保险产业的慈善捐赠、产品集中度与财务绩效

2017-10-25 04:28:44梁梦迪

金融发展研究 2017年8期

沈 健 梁梦迪

(上海立信会计金融学院,上海 201209)

保险产业的慈善捐赠、产品集中度与财务绩效

沈 健 梁梦迪

(上海立信会计金融学院,上海 201209)

本文借助委托代理理论、利益相关者理论等学说,对险企的社会公益行为与绩效的关系进行了思考与分析。研究以2009—2015年的27家财险公司与58家寿险公司面板数据为研究样本,利用Heckman样本选择模型、Arellano-Bond动态面板模型等验证了本文的理论假设。研究表明,财险公司的车险专业化程度对公益表现与经营绩效的关系具有正向调节作用,而寿险公司中的慈善捐赠与经营绩效的关系不明显;车险专营化程度越高的财险公司,公益表现对经营绩效积极效应越高。这给财产保险业带来的启示是:财险公司的声誉风险因与其核心能力相关性不强而难以内部化解决,更好的做法是与次要相关利益方建立良好互利关系,获取相应互补性资源。此外,若财险企业目标客户更偏向于市场个人消费者,且以车险现金流支撑公司运作,则更需借助公益表现树立品牌形象、提高市场竞争力、规避声誉风险。

社会责任;保险公司;财务绩效;声誉;慈善

一、引言

我国保监会于2014年向社会发布首份《中国保险业社会责任白皮书》,全面体现了保险业在构建社会保障体系、提高社会治理水平、完善经济补偿机制、服务国家经济转型等方面的作用。2015年发布的《中国保监会关于保险业履行社会责任的指导意见》,首次从政府层面公布和明确保险公司的社会责任义务。2017年1月,中国社科院企业社会责任研究中心发布了《中国保险企业社会责任蓝皮书》,报告指出我国9成险企社会责任缺乏。可见,慈善事业将成险企战略规划的重点。

“企业社会责任”概念最早是由学者Sheldon(1923)提出,其认为企业不能以赚取利润为唯一目标,还应当为员工、社会、环境做出贡献。但是该理论不断受到Friedman(1970)等学者的质疑。学者Freeman(1984)提出了利益相关者理论,认为员工、社会、环境等利益相关者为企业的经营活动付出了代价,并且具有监督和制约企业的能力。此后,学界开启企业社会责任实证研究,不少研究发现企业履行社会责任能够改善经营利润。现代社会中,企业战略性慈善是公司治理焦点,保险公司作为履行保险合约来为客户提供风险保障的公司,自身属性有稳定社会的作用,存在一定的公益色彩,企业社会责任是保险公司治理上不可或缺的部分。尹佳云(2014)用规范研究、实证研究与案例研究的方法,验证了保险公司履行社会责任对经营绩效的积极影响。郝臣等(2015)对我国保险公司社会责任报告的内容进行了分析,发现不同公司社会责任报告的篇幅、结构与质量存在差异,显示出我国保险业履行社会责任尚处初级阶段。冯钰宸和郑苏晋(2016)发现险企的社会责任表现与财务绩效的因果关系具有双向性,且财险公司与寿险公司间存在差异。

在过去的研究中,学者倾向于用社会就业率、股东收益、员工薪酬等指标综合衡量企业社会责任,研究工业企业或上市企业的社会责任,这些过去的研究结论对保险公司适用吗?本文着眼于论证保险公司履行社会责任的战略意义,重点研究险企的产品集中度、慈善公益事业与财务绩效的相互联系。

二、文献回顾

(一)保险公司公益慈善表现与绩效的关系

公益慈善是履行社会责任的一种方式,本文的公益慈善指企业通过社会捐赠、公益徒步、赞助活动、社区服务等方式,与次要利益相关方①建立良好的关系②。已有学者的研究发现,履行社会责任的企业能够提高其经营绩效,学界的研究理论主要分为以下两类:

1.公益慈善表现对绩效有正面影响。

(1)声誉资本优势。企业的股东、雇员、客户、社区、媒体、自然环境等均可对企业经营活动产生直接或间接影响,比如前客户、前员工公开对保险公司提出抗议。而组织公益能够有效解决利益团体给企业带来的社会舆论压力(Logsdon等,1990;Su和Tsang,2015),覆盖部分负面信息。原因有二:一是某些社会政治问题或与企业核心能力无关或难以预测,导致内部化解决成本过高;二是部分非营利机构具备化解社会政治问题的专业知识(Walter和Bruch,2005;Husted,2003)。比如,保险公司捐赠或赞助养老院、社区活动、学校等非营利性组织表现出险企并非仅觊觎商业利益,险企公开与此类组织的关系,可减小目标市场内品牌的负面印象。

(2)人力资本优势。慈善捐赠发送了企业价值观的市场信号,消除了劳动力市场与组织内部环境间的部分信息不对称问题(Turban和Greening,1996;钟宏武,2007)。企业的慈善捐赠通过社会活动、广告、新闻等方式增加社会曝光度,能够在全社会树立良好形象而被公众认可。企业的声誉资本提升了企业员工的社会地位(Turban和Greening,1996),增强了潜在雇员对劳动关系的自豪感和组织认同感(Dutton和Harquail,1994;Rupp等,2006),使得企业对市场上的劳动力更具吸引力(Backhaus等,2002)。

慈善捐赠带来的“友善性”信号可以帮助企业找到具有社会责任感的雇员。这类员工具有“利他性”特质而更适应团队协作,能够令企业组织结构更为稳定,避免员工间由于恶性竞争、相互嫉妒等而产生代理问题,降低企业内部协调成本。高慈善表现企业的员工更易形成企业博爱的认知,相信自己在遭遇负面压力时会受到企业帮助,员工的组织信任、组织认同和工作满意度较高(Liu等,2010)。根据社会交换理论,员工在感受到社会地位、组织认同等所带来的心理利益或价值利益后(李祥进等,2012),会通过高驻留意愿、高工作投入水平等积极行动来作为相应回报(Urban和Cable,2003;卢正文,2017),企业团队的工作绩效得以提升。

因此,企业慈善捐赠间接改善了企业的财务绩效。专注慈善事业的企业拥有更高的人才选择空间。这既有利于以相对更低的成本和薪酬招募到理想雇员(Waddock和Graves,1997)和精英员工(Moskowitz,1972),又有利于提高公司团队的协作能力、架构稳定和工作绩效。

(3)伤害保险效应。根据利益相关方理论,企业的雇员、客户、媒体、社会公众等利益相关方均对企业的经营活动具有直接或间接影响。若企业经营过程中的活动与部分利益相关方目标机制冲突,那么利益相关方将会行使对应“伤害权”(Edwin和Dow,1978;钟宏武,2007)。比如,离职员工、不满意顾客或监管机构可能为了维护权利而损害企业公众形象,令企业陷入不利生存环境(Su和Tsang,2015);或者,投机者或竞争对手利用企业维权成本过高的特点,公开企业负面信息或造谣,以达到寻租目的(王木之和李丹,2016),进而影响企业与主要利益相关方的合作关系。

伤害保险假说的核心在于,利益相关方具有造成企业价值损失的能力(钟宏武,2007),并且其伤害行为难以控制和预测。来自利益相关方的潜在风险与企业的核心能力无关,内部化解决成本过高(Bruch和Walter,2005)。不过,慈善捐赠有助于企业在全社会建立名为“道德资本”的无形资产、降低政府工作负担(Dickons,2003)、获得社会公众和监管部门的认可(Wang和Qian,2011),这既能够建立政治关联从而减少政治不确定性③,又能够抵消负面评价信息甚至违法事件影响(Godfrey,2005;Shiu和Yang,2016),还能够维护企业与主要利益相关方的合作关系(Saiia等,2003)。因此,企业可以慈善捐赠形式支付以企业价值为保险标的的保险费用,从而降低伤害行为给企业造成的价值损失(Godfrey,2005;钟宏武,2007)。

另外,非营利性机构具备解决负面争议的专业性资源(Su和Tsang,2015),而慈善捐赠能够令这项资源成为企业核心优势(Poter和Kramer,2002)、减少利益相关方给企业带来的社会舆论压力(Logsdon等,1990;Su和Tsang,2015)。比如,人寿保险公司往往会雇佣纺织女工等工人群体作为销售业务员。由于该类群体缺乏文化教育基础和保险知识培训,使得国内保险的社会形象一度声名狼藉。如今,以平安保险、人保财险为代表的部分保险公司通过赞助高校公益、推进产学合作、支教贫困山区等公益项目,受到知识分子认可,保险企业品牌形象逐渐好转。

(4)信号传递优势。动态不完全信息对策的参与人需通过发送信号,使双方行动能力达到分离均衡。公益慈善是企业社会影响力的表现,可增加企业透明度、合规性与可信度(Cheng等,2014;Cheng等,2016),利益相关方(比如股东、供应商、合作方)会根据企业的公益行为判断企业是否有稳定盈利能力、财务盈余、偿付能力,从而降低企业的监督成本、搜寻成本、保证成本等交易成本(Jones,1995),减少与利益相关方的摩擦(尹佳云,2014),减少企业面临的资本约束(Cheng等,2014)。

此外,公司投入公益事业并披露社会责任报告,有助于企业建立政治关联,为企业的债务融资与权益资本提供便利(李姝和谢晓嫣,2014;李姝等,2013)。

2.公益慈善表现对绩效有负面影响。慈善捐赠所付出的成本不仅来自于企业所捐赠的现金或财产,还包括人力资源成本。一般而言,随着企业自身慈善事业高度发展,企业需专业化人力资源长期负责慈善项目,这可能需要建立独立的品牌宣传部(Brammer和Millington,2003),慈善捐赠的人力成本与制度成本提高,甚至会产生“委托—代理”成本。

比如,由于慈善捐赠的绩效难以找到观察指标,使得代理人的投机行为滋生,代理人可能以个人名义参与公益事业获取私人利益(Wang等,2008)、申请不必要的项目经费(Jensen和Meckling,1976),而由企业为项目的费用开支埋单(Friedman,1970;Brammer和Millington,2008)。另外,慈善事业的高度投入可能向利益相关方传递资源冗余信号(Seifert等,2004)。冗余资源高的企业更易产生代理人道德风险(Jensen和Meckling,1976),利益相关方可能认为企业代理人的慈善捐赠仅是投机行为,并预期未来代理人将利用职位便利做出更多机会主义决策(Wang等,2008)。尽管代理人所策划的慈善捐赠并未对公司造成直接损失,但会使利益相关方认为企业代理人管理不当,从而不愿与企业合作或保留关键资源(Wang等,2008)。

另外,慈善捐赠并非直接捐给最终受赠对象,而是通过代理渠道进行。作为非营利性组织的代理机构重新分配捐赠财产,可能存在道德失控、内部人控制(陈晓春和赵晋湘,2003)、服务链条长的缺陷,从而产生机构代理人效率低下、寻租风险等非营利性组织失灵现象(陈晓春和赵晋湘,2003),令慈善捐赠正面效应大打折扣。

(二)保险产品集中度与绩效的关系

企业的产品集中度与企业多元化相互对立。在本文中,保险公司的产品多元化指其同时经营多个险种,比如车险、责任险、意外险。保险公司的产品集中化指其只专注经营某一险种。一般财险公司会将车险作为主要现金流来源,而寿险公司会将分红险作为主要现金流来源。专业化与多元化的企业战略各有优劣,学界对多元化的研究理论主要分为以下两类:

1.产品多元化对绩效的正面影响。根据资源基础理论,企业具有稀缺、难以模仿的禀赋资源,可利用核心优势进入不同市场(Wan等,2011)。比如,保险公司的外资股东提供一套理赔系统,该系统同时具备意外险、健康险与人寿保险等多个险种的理算功能,那么企业能够在控制赔付率的前提下发展多元化经营;又比如保险公司可以借助其与财险客户的渠道关系,向其提供车险、意外险、健康险等团险作为企业员工福利,这在同等保单量下大幅度降低了保险公司的展业费用。根据范围经济理论,企业同时经营多条产品线能有效分摊某项产业的专属人力资源、办公场地、机器设备等固定成本。比如,保险公司的精算师、客户信息、办公室、计算机软件能够同时为多个不同险种服务。

根据内部市场理论,公司市场内部化可合理配置资源,消除外部市场信息不对称(Gertner等,1994),优化人力资源利用和选拔精英人才(沈健和陈炳亮,2016)。比如,保险公司通过建立内部资本市场激励各个部门展开竞争,以“能者居之”的机制让投资收益率最高的项目优先获取资金,达到有限资源的最佳利用。又比如,保险公司因顾及解约费用而不便于裁员,多元化则有助于扩大低效劳动力的配置空间。

另外,保险消费者出于搜寻成本的阻挠,相较于从不同渠道寻找保险产品,更偏好光顾“一站式服务”的保险公司官网,且能共享高质量的品牌利益(Cummins等,2010),比如附加健康意外险、综合保障计划等捆绑促销策略。除此之外,保险公司能够借助不完全相关的多元化收入现金流降低企业风险(Liebenberg和Sommer,2008),比如车险、船舶险、意外险等。

2.产品集中度对绩效的正面影响。保险多元化虽然具有资源有效利用、范围经济利益、内部资本市场等优势,但易产生代理成本。根据委托代理理论,委托人与代理人之间的信息不对称与利益冲突会导致代理人的道德风险与激励问题。比如,经理人能够通过添加产品业务来培养专属人力资本,从而维护公司地位(Amihud和Lev,1981;Berger等,1999);又比如,当经理人的激励条件是保费量时,经理人可能为了个人利益而增加产品线(Jensen,1986)。在如今保险行业“唯保费论英雄”的背景下,经理人更有动机为了个人声誉而肆意多元化地扩张市场规模。多元化公司将产生业务间低效的交叉补贴。比如消费者只购买了折价产品而不购买盈利产品;又比如公司集中其他部门资源投入到高收益、高增长项目,从而使得其他部门经理缺乏动力。部门经理也会为了获取补贴利益而进行大规模没有经济利益的公关活动,这种寻租行为将不可避免地降低公司的投资效率(Scharfstein和Stein,2000)。

另外,消费者偏好为专业化保险公司形成了良好的生存环境,如今互联网技术高度发展背景下,消费者可借助保险代理、金融超市等电子商务平台做出性价比最高的产品选择(Brown和Goolsbee,2000)。消费者更偏好高质低价的产品,而专业化保险公司更能够有效识别细分市场,为个人消费者量身定制保险产品(Cummins等,2010),这既是专业化保险公司的机遇,又削弱了多元化保险公司“一站式服务”的相对优势。

除此之外,企业拥有的产品线越多,将面临更复杂的外部环境与社会政治需要(Kang,2012)。并且由于保险公司的多元化属于相关多元化,所有产品线都将面临同一声誉风险,假如其中一条产品线发生客户投诉、监管处罚等负面评价,将会波及其他产品的市场表现。比如,2016年12月保监会叫停前海人寿的新型万能险业务,该信息导致市场对其偿付能力与合规性的质疑,进而降低其产品的市场竞争力。多元化的保险公司不得不担负更多的协调成本,以避免声誉风险带来的负面影响。

三、研究假设

虽然保险公司可以通过公益事业的方式与次要相关利益方建立和谐互利关系来提高公司经营绩效,但由于不同保险公司经营性质、资源禀赋、监管风险存在差异,使得保险公司的产品多元化对公益表现与绩效的关系存在调节效应,并且产寿险公司两者的调节效应存在差异。

首先,财险公司的支柱业务是车险业务④,大多数中小财险公司依靠车险的现金流支撑公司正常运营,车险专业化是其发展阶段的必经之路。为了规避风险,专业化车险公司需依靠社会公益的方式传递正面信号,从而获得投资人、客户与潜在雇员的认可。

其次,财险公司的车险客户与其他险种客户性质不同,导致社会公益效果不同。车险客户主要是个人消费者。由于投保人与维修厂商存在串谋道德风险,令财险公司与消费者间产生低效零和博弈,甚至个别客户投诉保险公司、公开车险骗保经验,上述行为均损害保险公司利益。而非车险产品比如企财险、工程保险、货运险、农业险、船舶险等险种并非面向个人消费者,保险标的的产权所有者一般为公司法人,对购买企财险的涉入度⑤较高,险企的社会形象对购买决策的影响相较个人消费者较弱。而且,企财险、货运险等客户之间沟通成本高,难以产生负面口碑效应,多元化公司的品牌形象压力低于车险专业化公司。

再次,多元化公司的车险销售渠道更为多元。车险专业化公司的保费收入来源主要为网络直销、电话销售和代理中介渠道,其与客户间的关系相对不稳定。多元化公司能通过与非车险客户的关系,以企业福利或组合销售的方式拓宽车险销售渠道。比如,向企财险客户公司同时提供企财险与车险产品,其中车险对其员工是“优惠”的,由此可大幅度降低其更换保险公司的动机。

最后,财险公司的慈善捐赠与企业多元化均潜在具有委托代理行为信号(Wang等,2008)。财产保险公司的客户同质性不如寿险公司,其产品多元化属于非相关多元化,企业多元化与高慈善表现的同时存在预示着企业经理人管理自主权较高。经理人管理慈善事业以及额外产品线的专属人力资本,而由企业来负担额外的行政成本和协调成本(Brammer和Millington,2008)。

假设1:产品集中度对财险公司公益表现与绩效关系有正向调节作用。产品集中度越高的财险公司,公益表现对绩效的积极影响越大。

寿险公司的企业多元化与财险行业有所不同。寿险公司的普通寿险、分红险、投连险、万能险、意外险与健康险同时面向个人消费者,任一产品出现的客户投诉都极有可能殃及所有产品线,所以多元化的寿险公司面临更复杂的外部风险情况。寿险公司通过公益活动与社会团体建立关系,能获得合法性支持,降低外部风险压力(Barnett,2005)。

另外,多元化企业需要才能优越、经验丰富的劳动者管理协调不同产品线(Frank和Martin,2010),多元化的企业同时也需要多元化的高管团队与董事背景,获取专业知识与外部资源禀赋(Kor和Leblebici,2005;陈炳亮,2011)。比如,保险公司的国际再保险集团股东、银行股东、互联网技术背景股东能够为企业提供产品研发、理赔系统、销售渠道等多方面的外部资源。企业可与次要利益相关方建立关系,从而建立不同专业和才能的人才团队(Su和Tsang,2015)、扩大企业边界绩效。比如,寿险公司可通过捐赠医学院,吸引医学背景学生从事健康险业务中的核保和保全工作。

假设2:产品集中度对寿险公司公益表现与绩效关系有负向调节作用。产品集中度越高的寿险公司,公益表现对绩效的积极影响越小。

四、研究模型

(一)样本选择与数据来源

本文以2009—2015年的27家高车险比重⑥的财险公司与58家寿险公司的平衡面板数据为研究样本,数据来源是国泰安数据库和《中国保险年鉴》2010—2016版。选择这85所保险公司的原因是其数据结构相对完整,对整个市场具有良好代表性。选择高车险比重的财险公司的原因为,该类公司受政策性因素影响较小,能够充分代表“车险独大”的财险业现状。

另外,本研究又从各家保险公司官网上收集保险公司披露的公益新闻,所筛选的信息类别为保险公司每年度的对外捐赠、公益科普、社区服务等社会公益活动,比如华泰保险于2015年11月实施的“小小铅笔”爱心项目,为南昌市新建县西山镇石棱学校的师生捐赠了彩笔一万支以及复印机、打印机、文具等各类学习用品若干。

然而,部分公司的官网年度新闻历史记录晚于2011年,这便产生了样本自选择的问题。所以,研究将借助Heckman样本选择模型解决。

(二)变量选取

表1为研究模型所选取的变量介绍。首先,资产收益率是本文的被解释变量,因为它有效代表公司配置资源的整体效率(Waddock和Graves,1997)。这在以往关于企业社会责任、经营绩效、保险经营绩效的实证研究中十分常见,比如Liebenberg和Sommer(2008)、Wang等 (2008)、尹佳云 (2014)、Su和Tsang(2015)的研究成果。

其次,本文以保险公司官网披露的公益新闻数量代替传统CSR指标,这是因为本文的公益慈善指企业与次要利益相关方而非股东或员工的关系,但并非所有的保险公司都会披露社会责任报告或捐赠金额,故将公益新闻数量作为公益表现的代理变量。

表1:研究变量的选择与定义

再次,过去的保险多元化研究倾向于用赫芬达尔指数来衡量公司的专业化或多元化(许莉等,2010;Cummins等,2010;赵桂芹和吴洪,2014),然而根据保险行业的特征,赫芬达尔指数并不能很好地代表保险公司专业化情况:从财产险市场来看,车险的专业化发展是行业焦点,车险甚至是某些中小财险公司现金流的支柱业务(沈健,2016)。对于寿险市场来说,具有分红性质的寿险、两全险、年金险是公司的主打理财产品,并且该类产品退保后只返还少量退保金,形成了对消费者续保的“变相激励”,令分红险起到了支撑公司现金流的作用。意外险、健康险这些具有保障性质的产品,往往只作为车险和分红险两者的附加险。如果主险合同未成立则附加险也将不复存在。另外,所选取的每家财险公司平均7年的车险比重都在40%以上,几乎每家寿险公司平均7年的分红险比重都在50%以上⑦。所以,从本文所选取的财险公司和寿险公司来看,以车险比重与分红险比重分别衡量各自专业化程度,相比赫芬达尔指数更为合适。后文用赫芬达尔指数替代比重变量计算保险公司的业务集中度,从而进行稳健性检验。

最后,本文又选择了若干个控制变量。其中,保险公司规模会影响规模经济(Eling和Luhnen,2008;Cummins和Xie,2013;张春海,2014),直销系统免除公司支付手续费及佣金的渠道费用(Eling和Luchen,2008;Cummins和Xie,2011),集团化公司具有交叉补贴、内部资本市场作用(Berger等,1999;沈健,2016),外资财险公司的车险业务因过去受到政策监管、销售网络的限制而难以进入市场(沈健,2016)。

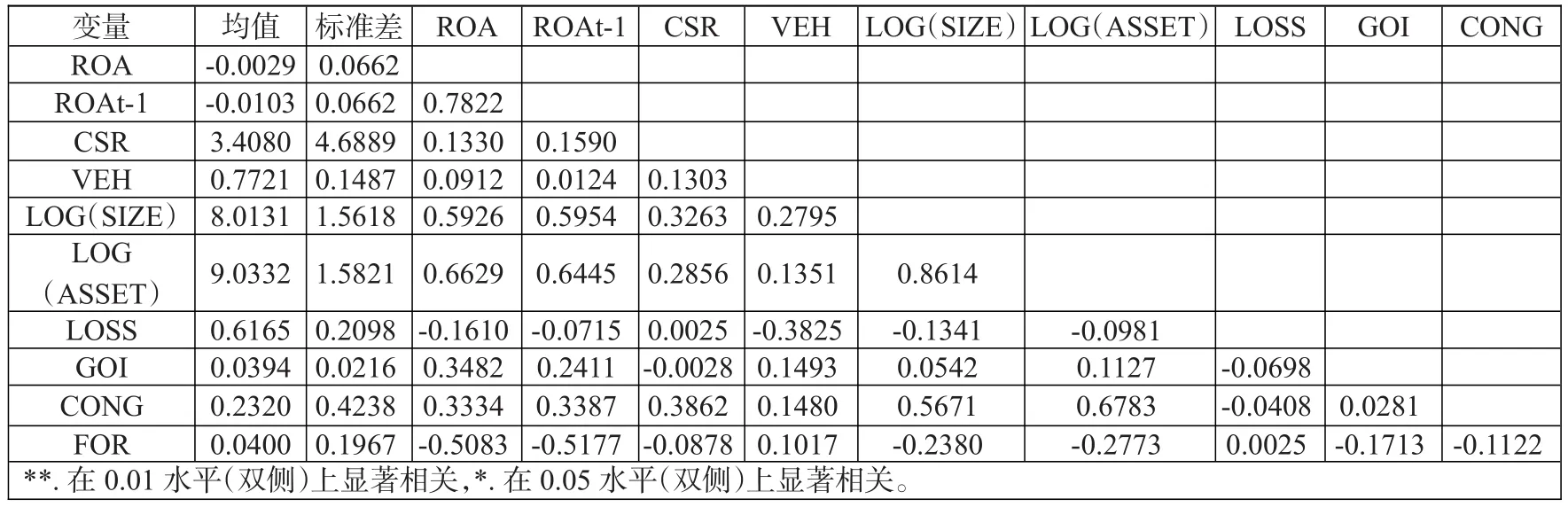

表2:财险公司的描述性统计与相关系数

(三)模型建立

本文将采用Heckman选择模型的最大似然法,来控制保险公司选择性披露信息的自选择问题,并且采用固定效应模型、Arellano-Bond动态面板模型来解决估计偏误和内生性问题。模型的设定参考了Cummins和Xie(2011)、Su和Tsang(2015)、沈健和陈炳亮(2016)的成果。考虑到保险公司业务的长期性和连续性,模型中添加了被解释变量的一阶滞后项。另外,寿险公司样本绝大部分具有集团化与非外国独资背景,故在寿险公司模型中去除了这两个控制变量。

财险公司回归模型为:

寿险公司回归模型为:

在Heckman选择模型对二元变量CHOOSE的回归中,添加了本文的部分解释变量与控制变量,模型的建立同时借鉴了张兆国等(2013)、Su和Tsang(2015)的成果。

财险公司:

寿险公司:

(四)数据结果

表2呈现的是财险公司研究变量的描述性统计与相关系数,表3呈现的是寿险公司研究变量的描述性统计与相关系数。从表2和表3中可以看出,除了总员工与总资产相关性较强外,其他变量的相关系数基本低于0.7,可认为不存在自相关性。

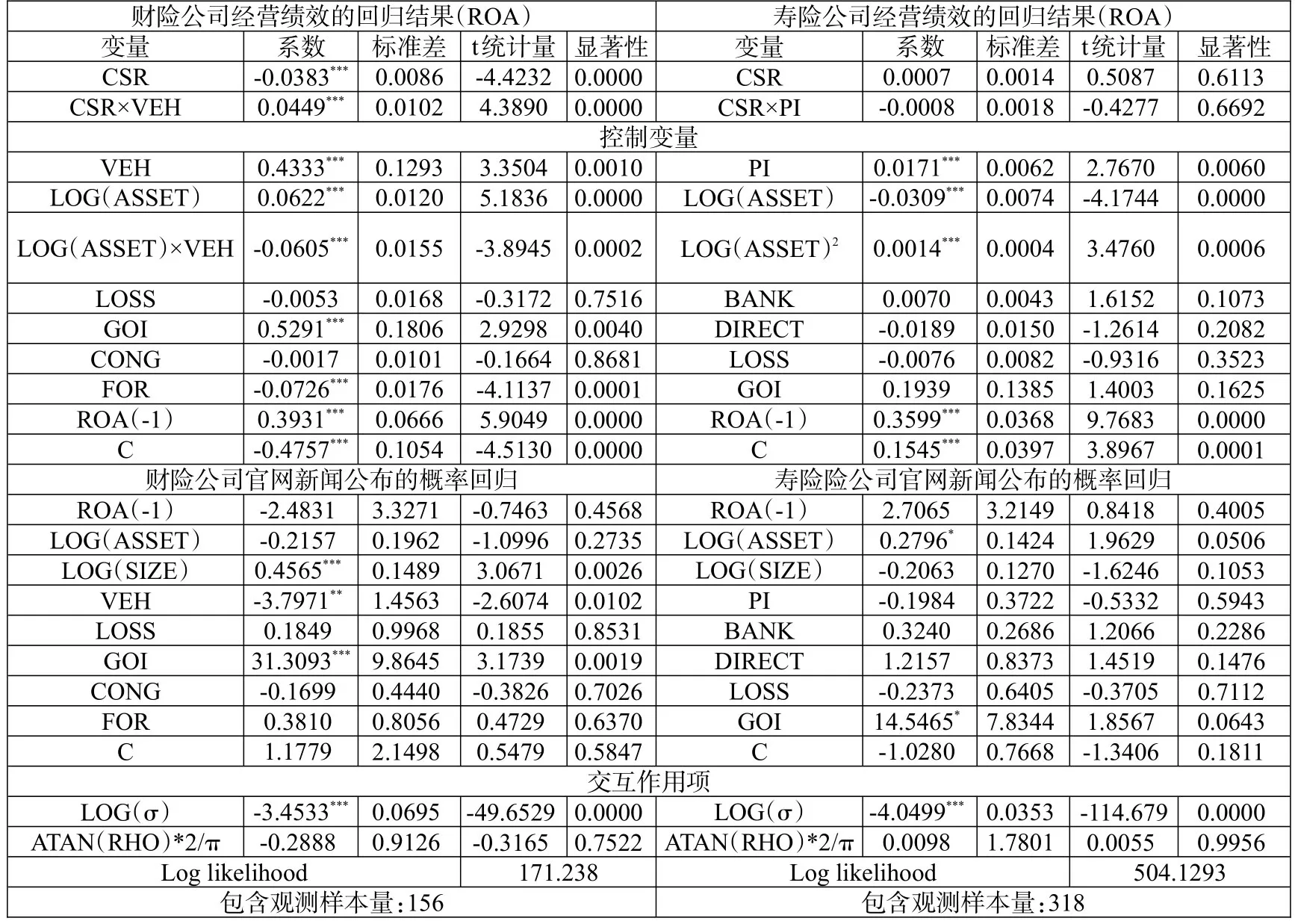

表4呈现的是混合效应模型、固定效应模型、动态面板模型的检验结果。结果表明,各模型中公益表现与车险专业化的交叉项系数均显著为正,说明假设1成立。其中,动态面板模型选择了解释变量与控制变量的一阶滞后项作为回归模型的工具变量。另外,动态面板模型的Sargan统计值未通过0.1的显著性水平检验,说明不存在过度识别问题。表5呈现的是寿险公司的回归结果,结果显示普通OLS和固定效应模型支持假设2,而动态面板模型不支持假设2,因此本文认为假设2不稳健。

表6为Heckman选择模型的回归结果。回归模型中包含对保险公司在官网上是否发布过公益性新闻的二元变量预测,以及解释变量对因变量的回归结果。其中,两个模型的RHO项未通过0.1的显著性水平检验,表明样本可能不存在选择偏误。结果显示:财险公司的车险专业化与社会责任表现的交互项系数显著为正(系数为0.0449),通过了0.01的显著性水平检验;社会责任表现的系数显著为负(系数为-0.0383),通过了0.01的显著性水平检验。这表明车险专业化程度越高的财险公司,社会责任表现对经营绩效的影响越积极。证实了本文假设1的调节效应。然而,寿险公司的分红险专业化与社会责任表现的交互项系数未通过0.1的显著性水平,社会责任表现的系数也同样没有通过0.1的显著性水平检验。

表3:寿险公司的描述性统计与相关系数

(五)稳健性检验

表4:财险公司公益表现与经营绩效的回归结果(ROA)

表5:寿险公司公益表现与经营绩效的回归结果(ROA)

进一步借助赫芬达尔指数重新衡量财险公司的业务专业化程度,计算方法是各险种占比的平方和,模型回归结果如表7。由表7可知在Heckman模型、固定效应模型、动态面板模型⑧拟合结果下,财险公司的公益表现与专业化程度的交互项系数仍然为正,可以认为本文的假设1具有稳健性。图1描述了车险专业化对财险公司公益表现与经营绩效(ROA)关系的正向调节作用,采用的回归系数是稳健性检验中的差分动态面板模型,绘制方法为取解释变量与调节变量的均值,并加减一个标准差后代入方程(Aiken和West,1991)。

表6:Heckman选择模型最大似然估计法的回归检验

五、结论与启示

本文主要借助利益相关方理论并结合保险市场的客观现状,分析了保险公司的专业化、公益表现与经营绩效的交互关系。在通过Heckman样本选择模型、Arellano-Bond动态面板模型等方法去除样本自选择和内生性问题后,验证了对财险业假设的成立性。结果表明,财险公司的车险专业化程度对公益表现与经营绩效的关系具有正向调节作用,即专营车险的财险公司,公益表现与经营绩效的相关系数值更高。但是,寿险公司的分析结果不具稳健性,只通过了混合效应模型的检验,而没有得到Heckman样本选择模型和Arellano-Bond动态面板模型的验证,这说明寿险业的企业多元化与慈善事业的调节关系并未得到完全证实,还需进一步考证。

本结论对我国的财险业发展具有一定的启示意义。(1)我国汽车保有量正处增长阶段,且互联网技术的变革为车主提供了便捷的投保、理赔、救援等服务渠道,两者均带动了车险的市场需求,并且车险的稳定现金流有利于投资端操作。因此,从中小险企的“三到五年规划”来看,车险专业化的发展模式成为企业扩张过程的必经之路,该阶段也是险企树立良好的社会公众形象的关键时期。比如,车险专业化公司可以通过捐赠养老院提升企业声誉,同时借此进入非营利性组织的企业财产保险市场。(2)就多元化财产保险公司而言,由于管理自主权将引发更高的代理成本,反而可能令公益行为弊大于利,险企应当限制经理人决策权限,避免企业的多部门管理产生过高的行政成本和协调成本。

寿险业的研究结论虽然不够稳健,但仍在一定程度上说明,企业产品线带来的多样化声誉风险需要运用合理的控制手段加以规避,以防某一产品的负面口碑信息影响其他产品市场表现。

图1:车险专业化对财险公司公益表现与经营绩效关系的调节效应图

表7:财险公司公益表现与经营绩效的回归结果(ROA)

最后,本文的研究结论仍然存在局限。研究中将全部公益行为以同样的权重计算,未考虑不同公益活动的效果优劣性。未来的研究可能要考虑企业社会责任履行策略的步调性、相关性、连贯性和履行路径对公益表现与经营绩效关系的影响等因素(Tang等,2012),比如连续举办10年以上的长期社会公益活动“平安励志计划”。

注:

①比如学校、社区、慈善组织等非政府非营利机构。

②Su和Tsang(2015)进一步对次要利益相关方定义做出了如下解释:“这些组织一方面能帮助企业与潜在客户、雇员、投资者维持良好的关系,另一方面也能够通过损害企业公众形象等方式,使得企业的外部环境陷入危机。”

③这种效果在具有高度监管背景的保险业中更为明显(Wang和Qian,2011)。

④对于大多数财险公司来说,车险专业化等同于企业专业化(沈健和陈炳亮,2016)。

⑤产品涉入度是指消费者对产品的重视程度或产品对个人的重要性。

⑥样本公司2010—2015年的平均车险比重高于40%。

⑦除瑞泰、招商信诺、友邦上海、友邦江门。

⑧由于篇幅限制,财险公司的稳健性检验中省略了普通最小二乘法的结果。另外,替换解释变量为赫芬达尔指数后的寿险公司样本回归结果仍然不支持假设2,故也未列出。

[1]Friedman M.1970.A Friedman Doctrine:The Social Responsibility of Business is to Increase its Profit[J].New York Times Magazine.

[2]Freeman R E.1984.Strategic management:a stakeholder appROAch[J].Cambridge University Press.

[3]Backhaus K B,Stone B A,Heiner K.2002.Exploring the Relationship Between Corporate Social PerFOR-mance and Employer Attractiveness[J].Business&Society,41(3).

[4]Rupp D E,Ganapathi J,Aguilera R V,et al.2006.Employee reactions to corporate social responsibility:an organizational justice framework[J].Journal of Organizational Behavior,27(4).

[5]Cheng S,Lin K Z,Wong W.2016.Corporate social responsibility reporting and firm perFORmance:evidence from China[J].Journal of Management&Governance,(3).

[6]Cheng,B.,Ioannou,I.,&Serafeim,G.2014.Corporate social responsibility and access to finance.Strategic Management Journal,35(1).

[7]Su W,Tsang E W K.2015.Product Diversification and Financial PerFORmance:The Moderating Role of Secondary Stakeholders[J].Academy of Management Journal,58(4).

[8]Walter F,Bruch H.2005.The Keys to Rethinking Corporate Philanthropy[J].Mit Sloan Management Review,47(1).

[9]Husted B W.2003.Governance Choices FOR Corporate Social Responsibility:to Contribute,Collaborate or Internalize?[J].Long Range Planning,36(5).

[10]Wang H,Li J.2008.Too Little or Too Much?Untangling the Relationship Between Corporate Philanthropy and Firm Financial PerFORmance.[J].Organization Science,19(1).

[11]Brammer S,Millington A.2008.Does it pay to be different?An analysis of the relationship between corporate social and financial perFORmance[J].Strategic Management Journal,29(29).

[12]Wan W P,Hoskisson R E,Short J C,et al.2011.Resource-Based Theory and Corporate Diversification[J].Journal of Management,37(5).

[13]Cummins J D,Weiss M A,Xie X,et al.2010.Economies of scope in financial services:A DEA efficiency analysis of the US insurance industry[J].Journal of Banking&Finance,34(7).

[14]Liebenberg A P,Sommer D W.2008.Effects of Corporate Diversification:Evidence From the Property-Liability Insurance Industry[J].Journal of Risk and Insurance,75(4).

[15]Kang J.2013.The relationship between corporate diversification and corporate social perFORmance[J].Strategic Management Journal,34(1).

[16]Barnett M L.2005.Stakeholder Influence Capacity and the Variability of Financial Returns to Corporate Social Responsibility[J].Academy of Management Review,32(3).

[17]Frank N,Martin H.2010.Skill relatedness and firm diversification[J].Papers on Economics&Evolution,34(3).

[18]尹佳云.我国保险公司社会责任与财务绩效关系的实证研究[D].电子科技大学硕士研究生论文,2014.

[19]郝臣,王旭,王励翔.我国保险公司社会责任状况研究——基于保险公司社会责任报告的分析[J].保险研究,2015,(5).

[20]李姝,谢晓嫣.民营企业的社会责任、政治关联与债务融资——来自中国资本市场的经验证据[J].南开管理评论,2014,17(6).

[21]李姝,赵颖,童婧.社会责任报告降低了企业权益资本成本吗?——来自中国资本市场的经验证据[J].会计研究,2013,(9).

[22]陈炳亮.股东多元化与企业多元化:股权与身份的作用[J].软科学,2011,25(7).

[23]沈健.车险比重与财险公司经营效率的“U型”关系研究[J].上海金融学院学报,2016,(4).

[24]赵桂芹,吴洪.多元化、竞争对我国财产保险业经营绩效的影响[J].经济管理,2014,(1).

Philanthropy,Product Concentration and Financial Performance in the Insurance Industry

Shen Jian Liang Mengdi

(Shanghai Lixin University ofAccounting and Finance,Shanghai 201209)

In this paper, the principal-agent theory and stakeholder theory are applied to analyze the relationship between social welfare behavior and performance of insurance firms.In this study,the panel data of 27 property insurance companies and 58 life insurance companies from 2009 to 2015 are taken as the research samples,and the model hypothesis is validated by using Heckman sample selection model and Arellano-Bond dynamic panel model,etc.The research shows that the degree of specialization of automobile insurance company has positive moderating effect on the relationship between public service performance and business performance,but the relationship between charitable donation and operating performance is not obvious.We come to the conclusion that the higher the franchised insurance companies,the better performance of public service has a positive effect on operating performance.What the above bring to property insurance industry is thatdue to the weak correlation of core competence,it is hard for property insurance companies to come up with the internal solution,thus it is better to establish mutually beneficial relationshipwith the secondary stakeholders,so as to obtain the corresponding complementary resources.Moreover,if the insurance companiespreferindividual consumers as target customers and use auto insurance cash flow to support their operations,such companies will depend more on public service performance to establish brand image,improve market competitiveness and avoid reputational risk.

social responsibility,insurance company,financial performance,reputation,charity

F840

A

1674-2265(2017)08-0071-10

2017-04-30

沈健,上海立信会计金融学院,研究方向为保险经济学;梁梦迪,上海立信会计金融学院,研究方向为保险经济学。

(责任编辑 孙 军;校对 WJ,SJ)

猜你喜欢

成都信息工程大学学报(2021年3期)2021-11-22 07:17:44

装备制造技术(2021年1期)2021-05-21 07:55:08

金融理财(2021年4期)2021-04-27 17:53:40

应用数学(2021年2期)2021-04-16 08:20:46

公民与法治(2020年5期)2020-05-30 12:33:46

人大建设(2019年9期)2019-12-27 09:06:32

证券市场红周刊(2019年37期)2019-10-09 00:48:03

消费导刊(2018年8期)2018-05-25 13:20:04

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

中国证券期货(2015年6期)2015-06-16 10:17:29