黏性预期与非对称心理容忍

——基于沪深300股指期货投资者的LSTR实证检验

2017-10-25 04:28张佳乐

金融发展研究 2017年8期

常 城 姚 刚 张佳乐

(1.中国社会科学院研究生院,北京 102488;2.合肥工业大学经济学院,安徽 合肥 230601)

黏性预期与非对称心理容忍

——基于沪深300股指期货投资者的LSTR实证检验

常 城1姚 刚2张佳乐2

(1.中国社会科学院研究生院,北京 102488;2.合肥工业大学经济学院,安徽 合肥 230601)

本文以期货定价偏差作为预期的代理变量,利用两个门限的LSTR转移函数方法对投资者的预期形式进行了直接的检验和分析,发现沪深300股指期货市场投资者的预期形式表现出非线性,更为接近黏性预期的假设,对市场利多利空消息的反应存在着黏性和突变性;同时该反应暗含了投资者非对称的心理容忍,对利多信息容忍程度更大,对利空信息容忍程度更小。并且发现2015年9月为稳定市场而实施的期货市场限仓的政策以及市场环境的改变,在短期会使得投资者对利空信息的心理容忍变得更小,起到了有效的预期管理目的。

黏性预期;心理容忍;期货市场;限仓政策;LSTR2

一、引言

Krugman于1998年提出预期管理思想,目前该思想广泛应用于研究经济危机以及货币政策效率。预期管理主要是政府监管部门依据现实社会群体的心理特性以及预期特征,制定相应的可以改变社会群体预期观念的政策,以达到经济与社会发展的目的。在金融市场上,交易的完成得益于投资者不同的预期(Eyster等,2015;Jia等,2015),所以为完善市场机制建设,实现金融市场健康稳定发展,监管部门也实施了积极的预期管理措施和信心增强管理措施,直接从市场参与人层面引导市场不断发展完善。要达到预期管理效果,关键在于明确市场投资者的具体预期形式,从而有针对性地管理投资者预期,促进金融市场更快更好发展。

预期是投资者在一定的认知水平、学习程度和社会道德约束下依据现有的信息和信息的变化对标的物在未来的状态做出自己的判断。关于市场参与者究竟是怎样进行预期的,即预期的形式,其理论研究经历了以历史价格信息为基础的包含静态预期、推定预期和适应性预期等理论的古典预期阶段,以完全信息和完全理性为基础的理性预期以及非完全理性和不完全信息为基础的黏性预期为代表的当代预期理论。

对金融市场投资者预期形式的研究,目前学者们更多的是对其进行了间接检验。这些检验大都是选定具有简洁数学表达的古典预期和理性预期运用到相应的股票市场(Barberisd等,2015;陈淼,2012;李腊生,2009)、外汇市场(李艳丽和余瑶姣,2015;Kim,2009;牛晓健,2009)以及利率市场(杨婉茜和成力为,2015;谢赤等,2008)的定价模型或解释模型中,并通过观察哪种模型具有更好的解释能力,间接验证该市场投资者的预期形式。这种对古典预期和理性预期的间接检验是一种对预期形式和定价模型或解释市场模型的联合检验,如果模型并不能很好地解释市场而拒绝了原假设,也并不意味着假设的某种预期理论不成立,因为也有可能是解释市场的相关模型设定错误。由此间接检验的方法不完善(Fama,1991)。而对投资者预期形式的直接检验是指利用投资者主观的预期数据进行的检验,由于预期的不可观测性,此方法很少被研究者采用。目前主要采用调查问卷的方法获得预期数据进行分析,该类研究以宏观经济预期研究为主,如Chunping Z(2011)、Aggarwal等(1995)。在对黏性预期的研究上,由于其非线性的特征并没有严格的数学表达形式,目前更多的是对该预期形式的理论研究,如从信息的黏性解释预期调整的非线性 (Mankiw和 Reis,2003; Carrol,2003);以及从有限理性行为解释预期的黏性(Akerlof,2000; Ball,2000; Mauger,2010)。现有的研究缺乏利用该理论对市场进行直接检验的实证分析,仅有学者(Gali,1999;Roberts,1998)假设市场同时存在理性预期者和适应性预期者来研究市场中的黏性预期,以及国内刘晓星等(2013)通过对中国居民通胀预期的黏性与突变的非线性特征分析,进而说明居民的黏性预期本质。

从研究现状可知,对金融市场投资者预期形式的实证检验面临两大难点:一是金融市场的预期数据难以获得,制约了对预期形式的直接检验;二是黏性预期不具明确数学表达形式,则不易用于对市场进行实证检验。本文基于此,提出以沪深300股指期货市场定价偏差作为期货投资者的预期代理变量,利用非线性的两个门限LSTR转移函数方法分析了投资者对现货市场呈现出的非线性预期的形式,解决了非线性黏性预期实证检验的两大难点,填补了金融领域对投资者非线性预期调整机制研究的空白。另外以2015年9月为了稳定市场而实施的期货限仓等政策为出发点,验证了政府政策在投资者层面起到的预期管理作用,为监管部门的预期管理提供了市场证据。

二、预期理论及检验设计

(一)预期理论

投资者对可获得的信息依据自身的能力进行处理,预期标的物在未来的状态。现有的预期理论都是对投资者行为和心理的研究,并在一定假设下对该信息处理的过程进行描述。

静态预期(Schultz,1930)认为未来的状态就是前一期的状态。推定预期(Goodwin,1947)认为投资者对未来的预期是以前一期的实际状态为基础,同时对前一期状态的变动趋势进行调整;Cagan(1956)提出的适应性预期,认为投资者对未来的预期是在前一期预期的基础上对预期的偏差进行调整,具有负反馈性。这些预期过程所对应的是心理学家Bush和Mosteller提出的强化学习心理。John F.Muth(1961)提出的理性预期认为投资者对未来的预期和实际状态是无偏的,这种理论假设了投资者拥有完全的信息,并且投资者是完全理性的。古典预期和理性预期的反应方程①如下(以各变量的对数形式表示),其中Et(ln(ST))表示投资者预期的T时刻价格对数,ln(St)和ln(St-1)表示投资者可以获知的历史价格信息。

黏性预期(李拉亚,1988;Carroll,2001)以不完全信息和非完全理性为基础,认为投资者在信息不足的情况下对未来的预期存在黏性,不会轻易改变自己的预期,而在市场信息严重偏离预期并超过投资者心理容忍时会大幅调整自己的预期,表现出突变的特征。

(二)检验设计

由于预期是投资者的主观看法,Et(ln(ST))在现实中不易观测。本文沿着郑振龙(2009)对外汇市场上投资者的预期形式研究的思路,创新性地利用期货市场定价偏差变化作为预期变化的代理变量进行相应的预期形式检验。期货市场定价偏差是期货实际价格与理论价格的偏离:

Bt为定价偏差;Gt为期货实际价格;Ft为理论价格,其等于St是现货价格,r为连续复利的无风险利率,q为期间的分红收益率,T-t是存续时间。

Engle(1996)、陈蓉(2008)等已经证明了在市场不受干预的情况下,现货预期价格E(ST|It)与期货价格Gt之间的对数差额近似等于标的资产的风险报酬ρt(T-t)。

公式表示为:

在市场有效、无套利条件成立时有Gt=Ft=Ste(r-q)(T-t)。此时证券价格可以充分反映市场信息,此时投资者只能获得相应投资风险的相当收益,有yt=rt-qt+ρt。则现货预期价格E(ST|It)与期货理论价格Ft之间的对数差额近似等于(T-t)时间内的标的资产风险报酬ρt(T-t)。

当无套利条件不满足时,套利缺乏途径,但理性的投机者会对交易资产要求合理的报酬,投机者促使期货市场获得均衡,使得期货Gt拥有一个合理的风险报酬。此时现货预期价格E(ST|It)与期货理论价Gt之间的对数差额依旧等于标的资产的风险报酬ρt(T-t)。

则(7)式成立,结合(5)式和(6)式整理得到:

上式反映了影响定价偏差的预期和风险报酬因素。定价偏差可以解释为市场对现货预期变化幅度和标的资产所被要求合理收益率之间的差额。由于预期和风险报酬都不可直接观测,为分析投资者预期,通常假定风险报酬是常数,即认为风险报酬的时变性不强或对研究另一因素的主要特征影响不大。用定价偏差Bt作为预期ln(E(ST))-ln(St)的替代变量,解决了金融市场预期数据无法获得的问题。

借鉴郑振龙(2009)给出的关于检验古典到现代预期理论的模型设定,考察预期和价格信息之间的关系,建立预期反应模式的计量模型对投资者预期的心理进行描述:

其中式子左边表示投资者预期的变化;右边c为常数项,β为投资者依据可以获得的价格变化信息进行预期调整的系数,εt为随机误差项。

对式(8)变形有:

由于Etln(ST)不可观测,使用Bt代替则式(9)可以进行识别估计,此时误差项为包含了εt和以定价偏差近似作为预期变化代理变量的误差。

式(9)左边为投资者预期收益率发生的变化,则投资者的预期调整主要受市场价格信息变化的影响。令Φ=β-1,该系数和投资者自身处理信息能力和经验等主观因素有关,表示市场信息的变化即证券收益率的1%变化,会带来投资者t期的预期相较t-1期的预期变化Φ%,反映了市场收益率的变化在多大程度上影响投资者对预期收益率的判断。研究Φ可以知道投资者的预期调整速度和预期形式以及投资者心理。

若Φ不等于0,说明投资者的预期会随市场更新的历史价格信息立即调整变化。投资者容易受短期的利多和利空信息影响。这较为接近古典预期理论的形式:以历史信息和信息变化及时更正现在的预期。投资者的预期形式表现为推定预期或适应性预期。若Φ等于0,说明投资者的预期不随市场更新的信息而进行调整变化。预期对信息变化的反应并不灵敏,投资者并不受短期利多利空信息的冲击而产生大幅变动。如果市场实际的价格和预期的价格表现接近,则整个市场近似于理性预期的形式,预期具有无偏性。若Φ表现出时变参数的结构变化时,投资者的预期随信息的变化表现出黏性和突变的特征。在信息的变化未超出投资者心理容忍时,投资者的预期并不明显随之变动,表现出黏性特征,此时更像是理性预期投资者坚持自己的趋势判断。而在信息变化的积累表现出一定幅度的信息冲击,超出了投资者允许预期和现实存在一定程度偏离的心理容忍时,投资者会大幅调整自己的预期,表现出突变特征,此时更像古典预期的投资者对趋势的预期。投资者的预期形式符合黏性预期假设,在不完全信息的情况下,非完全理性的投资者不会轻易调整自己的预期,而在现实偏离程度超过心理的容忍程度时,投资者很可能会大幅调整预期。

三、研究方法及实证结果

(一)数据及分析方法说明

本文以沪深300股指期货市场投资者的预期为研究对象,同时分析比较2015年9月为抑制市场过度投机,促进股指期货市场规范平稳运行实施的期货限仓等政策对市场投资者预期产生的影响。相应的数据选择:沪深300股指期货市场日收盘价格数据和沪深300股票指数日收盘价格数据,数据窗口从2014年1月1日到2016年7月31日,为避免合约存续时间短带来的数据容量小进而造成的计量误差,剔除短期间的期货合约③,选取其中存续的七份长时间期货合约IF1412④、IF1503、IF1506、IF1509、IF1512、IF1603、IF1606进行研究。将 IF1412、IF1503、IF1506、IF1509分为政策实施前的合约;IF1512、IF1603、IF1606分为政策实施后的合约。以此对不同阶段市场中的投资者预期形式进行检验分析。该期间的数据来自万得数据库。

其他数据:无风险利率按照业界标准选择一年期央票数据,来自中国外汇交易中心网站。沪深300股指分红利率参照中证指数有限公司的发布。本文利率一律选用并调整为连续复利年利率。本文采用的LSTR转移函数方法运用Matlab编程完成,其他回归估计和相关检验采用Eviews软件完成。

(二)固定参数模型检验

依据预期对信息的反应方程,对市场投资者的预期形式进行直接回归检验。首先,表1的ADF检验发现Bt-Bt-1与ln(St)-ln(St-1)均平稳,则对式(9)直接回归,结果见表2。

表1:各期变量ADF检验

回归结果显示除IF1506合约期间的Δln(St)不具显著性之外,其余合约期间在1%和10%的显著性条件下,表明了期货市场投资者以现货市场价格的变动情况来调整自己的预期。其中在IF1412期间的调整速率即估计系数为0.046044,说明现货市场信息变化即价格每变动1%时,投资者对到期价格的预期会变动0.046%。其他合约估计系数都为正数,说明市场信息对投资者的预期具有正反馈,且该回归结果隐含了投资者对利空利多消息具有相同方向调整速率的结论。不考虑不显著的IF1506合约,发现在期货市场限仓等措施实施之前,即IF1412到IF1509,投资者调整速率逐渐变大,这可能与近期市场大幅波动以及市场行情的下跌趋势有关,投资者对利空信息的反应更为敏感。为调控市场,监管方在期货市场实施限仓等措施,抑制市场做空,在这之后的IF1512到IF1606期间,投资者调整速率由高位逐渐降低,投资者对市场变化的反应敏感程度逐渐趋于平稳。

由于该回归结果是对整个期间数据线性拟合的研究,不能区分出投资者在合约期间预期途径的变化。若仅以此结果解释,会发现投资者对信息反应的参数显著拒绝零,满足古典预期的假设,投资者可能推定预期或适应性预期。但若在合约期间投资者表现出预期的黏性和突变性,通过简单的线性回归无法检验,需要通过对合约期间预期调整速率的非线性关系研究才能得到确切的投资者预期形式。

(三)非线性转移函数与非对称心理容忍

为研究投资者预期可能存在的黏性和突变特性,对投资者关于信息变化的心理容忍阀值进行测算,本文采用LSTR转移函数研究投资者预期形式中存在的非线性调整过程,用以分析出投资者对信息偏离的容忍程度和预期的黏性与突变性。

建立非线性的预期方程:

其中G(ln(St)-ln(St-1);γ,c)是状态转移函数。ln(St)-ln(St-1)代表转移变量,即系统以ln(St)-ln(St-1)作为转移变量做出调整;γ为转移的速度,γ越大转化越快,c为系统调整的阀值。函数通常有两类逻辑型:一是LSTR,另一类是ESTR。

LSTR型:

表2:反应方程的回归结果

ESTR型:关于转移函数形式和转移变量的具体选择按照Luukkonen(1988)、Teräsvirta(1994)、赵进文和闵捷(2005)的思路,将LSTR型函数进行三阶泰勒展开:

其中,R (ln(St)-ln(St-1);γ,c) 为三阶泰勒展开式余项。将(13) 式代入(11) 式,构造辅助方程:

其中, Xt= (1, ln(St)-ln(St-1) ),β是系数向量,对辅助回归式构造LM统计量进行非线性关系与模型具体形式的检验。

设定原假设H0: β1=β2=β3=0,H0如果被拒绝,则存在非线性特征。依据F值判断出非线性机制与具体函数形式。

依据序贯检验,同时为考察投资者对利多利空信息的不同反应,选择信息变化ln(St)-ln(St-1)作为转移变量,设定非线性的预期模式为两个门限的LSTR2转移函数形式:

对转移函数参数γ,c1,c2的确定采用Öcal N(2000)的网格点搜索法,对γ在区间[1,150]以步长1取值,c1和c2在其值域[ln(0.9),ln(1.1)]之间取值,等差取40个数值。由此构成一个三维点阵,从而产生G(·)序列,将其带入原模型,以估计得到的残差平方和最小为准则,选取最优的转移函数参数。

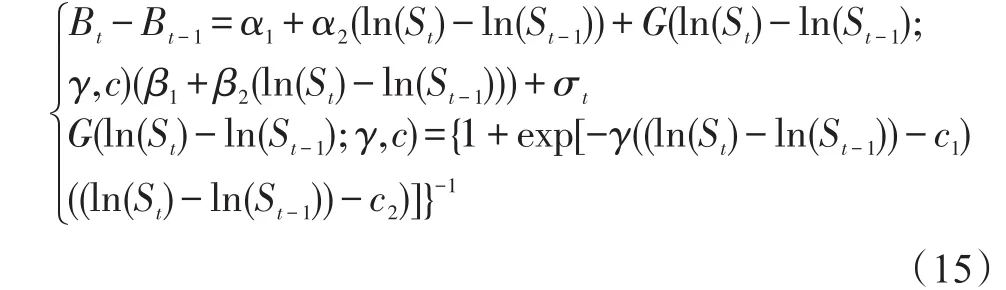

图1:CSI300价格变化情况

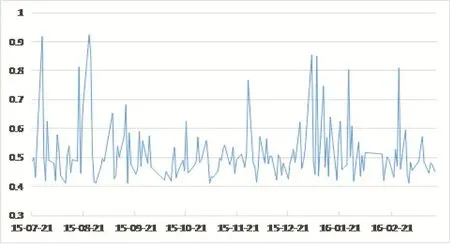

图2:IF1412转移函数值

依据转移函数的参数估计结果,绘制各期合约存续时间内的转移函数值图,了解期货投资者在市场变化时心理预期的实际波动情况。

图1描述了整个实证期间沪深300股指现货市场的日收益率,即市场信息价格变化情况。发现日收益率情况正负互现,在2014年末到2015年初、2015年5月到2015年9月以及2015年11月到2016年3月这三个阶段,受国际金融市场动荡、汇率波动、国内融资融券和配资业务以及市场情绪等利空信息的影响,市场整体收益率波动变大,负向收益率急剧放大。其他期间市场价格变化波动较小。

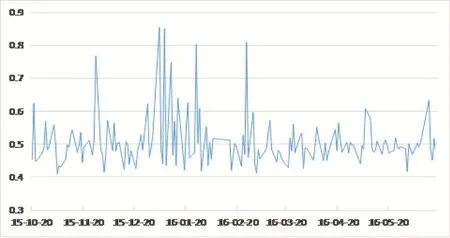

图2到图8分别为7份期货合约存续期间内的投资者非线性预期转移变化函数值。该函数值反映了投资者受市场价格信息影响的大小,也表明了投资者预期可能的黏性与突变特征。IF1412期间,从2014年4月到2014年11月,转移函数值较为集中于0.35到0.5之间,投资者预期随市场信息变化均较为平稳,预期呈现出黏性特征;但年末受负向收益率急剧放大的影响,投资者预期形式的转移函数值迅速变大至最高0.62,利空信息突破投资者的心理容忍,投资者针对市场利空信息大幅调减预期,表现出突变特性。其他六份合约:IF1503在2014年12月到2015年1月,IF1506在2014年12月到2015年1月以及2015年5月到6月,IF1509在2015年5月到9月,IF1512在2015年5月到9月以及11月到12月,IF1603在2015年7月到8月、11月到12月以及2016年年初,IF1606在2015年末以及2016年初,均表现出利空信息突破投资者心理容忍,转移函数值变大,投资者大幅调减对后市的预期;其他期间表现出市场价格变化信息并未大幅影响到投资者的心理预期,表现出黏性。在实证的整个期间,期货投资者表现出的预期黏性与突变性满足黏性预期的假设。

图3:IF1503转移函数值

图4:IF1506转移函数值

图5:IF1509转移函数值

图6:IF1512转移函数值

图7:IF1603转移函数值

图8:IF1606转移函数值

同时注意到转移函数值短期迅速增大时期均与图1所示的三段市场出现较大利空环境时期相对应,而正向的利多信息并没有达到让投资者预期发生突变的程度,该结果暗示了投资者对利空信息的心理容忍可能较利多信息的心理容忍更小,投资者较易受利空信息的影响。但该结果并不意味着利多信息并不对投资者非线性预期的平滑转变产生影响,对图2至图8的转移函数值观察发现,数值均在0.3以上,表明市场上的利多以及利空信息都会对投资者产生影响,而利多信息对投资者非线性预期相对利空信息的影响较小,该结论也暗示了两类信息对投资者预期的影响可能存在着非对称特性。

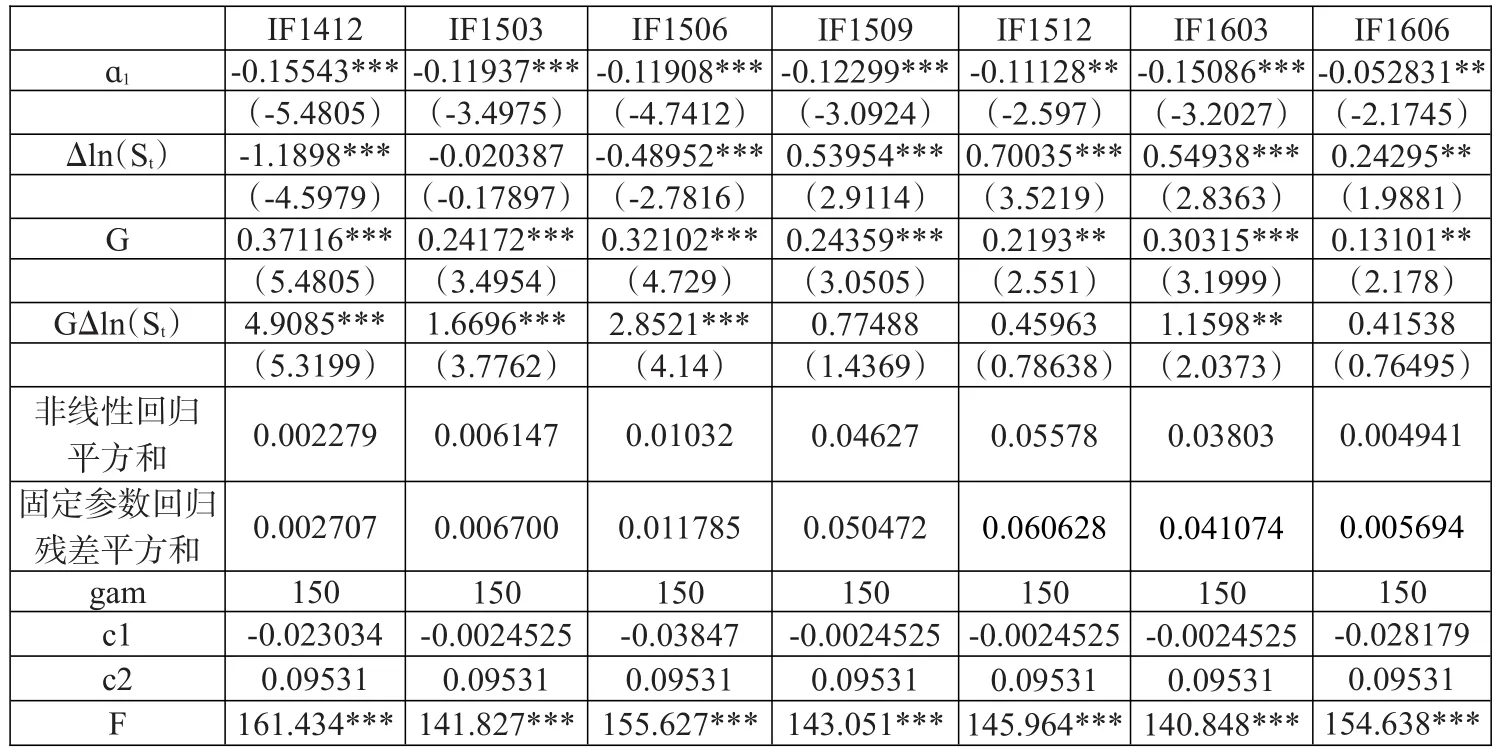

为了检验投资者非线性预期形式和可能存在的投资者对利空与利多信息的非对称心理容忍,对式(15)进行非线性模型的迭代估计,估计参数见表3,该表同时汇报了模型的非线性检验结果F值以及转移函数的估计参数。

非线性检验F值在各合约存续期间都较大,在1%条件下显著,说明预期模型存在非线性效应。对非线性预期模型估计显示,除部分合约GΔln(St)不显著之外,其余G和GΔln(St)均显著,同时发现非线性模型拟合的残差平方和明显小于固定参数回归残差平方和,实证结果表明市场中广泛存在着非线性预期形式。

同时结合转移函数的参数估计结果来看,各期的gam值都达到了预设区间的最大值150,该结果显示非线性预期形式的转化速度快,呈现出突变特性,投资者预期对市场信息变化的敏感程度会在不同的市场价格变化区间里发生瞬时大幅变动。在(c1,c2)区间内,转移函数值较小,系统不进行大幅度的调整,说明在该信息变化的区间内,信息冲击较小,投资者预期具有黏性,投资者不会大规模调整自己的预期。在(c1,c2)区间外,转移函数值迅速变大,系统发生瞬时转移,进行较大幅度调整,即在阀值之外的信息变化会使投资者大幅度改变自己的预期,预期发生突变。

表3:非线性预期LSTR检验结果

期货限仓政策前,IF1412的门限值为-0.023和0.095,IF1503的门限值为-0.0024和0.095,IF1506的门限值为-0.038和0.095,IF1509的门限值为-0.0024和0.095;期货限仓政策后IF1512的门限值为-0.0024和0.095,IF1603的门限值-0.0024和0.095,IF1606的门限值-0.028和0.095。研究发现:第一,c1和c2的绝对值存在明显的差异,且c1的绝对值小于c2的值,说明投资者对负向的信息反应要比正向的信息反应快,投资者对利多利空信息存在着非对称心理容忍,对利空信息的心理容忍更小,在利空信息对市场产生小幅度影响时,投资者就会改变自己对未来的预期。第二,期货限仓政策实施前后的c1存在差异,政策实施后短期内会使得投资者对利空信息更为敏感,如IF1512与IF1603的c1均为-0.0024,在很小的负向变动下投资者就会大幅调整自己的预期;同时这也可能受到市场不断下滑低迷的影响,投资者对市场负向变化更为担忧,所以负向转移参数愈发接近0值。第三,政策实施后长期会使得投资者对利空信息敏感程度降低,在IF1606时变为-0.028。投资者对利空信息的心理反应也表现出了与固定参数的估计结果相似的结论。第四,利多信息对市场的正面影响需要达到更大的效果时才能大幅改变投资者的心理预期,七份合约的c2都为0.095,这是涨停板限制下利多信息的最大值。该结果说明了投资者改变预期需要更大幅度利多信息的现实和我国的涨停板制度有关。需要说明的是投资者并不是在利多信息的条件下不改变自己的预期,由于涨停板的限制,投资者面对的利多信息都在信息冲击较小的区间(c1,c2)里,因此此时投资者会较小幅度地改变自己的预期。

四、结论及建议

预期管理的关键在于明确市场投资者具体的预期形式,为此本文提出期货市场投资者对现货市场价格的预期,可用期货市场定价偏差作为代理变量进行研究,解决了金融市场中投资者预期不可观测的问题,并利用预期关于信息的反应方程对投资者的预期形式进行了直接检验。LSTR2转移函数的实证结果显示期货市场投资者的预期存在非线性特征,预期存在着黏性和突变性,市场中广泛存在着黏性预期。并且投资者对市场中的利多和利空信息存在着非对称调整方式,对利空信息的心理容忍更小,对利多信息的心理容忍更大,投资者更易受到利空消息的影响。期货限仓政策实施,以及近期的市场低迷情况对市场投资者预期形式的影响,降低了投资者对利空信息的容忍程度,转移函数的负向参数c2绝对值变小,投资者在较小的负向市场价格变化下就会大幅调整自己的预期,对后市的判断产生突变。

投资者预期检验结果为政府部门的预期管理和信心增强决策提供了市场证据。在市场异常波动,需防止市场过热和出现非理性疯狂投机时,监管部门采取的为稳定投资者预期和信心的利空政策,会因为投资者对利空信息的心理容忍程度小,而迅速发挥维稳作用,调减投资者对后市的预期;在市场低迷,需增强投资者信心时,应持续性为市场提供利多政策信息以改善市场环境,使投资者黏性预期产生突变,改变对后市的下跌预期,从而提振整个市场。即在对市场进行指导和干预时,应结合市场投资者黏性预期和非对称心理容忍的特征,以影响投资者预期和增强投资者信心为目标,进而促进市场健康稳定发展。

注:

①详见黄长征(2003)对预期模式的总结。

②根据Jensen’s不等式和McCulloch(1975),Engel(1984)的研究,近似认为ln[E(ST)]=E[ln(ST)]。

③该时间段内存续时间短的期货合约(如IF1501、IF1502等)的期限均在40天左右;七份长时间的合约存续时间均在160个交易日左右。

④表示沪深300股指期货2014年12月到期的合约,下文均类似表示。

[1]Krugman P R,Dominquez K M,Rogoff K.1998.It’s Baaack:Japan’s Slump and the Return of the Liquidity Trap[J].Brookings Papers on Economic Activity,29(2).

[2]Eyster E,Rabin M,Vayanos D.2015.Financial markets where traders neglect the informational content of prices[R].National Bureau of Economic Research.

[3]Jia C,Wang Y,Xiong W.2015.Social Trust and Differential Reactions of Local and Foreign Investors to Public News[R].National Bureau of Economic Research.

[4]Barberis N,Greenwood R,Jin L,et al.2015.XCAPM:An extrapolative capital asset pricing model[J].Journal of Financial Economics,115(1).

[5]Kim Y S.2009.Exchange rates and fundamentals under adaptive learning[J].Journal of Economic Dynamics and Control,33(4).

[6]Fama E F.1991.Efficient capital markets:II[J].The journal of finance,46(5).

[7]Chunping Z,Turvey C.2011.Can households form consistent/convergent and unbiased expectation of interest rate?[J].Applied Economics Letters,18(16).

[8]Aggarwal R,Mohanty S,Song F.1995.Are survey forecasts of macroeconomic variables rational?[J].Journal of Business.

[9]Mankiw N G,Reis R,Wolfers J.2003.Disagreement about Inflation Expectations[J].NBER Macroeconomics Annual,18(1).

[10]Carroll C D.2003.Macroeconomic Expectations of Households and Professional Forecasters[J].The Quarterly Journal of Economics,118(1).

[11]Akerlof G A,Blinder A S.2000.Near-Rational Wage and Price Setting and the Long-Run Phillips Curve[J].Brookings Papers on Economic Activity,61(2000-1).

[12]Ball L.2000.Near-Rationality and Inflation in Two Monetary Regimes[J].NBER working paper.

[13]Maugeri N.2010.Money Illusion and Rational Expectations:New Evidence from Well Known Survey Data[J].University of Siena Department of Political Economy Working Paper,(606).

[14]Gali J,Gertler M.1999.Inflation dynamics:A structural econometric analysis[J].Journal of monetary Economics,44(2).

[15]Roberts J M.1998.Inflation expectations and the transmission of monetary policy[J].Federal Reserve Board FEDS Paper,98-43.

[16]Schultz A H.1930.The skeleton of the trunk and limbs of higher primates[J].Human Biology,2(3).

[17]Goodwin R M.1947.Dynamical coupling with especial reference to markets having production lags[J].Econometrica,Journal of the Econometric Society.

[18]Cagan P.1956.The Monetary Dynamicsof Hyperinflation[J].Studiesin the QuantityTheoryof Money,ed.by MiltonFriedman Chicago:Chicago University Press.

[19]Bush R R,Mosteller F.1955.Book Reviews:Stochastic Models for Learning[J].Science,122.

[20]Muth J F.1961.Rational expectations and the theory of price movements[J].Econometrica:Journal of the Econometric Society.

[21]Carroll C D.2001.The epidemiology of macroeconomic expectations[R].National Bureau of Economic Research.

[22]Engel C.1996.The forward discount anomaly and the risk premium:A survey of recent evidence[J].Journal of empirical finance,3(2).

[23]Mcculloch J H.1975.Operational Aspects of the Siegel Paradox[J].The Quarterly Journal of Economics,89(1).

[24]Engel C M.1984.ATest for the Absence of Expected Real Profits from Forward Market Speculation[J].Journal of International Economics,17(3-4).

[25]Luukkonen R,Saikkonen P,Teräsvirta T.1988.Testing linearity against smooth transition autoregressive models[J].Biometrika,75(3).

[26]Teräsvirta T.1994.Specification,estimation and evaluation of smooth transition autoregressive models[J].Journal of the american Statistical association,89(425).

[27]Öcal N,Osborn D R.2000.Business cycle non-lin-earities in UK consumption and production[J].Journal of applied econometrics,15(1).

[28]李拉亚.预期管理理论模式述评[J].经济学动态,2011,(7).

[29]陈淼,王曦.中国股市价格决定价机制的理性预期检验——基于股价现值红利模型的分析[J].经济与管理研究,2012,(5).

[30]李腊生,翟淑萍.混合预期噪声交易模型及我国证券市场非理性交易的实证分析[J].统计研究,2009,26(10).

[31]李艳丽,余瑶姣.人民币汇率预期形成机制研究——基于不同预期模型的比较分析[J].山西财经大学学报,2015,(9).

[32]牛晓健,陶川.乘法形式适应性预期计量模型的构建与应用——以人民币汇率预期对外汇贷款影响的实证研究为例[J].统计研究,2009,26(6).

[33]杨婉茜,成力为.基于理性预期和适应性预期的Shibor实证研究[J].商业研究,2015,(2).

[34]谢赤,陈晖,何源.基于理性期望的利率期限结构预期理论与期限溢酬[J].系统管理学报,2008,(17(3).

[35]刘晓星,苏帆,陈小怡.非线性视角下我国居民通胀预期调整机制研究[J].金融经济学研究,2013,(2).

[36]李拉亚.通货膨胀与不确定性[M].北京:中国人民大学出版社,1995.

[37]陈蓉,郑振龙.结构突变、推定预期与风险溢酬:美元/人民币远期汇率定价偏差的信息含量[J].世界经济,2009,(6).

Sticky Expectation and Asymmetric Psychological Tolerance:LSTR Empirical Test Based on CSI 300 Stock Index Futures Investors

Chang Cheng1Yao Gang2Zhang Jiale2

(1.Graduate School of ChineseAcademy of Social Sciences,Beijing 102488;2.School of Economics,Hefei University of Technology,Anhui Hefei 230601)

This paper studied the expectations of investors in the market,itregarded the futureprice biases as the proxy variable of expectation while applying the transfer function of two thresholds of LSTR to test to directly analyze the expectation form of investors,which solves the problem that the expected data of financial market is difficult to be observed and the nonlinear expected theory is difficult to test.It was found that the expectation mechanism of Shanghai and Shenzhen 300 stock index futures market investorswas closed to the assumption of sticky expectation exhibits nonlinear circumstances;Meanwhile it was found that investors have a non-symmetrical psychological tolerance about particular information,they had the greater degree of tolerance to good news rather than the smaller degree of tolerance to bad news.The implementation of futures market position limits policy in September 2015 and the change of the market environment,in the short term will make investors'psychological tolerance change into smalleron the bad news,and played an effective purpose of managing management.The conclusion provided the market evidence for the government departments when making policies to managing expectations and enforcing confidence.Finally,it provided the parties the assistance to a better understanding of the expectations of investors,market changes and also improved pricing theory research.

sticky expectation,psychological tolerance,futures market,position limits policy,LSTR2

F832.5

A

1674-2265(2017)08-0015-09

2017-07-06

常城,男,安徽宿县人,中国社会科学院研究生院博士研究生,高级工程师,研究方向为技术经济;姚刚,男,安徽铜陵人,合肥工业大学经济学院,研究方向为资本市场与证券投资;张佳乐,女,吉林蛟河人,合肥工业大学经济学院,研究方向为金融业发展与资本市场。

(责任编辑 耿 欣;校对 WJ,GX)

猜你喜欢

证券市场周刊(2021年28期)2021-08-11

大连海洋大学学报(2021年1期)2021-03-13

当代陕西(2019年14期)2019-08-26

民用飞机设计与研究(2019年4期)2019-05-21

证券市场红周刊(2018年11期)2018-05-14

华人时刊(2017年17期)2017-11-09

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

股市动态分析(2014年27期)2014-07-29