发展中国家小额信贷机构管理效率研究

2017-10-25 04:28姜美善陈元泽米运生

金融发展研究 2017年8期

姜美善 陈元泽 柳 松 米运生

(华南农业大学经济管理学院,广东 广州 510642)

发展中国家小额信贷机构管理效率研究

姜美善 陈元泽 柳 松 米运生

(华南农业大学经济管理学院,广东 广州 510642)

本文采用随机边界模型对MFI成本效率和管理效率的影响因素进行研究发现,提高女性客户的占比、根据机构自身的业务特点优化要素投入、提高机构的信息披露程度、增加贷款总额都可以在精准扶贫的同时,通过降低成本、提高管理效率,实现机构本身的盈利。通过这些选择性的运行机制,MFI的社会性和持续性目标可以实现机构内部的统一,获得长足发展。

MFI;成本函数;管理效率;随机边界模型

一、引言

小额信贷机构(MFI)作为传统金融组织体系的补充,可以提高金融市场效率,充分利用其发展优势给低收入人群带来创造财富的机会,减少贫困,同时赋予低收入人群更多享受金融服务的权利,提高社会福利(Armendáriz,2005)。MFI的客户群体具有很强的分散性,资产水平较低,不能提供合格的抵押品,收入不稳定,造成这个群体的高信用风险。同时MFI的资金来源存在很大差异,包括捐赠、储蓄、发行债券、贷款等。除捐赠外,其他的资金来源都面临着金融持续性(实现盈利和获得发展)问题。社会性目标(贷款给更多的弱势群体)和持续性目标的双重性共同决定了MFI管理的特殊性,使MFI与正规金融机构之间的管理存在差异(Mersland和Strøm,2009),需要对该行业进行单独研究。

小额信贷的理论和实践充分证明,社会性和持续性可以同时存在于一个机构中(Mersland和Strøm,2009),关键是如何实现机制的组合和创新。MFI的管理效率可以定义为机构产出一定前提下的最小成本边界。管理效率可以通过内部和外部机制获得提高,内部机制包括经理激励机制、董事会结构、贷款模式(个人贷款或小组贷款)和聚焦的客户群。外部机制包括规制、评级和监事制度。MFI接受补贴和捐赠越少,越显示出成本有效性,而且其成本会随着时间的推移逐渐减少。存款的资金来源显示MFI成熟的客户群,有利于成本有效性的提高(Hartarska,2005)。外部机制对于提高MFI的管理效率的作用是有限的(Hartarska,2005;Mersland和Strøm,2009) 。其中规制的成本最终会超过收益,这是受安全性要求带来的信息披露技术和创新的压力所致。

本文采用随机边界模型(SFA)对MFI的多个指标进行收集、测量与分析,从而对MFI的管理效率水平进行合理评价,在社会性和持续性统一的基础上,分析MFI与客户层面的相关因素对其管理效率的主要影响,加强客户关系的管理,提高机构与市场需求的紧密度,提高运营效率,来巩固其市场竞争力。依据相关的影响因子来优化服务结构,提高机构管理效率,并对该领域的财政补贴政策提出适应性建议。研究发现可依据的影响因子包括:提高女性客户的占比,根据机构自身的业务特点优化要素投入,提高机构的信息披露程度,增加贷款总额。上述因素都可以在精准扶贫的同时,降低成本,提高管理效率,实现机构本身的盈利。

二、文献综述

MFI的管理效率研究主要集中在公司治理与组织结构之间绩效水平的相互影响关系(Pugliesse和Wenstøp,2007)方面,多数研究以董事会的规模、特征以及CEO的二元性等为基础,进行一定程度的拓展(Larmou,2010)。而多数研究主要是将董事会定位于监督者的角色,忽略其另外一层职能(决策),而这一职能对于MFI尤为重要。从供给者的角度出发,董事会更具有信息优势与决策能力,能够促进MFI与市场环境进一步沟通 (Pfeffer和Salancik,1978),提高决策效率,同时降低资本成本。扩大董事会的规模,会加剧搭便车的行为,并且董事之间决策的协调成本也会提高,从整体上使得监督效力下降 (Hartarska,2005)。相反,规模小的董事会的监督效果要好一些,这是因为规模小的董事会决策程序具有相对优势 (Yermack,1996)。规模较大的企业会带来更高的组织效率(Hillman等,2001),不同领域的董事会成员能够使CEO获得更加充分的信息,提供良好的建议与咨询,降低机构的搜集成本以及帮助管理层迅速做出具有可行性的决策,降低经营风险,有助于经营管理效率的提高。女性客户在MFI的客户群体中所占有的份额是较高的,因而相比于男性而言,女性CEO更加有利于获得客户的相关信息,有利于提高管理效率。但是如果CEO具有双重角色会导致内部控制系统的失效以及削弱董事会的监督效率 (Mallette,1992),并且CEO二元性存在潜在的内部冲突。

大多数MFI只提供贷款,其进行贷款业务的资金来源于股东的资本投入以及捐赠者资助的资金。资金的来源也是影响机构管理效率的重要因素(Hermes,2011)。对于捐赠者来说,其捐赠的目的是为了能够通过MFI更好更多地服务于贫困人群,帮助他们改善生活水平,有助于实现社会目标,同时为了保证其资金被恰当运用,捐赠者需要监督管理层的行为,提高管理效率,而且MFI的非营利性限制了其经营范围,不能以追求利润最大化的经营目标来运营管理机构。非营利性的组织机构容易受到冲击,其稳定性较弱,脆弱性较强 (Jansson和Westley,2004),与股份制公司相比,财务效率较为低下,但能够更加有效地服务于贫困人群,非营利机构更加容易融入当地关系网络中去,给获取信息提供了便利,可以降低道德风险以及逆向选择风险,从而获得收益补偿(Desrochers和 Fischer,2002)。

MFI主要经营的是风险,相比于其他行业,信贷风险评估与还款率的问题使得MFI与客户的潜在交易关系管理更加重要(Adams和Mehran,2003)。源于其客户资产质量差而缺乏抵押物的特征,MFI主要依靠技术创新来经营风险,通过小组贷款、聚焦女性等贷款技术转化信用风险,改变了抵押物的性质,但是相比于抵押物而言,客户的违约成本较低,增大了机构的风险因素,一定程度上降低了机构的管理效率。此外,MFI整体规模普遍不大,无法吸收存款,多数机构资金来源于捐赠或者政府资助资金,缺乏一定的稳定性,容易受到冲击,使得机构管理层经营更加谨慎,不利于社会目标的实现,同时财务目标不易实现。因此MFI所面临的不同层次风险可以采用两个指标来衡量:其一,未偿还贷款率(逾期30天以上未偿贷款)代表经营层面上的风险(Fries和Taci,2005);其二,资本负债率代表机构整体层面的风险。随着经营时间的延长,MFI能够充分了解当地市场环境,一定程度上有效降低信息的搜寻成本,增强风险控制的有效性,提高机构的管理效率。

从相关的文献内容来看,学术界在MFI内部组织结构特征对其管理效率的研究方面具有相当的理论基础,然而,MFI与客户层面的相关因素缺乏研究,如客户规模、贷款额度等因素对管理效率的影响,同时国内有关MFI管理效率的研究大多集中于比率分析、描述性分析等方式,无法把握机构整体效率与因素之间的相互影响效果。本文运用随机分析模型,来优化MFI的管理模式,以此引导MFI在实现财务目标的同时注重社会目标,增加农村信贷增量。

三、实证研究

(一)模型的构建

目前学术界对机构技术效率的评价方法主要包括两种,一是以数据包络模型为基础的非参数方法(DEA),二是以随机前沿分析方法(SFA)为代表的参数方法。二者之间的差异性主要体现在SFA方法对数据的要求更高,要对函数的具体形式和非效率项的分布形式给予考虑,其主要优点在于能够将对产出产生影响的随机因素纳入考虑范畴,将随机因素和技术无效率项分离,而DEA方法忽略了随机因素的影响,并且SFA能够减少异常数据对估计结果的影响,具有较高的稳定性,相反DEA模型的稳定性不高。当然,SFA能够在参数估计基础下求出投入的弹性估计和规模报酬情况,而DEA方法仅可在可变规模报酬模型BBC中得到规模效率和规模报酬的情况。相比于DEA方法,SFA方法在参数估计上更加复杂,对投入的数据要求更高,SFA方法不断发展,除了能够计算出每个观测样本个体的技术效率以外,还能够定量分析对个体间效率差异产生影响的各种相关因素。

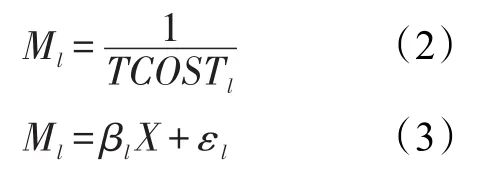

本文函数估计主要由两部分组成,分别用方程(1)、方程(2)表示。其中方程(1)为成本函数部分,即前沿函数,代表着企业效率达到最优化时的最小成本。方程(2)为效率函数,其中的效率因子来源于方程(1)的估算效率,即技术非效率,将其作为因变量,其主要影响因素从机构与客户层面出发,分为四个维度,即客户服务的广度、客户服务的深度、风险以及外部环境。

本文的超越成本对数模型(Hartarska和Mersland,2012;Hartarska等,2013)如下:

其中TCOST代表总成本,yk代表总产出(即机构服务客户的数量),pj代表投入要素价格,参数满足 ∑βj=1、∑ρjk=0、∑φji=0、∑γji=0、∑αk=1。u代表由企业可以控制的影响机构非技术效率因素,为半正态分布,v是一个随机误差项,代表不受企业控制的影响因素,假设为标准正态分布。u与v相互独立。利用成本函数获取效率指数,并把该效率指数作为管理效率代理变量,来研究管理效率的影响因素。除了直接的要素投入价格、产出数量、特别的技术因素以及区域特征因素以外,余下的成本效率受经营管理因素的影响(Fries和Taci,2005)。管理效率的估计方程如下:

表1:变量定义表

Ml是管理效率,βl代表估计系数,X代表管理影响变量要素矩阵,εl为随机误差项,服从半正态分布。

成本函数中的总成本表示MFI年度费用总和,即人工成本(劳动力价格)、财务成本(资金成本)、运营成本之和,总产出包括MFI所服务的贷款客户和存款客户数量,要素投入部分包括资金成本、劳动力价格以及运营成本(见表1)。

效率函数中的客户服务广度指标采用贷款规模表示,客户服务深度指标则采用MFI客户中女性客户所占的比例和平均贷款额度表示,这两个指标从不同的角度对客户服务深度来进行说明,前者从客户中弱势群体的规模来实现扶贫功能的表现,而后者是通过贷款额度的大小来间接表示所服务客户的收入水平以及资产质量。机构所面临的风险主要是来自于信用风险,采用逾期超过30天以上的客户所占比例作为代理变量,使用MFI持续经营的时间、信息公开程度、规制等指标来对MFI所处的外部环境特征以及市场地位进行量化。最后采取员工人数和职工中官员的人数来控制MFI的规模水平,利用大量的软信息来做出决策是MFI经营管理的一大优势,而软信息绝大部分取决于机构职工与当地群众的关系紧密性以及影响。

(二)数据来源与描述

该样本数据来自于MIX.MARKET网站,该网站主要专注于世界范围内MFI服务报告,具有相当的权威性。本文采用随机选取的全球242家MFI相关数据,这些机构分布于包含中国在内的18个发展中国家及地区。

各个MFI总成本平均为5.34千万美元,但不同MFI之间的区别比较大,不同的机构在成本控制部分存在很大的差异,同时机构在规模上也存在差异。存款客户的差距来自于地方对MFI存款业务的管制,不允许MFI开展存款业务,故存款客户数量会出现为0的情况。此外,改变量还与不同地区居民的生活收入水平密切相关,MFI客户分散度较高,贷款客户平均为178391人,主要源于不同地区经济发展状况不同,小额信贷业务区别较大,其中也存在部分MFI以扶贫为主要目标,仅服务于地方性的低收入人群,从而导致机构的信贷业务量少。在要素投入价格方面,机构劳动力成本平均为8510美元,该变量主要取决于地区的经济收入水平以及业务量,如果信贷员是MFI的生产力来源,其劳动力价格则应该高于当地的平均水平,才可以稳定高成本培养出的信贷员。单位资产的资金成本为0.07,主要是由于其资金来源的影响,比如捐助资金、政府的财政补贴等,而缺乏这些资金来源的机构其资金成本出现不同的变动。单位资本的运营成本为7个单位,运营成本中包括管理成本、运行成本和坏账损失准备金支出。

基于效率函数中的变量数据统计分析可知,机构成立经营的时间平均为11年,最长的为54年,最短的成立不久。成立时间不同,资产总额、贷款总额、管理效率方面会显示出差异。机构员工人数也存在较大的波动,最多的达到接近23000人,而最少的只有10人,平均为893人。此外,机构中官员任职人数平均101人,平均每9个员工配备1个官员。MFI中信贷员是主要的生产力,总贷款额度平均为5.75千万美元,但人均贷款额度平均为1067美元,其中女性客户所占比率平均为69.64%,符合聚焦女性弱势群体社会性目标要求的经营特点。逾期率平均为10.25%,远远小于传统金融机构的风险指标。信息披露平均星级为2,5星为最高,因此MFI信息公开的程度很低,样本中规制的MFI占到55%,没有规制的MFI占到45%。规制要求MFI满足监管部门各种严格的审核检查要求,其中关键内容就是信息公开。

(三)回归结果

1.成本函数参数估计值及相关分析。通过对相关文献的梳理以及数据的整理,本文采用了以下投入、产出指标,来进行SFA分析,并以此得到了相关的参数估计结果,如表2所示。

由表2可以看出,Lambda值代表成本函数中随机扰动项的变差率,为4.60,大于1,说明该扰动项包含两部分,并且其标准差仅仅为0.518,波动很小,t值在1%的显著性水平下通过了检验。可以看出,成本函数中的扰动项复合结构偏差主要来源于技术非效率项u,而随机扰动项V的影响并不是很大。通过似然检验结果可知,其单边似然统计量的p值为0.001,可以拒绝变差率为1的假设,进一步证实了成本函数除了随机扰动项外,还受到技术非效率项u的影响。

贷款者数量、资金成本、劳动力价格、运营成本和总成本具有正向关系。资金成本以递减的速度增长或下降,而运营成本以递增的速度增长或下降。贷款者数量相同的情况下,劳动力价格和总成本反向相关,资金成本、运营成本和总成本正向相关。存款者数量相同的情况下,资金成本、运营成本和总成本反向相关。

资金成本和总成本之间具有正向影响,资金成本增加可以显著提高总成本,但是其速度是递减的。MFI在要素市场上居从属地位,即MFI为价格的接受者,并不能由自己的行为决策来影响要素价格,并且为了获得相对有竞争力的要素资源,MFI必须使自己的投入要素价格至少与市场具有同等的竞争力。但是,如果依托地方政府相对应的财政补贴或者福利政策,投入要素资金的价格有可能变得具有相对优势,总成本的下降幅度是资金成本下降幅度的1.85倍,有利于降低机构的总成本。

表2:成本函数

运营成本的提高显著增加了总成本,但总成本对运营成本的反映程度较低,但却以递增速度增加总成本。运营成本包括运行支出、管理支出和贷款损失准备金,MFI对其可控性高于资金成本和劳动力价格,可以通过优化组织效率来降低总成本。

作为产出水平的代理变量,贷款数量显著提高了总成本,说明产出能够改变要素投入影响的方向。而且在贷款者数量既定的情况下,适当提高劳动力价格不仅能够提高机构本身在要素市场的竞争力,同时还能够合理降低机构经营运行的总成本。而在存款者数量既定的情况下,MFI也需通过降低资金成本和运营成本来降低总成本。但资金成本和运营成本在贷款者数量既定的情况下对总成本的影响方向和存款者数量既定时相反,而且影响程度也大于存款者数量既定时的情况。

2.效率函数参数估计及分析。将在成本函数中估计的技术效率值作为效率函数中的因变量考察相关因素对管理效率的影响,得到的参数估计值如表3所示:

表3:管理效率函数

从金融广度的角度而言,在以往的文献中,多数采用的测量指标包括MFI服务的客户数量、贷款规模两个指标,由于前者作为MFI社会目标的代理变量纳入主函数部分进行控制,而效率模型中的因变量是基于现有既定的产出水平下的效率测算值,因而在效率函数部分,如果再将其纳入该效率模型来考虑其变化对效率的影响效果缺乏合理性,所以在此处主要采取用贷款规模来衡量服务广度。贷款规模与MFI的管理效率正相关,随着贷款规模的增大,MFI管理效率得到提高,规模效益可行。因此获得持续性和社会性的统一,增加MFI的贷款总额可行。

在大多数文献中,主要由女性客户所占的比重、借款人平均贷款额度作为MFI社会性深度的衡量指标。表3的结果显示女性客户所占的比例越高,MFI的管理效率越高,但提高的速度是递减的,到了一定程度开始下降。而人均贷款额度越大,贷款的单位成本越低,管理效率越高。MFI需要比传统金融机构面对更高的搜寻成本、监督成本等交易成本,服务的客户贫困级别越低,管理的难度越大。从管理效率提高的角度,要求人均贷款额度的增加,这也是MFI在维持社会性上的一个挑战。MFI中女性客户占比相对比较高,服务于女性客户不仅有助于提高服务深度,而且有利于机构还款率的增加,实现MFI经济上的可持续性,与实践结果相一致。线性关系的拐点出现在0.692处,之后随着female的上升会降低机构的管理效率,所以并不能一味地追求服务女性客户或者是只定位于女性客户,也需要考虑其中客户规模与比例。

对于MFI所处的外部环境而言,信息公开的程度越高,管理效率越高,而规制却降低了管理效率。因为规制使MFI在经营过程中要遵循更多的要求,使MFI的技术绩效因为这些要求而降低,限制了其创新的动力。

控制变量中职工规模降低了MFI的管理效率,说明MFI最佳的机构形式是小规模组织。从小额信贷本身的特点出发,信贷员作为其最重要的单元,承担着客户筛选、事后监督、催收贷款的关键任务,成为小额信贷的中心。因此在个体首要而团队合作位居其次的情况下,小的组织规模会减少机构摩擦而提高管理绩效。

四、政策建议

本文对MFI成本效率和管理效率的影响因素研究发现,客户服务深度层面,提高女性客户的占比可以提高MFI管理效率,但需注意其拐点的出现。客服服务的广度层面,增加机构总体贷款规模可以提高MFI的管理效率。同时外部环境层面,提高MFI的信息披露程度可以提高MFI的管理效率。从降低总成本提高管理效率的角度来看,需要MFI提高劳动力价格,降低资金成本和运营成本。故给出如下三点建议:

首先,基于MFI的成本效率来看,MFI在规模上并没有形成充分规模效益,还存在优化空间,因而,MFI能够从两个方面改进:其一,在要素投入方面,在现有贷款客户上的水平上,需要对投入要素进行优化,改进其要素投入的规模以及优化要素投入结构,争取更大程度地享受规模效益。在人员配置上也有待增加管理,从效率函数中职工规模与管理效率存在负相关的关系,说明MFI存在人力资源分配不合理的现象,需进行优化。另一方面,减少人员、提高劳动力价格也是提高管理效率的方向。这一点对于只有贷款业务的小额信贷公司,尤为重要。其二,可以从产出方面考虑,适当扩大服务范围,即在总成本不变的前提下降低每一个单位客户的管理成本,从而实现机构的规模效益。

其次,MFI应该充分发挥其区域性的信息获取优势,对地区客户进行不同层次的分级管理,同时赋予不同层级不同的贷款方式,基于客户信息基础扩大机构的贷款额度,并且注意低收入层级客户中女性客户所占比率的控制,在机构贷款规模上,尽可能在女性客户占比的优化区间内提高女性客户的人数规模以及贷款额度。

最后,从加强MFI信息披露的角度,可与当地相关的政府机构以及监管机构等组织互动,依托政府或者监管组织加强自身的市场影响力,同时由相对应的机构组织成立评估小组,选取对应的考核指标,围绕MFI服务目标评估打分,从而对当地的MFI进行级别评估。这不仅能够促使MFI管理人加强机构的经营管理,提高管理效率,也是对其机构社会地位的一种肯定,有利于MFI获得商业资金来实现自身经营,一定程度上降低投资者对MFI的风险评估水平,从而降低机构的筹资成本,更加有利于其扩大服务规模,从而提高管理效率。也可以通过上市、加入商业银行信用体系等途径加强信息披露,来提高管理绩效。

[1]Murdoch,Jonathan and B.,Armendáriz.2005.The economics of microfinance.

[2]Mersland R,Strøm R Ø.2009.Performance and governance in microfinance institutions[J].Journal of Banking&Finance,2009,33(4).

[3]Hartarska V.2005.Governance and performance of microfinance institutions in Central and Eastern Europe and the newly independent states[J].World development,33(10).

[4]Salancik G R,Pfeffer J.1978.Uncertainty,secrecy,and the choice of similar others[J].Social Psychology.

[5]Yermack L.1996.PRIVATIZATION OF TRANSPORTATION SERVICES[J].Public Works Financing,94.

[6]Hillman A J,Keim G D.2001.Shareholder value,stakeholder management,and social issues:what's the bottom line?[J].Strategic management journal.

[7]Mallette P,Fowler K L.1992.Effects of board composition and stock ownership on the adoption of“poison pills”[J].Academy of Management Journal,35(5).

[8]Hermes N,Lensink R.2011.Microfinance:its impact,outreach,andsustainability[J].Worlddevelopment,39(6).

[9]Fries S,Taci A.2005.Cost efficiency of banks in transition:Evidence from 289 banks in 15 post-communist countries[J].Journal of Banking&Finance,29(1).

[10]Adams R B,Mehran H.2003.Is corporate governance different for bank holding companies?[J].

[11]Desrochers M,Fischer K P.2002.Corporate governance and depository institutions failure:the case of an emerging market economy[J].

[12]Jansson T,Rosales R,Westley G D.2004.Principles and practices for regulating and supervising microfinance[R].Inter-American Development Bank.

[13]Aigner D,Lovell C A K,Schmidt P.1977.Formulation and estimation of stochastic frontier production function models[J].journal of Econometrics,6(1).

The Management Efficiency Study of Microfinance Institutions in Developing Countries-Based on Stochastic Frontier Analysis

Jiang Meishan Chen Yuanze Liu Song Mi Yunsheng

(School of Economics and Management,South ChinaAgricultural University,Guangdong Guangzhou 510642)

In this paper,we use Stochastic Frontier Analysis model in the process of research and find that improved proportion of female customers,optimaized input factors according to the business characteristics of the MFIs,improved total amount of loan could be achieved through reducing costs and raising efficiency.Based on these selective operational mechanisms,MFI's social and sustainable goals can reach the internal unity and gain the lonf-term development.

MFIs,cost function,management efficiency,stochastic frontier analysis model

F830.5

A

1674-2265(2017)08-0049-06

2017-06-20

教育部人文社会规划基金项目“动态激励、关联博弈与互联性贷款的自我履约”(14YJA790039)“破解农户信贷困境的市场化模式——基于民间互联性金融交易的视角”(14YJA790042) 、国家社科基金项目“普惠金融视阈下新型农村金融组织的使命漂移与政策优化研究”(15BJY169)、“资产专用性、声誉效应与农村互联性贷款自我履约的机理研究”(16AJY015)。

姜美善,女,华南农业大学经济管理学院讲师,博士,研究方向为农村金融;陈元泽,男,华南农业大学经济管理学院;柳松,男,华南农业大学经济管理学院教授,博士,研究方向为农村金融;米运生,男,华南农业大学经济管理学院教授,博士,研究方向为农村金融。

(责任编辑 孙 军;校对 WJ,GX)

猜你喜欢

中国纤检(2021年3期)2021-11-23

英语文摘(2021年2期)2021-07-22

山东工业技术(2019年13期)2019-05-30

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

中国科技纵横(2017年14期)2017-08-17

故事会(2017年9期)2017-05-08

中国经贸(2017年7期)2017-05-02

未来英才(2016年22期)2016-12-28

中国高新技术企业(2016年31期)2016-12-22