基于成本运作的生产管理改善问题浅析

2017-09-13 10:52:46张海平

中国商论 2017年13期

关键词:生产管理

张海平

摘 要:成本运作管理对生产管理起到了有序合理保障的作用,其能指引降低成本的方向和途径。企业加强成本运作管理,可以使生产管理中的矛盾等得到本质性的改善。本文探讨了企业生产管理中存在的问题,对其产生的原因进行了分析,并提出了基于成本运作的解决措施。

关键词:成本运作 预防性管理 生产管理

中图分类号:F273 文献标识码:A 文章编号:2096-0298(2017)05(a)-074-03

1 企业生产管理存在的问题

生产型企业不论处于哪个发展阶段,生产和销售两个环节都处于优先位置。企业生产管理水平高低对企业利润的影响是不可估量的。而在制造企业,生产环节普遍又存在以下典型问题。

1.1 生产秩序紊乱,运行效率低下

生产部门缺乏完善的产能分析、生产计划、销售计划和物料计划,与生产进度控制不能同步,生产过程中品种不稳定,频繁出现返工或返修打乱了生产计划;生产计划、生产及物料进度协同性不强,导致延误生产进程,影响交货期,损害了公司声誉。

1.2 生产浪费

生产秩序紊乱,品质失控会造成人力成本浪费。物料计划不准或物料控制不良,导致半成品或原材料不能衔接,造成货仓大量堆积材料和半成品。因为生产紊乱,也可能使设备利用程度不足,带来设备资源的浪费。

2 生产管理问题原因分析

企业生产主要围绕“成本、效率、安全、品质”四个方面进行,并且把成本放在首要位置,效率、安全、品质方面的好坏直接影响着成本高低,生产管理实质是在对增加产量和节约生产耗费的条件下做好管理工作。

2.1 生產管理缺乏奋斗目标和责任方向

生产中计划管理、物料管理、人工管理、设备管理等工作因为在降低成本方面没有明确的奋斗目标,使各方管理无法统筹合理使用人力、物力、财力,比如:在缺乏总成本降低指标的情况下,物料管理没有与总体指标相对应的分解指标,使材料实际使用消耗、材料价格以及采购数量和购入时间及质量等方面缺少标准尺度,物料计划缺乏有效性,给整个生产计划带来了不利影响。

2.2 生产管理缺乏责任指标落实的闭环管理

生产总排程(生产计划)必须建立在销售预测和产能分析的基础上,而销售预测和产能分析工作是建立在成本预算既定的经济指标之上,各项经济任务指标是基于总指标分解下来的,并且分解指标之间有相互依存关系。因此缺乏成本的管理是不可能形成一体化高度的协作管理,会导致生产计划、物料控制、人工控制等环节形成孤岛式工作局面,生产业务运转出现诸多问题,进而影响企业经营。

3 基于成本运作的对策

下面仅从生产制造环节阐述运用成本运作来改善生产管理的思路。

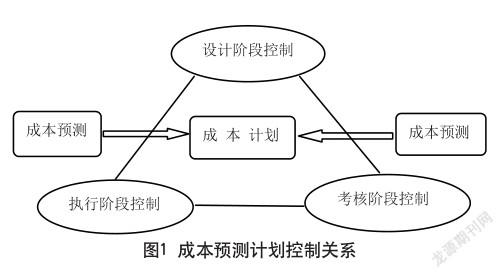

成本运作可以通过图1成本预测计划控制关系图管理来解决生产经营中的问题。

3.1 编制成本计划阶段的成本预测,提出生产管理工作目标

成本预测需要首先根据企业全面预算制定的目标利润和目标收入预测目标成本,然后依据目标成本测算可比产品成本计划期成本降低指标。测算可比产品成本降低指标,是对计划期可比产品成总成本降低幅度总指标和明细降低指标进行测算,明细降低指标测算主要有以下技术经济指标:(1)材料消耗定额和材料价格的降低率;(2)原材料利用程度;(3)劳动生产率提高率高于生产工人平均工资提高率;(4)燃料和动力消耗定额和价格的降低率;(5)产量增长需要超过制造费用的增加;(6)废品损失的减少(废品率、等级系数);(7)生产设备能力利用程度。在明确降低指标测算基础上,测算出降低幅度总指标。并以此确定归属各责任部门的降低任务和目标。生产管理各部门要以确定的任务和目标为导向,制定和执行好生产产量的计划、产能分析计划、材料需求计划、人工计划、设备维护计划以及制造费用的计划等生产管理。

3.2 正确制定成本计划,落实生产管理工作

制定成本计划的内容主要包括制定产品单位成本计划和可比产品(指计划年度继续生产企业过去曾经正常生产过的产品)成本计划以及为保证计划完成所需的降低成本的主要措施方案。制定成本计划首先是在成本预测确定的预期目标前提下进行的,结合计划期原材料、燃料、动力、工具等消耗定额和人工定额及费用定额,计划期内的计划价格、计划期企业的生产、物资供应、劳动工资和技术组织采取措施的计划、新产品的设计资料和目标成本、上年实际成本的核算等资料,一般采取厂部(管理部)、车间、工段、班组之间上下结合、分级编制、逐级汇总的方式。

由于生产特点和成本管理的要求不同,成本计划编制的方法也不同,主要有三种方法:(1)成本计划一级编制方法,即由厂部直接编制全厂的成本计划;(2)成本计划分级编制方法,即先编工段、班组成本计划,其次是车间成本计划,最后汇总编制全厂的成本计划;(3)成本计划一级和分级相结合的编制方法,即按成本项目视情况确定哪一级编制,如对原材料等成本不分车间或工段班组编制,但工资、费用等成本先分工段、班组、车间编制,然后汇总编制全厂的成本计划。

就成本计划在分级编制方法而言,大体上可以按四个步骤:首先,编制辅助部门,如车间后勤、机修部门等的成本计划。其次,编制基本生产车间成本计划,含工段、班组成本计划。再次,汇编制造费用预算。最后,汇编全厂成本计划,如产品单位成本计划、产品成本计划等。

在成本计划编制完毕后可以得出计划期总成本并在此基础上确定可比产品降低额,这个降低额任务应该是在之前预测的降低目标范围内的。在这些编制的计划表和实施计划过程中,生产控制部门应以此为标准,不断调整和完善协调销货计划、制定生产计划、控制生产进度、督促物料进度、分析产能负荷、生产数据统计、生产异常协调等日常工作。重点做好以下几个方面。

(1)制定可执行的生产计划。生产计划需要以“产品别”或“产品群”为对象,以月为单位规划半年或一年之间各月份的应有生产量,可以把其称之为大日程生产计划(呼应车间成本计划内容);在大日程生产计划所决定的“生产量”基础上,再制定其可归集合并的大类作业程序(大制程)应开始时间、应完成时间的“同期化”中日程生产计划。然后在对料件库存或购备状况及现场设备或人力产能备用状况进行复核的基础上做出可行的生产计划。

(2)通过标准化作业排除无效劳动,提高生产效率。即将作业人员、作业顺序、工序设备的布置,物流过程等问题做到最优化组合,这种组合就是使人与设备的周期性作业活动中的作业时间、作业顺序、在制品库存形成标准化作业,通过排除无效动作和持续改善来提高生产效率。

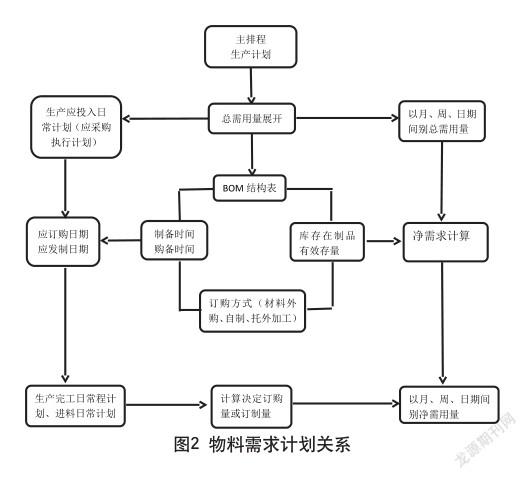

(3)与生产计划密切结合的物料需求计划管理。按计划和执行两个阶段来完成物料需求计划,计划阶段通过图2的思路完成。

执行阶段主要是依据计划阶段的内容对物料的申购、收货、发料及使用的监督执行,具体这里不再详细阐述。

(4)以工序质量控制为重点,由车间技术、设备维修、检验部门提供质量保证措施,建立相应的控制图,监视工序质量的波动,同时建立制定工序质量改进措施计划和质量改进例会制度。

3.3 做好成本计划实施过程中的成本预测,改进改善生产管理工作

为确保成本计划目标的实现,需要对前一阶段成本计划的完成情况进行分析和总结,并由此考虑下一阶段生产技术经济措施的预计效果,预测下一阶段成本计划降低率和降低额的完成情况,查明与计划成本差距,以便采取措施,保证完成和超额完成成本计划。在对前一階段成本计划的完成情况进行分析和总结过程中,生产管理需要结合前一阶段给定的技术经济指标与技术经济数据结果进行定量和定性分析,从责任层次层面(工人、工段、班组、车间、厂部)和生产管理各项操作因素(如计划与进度管理、人工工时管理、设备管理、制造费用管理、物控管理等)查明是否符合整体成本计划要求,纠正工作中的缺点,研究和部署下一阶段生产管理中需要通过哪些措施来改进和完善。

3.4 促进发挥成本计划的作用,切实强化成本控制,落实生产工作责任

成本控制应着眼于生产管理工作的改进和成本的降低,成本控制和成本计划密切相连,它在成本计划的实施过程中可以促进成本计划更好的实现。成本控制从时间和内容逻辑关系角度上分为设计阶段控制、执行阶段控制、考核阶段控制;设计阶段主要是对成本控制提出标准,包括设计目标成本、劳动工时定额、物料消耗定额、费用开支预算以及产品的成本目标等;执行阶段主要是对产品设计阶段和确定工艺方案阶段的成本控制以及对生产环节中的直接材料、直接工资和制造费用业务活动进行具体操作;考核阶段控制主要是及时查清成本差异发生原因,确定责任归属,评定和考核,以便迅速采取相应措施。

设计阶段控制、执行阶段控制是生产管理活动的业务准则,而考核阶段控制则是落实生产管理到位的有力保障,从考核时效性角度来讲,通过季度、半年度或不定期对车间、班组、工段、个人的经济核算指标,对照事先确定的成本降低任务指标和其他非财务类指标进行评价,以奖罚手段来加强各自责任行为,确保生产管理有序开展。

总之,生产管理应建立在良好的成本管理运行基础之上,成本管理的完善程度直接影响着生产管理的表现。能否建立完善的成本管理体系,受企业的战略目标、领导者的意识、人员业务素质水平、成本因素影响较大。在普遍的中小企业中,由于受制于上述各种内外部因素,健全成本管理工作仍然任重而道远。

参考文献

[1] 王盛祥,欧阳清.成本会计[M].吉林科学技术出版社,1993.

[2] 傅武雄.制造业物料管理实务[M].厦门大学出版社,2010.

[3] 丁长胜.企业加强成本管理研究[J].经济师,2005,01(1).

猜你喜欢

科技与创新(2017年1期)2017-02-16 19:48:55

中国高新技术企业(2016年35期)2017-02-10 18:40:36

卷宗(2016年10期)2017-01-21 00:54:26

中国高新技术企业(2016年32期)2016-12-27 14:58:51

现代企业文化·理论版(2016年14期)2016-10-21 10:48:18

中国科技博览(2016年19期)2016-10-19 20:04:03

现代经济信息(2016年5期)2016-09-22 14:04:38

中国市场(2016年24期)2016-07-06 15:51:12

商(2016年15期)2016-06-17 14:42:30

中国科技博览(2016年10期)2016-04-29 04:53:48