中外商业银行供应链融资问题比较研究①

2017-09-13 10:52:46胡玲玲

中国商论 2017年13期

胡玲玲

摘 要:在中小企业融资上,商业银行出台了一种最新模式,即供应链融资,这项业务具有深远意义。而在全球化进程不断加快和国际贸易频繁增长的当今,国外商业银行为了配合这一市场发展需要,其供应链融资服务也迅猛发展。本文通过对商业银行供应链融资问题进行介绍,指出国内外的具体现状和问题,并提出有针对性的对策和建议,期望能够对商业银行供应链融资问题提供一定借鉴。

关键词:供应链 融资 市场 国外 银行

中图分类号:F832.4 文献标识码:A 文章编号:2096-0298(2017)05(a)-027-03

所谓的供应链融资(Supply Chain Finance),主要是金融融资上,供应链中的中心企业、连同上下游附属企业形成一个有机体,按照市场交易的规律模式以及行业本身特征,对货币现金流进行把控的融资手段。这种新的金融业务,主要服务对象是中小型企业,针对他们在发展中存在资金筹措上的困窘,让供应链中的上下游企业可以流通起来,一方面对融资成本能降低不少,另一方面让核心企业在市场竞争中拥有巨大力量。

这种新型模式,不仅有利于供应链中的企业,对银行也是百利而无一害。在供应链中核心企业一般资源客户较多,并且比较优质,如此通过供应链融资,可以让核心企业的上下游附属企业中产生新的客户群,对银行来说相当于积累了新的储户和贷款客户,规模进一步扩大。供应链融资手段,能够让银行在大客户上的依赖性降低,有新的优质中小企业客户群体,对后期发展很有帮助。然而国内目前在供应链融资业务模式上还不是很完备,但在市场经济发展中的影响作用却不可小觑。

1 我国商业银行供应链融资的发展现状

根据国家有记录的资料显示,20世纪20年代,上海银行中的存货抵押贷款模式,是国内最早活动于供应链金融领域上的业务。国家实行改革开放之后,很多监管相比之前更为严格,银行在创新方面上存在严重不足,上海的中国银行在业务模式上固守不变,在新的领域上很少有创新和进步,因此没有完全发展壮大。

对供应链融资理念的最早提出是在2006年6月深圳发展银行中,如此之后,国内其他银行纷纷紧跟其后,发展相关业务。与沃尔玛供应商进行合作,工商银行在沃尔玛的物流、现金流管理上实行完全禁闭,针对沃尔玛在物资采购、产品生产以及销售中存在的资金流问题进行大力支持,帮助沃尔玛供货商在资金筹措上走出困局;对此招商银行在供应链上也有一些创新点,2005年开始进行试点研究,集中核心企业以及中下游附属企业,在金融融资服务上有新的创新,体现在汽车销售商融资、商品提货权融资等不同类型,为中小企业的发展提供了动力支持。在进出口上也有一些供应链融资产品创新,对进出口的中小企业来说是一个福音;在2003年初,上海银行集中对供应链平台的搭建,集中对大宗物资的集中融资,在五年的良好运行中从没有一例不良贷款出现。这一系列的融资行为推动了我国供应链融资业务领域的研究和开发。

由此我们可以看到,目前在我国对于供应链金融业务的发展还是初级地步,发展有提速的趋势。比如深圳发展银行,在2008年首次进行供应链融资系统的运行管理,第二年就开始有生产,2010年9月10日,在供应链上实行融资的客户1000家之多,并且在帮助其他40多家企业进行供应链战略布局。与此同时,在2011年8月10日,深圳银行和铁现代物流管理公司合作,在供应链上进行对接,目前在线上进行业务办理的企业有78家。

2 我国商业银行供应链融资存在的问题

在我国商业银行中进行供应链融资发展趋势上比较快,然而由于启动较迟,同时国内的市场体系不太成熟,所以商业银行在供应链融资发展上問题重重,亟待解决。主要表现在以下几个方面。

2.1 融资产品单一,不够多元化,缺乏特色

目前,我国商业银行所推出的供应链融资产品主要以供应链融资服务为基础,只能满足最基本的需求,但是产品类型上比较单一,风格也没有呈现多变性,在如今融资模式多样化的当下,已经不能应对中小企业在发展上的需求。

随着全球化进程的加快和国际贸易的发展,在金融融资服务中一般主要是国际上比较大的商业银行、集团金融公司和部分物流企业。由于是国际交流合作,因此在很早就和这些跨国公司之间有深远而长久的联系,合作关系久远,其主要业务品种为传统授信和结算服务等。之所以会出现这种情况,跨国公司在发展中不断壮大规模,在经济全球化局势大背景下,成为供应链中的核心关键企业。因此,在新型模式下企业在银行对产品授权以及货币结算上,存在新的需求点,主要是让核心企业在供应链运行中能够很好的适应最新的资金管理标准,方便处理在供应链中遇到融资困境的成员企业,针对此国际商业银行在供应链融资服务以及创新产品有新的花样,帮助核心企业在国际市场中巩固地位,同时也有助于自己新型客户群体的建立。

我国银行长期处于供应链融资的初级阶段,其产品和服务都比较单一,这为我国银行的发展带来了很大制约。

2.2 供应链融资没有形成品牌效应

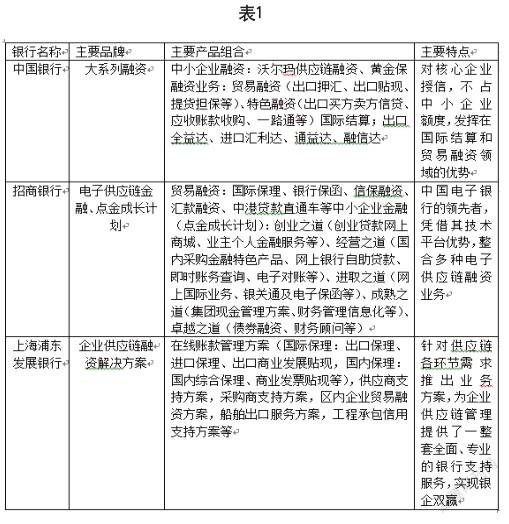

虽然有少量银行形成了品牌效应,然而就整体而言,我国商业银行供应链的融资品牌效应还未形成。在经济全球化局势下,金融市场中竞争异常激烈,波及范围也越来越广,那么在此对企业和产品品牌文化营销就显得十分重要。但当前国家商业银行供应链融资对品牌建设意识不重视,对供应链中的融资产品也没有整理成系统化,因此目前较多银行都没有真正意义上形成自己的品牌形象,在子品牌的宣传和内容上也比较空洞,渠道拓展上范围有效,只是通过最基本的方式传播,传播途径单一,品牌宣传策略欠佳,难以形成持久有效的影响。表1是我国部分银行的品牌以及特点。

国外金融机构运用全局化的观念,金融产品和服务创新层出不穷,对供应链中的物资、资金流通经过进行实时追踪,在融资方案选择上较为灵活多变,不拘泥于常规,因此在交易中风险程度一般较低,可以让企业产品和服务价值提升不少。在资产保管、以及中间业务处理上,国外的金融机构在此都有很多的有效成果,除了传统意义上的各种金融融资手段,还在供应链金融产品上有所创新。

2.3 供应链融资组织管理不健全

目前国内的商业银行在融资业务办理上存在很多不同的部门,专门负责不同业务,比如有的是管理,有的是负责营销,但部门之间比较独立,散乱,没有形成系统的整体,权力和义务划分不够明晰,所以在协调工作上困难重重,这无疑会让供应链融资效率降低,影响其在市场中的核心竞争力。除此之外,商业银行在供应链融资业务办理上没有实行流畅化、系统化,在决策上很拖拉,中间环节很多,效率较低,团队水平不够专业,这些都是国内供应链融资模式中存在的致命问题。

在国外比较发达的国家中,财务管理使用供应链管理都很常见。在20世纪80年代到如今的这20多年里,欧美银行业务中最为重要的模式就是供应链融资。涉及到国内的方方面面。自2007年国际金融危机爆发后,国际银行在信贷上极力降低风险,因此在业务上看中供应链融资模式,根据世界金融电子平台提供的相关数据分析,仅在2007年一年中,很多银行利用供应链融资去实现信贷,由此可见,国际商业银行在金融危机局势下,不得不把自己比较稀少而弥足珍贵的信贷投资在供应链金融领域中。截止在2008年5月,全球范围中,有90%的大银行拓展了供应链金融服务业务,其他的10%也在准备中。

由此我们可以看到,国外商业银行已经形成了系统规模的供应链融资,而我国供应链融资管理还处于不健全、不完善的阶段,这是我国商业银行应首要改变的问题。

3 国外银行对国内商业银行供应链融资的借鉴

针对国内商业银行供应链融资的诸多问题,要想使其得到较为快速而彻底的解决,我们就要吸收新的思想,在国外比较成功的商业银行运行模式中找到突破点,结合国内供应链融资实际情况,完善其在国内金融业中的有效运行。

3.1 发展特色产品

在当前,国内很多商业银行在供应链融资产品上种类单一,风格也没有呈现出多变性,在如今融资模式多样化的当下,已经不能应对中小企业在发展上的需求。对于这种现象,商业银行在供应链融资环节中,需要控制好风险,同时积极的进行产品创新改造,在融资产品的研发上应该大力支持,特别是在货币结算上应该有较为突出的特色,如此才能满足融资需求。

例如,英国巴克莱银行供应链融资业务建立了以“政采贷”、“商采贷”、“央采贷”为代表的三大标准化产品,以产品创新带动小企业业务发展。“政采贷”业务是面向巨大的政府采购市场,仅仅依托企业的政府采购业务,并不要求企业提供实际抵质押;“商采贷”是利用小企业为商场超市供货时普遍具有的45~75天的回款账期,成功设计出的以房产抵押构建基础额度,辅以流水增信的标准化产品;“央采贷”是针对央企供货商提供的融资产品,该产品通过明确的客户分级准入条件,对应设计了不同的担保方式,并辅以闭环的资金监管和严格的逻辑性检验,用以确保订单的真实、合同的履行和回款后的资金归还等众多环节。如此而来,其产品的形式多元化,不仅可以吸引更多供应链融资的加入,而且还为企业的进一步发展奠定了基础,创造了丰富新颖的企业文化。

3.2 形成供应融资品牌效应

针对目前商业银行中普遍存在的品牌效应差等问题,商业银行中应尤为重视新的品牌策略,应该坚持让品牌带领产品走向市场,形成健康统一的品牌形象,只有这样才能够在日益激烈的市场竞争中处于不败之地。

比如,在供应链金融服务品牌上做的较好的美国富国银行,在品牌口号上提出了“融资共赢链”,在品牌形象上做了很多工作,也是国际上第一位把供应链金融业务作为品牌展示的企业;形成了以中国银行为依托的品牌效应,使其未来更有发展空间,形成良好的口碑,達到利益的最大化,各国纷纷效仿。中国银行也针对企业的需求,在供应链上挖掘出核心关键企业,在此基础上找到上下游附属企业,对它们提供贸易上的融资业务。到2012年为止,在供应链融资产品上,中国银行已经走在了前面,推出了很多创新金融服务产品。

3.3 建立和健全供应链管理组织

在供应链的管理上,涉及的职能部门较多,分别有物资采购,产品销售、财务管理以及物流运输等,在上下游供应商的决策中时常有越过边界情况发生。由于在管理活动中十分复杂,但很重要,所以在管控和顶层设计上需要作出工作。在核心企业中,应该有供应链管理的高级人才,配套专门的部门进行管理,在市场中参与供应链管理中的各个部门中,争取能够让企业和上下游的附属企业之间协同一致,共同发展。在供应链的优化上,应该有最优存在,争取实现多方共赢新局面。

例如花旗银行,1955年3月,花旗银行兼并了纽约第一国民银行,同时更名为第一花旗银行。在1961年,第一花旗银行推出了新的业务模式——大额可转换定期存单,在和政府债券竞争中也不多让,与此同时,银行还在金融业务推广上做到极致,实现全区域化的零售金融业务分销,在2000年11月之后收购Associates First Capital中的部分银行,一下子居于世界零售金融行业中的老大。一年之后,为了在墨西哥以及其他拉丁美洲国家中占据市场份额和地位,花旗银行,直接性合并了墨西哥的Banamex金融机构,成交价超过120亿美元。经过这一系列的改革,花旗银行已经从一个小规模的银行发展成为具有健全供应链管理组织的银行,使其经济效益更大。

参考文献

[1] 牛敏敏.浅析中小企业供应链融资风险控制及应对策略[J].现代经济信息,2011(02).

[2] 刘士宁.供应链金融的发展现状与风险防范[J].中国物流与采购,2007(07).

[3] 谭敏.商业银行供应链融资初探[J].北京财贸职业学院学报, 2008(03).

[4] 贾峰,张启成,孙毅.供应链融资问题探究——以中国银行供应链融资业务为例[J].经济研究导刊,2011(09).

[5] 杜航,李金焰,刘继海.中小企业融资渠道的选择——供应链融资与担保融资[J].中国商贸,2011(11).

①基金项目:本文系2015年度河南省科技厅软科学项目《基于电子商务平台的供应链融资问题研究》阶段性研究成果(152400410412)。

猜你喜欢

科学与财富(2021年36期)2021-05-10 08:54:31

英语文摘(2020年9期)2020-11-26 08:10:14

知识经济·中国直销(2018年12期)2018-12-29 12:22:52

知识经济·中国直销(2018年10期)2018-11-06 07:47:06

中国市场(2016年40期)2016-11-28 04:15:00

当代农村财经(2016年10期)2016-11-22 11:27:30

中小企业管理与科技·下旬刊(2016年10期)2016-11-18 20:10:34

科技视界(2016年21期)2016-10-17 19:21:38

商(2016年27期)2016-10-17 05:47:28

新闻世界(2016年10期)2016-10-11 20:19:04