国有资本经营预算支出下的非效率投资

2017-09-06 00:43戴宁

福建商学院学报 2017年3期

戴 宁

(福建师范大学 经济学院,福建 福州,350117)

国有资本经营预算支出下的非效率投资

戴 宁

(福建师范大学 经济学院,福建 福州,350117)

近年来,国有资本经营预算的收入与支出问题成为社会关注的焦点,国有资本经营预算支出下存在着非效率投资、民生支出比例较低等问题。而在国有资本经营预算支出这一宏观框架之下的非效率投资存在资本制度内循环、预算软约束助力、牺牲国民福利高水平、经济贡献小的运行特征,依据对特征的分析总结,发现在框架下由于预算制度尚不健全、制度下支出的结构性缺陷、制度中的监管漏洞导致了非效率投资,并就完善法律、补充预算框架、设定专门投资机构、构建监管体系方面提出相关非效率投资的整治路径。

国有资本经营预算;支出;非效率投资;整治路径

建国以来,我国对国有企业利润分配模式进行不断探索与研究,先后经历了统收统支、利润留成、利改税、承包制、税利分流五个阶段的变化。随着改革的深化,2007年开始,我国进入了国有资本经营预算阶段,国家以所有者身份对国有资本实行存量调整和增量分配。然而,关于国有资本经营预算支出的去向以及效率问题仍存在争议与疑问。根据党的十八届三中全会提出的完善国有资本经营预算制度的要求,财政部于2016年印发《中央国有资本经营预算管理暂行办法》,对央企国有资本经营预算支出范围与重点进行了明确,但该办法仅针对央企,预算在实际运行中也存在着“灵活性”,国有资本经营总体预算支出的真正去向以及支出的效率问题就成为了社会关注的热点。

学术界的相关研究可分为对于国有资本经营预算支出的研究和对于非效率投资的研究。在国有资本经营预算支出的研究方面,存在两种不同的观点。邓子基[1]认为国家以国有资产出资人身份理应将国有资本收益支出用于国有资本的再投资与发展,应将国有资本经营预算支出于内部体制的循环;而陈少晖、朱珍[2]则认为应从民生化的视角来考虑国有资本经营预算支出,加强注重其公共社会属性,使国有资本经营预算能够取之于民用之于民。关于非效率投资的研究在我国已经形成较为成熟的体系,大多是从企业层面入手分析。袁春生、杨淑娥[3]从微观的企业层面利用财务理论考量非效率投资;池国华、邹威[4]其他一大部分学者认为企业基于EVA的管理层薪酬机制有效抑制了非效率投资;陈艳利等[5]以Richardson残差度量模型估计了国有资本经营预算收入端对非效率投资的影响程度,并结合我国制度背景及企业因素进行修正;车湘辉[6]以Vogt的模型为例进行投资现金流敏感性的分析,具体内容主要是从产权性质、政府背景、国企财务政策方面进行各类企业的非效率投资研究。

一、国有资本经营预算支出的范围界定与执行现状

(一)国有资本经营预算支出的范围界定

国有资本经营预算也称国有资本财政预算,由于国有资产面广量大,而且在来源、性质以及使用目的上具有一定差异,所以对国有资本经营预算支出的范围必须进行明确界定。2014年修订的新预算法第10 条规定,国有资本经营预算是对国有资本收益做出支出安排的收支预算。依据2007年《国务院关于试行国有资本经营预算的意见》(国发〔2007〕26号,以下简称《试行意见》),具体的支出范围可分为以下几类:1. 资本性支出:根据产业发展规划、国家经济结构以及国家战略方面的支出;2. 费用性支出:用于弥补国有企业改革成本等方面的费用性支出;3. 其他支出:依据国家政策及改革发展任务的灵活支出,必要时可用于社会保障方面[7]。为研究国有资本经营预算支出下的非效率投资,本文立足于宏观的非效率投资视角,将资本性支出在分析时细化为金融投资和实物投资,金融投资主要是政府在经营性方面的行为,实物投资由企业来承担[8]。

(二) 国有资本经营预算支出的执行

2014年新《预算法》的修订,重新明确了国有资本经营预算与一般公共预算之间既具有独立性又相互衔接。国有资本经营预算支出独立性则体现在当前仍以投资为主,同时衔接表现在已在逐步扩大调入一般公共预算的资金,但其投资效率低下,调入一般公共预算的比例也仍未达社会预期要求。

图1为国有资本经营预算支出的总体执行流程。在这一框架下,财政部审批拨付使用资金中中央企业和国有企业对实物投资的效率究竟如何,以及在这个总体框架内各级政府直接进行的金融投资的执行效率问题,即其究竟是否达到了预期效果,这些问题都值得研究讨论。

图1 国有资本经营预算支出流程图Fig.1 The flow chart of state-owned capital management budget expenditure

二、国有资本经营预算支出下非效率投资的运行特征

(一) 预算支出投资多,“体内循环”风险大

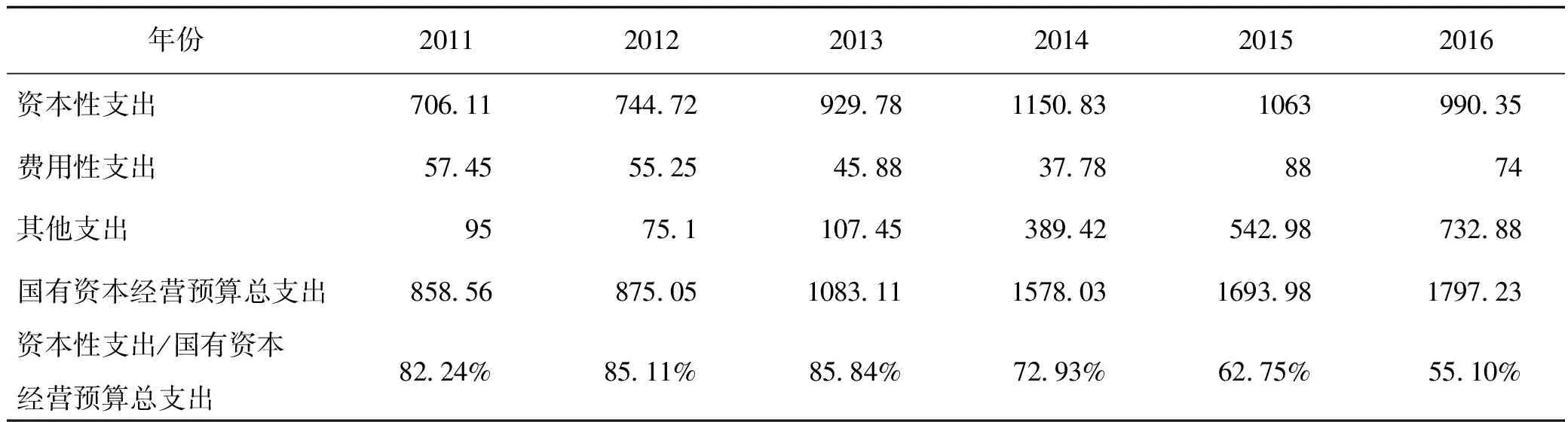

我国国有资本经营预算具有营利性,同时也具有由产权公有决定的公共性,虽然现在我国的法律政策规定将国有资本经营预算的编制全过程归入全国人大的审查范围中,但国有资本经营预算中公众完全参与权只是理想构想、国民福利不能满足需求也是难以回避的事实。从历年预算编制安排来看(见表1),我国国有资本经营预算编制支出中仍以投资为主,调入社保基金的其他支出较少,在2015年以前实行的《预算法》之下,连续多年国有资本经营预算计划支出中资本性支出占据相当大的比重,多达70%以上,最高甚至达到了85%。2015年开始正式实施新《预算法》后,理清了预决算原则,在各部门的经费中提倡“勤俭节约”。2015年的预算编制支出投资额为1063亿元,占当年国有经营预算计划总支出1693.98亿元的62.75%;2016年预算编制支出投资额为990.35亿元,占当年国有经营预算计划总支出1797.23亿元的55.10%;虽相比2015年之前的投资比重有所减少,但依旧可以看出资本性支出投资额所占据的巨大资金比重。由此足以看到,我国国有企业利润的“二次分配”主要还是回归于企业内部用于再投资,这样的“体内循环”机制为投资提供了充足的后备力量,但也为非效率投资创造了土壤。

表1 2011-2016年国有资本经营预算支出编制安排(亿元)

Tab.1 The arrange of state-owned capital management budget expenditure from 2011 to 2016

年份201120122013201420152016资本性支出706 11744 72929 781150 831063990 35费用性支出57 4555 2545 8837 788874其他支出9575 1107 45389 42542 98732 88国有资本经营预算总支出858 56875 051083 111578 031693 981797 23资本性支出/国有资本经营预算总支出82 24%85 11%85 84%72 93%62 75%55 10%

数据来源:根据财政部官网《关于历年中央国有资本经营预算的说明》整理。

(二) 预算软约束产生,助长过度预算支出投资

在我国特殊的制度背景下,中央企业以及国有企业承担着弥补市场失灵的责任,而在我国当前的社会主义市场经济转型阶段,央企和国企自然就承担起国家宏观政策方面以及产业转型调整方面的重大社会责任,而同时在另一层面又必须对社会保障基金承担相应的责任。在整个国家经济运行的压力之下,国有企业“政策性亏损”时有发生,这时政府就在国有资本经营预算中专列了一项政策性补贴,给予这些企业持久健康发展的条件,尤其是垄断型的国企,由于企业内部的资金用量从政府角度来说难以把控,所以当这些“身负重任”的企业有经营危机时,国家政府就对其进行税收返还、资金注入等各类补助,这些财政补助与财政支出的导向性就给企业带来了明显的补贴。

而隐形补贴更是过度投资的资金链保障,隐性补贴从国家银行的角度为资金来源提供了保证,天则经济研究所的报告指出,2001-2013年国有及国有控股工业企业平均实际利息率为1.6%,其他企业加权平均的实际利率则为4.68%,这当中国家对于国有企业的贷款倾斜明显,巨额的利息支付差额则是无形之中对非效率投资的支持[9]。

各种明、隐性补贴使得国有资本经营预算的软约束产生,预算制度显得无效,投资难以控制,尤其是像中石油、中石化这样的垄断型国企,既得高额利润,同时也向国家要求大量的支出补贴与税费减免,根据对国家税务总局官网相关文件的不完全总结,发现国家每年都在不同方面给予了税费减免,2011年提高了石油特别收益金起征点,对中外合作海洋油气征收资源税,2014年将矿产资源补偿费费率暂定为零,面对企业在税收优惠政策面前的表现,这些何尝不是国家对非效率投资的一种纵容?如此高额的利润留存,过度投资的倾向难以避免,过度投资之下代理成本的攀升也致使资金回收率走低,非效率投资也就应运而生。

(三)预算支出投资以牺牲国民福利水平高增长为代价

国有资本经营预算具有公共性毋庸置疑,但在落实中是否真正用之于民却引起了不小的争议,在当前的国有资本经营预算支出中可以看到的列示项目只有国有股减持补充社保支出以及调入公共财政的社保支出这两项,在项目的分类列示以及项目支出的资金数量方面都尚未完善。大部分支出正如前面“体制内循环”所展示,都用于资本性支出,而这些投资支出占据了一些原本划归社保支出的资金,投资当中的非效率投资也不可避免占用了社保基金,浪费了资金与资源,损害了效益价值和民主价值。

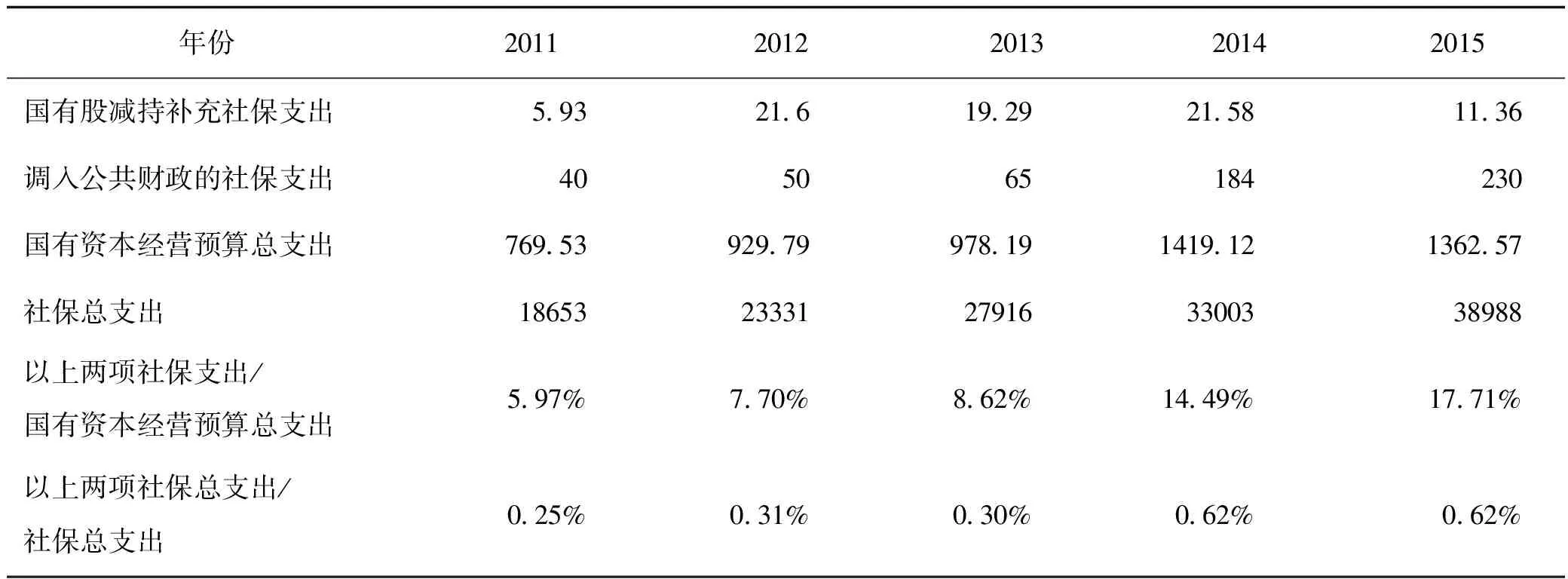

在国有资本经营预算支出社保支出中(见表2),国有股减持补充社保支出和调入公共财政的社保支出的社保支出总和占国有资本经营预算支出的比例已经从2011年的5.97%上升到2015年的17.71%,民生支出的比重已经有所加大。但是在2014年的新《预算法》中明确规定国有资本经营支出调入公共财政的比例不得低于15%, 且十八届三中全会也提出在2020年提到30%,然而以上两项社保支出的总和在2015年也才勉强达到比例要求,更不必说单项调入公共财政的比例。在2017年财政部发布的《关于切实做好2017年基本民生支出保障工作的通知》(以下简称《通知》)中,也一再强调优化财政绩效,提升国有资本经营预算调入公共财政的比重,这无疑是当前国有资本经营预算支出下对提升支出投资效率与效益的急切要求。

表2 2011-2015国有资本经营预算支出中社保基金支出分析(亿元)

数据来源:根据财政部官网《关于历年中央国有资本经营预算支出决算的说明》整理。

(四) 现行预算支出的投资并未提高对经济的贡献

当前国有资本经营预算支出制度尚未对资本性支出有标准的绩效评价标准。而一个经济体越发达,其生产过程中的资本密集程度就越高,所以暂时将国有资本经营预算支出下的资本性支出与GDP水平相联系(见表3)。我国自2010年起开始单独编制国有资本经营预算,在2010年后的5年时间内,预算下资本性支出对GDP的贡献增长并不明显,资本密集程度较低,经济体尚未达到一定成熟效率水平。并且2014年之前实行的旧《预算法》下,资本性支出对于GDP 的贡献与2015年开始实行新《预算法》的贡献率也没有显著改变,由此可见现行预算支出制度下的投资并非效率的。

表3 国有资本经营预算支出下资本性支出水平情况(亿元)

数据来源:根据国家统计局历年《中国统计年鉴》、财政部官网相关文件整理。需要说明的是,GDP水平均按照次年年鉴数据得到,并未计入调整数据,但数据差异小,不影响分析结果。

另外,由于我国国有资本经营预算对于资本性支出中具体的投资并未有分类项目,因此只能通过其他侧面数据进行佐证,例如实物投资的主要形式——固定资产投资的效率方面进行分析(见表4)。

表4 国有资本经营预算下固定资产投资效率分析(%)

数据来源:根据历年《中国统计年鉴》固定资产投资内容、网易财经相关新闻整理。

2011年我国国有企业的利润增长率远高于其相应的固定资产投资增长率,但自2012年开始,国有企业利润增长率呈现一个不稳定的水平,在10%以上的固定资产投资增长率之下,国有企业利润最高仅有5%左右的增长,负增长率的现象也在2012、2015两个年度出现。因此不难看出,固定资产的投资对于利润增长的贡献是远远不够的,国有资本经营预算下拨付给国有企业的资金用于实物投资的效率是十分低的。

在国有资本经营预算支出的投资中,还有一类是金融投资(见表5),金融投资的具体形式主要有股本支出和债券投资支出,与股本支出相对应的就是国有资本经营预算中股利、股息的收入,而与债券投资相对应的是国债投资,涉及国债专项资金,目前国债投资还是与国有资本经营预算制度处于分离状态。从历年来国有资本经营预算下的金融投资来看,从2011-2014年股本支出而获得的股利、股息收入相对于庞大的资本性支出而言很渺小,占比均小于1%;在2015年情况有所好转,金融投资的效率有所提升,但仍然有巨大的效率提升空间。

表5 国有资本经营预算下金融投资效率分析(亿元)

数据来源:根据《关于历年中央国有资本经营预算收入决算的说明》整理。

三、国有资本经营预算支出下非效率投资的根本成因

(一) 当前预算制度尚未健全

2016年底召开的中央经济工作会议提出要继续实行积极的财政政策,这就决定了我国在财政方面依然采取扩张性支出政策,调高赤字水平,这也就导致资金过剩下的非效率投资出现。尤其在当前我国国有资本经营预算制度支出端之下,对于数据的统计并不明确,对于运用投资的主体、投资的具体分类去向、投资的精确数额都没有一个系统的统计数据公布。这是由于我国二元结构财政尚未健全,对投资性质、周期与编制流程都未能明确,都混淆在基本建设的一次性预算之中,因此对于各部门的职能也无法清晰划分,由此对数据具体统计工作的真实可靠性也形成了一定的阻碍,多头管理之下的国有资本经营预算支出的主体、支出数额和去向也就难以把控。另一方面,国有资本经营预算制度支出端之下,政府的“政策性投资”比重过大,并且由于制度内给予了大量投资补助,而制度外也存在大量未列入国有资本经营预算的专项基金,过量存量资产或是流量资金都会使得投资效率远不能达到理想的效果。

总而言之,当前国有资本经营预算的制度不能明确该类财政的主体、活动范围和变化、具体数额与效率方面的问题,管理主体的混乱与信息不对称掩盖了非效率投资行为,导致非效率投资在当前预算制度下衍生。

(二)当前预算支出的结构性缺陷

关于国有资本经营预算支出下非效率投资的成因学术界有几种解释:各地方GDP竞赛、各地官员的权与利需求、垄断型企业的“有恃无恐”,但究其在制度框架下的原因还是预算支出结构布局的问题。在预算支出结构中资本性支出占据最大比重,国有企业固定资产的投资增速一直维持较高水平,地方政府的投资支出也大都用于投资。资本性支出的比例过重给地方政府债务带来了压力,债务则驱动了投资泡沫。就另一类预算支出——其他支出而言,其中包含的民生化支出数额仍然偏低,民生支出还有一定的缺口。

这样的预算支出结构性失衡下,容易涉及政府与市场关系、国进民退的问题。政府与市场关系中由于权力界定不清,非效率投资也就容易产生。并且当前民生支出的缺口与投资非效率之间互为因果,民生支出缺口为非效率投资提供了足够的资金,而非效率投资反之又会造成民生支出的缺口。

(三)预算后续监督与管理职责的漏洞

当前国有资本经营预算支出下非效率投资与预算监督与管理中的漏洞是密切相关的。在2014年修订的新《预算法》和2016年印发的《中央国有资本经营预算管理暂行办法》通知中,都一再提出完善预算绩效管理与监督检查工作。所以在当前情况下,预算的后续监管工作还没有一个标准体系来衡量评估投资效率,也无法具体判断预算中的价值取向的实现。同时预算支出管理部门对于投资也缺乏契约制定,对于投资和绩效的关联把控较为宽松,缺乏对投资的约束,对于国有企业和私人企业也区别实行投资条件,使得国有企业的效益难以靠自我提升,政府扶持而非市场竞争下的国有企业投资效率问题也就浮出水面。

对于国有企业方面的预算执行来说,企业信用制度的管理尚未完善,资信低下导致预算支出投资的资金回报率持续低迷。而政府方部分官员的权利寻租行为也为非效率投资提供了机会。综上,监管部门的职责与权力执行漏洞也是预算支出下非效率投资的一大原因。

四、国有资本经营预算支出下非效率投资的整治路径

(一)完善国有资本经营预算法律体系

通过以上的分析可以看出,当前国有资本经营预算仅仅通过《中央国有资本经营预算管理暂行办法》来进行细化的规范,法律方面仅有2014年的新《预算法》对整体中央财政预算进行规范要求,法律当中对于国有资本经营预算的监管方面尚未作出具体的要求,对于绩效评价也没有具体政策进行规范,所以从宏观方面来看,国有资本经营预算的运行与监管都需要法律更细化的要求与界定。

另外,《企业国有资产法》也是国有资本经营预算的一个指导法律,该法律也强调了国有资本经营预算具有三个价值取向:效益价值、公平价值、民主价值。然而当实行过程中,尽管法律已经将国有资本经营预算编制的全过程纳入全国人大的审查中,但这并不能掩盖国有资本经营预算公众参与权受到限制的事实,这也是民主价值没有得以实现的原因[10]。

根据党的十八届三中全会提出的完善国有资本经营预算制度的要求,为加强和规范中央国有资本经营预算管理,优化国有资本配置,我国应完善国有资本经营预算的顶层机制设计,完善法律、政策要求,对具体的预算分类、预算支出、与预算效率进行标准界定,尤其是对资本性支出项目进行更细致的管理,从而形成一套完善的国有企业利润分配方案;对于各级部门职责主体与权责关系界定明晰、理顺管理关系,以改善投资效率;法律也必须科学定位,摆清国有资本经营预算的性质与目的,既实现营利性又实现公共性,改善国有资本经营预算下非效率投资的问题。

(二) 补充完整国有资本财政预算制度框架

我国国有资本经营预算分为收入和支出两端,关于收入问题主要涉及国有企业利润上缴比例的争论。财政制度下的问题主要在支出端,支出中资本性支出占据主导地位,资本性支出中除了实物投资部分,还包括金融投资。但这仅仅只是学术界广泛认可的一种分类方式,目前的国有资本财政框架下尚未明确列示这两类投资,对于投资更具体的信息也无从得知。在研究中发现,尤其是在金融投资中的一个重要形式——债券投资支出中,关于国债投资的项目竟尚未列入国有资本经营预算内,而是作为专项资金用于中央预算的宏观框架内。除此之外,还有许多用于投资补贴的专项资金尚未列入国有资本经营预算内,因此预算支出中投资的效率也难以体现,这对于投资的高效率发展是极为不利的。

2014年的新《预算法》首次增加了“讲求绩效”原则,讲求绩效原则也必须贯穿国有资本经营预算的全过程。所以在补充完善我国国有资本财政框架,将各项支出投资完全反映在预算范围内,减少过多灵活性支出,同时也要激活各项专项资金的活力,用到实处,保证投资的绩效问题。同时也要注重“统筹兼顾”的原则,将预算内资金既用于高效率投资,也必须保证民生化的预算支出,响应中央提出的2020年前建立权责发生制的政府综合财务报告制度。

(三) 设立国有资本经营预算支出投资运作专职机构

在国有资产管理体制中,一个很重要的模式就是“两级三层”模式,对于当前国有资本经营预算下非效率投资频频“抬头”的现象,应利用好国有资本经营预算并结合“两级三层”模式来管理国有资产,确保国有企业投资效率,也就是提高资本性支出水平。应设立国有资本经营预算支出投资的运作专职机构,做到精细化管理,将资产统一管理于该投资机构,并由该机构进行投资的选择、执行、评估,通过制度比较借鉴新加坡的“淡马锡”的投资管理模式或是借鉴挪威的政府养老基金进行投资效率的改进与更规范化管理。同时,设立专门的投资运作专职机构也对于国家的综合结构调整和整体产业布局有更好的把控,但也需要界定相关投资机构的事权与财权。

(四) 构建国有资本经营预算监管体系

在我国现行的国有资本经营预算体制下,监管是最为薄弱的一个环节,这也对投资的绩效管理不利。在缺乏人民参与、授权、监督之外,国有资本经营预算的监管体系也尚未健全,对于监管的主体确定、监管的范围、监管的力度以及监管中的评估标准都没有明确界定,监管不仅是预算执行的最后一个环节,更是一个贯穿预算始终的环节。构建国有资本经营预算监管体系对于非效率投资的改进是十分必要的。

2017年李克强总理的《政府工作报告》提到,对于地方政府债务余额要实行限额管理,在预算安排上也要做好“加减法”,加大社会保障力度,大力压减一般性支出(不低于5%)[11]。报告中所提及的也正是国有资本预算监管工作接下来的重点方向,减少对地方政府的贷款倾斜,保证投资效率;也要监管预算支出的每一方面,做到节用裕民。最关键的是构建一个完整评价投资效率的监管体系,从源头上分析出非效率投资的具体原因,改善国有资本经营预算下的投资效率。而从社会公众实现监督的角度来说,除了可按照法律规定的报送本级人民代表大会审议,同时也可以委托外部审计机构代为行使监督权。究其根本,这些都是为了保证国有资本经营预算的可持续性发展。

[1]邓子基.建立国有资本经营预算的思考[J].中国财政,2005(12):56-60.

[2]陈少晖,朱珍.民生财政导向下的国有资本经营预算支出研究[J].当代经济研究,2012(4):32-38.

[3]袁春生,杨淑娥.经理管理防御与企业非效率投资[J].经济问题,2006(6):40-42.

[4]池国华,邹威.EVA考核、管理层薪酬与非效率投资——基于沪深A股国有上市公司的经验证据[J].财经问题研究,2014(7):43-49.

[5]陈艳利,迟怡君.央企投资效率与资本运营:由国有资本经营预算观察[J].改革,2015(10):41-50.

[6]车湘辉.上市公司投资与现金流敏感性分析[J].财会通讯,2014(24):78-81.

[7]国务院办公厅.关于试行国有资本经营预算的意见[Z].北京,2007-09-08.

[8]陈少晖.国有资本财政研究[M].北京:中国财政经济出版社,2006.

[9]卢馨.国企利润去哪了[J].经济与管理研究,2016(5):41-49.

[10]周茂青,陈少晖.《企业国有资产法》框架下国有资本经营预算的功能定位[J].福建论坛,2014(7):16-21.

[11]中国政府网.2017国务院总理李克强做政府工作报告[EB/OL].( 2017-03-05)[2017-03-17].http://www.gov.cn/premier/2017-03/16/content_5177940.htm

(责任编辑:杨成平)

The Inefficient Investment under State-owned Capital Management Budget Expenditure

DAI Ning

(School of Economics,Fujian Normal University, Fuzhou 350117,China)

In recent years, the income and expenditure of state-owned capital managementbudget has become our social concern, and there are some problems such as inefficient investment and low proportion of people’s livelihood expenditure.There are some running characteristics of the investment efficiency in the state-owned capital management budget. The characteristics include internal circulation of capital system, the support from the budgetary soft constraint, the loss of the national welfare and small economic contributions. This article proposes that the spending in the budget system is not perfect, there are some structural defects in the system, and the regulatory loopholes cause the investment efficiency. Thus some suggestions are put forward to improve the law, supplementary budget framework, set up specialized investment institutions, and constructregulatory system. In recent years, the State-Owned Capital Management Budget revenue and expenditure problems become the focus of social attention, the investment efficiency and the people’s livelihood.

state-owned capital management budget; expenditure; inefficient investment;optimization paths

2017-05-01

国家社科基金重点项目“国企红利征缴比例倍增目标下的国资预算支出民生化研究”(14AGL007);国家社科基金青年项目“公共资源收益合理共享视角下的国有企业红利分配研究”(13CGL024);教育部人文社科项目“民生财政导向下的国有资本经营预算支出结构与绩效评价研究”(13YJA630007)。

戴宁(1993-),女,福建福州人,硕士研究生。研究方向:财政理论与会计理论。

F121.21

A

2096-3300(2017)03-0038-08

猜你喜欢

甘肃教育(2020年14期)2020-09-11

海峡姐妹(2020年5期)2020-06-22

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

商周刊(2017年25期)2017-04-25

中国卫生(2015年8期)2015-11-12

时代英语·高二(2015年1期)2015-03-16

——多年年金概念的提出和应用

中国资产评估(2015年10期)2015-01-30

中国卫生(2014年11期)2014-11-12