基于层级视角的公允价值研究综述

2017-09-06 00:43:20严晓玲

福建商学院学报 2017年3期

严晓玲

(福建师范大学 经济学院,福建 福州,350108)

基于层级视角的公允价值研究综述

严晓玲

(福建师范大学 经济学院,福建 福州,350108)

2014年,我国出台的《公允价值准则第39号——公允价值计量》对公允价值层级作了明确划分,但对实务的指导尚不够明确具体。因此,有必要明确划分公允价值层级的必要性及其依据,了解国内外对公允价值层级的价值相关性及其影响因素的实证研究现状,梳理和分析公允价值层级的应用和披露。这不仅有助于厘清学术界在公允价值层级问题上的研究思路,也有助于推动公允价值层级理论的进一步修订和完善。

公允价值;公允价值层级;研究综述

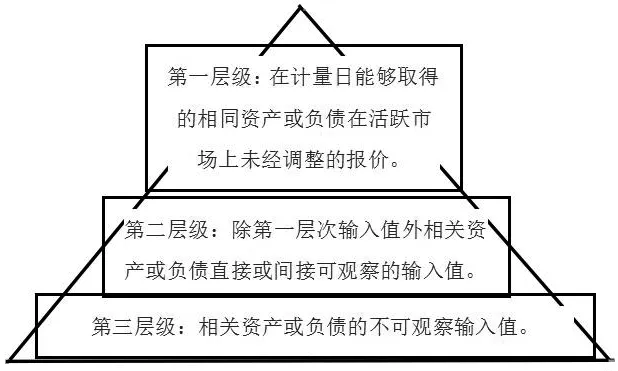

公允价值层级是公允价值计量方法的重要组成部分。2002年,在美国财务会计准则委员会(FASB)和国际会计准则理事会(IASB)的联合项目“企业合并研究”中,初现公允价值层级理论的雏形;2006年9月,FASB发布了财务会计准则公告第157号《公允价值计量》(SFAS 157),首次正式提出了“公允价值层级理论”;2008年金融危机爆发后,FASB和IASB对公允价值层级理论进行了更为深入的研究和探讨;2011年5月,FASB和IASB联合发布《国际财务报告准则第13号——公允价值计量》(IFRS 13),提出了公允价值计量三层级理论,对公允价值层级内容进行了完善。2006年2月,我国财政部发布了新企业会计准则,其中的具体准则中隐含了公允价值层级理念;2012年5月,财政部在发布的《企业会计准则第X号——公允价值计量(征求意见稿)》中正式引入了公允价值层级概念;2014年1月,财政部发布了《企业会计准则第39号—公允价值计量》(CAS 39),首次提出将公允价值计量所使用的输入值划分为三个层级(如图1),规定各个层级的输入值及其应用顺序的界定,有助于提高公允价值计量的可靠性。CAS 39在继续保持与国际财务报告准则实质性趋同的同时也开启了我国公允价值层级应用的新篇章。

图1 我国公允价值层级图Fig.1 Fair value hierarchy in China

一、 划分公允价值层级的必要性及其依据

公允价值计量方法由公允价值估价技术(市场法、成本法、收益法)和公允价值估价技术所需的市场信息两部分组成。估价所需的市场信息可人为地划分为三个层次,SFAS 157将其命名为“公允价值层级”。科学的公允价值层级划分为公允价值的应用提供了明确的方向。

(一)划分公允价值层级的必要性

目前公允价值层级理论虽不能完全解决公允价值的可靠性问题,却能为我们提供解决问题的依据。因此,对公允价值进行层级划分是十分有必要的。

1.有助于改善公允价值计量的可靠性问题。一直以来,公允价值受人垢病的根源就是其可靠性问题。由于一些金融工具的公允价值计量要部分或全部依据估值技术,因此给恶意操纵利润的行为提供了空间。FASB一直致力于解决这个问题,于2002年设计了一个初步的公允价值层级。SFAS 157依据估价技术所需信息的可靠程度将公允价值划分为不同的层级,即所使用的信息在级次中越是靠前,所得出的公允价值计量也就越可靠。于永生[1]认为“级次理论”是SFAS 157最大的亮点,它针对公允价值可靠性问题,力图在基于当前市场环境和实务惯例前提下最大限度地均衡财务相关性和可靠性的质量特征。

2.有助于提高公允价值计量和披露的一致性和可比性。FASB和IASB指出建立公允价值层级对提高公允价值计量和披露的一致性和可比性有益。计量主体可以根据公允价值层级从第一层级到第三层级依次搜寻输入值并选择恰当的估值技术,据此完成公允价值计量和披露,从而提高公允价值计量的一致性;此外,公允价值层级的划分使得相关披露的公允价值计量信息层次分明,易于理解,且准则规定层级越低,应披露的信息内容就要越详细,有助于对不同的公允价值计量信息质量作出比较,从而提高了公允价值计量信息的可比性。

3.公允价值层级理论是公允价值应用的重点和保障。公允价值层级作为公允价值计量的具体方法,为公允价值计量这一“世界性的财务报告难题”勾勒出了一幅清晰的路线图,不仅构建了公允价值计量及其披露的框架,还为其提供了清晰的思维脉络和规范的操作流程,有助于决策有用财务目标的实现,能为财务报告使用者提供更具有用财务信息质量特征的公允价值信息。

(二)公允价值层级的划分依据

公允价值层级的划分依据分为双重划分和唯一划分两个阶段。现阶段已从原来使用的双重划分依据逐渐向唯一划分依据转变。

1.主流观点。第一,双重划分依据:输入值与估值技术。2003年6月,FASB提出第三层级的估计值应由多估值技术(市场法、收益法和成本法等)或市场和其它输入值共同确定。2004年6月,FASB在《公允价值计量》准则的征求意见稿中指出第三层级估计值是主体通过使用多估值技术后得到的,且估计值的输入值分为主体输入值和市场输入值。近年来,我国部分学者在描述公允价值层级时仍习惯沿用这种双重划分标准。第二,唯一划分依据:输入值。2006年9月,FASB在SFAF 157中首次提出以输入值作为唯一划分依据的公允价值层级,即第一层级输入值:计量日报告主体能够进入的活跃市场中相同资产或负债的报价(未调整);第二层级输入值:除第一层级输入值以外相关资产或负债直接或间接可观察的输入值;第三层级输入值:资产或负债的不可观察输入值。在公允价值层级划分依据上,IFRS13和我国CAS 39模仿FASB提出的模式,以输入值作为唯一划分依据。

2.其他观点。许新霞[2]主张以资产的专用性程度和交易特征同时作为公允价值层级的划分标准,因为资产的专用性水平是资产专用价值的关键影响因子。还有部分学者持有不同的观点。肖艳芳[3]认为,这种同时采用资产的专用程度和交易特征作为层级划分依据的方法,在实务中可操作性不强。她指出三个原因:第一,资产的专用价值与资产的公允价值两个概念有着本质的区别,不能混为一谈;第二,通用性资产也不一定都存在活跃市场报价;第三,该观点只针对资产,不适用于负债和主体自身权益工具。

3.划分依据改变的合理性。公允价值层级的划分由双重划分依据向单一划分依据的转变是合理的,主要体现在:将估值技术和输入值共同作为划分依据容易造成标准不明确,单一的划分标准不仅有助于提高公允价值信息的可比性和可理解性,而且有助于增强实务中的可操作性。目前国内采用单一划分依据,仅关注输入值的使用,而公允价值各层级与估值技术之间并不存在一一对应的关系。

二、公允价值层级信息的价值相关性及其影响因素

国内外学者对公允价值层级的相关研究文献中,有很大一部分是关于公允价值层级信息的实证研究,其中以价值相关性及其影响因素的研究为主。对公允价值计量的层级信息进行实证分析,有利于公允价值计量层级信息方面理论研究的充实,并可借此提出可行性建议,以促进公允价值在我国的发展。

(一)公允价值层级信息的价值相关性

公允价值的价值相关性是指:如果某项按照公允价值计量的会计数据与权益价值(即股票价格)及其变化之间存在一种可预测的联系,那么它就被认为具有价值相关性。研究显示公允价值层级信息具有价值相关性,但由于研究视角和统计数据的差异,不同学者得出的结论不尽相同。

1.第一层级公允价值最具价值相关性。Goh等[4]发现投资者对按第一层级公允价值计量的净资产估值比按第二层级计量的净资产估值高,但对按第二层级和第三层级计量的净资产估值没有显著差异。邵莉[5]通过实证研究发现只有层级一与层级二的公允价值资产与股价具有显著的价值相关性,且层级一的公允价值资产比层级二的公允价值资产更具增量价值;但是层级三的公允价值资产与公允价值负债的三个层级却均未通过显著性检验。吴丹[6]研究发现以第一层级输入值确定的公允价值盈余信息对股价具有增量解释作用。

2.第三层级公允价值价值相关性较低。Kolev[7]研究发现,三个层级的公允价值净资产信息均具有价值相关性,而第三层级的公允价值信息与第一、二层级的公允价值信息相比,其价值相关性相对较低;Edward and George[8]研究得出,与第一、二层级金融资产比重较大的金融公司相比,第三层级金融资产比重较大的公司具有较高的资本成本,说明不同层级的公允价值信息具有不同的风险;邵莉、吴俊英[9]对A股金融行业的实证分析结果显示,详细披露公允价值层级信息能提升公司股价,第三层级公允价值资产和公允价值负债的三个层级均未呈现显著的价值相关性。

(二) 公允价值层级信息价值相关性的影响因素

学术界对公允价值层级信息价值相关性的影响因素研究主要包括以下几种:公司治理、内部控制、信息环境、层级转换、审计师审计等,其中大部分学者是从公司治理角度进行研究的。

1.公司治理的影响。CHANG J S等[10]研究发现,公司治理对于提高第三层级的公允价值信息相关性影响最为显著;江迎亚[11]指出,公司治理各变量对第一、二层级公允价值资产(负债)的价值相关性比第三层级的价值相关性调节作用更为显著;毛志宏[12]认为从第一层级到第三层级资产或负债组合的信息风险系数逐渐增加,但若改善公司治理质量,则公允价值计量资产的信息风险就会降低;陈娟[13]研究得出,公司治理机制对公允价值层级信息具有显著正向影响,且完善的公司治理对第三层级信息相关性的影响要高于第一、二层级信息。

2.其他因素的影响。其一:内部控制的影响。国内外对内部控制质量水平高低对公允价值信息价值相关性影响的研究较少。庄学敏、罗勇根[14]以我国金融业为样本进行检验发现,内部控制质量的改善能提高与股价的相关性,但是高水平的内部控制质量并不能有效提高各层级公允价值信息的价值相关性。其二:信息环境的影响。邓永勤、康丽丽[15]以2007-2013年按要求披露公允价值层级信息的中国金融业上市公司为样本,对不同信息环境下的公允价值层级信息进行研究分析发现,第三层级公允价值信息的价值相关性与上市公司的信息丰富度和信息透明度呈正相关关系。其三:层次转换的影响。DU H等[16]以2008和2009年美国银行业季报为样本进行研究得出,公司进行公允价值层级转换后,三个层级的公允价值信息的价值相关性均有所提高,且相关性的提高与银行规模、按公允价值计量的资产和负债规模无关;GOH and YONG[17]研究得出,当银行的资本充足、由四大会计师事务所审计时,第三层级公允价值资产的价值相关性得到提高;叶康涛和成颖利[18]发现,我国上市公司的公允价值信息具有显著的价值相关性,四大会计师事务所审计能提高公允价值的价值相关性,但无法提高公允价值损益的价值相关性。

三、 公允价值计量层级的应用和披露

随着我国CAS 39的正式发布和推广,国内学者又掀起了一番研究公允价值的热潮。首次正式亮相的公允价值层级理论也受到颇多关注。

(一)公允价值计量层级的应用

公允价值层级的应用推广与公允价值计量准则及其应用指南、企业会计人员的素质、内部控制规范、市场环境以及权威的外部评估机构等因素息息相关。

1.公允价值计量准则及其应用指南。我国应借鉴国外先进的公允价值层级理论相关研究成果,制定规范的公允价值计量准则及其应用指南。虽然CAS 39在公允价值应用方面取得了巨大的进步,但仍存在不少问题:第一,准则对第二、三层级的计量尚缺乏详细具体的指南,如未提供识别非有序交易在资产(或负债)的活动数量的方法;第二,我国市场化程度不高,非活跃市场环境是我国公允价值计量的主战场,应制定出非活跃市场下公允价值计量的具体操作指南。

2.企业会计人员专业素质。我国会计人员业务水平参差不齐,有些会计人员对公允价值了解甚微。公允价值计量虽分层确定输入值,但第一、二层级输入值中大多数资产是无法取得的,需要通过第三层级输入值来确定公允价值,而第三层级输入值的变量中主观因素较多,需要动态的调整和监督,从而增加了公允价值计量和披露的难度,需要由更具专业素质的会计人员加以实施。由此可见,公允价值层级的应用对当代会计人员而言是一个巨大的挑战。公允价值层级是全新的概念,会计人员需经过学习和培训才能理解公允价值层级的真正内涵。

3.企业内部控制规范。上市公司从2008年开始就被要求要对与公允价值相关的内部控制进行披露。公允价值层级的应用将会带来新的内部控制要求,企业应修改原有内部控制规范。企业内部控制可以降低公允价值层级应用的风险,企业应监控与公允价值层级相关的重要政策的制定和执行,跟踪监控、复核重要输入值的识别、运用以及层级确定。张一帆[19]认为,大部分企业仅提供金融工具的分层信息,而未对投资性房地产、贵金属等分层列报,各上市公司应提供更相关、可靠的公允价值信息。此外,企业内部需建立一套完善的内部控制体系,对公允价值计量的输入值进行实时跟踪、反馈,关注输入值的变化并及时在财务报表中反映。

4.市场环境和权威的外部评估机构。市场运行机制是否完善、监管是否到位会影响公允价值层级的应用,问题往往出现在有争议的第二、三层级参数上。在我国应用公允价值面临的最大挑战是来自关联方的交易,政府应加强对关联方交易的监管力度。张杰等[20]根据我国新准则提出的公允价值三层级确定说,建议应努力创建一个开放的市场,为公允价值应用提供良好的市场环境。

(二)公允价值计量层级的披露

公允价值层级的建立为公允价值计量信息的披露提供了依据。要求主体提供公允价值各层级信息有助于提供能帮助财务报告使用者评价市场和交易活动变化的信息,并降低主体编制信息时涉及的主观性。

1.披露范围的扩大。为了解答2008年金融危机以来公众对公允价值可靠性的质疑,2011年5月,IASB在发布的国际财务报告准则第13号(IFRS 13)《公允价值计量》中扩展了原有的披露框架。IFRS 13要求报告主体必须披露资产和负债所属公允价值层级,将披露范围从原规定的金融资产(负债)扩展至了非金融资产(负债)。吴丹[10]27-28认为,上市公司要在遵循成本与效益原则的基础上,详细披露第二、三层级资产(或负债)的数额确定方法,确保其真实、可靠。

2.第三层级公允价值披露的特别要求。由于第三层级公允价值存在较大的主观性和不确定性,IFRS 13对披露要求进行了特别的规定。第一,上市公司应披露第三层级公允价值的估值过程,包括对公允价值变动的分析和估值政策的决定等;第二,应披露第三层级公允价值计量使用的不可观察输入值的变化;第三,上市公司应对输入值之间关系的变化进行敏感性分析,并对敏感性分析进行描述性讨论;第四,应对以公允价值计量的金融资产进行定量的敏感性分析。CAS 39指出,关于第三层级的公允价值应披露使用的估值技术和流程的描述性信息。当估值技术发生变更时,企业还应披露估值技术的变更原因。此外,企业还应披露重要的、可以合理获取的不可观察输入值的量化信息。

3.层级转换的披露要求。SFAS 157要求主体披露转入和转出公允价值层级的第三层级。IFRS 13和FASB发布的编纂专题820《公允价值计量和披露》强调应加强公允价值层级转换的披露,上市公司应披露转入或转出各层级的金额、转换的原因,转入和转出要分开讨论。IASB和FASB认为,要求主体提供公允价值层级中的第一、二和三层级间的所有转换的信息,是帮助报告使用者评价市场及交易活动变化的信息并降低主体编制该信息时涉及的主观性的唯一方法。CAS 39也对此作出了相应的规定,企业应披露各层级转换的具体金额和主要原因,并注明各层级之间转换时点的政策。每一层级的转入与转出均应分别披露。

4.在财务报表附注中增设“公允价值事项”。IFRS 13指出应针对不同的公允价值层级进行不同的披露,尤其是公允价值的估值技术,需按层级严格进行披露。仅依照全面收益表披露的公允价值信息较为笼统,不能具体而详细地披露出各个层级的公允价值信息。当前我国上市公司对公允价值的信息披露分散于财务报表附注的各个科目中,披露程度远远不够。在将来的公允价值改革中,应当在财务报表附注中增设“公允价值事项”科目,强制上市公司详尽地披露各个公允价值层级的信息。

四、启示和展望

公允价值层级是公允价值计量问题的重要组成部分。FASB发布SFAS 157后,公允价值的研究范围逐渐扩展到了公允价值层级和披露。特别是2008年金融危机爆发后,公允价值层级研究的必要性更加突出了。由于公允价值层级本身的复杂性,加上市场环境的变化,与公允价值层级相关的理论还需得到进一步完善。但目前公允价值层级理论的应用仍然存在着一些需要解决的难题,如公允价值计量指南、企业会计人员、内部控制和市场环境等方面。在我国CAS 39已经发布的背景下,为保障公允价值层级的在我国的顺利利用,需针对这些方面进行改进。

我国发布的CAS 39为公允价值层级的分类和应用提供了明确的指导。在不久的将来,是否有必要也将公允价值计量方法分出类似的层级,需要相关学者做进一步的研究和探讨。此外,随着市场环境的不断变化和金融产品的不断创新,公允价值各个层级之间转换的频率也会随着各种不确定性因素的增加而增加,但是公允价值层级的随意转换会影响上市公司价值和公允价值信息的可靠性。尽管CAS 39对公允价值层级转换的内容做了初步的规定,但有待对其做出更为详细和具体的规定,以便更好地适应现代经济环境。相对于国外研究成果而言,我国公允价值层级理论的起步较晚,且处于尚不成熟的探索阶段。因此,应多借鉴国外有关的先进研究成果和实践经验,结合国内经济环境和企业自身情况,制定出适用于我国的公允价值层级准则或指南。总而言之,公允价值层级理论会随着学术界研究的深入日趋成熟和完善,在实践中的应用范围也会越来越广。

[1]于永生.公允价值级次:逻辑理念、实务应用及标准制定与审计[J].经济研究,2009(7) :44-49.

[2]许新霞.公允价值第三级次计量:悖论、成因与改进[J].会计研究,2011 (10):30-33.

[3]肖艳芳.公允价值层级的国际比较及其在CAS中的应用[J].会计与经济研究,2012(5):34-41.

[4]GOH B W,LI D,NG J,et al. Market pricing of banks’fair value assets reported under SFAS 157 since the 2008 financial crisis[J]. Journal of Accounting and Public Policy,2015,34(2): 129-145.

[5]邵莉.基于层级理论下公允价值计量与决策有用性研究[D].杭州:浙江财经学院,2012.

[6]吴丹.公允价值计量层级与盈余信息的决策相关性——基于中国上市公司的经验证据[J].南昌高专学报,2011,26(4):26-28.

[7]KOLEV.Do Investors perceive marketing-to-model as marketing-to-myth? [D].New York :New York University,2009.

[8]EDWARD J R.,GEORGE S.Information risk and fair values: An examination of equity betas [J].Journal of Accounting Research,2011 (4):1083-1122.

[9]邵莉,吴俊英.不同层级公允价值信息的决策有用性研究——基于我国 A 股金融业的经验分析[J].西部论坛,2012,22(3):102-108.

[10 ]CHANG J S,WAYNE B T,HAN Y. Value relevance of FAS No. 157 fair value hierarchy information and the impact of corporate governance mechanisms[J].The Accounting Review,2010,85 (4):1375-1410.

[11]江迎亚.基于层级理论的公司治理对公允价值相关性的影响研究[D].兰州:兰州大学,2014.

[12]毛志宏,刘宝莹,冉丹.公允价值分层计量对上市公司信息风险的影响——基于沪深A股市场的经验证据[J].吉林大学学报(社会科学版),2014,54(5):57-172.

[13]陈娟.公司治理对公允价值计量层级信息披露的影响研究[D].湘潭:湘潭大学,2015.

[14]庄学敏,罗勇根.公允价值可靠性、相关性与内部控制质量——基于公允价值层级理论的经验研究[J].天津财经大学学报,2014(12):71-80.

[15]邓永勤,康丽丽.中国金融业公允价值层次信息价值相关性的经验证据[J].会计研究,2015(4):3-9.

[16]DU H.,SHERRY F L.,RANDALL Z X. Adjustment of valuation inputs and its effect on value relevance of fair value measurement[J].Research in Accounting Regulation,2014,26(1): 54-66.

[17]GOH B W,NG J,YONG K O. Market pricing of banks fair value assets reported under SFAS 157 during the 2008 economic crisis[R].Cambridge: Massachusetts Institute of Technology,2009.

[18]叶康涛,成颖利.审计质量与公允价值计量的价值相关性[J].上海立信会计学院学报,2011,25(3):3-11.

[19]张一帆.公允价值层次信息的价值相关性研究——基于我国A股上市银行的经验证据[D].北京:财政部财政科学研究所,2015.

[20]张杰,陈昌明,龙姣.公允价值层级划分问题探究[J].会计之友,2012(25):22-24.

(责任编辑:杨成平)

Literature Review on Fair Value Based on Fair Value Hierarchy

YAN Xiao-ling

(School of Economics,Fujian Normal University, Fuzhou 350108,China)

China’s “The 39th Article of Accounting Standard for Business Enterprises: Fair Value Measurement” issued in 2014 makes a clear division of fair value hierarchy, but the guide practice is not clear and specific. Therefore, it is necessary to clarify the necessity and the basis of fair value hierarchy, understand the empirical research status on value relevance of fair value hierarchy and its influencing factors at home and abroad, analyze the application and disclosure of fair value hierarchy. This will not only help to clarify the academic research on fair value hierarchy, but also promote the revision and perfection of fair value hierarchy theory.

Key words: fair value; fair value hierarchy; literature review

2016-11-10

严晓玲(1991-),女,福建诏安人,硕士研究生。研究方向:财务会计理论。

F234.3

A

2096-3300(2017)03-0046-06

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

航天工业管理(2020年9期)2020-12-28 00:38:02

军事运筹与系统工程(2020年1期)2020-09-11 06:41:00

计测技术(2020年6期)2020-06-09 03:27:32

特别健康(2018年4期)2018-07-03 00:38:26

消费导刊(2017年24期)2018-01-31 01:28:33

系统工程与电子技术(2016年2期)2016-04-16 05:17:09

中国商论(2016年33期)2016-03-01 01:59:52

山西农经(2015年7期)2015-07-10 15:00:57

现代企业(2015年2期)2015-02-28 18:45:02