房地产行业税收风险释放对当地财源建设的影响

——以福州市为例

2017-09-06 00:43:22黄丽微石德金张和明

福建商学院学报 2017年3期

黄丽微,石德金,张和明

(福建农林大学 管理学院,福建 福州,350002)

房地产行业税收风险释放对当地财源建设的影响

——以福州市为例

黄丽微,石德金,张和明

(福建农林大学 管理学院,福建 福州,350002)

房地产业行业已然成为拉动经济增长和财政增收的支柱产业。运用VAR向量自回归模型探讨该行业税收风险对福州市财源建设的影响,研究结果表明,财政收入、房地产税收风险和房地产价格陷入了不断反复“循环”:当财政收入下降时,政府会运用救市措施,房地产税收风险增加;房地产税收风险增加后,政府会平抑房地产过热,房地产价格下降;房价下降之后政府财政收入也会跟着减少。

房地产业;税收;财政收入

严昌涛[1]首先提出了税收风险的概念,他认为税收风险是指在征税过程中,由于制度方面的缺陷和政策、管理方面的失误,以及种种不可预知和控制的因素所引起的税源状况恶化、税收调节功能减弱、税收增长乏力,最终导致税收收入不能满足政府实现职能需要的一种可能性。房地产业受外部环境影响巨大,一旦经济下滑导致“楼市退烧”,该行业将面临巨大的税收减收风险,对地方财政收入也会产生重大影响。政府这些年不断出台各种政策调控房地产市场,释放其中蕴含的风险,但抑制市场过热的行为也会带来税收、财政收入的减少,尤其是当政策较为猛烈激进时,过于依赖房地产业的地方政府将会面临严重的财政危机。

国外在研究房地产业税收和地方财政的关系时大都集中在房地产业税收和财政收入的提髙是否被资本化到房产价格中,以及这种资本化程度的大小。普林斯基和沙维尔[2]指出,在一定条件下,一个地方的房地产税收负担高于其他地方,这个地区的房地产价值会降低,进而会带来当地财政收入的减少和地方公共品提供水平的下降;华莱士奥茨[3]在总结美国地方财政和房地产税收关系的基础上,发现房地产税收为地方政府提供了稳定的财政收入,同时对地方政府制定有效的财政决策提供了税收杠杆。国内学者多从房产税的角度探讨房地产业税收与财政收入的关系。倪红日和谭敦阳[4]研究发现,在特定的条件下,房地产税会使流通环节的不动产税赋转向保有环节,从而会对市县级地方政府财政收入的来源产生重大影响。李晓英[5]认为开征房地产税会对地方财政带来以下影响:一是房地产税的幵征有利于地方财政收入稳步增长;二是能够有效抑制地方政府的短视行为;三是促进地方政府加大对地方公共品的投入力度;四是提高财政支出的效率。只德胜、贺芳凝[6]研究了地方政府行为对房地产市场的影响,指出地方财政收入对土地出让金、房地产市场相关税收等有着较强的依赖性,同时地方政府出于多方考虑,一般也会推动土地价格和房地产价格上涨。目前还没有关于税收风险释放与财政收入二者关系的研究。

一、福州市房地产行业税收的现状

房地产业是福州市地税的第一大税源。福州市地方税务局统计数据显示,2015年福州市房地产业税收入库1778447万元,占地税税收收入比重的43%,加上与房地产业密切相关的建筑业,2015年两者合计贡献税收为2395140万元,占地税税收收入比重的57.69%,可谓是占据了“半壁江山”。而地税收入是福州市财政收入的主要来源,从2012年以来,地税收入占财政收入的比重都在30%以上,2015年占比更是达到了35%。2015年仅房地产业这一个行业的税收收入就占据了财政收入的16%,再加上相关的建筑业、土地出让金等收入,房地产业对财政收入的影响巨大。然而房地产业容易受经济环境影响,税收收入很不稳定、风险大。从2009年到2013年福州市房地产业的税收收入几乎每年的增幅都在35%以上,最高时达到58%,但2014年增速却骤降至2%,2015年更是出现了自2008年以来第一次负增长的情况。

此外福州市房地产行业税收还存在以下特点:

(一)地税收入和房地产业税收收入增减幅基本呈现一致的变化趋势

2008年至2014年房地产业税收与地税收入同步增长,当房地产业税收收入负增长时(2015年),地税收入的增长也大幅回落,2015年的增长率仅为3%①,此时财政收入则直接变成负增长,由此可见房地产业与地税收入、财政收入的密切关系。财政收入的波动要远高于地税收入,甚至出现了地税收入还在增长财政收入却在减少的情况,这说明福州市财政收入中有很大一部分是非税收入。在一地的财政收入中,如果税收收入比重高,说明当地税源基础扎实、法治化水平高、可持续发展能力强。

(二)五区八县地税收入严重依赖房地产业

分地区来看,除闽清外其他各区县对房地产业都有严重的依赖性。外税房地产业税收对地税收入的贡献率基本在50%以上,最高时达到65.59%(2013年),但在2015年突然从65.59%下降到了历史最低49.37%;其次是仓山、闽侯、台江、连江、晋安,近几年来这些地区房地产业税收占地税收入的比重高居不下,仓山、连江地区房地产业的贡献率最高分别为62.79%(2015年)、66.38%(2013年),闽侯地区最低时29.16%(2009年),最高62.45%(2014年),增长率为112.72%,台江最低时21.45%(2008年),最高62%(2013年),增长了189.04%,晋安地区近三年房地产业份额都在50%以上,是房地产行业的后起之秀;马尾、罗源地区对房地产业的倚重则相对较轻,基本都在50%以下,但罗源2014年的比重为50%,2015年则锐减至31.80%,下降幅度惊人。

(三)房地产业各个税种占比差异较大

分税种来看,在跟房地产有关的税种中,营业税、土地增值税、契税、企业所得税税率较高、征收金额较大,尤其是营业税和土地增值税之和基本上占房地产行业税收收入的一半。具体表现为:第一,营业税占房地产业税收收入的比重最高时曾达到57%(2009年),之后便逐年递减至30%(2015年),下降了一半左右,并且税额在2013年后也开始减少;第二,土地增值税税额在2014年达到高峰为584082万元,占比32.92%;但占比最高则是在2011年,高达35.39%,无论是税额还是所占比重都呈现先上升后下降的趋势;第三,企业所得税、契税的税额和比重一直都在增加,两者2015年的占比分别是13.86%、19.35%,税额则分别为240095万元、335301万元;第四,虽然房产税、印花税、城镇土地使用税和耕地占用税的税额几乎一直在增加,但比重却逐年递减,城镇土地使用税和耕地占用税下降尤为厉害;第五,个人所得税税额一直有所增加,比重变化却是这些税种中较为稳定的,最高时3.04%(2008年),最低时也不过2.03%(2012年),2015年税额为55220万元,占比3.19%。

二、福州市房地产行业税收风险评估

(一)房地产业税收风险指数及其计算方法

房地产业税收风险主要是指房地产行业缴纳的税收占地方总税收的比例过高可能引发的潜在危机,具体表现为地方政府大力推行“土地财政”、地方税收收入过度依赖房地产业等。本文基于变异系数,构建了房地产业税收风险指数,首先计算出每年各行业(13个行业)税收收入对地方总税收收入的贡献率,然后计算贡献率的标准差和平均值。

变异系数等于标准差与平均值的比值,即:

当房地产业的比重上升时,μ*变小,税收风险指数就会增大,当比重下降时,税收风险指数就会减小,这就表示出了由房地产业引起的税收风险。

(二)福州市房地产行业税收风险指数

根据计算结果绘制了福州市房地产行业税收风险指数图(受版面所限,此处暂不列出,如有需要可联系作者),2008到2013年税收风险一直在上升,其中2008到2011年上升的速度较为缓慢,2011年后增速骤然加快,最终在2013年达到峰值2.92,之后税收风险逐年下降且降幅略大。这说明政府对楼市的宏观调控如大力去库存等已初见成效,房地产业税收风险在2014年开始有所释放,2015年风险进一步释放。此外本文还分析了福州市各个地区的税收风险,结果表明大部分地区房地产企业税收风险都以2013年为分界点呈现先上升后下降的趋势,另外有些单位和地区的税收风险指数变动相当大,如连江、闽侯、外税、台江等,尤其是连江,最高时风险曾达到6.54,最低时1.83,总的来说这些地区房地产业的比重大且不稳定,上涨或下降的速度都非常迅速,对税收的影响很大。

三、房地产行业税收风险释放影响财源建设的实证分析

(一)数据来源

用房地产业税收风险指数来衡量房地业税收风险,用财政收入来代表财源,除此之外用新房价格指数衡量房价变动,库存增量(竣工面积减销售面积)作为库存的代理变量(见表1)。以上所有数据都是福州市2011—2015年的月度数据,总共60个样本,计算房地产业税收风险指数的数据来自福州市地方税务局,财政收入、新房价格指数、竣工面积和销售面积来自福州市统计局。

表1 变量名称说明

(二)实证分析

1.平稳性检验。首先,考察时间序列的变量是否平稳,对于非平稳序列,可能会出现伪回归的现象,因此需要格外引起重视。本文用单位根检验是否平稳,结果见表2。

表2 平稳性检验表

2.协整检验。通过平稳性检验发现,上述变量的线性组合属于平稳序列。为了进一步探讨变量间是否存在长期均衡关系,进行协整检验,并建立向量自回归( VAR) 模型,确定最优滞后阶数及协整关系个数。Johansen检验结果表明在滞后3阶时模型达到最优,并且有2个线性无关的协整向量(表3)。之后可通过R方观察(表4)Johansen检验拟合程度高低,4个变量调整后的R方值较高,p值在1%的水平上显著(除库存增量外),说明拟合程度佳,有较好的解释力来说明福州市财政收入、房地产业税收风险、房价以及库存增量间存在协整关系。

表3 Johansen检验协整关系个数结果表

表4 R方结果输出表

3.VAR方程。根据VAR模型的输出结果(受版面所限,此处暂不列出,如有需要可联系作者),可得以下3个结论:(1)房地产税收风险滞后1期对房地产价格有显著的负面影响,即当月房地产税收风险增加后,下个月的房地产价格会下降;(2)房地产价格滞后1期对财政收入有显著的正面影响,即当月房地产税收风险增加后,下个月的财政收入会增加;(3)房地产库存增减量滞后2期对房地产税收风险有显著的负面影响,即当月的房地产库存增加,2个月后的房地产税收风险会下降。

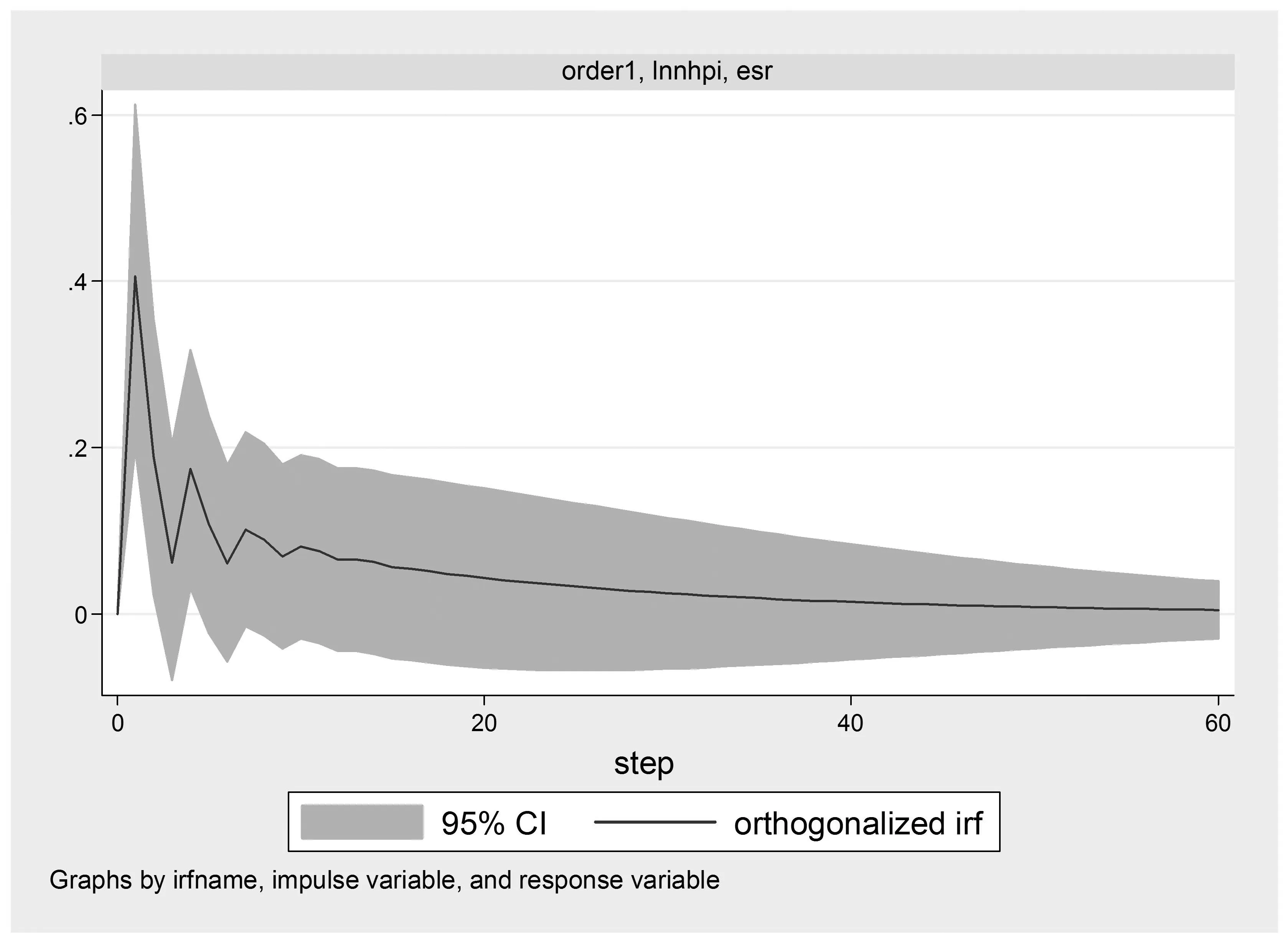

4.脉冲响应分析。通过以上研究,初步发现财政收入、房地产业税收风险、房价以及库存增量之间存在一定的滞后效应,接着用脉冲响应函数进一步分析变量之间的冲击效应强度。脉冲响应函数能够反映变量产生的一个单位的变化对另一变量的冲击(即影响程度)有多大。由于去库存已成为我国重点经济工作,而去库存政策主要影响房价,所以在房地产去库存的大背景下,进一步分析新房价格指数对财政收入、房地产税收风险和库存增量的影响,显得尤为重要。根据VAR模型,运用脉冲响应函数分析新房价格指数波动对三者的冲击。

结果表明:(1)新房价格指数上涨1%,财政收入会在3个~4个月后增加0.06%,之后影响逐渐减弱,但是6个~8个月后财政收入的增幅会上涨至0.05%左右,随着时间的推移,在5年后此次价格上涨对财政收入的增长效应会逐渐消失(图1);(2)新房价格指数上涨1%,房地产税收风险会在2-3个月后增加约0.4%,之后呈波动性下降趋势,随着时间的推移,在5年后此次价格上涨对房地产税收风险的影响会逐渐消失(图2);(3)新房价格指数上涨1%,房地产库存增量在2-3个月后会增加10%;新房价格指数下降1%,房地产库存增量在2-3个月后会下降10%(图3)。也就是说房价在短期内对房产库存的影响十分大,政府要想去库存,必须合理抑制房价上涨。

图1 新房价格指数对财政收入的脉冲响应Fig.1 Impact of NHPI to GR

图2 新房价格指数对房地产税收风险的脉冲响应Fig.2 Impact of NHPI to ESR

图3 新房价格指数对库存增量的脉冲响应Fig.3 Impact of NHPI to SI

四、对策建议

以上实证分析结果表明,财政收入、房地产税收风险和房地产价格陷入了不断反复“循环”:当财政收入下降时,政府会运用救市措施,房地产税收风险增加;房地产税收风险增加后,政府会平抑房地产过热,房地产价格下降;房地产价格下降后,政府财政收入又下降。总体看来,房地产去库存政策在增加财政收入的同时也会增加房地产税收风险,对财政收入稳定性仍会造成冲击,但其对经济的正向影响将会减弱这种冲击。因此在房地产去库存的大背景下,福州市应着力解决房地产税收风险和财政收入的矛盾关系。主要应注意以下几点:

(一)充分认识房地产去库存的重要意义,注意防范去库存中可能存在的风险

房地产行业的发展关系到其上下游的多个行业,作为全行业去库存的一个重要环节,房地产行业在自身去库存的同时也担负着解放钢铁、水泥、玻璃等数十个行业产能的重大使命。目前房地产去库存进程有所加快,在量价齐升的带动下,房地产市场正逐渐从低迷姿态中苏醒过来,楼市重新活跃,房价有所抬头,这在一定程度上是房地产去库存的前提。但必须警惕房价借去库存之名疯狂上涨,在这种情况下价格可能成为去库存的不利因素。同时在显著的赚钱效应驱动下,社会资本可能快速涌入房地产行业,导致其他实体经济、互联网、创新创业等需要资金的行业得不到支持,也会拖延经济结构转型的步伐,而不正常的融资方式还可能导致金融风险,新的监管风险可能会重新累积。

(二)五区八县房地产税收风险指数有所差异,房地产去库存应“精准”发力

房地产去库存政策会增加房地产税收风险,而福州市每个县区房地产税收收入占当地税收的比重有所差异,2015年的比重从大到小依次是仓山(62.79%)、闽侯(58.45%)、晋安(55.15%)、外税(49.37%)、台江(48.85%)、福清(44.46%)、连江(44.36%)、马尾(43.59%)、永泰(41.38%)、直属(37.91%)、罗源(31.8%)、长乐(29.73%)、琅岐(25.4%)、闽清(24.92%)、鼓楼(17.77%)、保税(13.12%)。因此,针对仓山、闽侯、晋安等房地产税收收入占比超过50%的地区,应警惕房地产去库存政策对当地房地产税收风险的累积效应,谨慎去库存;针对长乐、琅岐、闽清等房地产税收占比较低的地区,应实施宽松的信贷政策、直接采取购房减免税费和增加购房补贴等较为积极的去库存政策,以缓冲其他地方房地产税收风险释放对福州市财政收入的冲击。

(三)大力发展金融业,发挥金融业税收对房地产业税收的“结构替代”作用

2008-2015年,福州市的13个产业当中仅有房地产业、金融业和第一产业的税收收入对福州市地方税收收入的贡献是增加的,但第一产业占福州市地方税收收入的比重最高峰时仅为0.15%(2011年),而2015年金融业占地税收入的比重为14.68%,相较2014年上升了3个百分点。因此,在房地产去库存的大背景下,福州市应大力发展金融业,将其进一步发展为骨干财源,以减少房地产税收风险不断累积对未来福州市财政收入的冲击。例如,鼓励福州各金融行业先行先试、找准定位、不断创新业务,为两岸经贸合作提供金融支持;鼓励银行为企业量身订制交易系统,并在银行融资服务、国际贸易融资、跨境人民币双向资金池等领域展开深层次合作,助力企业“走出去”;将福州新区纳入优先重点支持区域及试行区域综合授信的主体范围,并在审批权限、信贷规模等信贷资源配置上予以倾斜。

(四)增加城镇土地使用税、房产税的税收收入占比

2015年,福州市城镇土地使用税的税收收入在房地产税收体系中占比仅为0.90%,房产税为1.83%,而这两个税种均属于房地产保有环节,较不易受经济波动的影响,但福州市的税率偏低、免税范围大限制了这两个税种的占比。因此,以城镇土地使用税为例,可以通过设定不同的税率、适当扩大征税范围来增加税收收入。对于经济发达、人口稠密的地区采取高税率,比如市直属、仓山、鼓楼等地区,而在经济欠发达的地区如平潭、连江、罗源等地区采用低税率,这样既可以鼓励经济发达地区集约用地,增加当地税收收入,也有利于经济欠发达地区开发利用土地,发展地方经济[7]。

(五)进一步加强房产税开展的准备,争取房产税改革试点

现行房地产税制的一个明显特点是“重流转、轻保有”[8],一旦房价出现波动,投机者肆意抛售房产,引起房价下跌,房地产企业便会面临资金链断裂的处境,无法按时缴纳税款,形成地方政府的税收风险。房产税作为国家试点的税种具有调节贫富差距,部分代替土地出让金成为地方税收来源,抑制房价过快上涨,改变市场心理预期等特点,福州市应在不动产登记方面加强准备,注意保障居民的基本居住需求,科学合理地设计税负水平,争取房地产税的改革试点。

(六)加强土地出让收支管理,适度减少经济效应不明朗的土地供应

在目前房地产行业对土地需求有所上升的情况下,更要强化对土地供应的管理。要让政策资源更有效地集中到对存量土地的合理开发利用和对存量房地产的消化上来。

注释:

①如非特别指明,本文数据都来源于福州市地方税务局(不含平潭)。

[1]严昌涛. 对我国税收风险的理性认识[J].税务研究,1999(12):19-24.

[2]POLINSKY A,MITCHELL,SHAVELL S.Air pollution and the property value debate[J].Review of Economics and Statistics,1975,57(2):100-104.

[3]OATES W E. The effects of property taxes and local public spending on property values: An empirical study of tax capitalization and the tiebout hypothesis[J].Journal of Political Economy,1969,77(6):957-971.

[4]倪红日,谭敦阳. 开征物业税对地方政策财政收入的影响[J].重庆工学院学报(社会科学版),2009(2):3-7.

[5]李晓英. 开征物业税对地方财政的影响分析[J].中国商界,2010(2):19.

[6]只德胜,贺芳凝. 地方政府行为与房地产市场过热发展——基于地方财政的视角[J].地方财政研究,2010(5):60-61.

[7]王建瑛. 厦门市房地产业发展和地方税收增长相关性实证研究[D].厦门:厦门大学,2014.

[8]吴佳音. 浙江房地产税收风险研究[D].杭州:浙江大学,2011.

(责任编辑:杨成平)

The Influence of Tax Risk Release in Real Estate Industry on Local Financial Resources:Taking Fuzhou City as an Example

HUANG Li-wei, SHI De-jin, ZHANG He-ming

(College of Management, Fujian Agriculture and Forestry University, Fuzhou 350002, China)

The real estate industry has become a pillar industry that stimulates economic growth and financial growth. This paper uses the VAR vector autoregressive model to explore the impact of the industry tax risk on the construction of financial resources in Fuzhou. The results show that fiscal revenue, real estate tax risk and real estate prices get into a constant cycle: when fiscal revenue declines, the government will take actions to rescue the market, and then the risk of real estate tax increases; once it becomes too high, the government will stabilize the overheating of real estate which usually leads to the decline of real estate prices, and thus the government revenue will be reduced.

real estate; taxation; revenue

2017-03-05

黄丽微(1993-),女,江西赣州人,硕士研究生。研究方向:审计。 石德金(1968-),男,福建武平人,教授,硕士生导师。研究方向:财务管理。

F81

A

2096-3300(2017)03-0025-07

猜你喜欢

山西财税(2021年4期)2021-01-30 15:09:55

——福州市冯宅中心小学简介(二)

福建基础教育研究(2020年9期)2020-10-21 02:26:56

——福州市冯宅中心小学简介(一)

福建基础教育研究(2020年9期)2020-10-21 02:26:46

红土地(2019年10期)2019-10-30 03:35:06

福建基础教育研究(2019年5期)2019-05-28 08:39:49

消费导刊(2018年7期)2018-08-22 03:28:26

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2018年0期)2018-07-08 08:12:28

财经(2017年10期)2017-05-17 07:54:15

中国财政年鉴(2016年0期)2016-06-05 15:23:31