社会责任投资实证分析

2017-09-06 00:43:22林龙

福建商学院学报 2017年3期

林 龙

(福建商学院 工商管理系,福建 福州,350012)

社会责任投资实证分析

林 龙

(福建商学院 工商管理系,福建 福州,350012)

与只考虑风险及回报的传统投资方式不同,社会责任投资在投资对象的筛选中,除考虑财务指标以外,还特别注重社会、环境、人权等企业社会责任的标准。传统的投资理念认为投资以追求财务回报最大化为唯一的目标,考虑财务回报以外的社会责任因素就会降低投资收益。在传统的投资组合的基础上构建关注利益相关者的社会责任投资模型,实证研究结果表明:社会责任投资意味着关注其他利益相关者不仅不会削弱投资回报率,而且具有高于市场的投资回报率。

社会责任投资;投资组合;实证研究

社会责任投资在国外已经是一种比较成熟的投资方式,在资本市场中占据了比较大的份额,然而在我国,由于起步比较晚,还普遍用质疑的心态来看待社会责任投资的概念,有些人认为这样做会影响股东和投资者的利益,更有些人认为这样的提法只是为了引起人们的关注和起到噱头的作用。而社会责任投资的观点认为,投资不仅要实现股东利益最大化,同时还应该实现其他利益相关者的共同利益最大化。这些相关者包括职工、顾客、债权人、供应商、消费者、政府和社区,通过追求利益相关者的共同利益最大化,从而达到企业总价值最大化,以此来实现投资的可持续发展的目标。

从常规的逻辑来分析,一家企业如果有余力履行超过同行业的平均社会责任履行标准,不仅说明这家企业有社会责任感和道德使命感,同时还说明这家企业有比较充裕的资金。相比那些没有社会责任感的企业,这种企业更有可能让投资者获得好的回报。从长远投资回报来看,这种做法会提高社会责任优良的企业股价,从而鼓励企业很好地履行企业社会责任;同时,这样的结果也有助于催熟价值投资理念。因此,“社会责任”对于市场中的投资者而言并非是一个虚无的概念,每一位投资者都能意识到社会责任同企业价值的相关性。

一、文献综述与理论框架

(一)社会责任投资的实践

从意识角度来看,社会责任投资是基于社会责任理念的一种投资行为的意识形态;从投资载体上看,社会责任投资主要表现在社会责任投资基金上;从投资者的角度看,社会责任投资是综合考虑投资者的价值观,通过投资的行为来完成资本价值和社会价值的某种预期的实现;从基金公司选股的角度考虑,除了考虑财务状况和盈利能力之外,被选择的企业还应该具有在经营活动中所体现出来的重视企业社会责任的企业文化,这种企业文化通常的表现形式是“重视环境因素、尊重伦理道德、充分考虑职工待遇、重视社区建设、体现可持续发展”等价值理念,在投资实践中,这些价值理念正是投资者或机构投资者选股的考虑要素。

从社会责任投资的出现和成长历史来看,上世纪70年代初,帕斯全球基金(Pax World Fund)作为全球成立的首只社会责任基金,开启了社会责任投资进入正式投资模式的先河;上世纪80年代中期英国成立了友人养老准备基金;上世纪末美国成立了道琼斯可持续性全球指数;日本成立了日兴生态基金。到了本世纪,社会责任投资在国际上更是得到了蓬勃发展。根据美国的官方网站统计,美国与社会责任相关的基金数量从1995年的55只增加到2010年的250只,总资产额由120亿美元迅速增长至3161亿美元;同时,社会责任投资的资产规模也有了大幅提升,由1995年的6390亿美元提升至2010年的5.89万亿美元;社会责任投资指数回报率相较于同期非社会责任投资指数,有明显的优势[1]。

(二)社会责任投资的理论发展

社会责任投资是基于社会责任的发展和研究提出的。 Greig[2]指出企业社会责任(CSR)和社会责任投资(SRI)的关系,认为二者的共同之处是认同企业经营是以不破坏自然环境和社会因素为前提的,二者的区别是考虑的立场和出发点不同,前者是从企业管理者的视角而后者是从投资者的视角来考虑的;朱忠明等[3]认为“将投资获利与环境和社会问题相融合,是一种科学的可持续发展的新型投资模式”。

有关社会责任投资绩效的文献包括:Brammer等[4]根据有效市场假设,设定投资风险和其他公司要素固定为前提的情况下,研究社会责任的几个表现形式,结果表明社会责任投资和非社会责任投资的投资回报无明显差异;Nadja等[5]假设其他因素都一致,改变不同的环境投入要素,结果表明,企业的市场价值和公司在环境方面的投入比例成正相关;谈多娇等[6]应用经济学原理研究,假设将社会责任投资作为产品,作为产品的社会责任投资将会由于满足“稀缺产品”的供求原理而有利于企业价值的提升。

齐岳等[7]以“社会责任投资”为关键词和题目的核心期刊搜索结果为31篇,CSSCI的有14篇。与此同时,文献资料显示,国内学者更多的是集中在对SRI的概念和SRI研究对象的讨论范畴。

(三)投资组合理论在社会责任投资中的应用

由于本文研究的问题是社会责任投资,就是应用投资组合的理论来考虑社会责任的问题,即把社会责任要素融合到投资组合的考虑因素中,从而构造出多目标的社会责任投资模型进行实证研究。因此,对投资组合和多目标投资组合理论和模型进行简要的文献回顾。Markowitz[8-9]提出了(均值-方差)经典理论,开创了金融研究定量化的先河,成为金融投资理论的主要论题和决策实践的重要工具。Markowitz[10]指出投资选择就是做这样的事:“首先,将有效的投资组合与无效的投资组合进行区别和分离,选取出有效的投资组合;其次,将这些有效的投资组合图形描绘和表述出来;再次,…选择组合…最适合他们需求的投资组合,也是他们需要的投资组合;最后,根据这些投资者的需求特征,计算出投资组合最佳的风险和收益的平衡点,选定最优投资组合。”很明显,构造出适合投资者的有效集(在金融中成为有效前沿)就是投资组合最核心的事情。 Markowitz[9]提出应用规划求解的方法计算投资组合的有效前沿,随后Hischerger等[11]均提出由参数二次规划法来求解投资组合的有效边界。

在模型的构造方面,Markowitz[12]指出“投资组合理论家能够找出均值方差前沿……但这对投资者来说就是该做的正确的事情吗?特别是,均值和方差就是所构造出准确的和有效的投资组合选择的前沿吗?……效用函数可能取决于投资组合的回报,也可能取决于其他相关变量……这种方法可能有助于进一步评估均值和方差的有效性,也可以通过改变不同的测量方法,包括改变测量的维度来进一步论证测量和评价方法的正确性” 。他认为,根据效用函数的原理,现代投资组合可以在经典传统的投资组合基础上添加其他的适合于投资者喜好的变量。因此,许多学者根据投资者的特征,把Neumann等[13]的效用函数和Markowitz投资组合选择模型扩展为除了风险和收益之外的多目标投资组合模型。Matthias等[14]研究了一个扩展的五目标(一年期表现、三年期表现、股息、与标准普尔500指数的排名、标准差)投资组合选择模型;齐岳等[15]曾构造了多目标投资组合模型;齐岳等[7]构造了基于社会责任的多目标证券投资组合模型,探讨了社会责任投资的建模和模型的求解问题,为社会责任投资的实证研究提供了研究思路和理论模型。

二、数据与方法

(一)样本选择和数据来源

为了能够体现投资组合的分散性原则,使得所选样本能够覆盖所有的行业,本文选取了一些有代表性的企业,对样本企业的社会责任量化并且将其作为社会责任投资的函数关系。选择在金融研究中常用的、国际认可度很高的行业划分标准进行选股,即全球行业分类标准(Global Industry Classification Standard, GICS)进行行业划分的选股方式。由于GICS分类包括四个层次的10个部门、24个产业、68个行业和154个子行业,本文选取的样本为第一层次的10个部门中分别选出3家样本企业,这3家企业又是在这个部门中代表市值大、中等和市值小的企业。因此选出的股票样本数为30家。

(二)社会责任评价的方法

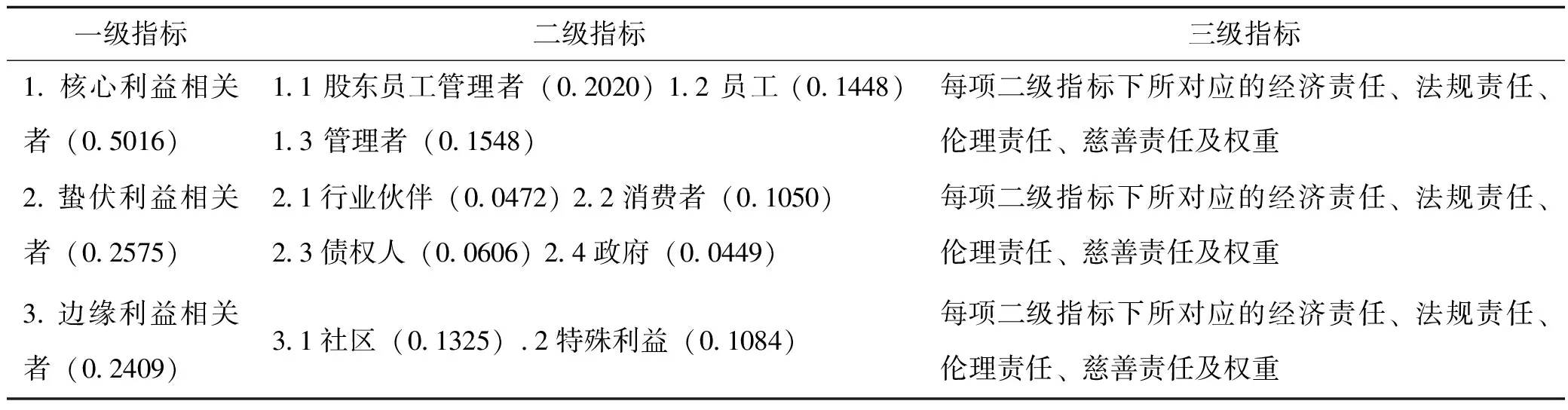

评价企业社会责任的方法很多,如声誉评价法、内容分析法、层次分析法、综合评价指标体系法等。这些衡量方法由于具有不同的适用条件而各有优劣势。考虑到数据的可获取性和评价的客观性,结合研究的特点,借鉴黎友焕等[16]的评价方法。该评价法对社会责任评价指标选择的主题是利益相关者,例如投资者要求给予一定的投资回报,企业就该对投资者负有经济责任,一系列的经济指标就是由此而产生的,各种利益相关者的利益诉求也因此形成了一个完整的企业社会责任综合评价指标体系。这种评价体系包括3个一级指标、9个二级指标、36个三级指标、100个四级指标、31个五级指标、10个六级指标,从层次来看是分为六个层级共计146项指标的划分评价方式。企业社会责任综合评价指标体系量化的前三级结构图及前两级权重如表1(由于三级指标的权重和四级指标、五级指标、六级指标及其对应的权重太多,详见原书P104-P142页,本文不再表述)。

表1 企业社会责任综合评价指标体系及权重列表 (部分)

原始资料来源于:中国企业社会责任建设蓝皮书,经过作者整理得。

由于黎友焕等的评价方法是通过调查问卷,运用层次分析法对企业社会责任进行定量研究,并且评价体系给出了各层次的权重和组合权重,构建了综合评价模型,先前未曾有人(包括原作者)运用此评价模型进行过定性加定量的社会责任量化研究。

考虑到研究的客观性,研究的选取时间段为2007年1月1日至2011年12月30日(因为在2007年之前的企业社会责任报告很少有披露)。企业社会责任的数据主要来源于企业社会责任报告、企业年度和季度财务报告、证监会和银监会的官方网站、网民的评价、CCER数据库、wind数据库、国泰安CSMAR财经数据库、锐思金融数据库、金蜜蜂网站等。

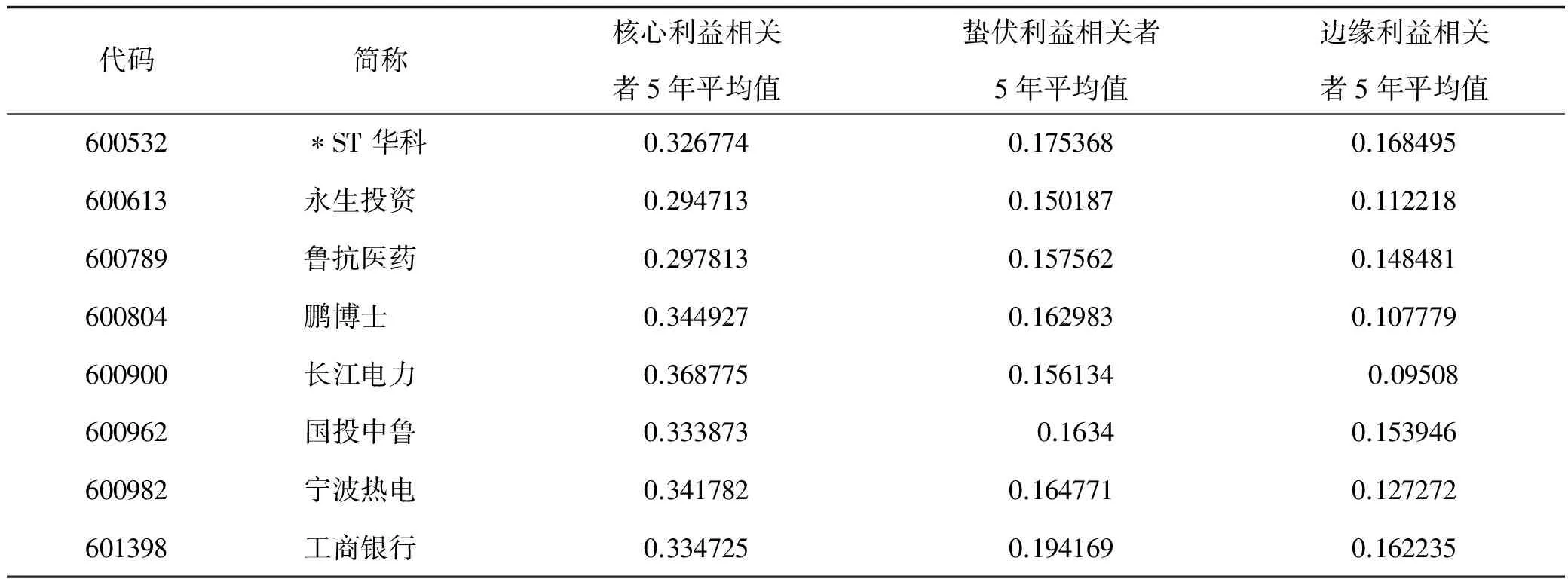

本人及所在的研究团队对大量的数据进行人工搜集和处理(历时近2两年),再根据评价框架进行相应的打分。对总计6个层级的100多项目打分,每个层级再往上一层级累计得出最上一级(第一级)指标的社会责任分值,最后根据每家企业6年一级指标的得分值进行平均之后得出CSR一级的分值情况,如表2。

表2 构成投资组合成分股的样本企业CSR一级指标得分结果:

——续表2

代码简称核心利益相关者5年平均值蛰伏利益相关者5年平均值边缘利益相关者5年平均值600532∗ST华科0.3267740.1753680.168495600613永生投资0.2947130.1501870.112218600789鲁抗医药0.2978130.1575620.148481600804鹏博士0.3449270.1629830.107779600900长江电力0.3687750.156134 0.09508600962国投中鲁0.333873 0.16340.153946600982宁波热电0.3417820.1647710.127272601398工商银行0.3347250.1941690.162235

资料来源:作者整理得。

三、实证模型设计

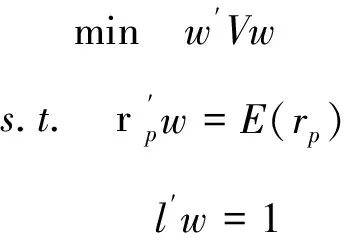

对马克维茨(Markowitz均值-方差)模型进行扩展,从二维模型扩展为五维模型,将社会责任作为投资组合的目标函数,构造社会责任投资模型,对模型进行简单推导:

(一)经典的Markowitz均值-方差理论用二次规划模型表示如下:

(式1)

(二)社会责任投资模型构建

根据齐岳等[7]、Qi等[17]、Markowitz[18]的研究,得出关于社会责任(三个一级指标)投资的模型:

(式2)

四、实证分析

表3 平均收益率和企业利益相关者得分值

——续表3

股票代码E(ri)核心利益相关者5年平均值蛰伏利益相关者5年平均值边缘利益相关者5年平均值6005190.01990.36400.17540.15336005320.03410.32680.17540.16856006130.02190.29470.15020.11226007890.01340.29780.15760.14856008040.02480.34490.16300.10786009000.00370.36880.15610.09516009620.02060.33390.16340.15396009820.01990.34180.16480.1273601398-0.00160.33470.19420.1622

由于30行30列的矩阵才是完整的样本企业收益率协方差矩阵,但在本文中因为篇幅的原因和展示的难度,只用前8行前8列的协方差矩阵来替代表述如下:

股票间相关系数(局部)为(见表4):设权重矩阵为A,平均收益率矩阵为B,相关矩阵为C,则:

表4 股票相关系数(第一行和第一列为股票代码)

投资组合收益率为:E(rp)=A×BT

投资组合的方差为:

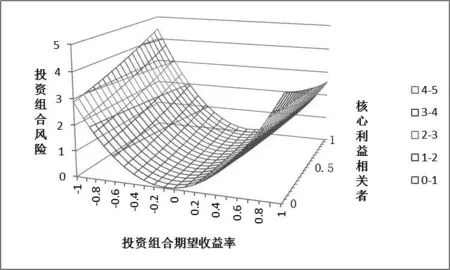

图1 投资组合有效边界

注:横轴代表投资组合的期望收益率,纵轴代表投资组合的风险,右侧边的轴表示核心利益相关者得分。

五、配对样本T检验

(一)样本选取和数据来源

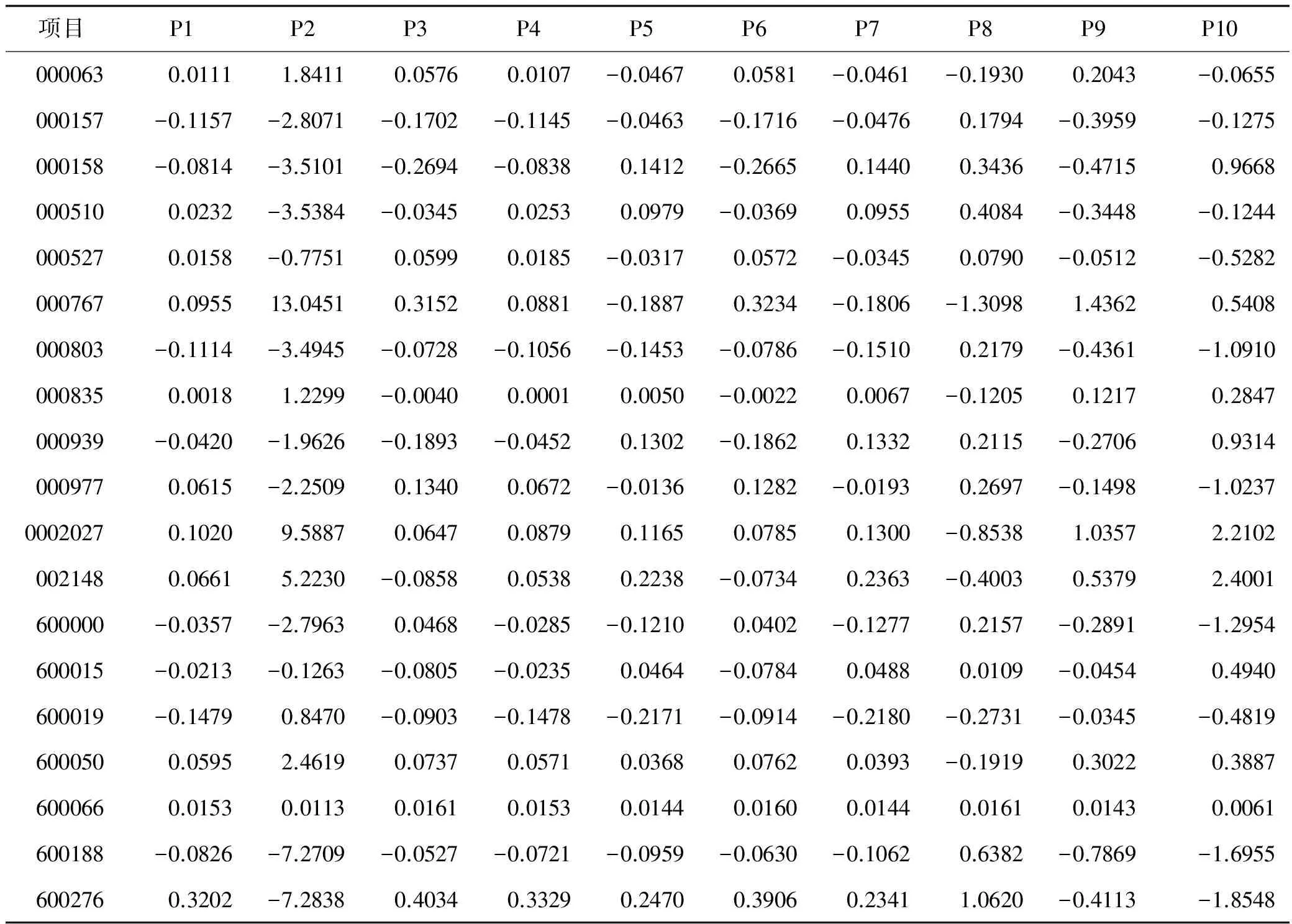

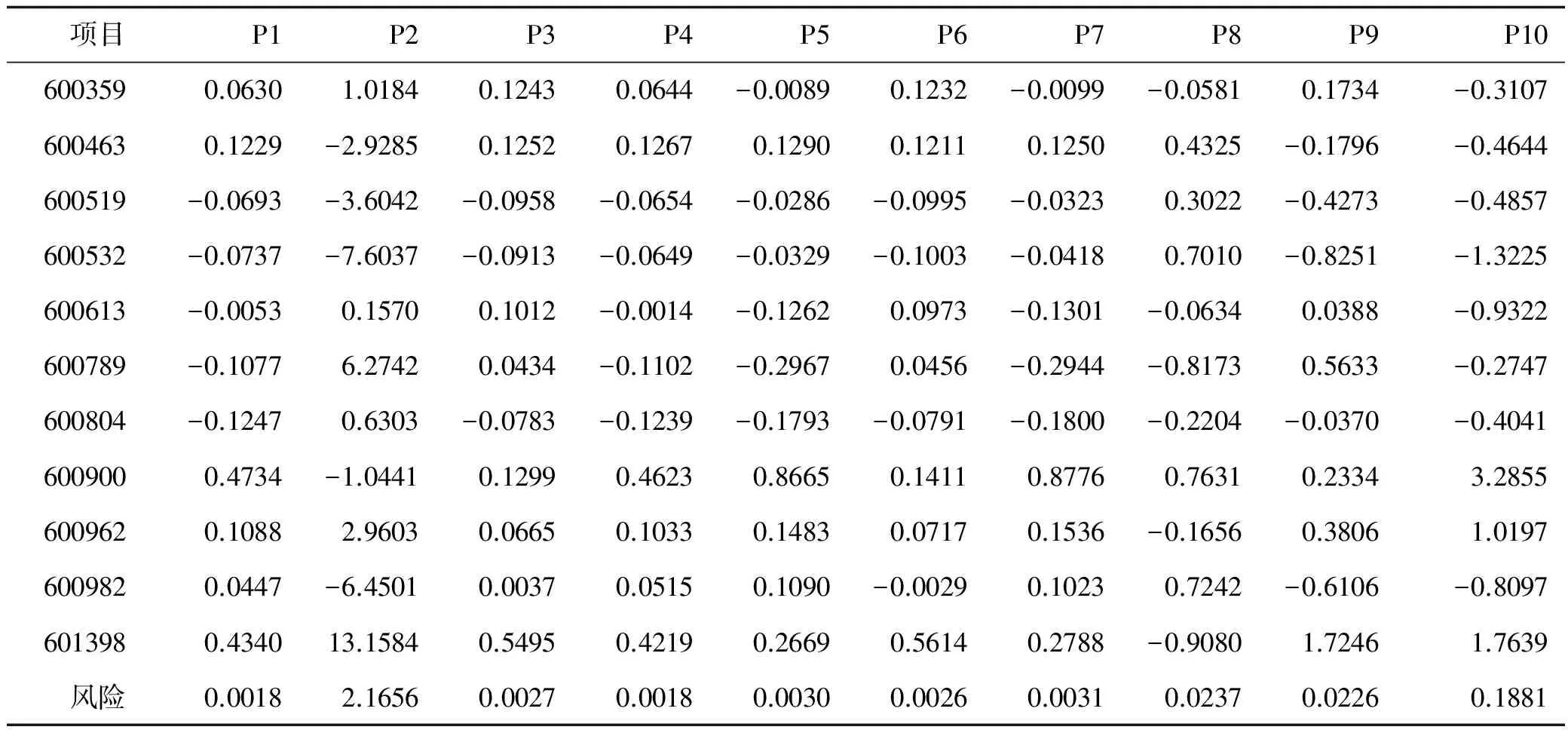

为了验证所构造的社会责任投资组合的收益情况,在投资组合的有效曲面上随机选取10个点,构造10个投资组合进行分析。投资组合各股投资权重及风险如表5所示。

表5 投资组合投资权重及风险

——续表5

项目P1P2P3P4P5P6P7P8P9P106003590.06301.01840.12430.0644-0.00890.1232-0.0099-0.05810.1734-0.31076004630.1229-2.92850.12520.12670.12900.12110.12500.4325-0.1796-0.4644600519-0.0693-3.6042-0.0958-0.0654-0.0286-0.0995-0.03230.3022-0.4273-0.4857600532-0.0737-7.6037-0.0913-0.0649-0.0329-0.1003-0.04180.7010-0.8251-1.3225600613-0.00530.15700.1012-0.0014-0.12620.0973-0.1301-0.06340.0388-0.9322600789-0.10776.27420.0434-0.1102-0.29670.0456-0.2944-0.81730.5633-0.2747600804-0.12470.6303-0.0783-0.1239-0.1793-0.0791-0.1800-0.2204-0.0370-0.40416009000.4734-1.04410.12990.46230.86650.14110.87760.76310.23343.28556009620.10882.96030.06650.10330.14830.07170.1536-0.16560.38061.01976009820.0447-6.45010.00370.05150.1090-0.00290.10230.7242-0.6106-0.80976013980.434013.15840.54950.42190.26690.56140.2788-0.90801.72461.7639风险0.00182.16560.00270.00180.00300.00260.00310.02370.02260.1881

注:数据来源于CCER数据库中30只股票,时间从2013年1月1日至2014年9月30日(共计91周),考虑分红所得再投资的周个股收益率以及沪深300、上证50、上证指数、深证成指同期的周收益率。

(二)实证分析

首先考虑计算投资组合的周收益率。假设C代表30只股票考虑分红所得再投资的周个股收益率。由于是30只股票39周时间的研究跨度,所以C是39行30列的矩阵。矩阵D代表投资组合的权重矩阵,矩阵E代表投资组合的周收益率矩阵。那么:

E=C×D

将10个投资组合的样本外的周收益率与4个大盘指数同期的周收益率进行配对T检验,得出结果如表6所示。

表6 配对T检验结果(1)

经检验,10个投资组合的收益率中,有9个均值大于4个指数收益率均值,并且方差与指数相差较小。

为了更加清晰地评价二者的关系,展示随机选出的P1、P2…P10与上证50指数收益率进行成对T检验,完整结果如表7。

表7 配对T检验结果(2)

结果进一步表明,P1、P2、P3、P4、P6、P9的P值均小于0.05,P5、P7、P10均小于1,且在0.05左右,结果是显著的;只有P8值大于0.1,结果不显著。因此,由这30只股票构成的社会责任投资组合是可以跑赢大盘指数的。

六、结论

本文扩展了Markwitz的均值-方差理论模型在实际投资中的应用,即根据企业社会责任衡量指标构造出来的高维的社会责任投资组合模型。通过实证数据,综合考虑了风险、收益和社会责任得分表现,计算出充分考虑了社会责任的投资组合。经过对关于社会责任的投资组合的投资绩效的分析,发现所构造出来的组合的收益率和风险表现都优于大盘指数的表现。换句话说,社会责任投资的表现不仅有利于投资者根据自己的价值取向来选择适合自己的证券组合,也有助于投资机构选出满足投资者所需求的股票。而且这种组合可以在很大程度上保证投资者获得至少不低于大盘的收益率。这在某种程度上为投资者提供了投资选股的指导方向。

同时,对于企业家或企业的管理者来讲,研究结果也有利于促进企业在经营过程和进行战略决策时履行社会责任,增强企业的公民意识,有利于推动我国企业的社会责任朝积极的方向发展。因为投资者和投资机构如果意识到社会责任投资的价值表现和意义的话,当他们在投资选择的时候就会选择那些富有社会责任感的公司,而那些社会责任表现差的企业就不再是投资选择时考虑的对象。从长远来看这会极大削弱社会责任表现差的企业的竞争力,从而降低不顾及社会责任的企业的价值,这有利于企业之间的良性竞争。因此,我们认为社会责任投资实证结果进一步证明了社会责任投资有利于企业的可持续发展。

由于本文研究的社会责任投资是综合考虑多方利益相关者的共同利益最大化的,并且是以此为基础构造社会责任投资模型,进而对社会责任投资绩效进行研究的,所以,这样的实证结果也有利于企业、社会、投资者和各种社会团体的和谐相处,同时有利于促进企业以价值增长为导向的经营和发展理念的形成,有利于投资者以价值投资作为重要的选股和投资理念的培养。对于企业来说,这种实证结果也有利于改善社会责任信息的公开化问题、扩大信息披露的范围、提高信息披露的标准、拓宽信息披露的渠道。

[1]SIF. Report on socially responsible investing trends in the United States [EB/OL] .(2011-10-25)[2017-05-15].http://www.socialinvest.org/resources/pubs/documents.

[2]GREIG A,MILL. The financial performance of a socially responsible investment over time and a possible link with corporate social responsibility[J] . Journal of Business Ethics,2006(63):131-148.

[3]朱忠明,祝健.社会责任投资[M].北京:中国发展出版社,2010.

[4]STEPHEN B,CHRIS B,STEPHEN P. Corporate social performance and stock returns:UK evidence from disaggregate measures[J] . Financial Management,2006(5):97-116.

[5]NADJA G,ROB B,JEROEN D. The economic value of corporate eco-efficiency[J] .European Financial Management,2011,17(4): 679-704.

[6]谈多娇,张兆国. 社会责任投资与企业市场价值关联性的模型分析[J] .财会月刊,2011(2 ):11-14.

[7]齐岳,林龙,基于企业社会责任的多目标证券投资组合模型[J] . 中国流通经济,2013(8): 119-123.

[8]MARKOWITZ H M. Portfolio selection[J] . The Journal of Finance,1952,7(1):77-91.

[9]MARKOWITZ H M. The optimization of a quadratic function subject to linear constraints[J] . Naval Research Logistics Quarterly 1956,3(1-2):111-133.

[10]MARKOWITZ H M. Portfolio selection: Efficient diversification in investments[M] . New York:John Wiley & Sons,1959.

[11]HISCHERGER M, QI Y,STERUER R E. Large-scale MV efficient frontier computation via a procedure of parametric quadratic programming[J] .European Journal of Operational Research,2010,204(3):581-588.

[12]MARKOWITZ H M. Foundations of portfolio selection[J] .The Journal of Finance,1991,46(2): 469-477.

[13]JOHN V N,OSKAR M. Theory of games and economic behavior[M] . New Jersey:Princeton University Press,1953.

[14]MATTIAS E,KATHEIN K,CHRISTIAN S. An MCDM approach to portfolio optimization[J] . European Journal of Operational Research,2004,155(3):752-770.

[15]齐岳.投资组合管理:创新与突破[M] .北京:经济科学出版社,2007.

[16]黎友焕,刘延平.中国社会责任建设蓝皮书(2010)[M] .北京:人民出版社,2010.

[17]YUE Q,FEN W. Chinese corporate social responsibility by multiple objective portfolio selection and genetic algorithms[J] . Journal of multi-criteria decision analysis,2013(20):127-139.

[18]MARKOWITZ H M. How to represent mark-to-market possibilities with the general portfolio selection model[J] . Journal of Portfolio Management,2013,39(4):1-3.

(责任编辑:杨成平)

An Empirical Analysis of Socially Responsible Investment

LIN Long

(Department of Business Administration,Fujian Commercial College, Fuzhou 350012, China)

Socially Responsible Investment (SRI) is different from traditional investment style. Except financial index, SRI is focused on corporate social responsibility (CSR) criterion, including the factors of society, environment, authority, and so on. Traditional investors believe that it will reduce the investment income if they care more about CSR factors. This paper constructs the model of SRI considering the stakeholders. The result of empirical research reveals that SRI can have the better return rates than the market equal levels instead of traditional conception of reverse direction influence.

socially responsible investment; portfolio selection; empirical research

2017-05-16

福建省中青年教师教育科研项目“社会责任基金的运作与创新研究”(JAS160657)。

林龙(1977-),男,福建平潭人,讲师,博士。研究方向:投资组合、企业社会责任。

F830.91

A

2096-3300(2017)03-0001-11

猜你喜欢

石油沥青(2021年4期)2021-10-14 08:50:44

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

经济技术协作信息(2018年12期)2019-01-14 02:46:56

当代教育论坛(2015年6期)2015-11-08 11:15:14

行政事业资产与财务(2015年23期)2015-10-26 03:13:36

中国教育技术装备(2015年19期)2015-03-01 02:43:07

中国火炬(2014年12期)2014-07-25 10:38:05

俄罗斯问题研究(2012年1期)2012-03-25 09:54:51

体育师友(2012年4期)2012-03-20 15:30:10