后金融危机下基于DEA的高新技术企业与传统企业并购绩效比较研究

——以中国A股制造业上市公司为例

2017-08-08 05:56毛蕴诗李玉惠

东南大学学报(哲学社会科学版) 2017年4期

毛蕴诗,李玉惠

(中山大学 管理学院,广东 广州 510275)

后金融危机下基于DEA的高新技术企业与传统企业并购绩效比较研究

——以中国A股制造业上市公司为例

毛蕴诗,李玉惠

(中山大学 管理学院,广东 广州 510275)

采用DEA-Malmquist指数模型,将2010年我国上市公司采取并购行为的制造业上市公司分为高新技术企业与传统企业进行对比分析,结果显示:(1)从两类企业整体层面分析,高新技术企业与传统企业各年的综合效率均值并无明显的差别;纯技术效率则是高新技术企业显著高于传统企业;规模效率指标上,二者在2009年和2011年并无明显的差别,然而,对比二者2010年以及三年的平均值,传统企业的规模效率要显著高于高新技术企业。(2)从个体企业效率来看,高新技术企业的综合效率、纯技术效率以及规模效率均优于传统企业,然而,二者的差距却在逐年减小。(3)传统企业纯技术效率显著低于规模效率,这说明了纯技术效率低下是导致传统企业效率低下的主要原因。(4)在全要素生产率变化(TFP)上,高新技术企业要略优于传统企业。最后,基于企业在资产投入、劳动力投入、成本消耗、无形资产等方面的投入,挖掘影响两类企业并购绩效效率的因素。

高新技术企业;传统企业;数据包络分析;并购绩效效率;制造业

一、引 言

在全球性的第三次科技革命发展与深化之下,社会生产方式和人们的生活方式也随之不断改变,高新技术产业的发展水平逐渐成为衡量一个国家国际竞争力高低的标准之一,决定着该国家在世界经济中的分工地位。因此,作为高新技术产业的微观个体——高新技术企业亦逐渐成为政府制定政策、企业决定战略和学者研究的关注点。随着我国经济的发展,高新技术企业的数量不断增加,同时对于经济贡献度的总体趋势也是逐渐上升。

然而,作为与高新技术产业相对应的传统产业,在我国目前经济结构中仍占有主导地位,其对于我国经济的增长仍占有重要地位。而传统产业的历史经验、技术和资源等积累,不仅为传统产业本身的进一步发展提供动力,同时也为高新技术产业的发展提供必要的投入条件。因此,学者对于传统产业及传统企业的研究从未中断过。

在国内外的资本市场中,并购逐渐成为企业追求公司价值最大化、提高企业发展效率的有效运作模式之一。然而,现有的西方发达国家的理论与研究结果是否适用于转型经济背景下的发展中国家——中国,从过往的研究中来看,存在不同的看法。

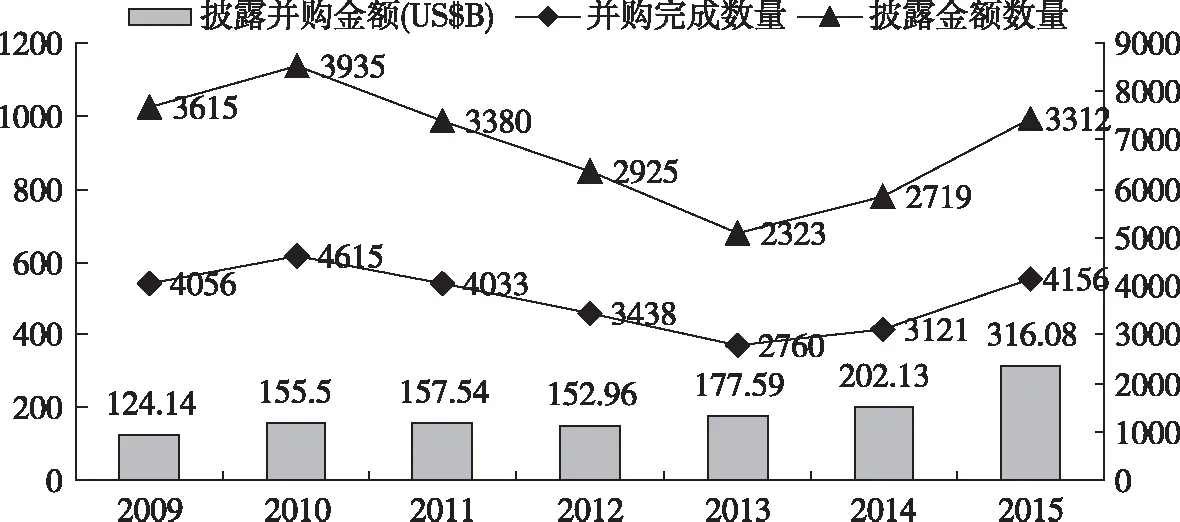

随着我国经济的增长,企业并购活动也不断地发展和日益频繁。从历史上来看,我国企业并购至今已有三十多年的实践经验。由图1可知,2009年到2015年期间,中国企业并购交易完成的数量,总体趋势为先升后降再升,披露的并购金额也是呈上升趋势。截至2015年,并购完成交易数量达到4156起,总交易金额则为316.08亿美元。其中,2010年并购交易数量达到最高值,为4615起,其后并购完成数量开始持续下滑,披露金额与数量亦开始下滑,2013年方开始回升,然而直到2015年仍未能回升至2010年的交易完成数量与披露并购金额。由此可以看出2010年之前我国企业已逐渐将并购战略作为其发展过程中的优先选择之一,企业并购不仅已经成为我国资本市场日益活跃的经济行为之一,亦逐渐受到我国政府及相关部门的重视,并相应地陆续推出一系列相关政策,如《证券法》《公司法》《公司并购重组管理办法》,用以规范企业并购行为以及逐步完善我国资本市场。故而,并购也成为我国学者研究企业成长及其战略的重要视角之一。

图1 2009—2015年中国并购市场完成交易趋势数据来源:CVSource数据库。

2008年全球金融危机爆发后,金融市场首当其冲受到了影响,实体经济受到的影响相对滞后,特别是部分制造业企业在2008年就已拥有整年,甚至于延伸到2009年的订单,其滞后效应更加明显。因此,本文后续将以制造业上市公司作为实证研究的样本,对2010年采取并购行为的上市公司分为高新技术企业与传统企业进行绩效效率比较,考察金融危机对于两类企业并购绩效效率的滞后效应。

二、文献综述

针对高新技术产业效率的研究,我国学者从测算TFP后提出政策建议到运用DEA延伸模型研究高新技术产业投入产出效率,并进一步分析高新技术产业技术创新的效率。刘志迎和叶蓁[1]研究发现我国高新技术产业的TFP差异明显,而技术进步、规模效率和技术效率三者的提高则是不同步的。其后续研究进一步指出,我国高新技术产业TFP增长主要来源于技术进步水平的提高,非技术效率的提高对高新技术产业TFP的影响则较为微弱。韩晶[2]运用SFA方法来研究中国高新技术产业的创新效率,其研究表明中国高新技术产业整体创新效率呈现出上升趋势,创新的产出弹性要高于科研经费产出弹性。刘勇和史忠良[3]将DEA与Malmquist指数相结合,对高新技术产业中各行业的运行效率进行研究,指出航空航天器制造业和电子及通信设备制造业是两个非 DEA 有效的行业,但Malmquist 指数结果表明这两个行业的运行效率正在逐步得以改善。李晓梅[4]运用DEA—SFA研究方法,测量我国高新技术产业的综合效率,并采用了多元回归模型,进一步衡量影响高新技术产业技术体制的主要因素。司桂霞[5]运用 DEA 分析长三角地区高技术产业的投入产出效率,结果表明,近年来长三角高技术产业投入产出绩效效率良好,但仍存在着可提升的空间。吕佳等[6]将技术创新划分为技术创新开发和转化两个阶段,运用DEA—Malmquist 指数对我国24个省、自治区和直辖市的高技术产业投入和产出效率进行研究,结果显示,高技术产业的技术创新转化阶段的效率值优于技术开发阶段,且高技术产业技术创新两个阶段的 Malmquist 全要素生产率指数变化均经历了先降后升的过程。而郝金磊,姜诗尧[7]对西部地区高新技术企业创新效率运用三阶段 DEA 模型进行研究,研究结果表明,该地区高新技术企业创新效率区域异质性特征明显,环境及随机误差因素对西部地区高新技术企业创新效率影响显著。

然而,国内学者对传统产业效率的研究较少,现有研究主要集中在传统企业竞争力、传统产业转型升级和传统产业改造等几个方面。潘慧明[8]以纺织服装产业集群为例,分析了科技创新对产业集群发展的影响机制,提出了传统产业集群创新平台模型及相应的运作模式。徐二明和高怀[9]运用DEA—Malmquist指数研究方法,对中国钢铁企业竞争力及其动态演变趋势进行了研究。解百臣、吴育华和邓英芝[10]通过对Malmquist指数方法的应用测算出了轿车生产企业技术进步的构成要素。常亚青和宋来[11]运用DEA方法对1998年至2002年的工业企业技术效率、规模效率及TFP进行了计量;吴丹和王娅莉[12]采用了Malmquist指数方法对制造业TFP、技术进步和技术效率进行了计算,从而得出传统产业的TFP变化指数、技术变化进步指数和技术效率变化指数。刘玉瀛[13]采用DEA方法对2005年至2010年以钢铁作为核心业务的中国上市公司测算其规模效率、技术效率和综合效率,并使用TOBIT分析方法,对影响钢铁业上市公司效率变化方向与强度的因素进行了考察。

根据现有研究来看,将传统产业和高新技术产业两者对比研究的文献并不多见。其中,王兴元[14]基于高新技术产业与传统产业关系的视角对高新技术向传统产业的渗透过程、渗透机理及其影响因素进行了探索。熊自权[15]对传统产业与高新技术产业的功能与性质进行了对比分析,研究发现两者之间存在着相互促进、相互依存的关系。

而关于金融危机以及金融危机的滞后效应作用于企业并购绩效的文献主要集中于研究我国企业如何在国际环境不景气的大环境下进行海外并购的扩张策略。顾露露等[16]以1994至2009年为时间区间,研究区间内我国企业所发生的157个跨国并购事件,发现2007年金融危机后中国企业跨国并购事件数量大幅度增加,但并购交易金额有所减少,并对并购绩效进行评估,发现金融危机后,我国跨国并购事件公告日的绩效为正。许蔚君[17]的研究表明,2007年金融危机后,影响我国企业并购绩效的因素如国有性质、第一大股东持股比例、企业成长能力、产权比例、独立董事比例等发生显著变化。刘艳春等[18]则采用超效率数据包络分析中国上市公司2007年第一季度到2010年第四季度六大行业中的16家上市公司的17次海外并购活动。

综上所述,关于高新技术产业效率与传统产业效率的现有研究范围为对本产业的运作效率及创新效率,而对于两类产业比较的研究则主要集中在两者的相互依存关系以及高新技术产业对传统产业的影响方面,却鲜见基于效率视角的高新技术产业和传统产业的对比实证分析,而基于企业视角的高新技术企业与传统企业并购绩效效率比较研究则更是缺乏。同时研究2007年金融危机对于我国制造业企业国内并购绩效滞后效应的实证分析也是较少。

因此,本文运用DEA—Malmquist指数相结合的统计分析方法,选取我国2010年发生并完成并购行为的A股制造业企业作为研究样本,分为高新技术企业与传统企业两类,考察2007年全球金融危机对于两类企业并购绩效效率的滞后效应,分别对两类企业在并购前一年和后一年的综合效率、规模效率和技术水平效率进行了比较,并进一步挖掘影响两类企业并购绩效效率的因素。

三、研究设计

(一)企业并购绩效评价方法

以往学者评价并购绩效主要运用两种方法:事件研究法和会计研究法。李心丹[19]的研究指出,中国资本市场正处于发展阶段,远远未能进入强式有效,同时股票价格的干扰因素很多,导致其与企业实际绩效脱离,从而无法反映公司真正的价值。而传统的财务指标分析法,虽能直接地显示出企业的绩效,但受外在环境因素或者企业自身因素影响较大,对于并购行为对企业绩效的影响可能难以辨识。因此,在1980年代,数据包络分析(DEA)方法出现后,许多学者开始尝试将效率研究法作为评价并购绩效的第三种方法。运用效率研究法评估企业的相对效益,主要采取参数法(随机前沿分析,SFA)或者非参数法(数据包络分析,DEA)。

Kim[20]利用DEA分析韩国银行业并购的效率。叶祥松、卢春城[21]以2008 年发生并购的采掘业上市公司为样本,,采用 DEA—Malmquist指数方法分析企业并购的长期绩效效率。吴振球和李华磊[22]则运用DEA方法研究我国企业并购的效率。刘西国[23]则使用基于DEA方法的Malmquist 生产率指数来分析我国医药企业并购方式对绩效效率的影响。应益华及汤辉先[24]运用Malmquist指数分析我国制造业企业2010年并购绩效效率,并进一步研究行业并购类型、并购相对规模、是否关联交易等方面与并购绩效之间的关系。

本文则采用本研究采用DEA作为效率评价方法。进而,应用Malmquist指数分析高新技术产企业与传统企业的效率变化特征。

Malmquist指数(TFP)可分解为综合效率变化(Effch)和技术进步变化(Tech);综合效率变化(Effch)进一步分解为纯技术效率(Pech)变化和规模效率变化(Sech)。也即有:

TFP=Effch×Tech=(Pech×Sech)×Tech

这一指数将效率变化分解后,能表现出更多具有分析价值的信息,为探究效率的关键影响要素提供更有用的信息。而全要素变化率的各个分解效率变化指数如果大于1,则说明存在正向(进步性)变化,反之则为负向(退步性)变化。

(二)评价指标选取

本研究拟采用企业资产投入、劳动力投入以及企业成本费用消耗三类投入指标,来衡量企业的物质投入[25]。同时,由于企业的无形资产例如品牌、专利以及商业信誉等对企业创造价值也有一定的贡献,因此,将企业的无形资产作为投入的指标。

其中,固定资产表示企业的资本投入,应付职工薪酬则反映了企业的劳动力投入以及人力资本投资,无形资产则在某种程度上反映了企业的“软实力”投入,管理费用、销售费用和财务费用之和作为企业日常的成本费用投入,而对于产出指标则是选择营业收入及净利润。

(三)研究对象与数据样本的确定

如引言所述,在2010年之前中国企业已将并购战略列为企业发展的重要战略之一,其后金融危机对于并购的滞后效应方显现出来,并购完成数量逐年开始下降,直到2013年方开始回升。而高新技术企业认证由2008年起,除了每年例行提报财务数据之外,每隔三年进行一次全面审查,因此研究区间定为2009—2011年。同时为了保证样本企业分析数据的完整性,故本文选定的研究对象为2010年发生并购活动的中国A股制造业上市公司。企业样本、公司财务情况等数据,来源于国泰安数据库的中国上市公司并购重组数据库,部分数据来源于各公司自身的年报。

在此基础上按照以下标准,进一步筛选出符合本文研究内容的并购样本企业:

(1)2009年、2011年未发生重大事件;

(2)2009—2011年期间内非ST公司;

(3)并购事件在2010年内必须完成;

(4)2009—2011年期间分析所需数据完整且不为负值。

在前述条件下所筛选出来的并购样本企业数据基础上,进一步将样本企业根据2013年高技术产业(制造业)分类标准分类,且于2009—2011年间亦取得科技部高新技术企业认证的样本企业归类为高新技术企业,反之,则为传统企业。

根据以上样本筛选原则与标准,最终得出76家样本企业符合本研究要求,其中高新技术企业38家,传统企业38家。

四、实证结果

(一)传统企业和高新技术企业并购绩效效率比较

应用BCC-DEA模型,由DEAP2.1软件分析得到传统企业与高新技术企业的并购绩效效率如下文。

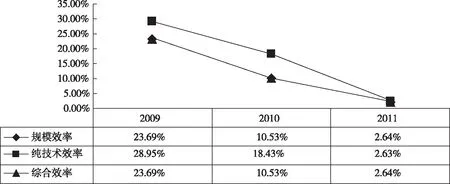

从两类企业整体层面分析,如表1所示,并购对于高新技术企业与传统企业在并购当年及并购前后各一年绩效的综合效率并没有显著影响。然而,并购前一年和并购当年,高新技术企业的纯技术效率显著高于传统企业,三年的均值亦是如此。而在规模效率指标上,并购当年以及三年的平均值,传统企业要显着高于高新技术企业。

表1 高新技术企业与传统企业并购绩效效率比较

注:上表中各效率值均取对应年份所有样本企业的平均值;***P表示<0.01,**P表示<0.05,*P表示< 0.1。

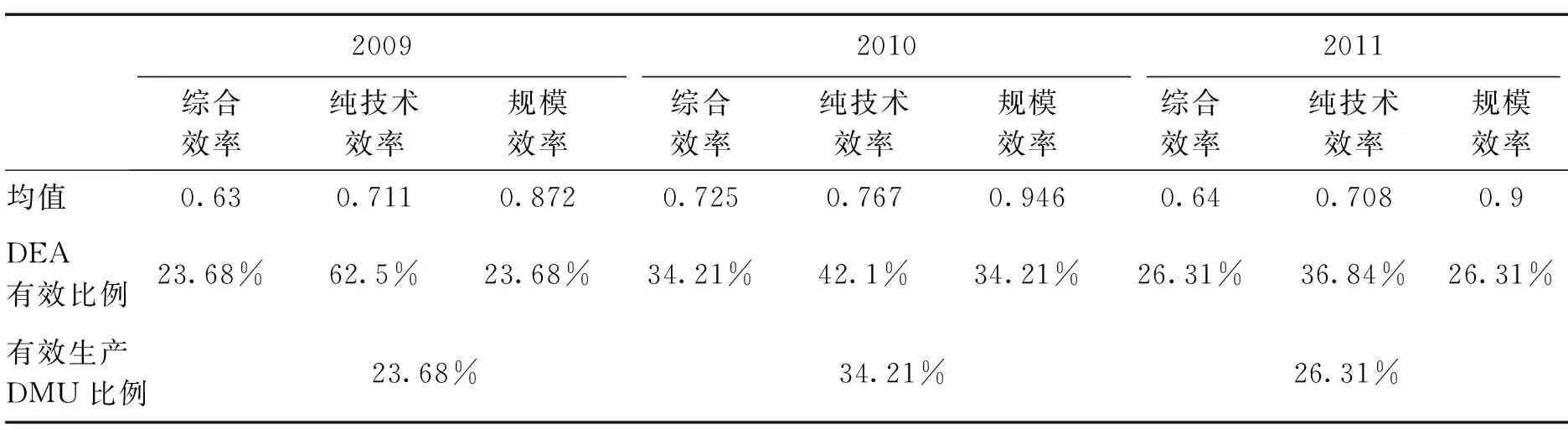

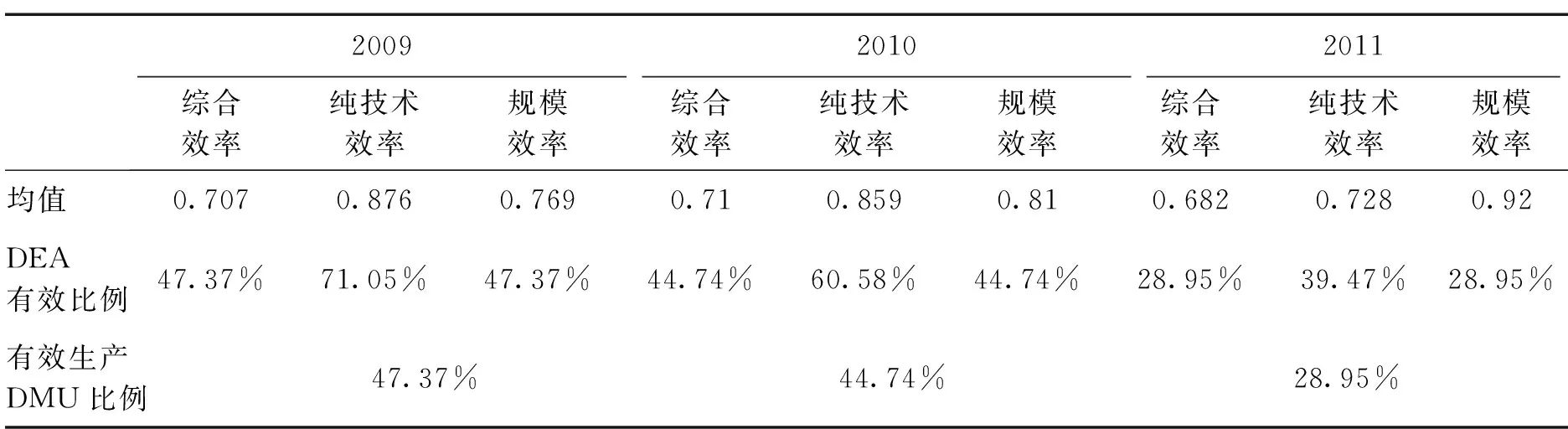

从两类企业“DEA有效比例”(见表2和表3),可发现两类企业的综合效率、纯技术效率以及规模效率并购前一年和并购后一年数值相等,各年变化趋势均呈现出先上升后下降的态势,且高新技术企业各年的综合效率、纯技术效率以及规模效率的“DEA有效比例”均大于传统企业。由此可知,并购对于样本企业综合效率、纯技术效率以及规模效率的“DEA有效比例”数值变化有影响。在“有效生产前沿面DMU比例” (见表2和表3)上,高新技术企业优于传统企业。由此可知,从个体企业来看,高新技术企业的综合效率、纯技术效率以及规模效率均优于传统企业。

表2 2009—2011年传统企业并购绩效效率

注:表中各效率变化指数大于“1”表示效率提高;等于“1”表示效率没有变化;小于“1”表示下降。

表3 2009—2011年高新技术企业并购绩效效率

注:表中各效率变化指数大于“1”表示效率提高;等于“1”表示效率没有变化;小于“1”表示下降。

然而,无论是综合效率、纯技术效率还是规模效率,高新技术企业与传统企业“DEA有效比例”的差距正逐年减小(如图2),其拐点为并购当年,同时两个产业的综合效率、规模效率的差值变化是一样的。

由配对T检验(如表4所示)发现,对于传统企业,无论是2009—2011各年或是三年平均值,纯技术效率和规模效率均存在显着的差异,具体表现为纯技术效率显著低于规模效率,这说明了纯技术效率低下是导致传统企业效率低下的主要原因。而对于高新技术企业而言,其纯技术效率和规模效率在并购当年和三年平均值均不存在显着差异,而在并购前一年,其纯技术效率显著高于规模效率,并购后一年,纯技术效率显著低于规模效率。这表明,在并购前一年和并购后一年,分别是规模效率和纯技术效率的低下导致了高新技术企业综合效率的低下。

图2 高新技术企业和传统企业“DEA有效比例”差值

相对效率比较项纯技术效率-规模效率年份200920102011均值相对效率差平均值传统-0.146**-0.171***-0.187***-0.168***高新0.108*0.050-0.193***-0.012

注:***P表示<0.01,**P表示<0.05,*P表示<0.1。

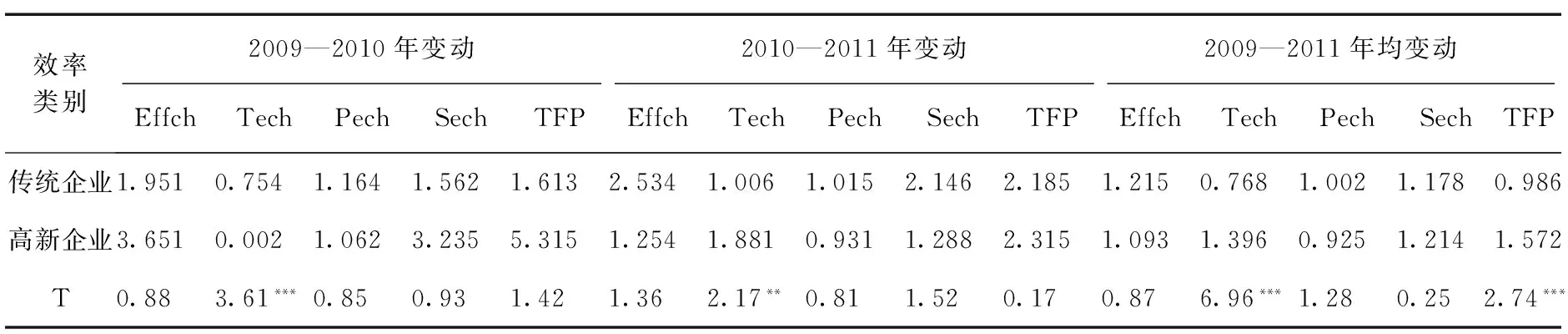

(二)传统企业和高新技术企业效率Malmquist指数的比较

应用Malmquist指数分析从企业所属产业层面(如表5)来看,并购当年传统企业与高新技术企业的技术进步(Tech)都出现了下降,且高新技术企业下降的速度显著高于传统企业;并购后一年,两类企业均是上升,高新技术企业下降的速度依然显著高于传统企业,高新技术企业显著高于传统企业。在综合效率(Effch)方面两类企业在此三年均是持续上升,但两者的上升速度没有显著差异。而纯技术效率(Pech)传统企业呈现逐年上升,高新技术企业则是在并购后一年下降。全要素生产率(TFP)上,两类企业在“2009—2010年变动”和“2010—2011年变动”上,均表现为持续上升。然而,在“2009—2011年均变动”上,传统企业下降的绝对速度要显著低于高新技术企业上升的速度。

表5 传统企业与高新技术企业Malmquist指数比较

注:各效率变化指数均取对应年份所有样本企业的平均值;***P表示<0.01,**P表示<0.05,*P表示<0.1。

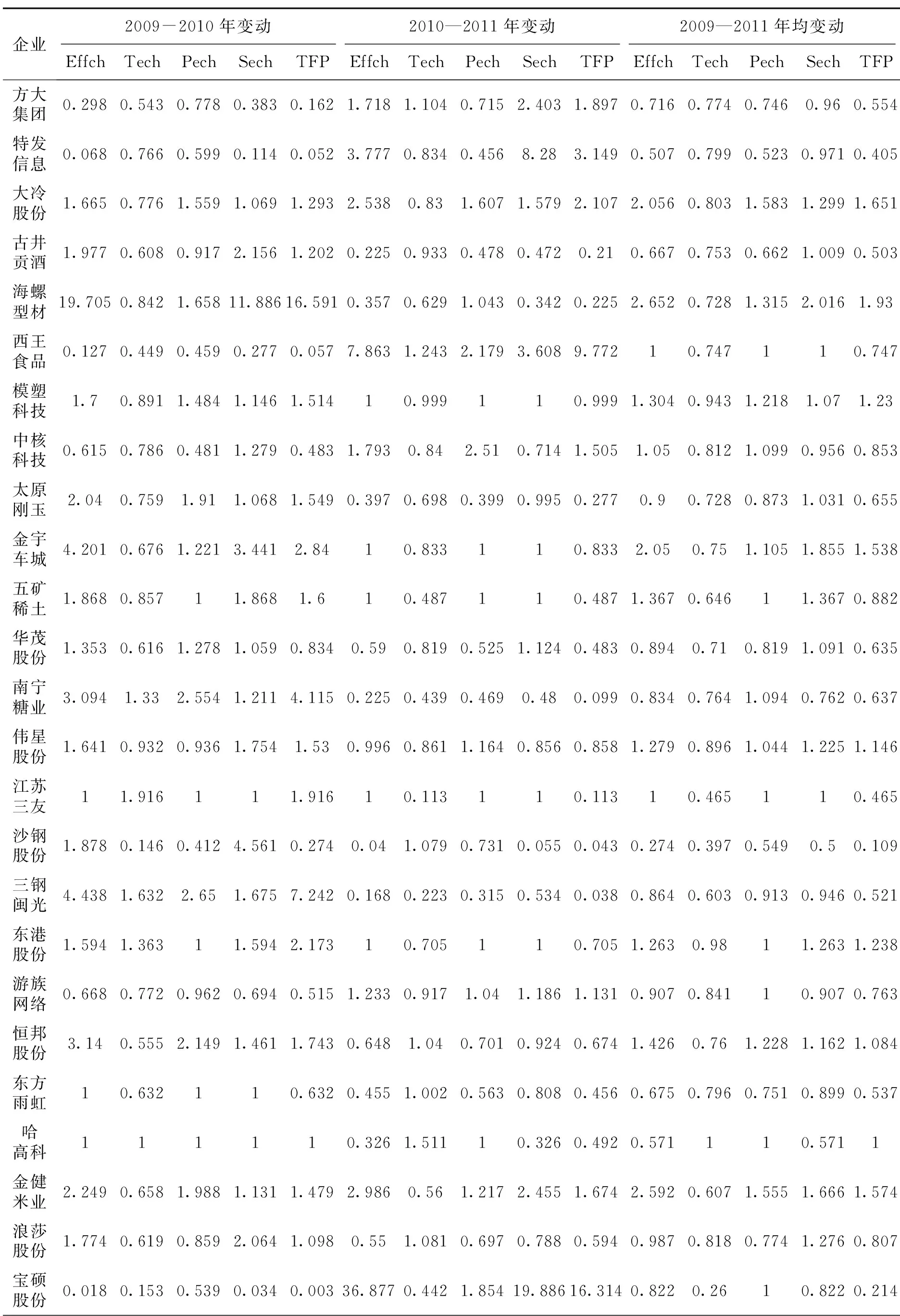

从表6和表7可知,规模效率变化(Sech)和综合效率的变化(Effch)处于上升状态的数量和占比上,传统企业要高于高新技术企业,说明在规模效率变化上,传统企业要优于高新技术企业。在纯技术效率变化(Pech)上,处于上升状态的传统企业数量及占比均高于高新技术企业,因此可以判断,在纯技术效率变化上,传统企业优于高新技术企业。

在全要素生产率变化(TFP)上,“2009—2010年变动”处于上升状态的传统企业有20个(占比52.63%),高新技术企业有22个(占比57.89%);“2010—2011年变动”处于上升状态的传统企业有17个(占比44.74%),高新技术企业有23个(占比60.53%);“2009—2011年均变动”处于上升状态的传统企业有13个(占比34.21%),高新技术企业有22个(占比57.8%)。可以判断,在综合效率变化上,高新技术企业要略优于传统企业。

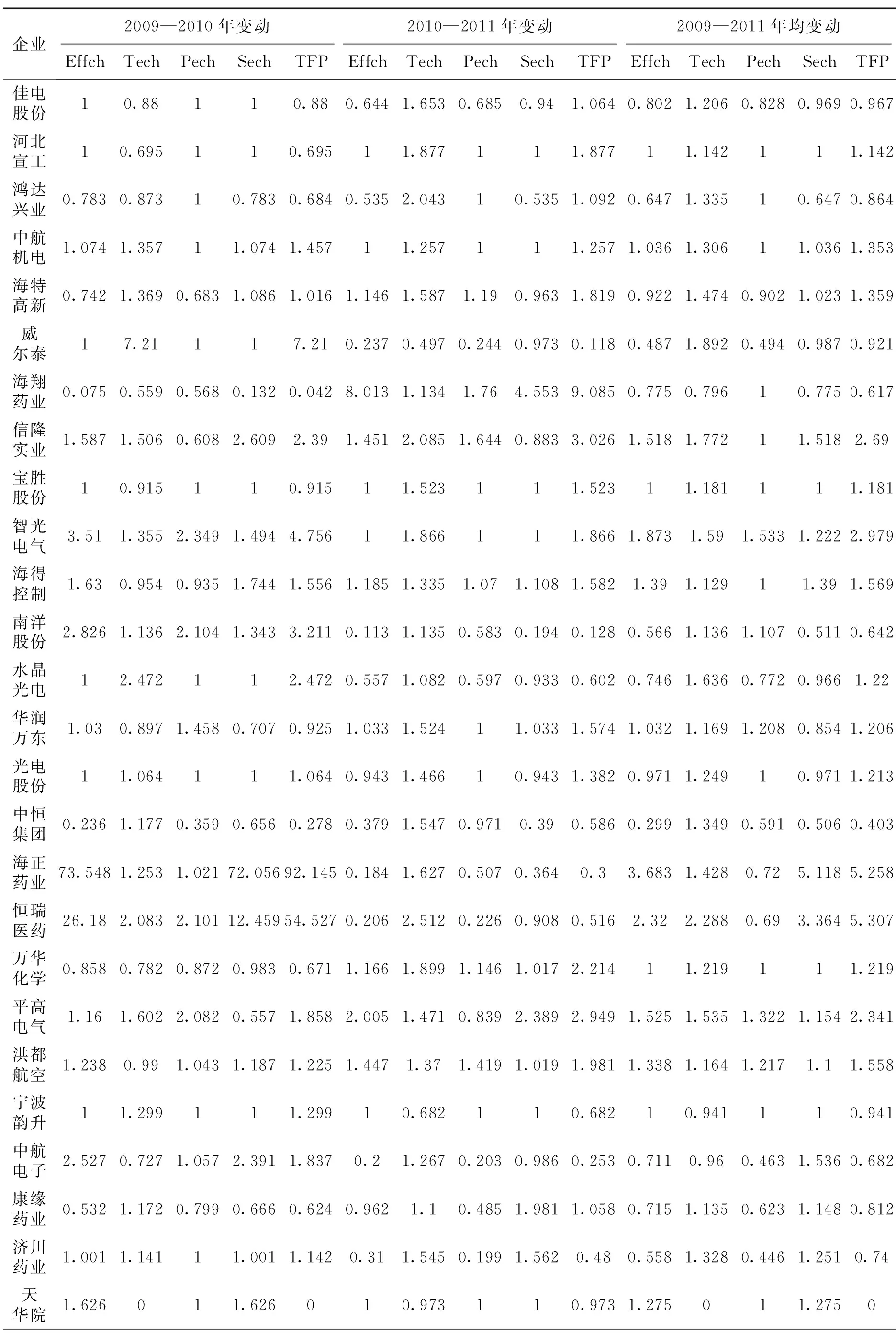

表6 2009—2011年传统企业并购绩效效率变化指数

续表6

企业2009—2010年变动2010—2011年变动2009—2011年均变动EffchTechPechSechTFPEffchTechPechSechTFPEffchTechPechSechTFP民丰特纸2.3821.0631.2841.8552.5313.0510.8681.5641.9512.6492.6960.961.4171.9022.589太化股份10.486110.48610.46110.4610.473110.473安琪酵母0.0630.9690.5590.1120.0616.7110.9820.8477.9286.590.6480.9750.6880.9420.632恒丰纸业1.9370.8741.5231.2721.6921.5530.720.4833.2161.1171.7340.7930.8572.0231.375贤成矿业2.2390.9530.5254.2622.1321.8681.3041.6931.1042.4362.0451.1150.9432.1692.279安泰集团10.283110.28312.412112.41210.827110.827宁夏建材0.9910.4911.2530.7910.4861.4340.890.9991.4361.2771.1920.6611.1191.0650.788山鹰纸业1.5270.891.6740.9131.3592.1771.0651.9841.0972.3181.8230.9741.8221.0011.775上海科技10.12110.120.2870.6590.4830.5940.1890.5360.2810.6950.7710.151华域汽车2.4740.3912.281.0850.96610.959110.9591.5730.6121.511.0420.963渤海活塞2.9270.9631.0322.8352.8180.8520.9540.8381.0170.8131.5790.9590.931.6981.513航民股份0.1230.3960.3830.3210.0492.5690.8540.9382.742.1930.5620.5820.60.9380.327开滦股份0.3110.8160.4460.6980.2542.960.6740.8013.6951.9960.960.7420.5981.6060.712均值2.030.7621.1671.6331.7142.5050,8691.0082.121.8561.2110.74611.1780.949大于1比例%57.89%13.16%42.11%57.89%52.63%42.11%26.32%28.95%44.74%44.74%44.74%2.63%34.21%55.26%34.21%

注:表中各效率变化指数大于“1”表示效率提高;等于“1”表示效率没有变化;小于“1”表示下降。

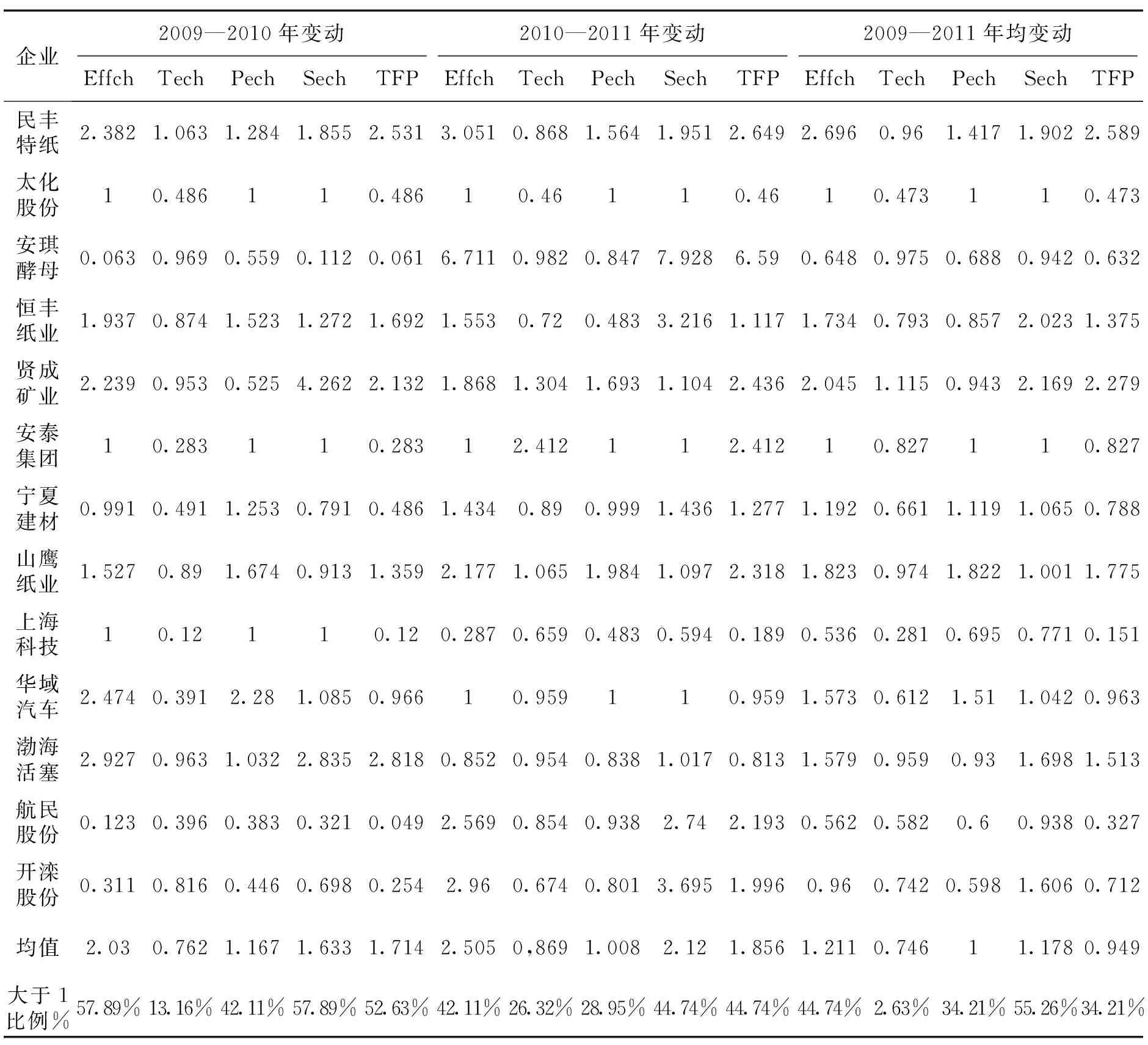

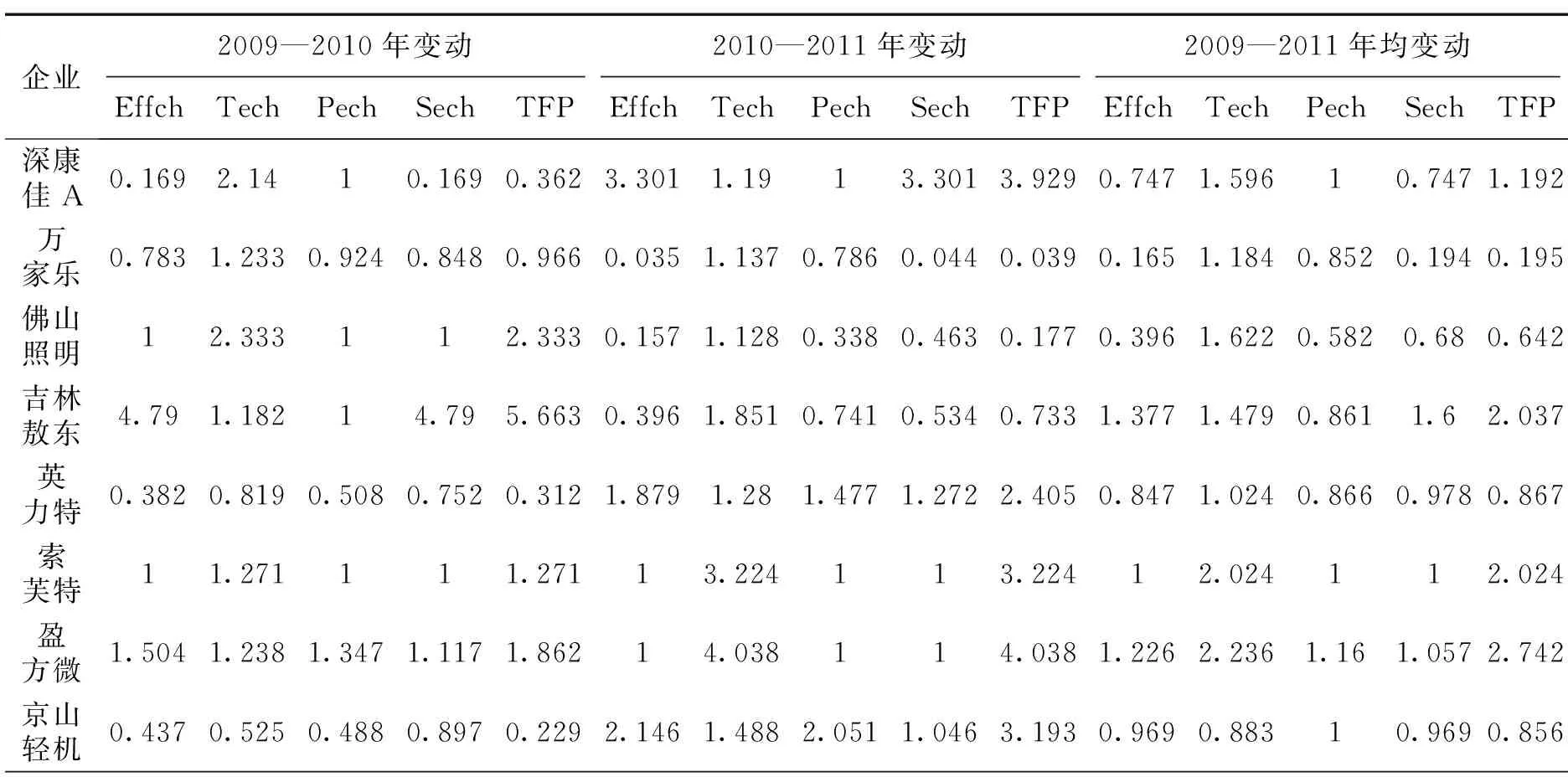

表7 2009—2011年高新技术企业并购绩效效率变化指数

续表7

企业2009—2010年变动2010—2011年变动2009—2011年均变动EffchTechPechSechTFPEffchTechPechSechTFPEffchTechPechSechTFP佳电股份10.88110.880.6441.6530.6850.941.0640.8021.2060.8280.9690.967河北宣工10.695110.69511.877111.87711.142111.142鸿达兴业0.7830.87310.7830.6840.5352.04310.5351.0920.6471.33510.6470.864中航机电1.0741.35711.0741.45711.257111.2571.0361.30611.0361.353海特高新0.7421.3690.6831.0861.0161.1461.5871.190.9631.8190.9221.4740.9021.0231.359威尔泰17.21117.210.2370.4970.2440.9730.1180.4871.8920.4940.9870.921海翔药业0.0750.5590.5680.1320.0428.0131.1341.764.5539.0850.7750.79610.7750.617信隆实业1.5871.5060.6082.6092.391.4512.0851.6440.8833.0261.5181.77211.5182.69宝胜股份10.915110.91511.523111.52311.181111.181智光电气3.511.3552.3491.4944.75611.866111.8661.8731.591.5331.2222.979海得控制1.630.9540.9351.7441.5561.1851.3351.071.1081.5821.391.12911.391.569南洋股份2.8261.1362.1041.3433.2110.1131.1350.5830.1940.1280.5661.1361.1070.5110.642水晶光电12.472112.4720.5571.0820.5970.9330.6020.7461.6360.7720.9661.22华润万东1.030.8971.4580.7070.9251.0331.52411.0331.5741.0321.1691.2080.8541.206光电股份11.064111.0640.9431.46610.9431.3820.9711.24910.9711.213中恒集团0.2361.1770.3590.6560.2780.3791.5470.9710.390.5860.2991.3490.5910.5060.403海正药业73.5481.2531.02172.05692.1450.1841.6270.5070.3640.33.6831.4280.725.1185.258恒瑞医药26.182.0832.10112.45954.5270.2062.5120.2260.9080.5162.322.2880.693.3645.307万华化学0.8580.7820.8720.9830.6711.1661.8991.1461.0172.21411.219111.219平高电气1.161.6022.0820.5571.8582.0051.4710.8392.3892.9491.5251.5351.3221.1542.341洪都航空1.2380.991.0431.1871.2251.4471.371.4191.0191.9811.3381.1641.2171.11.558宁波韵升11.299111.29910.682110.68210.941110.941中航电子2.5270.7271.0572.3911.8370.21.2670.2030.9860.2530.7110.960.4631.5360.682康缘药业0.5321.1720.7990.6660.6240.9621.10.4851.9811.0580.7151.1350.6231.1480.812济川药业1.0011.14111.0011.1420.311.5450.1991.5620.480.5581.3280.4461.2510.74天华院1.626011.626010.973110.9731.275011.2750

续表7

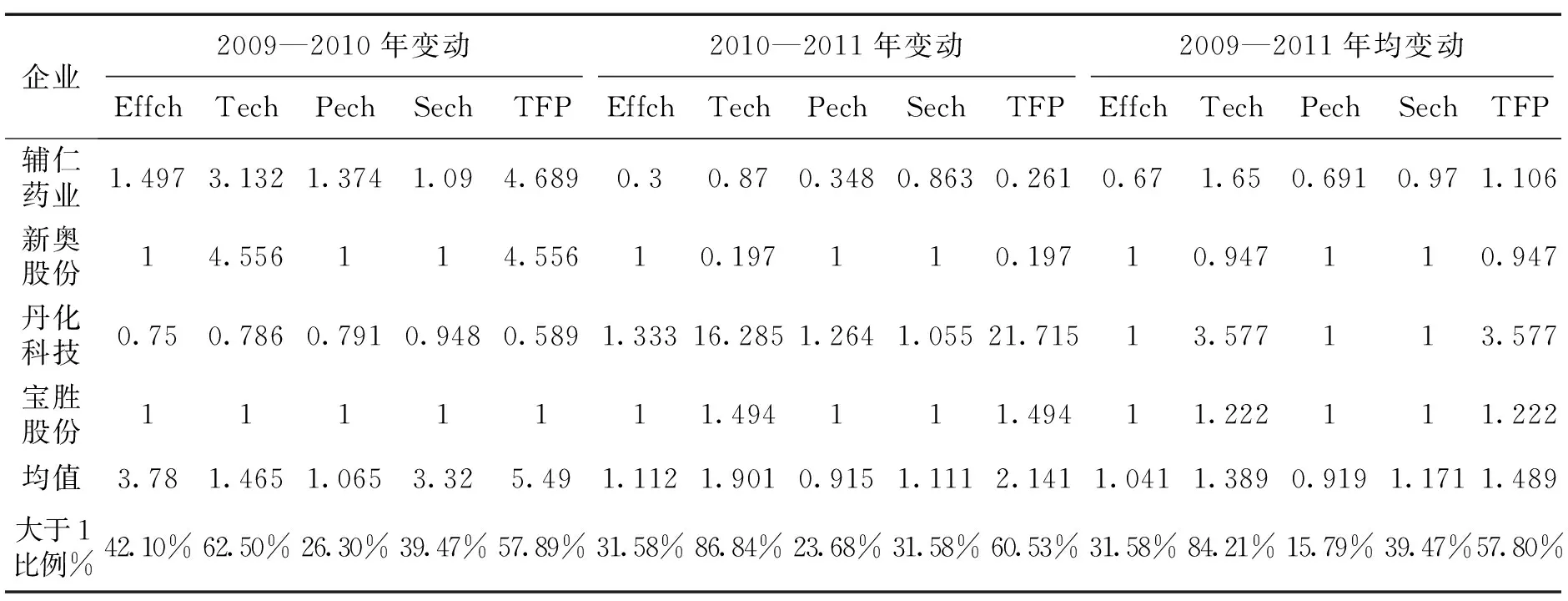

企业2009—2010年变动2010—2011年变动2009—2011年均变动EffchTechPechSechTFPEffchTechPechSechTFPEffchTechPechSechTFP辅仁药业1.4973.1321.3741.094.6890.30.870.3480.8630.2610.671.650.6910.971.106新奥股份14.556114.55610.197110.19710.947110.947丹化科技0.750.7860.7910.9480.5891.33316.2851.2641.05521.71513.577113.577宝胜股份1111111.494111.49411.222111.222均值3.781.4651.0653.325.491.1121.9010.9151.1112.1411.0411.3890.9191.1711.489大于1比例%42.10%62.50%26.30%39.47%57.89%31.58%86.84%23.68%31.58%60.53%31.58%84.21%15.79%39.47%57.80%

注:表中各效率变化指数大于“1”表示效率提高;等于“1”表示效率没有变化;小于“1”表示下降。

(三)各投入变量的敏感性分析

1.固定资产的敏感性分析

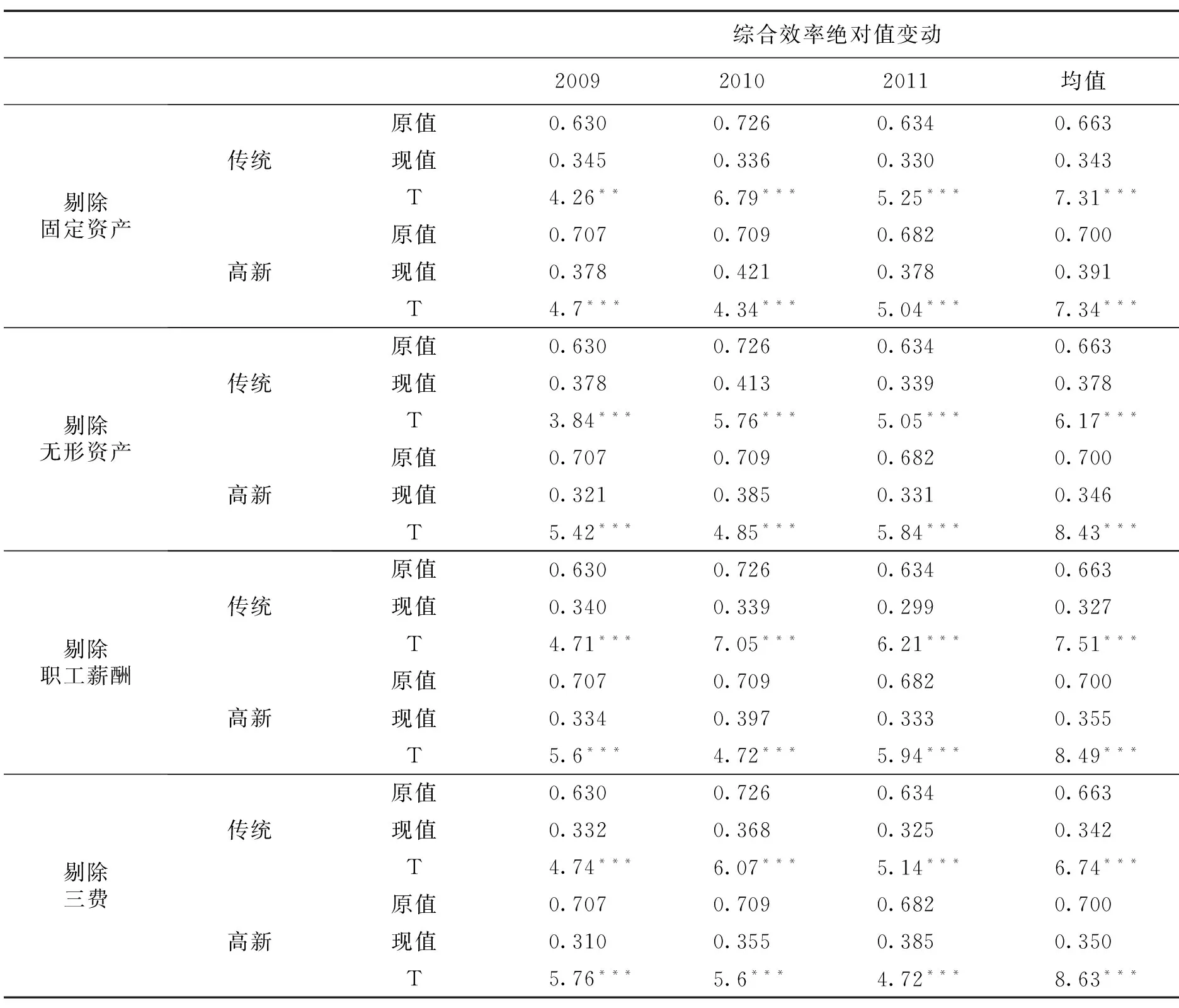

如表8所示,通过对各投入变量的敏感性分析发现,减少固定资产投入后,传统企业及高新技术企业各年及累计三年的综合效率均出现了大幅度下降(配对T检验的显着性均达到P<0.001)。这表明传统企业与高新技术企业对固定资产投入都具备较高的敏感度。

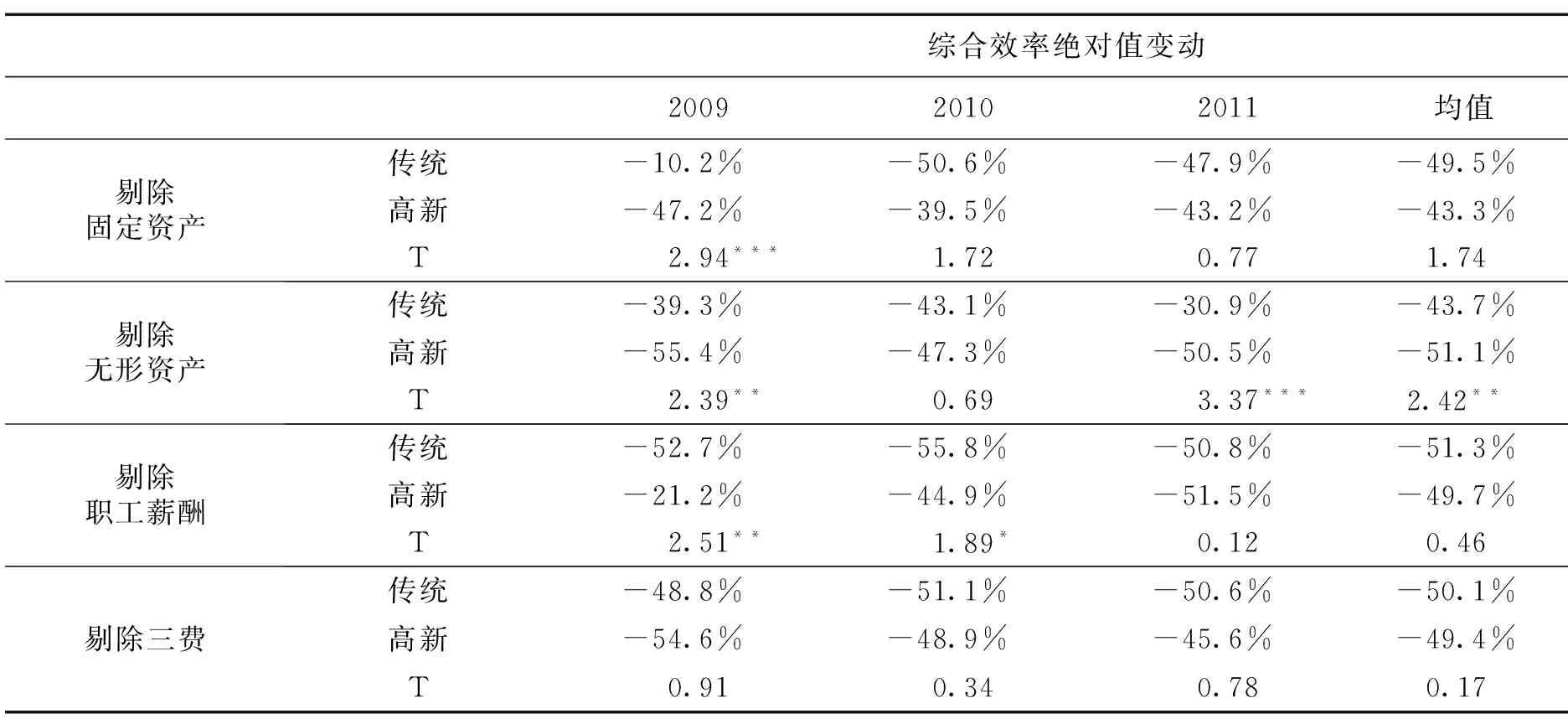

表8 各投入变量对传统/高新企业综合绩效效率绝对值敏感度比较

注:***P表示<0.01,**P表示<0.05,*P表示<0.1。

结合两类企业剔除固定资产后的综合效率变化幅度(见表9)进行比较,可以知道,在减少固定资产投入后,并购后一年,两类企业的综合效率变化幅度并无明显差异,然而,在并购前一年,高新技术企业的综合效率减少幅度要显著大于传统企业,而在并购当年,这个趋势是相反的。而对于3年累计情况而言,剔除固定资产后,传统企业的综合效率减少幅度要显著大于高新技术企业,故可以初步判断出,传统企业相比较高新技术企业,更加依赖固定资产的投入。

2.无形资产的敏感性分析

如表8所示,减少无形资产投入后,传统企业及高新技术企业各年及累计三年的综合效率均出现了大幅度下降(配对T检验的显著性均达到P<0.001)。这表明传统企业与高新技术企业对于无形资产投入都具备较高的敏感度。

而如表9所示,在剔除无形资产投入变量后,在并购前后各一年,高新技术企业的综合效率减少幅度要显著大于传统企业,而在并购当年,两类企业的综合效率减小幅度却没有显著的差异。对于累计3年的情况而言,剔除无形资产后,高新技术企业的综合效率减少幅度要显著大于传统企业,故可以初步判断出,传统企业,相比高新技术企业更加依赖无形资产的投入。

3.职工薪酬(劳动力)的敏感性分析

如表8所示,减少职工薪酬投入后,传统企业及高新技术企业各年及累计三年的综合效率均出现了大幅度下降(配对T检验的显著性均达到P<0.001)。这表明传统企业与高新技术企业对于劳动力投入都具备较高的敏感度。

而如表9所示,在剔除职工薪酬投入变量后,两类企业的综合效率减小幅度在并购前一年及并购当年呈现出了显著的差异,且传统企业的综合效率减少幅度显著大于高新技术企业,而在并购后一年和累计3年的综合效率减少幅度上,两类企业并没有存在显著的差异。

4.三费(管理费用、销售费用和财务费用)的敏感性分析

如表8所示,减少三费投入后,传统企业及高新技术企业各年及累计三年的综合效率均出现了大幅度下降(配对T检验的显著性均达到P<0.001)。这表明传统企业与高新技术企业对于三费投入都具备较高的敏感度。

而如表9所示,从2009—2011年及累计3年的情况来看,当剔除三费投入变量后,两类企业的综合效率减少幅度并没有存在显著的差异,这表明,两类企业对于三费投入的依赖程度接近。为了进一步剖析两类企业是否存在资源配置不合理的情况,本研究后文将对两类企业的投入/产出冗余进行差额变量分析。

表9 各投入变量对传统/高新企业综合绩效Malmquist指数敏感度比较

注:效率变化幅度=(改变后效率-原始效率)×100%/原始效率;***P表示<0.01,**P表示<0.05,*P表示<0.1。

(四)投入/产出冗余的差额变量分析

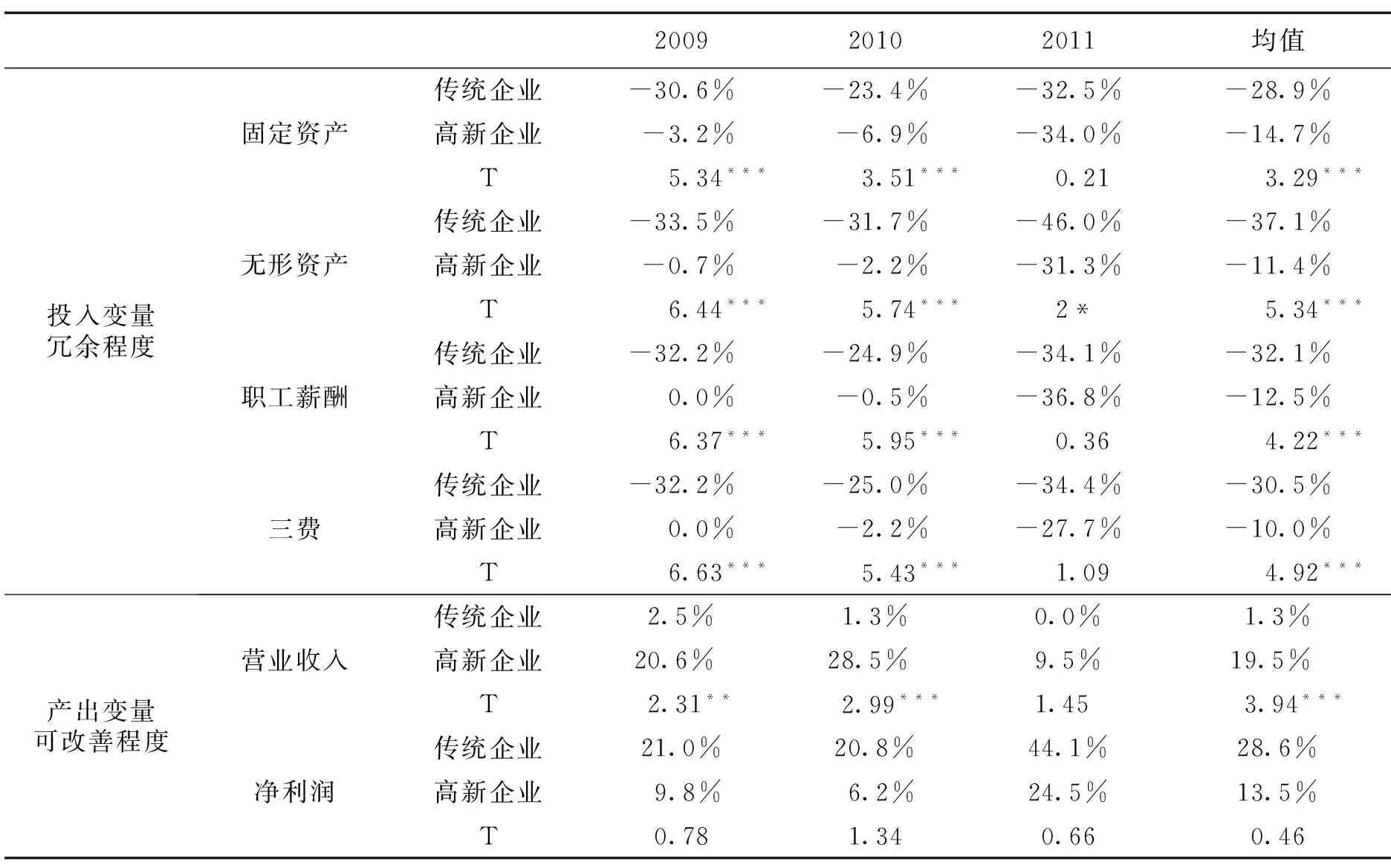

对于传统企业与高新技术企业各年份投入的冗余程度以及产出的可改善程度如表10所示。

由差额变量分析结果可知,在固定资产、职工薪酬以及三费的投入上,两类企业在此三项投入上,均出现了冗余,尤其在并购后一年二者的冗余程度最为严重。而从并购前一年、并购当年以及累计3年情况看,传统企业的固定资产冗余程度要显著高于高新技术企业,而在并购后一年,冗余程度则无显著差异。

在无形资产的投入上,两类企业同样出现了冗余的情况,跟固定资产投入类似,无形资产的投入冗余程度在并购后一年达到了最高值,且自2009年至2011年以及累计3年,传统企业的无形资产冗余程度均显著高于高新技术企业。

而在产出的可改善程度上,如表10所示,并购前一年、并购当年及累计3年,高新技术企业与传统企业相比,前者在营业收入上的可改善程度要显著高于后者,然而,二者在净利润的可改善程度上却不存在显著的差异。这说明了两类企业投资结构存在不合理现象,也即是,通过重新调配原有的企业投资结构,两类企业均能够获得更多的产出。

表10 2009—2011年传统企业与高新技术企业投入/产出冗余的差额变量分析

注:投入冗余程度/产出可改善程度=(项目规划投入/产出量-实际投入/产出量)×100%/实际投入产出量;***P表示<0.01,**P表示<0.05,*P表示<0.1。

五、结 论

第一,纯技术效率低下,是导致传统企业效率低下的主要原因。

并购前后高新技术企业相比较传统企业,前者在综合效率提升方面显著高于后者。由此可见,高新技术企业更加关注技术效率和企业成长。正是由于两类企业在并购后对技术创新领域的技术差异和技术创新战略不同,导致其纯技术效率和规模效率提升程度的差异。

并购后对于传统企业的综合效率与纯技术效率的提升影响不大,并购后高新技术企业的综合效率、纯技术效率以及规模效率均优于传统企业,而纯技术效率上高新技术企业显著高于传统企业。纯技术效率低下是导致传统企业综合效率低下的主要原因。

此结果表明了我国传统企业并购前考量因素更加关注取得规模效应,实现短期增长目标,而忽略了企业长期技术能力和成长能力的培育,这种短视的行为将会阻碍传统企业转型升级与竞争力的提升。因此传统企业需转变思维,在并购前将考量被并购公司对于并购企业技术创新能力的提高列为重要因素,加快自身转型升级的步伐。

第二,由高新技术企业和传统企业的Malmquist指数分析发现,在全要素生产率变化(TFP)上,高新技术企业要略优于传统企业。

此结论说明我国传统企业由于成立时间普遍高于高新技术企业,其自身需要改善的问题太多,不是通过一次并购活动就能够实现绩效效率的持续改善。传统企业只有通过转型升级的思路,整体改造企业本身,方能够达到并购绩效效率提高以及持续发展的目的。

第三,传统企业相比高新技术企业,更加依赖固定资产的投入。相比传统企业,高新技术企业更加依赖无形资产的投入。

这一结果符合高新技术企业对于无形资产的投入高于传统企业,而传统企业则由于不能全部转型和升级,更多的是借助规模经济来实现绩效效率的提高。

第四,由差额变量分析结果可知,在固定资产、职工薪酬、三费、无形资产的投入上,两类企业均出现了冗余,尤其在并购后一年冗余程度最为严重。并且传统企业的冗余程度均显著高于高新技术企业。由冗余差额分析发现,从产出的可改善程度看,两类企业投资结构存在不合理现象,也即是,通过重新调配原有的企业投资结构,两类均能够获得更多的产出。

如引言所述,我国制造业企业目前以传统企业为主,其绩效效率的提高对于制造业整体绩效效率的提高很有帮助。因此,我国传统企业采取并购战略时,考量整体企业转型升级是必要且急需的,而不是着眼于短期的并购绩效效率的提高。对于高新技术企业并购目标选择与并购后如何整合,则是其采取并购战略行为前需要考量的因素。

第五,两类企业并购绩效效率的影响因素

高新技术企业和传统企业在并购后关注的重点有差别。传统制造业企业比较重视技术的实用性与研发政策的稳定性,表明传统企业在注重规模发展的同时更加注重企业的稳定发展。而高新技术类企业更加注重并购后技术能力水平提升、技术人员、专利与研发制度创新等,其关注的范围较广。并购后传统制造企业更加关注固定资产的投入,而高新技术企业则是较为重视无形资产的投入,这一点符合两类企业本身自有的特征。由此可知,高新技术企业与传统企业不能仅仅局限于加强企业本身所具有的特征,未来需要加强两类企业之间的相互依存、交流与影响。

本文由于数据来源的有限性以及本次研究的重点的限制,并没有将公司治理的影响因素纳入研究范围,未来将进一步考察这部分对于两类企业并购绩效的影响因素。

[1] 刘志迎,叶蓁. 中国高技术产业各行业技术效率的实证分析——基于非参数的Malmquist指数方法[J]. 科学学与科学技术管理,2006(09):22-27.

[2] 韩晶. 中国高技术产业创新效率研究——基于SFA方法的实证分析[J]. 科学学研究,2010(03):467-472.

[3] 刘勇,史忠良. 我国高技术产业分行业运行效率的实证分析[J]. 当代财经,2009(06):81-84.

[4] 李晓梅. 中国高技术产业区域经济效率实证研究[J]. 技术经济与管理研究,2013(02):120-124.

[5] 司桂霞,徐长乐. 基于DEA模型的长三角高技术产业投入产出绩效分析[J]. 科技管理研究,2015(01):77-82.

[6] 吕佳,陈万明. 基于DEA Malmquist指数的我国高技术产业创新效率分析[J]. 南通大学学报:社会科学版,2015(04):135-141.

[7] 郝金磊,姜诗尧. 西部地区高新技术企业创新效率研究[J]. 西安电子科技大学学报:社会科学版,2015(05):52-57.

[8] 潘慧明. 我国纺织服装业集群研究[D].武汉:武汉理工大学,2006.

[9] 徐二明,高怀. 中国钢铁企业竞争力评价及其动态演变规律分析[J]. 中国工业经济,2004(11):40-46.

[10] 解百臣,吴育华,邓英芝. Malmquist指数研究新视角及轿车企业实证分析[J]. 系统管理学报,2007,(04):460-464.

[11] 常亚青,宋来. 中国企业相对效率和全要素生产率研究——基于37个行业5年数据的实证分析[J]. 数量经济技术经济研究,2006(11):3-12.

[12] 吴丹,王娅莉. 基于Malmquist生产率指数的R&D投入对制造业影响评价[J]. 管理学报,2006(05):580-585.

[13] 刘玉瀛. 基于DEA-Tobit方法的我国钢铁业并购重组效率研究[J]. 现代管理科学,2012(02):51-53.

[14] 王兴元.高新技术向传统产业渗透途径、模型及促进对策[J]. 中国高新技术企业评价,1997(04):23-27.

[15] 熊自权. 浅论当代高科技与传统产业的关系[J]. 湖北汽车工业学院学报,2002(01):61-63.

[16] 顾露露,Robert Reed. 中国企业海外并购失败了吗?[J]. 经济研究,2011(07):116-129.

[17] 许蔚君. 金融危机改变了企业并购绩效的影响因素吗?——基于我国A股上市公司的实证分析[J].财会通讯,2013(12):50-53.

[18] 刘艳春,赵一,胡微娜,孙博文 .基于超效率数据包络分析模型的海外并购绩效——金融危机后的行业数据检验[J].经济与管理研究,2013(03):61-66.

[19] 李心丹,朱洪亮,张兵,罗浩. 基于DEA的上市公司并购效率研究[J]. 经济研究,2003(10):15-24+90.

[20] Park R Kim. The M&A Effects of Korean Banks:Efficiency,Management and Profitability Ap-proach[J]. Journal of Korea Trade,2001,(2)203-225.

[21] 叶祥松,卢春城. 我国采掘业上市公司并购绩效及其外部扩张[J]. 改革,2011(12):118-124.

[22] 吴振球,李华磊. 我国上市零售企业行业内并购技术效率研究[J]. 数量经济技术经济研究,2011(07):36-49.

[23] 刘西国,徐伟,王健. 基于效率视角的医药行业集中度提升路径研究[J]. 工业技术经济,2013(01):134-140.

[24] 应益华,汤辉先. 制造业上市公司并购绩效分析——基于全要素生产率视角[J]. 财会月刊,2014(14):26-30.

[25] 李双杰,高岩. 银行效率实证研究的投入产出指标选择[J]. 数量经济技术经济研究,2014(04):130-144.

(责任编辑 余 敏)

2017-02-10

毛蕴诗(1945—),男,四川夹江人,经济学博士,中山大学管理学院教授,博士生导师,研究方向:企业管理。

F271

A

1671-511X(2017)04-0038-14

猜你喜欢

浙江国土资源(2022年11期)2022-12-13

浙江国土资源(2022年8期)2022-09-06

中老年保健(2021年3期)2021-08-22

华人时刊(2020年13期)2020-09-25

甘肃教育(2020年14期)2020-09-11

疯狂英语·新读写(2020年1期)2020-04-20

传媒评论(2018年8期)2018-11-10

中国三峡(2017年9期)2017-12-19

中国资源综合利用(2016年2期)2016-01-22

时代英语·高二(2015年1期)2015-03-16