冗余资源、创业拼凑和企业绩效

2017-08-08 05:56于晓宇陈颖颖李雅洁

东南大学学报(哲学社会科学版) 2017年4期

于晓宇,陈颖颖,2,蔺 楠,李雅洁,2

(1上海大学 管理学院,上海 200444;2上海大学 创新创业研究中心,上海 200444;3上海财经大学 国际工商管理学院,上海 200433)

冗余资源、创业拼凑和企业绩效

于晓宇1,陈颖颖1,2,蔺 楠3,李雅洁1,2

(1上海大学 管理学院,上海 200444;2上海大学 创新创业研究中心,上海 200444;3上海财经大学 国际工商管理学院,上海 200433)

冗余资源有利于企业开发新机会,但可能会降低企业的运营效率,因此冗余资源与企业绩效关系的研究结果一直存在争议。为解决这个研究争议,本文引入创业拼凑作为权变因素,检验两类创业拼凑——选择型拼凑与并行型拼凑——对冗余资源与企业绩效关系的调节作用。此外,我们将冗余资源分为已沉淀冗余和未沉淀冗余,检验两类冗余资源的交互效应对企业绩效的影响。使用来自345家企业的调查数据,发现:(1) 对倾向使用选择型拼凑的企业而言,已沉淀冗余对企业绩效有正向影响;对不倾向使用选择型拼凑的企业而言,已沉淀冗余对企业绩效的影响不显著;(2) 对倾向使用并行型拼凑的企业而言,已沉淀冗余对企业绩效有负向影响;对不倾向于使用并行型拼凑的企业而言,已沉淀冗余对企业绩效的影响不显著;(3) 已沉淀冗余和未沉淀冗余对企业绩效有正向交互作用。与理论预期不同的是,两类创业拼凑对未沉淀冗余和企业绩效关系的调节作用都不显著。研究表明,创业拼凑是企业开发冗余资源的重要方式,企业应当积极鼓励。

冗余资源;已沉淀冗余;未沉淀冗余;创业拼凑;选择型拼凑;并行型拼凑;企业绩效

冗余资源是企业拥有的超过实际需求的剩余资源或未利用的资源[1-2]。在经济转型期间,尤其是产业升级、淘汰落后产能的过程中,企业往往会产生并拥有大量冗余资源[3],但是目前相关理论对冗余资源和企业绩效的关系持不同观点。从组织理论、资源基础观等视角出发,一些研究认为冗余资源能帮助企业获取新的机会,抵御内外部环境的威胁,因此对绩效有正向影响[1,4];而从代理理论、资源约束理论等视角出发,一些研究则认为冗余资源会降低企业的运营效率,对企业绩效产生负向影响[5-7]。经验证据也存在差异,有研究发现冗余资源与企业绩效存在正向关系[3,8]、负向关系[9]或无显著相关关系[10]等结论。

本文认为既有研究忽略了对冗余资源开发过程的考察,可能是导致冗余资源和企业绩效关系不一致的重要原因。因此,我们引入创业拼凑作为权变因素,考察不同的开发方式对冗余资源和企业绩效关系的影响。拼凑的概念起源于人类学[11],Baker和Nelson[5]将其引入创业研究,首次提出“创业拼凑”的概念,并将其定义为即刻对手头资源进行重新组合以解决新的问题或获取新的机会。本文从资源动员理论出发,将创业拼凑视为企业重要的资源开发方式[12]。与资源优化相比,创业拼凑具有以下特点:(1) 聚焦手头资源,包括闲置的、零碎的、他人认为无价值的资源;(2) 从不同的视角审视和利用资源的内在属性[5]。以上特点表明冗余资源符合手头资源的概念,是创业拼凑的重要对象[12];同时,创业拼凑有助于更好地挖掘冗余资源的潜在价值,为企业开发冗余资源提供了一个重要的思路。进一步地,本文根据拼凑的范围和频率,将创业拼凑分为选择型拼凑和并行型拼凑[5]。前者是指企业在个别项目、个别领域中进行拼凑;后者是指企业同时在多个项目中开展多领域的拼凑[5]。本文认为选择型拼凑和并行型拼凑存在明显的差异,可能对冗余资源和企业绩效的关系产生不同的影响[13]。据此,本文重点探索两类拼凑对冗余资源和企业绩效关系的调节作用。

两者关系存在争议的另一个原因是过往研究主要关注各类冗余资源对企业绩效的独立影响,但忽视了各冗余资源的交互效应对企业绩效的影响。如果组合各类冗余资源才能提升企业绩效,那么检验各类冗余资源的独立影响可能存在技术风险[14-15]。各类冗余资源共存对企业绩效是否存在交互作用?这种交互作用体现为互补效应还是替代效应?这些问题仍需要进一步的检验。因此,我们参照Sharfman等[16]的研究,根据流动性和专用性的高低将冗余资源分为未沉淀冗余和已沉淀冗余,考察两类冗余资源的交互效应对绩效的影响。其中,已沉淀冗余是尚未被企业利用的、能够被广泛配置的资源,例如现金及现金等价物、信用额度、原材料等;未沉淀冗余则是已经服务于经济运作的、难以被重新配置的资源,例如在产品及完工产品、专用性生产设备等[16]。综上,本文旨在解决以下两个问题:(1) 创业拼凑对冗余资源和企业绩效关系的调节作用;(2) 不同冗余资源的交互效应对企业绩效的影响。

一、相关研究述评

关于冗余资源和企业绩效之间的关系主要有两类理论观点。一类认为冗余资源有利于提高企业绩效。例如,组织理论将组织视作生物有机体,以维持生存为最终目标[1]。冗余资源有利于企业防御、应对内外部的威胁和挑战,因此,对企业维持长期的生存十分重要[17]。另一类理论观点则认为冗余资源对企业绩效存在负面影响。例如,代理理论把企业看作委托人和代理人之间的一系列契约关系,由于双方的利益诉求不完全一致,代理人可能为了个人目标损害委托人的利益[7]。冗余资源为代理人满足个人目标提供了物质条件,容易激发代理问题,对企业绩效产生消极影响。

为了整合这些观点,既有研究主要从以下两个方面进行了探索:(1) 情境研究;(2) 分类研究[18-19]。首先,过往有关冗余资源和企业绩效关系的情境研究主要从宏观层面(制度环境[20]、环境威胁[21])、行业层面(行业类型[22]、行业复杂性[23])以及企业层面(企业扩张策略[24]、企业年龄[23])三类客观环境展开。例如,Bradley、Shepherd和Wiklund[18]发现在低动态性和低宽容性的环境中,冗余资源对企业绩效的积极作用更显著。其次,既有关于冗余资源的分类研究表明,各类冗余资源对企业绩效存在不同的影响[25]。例如Tan和Peng[17]发现未沉淀冗余对企业绩效有显著的正向影响,大修理费用等已沉淀冗余对企业绩效有显著的负向影响,应付账款等已沉淀冗余则对企业绩效没有显著影响。

上述研究为理解冗余资源和企业绩效的关系提供了新的视角和边界,但仍存在以下不足:第一,有关冗余资源和企业绩效关系的情境研究聚焦于客观环境,忽略了企业的主观能动性。一些研究注意到了企业的经验、能力等对冗余资源和企业绩效的关系存在重要影响,但研究结论仍较为零散。例如George[23]在检验企业年龄对冗余资源和企业绩效关系的调节作用时,强调了成熟企业拥有更多冗余资源的管理经验,更有利于发挥冗余资源的效用。Simsek、Veiga和Lubatkin[26]发现管理层的市场感知能力增强了冗余资源对企业绩效的积极作用。上述研究强调了企业经验和能力的积极作用,但是冗余资源究竟应当如何开发的问题仍未得到重视和解决[14]。

第二,有关冗余资源的分类研究主要关注各类冗余资源对企业绩效的独立影响,没有进一步分析各类冗余资源对企业绩效的交互作用。Dan和Geiger[14-15]、Paeleman和Vanacker[27]等学者发现不同的冗余资源结构(configurations of slack)对企业绩效存在不同或者类似的影响。上述研究开始关注各类冗余资源的组合效应,从冗余资源的整体视角来探讨其对企业绩效的影响。但是这类研究将冗余资源的独立影响和交互作用混合在一起,无法判断是否存在交互效应,更无法区分是何种交互效应。

基于以上研究空白,本文主要探讨创业拼凑对冗余资源和企业绩效关系的调节作用,同时检验未沉淀冗余和已沉淀冗余的交互效应对企业绩效的影响。

二、理论分析与研究假设

(一)创业拼凑的调节作用

冗余资源的价值不仅取决于资源本身的属性,还取决于企业开发冗余资源的方式[3,28]。但是,既有关于冗余资源与绩效关系的研究忽视了冗余资源的开发过程。利用创业拼凑对冗余资源进行创造性组合,有利于企业重新认识冗余资源的用途,实现其潜在价值[5],因此,本文认为创业拼凑会影响冗余资源与企业绩效的关系。进一步地,选择型拼凑和并行型拼凑存在显著的区别。其一,从动机来看,选择型拼凑的动机是机会导向;而并行型拼凑的动机是问题导向[5]。其二,从事前准备来看,选择型拼凑对拼凑结果有初步的预期;而并行型拼凑对结果是否可行没有明确的预期[29]。其三,从事后反馈来看,选择型拼凑会持续优化先前的拼凑方案;而并行型拼凑则没有进一步改进既有方案的倾向[30]。因此,本文认为两类拼凑对冗余资源和企业绩效关系的调节作用可能存在差异。

首先,我们认为选择型拼凑有利于增强冗余资源对企业绩效的积极作用。第一,选择型拼凑的动机多是机会导向[5],有利于企业挖掘冗余资源的其他属性,进而发挥冗余资源被低估的价值。第二,采取选择型拼凑的企业事先对拼凑结果有初步的预期[29],并根据比较优势,对拼凑方案进行了合理的筛选[13]。这一过程有利于减少不必要的资源占用(机会成本),提高冗余资源的利用效率[3]。第三,创业拼凑“反标准化”的特征导致拼凑结果往往存在不确定性和潜在缺陷[31]。使用选择型拼凑的企业将拼凑视为“权宜之计”,会主动依据上一拼凑方案的实施效果,寻找更好的解决途径[5]。上述反馈机制有利于减少拼凑的隐患,降低冗余资源开发的潜在成本。据此,本文提出:

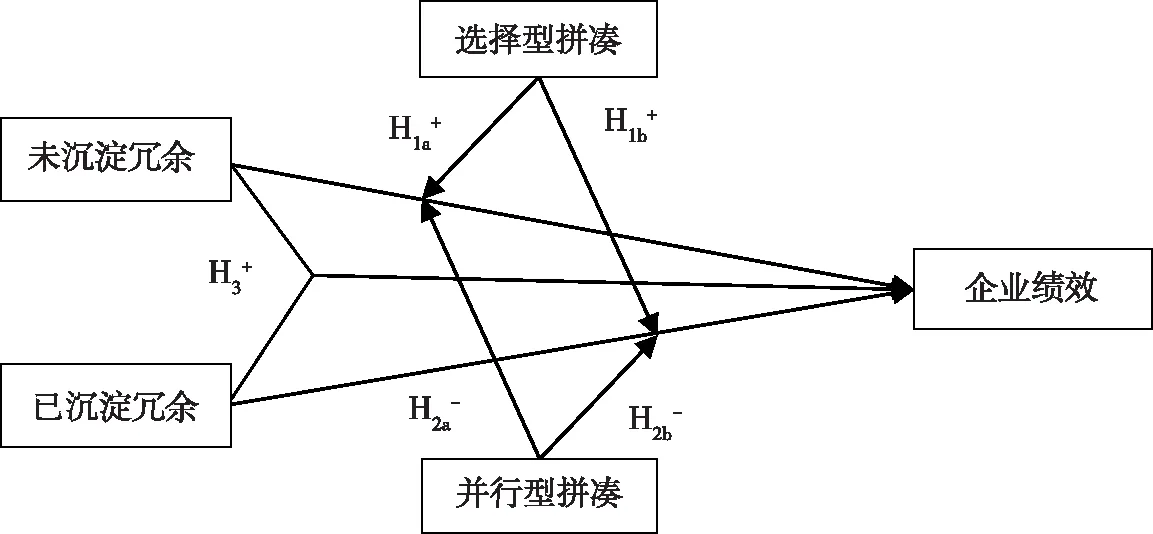

H1a:选择型拼凑调节已沉淀冗余和企业绩效的关系。对倾向于使用选择型拼凑的企业而言,已沉淀冗余对企业绩效的正向影响更显著。

H1b:选择型拼凑调节未沉淀冗余和企业绩效的关系。对倾向于使用选择型拼凑的企业而言,未沉淀冗余对企业绩效的正向影响更显著。

其次,我们认为并行型拼凑会削弱冗余资源对企业绩效的积极作用,甚至产生负向影响。第一,尽管并行型拼凑有利于快速应付新的问题或威胁[5],但往往会遗留大量的隐患,这种风险又因为在多项目多领域进行拼凑而被加倍地扩大。更为严峻的是,并行型拼凑事后没有改进当前方案的倾向[30],反馈机制的缺失意味着拼凑的隐患无法得到合理的控制,进而导致后期大量的返修成本(产品出库前),甚至对企业的声誉和品牌造成损害(产品上架后)。第二,倾向于使用并行型拼凑的企业事先并不考虑拼凑方案是否可行[29],拼凑的结果往往无法发挥冗余资源的价值,还会浪费大量其他的资源(例如企业对日常事务的注意力[5]、为开发冗余资源而匹配的其他资源[32]等),进而损害企业绩效[33]。据此,本文提出以下假设:

H2a:并行型拼凑调节已沉淀冗余和企业绩效的关系。对倾向于使用并行型拼凑的企业而言,已沉淀冗余对企业绩效的正向影响越弱。

H2b:并行型拼凑调节未沉淀冗余和企业绩效的关系。对倾向于使用并行型拼凑的企业而言,未沉淀冗余对企业绩效的正向影响越弱。

(二)冗余资源的交互作用

本文认为两类冗余资源对企业绩效存在正向的交互作用[34-35]。如前文所述,未沉淀冗余的增加意味着可以满足企业更多样化的资源需求,为管理者提供更大的决策空间[16,23],进而促进企业绩效,但未沉淀冗余必须嵌入到企业的生产活动中才能响应环境的变化,这需要一定的转化时间,在一定程度上削弱了响应的快速性。相反,已沉淀冗余已经嵌入到企业的生产活动中,能够支持企业快速做出响应[36-37],但也正因为如此,已沉淀冗余只能响应特定的环境变化(例如需求增加,生产设备损坏等),在应对其他环境变化时,则变得束手无策(响应的广泛性受限)[16]。综上,本文认为未沉淀冗余和已沉淀冗余是两种互补性资产[34](complementary resources),两者共存增强了企业的资源优势,有利于提高企业绩效[27,38]。据此,本文提出以下假设:

H3:已沉淀冗余和未沉淀冗余对企业绩效有正向的交互作用。

综上,本文的理论模型如图1所示:

图1 理论模型

三、研究方法

(一)数据收集

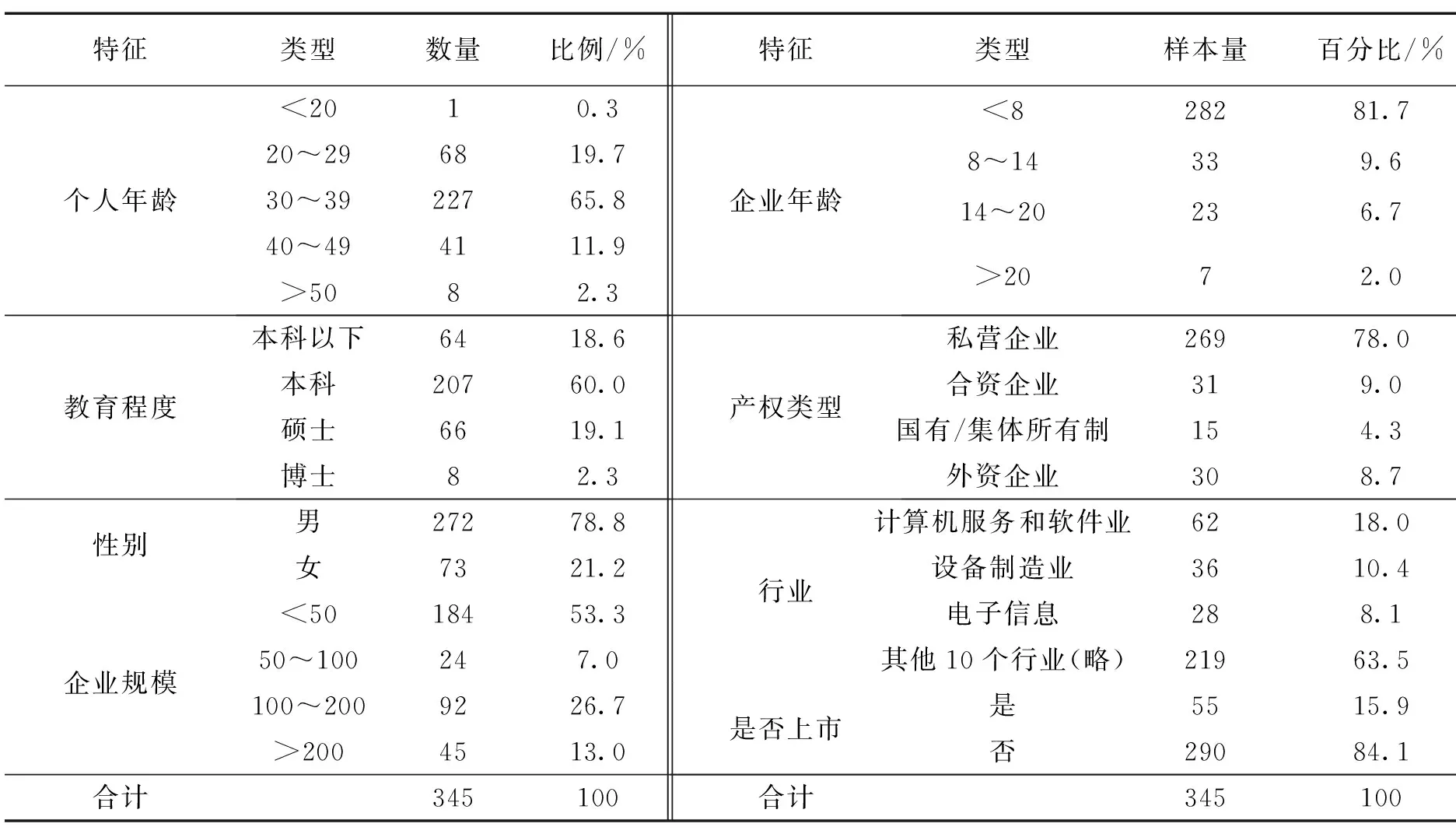

本研究于2016年对来自全国的500家企业进行了问卷调查,共收回问卷408份,其中有效问卷345份,有效问卷回收率达69%。在正式调研之前,首先,我们对来自国外研究的测量量表进行了回译处理以避免文化偏见;其次,我们选取了10家企业进行预测试,并根据反馈意见对问卷的内容和表述方式进行了修缮,这些问卷被排除在最终的样本数据之外。样本信息如表1所示。

表1 样本特征统计

(二)变量与测量

1. 企业绩效。本文参考Atuahene和Li[39]的研究量表,用销售收入增长率、市场份额增长率、利润增长率和投资回报率四个条目来衡量企业绩效。

2. 冗余资源。本文借鉴Tang和Peng[17]以及Liu、Ding、Guo和Luo[3]在中国情境下对国有企业和高科技企业研究时使用的两个量表来衡量已沉淀冗余(例如“企业当前的经营水平远远低于企业的生产能力”)和未沉淀冗余(例如“如有需要,企业可以拿到足够的银行贷款”)。

3. 创业拼凑。首先,我们根据Baker和Nelson[5]对两类拼凑的案例描述以及对企业家的深度访谈总结了12个原始条目。其次,我们采访了10位企业家,请他们结合企业经验对条目进行理解和说明。根据他们的反馈,我们重新修改了条目的部分内容,并删除了2个条目,如“公司偶尔尝试使用不符合标准或行规的手头资源”。最终,本文开发的量表由10个条目组成,所有题项采用Likert7点量表,“1”代表非常不同意,“7”代表非常同意。

4. 控制变量。为了剔除其他相关因素对企业绩效的影响,本文选取了企业规模[8]、企业年龄[23]、产权类型[17]、所属行业[22]等作为控制变量;鉴于管理者对企业资源管理的重要性,同时控制被试的年龄、性别和受教育程度[40]。

(三)信度与效度

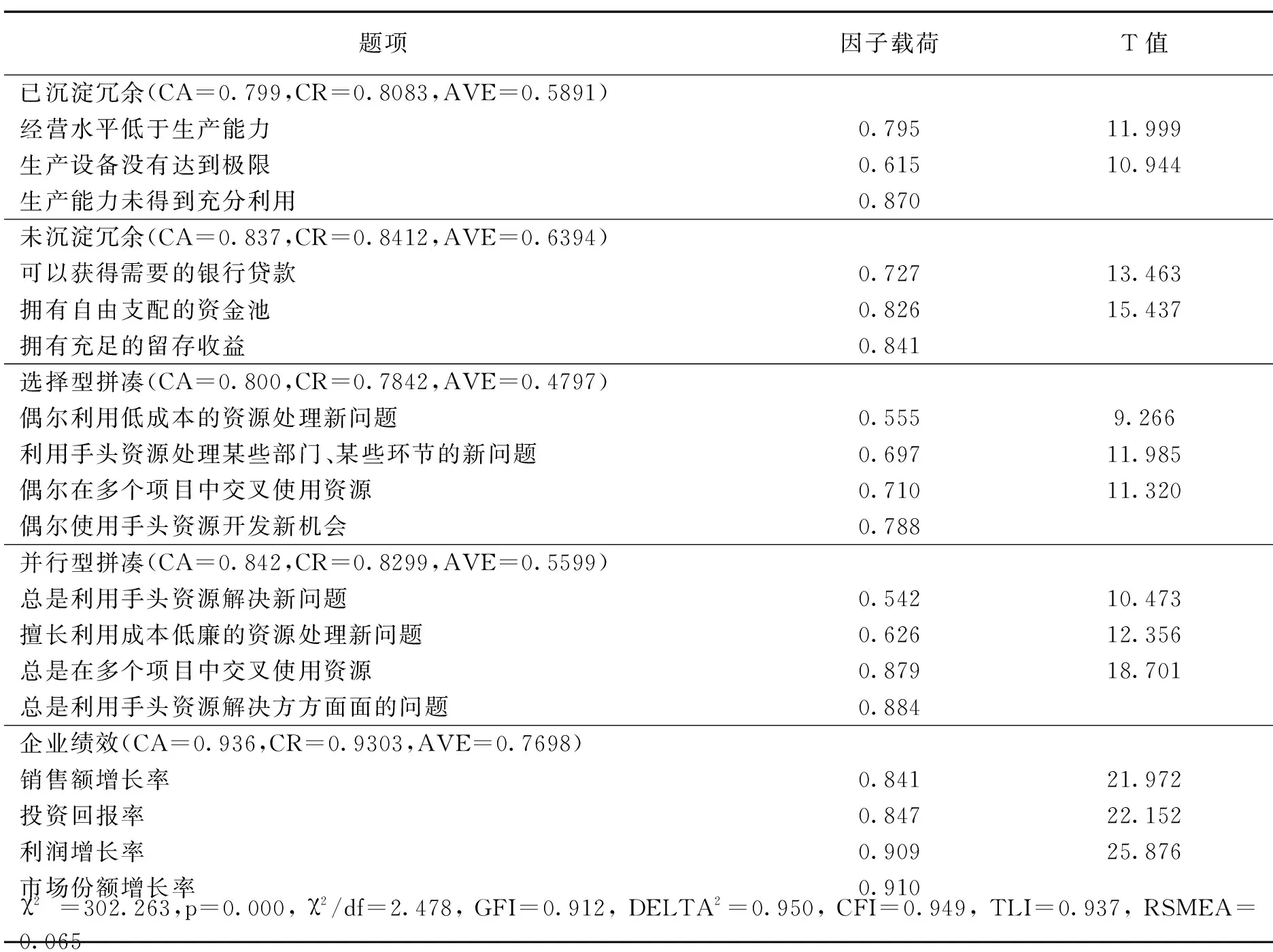

由于两类创业拼凑量表首次在中国情景下使用,因此根据Gerbing和Anderson[41]的建议,我们使用探索性因子分析和验证性因子分析评估量表的内部结构。首先,我们使用探索性因子分析评估测量条目是否与理论预期一致。根据探索性因子分析结果,本文删除了创业拼凑的两个条目。其次,本文通过验证性因子分析进一步确认量表的内部结构。如表2所示,验证性因子分析表明测量模型和数据拟合很好。

我们采用两个方法来评估聚合效度。第一,我们通过计算平均抽取变异量(AVE)评估聚合效度[42],如表2所示,除了选择型拼凑,所有变量的AVE都大于门槛值0.5。第二,如表3所示,本文所有潜变量与各自观测指标之间路径系数的T值的最小值为9.266,都大于门槛值2.0[41],表明量表聚合效度较好。其次,本文依据各变量AVE值的平方根是否大于变量之间的相关系数来评估区分效度[42]。如表3所示,每个AVE值的平方根都大于变量之间的相关系数,说明量表具备较好的区分效度。

表2 变量信度、效度和验证性因子分析结果

注:CA=Cronbach’s Alpha, CR=Composite Reliability, AVE=Average Variance Extracted

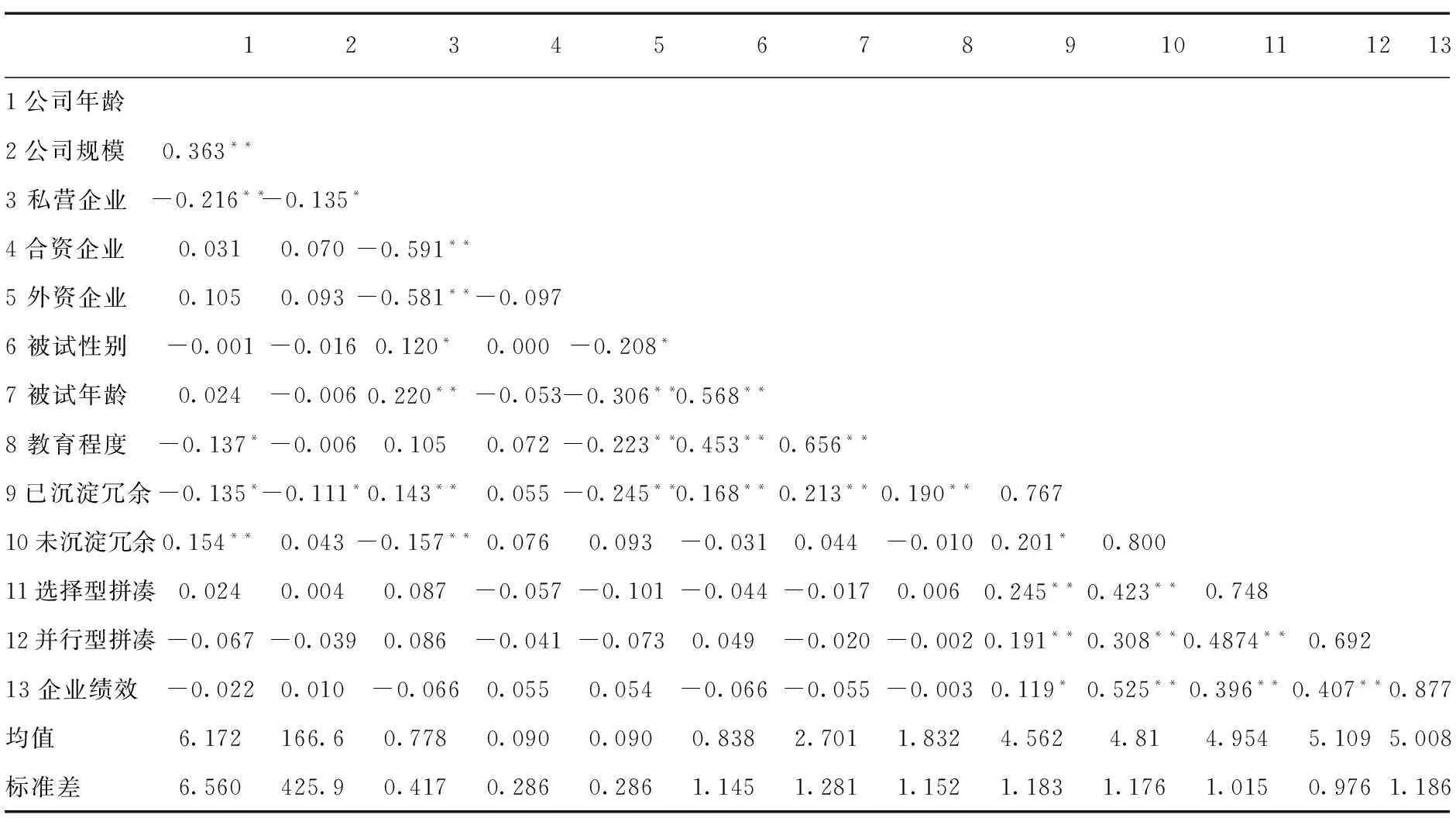

表3 描述性统计和相关系数矩阵

注:***为P<0.001,**为P<0.01,*为P<0.05,样本量为345,下同;虚拟变量企业产权类型以国有企业为参照组;12个行业类型虚拟变量在相关系数表中省略;对角线以下数据为相关系数,对角线上的数据为AVE值的平方根。

我们利用内部一致性系数和组合信度评估量表信度。首先,所有变量的Cronbach’s α都在0.7以上,量表内部一致性较好[43]。鉴于Cronbach’s α(CA)存在高估或者低估变量信度的可能[44],本文进一步计算了变量的组合信度(CR)。结果显示,所有变量的组合信度都高于门槛值0.600[45],因此量表信度良好。

(四)共同方法偏差

为了检验是否存在严重的共同方法偏差,我们首先采用了Harman单因子方法[46]。探索性因子分析的结果表明特征值大于1的因子共有5个,解释了70.449%的方差,其中第一个因子仅解释了17.052%的方差,说明共同方法偏差不会导致变量间显著相关。其次,本文还使用验证性因子分析来检验共同方法偏差[47],结果表明单因子模型的拟合优度(χ2=390.209,df=132)与表2显示测量模型的拟合优度(χ2=302.263,df=122)相比较差,再次说明本研究不存在严重的共同方法偏差。

四、分析与结果

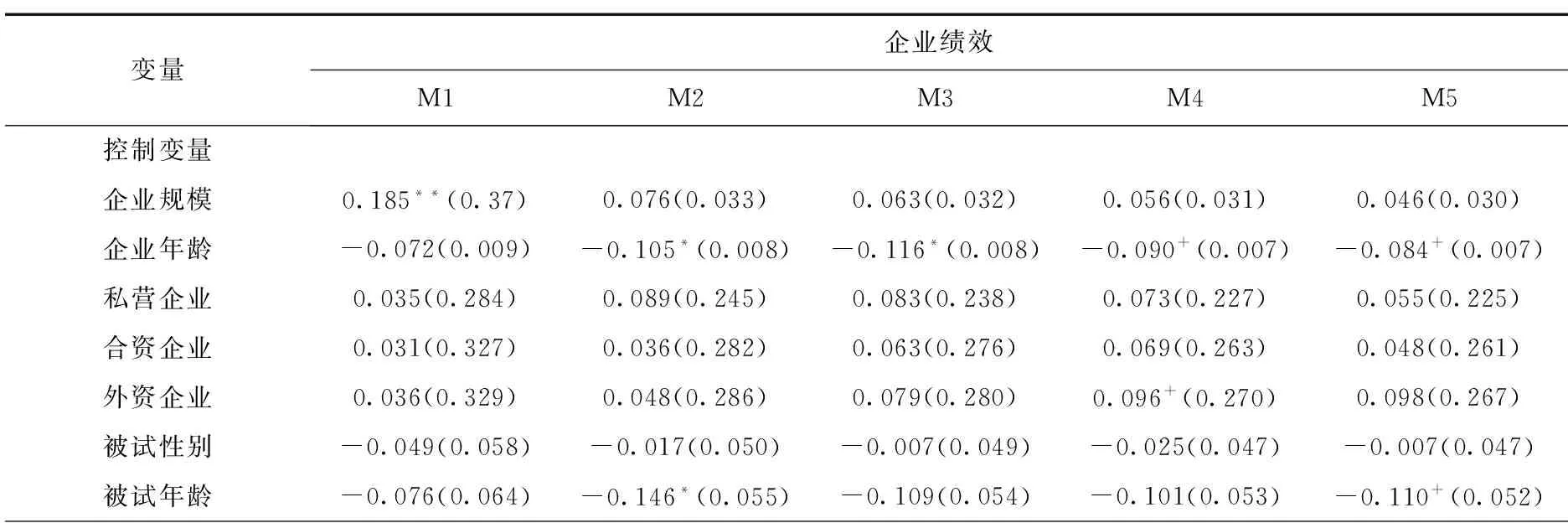

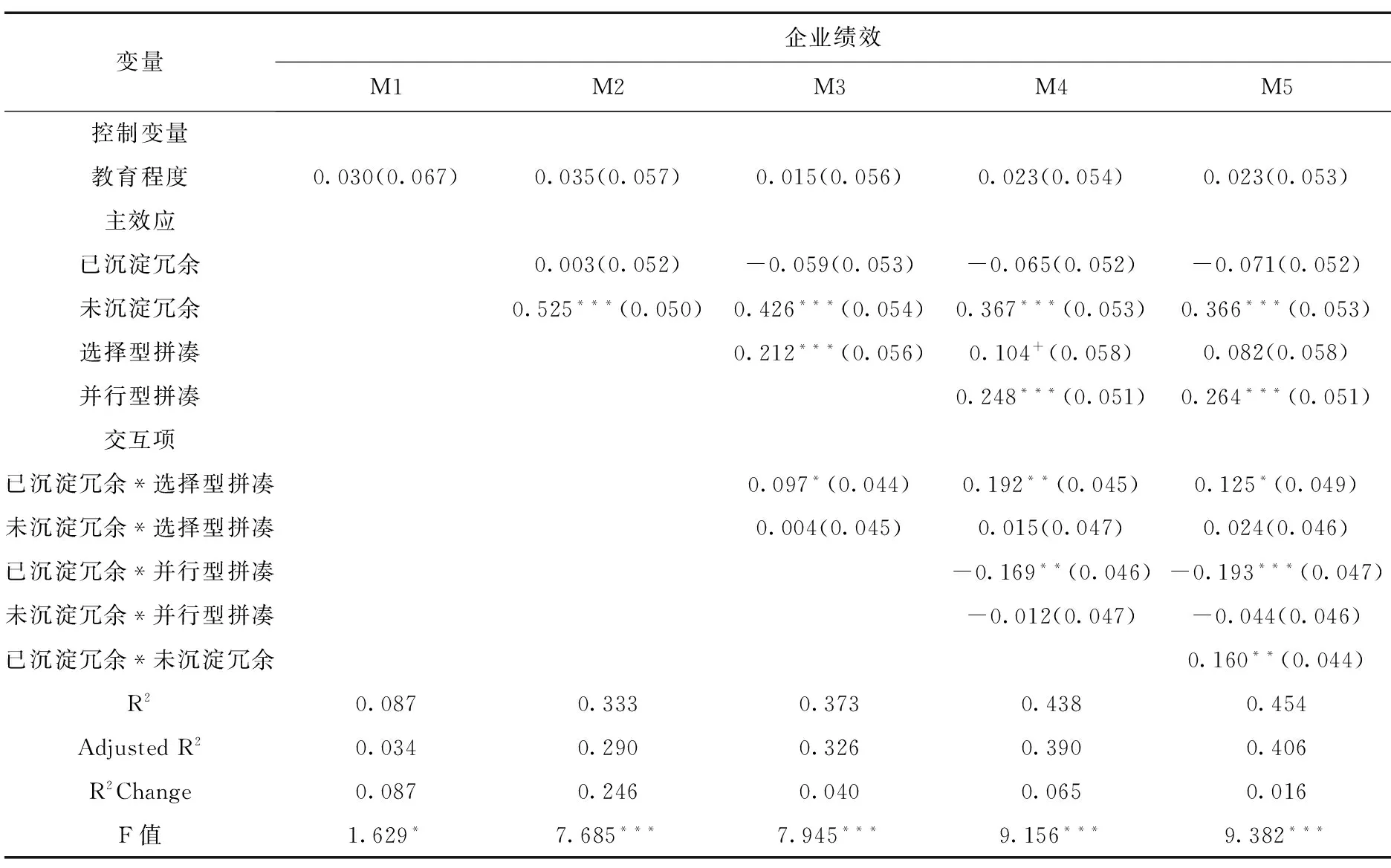

本研究相关变量的均值、标准差和相关系数如表4所示。本研究采用层次回归方法检验上述假设,模型1至模型5的因变量均为企业绩效,并逐步加入了控制变量、自变量、调节变量及交互效应。

表4 层次回归分析结果

续表4

变量企业绩效M1M2M3M4M5控制变量教育程度0.030(0.067)0.035(0.057)0.015(0.056)0.023(0.054)0.023(0.053)主效应已沉淀冗余0.003(0.052)-0.059(0.053)-0.065(0.052)-0.071(0.052)未沉淀冗余0.525***(0.050)0.426***(0.054)0.367***(0.053)0.366***(0.053)选择型拼凑0.212***(0.056)0.104+(0.058)0.082(0.058)并行型拼凑0.248***(0.051)0.264***(0.051)交互项已沉淀冗余*选择型拼凑0.097*(0.044)0.192**(0.045)0.125*(0.049)未沉淀冗余*选择型拼凑0.004(0.045)0.015(0.047)0.024(0.046)已沉淀冗余*并行型拼凑-0.169**(0.046)-0.193***(0.047)未沉淀冗余*并行型拼凑-0.012(0.047)-0.044(0.046)已沉淀冗余*未沉淀冗余0.160**(0.044)R20.0870.3330.3730.4380.454AdjustedR20.0340.2900.3260.3900.406R2Change0.0870.2460.0400.0650.016F值1.629*7.685***7.945***9.156***9.382***

注:行业类型以农副食品加工业为参照组,受篇幅所限,省略了12个虚拟变量(13个行业)的系数。

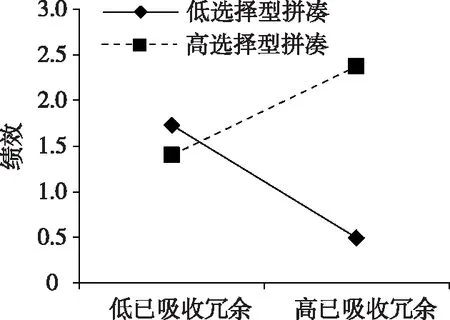

模型3的结果显示,选择型拼凑对已沉淀冗余和企业绩效的关系有显著的调节作用(M3:β=0.097,p<0.050),H1a得到数据支持。如图2所示,对倾向于使用选择型拼凑的企业而言,已沉淀冗余正向影响企业绩效(β=0.125,p<0.050);而对于不倾向于使用选择型拼凑的企业,已沉淀冗余负向影响企业绩效,但在0.1的水平上不显著(β=-0.104,ns)。同时,选择型拼凑对未沉淀冗余和企业绩效关系的调节作用不显著(M3:β=0.015,ns),H1b未得到数据支持。

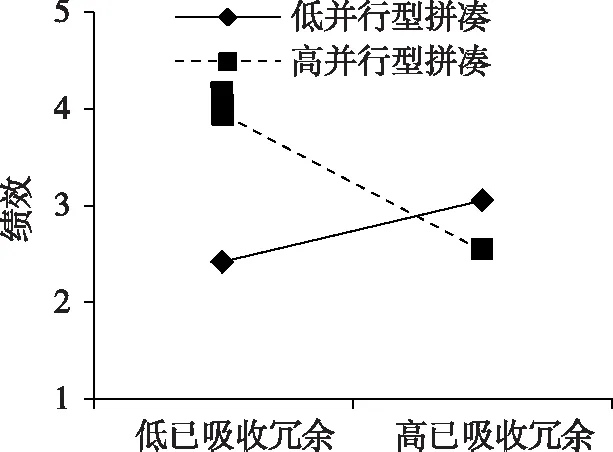

模型4结果显示,并行型拼凑对已沉淀冗余和企业绩效的关系有显著的调节作用(M4:β=-0.169,p<0.010),H2a得到数据支持。如图3所示,对倾向于使用并行型拼凑的企业而言,已沉淀冗余负向影响企业绩效(β=-0.234,p<0.000);而对于不倾向于使用并行型拼凑的企业,已沉淀冗余正向影响企业绩效,但不显著(β=0.104,ns)。同时,并行型拼凑对未沉淀冗余和企业绩效关系的调节作用不显著(M4:β=-0.044,ns),H2b未得到数据支持。

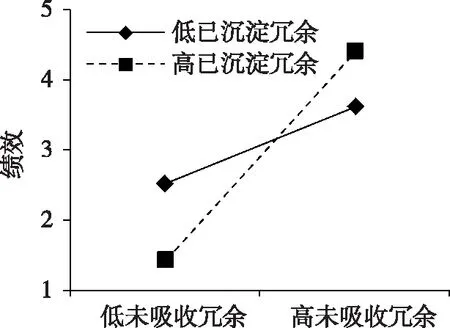

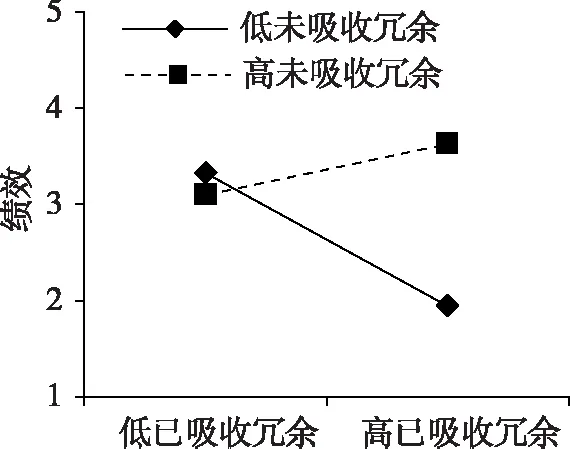

模型5结果显示,已沉淀冗余和未沉淀冗余对企业绩效存在正向的交互作用(M5:β=0.150,p<0.050),H3得到数据支持。如图4a所示,当已沉淀冗余较多时,未沉淀冗余对企业绩效的正向影响更加显著(β低=0.176,p<0.000;β高=0.496,p<0.000);如图4b所示,当未沉淀冗余较少时,已沉淀冗余负向影响企业绩效(β=-0.231,p<0.000),当未沉淀冗余较多时,已沉淀冗余正向影响企业绩效(β=0.089,ns)。

图2 选择型拼凑的调节作用

图3 并行型拼凑的调节作用

图4a 已沉淀冗余的调节作用

图4b 未沉淀冗余的调节作用

五、结 语

为了解决冗余资源和企业绩效关系的争议,本文检验了创业拼凑对冗余资源和企业绩效关系的调节作用,以及已沉淀冗余和未沉淀冗余的交互效应对企业绩效的影响。我们发现:(1) 对倾向于使用选择型拼凑的企业而言,已沉淀冗余对企业绩效有正向影响;对不倾向于使用选择型拼凑的企业而言,已沉淀冗余对企业绩效的影响不显著;(2) 对倾向于使用并行型拼凑的企业而言,已沉淀冗余对企业绩效有负向影响;对不倾向于使用并行型拼凑的企业而言,已沉淀冗余对企业绩效的影响不显著;(3) 已沉淀冗余和未沉淀冗余对企业绩效存在正向的交互效应。但是,两类拼凑对未沉淀冗余和企业绩效关系的调节作用均未得到支持。这可能是因为未沉淀冗余流动性较高,能够被广泛地配置到经营活动的各个流程,对企业绩效有较强的直接作用,导致拼凑的调节作用不显著。

上述结论的理论贡献主要体现在以下三方面:第一,为打开冗余资源开发过程的黑箱,我们引入了创业拼凑概念,并检验了创业拼凑对冗余资源和企业绩效关系的调节作用。研究发现创业拼凑对冗余资源(尤其是已沉淀冗余)和企业绩效的关系存在显著的调节作用,是冗余资源转化为企业绩效的重要权变因素。既有关于冗余资源和企业绩效关系的情景研究聚焦探讨客观环境的约束,例如企业年龄[23]、所属行业[22]、金融危机[37]等,而对于企业如何开发冗余资源的相关研究则较少。这一发现弥补了冗余资源开发领域的研究空白,深化了既有研究对于冗余资源和企业绩效关系的理解。

第二,本文根据拼凑的范围和频率,将创业拼凑分为选择型拼凑和并行型拼凑,并分别检验了它们对冗余资源和企业绩效关系的调节作用。我们发现两类拼凑的调节作用存在显著差异,倾向于采用选择型拼凑的企业,有利于发挥已沉淀冗余的潜在价值,提高企业绩效;而并行型拼凑不仅无法开发已沉淀冗余的效用,反而会导致已沉淀冗余对企业绩效的消极影响。这一发现表明致力于开发冗余资源的创业拼凑不仅需要发挥创造性,也需要保持一定的计划性。例如,选择型拼凑的事前准备有利于从全局观来考察某一拼凑方案是否有价值,通过事后反馈有利于从长期视角来看冗余资源开发的价值。然而,并行型拼凑频繁地辗转于各项目、各领域之间,导致无法保持计划性。

第三,本文检验了已沉淀冗余和未沉淀冗余的交互效应对企业绩效的影响,结果表明已沉淀冗余和未沉淀冗余不仅对企业绩效存在独立影响,还会对企业绩效产生正向交互作用。上述结论说明两类冗余资源对企业绩效的影响并不完全相互独立,从冗余资源结构的视角,深化了冗余资源和企业绩效关系的理解。此外,过往研究主要关注未沉淀冗余对企业绩效的影响[36,38],忽略了已沉淀冗余的价值。本研究表明,尽管已沉淀冗余对企业绩效没有显著的正向影响,但是它对企业绩效存在间接贡献。我们发现,已沉淀冗余可以增强未沉淀冗余对企业绩效的积极作用。上述研究结论强调了已沉淀冗余的价值,是对既有关于已沉淀冗余和企业绩效关系研究的有效补充。

本研究对企业管理人员也有一定的实践启示。首先,企业应重视对冗余资源的管理开发[13,49],创业拼凑为冗余资源的开发,尤其是当下众多企业去产能提供了一个新的思路。尤其在技术变革、产品更新愈加迅速的商业环境中,冗余资源形成的速度越来越快,大刀阔斧“去冗余”的方式是不切实际的。企业通过创业拼凑创造性地重组并开发冗余资源,实现“旧瓶装新酒”,不仅可以成功淘汰落后产能,同时还可以发挥这些资源的价值[33]。其次,切忌将创业拼凑视为灵丹妙药(silver bullet)。尽管创业拼凑可能带来意料之外的创造性结果[30],但其“反标准化”的特点导致拼凑的结果必然存在一定的风险[13,50]。企业应当做一个“巧妇”,利用选择型拼凑开发冗余资源的潜在价值,而不应该做一个“懒妇”,将并行型拼凑视为生存之道,来应对企业面临的所有问题和威胁。最后,不要孤立地看待一种冗余资源[2]。就本文的结论而言,尽管已沉淀冗余对企业绩效没有显著的正向影响,但是它可以增强未沉淀冗余对企业绩效的积极作用(如图4a所示)。因此,企业应当基于整体格局来看待资源的价值,避免企业资源缺位[15]。

本文的局限主要表现在对冗余资源的分类上。根据冗余资源的流动性和专用性,本文将冗余资源分为未沉淀冗余和已沉淀冗余,但没有进一步区分资源类型。既有研究发现一种资源的开发方式可能并不适用于另一种资源[51],未来的研究应当区分人力资本冗余、财务冗余等[18],甚至应该进一步细分不同工作内容的人力资源冗余[24],并检验创业拼凑对各类冗余资源的调节作用是否存在差异。同时,在界定冗余资源时,研究应区分良性冗余和恶性冗余。以已沉淀冗余为例,未被完全使用的产能可能是某一新产品的生产线,也可能是某一淘汰产品的生产线,但前者的价值显然高于后者[52]。从效果推理的逻辑来看,针对不同价值的冗余资源,拼凑者(bricoleur)会为其寻找的不同的结果[31]。未来研究应尝试开发该分类冗余资源的测量量表,针对良性冗余和恶性冗余,考察不同的绩效要求,进一步细化研究结论。

[1] Cyert R, March J. A Behavioral Theory of the Firm[M]. Englewood Cliffs, NJ: Prentice-Hall, 1963.

[2] Bourgeois LJ. On the Measurement of Organizational Slack[J]. Academy of Management Review, 1981, 6(1): 29-39.

[3] Liu H, Ding X, Guo H, Luo J. How Does Slack Affect Product Innovation in High-Tech Chinese Firms: The Contingent Value of Entrepreneurial Orientation[J]. Asia Pacific Journal of Management, 2014, 31(1): 47-68.

[4] Chen C J, Huang Y F. Creative Workforce Density, Organizational Slack, and Innovation Performance[J]. Journal of Business Research, 2010, 63(4): 411-417.

[5] Baker T, Nelson R E. Creating Something from Nothing: Resource Construction through Entrepreneurial Bricolage[J]. Administrative Science Quarterly, 2005, 50(3): 329-366.

[6] Mosakowski E. Overcoming Resource Disadvantages in Entrepreneurial Firms: When Less is More[M]// Hitt M, Ireland D Sexton, D, & Camp, M., Strategic Entrepreneurship: Creating an Integrated Mindset. Oxford: Blackwell, 2002: 106-126.

[7] Jensen M C, Meckling W H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Social Science Electronic Publishing, 1976, 3(4): 305-360.

[8] Bradley S W, Wiklund J, Shepherd D A. Swinging a Double-Edged Sword: The Effect of Slack on Entrepreneurial Management and Growth[J]. Journal of Business Venturing, 2011, 26(5): 537-554.

[9] Reuer J J, Leiblein M J. Downside Risk Implications of Multinationality and International Joint Ventures[J]. Academy of Management Journal, 2000, 43(2): 203-214.

[10] 戴维奇. 组织冗余、公司创业与成长:解析不同冗余的异质影响[J]. 科学学与科学技术管理, 2012(6): 156-164.

[11] Levi-Strauss C. The Savage Mind[M]. Chicago: University of Chicago Press, 1968: 17-18.

[12] Geoffrey D, Sandip B. Optimization or Bricolage? Overcoming Resource Constraints in Global Social Entrepreneurship[J]. Strategic Entrepreneurship Journal, 2013, 7(1): 26-49.

[13] Rönkkö M, Peltonen J, Arenius P. Selective or Parallel? Toward Measuring the Domains of Entrepreneurial Bricolage[M]// Corbett A C, Katz J A. Advances in Entrepreneurship, Firm Emergence and Growth. Entrepreneurial Resourcefulness: Competing With Constraints. Emerald Group Publishing Limited, 2013: 43-61.

[14] Dan M, Geiger, SW. The Organizational Slack and Performance Relationship: A Configurational Approach[J]. Management Decision, 2015a, 53(10): 2339-2355.

[15] Dan M, Geiger S W. A Reexamination of the Organizational Slack and Innovation Relationship[J]. Journal of Business Research, 2015b, 68(12): 2683-2690.

[16] Sharfman, M P, Wolf G, Chase R B, Tansik D A. Antecedents of Organizational Slack[J]. Academy of Management Review, 1988, 13(4): 601-604.

[17] Tan J, Peng MW. Organizational Slack and Firm Performance during Economic Transitions: Two Studies from an Emerging Economy[J]. Strategic Management Journal, 2003, 24(13): 1249-1263.

[18] Bradley SW, Shepherd DA, Wiklund J. The Importance of Slack for New Organizations Facing “Tough” Environments[J]. Journal of Management Studies, 2011, 48(7): 1071-1097.

[19] Vanacker T, Collewaert V, Paeleman I. The Relationship between Slack Resources and the Performance of Entrepreneurial Firms: The Role of Venture Capital and Angel Investors[J]. Journal of Management Studies, 2013, 50(6): 1070-1096.

[20] 邹国庆, 倪昌红. 经济转型中的组织冗余与企业绩效:制度环境的调节作用[J]. 中国工业经济, 2010(11): 120-129.

[21] Voss G B, Sirdeshmukh D Voss Z G. The Effects of Slack Resources and Environmental Threat on Product Exploration and Exploitation[J]. Academy of Management Journal, 2008, 51(1): 147-164.

[22] Wefald A J, Rust K G, Downey R G, Rust K G. Organizational Slack, Firm Performance, and the Role of Industry.[J]. Journal of Managerial Issues, 2010, 22(1): 70-87.

[23] George G. Slack Resources and the Performance of Privately Held Firms[J]. Academy of Management Journal, 2005, 48(4): 661-676.

[24] Mishina Y, Pollock T G, Porac J F. Are More Resources always Better for Growth? Resource Stickiness in Market and Product Expansion[J]. Strategic Management Journal, 2004, 25(12): 1179-1197.

[25] Ju M, Zhao H. Behind Organizational Slack and Firm Performance in China: The Moderating Roles of Ownership and Competitive Intensity[J]. Asia Pacific Journal of Management, 2009, 26(4): 701-717.

[26] Simsek Z, Veiga J F, Lubatkin MH. The Impact of Managerial Environmental Perceptions on Corporate Entrepreneurship: Towards Understanding Discretionary Slack’s Pivotal Role[J]. Journal of Management Studies, 2007, 44(8): 1398-1424.

[27] Paeleman I, Vanacker T. Less is More, or Not? On the Interplay between Bundles of Slack Resources, Firm Performance and Firm Survival[J]. Journal of Management Studies, 2015, 52(6): 819-848.

[28] Sirmon D G, Hitt M A, Ireland R D. Managing Firm Resources in Dynamic Environments to Create Value: Looking inside the Black Box[J]. Academy of Management Review, 2007, 32(1): 273-292.

[29] Welter C, Mauer R, Wuebker R J. Bridging Behavioral Models and Theoretical Concepts: Effectuation and Bricolage in the Opportunity Creation Framework[J]. Strategic Entrepreneurship Journal, 2016, 10(1): 5-20.

[30] Senyard J, Baker T, Steffens P, Davidsson, P. Bricolage as a Path to Innovativeness for Resource-Constrained New Firms[J]. Journal of Product Innovation Management, 2014, 31(2): 211-230.

[31] 于晓宇, 李雅洁, 陶向明. 创业拼凑研究综述与未来展望[J]. 管理学报, 2017, 14(2): 306-316.

[32] Zahra S A, Sapienza H J, Davidsson P. Entrepreneurship and Dynamic Capabilities: A Review, Model and Research Agenda[J]. Journal of Management Studies, 2006, 43(4): 917-955.

[33] Sirmon D G, Hitt M A. Managing Resources: Linking Unique Resources, Management, and Wealth Creation in Family Firms[J]. Entrepreneurship Theory and Practice, 2003, 27(4): 339-358.

[34] Wernerfelt B A. Resource-Based View of the Firm[J]. Strategic Management Journal, 1984, 5(2): 171-180.

[35] Song M, Droge C, Hanvanich S, Calantone R. Marketing and Technology Resource Complementarity: An Analysis of Their Interaction Effect in Two Environmental Contexts[J]. Strategic Management Journal, 2005, 26(3): 259-276.

[36] Dai W, Kittilaksanawong W. How Are Different Slack Resources Translated into Firm Growth? Evidence from China[J]. International Business Research, 2014, 7(2): 1-12.

[37] 李晓翔, 刘春林. 困难情境下组织冗余作用研究:兼谈市场搜索强度的调节作用[J]. 南开管理评论, 2013(3): 140-148.

[38] Black J A, Boal K B. Strategic Resources: Traits, Configurations and Paths to Sustainable Competitive Advantage[J]. Strategic Management Journal, 1994, 15(S2): 131-148.

[39] Atuahene-Gima K, Li H. Strategic Decision Comprehensiveness and New Product Development Outcomes in New Technology Ventures[J]. Academy of Management Journal, 2004, 47(4): 583-597.

[40] 赵文红, 李秀梅. 资源获取、资源管理对创业绩效的影响研究[J]. 管理学报, 2014(10): 1477-1483.

[41] Anderson J C, Gerbing D W. Some Methods for Respecifying Measurement Models to Obtain Unidimensional Construct Measurement[J]. Journal of Marketing Research. 1982, 19(4): 453-460.

[42] Fornell C, Larcker D F. Evaluating Structural Equation Models with Unobservable Variables and Measurement Error[J]. Journal of Marketing Research. 1981, 18(1): 39-50.

[43] Nunnally J C. Psychometric Theory[M]. New York: McGraw-Hill, 1978.

[44] Zumbo B D, Gadermann, A.M, Zeisser, C. Ordinal Versions of Coefficients Alpha and Theta for Likert Rating Scales.[J]. Journal of Modern Applied Statistical Methods, 2007, 6(1): 21-29.

[45] Hair J F, Black W C, Babin B J, Anderson R E, Tatham R L. Multivariate Data Analysis[M]. Pearson Prentice Hall, Uppersaddle River, 2006.

[46] Podsakoff P M, MacKenzie S B, Lee J Y, Podsakoff N P. Common Method Biases in Behavioral Research: A Critical Review of the Literature and Recommended Remedies[J]. Journal of Applied Psychology, 2003, 88(5): 879-903.

[47] Slater S F, Olson E M, Hult G T M. The Moderating Influence of Strategic Orientation on the Strategy Formation Capability-Performance Relationship[J]. Strategic Management Journal. 2006, 27(12): 1221-1231.

[48] Peng M W, Li Y, Xie E, Su Z. CEO Duality, Organizational Slack, and Firm Performance in China[J]. Asia Pacific Journal of Management, 2010, 27(4): 611-624.

[49] Madhok A, Tallman S B. Resources, Transactions and Rents: Managing Value through Interfirm Collaborative Relationships[J]. Organization Science, 1998, 9(3): 326-339.

[50] Garud R, Karnøe P. Bricolage versus Breakthrough: Distributed and Embedded Agency in Technology Entrepreneurship[J]. Research Policy, 2003, 32(2): 277-300.

[51] Combs J G, Ketchen Jr.DJ, Ireland R D, Webb J W. The Role of Resource Flexibility in Leveraging Strategic Resources[J]. Journal of Management Studies, 2011, 48(5): 1098-1125.

[52] Lee H L, Padmanabhan V, Whang S. Information Distortion in a Supply Chain: The Bullwhip Effect[J]. Management Science, 1997, 43(4): 546-558.

(责任编辑 余 敏)

2017-03-15

国家自然科学基金面上项目“创业企业新产品开发项目失败中创业学习的形成机制及对随后机会识别的影响研究”(71472119)成果之一。

于晓宇(1982—),男,山东章丘人,管理学博士,上海大学管理学院教授,研究方向:创业、创新与战略。

F273.4

A

1671-511X(2017)04-0052-11

猜你喜欢

中学生数理化·八年级物理人教版(2022年3期)2022-03-16

吉林广播电视大学学报(2021年4期)2022-01-14

作文成功之路·小学版(2020年5期)2020-06-11

小天使·一年级语数英综合(2018年11期)2018-11-23

资源再生(2017年3期)2017-06-01

妈妈宝宝(2017年3期)2017-02-21

老年医学与保健(2017年6期)2017-02-06

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26

中国医药生物技术(2015年4期)2015-12-26