股权结构与现金股利政策:基于2005—2014年的实证数据

2017-08-07 13:31戚家勇

财政监督 2017年15期

●戚家勇

股权结构与现金股利政策:基于2005—2014年的实证数据

●戚家勇

股权结构会严重影响股利政策的制定。本文以上市公司2005年至2014年的股权结构变化为研究对象,以股权分置改革为区分点,深入分析股权结构的变化趋势对股利政策的影响大小,同时区分股权属性和股权集中度进行分析,研究发现:在股权集中度方面,公司股权结构中存在第一大股东并且持股比例较高,处于控股状态时,公司股权集中度越高,公司越倾向于派发现金股利,即二者呈正比例关系;在股权属性方面,国有股和法人股股东更偏好非现金股利政策,国有性质与现金股利分配水平呈反比例关系。

股权结构 股利政策 股权分置改革 我国上市公司

股利政策与融资政策、投资政策并称为上市公司三大财务决策,同时也是公司可持续发展的重要影响因素。从近期来看,现金股利政策作为重要的股利政策,受到各方利益主体的关注。长期以来股利政策的研究一直没有得到普遍适用的结论。由于股利政策的实施与多个利益主体的博弈有关,加之上市公司存在有众多利益主体例如股东、管理层、债权人等等,各方利益主体从自身利益角度出发,希望公司制定对自身有利的股利政策。

我国上市公司的股利政策严重缺乏连续性与稳定性,因此在学术界有着“中国股利政策之谜”的说法。我国上市公司股利政策中存在不分配股利或是少分配股利的现象,股利政策往往取决于大股东的个人意愿,但是站在证券市场的角度来看,股利政策的不稳定性,现金股利发放的水平与连续性都不令人看好,市场投机行为盛行。这种背景下对股利政策尤其是现金股利政策的分析显得十分重要。

一、文献综述

(一)股权结构文献综述

不同的股权结构类型影响公司绩效的机理存在不同的观点。以 Berle和Means(1980)为代表,国外学者陆续关注该领域并深入研究。主要有以下三个观点:一是Berle和 Means(1985)最早提出股权集中有利于提高公司治理绩效,认为高度集中的股权结构能有效激发大股东的动力,更好监督经理人。二是认为当股权集中时,大股东将掌握过大权力,在利益冲突的情况下大股东会优先考虑自身利益忽视中小股东的诉求,尤其是在缺乏监管的情况下,大股东很可能实行自身利益优先的策略,从而使企业利益受损,因此比如将股权分散。三是认为股权结构并没有显著影响公司治理。

国内学界对上市公司的股权结构和公司绩效之间具体存在着何种关系,不同学者研究得出的结果存在着明显分歧,总体来看国内学者对两者关系的看法分为四类——国有股比例与公司绩效呈正相关关系、负相关关系、U型关系以及相关关系不显著。

(二)股利政策文献综述

我国证券市场起步较晚,上市公司股利政策与国外有较大差异,但仍有学者借鉴国外研究成果结合我国国情取得了大量成果,集中在股利结构对股利政策的影响。吕长江和王克敏(1999)找出影响股利政策选择的因素进行检验,发现国有股和法人股股东更倾向于选择非现金股利政策;何卫东(2004)研究股权分置改革带来流通股份与非流通股份的流动性价差与非流通股东的自利行为之间的关系;范娟(2011)认为股权结构中第一大股东持股比例、总股本规模对股利政策具有较大影响;许静和张延良(2013)从股权集中度方面表明股权集中度越高,越倾向于选择现金股利政策;黄德忠、秦利兰和张俭(2013)分析了 2007—2011年A股749家民营公司数据,表明第一大股东持股比例即股权集中度与派发的现金股利呈正向关系,股权制衡度与现金股利呈负向关系,市场化程度与现金股利呈正向关系;武晓玲和瞿明磊(2013)认为大股东对现金股利有较强偏好,机构投资者和管理层持股不能有效限制利益侵占行为。

二、中国上市公司股权结构和股利政策的现状分析

(一)中国上市公司股权结构的变化

相对于国外成熟股票市场中大多数上市公司的股权结构而言,中国上市公司的股权结构呈现出比较复杂的特点。以股权分置改革为界点,大体上可分为两个时期。股权分置改革是一个具有中国特色的企业所有权制度,主要针对国有上市公司(包括在内地、中国香港上市的中国国有企业),实现国有股,法人股,普通股这三者“同股同权”(所谓同股同权,是指同一类型的股份应当享有一样的权利。这里的“同股同权,同股同利”,是有条件的,是建立在同次发行的股票,每股的发行条件和价格应当相同的基础上)、“同股同利”。

表1 2005—2015年中国上市股权结构比较

三、股权结构对现金股利政策影响的实证分析

(一)股权结构对现金股利政策的影响

1、样本范围的选取。本文选取在2005年年底在深沪两市成立的852家上市公司,以2005—2014年[2015年部分数据缺失因此选用2005—2014年之间的10年间数据。]为观测年度作为研究对象。为尽量避免数据对分析结果的影响,确保数据的准确性,本文在选取数据时:选择只发行A股的公司,避免不同类型的股票对研究结果造成影响;剔除新上市的公司,保证数据的稳定性;剔除ST、PT类公司及财务数据不完整的公司。

2、数据的选取。本文的数据主要整理来自于国泰安数据库,其他来自各大财经类相关网站等。

在通过对2005—2014年样本数据的整理后,分别选择股权集中度和股权属性的指标。从股权属性方面:以国有企业和非国有企业为划分标准,研究他们在分配现金股利时水平上的差异;从股权集中度方面:根据第一大股东占股比大小和前五大股东占股比来分析股权集中度对上市公司发放现金股利的影响。

(二)股权属性对现金股利政策影响的描述性统计

从整体来看,股权分置改革之后2005—2014这10年间,选择发放现金股利的上市公司总数大致呈增加的趋势(偶有下降的波动但不影响大趋势)。2005年有414家公司发放现金股利,到了2014年这个数字就增加到513。而在金融危机后的2009—2014年,这种增加趋势更加明显,并达到2014年的513家。另一方面,分红公司总数在增加,平均税后派息数值上则也呈现增加的趋势:从2005年的0.126增加到2012年的0.145。其中2008年可能受到金融危机的不良影响,数值上由2007年的0.136减少到0.124,减少了0.012,减少的幅度达到8.8%。接下来2009年延续了这种减少的趋势跌至0.118。之后经济开始渐渐复苏,平均税后派息值在数值上也有了回升的趋势,2014年达到0.145。

表2 我国上市公司派息情况概览

从结构上来看,2005年选择分红的国有企业和非国有企业分别有99和315家,占比23.9%和76.1%。这表明在股权分置改革后2005年选择发放现金股利的非国有企业占主导地位。这一指标在2009年进一步拉大,2009年选择发放现金股利的非国有企业达340家,占总数的81.3%,而国有企业仅78家,占比18.7%。其次,国有企业在平均税后派息这一指标上从2005年的0.114到2014年的0.113这十年间虽有波动总体来说却变化不大,非国有企业的指标则是从2005年的0.130上升到2014年的0.151。这一指标的下降可能是因为期间受到金融危机的影响,但很明显国有企业的数据不尽如人意,而对于非国有企业而言,在此大背景下不降反升和国有企业形成了巨大的反差。

上市公司依据派息水平可以分为四大类:极高分红公司,较高分红公司,一般分红公司和低分红公司:

1、极高分红公司。从数量上来看,极高分红公司的个数从2005年的26个增加到2014年的49个,总体来说呈上升趋势。从股权结构属性来看,国有企业从2005年的6家减少到2014年的3家,降幅达到50%。与之相反的是,非国有企业从 2006年的 20家增加到 2014年的 46家,涨幅高达130%。

表3 极高分红上市公司统计

2、较高分红公司。从数量上来看,较高分红公司的个数从2005年的41个历经涨跌最后到2014年的43个,与较高分红公司特征相似,期间并没有特别大的变动。从股权结构属性来看,国有企业则是从2005年的7家增加到2014年的10家,增幅达到42.86%,具有很明显的增加趋势。而与之相反的是,非国有企业从2005年的34家减少到2014年的33家,略有下降。

表4 较高分红上市公司统计

3、一般分红公司。从数量上来看,一般分红公司从2005年的117家上升到2014年的126家,呈现小幅度的上升趋势。从股权结构属性来看,国有企业的家数从2005年的26家下降到2014年的20家,下降幅度达到23.08%。而非国有企业则是从05年的91家上升到14年的106家,上升幅度达16.48%。在一般分红公司中同样在存在国有企业减少,非国有企业增加的现象,只是相对于极高分红公司的大幅度而言并没有那么明显,但是依然能发现出现了下降。

表5 一般分红公司上市公司统计

4、极低分红公司。从数量上来看,极低分红公司从2005年的231家上升到2014年的295家,上升幅度达到27.71%。从股权结构属性来看,国有企业的家数从2005年的61家下降到2014年的50家,下降幅度达到18.03%。而非国有企业则是从05年的170家上升到14年的245家,上升幅度达44.12%。在极低分红公司中同样在存在国有企业大幅减少,非国有企业大幅增加的现象。

表6 极低分红上市公司统计

股权分置改革后,上市公司选择发放现金股利的企业中,国有企业无论是从数量上还是份额上均有不断下降的趋势;而非国有企业却是在数量和份额两方面均出现了增长。进一步而言,结合上市公司股权结构的股权属性分析可以得出以下结论:非国有属性通常对现金股利分红有促进作用,具有正相关性,而国有属性则与之相反,呈负相关性。

(三)现金股利政策与股权集中度的相关性研究

第一大股东持股占比大小这项指标可以表示股权集中度,通过分析第一大股东持股占比在30%、40%、50%以上的上市公司以及其派息水平可以得到以下数据:

表7 派息水平与股权集中度的关系

从表中的数据可以看出,平均税后派息的大小随着第一大股东持股占比的增大而增大。在第一大股东持股占比大于30%的上司公司中,平均派息比达到了0.144,在第一大股东占比大于40%的上市公司中,平均派息比为0.153,在第一大股东占比大于50%的上市公司中,平均派息比为0.171,可以看出股权集中度越高的公司派息越高。通过对上表数据分析总结可以得出结论,股权集中度可以促进派息水平的提高,具有正相关性。

(四)现金股利政策中股权集中度影响程度的多元线性回归分析

1、样本与变量选择。本文将深沪两市选择在2005—2014年发放现金股利的上市公司(2005年之前成立)作为样本。

因变量:选择税后派息作为因变量,此变量可以表示出现金股利的发放水平。

自变量:(1)确定每股收益为自变量。在有效衡量上市公司盈利能力时,通常会采用每股收益这个指标。而盈利能力的大小会对企业选择股利政策的方式和支付水平造成直接的影响,当上市公司具备更优秀的盈利能力时,发放现金股利的可能性便越大,现金股利的分配水平也会更高,因此认定盈利能力能够对现金股利水平造成影响。

(2)确定每股经营活动现金净流量为自变量。每股经营活动净流量是经营活动现金净流量与普通股股数的比值,可以反映公司现金管理质量,拥有更好现金管理质量的公司越有可能去分配现金股利以及分配更高水平的现金股利,公司现金股利水平的高低很大程度上取决于公司的现金流,因此二者是呈正相关的关系。

(3)选取资产负债率作为自变量。资产负债率作为能在一定程度上反映出公司资产结构的指标,同时也能评价公司的债务风险水平。因为资产结构会影响到公司发放现金股利,故这一指标也能在一定程度上影响到现金股利分配水平。如果上市公司出现负债率较高的情况,则它的债务风险水平也较大。当出现这种情况时公司会因为过大的财务压力而不去采取现金股利政策。因此可以认为资产负债率的上升会使现金股利水平下降。

(4)选取第一大股东持股占比作为自变量,并取对数。进而分析该指标对于现金股利水平的影响,证明股权集中度是否与现金股利政策呈正相关性。

2、建立模型。通过对2005—2014年间数据的整理,得到Y=税后派息,X1=每股收益,X2=每股经营活动现金净流量, X3=资产负债率,X4=第一大股东持股占比对数相对应的值,建立模型:

Y=β0+β1X1+β2X2+β3X3+β4X4+δ

通过对10年间的样本进行多元回归,观察第一大股东持股占比大小与现金股利水平的关系,用以证明股权集中度与现金股利水平呈正相关性。

3、回归结果及分析。2005—2014年模型的回归结果及分析

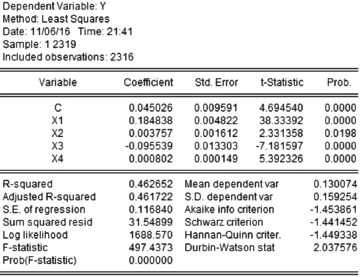

利用Eviews软件分析的结果如下:

表8 2005年-2014年的多元回归分析结果

从表8的数据来看,模型修正样本可决系数为0.462,可决系数R2为0.463,R2的值证明该模型具有较好的拟合优度。F值为497.44,P值为0,说明分析结果可以经过方差齐性检验,自变量对因变量的影响较显著。从模型结果中可以看出,X1,X2,X4的系数都为正,表明它们都与Y呈正相关:每股收益,每股经营活动现金净流量和第一大股东持股占比均与现金股利水平呈正相关性。X3的相关系数为负,表明它与Y呈负相关:资产负债率与现金股利水平呈负相关。值得注意的是,当以每个年份的数据建立模型进行回归分析时,在数个年份X2的系数为负,经调查这些年份曾发生于世界性金融危机、股权分置改革以及股市历史性暴跌等重大金融事件,因此每股经营活动现金净流量数据所反映的每股收益也受到了影响,这也是接下来值得注意需要研究的一点。

4、实证结论。综合以上实证的部分可以得出股权结构对现金股利政策的影响:股权属性方面,在现金分配家数和现金分配额度大小方面,国有企业都逐年减少,非国有企业的情况恰好与之相反。即股权属性中国有属性与现金股利水平负相关,非国有属性与现金股利水平正相关;股权集中度方面,第一大股东持股占比与现金股利分配水平具有正相关的关系。

四、优化股权结构和股利政策的建议

(一)优化股权结构

优化股权结构,根据以上实证得到的结论可以发现现金股利分配的水平与股权集中度是呈正比例的关系,并且在现金分配家数和现金分配额度大小方面,国有企业都逐年减少,而非国有企业逐年增加。第一,建议结合自身的情况,在优化股权结构的大前提下适度提高股权集中度,尤其在非国有上市公司中执行,并不需要大幅提升集中度,这样更有利于现金股利分配水平的提升以及保护各大投资者的利益。第二,由于实证得出结论国有股股东更偏好非现金股利,所以必须要继续推进股权分置改革,加快完成改革的进程,减持国有股,更加有利于现金股利政策的实行。第三,注重培养机构投资者,这些投资者更加注重公司的长期发展而非短期盈利的多少,更加关心公司未来的经营状况,因此他们会选择更加积极地参与到公司治理中,并且他们在公司的治理中所起到的作用较大。

(二)更稳定透明的股利政策

西方国家上市公司一般采用较稳定、支付率较高的股利政策,以此来增加公司股票价格额稳定性和可预见性,提高股东和投资者的信任度,规避外部并购风险。但在我国,上市公司的股利政策多缺乏稳定性和连续性,波动较大,较为随意,并且制定过程不透明,虽然这种情况在股改后有所改善,但仍然达不到理想的效果。因此,应加强市场宣传力度,引导投资者关注上市公司的股利政策与其投资价值间的关系,从而给上市公司审慎对待股利政策的压力。同时引导信用评级机构和其他金融中介将上市公司的股利政策作为其评估的一个标准,从而促使上市公司更加科学地结合绩效和预期发展制定股利政策。

(三)强化市场监管

强化市场监管,完善信息披露制度。随着股权分置改革,一些上市公司的大股东没有遵守股改承诺,做出了一些诸如违规减持这样的恶劣行为,因此必须加强市场监督的力度,完善信息披露制度,巩固和深化股权分置改革的成果,规范有效解决历史遗留问题,使我国证券市场更加稳定安全地发展。

对于股利政策来说,上市公司股权结构只是影响因素之一,还有其他很多因素也会对股利政策造成影响。本文单就股权结构的角度分析了股权属性和股权集中度对股利政策的影响,并没有对其他的影响因素做出研究。为了更好地研究股利政策的影响因素,应该比较全面地搜集影响变量,从各个角度各个层次综合分析,为合理的股利政策提供思路和分析。■

(作者单位:中国石油化工股份有限公司石油勘探开发研究院)

[1]陈强,武晓玲.我国上市公司股权结构分析及改善[J].经济体制改革,1998,(02).

[2]范娟.股权分置改革后我国上市公司股权结构对股利政策的影响研究[D].太原:山西财经大学,2011.

[3]何卫东.非流通“自利”行为,流动性价差和流通股股东的利益保护[R].深圳:深圳证券交易所综合研究所研究报告,2004.

[4]黄德忠,秦利兰,张俭.民营上市公司股权结构对现金股利政策的影响[J].科学决策,2013,(09).

[5]黄志忠.股权比例、大股东“掏空”策略与流通[J].南开管理评论,2006,(01).

[6]刘淑连,胡燕鸿.中国上市公司现金分红实证分析[J].会计研究,2003,﹙04﹚.

[7]吕长江,王克敏.上市公司股利政策的实证分析[J].经济研究,1999,(12).

[8]唐跃军,谢仍明.大股东制衡机构与现金股利的隧道效应——来自1999-2003年中国上市公司的证据[J].南开经济研究,2006,(01).

[9]武晓玲,瞿明磊.上市公司股权结构对股利政策的影响——基于股权分置改革的股权变化数据 [J].山西财经大学学报,2013,(01).

[10]许静,张延良.股权结构对上市公司股利政策的影响分析[J].宏观经济研究,2013,(04).

[11]原红旗.中国上市公司股份政策分析[J].财经研究,2001,(03).

猜你喜欢

今日财富(2019年32期)2019-12-12

现代营销(创富信息版)(2018年10期)2018-10-12

证券市场红周刊(2018年21期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

系统工程学报(2015年3期)2015-02-28

现代企业(2015年9期)2015-02-28

湖南财政经济学院学报(2015年5期)2015-02-27

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27

中国乡镇企业会计(2013年6期)2013-04-01