融资约束及不确定性对非上市制造业R&D投资效率的影响

——基于异质性随机前沿函数的实证研究

2017-07-09 07:07王展祥龚广祥郑婷婷

中央财经大学学报 2017年11期

王展祥 龚广祥 郑婷婷

一、引言及文献回顾

在世界经济整体持续下行及中国经济迈入新常态背景下,实现结构转型及发展动力转换是促进中国经济持续中高速增长的不二选择。结构转型的关键在于制造业,转换发展动力的根本在于创新和研发,由此增加制造业研发投入并提高其研发投资效率是迎接所有挑战的客观需要。德国工业4.0、美国再工业化及《中国制造2025》无不强调制造业研发投资的重要性。习近平在调研中也反复强调要不断增加企业研发投入。中国非上市规模以上制造业研发投资效率是否因融资约束和不确定性而存在效率损失?如果存在,其损失为多少?这种损失在不同规模企业、不同地区之间是否有差异?既有研究对此问题的关注尚显不足。本文用中国工业企业数据库数据,通过构建异质性随机前沿模型,定量分析在融资约束及不确定性条件下中国非上市规模以上制造业研发投资效率问题,为提高制造业研发投资效率提供依据。

融资约束概念自Fazzari(1988)[1]提出以后迅速进入学者的研究视野,从分析企业投资到研发投入再到研发投入效率,从不同融资渠道到信息不对称。现有与本文主题紧密相关的研究主要集中在两个方面:一是融资约束与企业研发投资,二是企业研发投资效率问题。前者主要探讨企业研发投入(投资)的融资渠道、微观影响因素与机理,后者多强调影响到企业研发投资效率的宏观制度环境。

就融资约束与研发投入关系而言,普遍认为企业研发投资较之其他一般投资受到更大的信息不对称约束以及面临更高的调整成本,其融资更为困难(Hall,2002[2];Himmelberg和Petersen,1994[3]),从而发生企业研发投入不足问题。部分国别研究也证实了企业内部的现金流不足是影响企业研发投入的重要影响因素(Hall,1992)[4]。Brown等(2009)[5]则对融资约束与研发投入之间的内在联系机制进行研究,表明金融发展有助于促进企业研发投入。张杰、芦哲和郑文平等(2012)[6]利用大样本微观数据,对国有与民营企业的融资约束、融资渠道与研发投入关系进行实证,研究发现融资约束对民营企业研发投入有抑制效应,现金流、注册资本与商业信用是民营企业研发投入的主要融资渠道,而现金流、注册资本与银行贷款则是国有企业研发投入的主要融资渠道。孙晓华、王昀和徐冉(2015)[7]基于中国大中型工业企业面板数据,实证研究发现工业企业的研发投入存在融资约束,且与企业内部现金流正相关,金融深化利于缓解研发投入对企业内部现金流的依赖,资本市场尚没有成为有效的企业研发投入融资渠道。蔡地、万迪昉和罗进辉(2012)[8]利用世界银行6 826家民营企业调查数据,发现产权保护水平越高、融资约束越低,越有利于促进民营企业研发意愿和研发投入强度。谢家智、刘思亚和李后建(2014)[9]利用世界银行公布的投资环境调查数据,研究发现融资约束会抑制企业的研发投资,企业高管的政企关联也负向影响企业研发投入。顾群和翟淑萍(2014)[10]则把研发投资区分为探索式创新投资和开发式创新投资,认为前者的融资约束程度更高、研发投资-现金流敏感性更大;从融资渠道上讲,前者侧重依赖于内源融资,后者则依赖于外源融资。现有融资约束与企业研发投入研究文献较少以非上市规模以上制造业为基础,相对忽视不确定性的作用,但相关研究为分析融资约束和企业研发投入效率提供了重要的理论基础。

企业研发投入效率方面,连玉君和苏治(2009)[11]以上市公司为例,在异质性随机前沿模型基础上,研究发现融资约束使得企业平均投资效率为72%,企业的实际投资支出比最优水平低20%~30%,且不同地区、不同规模企业在融资约束和不确定性上有不同表现。刘康兵、申朴和Elmer Sterken(2011)[12]以制造业上市公司面板数据为基础,利用阈值估计法和系统GMM估计法就融资约束和不确定性的交互关系对企业的投资行为进行研究,发现企业的不确定性越高,其投资行为所受融资约束程度就越严重。喻坤、李治国和张晓蓉(2014)[13]提出非国有企业投资效率和国有企业投资效率差距在货币政策的冲击下日益扩大,原因在于信贷融资对国企更加有利。这些观点和方法为本文分析企业研发投入效率提供了重要而有益的思想借鉴。就具体的研发投入效率研究而言,多从国别或省份(区域)或行业角度,运用数据包络分析(DEA)、随机前沿分析(SFA)或索洛剩余核算等方法,多基于上市公司数据对研发投入效率及影响因素进行研究。影响研发投入效率的因素包括企业性质,如内资企业、外资企业以及轻工业国有和私营企业(Wang,2003[14];孙晓华和王昀,2014[15]);高管持股、任期及薪酬激励形式等特征(黄新建、黄能丽和李晓辉,2014[16];梁彤缨、雷鹏和陈修德,2015[17]);集团化经营方式(戴小勇和成力为,2012)[18];政府支持力度(肖文和林高榜,2014[19];雷鹏、梁彤缨和陈修德等,2015[20])。还有文献对研发投资分配结构效率进行研究,得出我国研发资源配置效率不高的结论(汤石雨和石涛,2008)[21]。现有研究普遍认为我国区域(非企业)层面的研发投入效率严重偏低(岳书敬,2008[22];白俊红、江可申和李婧,2009)[23],且多以上市公司数据为样本,基于工业企业数据库的研究较少。现有基于工业企业数据库对企业研发投入效率的研究文献(戴小勇和成力为,2012)[18]又在研究视角和研究方法上与本文截然不同。

二、异质性随机前沿R&D投资效率模型

在无融资约束、完美资本市场假设下,若企业所有的研发投资决策都为最佳选择,则其最大研发投资效率可表示为:

其中,Ait是由一组能够反映影响企业研发投资效率的变量构成的向量,f(·)表示为影响企业研发投资效率的函数。显然,企业最有效率的研发投资并不完全决定于设定的一组能够反映影响企业研发投资效率的变量,还可能受到其他经济环境变化等因素的随机干扰,使得企业的实际研发投资效率随机地偏离了理论上的最优研发投资效率f(Ait),因此,在实证中用vit来反映这些随机因素的影响。我们将称为企业的随机前沿投资效率。但由于融资约束的存在使企业的研发投资效率降低(Aghion和Howitt,1997),而我们恰恰可以把这一研发投资效率损失视为企业实际研发投资效率与随机前沿研发投资效率之间的偏离。基于这一想法,在考虑存在融资约束的情形下,企业的实际研发投资效率可表示为:

其中,F(zit)表示由于存在融资约束导致企业研发投资效率的损失。综合(1)式和(2)式可知,在有融资约束和无融资约束两种情况下,企业的研发投资效率可用如下关系表示:

所以,存在融资约束只会让企业的研发投资效率降低,呈现出单边(one-sided)分布的特征。若进一步设F(zit)=μit,则企业的实际研发投资效率rdit与最大的研发投资效率之间存在如下关系:

为了便于进行实证分析,我们必须设定f(Ait)的具体形式。本文借鉴Habib和Ljungqvist(2005)的处理方式,将其假设是一系列可能会影响到企业研发投资效率的包含企业特征变量的线性函数,即f(Ait)=X′itβ。其中Xit=(1,Ait)′,Ait为能够反映企业前沿研发投资效率特征的变量构成的向量,β为相应的系数向量。

由此我们可以将模型(4.4)表示为如下实证模型:

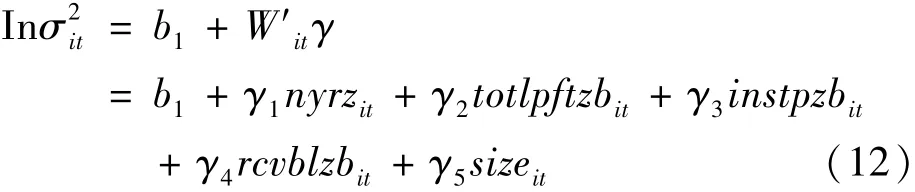

显然,(5)式是随机前沿函数。εit由vit和μit两部分组成。vit是常规意义上的随机干扰项,我们假设它服从正态分布且彼此独立,即vit~i.i.d.N(0,。μit表示为由于受到融资约束,导致企业研发投资效率的损失,因为它呈现出单边分布特征,实证中假设它服从非负的截断型半正态分布,即uit~N+(ϖit,)。uit表示融资约束效应,在uit的分布函数设定里,ϖit反映企业由于受到融资约束导致研发投资效率与前沿的研发投资效率偏离程度,而参数则是对偏离程度的不确定性进行刻画。参考连玉君和苏治(2009)的论文,进行如下设定:

其中,b0和b1都是常数,Zit和wit都是向量,其是一系列可能影响到融资约束的企业特征变量,δ、γ为对应的系数向量。本文的模型设定方式与Habib和Ljungqvist(2005)[24]相似,但该文假设为常数,而这显然是一个非常严格的假设。在本文的异质性设定中,我们放松了这一假设,可以分析不同融资渠道对融资约束效应本身(wit)及其不确定性的影响。

可采用最大似然法(MLE)来估计(5)式和(6)式构成的异质性随机前沿模型,对应的对数似然函数为:

我们通过似然比检验来看融资约束对研发投资效率的影响。原假设H0∶μit=0,根据干扰项的结构εit=vit-μit可直接得到μit=0是企业研发投资效率最大化的充要条件。此时,不存在融资约束,相应的备择假设H1∶μit≠0。似然比统计量为LR=-2[L(H0)-L(H1)],其中,L(H0)为原假设下的对数似然函数值,L(H1)为备择假设下的对数似然函数值。LR统计量渐进地服从卡方分布。其次,构造研发投资效率指数REit。它表示实际的研发投资效率和不存在融资约束下的研发投资效率的偏离程度,定义如下:

显然,REit介于0和1之间,当REit=0时,μit→∞,研发投资效率处在最低水平,企业受到最为严重的融资约束;当REit=1时,μit→0研发投资效率处在最高水平,融资约束不存在。我们可得到REit估计公式(Battese和Coelli,1988)如下:

这里,和定义同前,只是将所有参数都替换成其估计值。因此,(9)式中的融资效率指数表示企业的实际研发投资效率与最大研发投资效率的相对偏离程度,即价值偏离的百分比。

三、模型设定与度量指

(一)企业前沿R&D投资效率的衡量

为了衡量企业研发投资效率,并构建研发投资效率发处投在资最效大率值rd水进平行时设的定指:标。我们首先对企业研

rdit为基于人员的研发密度(研发支出/从业人员总数),是方程的被解释变量。lbwgzbit为人均工资的对数值(企业年工资总支出/企业员工数)。按照要素禀赋理论,如果劳动力的要素价格上升时,企业就有动力去减少使用昂贵的劳动力,通过进行研发创新来替代昂贵的劳动要素;与此同时,越高水平的工资,对素质高的劳动力越有吸引力,人均工资是影响企业研发的重要因素,因此工资水平会影响到企业的研发投资。empefzbit为人力资本,借鉴Ballot等(2001)[25]研究,用人均教育培训费用来衡量人力资本,研发创新创造的知识积累作为一种无形资产,隐藏在企业的人力资本之中,企业的人力资本越丰富,从事研发的动力就越强,即越是拥有较多人力资本的企业越倾向进行研发活动。exdlyzbit为是否出口的虚拟变量,如果企业参与了出口,取值为1;反之,如果企业没有参与出口,取值为0,企业出口一般可以通过竞争促进效应和出口学习效应影响企业研发投资。此外,出口到国际市场的企业为了能够满足国际市场的需求,往往需要对产品质量和外观进行不定期的创新和改良;而对于出口到发达国家的产品,将会在产品质量、环保状况、安全等方方面面遇到更多的贸易壁垒,这就使得企业必须不断地进行研发创新来提高产品的竞争力,迎合国际市场的需要。所以一般认为出口具有学习效应,倾向于增加研发;adrtzbit为企业广告投入强度(企业广告支出/销售额),张杰、芦哲和郑文平等(2012)[6]认为,企业研发投入大多是进行新产品研发,而消费者是否认可企业研发出来的新产品,将直接影响到回报率,所以新产品开发对广告的依赖是相当严重的。

(二)融资约束的衡量

根据优序融资理论,融资的顺序依次是内源融资、商业信用融资以及外源融资。另外,与传统的金融机构相比,产品的供货方(卖方)对采购方(买方)的信用情况了解更多,来自于产品供货方(卖方)的商业信贷在监管资金成本方面更具有优势,在企业面临外源融资约束时可充当缓冲融资约束的角色。因此,鉴于已有的企业R&D投资优序融资理论以及数据的可得性,同时为了方便和前期的研究结论相对比以及保证检验结果的稳健性,本文选取文献中常用的几个指标,本文将从内源融资、商业信用融资以及银行贷款等方面对企业融资约束程度进行衡量,现有的文献已经提出了许多关于融资约束的衡量代理指标。本文从内源融资的自由现金流以及销售净利率和外源融资的银行贷款、商业信用融资以及企业规模五个方面对融资约束进行刻画,并将模型(4.6)中的ϖit设定如下:

nyrzit为企业的自由现金流(应收账款+流动资产合计-存货)/工业销售产值,一般在外部融资较为困难的时候,自由现金流可以起到平滑的作用,自由现金流越多,面临的融资约束越小,进行研发投资的效率也就会越高;totlpftzbit为企业的销售净利率(收益/产品销售收入),该指标的值越大,所受融资约束可能性越低;instpzbit为银行贷款融资(利息支出/工业销售收入),反映企业通过银行进行外源融资的能力;rcvblzbit为商业信用融资(应收账款/总资产),考虑到我国处在特殊转型背景下,商业信用融资已经对我国企业融资产生了重要影响(张杰和冯俊新,2011)[26],本文采用的是应收账款占总资产的比值。sizeit为企业规模(资产总计取对数值),由于银行通常把企业的总资产作为企业信用质量的重要参考依据,一般认为企业规模越大,越可以降低信息不对称,企业越有可能获得银行贷款,缓解融资约束。

(三)融资约束不确定性的衡量

异质性随机前沿模型考虑了融资约束不确定性可能受到来自融资约束机制的影响并做出相应的评价。我们将研发投资效率偏离的方差σ2作为对融资约束不确定性的估计。相应的设定如下:

在这里需要特别说明的是,影响融资约束的解释变量和影响融资约束不确定性的解释变量可以不一样,之所以在这里设置为同一组变量,是因为如果设置为两组不同的变量,怕被质疑影响融资约束的变量为什么不会影响到融资约束的不确定性,或者是影响融资约束不确定性变量为什么不会影响到融资约束。在(12)式中,如果变量前面的系数为负数,就表明该变量对融资约束的不确定性有减缓作用;反之,如果变量前面的系数是正数的话,就表明随着该变量的增加,会加剧融资约束的不确定性。

四、实证研究结果及分析

(一)样本筛选和描述性统计量

数据来源于国家统计局的工业企业数据库,本文以2005—2007年《中国工业企业数据库》制造业为样本数据。由于在2004年和2008年的数据中,缺少企业研发投入这一项关键指标,因而没有用于本文研究。在参考聂辉华、江艇和杨汝岱(2012)[27]对样本处理的基础上,进行如下处理:一是对明显与现实不符的企业样本删除,如重复值、缺漏值、利息支出小于0等样本数据;二是删除1949年之前成立的企业以及成立年份不明确的企业;三是删除企业员工人数小于8人的样本数据;四是删除工业销售收入低于500万的样本数据;五是保留企业研发投入为正的观测样本数据;六是删除非正常营业状态的制造业企业数据;七是对所有变量在1%水平上进行双边缩尾处理;通过对样本的筛选,各项指标剩下47 612个企业样本。

本文所有数据处理和模型估计均采用STATA11完成。各主要变量的定义方法和基本统计量见表1。

表1 变量描述性统计

续前表

(二)异质性随机前沿函数模型估计结果

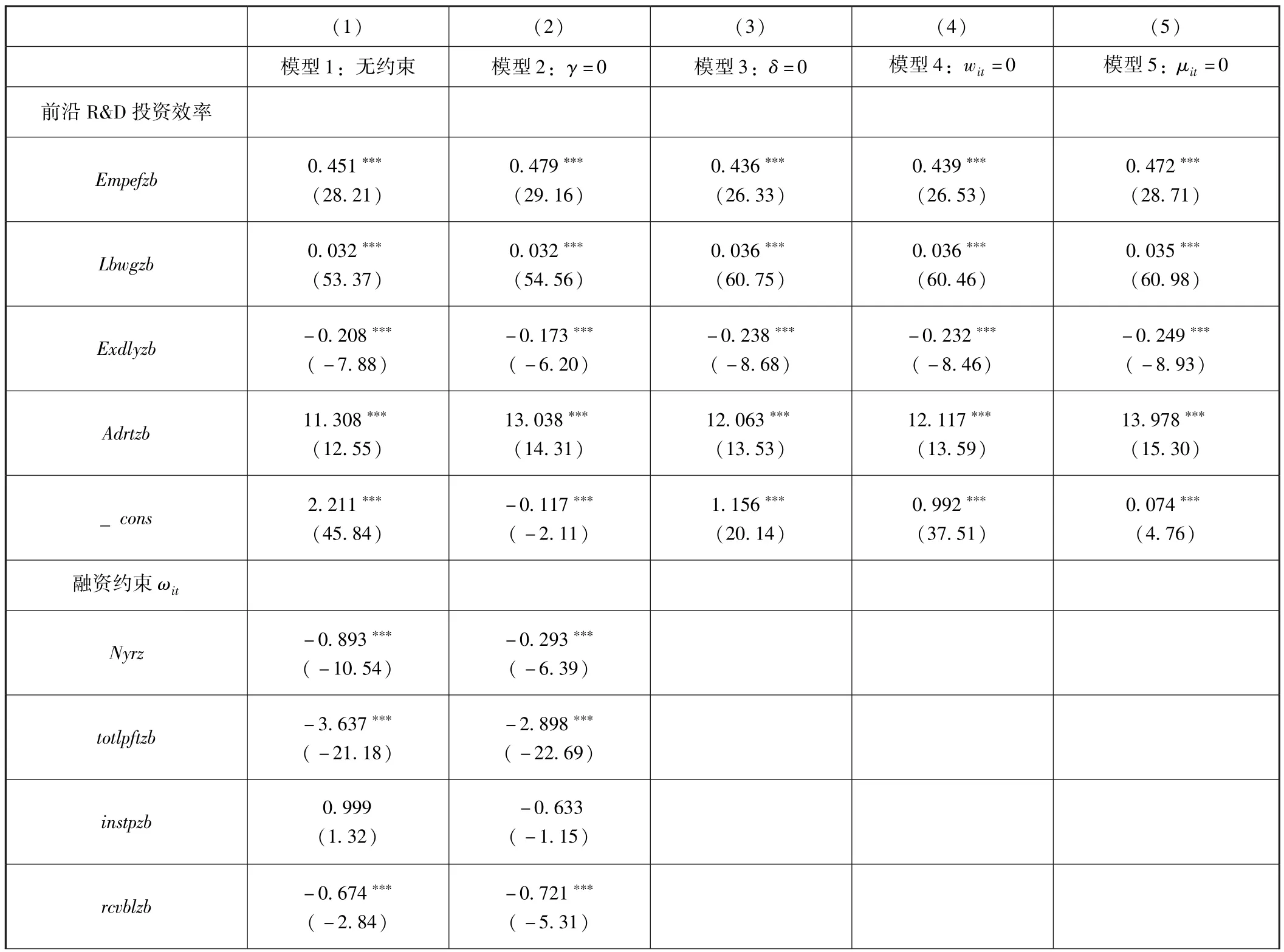

模型的设定是否恰当直接关系到结论的准确性。现有的研究大多是基于随机前沿模型,在实证分析中简单地把融资约束的不确定性设定为一个常数,没有把融资约束的不确定性考虑进来。为此,在表2中给出基于不同假设下的估计结果。其中,模型1是异质性随机前沿模型。模型2对应Battese和Coelli(1988)[28]的模型设定,假设内源融资、外源融资、商业信用融资、企业规模等变量对融资约束的不确定性没有影响。而模型3则假设研发投资效率偏离不存在。模型4是Caudil等(1995)[29]模型。为了便于对比,估计了MM经典理论框架下资本市场无摩擦模型,即表2中模型5。通过似然比检验,可以看出无论是将原假设为“存在异质性效率偏离”还是假设为“不存在效率偏离”,检验结果都表明异质性随机前沿模型要比其他模型好。因此,本文后续的实证分析都按照模型1的设定对前沿研发投资效率、融资约束和不确定性展开分析。

表2 异质性随机前沿模型估计及检验结果

续前表

(三)企业前沿研发投资效率分析

前沿研发投资效率呈现出显著的不平衡分布特征。其中,前沿研发投资效率随着出口的增加而降低,这可能和我国出口多是廉价劳动力商品有关,随着人均工资、人力资本和广告投入的增加而增加。人均工资越高的企业越有可能倾向于采用高技能的生产方式,从而越有R&D投入的倾向;企业研发投资效率与人力资本呈现出正相关关系;企业广告投入强度对R&D投入产生正向影响,企业研发投入大多是进行新产品研发,而消费者是否认可企业研发出来的新产品,将直接影响到回报,所以新产品开发对广告的依赖是相当严重的。

(四)融资约束及其不确定性估计结果分析

哪些融资机制最稳定有效,背后又蕴含着哪些现实的经济意义?从表2中的第1列得到的结果中可以看出,在融资约束方程中,内源融资中的自由现金流(nyrz)在1%水平上显著为负,但在融资约束不确定性方程却显著为正,这表明内源融资的自由现金流(nyrz)虽然可以缓解融资约束但又会加剧后续融资的不确定性;销售净利率(totlpftzb)既可以缓解融资约束又不会加剧后续融资的不确定性,销售净利率指标值越高,反映企业的获利能力越强,所受融资约束性降低。在外源融资方面,银行贷款(instpzb)在缓解融资约束方面并不显著,但在融资不确定性方程中显著为负,这表明当前银行贷款虽然可以使后续融资的不确定性降低,但不可以缓解融资约束;在融资约束方程中,商业信用融资(rcvblzb)在融资约束方程中都在1%水平上显著为负,在融资约束不确定性方程中,商业信用融资并不显著,这说明商业信用融资既可以使融资约束降低,也不会使后续融资的不确定性增加;在融资约束方程中,企业规模(size)在1%水平上显著为负,但在融资约束不确定性方程中,企业规模(size)在1%的水平上显著为正,这表明企业规模(size)可以降低信息的不对称性,缓解融资约束,但企业规模(size)也会增加后续融资的不确定性。

(五)按银行贷款、自由现金流、企业规模、地区差异分类实证

为了进一步研究不同的银行贷款水平、自由现金流高低、企业规模大小、不同地区的企业在融资约束下研发投资支出的异质性,本文按银行贷款高低、自由现金流高低、企业规模大小、地区差异进行分类实证,估计结果见表3。

表3 分银行贷款高低、自由现金流高低、企业规模大小、地区差异分析估计结果

续前表

由表3可以看出,在企业前沿研发投资效率部分,可以看出由模型(1)到模型(8)前沿研发投资效率都是随着出口的增加而降低,随着人均工资、人力资本和广告投入的增加而增加。和总样本回归结果一致,表明前述结论的稳健性。在融资约束方程中,无论银行贷款高低,自由现金流多少,还是不同规模以及处在不同经济发展水平的企业,内源融资方面的企业自由现金流与销售净利率都在1%水平上显著缓解融资约束,和总样本回归结果一致;在外源融资方面,银行贷款从模型(1)到模型(8)都不显著,表明银行贷款并没有起到缓解企业研发投资的融资约束作用。商业信用融资对银行贷款比较低、自由现金流比较少、中西部地区这部分企业可以起到缓解融资约束的作用,对银行贷款比较高、自由现金流比较多、东部地区这部分企业,并没有起到缓解融资约束的作用;企业规模除了按企业规模分组对小规模企业没有起到缓解融资约束作用外,对其他三类分组,企业规模都可以起到缓解融资约束的作用。在融资约束不确定性方程中,内源融资方面的企业自由现金流从模型1到模型8都表现出会加剧后续融资的不确定性,销售净利率无论是在银行贷款比较高的企业、还是在银行贷款比较低的企业,东部地区、还是中西部地区,都对后续融资不确定性没有产生显著的影响,在自由现金流比较高、企业规模比较大的企业起到加剧后续融资的不确定性的作用,对自由现金流比较少的企业,会起到降低后续融资的不确定性,对规模比较小的企业并无影响。商业信用融资大都不可以降低后续融资的不确定性。企业规模会加剧后续融资的不确定性。

(六)研发投资效率分析

采用异质性随机前沿函数,可以定量测算出每一家企业的研发投资效率,相应地它反映出了每一家企业面临的融资约束程度。图1刻画了存在融资约束条件下的企业研发投资效率的频数分布图,横轴为研发投资效率,纵轴为企业的频数占比。从图1中可以看出,图形大致有向右偏的特征,说明面临极其严重的融资约束的只是少数企业。研发投资效率的均值为59%,从整体上看,大多数的企业研发投资效率在50%~70%,表明由于融资约束的存在,整体的研发投资效率相对应最优水平的研发投资效率低了约30%~50%左右,说明我国制造业研发投资效率由于受到较为严重的融资约束,导致研发投资效率较低。

图1 研发投资效率分析

(七)按银行贷款高低、自由现金流高低、企业规模大小、地区差异的R&D投资效率

总体上来看,无论银行贷款高低,自由现金流多少,还是不同规模以及处在不同经济发展水平的企业都随着时间的推移,所受的融资约束都变小,企业的研发投资效率都在提高。

表4 按银行贷款高低、自由现金流高低、企业规模大小、地区差异的研发投资效率

从不同银行贷款水平来看,无论是银行贷款低的企业,还是银行贷款高的企业,两者的投资效率相差不大(无论是每一年份的平均值之差,还是总的平均值之差,与下面的不同分组效率之差相比,也显得比较小,更加验证银行贷款并不是企业研发投资的主要来源,起不到缓解融资约束的作用)。从自由现金流多寡来看,自由现金流越少的企业,受到的融资约束越严重,企业的研发投资效率越低,平均企业的研发投资效率为57.3%,自由现金流越多的企业,融资约束相对较轻,企业的研发投资效率相对较高,平均企业的研发投资效率为60.7%,平均相差在3.5个百分点左右,表明自由现金流的多寡对企业研发投资效率影响很大。本文按照总资产将所有样本企业等分为小规模和大规模企业,进行分年度估算这两类企业研发的平均投资效率。从表4左下方可以看出,在2005—2007年样本区间内,无论是小规模企业,还是大规模企业的研发投资效率变化都不大,小规模企业介于57.8%~58.7%之间,大规模企业介于59%~60.2%之间,两者效率之差在1.5个百分点左右,表明企业规模是可以起到缓解融资约束、提高企业的研发投资效率的作用。分经济发展水平来看,与东部相比,中西部受到的融资约束一直高于东部,但融资约束差距有缩小趋势。

五、结论与政策建议

在完全市场、完全信息、不存在融资约束的假定条件下,企业的研发投资效率将处在最优的研发投资效率水平;但是由于存在融资约束,企业的实际研发投资效率会单边地偏离这一最优水平。本文利用这一思想,采用异质性随机前沿函数对我国非上市规模以上制造业的研发投资效率进行研究,实证结果表明:

一是前沿研发投资效率呈现显著的不平衡分布特征。其中,前沿研发投资效率随着出口的增加而降低,随着人均工资、人力资本和广告投入的增加而增加。二是由于融资约束的存在,我国非上市规模以上制造业的研发投资效率比最优水平低了约40%左右,平均投资效率仅为59.0%。三是总体来看,内源融资虽然可以缓解融资约束,但是会使后续融资的不确定性增加,销售净利率既能够缓解融资约束,又不会增加后续融资的不确定性;外源融资中的银行贷款虽不可以缓解融资约束但可以降低后续融资的不确定性;商业信用融资既可以降低融资约束,还不会增加后续融资的不确定性。公司规模可以降低信息不对称性,缓解融资约束。四是从银行贷款、自由现金流、公司规模及不同地区角度看,企业R&D投资的主要来源不是银行贷款,而是企业自由现金流;与大规模公司及东部地区相比,小规模公司和西部地区受到的融资约束更为严重。

基于研究结论,本文的政策建议如下:其一,内源融资是有效缓解融资约束的主要来源,因此就短期而言,应该努力提高企业自身的盈利能力,增加内部现金流,进而提高研发投资效率。其二,外部融资的银行贷款并没有缓解融资约束,成为企业研发投资的主要融资来源,因此要通过进一步金融发展、强化市场化导向的金融资源配置,减少政府干预对金融资源配置的影响,解决企业研发投资中融资渠道的障碍问题。其三,深化金融改革,着力解决融资结构性矛盾,最终形成有利于制造业研发投资效率的金融体系。

[1]Fazzari S.,Hubbard R.G.,Petersen B.C..Financing Constraints and Corporate Investment[J].Brooking Papers on Economics Activity,1988(1):141-195.

[2]Hall B.H..The Financing of Research and Development[J].Oxford Review of Economic Policy,2002,18(1).35-51.

[3]Himmelberg C.P.,B.C.Petersen.R&D and Internal Finance:A Panel Study of Small Firms in High—Tech Industries[J].Review of Economics and Statistics,1994,76(1):38-51.

[4]Hall B.H..Investment and Research and Development at the Firm Level:Does the Source of Finance Matter?[R].Working Paper,1992:405-433.

[5]Brown J.R.,S.M.Fazzari B.C.Petersen.Financing Innovation and Growth[J].The Journal of Finance,2009,64(1):151-185.

[6]张杰,芦哲,郑文平,陈志远.融资约束、融资渠道与企业研发投入[J].世界经济,2012(10):66-90.

[7]孙晓华,王昀,徐冉.金融发展、融资约束缓解与企业研发投资[J].科研管理,2015(5):47-54.

[8]蔡地,万迪昉,罗进辉.产权保护、融资约束与民营企业研发投入[J].研究与发展管理,2012(2):85-93.

[9]谢家智,刘思亚,李后建.政治关联、融资约束与企业研发投入[J].财经研究,2014(8):81-93.

[10]顾群,翟淑萍.融资约束、研发投资与资金来源[J].科学学与科学技术管理,2014(3):15-22.

[11]连玉君,苏治.融资约束、不确定性与上市公司投资效率[J].管理评论,2009(1):19-26.

[12]刘康兵,申朴,Elmer Sterken.融资约束、不确定性与公司投资:基于制造业上市公司面板数据的证据[J].南开经济研究,2011(4):86-97.

[13]喻坤,李治国,张晓蓉,徐剑刚.企业投资效率之谜:融资约束假说与货币政策冲击[J].经济研究,2014(5):106-120.

[14]Wang H.J..A Stochastic Frontier Analysis of Financing Constraints on Investment:The Case of Financial Liberalization in Taiwan[J].Journal of Business&Economic Statistics,2003,21(3):406-419.

[15]孙晓华,王昀.企业性质、研发效率与全要素生产率——基于中国工业企业微观数据的实证检验[J].大连理工大学学报(社会科学版),2014(1):35-41.

[16]黄新建,黄能丽,李晓辉.高管特征对提升企业研发投资效率的影响[J].重庆大学学报(社会科学版),2014(3):61-69.

[17]梁彤缨,雷鹏,陈修德.管理层激励对企业研发效率的影响研究——来自中国工业上市公司的经验证据[J].管理评论,2015(5):145-155.

[18]戴小勇,成力为.集团化经营方式与企业研发投资的配置效率[J].改革,2012(12):117-124.

[19]肖文,林高榜.政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析[J].管理世界,2014(4):71-80.

[20]雷鹏,梁彤缨,陈修德,冯莉.融资约束视角下政府补助对企业研发效率的影响研究[J].软科学,2015(3):38-42.

[21]汤石雨,石涛.基于效率视角的研发投资结构分析[J].工业技术经济,2008(4):151-153.

[22]岳书敬.中国区域研发效率差异及其影响因素——基于省级区域面版数据的经验研究[J].科研管理,2008,29(5):173-179.

[23]白俊红,江可申,李婧.应用随机前沿模型评测中国区域研发创新效率[J].管理世界,2009(10):51-61.

[24]Habib M.,Ljungvist A..Firm Value and Managerial Incentives:a Stochastic Frontier Approach[J].Journal of Business,2005,78(6):2053-2093.

[25]Ballot G.,Fakhfakh F.,Taymaz E..Firms'Human Capital,R&D and Performance:A Study on French and Swedish Firms[J].Labor Economics,2001,8(8):443-462.

[26]张杰,冯俊新.中国企业间货款拖欠的影响因素及其经济后果[J].经济理论与经济管理,2011(7):87-98.

[27]聂辉华,江艇,杨汝岱.中国工业企业数据库的使用现状和潜在问题[J].世界经济,2012(5):142-158.

[28]Battese G.E.,T.J.Coelli.Prediction of Firm-level Technical Efficiencies with a Generalized Frontier Production Function and Panel Data[J].Journal of Econometrics,1988(38):387-399.

[29]Caudill S.B.,J.M.Ford,and D.M.Gropper.Frontier Estimation and FirmSpecificInefficiencyMeasuresinthePresenceof Heteroscedasticity[J].Journal of Business and Economic Statistics,1995(13):105-111.

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

法律方法(2022年2期)2022-10-20

英语文摘(2019年6期)2019-09-18

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

中国外汇(2019年7期)2019-07-13

玩具世界(2019年6期)2019-05-21

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30