固定资产加速折旧的政策效应:来自财税[2014]75号的经验证据

2017-07-09 07:08陈文瑞

中央财经大学学报 2017年11期

曹 越 陈文瑞

一、引言

2012年以来,我国经济增速开始放缓,中国经济进入“新常态”,经济发展表现出速度变化、结构优化、动力转换的特点。“需求侧”刺激致使我国现阶段面临着供需错配、成本上升、产业内部结构不平衡、市场效率不高等结构性问题,推行“去产能、去库存、去杠杆、降成本、补短板”的“供给侧”改革迫在眉睫。供给侧改革旨在调整经济结构,实现要素的最优配置,矫正经济发展速度与质量的关系。近年来,我国制造业发展进入瓶颈期,存在着高端制造业供给不足、传统制造业产能过剩、创新力欠缺、各项生产要素成本上升等问题。税收制度创新是加快形成有利于我国产业结构转型的途径之一。作为“供给学派”理论实践的“里根经济学”,曾通过减税等方式推动美国经济走出“滞胀”困境。新常态下,我国就如何利用税收工具降低公司成本、提高公司创新活力进行了一系列探索。

为了提高公司加大设备投资、更新改造及科技创新的积极性,促进我国制造业转型升级,提高产业国际竞争力,2014年9月24日,国务院第63次常务会议审议通过了完善固定资产加速折旧政策方案。根据该方案的具体要求,财政部和国家税务总局联合发布了《关于完善固定资产加速折旧公司所得税政策的通知》(财税[2014]75号,以下简称“加速折旧政策”),明确了有关完善加速折旧公司所得税政策问题,允许生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业6个行业公司的所有新购进的固定资产可以采用加速折旧的方式税前扣除。2015年9月17日,为拉动有效投资、促进产业升级、加快发展“中国智造”,财政部、国家税务总局联合发布《关于进一步完善固定资产加速折旧公司所得税政策的通知》(财税[2015]106号),在原有生物药品、仪器仪表制造6个行业基础上,扩大加速折旧政策优惠范围,对轻工、纺织、机械、汽车4个领域重点行业的公司在当年1月1日后新购进的固定资产,允许缩短折旧年限或采取加速折旧方法。因此,检验加速折旧的政策效应显得尤为迫切。

我国税制结构是以间接税(增值税、营业税及消费税)和直接税(企业所得税、个人所得税)为“双主体”的结构。目前与税制改革相关的研究主要集中在考察增值税改革或“营改增”的政策效应(聂辉华等,2009[1];罗宏和陈丽霖,2012[2];李嘉明等,2014[3]),却忽视了所得税改革(如加速折旧政策)对公司产生的效应。加速折旧的讨论始于第二次世界大战之后的经济复兴,现有文献侧重讨论:一是折旧方法的选择。美国1954年推出《税法典》,明确了以计税目的的加速折旧规定,结果发现87.3%的财富500强公司出于计税目的在对外财务会计中采用加速折旧方法(Archibald,1967[4])。学者运用数学推演的方法讨论了计税折旧的时点选择,认为持续且处于上升期的公司适合采用加速折旧计算计税折旧(Davidson,1958[5]),同时讨论了年数总和法、双倍余额递减法的选择问题(Davidson和Drake,1961[6];1964[7])以及周期性资产支出与加速折旧产生的递延税项之间的关系(Livingstone,1967[8]),得出的一致结论是:“对外报告应采用年限平均法、计税目的采用加速折旧法”(Moonitz,1957[9];Hill,1957[10])。二是加速折旧税收政策效应评估。(Hall和Jorgenson,1967)[11]使用标准资本使用者成本模型(Jorgenson,1963[12])实证验证了美国三次税改对投资的影响,发现加速折旧可以减少资本使用者成本,促进投资。少数学者利用公司层面的数据检验了加速折旧对投资(Jackson等,2009[13])和资产处理(McDonald,2003[14];Edgerton,2011[15])的影响。我国加速折旧政策(财税[2014]75号)发布后,学者们通过上门调查、发放问卷等方式从理论层面讨论了加速折旧政策的效应及产生的原因(课题组和韩建英,2015[16]),同时以变更折旧方法的7家上市公司为样本,检验了基于加速折旧政策的盈余管理行为(陈秧秧,2016[17])。

上述文献为本文奠定了重要基础,但有关加速折旧政策效应的文献仍需进一步推进:一是拓展研究范围。学术界对加速折旧的讨论集中于美国三次税改的政策效应,且侧重于宏观层面的分析,针对中国公司采用加速折旧政策效应的文献十分匮乏。二是扩大效应研究对象。现有文献集中讨论加速折旧政策对投资、盈余管理的影响,尚未延伸至加速折旧政策的其他效应。三是丰富研究方法。现有讨论加速折旧效应的文献侧重宏观层面的经济学方法(Hall和Jorgenson,1967[11];黄志斌等,2014[18])以及公司层面的案例研究法(陈秧秧,2016[17])和理论分析法(课题组和韩建英,2015[16]),而针对加速折旧改革的双重差分模型(以下简称“DID”)并未引起学者关注。财税[2014]75号文的发布,为系统检验固定资产加速折旧的政策效应提供了难得的机遇。鉴于此,首先,本文采用DID探究固定资产加速折旧政策对试点公司固定资产投资及创新投入的影响。其次,为了考察政策制定的倾向性,本文从所有权性质、盈利性和成长性三个与所得税优惠政策紧密联系的维度对实证研究予以细化。最后,为了考察该政策对固定资产投资及创新的驱动力的影响,本文从公司(融资约束)、政府(避税)及资本市场(市场反应)三个维度深入分析了固定资产加速折旧政策的间接效应。

本文基于公司层面数据专门检验固定资产加速折旧(财税[2014]75号)的政策效应,主要贡献在于:一是将固定资产加速折旧这一宏观经济政策与微观公司行为结合,在公司层面上检验加速折旧政策的经济后果,拓展了宏观经济政策如何影响试点公司投资、创新投入及避税等研究领域。二是围绕加速折旧的政策目标,首次利用DID方法从鼓励投资、推动创新和促进融资三个维度全面评估了该政策的效应,并进一步从所有权性质、盈利性和成长性视角分组检验加速折旧政策的政策效应,丰富与深化了固定资产折旧领域的文献。三是为了降低“选择偏差”可能引发的内生性问题,本文采用安慰剂检验、构建平衡面板以及利用倾向得分匹配(以下简称“PSM”)和DID相结合的方法进行稳健性测试,提高了研究结论的可靠性。

本文剩余部分安排如下:第二部分为理论分析与研究假设,第三部分为研究设计,第四部分为样本选择与数据来源,第五部分为实证检验结果与分析,第六部分为研究结论。

二、理论分析与研究假设

我国制造业人工成本、材料成本、融资成本、税收成本等综合成本迅速上升,致使部分制造业公司盈利能力下降,减少了公司用于更新设备及创新投入的支出,进一步制约了我国制造业生产效率和竞争力的提升。因此,推行加速折旧政策以解决目前制造业尤其是高端制造业面临的成本过高、融资难等问题,显得尤为必要。那么,加速折旧政策如何影响试点公司的投资行为呢?本文将从试点公司固定资产投资及创新投入两个维度展开分析。

(一)加速折旧政策与固定资产投资

根据经典投资理论及现有文献,投资规模主要受投资机会、融资因素及公司财务状况的影响(Modigliani和Miller,1958[19];Tobin,1969[20];Fazzari等,1988[21])。

一方面,加速折旧政策可以缓解试点公司的融资约束并在短期内改善其财务状况:第一,由于高端制造业技术更新换代较快,采用加速折旧能够更加真实地反映固定资产的损耗,可以使试点公司适应经济周期缩短、技术更新加快、竞争不断激烈的社会环境;第二,采用加速折旧方法,试点公司前期计提折旧较多,与年限平均法相比,可以使得试点公司获得税收递延效应,相当于无偿获取一笔国家短期无息贷款;第三,受加速折旧政策重点支持的5大制造业和一个软件服务战略性新兴产业可以向外部投资者传递出积极信号,其外源融资约束会在整体上得到缓解。因此,融资约束的缓解以及财务状况的改善使得试点公司可以重新启动固定资产投资、固定资产更新改造,从而为扩大固定投资规模提供可能。

另一方面,投资机会是制约投资规模的重要因素之一,且投资需求影响公司投资机会的选择。试点公司为了合理高效地使用有限的资源,势必会权衡将公司资源投向何种投资项目。加速折旧政策的试点行业为高端制造业,新技术、新工艺是创新型公司发展的动力与源泉。因此,试点行业中公司的资产结构以“无形资产比重大,固定资产比重小”的轻资产结构为主,即试点公司对核心技术创新的需求远超过固定资产,公司更倾向于选择不扩大固定资产投资而将有限资源用于创新投入。

综上所述,由于试点公司为高端制造业公司,加速折旧政策即便缓解了融资约束,但再次刺激公司固定资产投资的效果可能有限,即加速折旧政策对固定资产投资规模没有显著影响。据此,提出假设1。

假设1:加速折旧政策对试点公司的固定资产投资规模没有显著影响。

(二)加速折旧政策与公司创新

与固定资产投资相比,公司创新具有长期性、高风险性和回报不可预知性(Holmstorm,1989[22])。创新活动作为商业秘密一般不会披露,外部投资者面临极大的信息不对称,同时可能会诱发潜在的道德风险。一方面,由于创新具有高风险性及回报不可预知性,投资者需承担较大的风险溢价,在筹资过程中面临着较大的外源融资约束。另一方面,创新从研发、产出投入到商业用途耗费时间较长,且这一过程必须保证连续性,因而创新活动的调整成本较高(鞠晓生等,2013[23])。为了降低公司创新的资本成本及调整成本,公司一般会选择有持续性的内部融资作为创新的资金来源(Hall,2002[24])。另外,创新成果会随着产品扩散而被模仿,从而降低公司的私人收益(鞠晓生等,2013[23])。政府采用税收优惠政策能够弥补公司的收益损失,对公司创新起事前激励作用。依此逻辑,加速折旧政策对试点公司创新的作用有:第一,加速折旧可以降低应纳税所得额,从而减少应纳所得税额,降低所得税费用,进而增加内部积累,这有助于缓解试点公司短期现金压力、改善财务状况以及缓解内源融资约束压力。试点公司短期内部积累增加可以降低资本成本,使其有能力提高研发力度,通过增加研究与开发支出来增强自身的创新能力和竞争能力。第二,加速折旧政策实际上是给予试点公司递延纳税的优惠,在经济下行期可以减少试点公司现金流出,从而为创新投入准备了资金来源,这对于试点公司通过创新进行结构转型和提高市场竞争力而言大有裨益。第三,若试点公司将加速折旧政策节省的现金流用于研发新技术、新产品与新工艺,根据《企业所得税法》的规定:内部研发未形成无形资产的,可以按研发费用的150%加计扣除;内部研发形成无形资产的,可以按无形资产的150%予以摊销税前扣除。这将进一步降低试点公司的所得税税负,节省现金流出,为增加内部积累奠定重要基础。据此,提出假设2:

假设2:加速折旧政策有助于增加试点公司的创新投入。

三、研究设计

(一)实证模型

1.模型设定。

本文使用DID衡量加速折旧政策(财税[2014]75号)的政策效应。该政策规定:对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6大行业的公司2014年1月1日后新购进的固定资产,可采用缩短折旧年限或采取加速折旧的方法。制造业公司整体结构差异不大,因此对于制造业及信息产业中的上述6大行业,其选择过程可视为“随机”,加速折旧政策属于外生事件,是一种天然的“准自然试验”,适合采用DID来检验其政策效应。本文将6大行业试点公司视为“处理组”(Treat=1),将制造业及信息产业中的非试点公司视为“对照组”(Treat=0)。为了控制系统性差异以得到该政策影响的净效果,将2014年视为事件年,即2014年及其后续年度赋值为Year=1,反之取Year=0。为了更准确地检验政策效应,参考聂辉华等(2009)[1]的文献,本文采用面板DID;同时,Bertrand等(2004)[25]提出使用DID会产生公司层面的序列相关问题,由于本文数据是“大N小T”型,序列相关问题可以不予考虑。

本文设置了如下模型来检验研究假设:

其中,模型(1)是对假设1的检验,Treat×Year的系数代表加速折旧政策对试点公司固定资产投资规模的影响;若该系数不显著,则假设1得以验证。模型(2)用于检验假设2,Treat×Year的系数代表加速折旧政策对试点公司创新投入的影响;若该系数显著为正,则假设2得以验证。在进一步检验中,利用模型(1)检验试点公司的融资约束缓解状况。其中,αi与βi表示不随时间变化的非观测效应,αt与βt表示年度固定效应。同时,为了保证在“处理组”与“对照组”间关于投资规模、公司创新的差异完全受政策的影响,本文在各个模型设定中分别控制了可能影响投资和创新的其他因素。

2.双重差分适用方法检验。

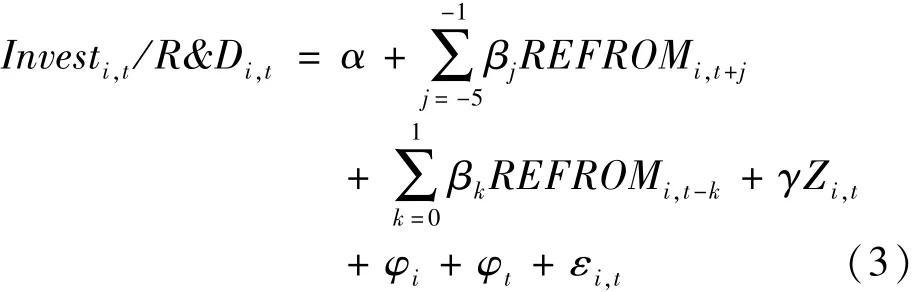

使用双重差分模型一般需要满足平行趋势假设,即在政策实施前观察对照组与实验组是否有共同变化趋势。因此,本文借鉴罗知等(2015)[26]的文献,借助事件研究法来考察平行趋势假设,本文设置模型(3)来检验平行趋势假设。

其中,REFORMi,t+j为虚拟变量,当在年份t+j时公司i受到了政策影响,该变量取1,否则取0。βj反映了政策发生之前-j年所产生的效果。REFORMi,t-k为政策的滞后效应,当公司i在t-k年受到政策影响,其值为1,反之为0。βk反映了政策颁布后k年所产生的效果。Z为可能影响投资或创新的控制变量,φi为公司固定效应,ϕt为时间固定效应,εi,t为误差项。若平行趋势假设成立,那么政策发生之前应该没有效果,即β-5至β-1不显著。

β系数的大小及95%的置信区间见图1。图1左图为对固定资产投资平行趋势假设的检验结果:加速折旧政策实行之前试点公司与非试点公司的固定资产投资规模无显著差异,表现为β-4至β-1的系数在统计上并不显著异于0(5%的置信区间包含0值),说明对于固定资产投资而言,平行趋势假设成立。图1右图为对创新投入平行趋势假设的检验结果:β-4、β-2、β-1虽显著异于0,但β-4至β-1系数无明显规律,说明创新投入在统计上不满足平行趋势假设,为了尽可能减少模型设定偏误,本文在模型设定中加入反映变化趋势的时间项对增加效应予以控制。

图1 平行趋势假设检验

(二)变量定义与度量

1.投资规模。

公司投资支出包括资本支出、创新投入、并购等支出(Richardson,2006[27])。国内对于公司投资的衡量方式主要有两类:一是基于资产负债表的固定资产等长期投资的变化值(童盼和陆正飞,2005[28];唐雪松等,2007[29];罗宏和陈丽霖,2012[2]);二是基于现金流量表长期资产投资额的变化值(辛清泉等,2007[30];应千伟和罗党论,2012[31];方军雄,2012[32])。由于假设1检验的是政策导致的固定资产投资规模的变化,因此参照唐雪松等(2007)[29]、罗宏和陈丽霖(2012)[2]等文献,本文用“固定资产原值、在建工程净值、工程物资三项增加值之和”度量投资规模,并除以期初资产总额标准化。在对融资约束的进一步检验中,为了衡量对公司整体投资的融资约束,将投资规模变量更改为基于现金流量表的投资规模的变化值。参照辛清泉等(2007)[30]、方军雄(2012)[32]等研究,整体投资额等于(购建固定资产、无形资产和其他长期资产支付的现金-处置固定资产、无形资产和其他长期资产收回的现金净额)/年初总资产。

2.创新投入。

衡量公司创新投入的方法有四种:一是研发费用投入(党力等,2015[33]);二是专利数(Lehmann and Streb,2015[34]);三是研发部门人数(Berchicci,2013[35]);四是创新利润率(俞立平,2007[36])。专利数及创新利润率是长期研发投入的产出,研发部门人数反映了公司长期的创新投入计划,上述三者均不适用于检验加速折旧政策效应。鉴于本文考察的是财税[2014]75号对公司创新的短期影响,借鉴党力(2015)[33]的方法,采用研发费用衡量公司创新投入,并除以期初资产总额标准化。

3.控制变量。

公司创新投入实际上也是一种投资,参考Cleary(1999)[37]、Richardson(2006)[27]、黎文靖和李耀淘(2014)[38]和党力(2015)[33]的文献,本文针对模型(1)、模型(2)分别控制了上市公司规模(Size)、资产负债率(Lev)、现金存量(Cash)、经营现金流量(Cfo)、资产收益率(Roa)、毛利率(Mpg)、短期投资机会(Sales)、成长率(Growth)、长期投资机会(Q)、上市时长(Age)、所有权性质(Soe)等变量,并引入年度虚拟变量(Y)来控制年度效应。上述绝对指标均除以年初资产总额予以标准化处理。具体变量定义如下表:

表1 变量定义及计算说明

续前表

四、样本与描述性统计

(一)样本选择与数据来源

鉴于加速折旧政策涉及的6大行业为制造业及信息产业,本文以沪深A股2009—2015年制造业及信息产业(信息传输、软件和信息技术服务业)上市公司为初始样本。自2009年起,中国实行增值税转型改革等结构性减税政策,税收环境有明显变化,这对公司决策具有重要影响,因此以2009年为起始年。针对初始样本,执行以下筛选程序:一是为了防止财务困境公司对结果的可能干扰,剔除ST、PT类上市公司;二是为了控制已经退市和重组公司对结果的影响,剔除已经退市及中途出现重组的公司;三是剔除财务数据缺失的公司。最终得到9 009个观测值。这一筛选程序与现有关于公司税负的文献基本一致(罗宏和陈丽霖,2012[2];应千伟和罗党论,2012[31];辛清泉等,2007[30])。本文所使用的财务数据来自于CSMAR数据库,最终控制人信息、名义税率及创新投入来自于Wind数据库。为了消除极端值的影响,本文对所有连续变量在1%~99%分位上进行了Winsorize处理。

表2 主要变量描述性统计

(二)描述性统计

表2列示了主要变量的描述性统计结果。结果显示,样本公司的固定资产投资规模与创新投入的标准差分别为0.111、0.147,说明样本公司之间的固定资产投资规模和创新投入的离散程度较低。换言之,“处理组”与“对照组”的选择可视为“随机过程”,即加速折旧政策可视为“准自然实验”。因此,采用DID检验政策效应是适合的。所有权性质的平均值为0.374,说明研究样本中有37.4%是国有公司;盈利性分组的平均值为0.908,说明90.8%的研究样本实现了盈利。其他变量结果与现有文献基本一致,不再赘述。

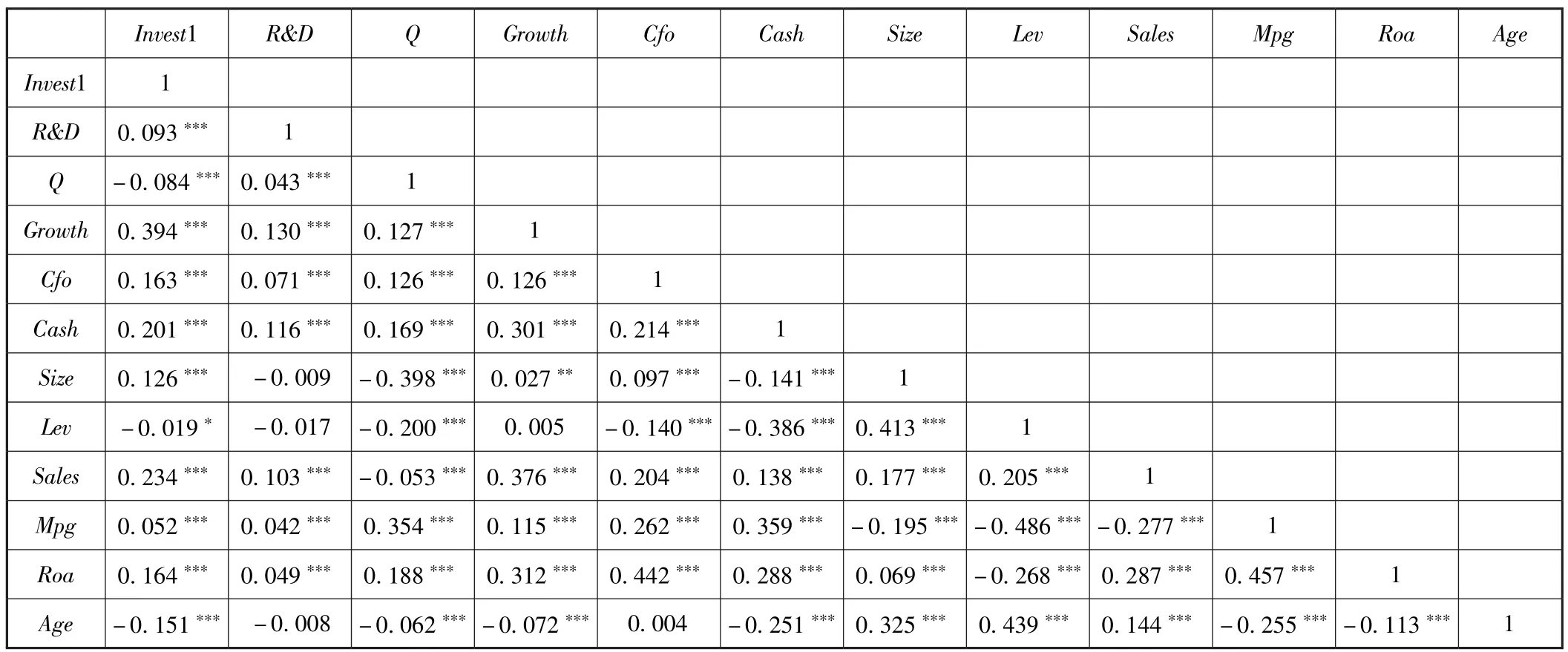

(三)相关系数

表3列示了主要连续变量Pearson相关关系检验结果。固定资产投资规模(Invest1)、创新投入(R&D)与绝大多数控制变量的相关系数均在1%置信水平显著,这在一定程度上说明本文选取的变量具有较好的代表性。此外,大部分变量之间的相关系数都小于0.5,说明本文模型不存在严重共线性。

表3 主要连续变量的相关系数

五、实证检验结果与分析

(一)研究假说的实证检验

表4 加速折旧政策效应双重差分结果

续前表

表4列示了固定效应模型下全样本加速折旧政策效应双重差分的检验结果。第一列报告了加速折旧政策对固定资产投资规模的影响,结果显示:Treat×Year的系数为0.006 1但不显著,表明与非试点公司相比,加速折旧政策对试点公司的固定资产投资规模无显著影响,支持了假设1。第二列检验了加速折旧对试点公司创新投入的影响,结果显示:Treat×Year的系数为0.002 4且在1%的置信水平显著,说明与非试点公司相比,加速折旧政策使得试点公司的创新投入显著增加,其创新力显著提高,支持了假设2。上述结果说明,加速折旧政策本身使得试点公司的创新能力显著提升、固定资产投资规模略有上升但无显著影响,上述结果与预期一致。

(二)进一步分析

当面临相同的政策变量时,鉴于公司存在的异质性,不同公司受到的影响和做出的反应也不尽相同。为了验证政策的精准性与有效性,因此,本文在进一步分析中从所有权性质、盈利性和成长性三个维度探究加速折旧的政策效应。

1.所有权性质。

所有权性质是公司的“软实力”,影响着加速折旧政策的效果。一是固定资产投资规模方面,加速折旧对国有试点公司的影响可能更大,原因在于:一方面,国有试点公司承担了政府的政策性目标,是推动加速折旧政策实施的主力军。为了实现促进投资的政策目标,政府可能会给予更多的补贴收入,从而为其扩大投资规模提供资金来源。而非国有试点公司的投资行为以“股东价值最大化”为目标,在固定资产投资方面更显理性和谨慎。另一方面,投资是影响制造业公司价值的重要途径(Baker等,2003[39]),但受融资约束限制。与国有试点公司相比,非国有试点公司面临着更加严峻的融资约束。我国上市公司的融资渠道以银行信贷为主(Allen等,2007[40]),然而在信贷市场中,国有公司更容易获得信贷支持(Bailey等,2011[41]),非国有公司承担了相对更高的资本成本(程六兵和刘峰,2013[42])。政府给予的信贷支持降低了国有试点公司的融资约束,因而更可能增加固定资产投资。二是公司创新投入方面,创新具有高风险性、长期性和回报不可预期性(Holmstrom,1989[22])。以政府为主体的所有权缺乏对经理人降低成本、改善质量及提高创新的有效激励(Hart等,1997[43])。我国经济转型之初的国产化政策强化了国有公司对跨国公司的依赖性,封闭式学习导致国有公司的自主创新能力较自主品牌的非国有公司严重不足(江诗松等,2011[44])。因此,内在创新动力不足是导致国有公司创新能力无法提高的根本原因,加速折旧政策仅从内部积累角度提高了试点公司创新的可能性,但并未实质性提高创新动力。综上,国有试点公司的创新投入可能会略低于非国有试点公司。

为了考察加速折旧对不同产权性质试点公司固定资产投资规模与创新投入的影响,本文设置所有权性质的虚拟变量:国有公司为1,非国有公司为0。分组回归的结果如表5所示,结果表明:一是投资规模方面,国有公司Treat×Year的系数在10%置信水平显著为正,非国有公司的不显著,说明与非国有试点公司相比,加速折旧使得国有试点公司的固定资产投资规模显著增加。二是创新投入方面,非国有公司Treat×Year系数为0.001 9,在1%置信水平显著;国有公司的系数为0.001 8,在10%置信水平上显著;通过有放回的Bootstrap方法抽样1 000次的组间系数差异结果显示,系数差异为0.000 1,P值为0.461,说明加速折旧使得国有试点公司与非国有试点公司的创新投入显著增加,但两者不存在显著差异。

表5 加速折旧政策政策效应检验结果(所有权性质分组)

2.盈利性。

加速折旧政策是所得税的重要优惠政策,上市公司是否盈利对折旧政策的选择有重大影响。亏损公司的经营策略和面临的投融资环境与盈利公司明显不同,亏损公司享受加速折旧政策会加剧其亏损程度,可能使其在5年内的亏损因无法取得足够的应纳税所得额而无法得到弥补,即亏损公司可能不愿意享受新政策带来的税收递延效应。本文将当年利润总额大于零的公司设定为1,记为盈利组;利润总额小于或等于零的公司设定为0,记为亏损组。表6报告了加速折旧对盈利公司与亏损公司的政策效应。结果显示:一是固定资产投资规模方面,盈利组与非盈利组的Treat×Year系数符号均为正但不显著,说明无论盈利与否,加速折旧使得试点公司固定资产投资规模均略有上升。二是创新投入方面,盈利组的Treat×Year系数在1%置信水平上显著为正,亏损组系数符号为负但不显著。说明相比于亏损试点公司,加速折旧使得盈利组试点公司的创新投入显著增加。据此可以推断,试点公司通过盈利产生的内部积累主要投向研发创新,而非固定资产投资。

表6 加速折旧政策政策效应检验结果(盈利性分组)

3.成长性。

公司生命周期的每个阶段所面临的市场经济环境以及所采取经营策略均有所不同(Agarwal和Gort,2002[45])。成长性是影响政策效应的重要因素。根据公司生命周期理论,公司生命周期需经历创业、成长、成熟和衰退四个阶段,且每个阶段的特征不同。创业期和成长期公司通常有较高的成长性,对资金需求量较大,会面临较强的融资约束。成熟期公司的成长性较低,现金流充裕,融资约束普遍小于高成长性公司。加速折旧政策尽管短期内会提高公司的内部积累,但提高幅度有限。因此,成长性低的公司利用有限资源时必须做出权衡,即投向有形资产还是无形资产。为验证加速折旧是否对不同成长性公司投资决策及避税程度产生影响,本文用主营业务收入增长率(吕长江,2006[46])衡量公司成长性。同时,成长性按行业中位数分组,将高于行业中位数的公司设为1,即高成长性组,反之设为0,即低成长性组。分组检验的结果列于表7。结果显示:一是投资规模方面,低成长性公司Treat×Year系数在10%置信水平上显著为正,高成长性公司系数为负但不显著。说明加速折旧使得低成长性试点公司的固定资产投资规模显著增加,但对高成长性试点公司的固定资产投资规模无显著影响,可能的原因在于:高成长性公司现金流一般较为紧张,应用加速折旧政策节省的现金流通常用于经营活动而非投资活动。二是创新投入方面,高成长性公司创新投入Treat×Year系数为0.001 1,但不显著;低成长性公司系数为0.002 8,在1%置信水平显著。表明加速折旧使得低成长性试点公司的创新投入显著增加,但对高成长性试点公司的创新投入无显著影响,符合上文的预期。

表7 加速折旧政策政策效应检验结果(成长性分组)

(三)拓展性研究

后续行文中,本文从融资约束、公司避税与市场反应三个维度深入分析加速折旧政策的间接效应。

1.融资约束。

根据融资偏好理论(Myers和Majluf,1984[47]),公司融资顺序依次为内源融资、商业信用和外源融资。加速折旧政策使试点公司延迟缴税,可以减少短期现金支付压力、增加内部积累和降低内源融资约束。这些利好使得6大行业试点公司向投资者传递出一种积极的信号,这可能会在一定程度上缓解外源融资约束,但是外源融资约束是否缓解取决于债权人或外部投资者是否认可或识别该政策的,如果不能识别,则该政策并不能有效缓解试点公司的外源融资约束,即对外源融资约束的缓解效应有待实证研究。为了进一步分析融资约束的变化,本文按照融资约束的来源对其细分为两类:一是内源融资约束,即指公司经营活动结果产生的资金,可衡量公司内源融资能力。本文采用经营现金流量(陆正飞和汤睿,2005[48];Fazarri,1988[21])及对外提供商业信用的能力来衡量内源融资约束程度,其中对外提供商业信用能力用“期末应收项目及其他应收款”(罗宏和陈丽霖,2012[2];Asselbergh,2009[49])来表示;该类指标越高,代表公司内源融资约束程度越轻。二是外源融资约束,即指公司通过一定方式向公司之外的其他经济主体筹集资金。借鉴Cleary(1999)[37]、阳家余(2012)[50]的方法采用判别分析的方法,对公司商业信用进行分析,具体包括有形资产比率、流动比率、资产收益率及产权比率。该类指标越高,公司外源融资约束程度越轻。采用上述指标构建综合指标时,由于无法确定各融资渠道或指标的权重,因此将各个指标排序分为5组,并定义变量值1~5。内源融资指标排序赋值后相加并重新排序分成5组后赋值,定义数值为1、2的组为内源融资约束高组,数值为4、5的组为内源融资约束低组;外源融资指标与内源融资指标类同,定义数值为1、2的组为外源融资约束高组,数值为4、5的组为外源融资约束低组。表8显示:内源融资约束高组Treat×Year系数在5%置信水平显著为正,说明加速折旧使得内源融资约束低的试点公司融资约束显著降低;内源融资约束低组、外源融资约束高组及外源融资约束低组Treat×Year的系数均不显著,表明加速折旧政策对外源融资约束无显著缓解效应。上述结果说明,加速折旧政策缓解了试点公司的内源融资约束,与政策预期相符。

表8 内源融资约束与外源融资约束

2.公司避税。

公司避税行为侵蚀了国家利益,扭曲了资本配置效率。通过避税活动公司能留存更多的利润,减少现金流出,降低税收成本,且股东和管理者都能从中获益(Hanlon和Heitzman,2010[51])。值得注意的是,公司在获取节约税收的同时也会带来成本,如税收筹划费用、应付税收审计耗费的时间(Badertscher等,2013[52])、被处罚的风险及相应的声誉损失(Hanlon和Slemrod,2009[53];陈德球等,2016[54])。加速折旧政策本身有助于降低试点公司所得税税负,缓解融资压力,这与公司采取避税行为产生的结果具有一致性。在拥有加速折旧税收优惠政策的情况下,若试点公司再采用其他避税措施,将大幅增加被税务机关检查和处罚的风险。可能的原因在于:首先,采取加速折旧将使得试点公司的应纳税所得额减少,应纳的所得税减少,影响了税务机关的税收收入。其次,若其将运用加速折旧节省的现金流用于创新投入,研发费用还可以享受所得税加计扣除的税收优惠,这将使得试点公司的应纳税所得额进一步降低,进而缴纳的所得税大幅下降。各地税务机关一般都要完成当年的税收收入指标,当加速折旧政策引发的所得税税收大幅减少时,税务机关会加强征管力度。如税务机关通常会对试点公司是否切实执行加速折旧政策以及是否规范税务处理强化监督和稽查,从而加大试点公司的税务处罚风险。最后,加速折旧政策的发力点在于缓解公司现金短缺压力:一方面具有现金压力的公司一般没有多余的现金去支付额外的税收筹划费用,更不愿意支付可能产生的罚款;另一方面,公司避税并不能增加现金持有价值(张兆国等,2015[55])。可见,试点公司利用加速折旧节省的现金流去从事税收规避的可能性较小。因而,本文预期加速折旧对试点公司避税程度没有显著影响。

本文以面板双重差分模型来检验加速折旧政策对试点公司避税行为的影响。学术界衡量公司避税指标分为两类:一是会计-税收差异类(Manzon和Plesko,2002[56];Desai和Dharmapala,2006[57]);二是税率类(Stickney和Mcgee,1982[58];Porcano,1986[59])。其中会计-税收差异类分为未扣除应计利润影响的会计-税收差异(Btd)及扣除应计利润影响之后的会计-税收差异(Ddbtd)①未扣除应计利润影响的会计-税收差异(Btd)=(利润总额-应纳税所得额)/期初总资产,进一步通过以下模型来估计Ddbtd:Btdi,t=αTACCi,t+μi+εi,t。其中,TACC为总应计利润,等于(净利润-经营活动产生的现金净流量)/期初总资产;μ为公司i在样本期间内残差的平均值;ε代表t年度残差与公司平均残差的偏离度。Ddbtd=μi+εi,t,即为扣除应计利润影响之后的会计-税收差异。(Desai和Dharmapala,2006[57])。税率类分为公司实际税负(Porcano,1986[59])及节税率(Hanlon和Heitzman,2010[51])(公司实际税负与名义税率之差)。首先,未扣除应计利润影响的会计-税收差异(Btd)在计算时一方面完全依赖财务报表,然而会计准则制定并非出于税收目的,许多有关税收的信息不能在财务报表中披露;另一方面该指标未考虑公司的盈余管理(Hanlon和Heitzman,2010[51])。其次,本文的分析对象是加速折旧的政策效应,公司使用该政策可能会导致会计-税收差异增大,此时未扣除应计利润影响的会计-税收差异(Btd)并不能准确反映公司的避税程度。综上所述,本文选择扣除应计利润影响的会计-税收差异(Ddbtd)作为衡量公司避税程度的指标。为了确保结论的稳健性,同时报告采用节税率(Rate)指标衡量公司避税程度的结果。此外,参照Zimmerman(1983)[60]、Graham和Trucker(2006)[61]、Chen等(2010)[62]和吴联生(2009)[63]等文献,本文控制了上市公司规模(Size)、资产负债率(Lev)、资本密集度(Ppe)、存货密集度(Inv)、无形资产密度(Intang)、现金存量(Cash)、资产收益率(Roa)、账面市值比(BM)、投资收益(Eqinc)等变量,并引入年度虚拟变量(Y)来控制年度效应。

表9列示了加速折旧政策对试点公司避税影响的检验结果:无论是采用会计-税收差异类指标还是税率类指标,Treat×Year的系数均为正但不显著,说明与非试点公司相比,加速折旧政策使得试点公司的避税程度略有上升,上述结果符合预期。

表9 加速折旧政策与避税

3.市场反应。

加速折旧政策是通过增加试点公司内部积累进而缓解融资约束以满足其投资需求,然而通过税收政策引起的内部积累增加是否能够真正促进公司价值提升,进而引起资本市场的注意仍是一个值得商榷的问题。因此,本文参照李常青(2010)[64]、李嘉明等(2015)[3],采用事件研究法考察加速折旧政策颁布期间的短期市场反应。事件研究法用于评估某一事件的发生或信息的发布是否会改变投资人的决策,进而影响股票价格或交易量的变化。为了考察资本市场是否认同加速折旧政策可以提升试点行业的公司价值,本文利用事件研究法考察试点行业实行加速折旧政策的市场反应。具体计算过程如下:

第一,以2014年10月20日财政部和国家税务总局联合发布《关于完善固定资产加速折旧公司所得税政策的通知》(财税[2014]75号)为事件日,采用风险调整模型(又称市场模型)选取沪深300指数回报率为市场回报率、[-150,-4]为估计期、[-3,3]为事件期来估计正常报酬率:

其中,Rit为估计期的个股回报率,Rmt为市场回报率,此处为沪深300指数回报率,通过回归得到每只股票αi和βi,将事件期的市场回报率代入即可求得股票的期望报酬率R︿t。然后计算异常报酬率ARit:

第二,计算市场整体的日平均异常报酬率AAR。

第三,计算市场整体的累计超额收益率CAR。

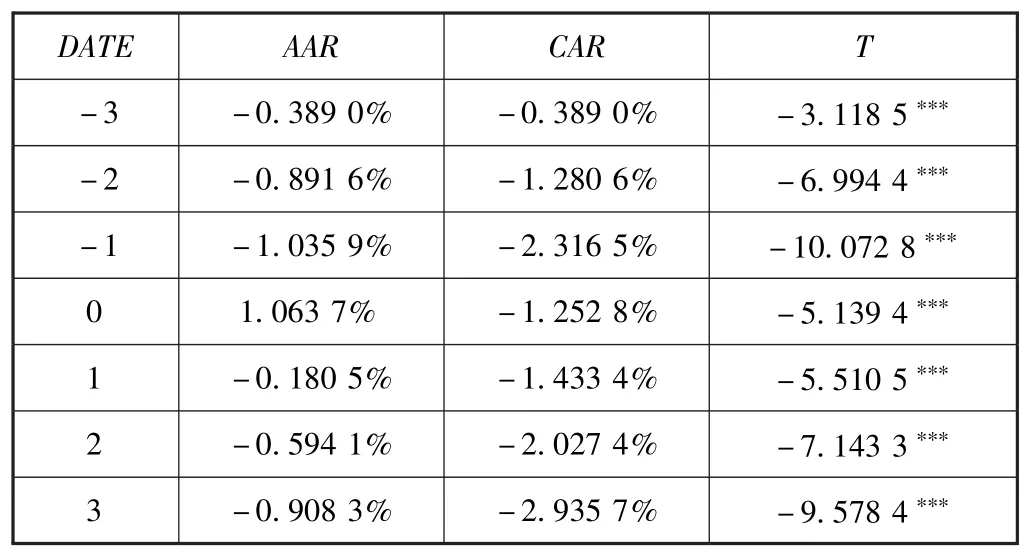

表10 试点公司窗口期[-3,3]AAR与CAR变动趋势

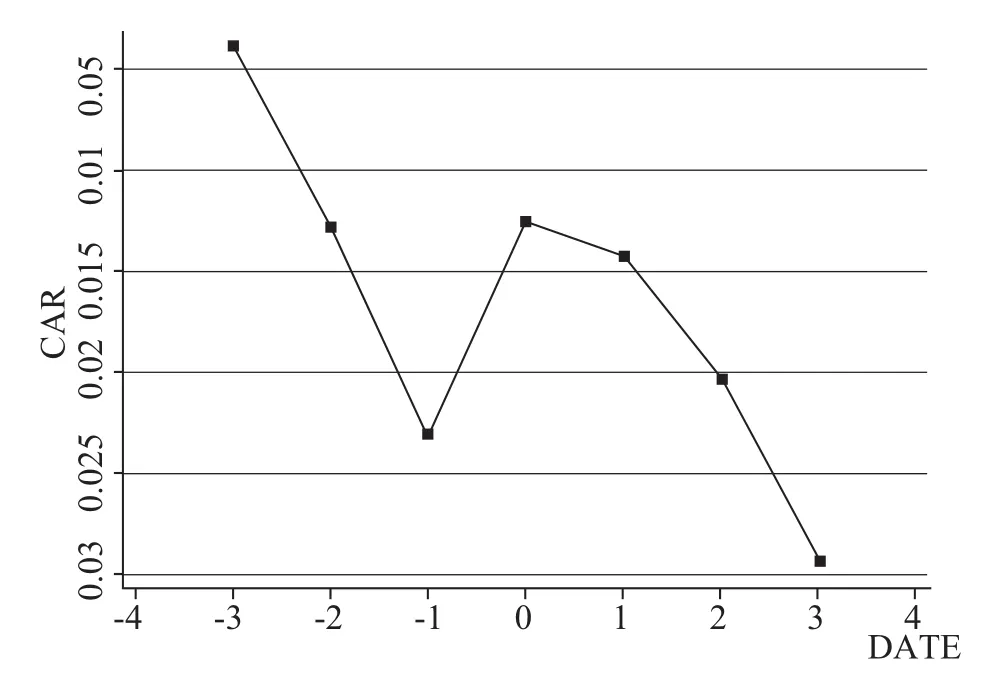

结合表10和图2来看,窗口期内试点公司累计超额报酬率(CAR)整体呈下行状态。具体来说,事件日前平衡三个交易日的异常报酬率(AAR)为负,事件日当天的异常报酬率(AAR)显著为正,呈现出积极的市场反应,说明资本市场暂时认同加速折旧的政策效应。但是短暂的回升后在后续三个交易日又继续显著下降,说明加速折旧政策未得到资本市场的支持。换言之,虽然加速折旧政策显著增加了试点公司创新投入,但资本市场投资者仍对创新成功与否持怀疑态度。可能的原因:一是我国公司普遍存在过度投资、投资效率低下问题,之前的“四万亿计划”的投资刺激引发上市公司投资过度、产能过剩等问题,投资者对本次加速折旧政策的效果持怀疑态度。二是公司内部创新能否成功具有不确定性,且创新是一个长期的过程,归因于信息不对称,投资者无法判断创新投入的绩效。加速折旧带来的内部积累提升效应是暂时性的,如果试点公司不能较好地安排自身的周期性资产支出,公司长期的创新行为将无法得到持续的资金支持,将面临创新中断风险。总之,投资者对加速折旧政策的市场反应整体上呈悲观态度。

图2 试点行业公司窗口期[-3,3]CAR变动趋势

(四)研究假说的稳健性测试

为了考察前述逻辑和结果是否可靠,本文从三个方面进行了稳健性检验。

1.安慰剂检验。

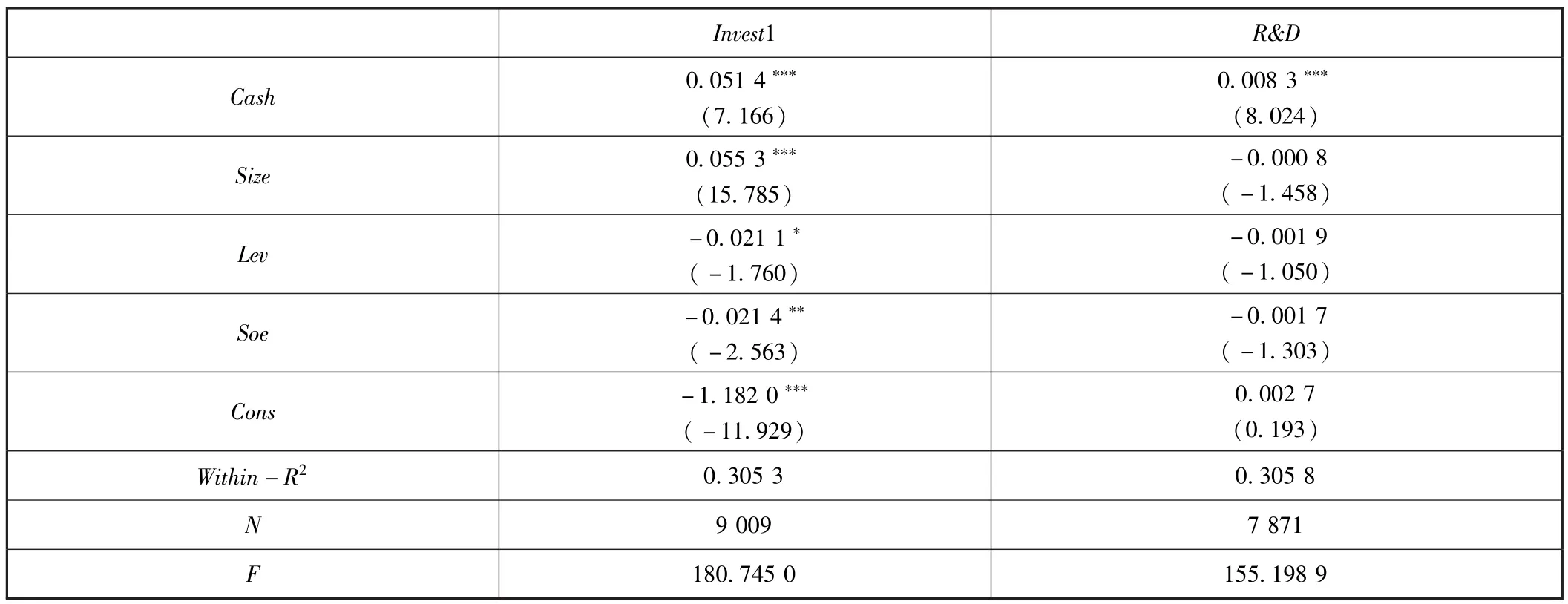

为了消除潜在因素的影响,证明上述效应是由加速折旧政策产生的,本文先采用安慰剂检验进行稳健性测试。安慰剂检验的原理为:如果效应是由其他因素导致的,在没有政策发生的年份假设政策发生,也会得到显著的结果。因此,本文借鉴聂辉华等(2009)[1]的文献,实际政策发生年2014年最近的2012年与2013年分别作为对照组与实验组,即假设政策在2013年实施,进行双重差分回归,观察Treat与Year交互项系数的显著性。若交互项系数不显著即可证明创新投入增加是由于政策冲击产生的。表12第①、第②列报告了安慰剂检验的结果:固定资产投资规模与创新投入的Treat×Year交互项系数均不显著,说明研究假说中增加创新投入的显著效应的确由于加速折旧政策作用的结果。

2.构建平衡面板。

本文样本数据为2009—2015年的非平衡面板,为避免由于事件前后或者发展过程中公司个体发生变化导致的所观察到的现象并不是由于折旧政策引发的潜在影响,本文构建了2009—2015年的平衡面板数据集,结果汇报于表12:第③列报告了平衡面板中加速折旧政策对固定资产投资规模的影响,Treat×Year的系数为0.003 6但不显著,表明与非试点公司相比,加速折旧政策对试点公司的固定资产投资规模无显著影响,第④列检验了加速折旧对试点公司创新的影响,Treat×Year的系数为0.002 6且在1%的置信水平显著,说明与非试点公司相比,加速折旧政策使得试点公司的创新投入显著增加。上述结果与正文结论一致。

3.改变样本区间。

鉴于固定资产加速折旧政策发生在2014年,为消除由于样本在政策前后不对称可能引发的潜在影响,本文保留2012—2015年的数据以重新构建样本,结果汇报于表12第⑤、第⑥列,结果列示如下:第⑤列中Treat×Year系数不显著,表明加速折旧政策对试点公司的固定资产投资规模无显著影响;创新投入的Treat×Year系数在5%置信水平显著为正,表明与非试点公司相比,加速折旧政策使得试点公司的创新投入显著增加。上述结果与正文结论保持一致。

4.双重差分倾向得分匹配。

如前所述,选择6大行业作为加速折旧政策的首批试点行业,这一过程可视为“准自然实验”。虽然本文在模型设定中加入了可能对投资、创新及避税产生影响的因素,但仍然无法排除全部可能的影响因素。为了使设定更加逼近“自然实验”,控制可能存在的“自选择偏差”问题,提高结果的可靠性,本文采用“PSM+DID”方法对研究假说进行稳健性测试。过程如下:第一,将公司按是否为试点行业分为“处理组”和“对照组”。第二,确定Logit匹配变量。借鉴吴联生(2009)[63]、刘慧龙和吴联生(2014)[65]的做法,选择可能影响公司被选为试点公司的因素:总资产报酬率(Roa)、资产负债率(Lev)、存货密集度(Inv)、毛利率(Mpg)、资产密集度(Ppe)、短期投资机会(Sales)、上市年龄(Age)、长期投资机会(TobinQ)、所有权性质(Soe)和行业(Ind)。第三,通过Logit回归将其浓缩成一个得分值,采用一对三的最近邻匹配进行PSM分析,找出匹配公司后,再进行DID分析。结果详见表11和图3、图4。

表11 匹配变量的平衡假设检验

图3 匹配前对照组和处理组密度函数图

图4 匹配后对照组和处理组密度函数图

表11及图3、图4报告了PSM匹配前后的密度函数图。表11平衡假设检验显示,匹配后所有匹配变量差异均不显著,未报告的伪R2为0.275 3,说明平衡假设得到满足。图3和图4为匹配前后处理组与对照组的密度函数图,我们发现匹配后两组密度函数形状极为相近,表明处理组和控制组满足共同支撑假设,模型拟合效果良好。

在通过PSM匹配排除其他可能影响因素之后,本文采用双重差分以进一步准确考察加速折旧的政策效应,平行趋势检验结果显示,固定资产投资规模β-5至β2及β0的系数在统计上并不显著异于0(5%的置信区间包含0值),创新投入β-3至β0的系数在统计上并不显著异于0(5%的置信区间包含0值),因此,固定资产投资规模以及创新投入均基本满足平行趋势假设。表12第⑦、第⑧列报告了双重差分的结果,结果表明:固定资产投资规模的Treat×Year不显著,创新投入的Treat×Year系数在1%置信水平显著为正。上述结果说明,与非试点公司相比,加速折旧政策使得试点公司的创新投入显著增加,但对试点公司的固定资产投资规模无显著影响。综上,上述结果与前文的结论基本一致。

表12 稳健性测试

六、研究结论

本文以2009—2015年沪深A股制造业上市公司为样本,运用DID检验了加速折旧政策(财税[2014]75号)的政策效应,研究结论如下:第一,与非试点公司相比,加速折旧政策使得试点公司的创新投入显著增加,但对试点公司的固定资产投资规模无显著影响;第二,加速折旧政策使得国有试点公司的固定资产投资规模显著上升,国有试点公司和非国有试点公司的创新投入显著上升,但两者之间不存在显著差异;第三,加速折旧政策使得盈利试点公司的创新投入显著高于亏损组,但对固定资产投资规模无显著影响;第四,加速折旧政策使得低成长性试点公司的固定资产投资规模和创新投入显著增加,但对高成长性试点公司的固定资产投资规模、创新投入无显著影响;第五,加速折旧政策有效缓解了试点公司的内源融资约束;第六,加速折旧政策对试点公司避税程度无显著影响;第七,资本市场投资者尽管在事件日当天将加速折旧政策视为利好消息,但整体上将加速折旧政策视为利空消息,即投资者对加速折旧政策的市场反应整体上呈悲观态度。

综上所述,整体而言,加速折旧政策有两个显著效应:一是有效缓解了内源融资约束程度高的试点公司的融资压力,增加了试点公司资金的流动性;二是显著增加了试点公司的创新投入,提高了试点公司的创新能力。但是,加速折旧政策对试点公司的固定资产投资规模和避税程度无显著影响。基于加速折旧的政策目标,本文的证据表明,加速折旧政策在上市公司中的实施效果可以概括为“试点公司的创新投入显著增加,固定资产投资规模未发生实质性变化”。本文的研究拓展了宏观经济政策影响公司行为的研究领域,并对税收部门完善加速折旧政策也有一定参考价值。

值得注意的是,鉴于加速折旧政策的非强制性以及实践中即便不变更会计折旧方法也可享受财税[2014]75号的税收优惠政策,现有公开的财务数据无法准确识别出试点公司由于加速折旧政策而引起的计税折旧变化,这使得选择实验组时存在一定程度的偏误。但是,调研结果显示:因为现有试点公司在维持原会计折旧方法的同时可以享受折旧的优惠政策,即在利润总额保持不变的情况下可以减少应纳税所得额,从而增加净利润,所以绝大部分公司会选择一次性税前扣除,从而使得财税[2014]75号中的加速折旧政策在公司层面具有“准强制实施”特征。这说明本文设定的实验组即便存在一定程度的偏误,但整体上仍是恰当的。

[1]聂辉华,方明月,李涛.增值税转型对公司行为和绩效的影响——以东北地区为例[J].管理世界,2009,(5):17-24.

[2]罗宏,陈丽霖.增值税转型对公司融资约束的影响研究[J].会计研究,2012,(12):43-49.

[3]李嘉明等.中国营业税改征增值税试点政策实施效果研究[J].重庆大学学报(社会科学版),2015,(2):24-31.

[4]Archibald T R.The return to Straight-Line Depreciation:An analysis of a change in accounting method[J].Journal of Accounting Research,1967,(5):164-180.

[5]Davidson S.Accelerated depreciation and the allocation of income taxes[J].The Accounting Review,1958,33(2):173-180.

[6]Davidson S,Drake D F.Capital budgeting and the“best”tax depreciation method[J].Journal of Business,1961,34(4):442-452.

[7]Davidson S,Drake D F.The“best”tax depreciation method[J].Journal of Business,1964,37(3):258-260.

[8]Livingstone J L.Accelerated depreciation,cyclical asset expenditures and deferred taxes[J].Journal of Accounting Research,1967,5(1):77-94.

[9]Moonitz M.Income taxes in financial statements[J].The Accounting Review,1957,32(2):175-183.

[10]Hill T M.Some arguments against the inter-period allocation of income taxes[J].The Accounting Review,1957,32(3),357-361.

[11]Hall R E,Jorgenson D W.Tax policy and investment behavior[J].The American Economic Review,1967,57(3):391-414.

[12]Jorgenson D W.Capital theory and investment behavior[J].The American Economic Review,1963,53(2):247-259.

[13]Jackson S B,Liu X,Cecchini M.Economic consequences of firms'depreciation method choice:Evidence from capital investments[J].Journal of Accounting and Economics,2009,48(1):54-68.

[14]McDonald R L.Is it optimal to accelerate the payment of income tax on share-based compensation?[R].Working Paper,2003,Northwestern University.

[15]Edgerton J.Investment,Accounting and the salience of the corporate income tax[R].Working Paper,2011,Federal Reserve Board of Governors.

[16]河北省国税局固定资产加速折旧课题组,韩建英.对固定资产加速折旧公司所得税新政效应的调研[J].税务研究,2015,(12):86-90.

[17]陈秧秧.计税折旧政策下的盈余管理——基于2014年会计政策变更的初步检验[J].证券市场导报,2016,(6):42-48.

[18]黄志斌,郑滔,李绍华.资本折旧政策对投资影响的区域差异研究——以基础工业行业为例[J].审计与经济研究,2014,(2):58-66.

[19]Modigliani F,Miller M H.The cost of capital,corporation finance and the theory of investment[J].The American Economic Review,1958,48(3):261-297.

[20]Tobin J.A general equilibrium approach to monetary theory[J].Journal of Money,Credit and Banking,1969,1(1):15-29.

[21]Fazzari S,Hubbard R G,Petersen B.Investment,financing decisions,and tax policy[J].The American Economic Review,1988,78(2):200-205.

[22]Holmstrom B.Agency costs and innovation[J].Journal of Economic Behavior and Organization,1989,(12):305-327.

[23]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与公司创新可持续性[J].经济研究,2013,(1):4-16.

[24]Hall B H.The financing of research and development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[25]Bertrand M,Duflo E,Mullainathan S.How much should we trust difference-in-difference estimates[J].Quarterly Journal of Economics,2004,119(1):249-275.

[26]罗知,赵奇伟,严兵.约束机制和激励机制对国有企业长期投资的影响[J].中国工业经济,2015,(10):69-84.

[27]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2):158-189.

[28]童盼,陆正飞.负债融资、负债来源与公司投资行为——来自中国上市公司的经验证据[J].经济研究,2005,(5):75-84.

[29]唐雪松,周晓苏,马如静.上市公司过度投资行为及其制约机制的实证研究[J].会计研究,2007,(7):44-52.

[30]辛清泉,郑国坚,杨德明.公司集团、政府控制与投资效率[J].金融研究,2007,(10):123-142.

[31]应千伟,罗党论.授信额度与投资效率[J].金融研究,2012,(5):151-163.

[32]方军雄.公司投资决策趋同:羊群效应抑或“潮涌现象”?[J].财经研究,2012,(11):92-102.

[33]党力,杨瑞龙,杨继东.反腐败与公司创新:基于政治关联的解释[J].中国工业经济,2015,(7):146-160.

[34]Lehmann S,Streb J.The Berlin stock exchange in imperial Germany:A Market for New Technology?[R].Working Paper,2015.

[35]Berchicci L.Towards an open R&D system:Internal R&D investment,external knowledge acquisition and innovative performance[J].Research Policy,2013,42(1):117-127.

[36]俞立平.公司性质与创新效率——基于国家大中型工业公司的研究[J].数量经济技术经济研究,2007,(5):108-115.

[37]Cleary S.The relationship between firm investment and financial status[J].Journal of Finance,1999,54(2):673-692.

[38]黎文靖,李耀淘.产业政策激励了公司投资吗[J].中国工业经济,2014,(5):122-134.

[39]Baker M,Stein J C,Wurgler J.When does the market matter?Stock prices and the investment of equity-dependent firms[J].The Quarterly Journal of Economics,2003,118(3):969-1005.

[40]Allen F,Qian J,Qian M.China's financial system:past,present,and future[R].Working Paper,2007.

[41]Bailey W,Huang W,Yang Z.Bank loans with chinese characteristics:some evidence on inside debt in a state-controlled banking system[J].Journal of Financial and Quantitative Analysis,2011,46(6):1795-1830.

[42]程六兵,刘峰.银行监管与信贷歧视——从会计稳健性的视角[J].会计研究,2013,(1):28-34.

[43]Hart O,Sheleifer A,Vishny R W.The proper scope of government:theory and application to Prisons[J].The Quarterly Journal of Economics,1997,112(4):1127-1161.

[44]江诗松,龚丽敏,魏江.转型经济中后发公司的创新能力追赶路径:国有公司和民营公司的双城故事[J].管理世界,2011,(12):96-115.

[45]Agarwal R,Gort M.Firm and product life cycles and firm survival[J].American Economic Review,2002,92(2):184-190.

[46]吕长江,金超,陈英.财务杠杆对公司成长性影响的实证研究[J].财经问题研究,2006,(2):80-85.

[47]Myers S C,Majluf N S.Corporate financing and investment when firms have information shareholders do not have[J].Journal of Financial Economics,1984,13(2):187-221.

[48]陆正飞,汤睿.内部融资能力、外部融资限制与公司投资行为——来自中国制造业上市公司的证据[J].会计论坛,2005,(2):3-13.

[49]Asselbergh G A.Strategic approach on organizing accounts receivable management:some empirical evidence[J].Journal of Management and Governance,1999,3(1):1-29.

[50]阳佳余.融资约束与公司出口行为:基于工业公司数据的经验研究[J].经济学(季刊),2012,(4):1503-1524.

[51]Hanlon M,Heitzman S.A Review of tax research[J].Journal of Accounting and Economics,2010,50(2-3):127-178.

[52]Badertscher B A,Katz S P,Rego S O.The separation of ownership and control and corporate tax avoidance[J].Journal of Accounting and Economics,2013,56(2):228-250.

[53]Hanlon M,Slemrod J.What does tax aggressiveness signal?Evidence from stock price reactions to news about tax shelter involvement[J].Journal of Public Economics,2009,93(1-2):126-141.

[54]陈德球,陈运森,董志勇.政策不确定性、税收征管强度与公司税收规避[J].管理世界,2016,(5):151-163.

[55]张兆国,郑宝红,李明.公司治理、税收规避和现金持有价值——来自我国上市公司的经验证据[J].南开管理评论,2015,(1):15-24.

[56]Manzon G B,Plesko G A.The relation between financial and tax reporting measures of income[J].Tax Law Review,2002,55(3):175-214.

[57]Desai M A,Dharmapala D D.Corporate tax avoidance and high-powered incentives[J].Journal of Financial Economics,2006,79(1):145-179.

[58]Stickney C P,Mcgee V E.Effective corporate tax rates the effect of size,capital intensity,leverage,and other factors[J].Journal of Accounting and Public Policy,1982,1(2):125-152.

[59]Porcano T M.Corporate tax rates:progressive,proportional,or regressive[J].Journal of the American Taxation Association,1986,7(2):17-31.

[60]Zimmerman J L.Taxes and firm size[J].Journal of Accounting and Economics,1983,5(2):119-149.

[61]Graham J R,Tucker A.Tax shelters and corporate debt policy[J].Journal of Financial Economics,2006,81(3):563-594.

[62]Chen S,Chen X,Cheng Q,et al.Are family firms more tax aggressive than non-family firms?[J].Journal of Financial Economics,2010,95(1):41-61.

[63]吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009,(10):109-120.

[64]李常青,魏志华,吴世农.半强制分红政策的市场反应研究[J].经济研究,2010,(3):144-155.

[65]刘慧龙,吴联生.制度环境、所有权性质与公司实际税率[J].管理世界,2014,(4):42-52.

猜你喜欢

房地产导刊(2021年12期)2021-12-31

汽车维修与保养(2021年8期)2021-02-16

中国外汇(2019年19期)2019-11-26

小学阅读指南·低年级版(2017年1期)2017-03-13

软科学(2015年10期)2015-10-28

消费导刊(2015年6期)2015-09-09

人生十六七(2015年6期)2015-02-28

浙江人大(2014年1期)2014-03-20

计算机辅助工程(2012年5期)2012-11-21