投资者情绪、新股申购资金冻结与股价波动

2017-07-09 07:07王国臣张佐敏

中央财经大学学报 2017年11期

王国臣 傅 斌 曹 伟 张佐敏

一、引言

自2006年起,允许个人投资者进行网上申购制度发布后,个人投资者可以通过网上申购的方式购买新股。而新股在上市首日,回报率通常高达50%以上,并且在上市日后的一段时间依然会维持相当一段时间的上扬趋势,给投资者带来丰厚的回报。因此,这一制度开放后,吸引了大量的投资者参与去申购新股。2006—2015年间,新股网上申购的平均中签率仅为0.998%。尽管新股申购的中签率不足1%,但是对于个人投资者而言,申购成本仅为资金冻结一周。其直接成本可以忽略不计。极低的成本和高额的回报,无疑吸引了大量投资者参与到新股申购当中去。然而,IPO新股申购中,资金冻结制度另一方面却造成了“抽血效应”。假设一只新股IPO网上发行募集10亿元,中签率为1%,也就意味着在一周内,A股市场将会冻结1 000亿元的资金。因此,在短期内,会对市场造成巨大冲击。尽管关于新股申购资金冻结制度存在的问题一直被媒体和业界所讨论,但是还没有人从实证的角度去验证IPO冻结资金在短期内对市场究竟造成怎么样的影响。本文的研究为此提供了直接经验证据。

此外,投资者交易行为与偏好一直以来是行为金融领域研究所关注的重要对象。研究个人投资者行为对市场的影响,面临的首要问题就是从整个市场的交易中提取出个人投资者参与的股票买卖行为。然而这一行为很难被直接观察到。过往研究中,通常选取一些间接的代理变量进行衡量,如超额交易量(Gervai,Kaniel and Mingelgrin,2001[1])、换手率(Baker et al.,2002[2];谭松涛等,2010[3])、超额搜索量(Da,Engelberg and Gao,2011[4];俞庆进,张兵,2012[5];赵龙凯等,2013[6])等。借助上述指标,现有研究一般认为个人投资者可以被视为“噪音交易者”。个人投资者的交易往往会助长股价的波动性。(Alok Kumar,2009[7];陈志娟,郑振龙等,2011[8])。当前新股申购制度下,分为网上发行和网下发行,而网上发行主要针对个人投资者,网下发行对象则是机构投资者。尽管申购资金的冻结制度同时适用于个人投资者和机构投资者,但是相比个人投资者,机构投资者自身更为专业的资金配置使其不太可能存在短期内买入卖出其所持有的股票来换取流动性专门进行申购的行为。因此,如果新股申购资金冻结会导致股票市场的价格波动,那么可以推测,该现象很大程度上是个人投资者交易行为所导致。基于此,通过IPO申购冻结资金制度,我们绕过了对个人投资者的直接观测,借助冻结资金量的大小来刻画当月个人投资者交易行为对市场的冲击。这一做法有两个好处:一是由新股申购所引起的资金配置变化,是外生于某只具体的股票的基本面、噪音信息的。这在很大程度上减轻了个人投资者交易行为与股价波动性之间的内生性问题;二是可借此检验证监会2017年起取消新股申购资金冻结这一政策的合理性。

基于上述原因,借助IPO资金冻结制度,我们研究了投资者交易行为对股价波动性的影响。结果表明,IPO当月冻结资金量显著增加了当月的市场波动,但是这一影响受到市场情绪影响,在投资者情绪较为乐观时,其对股价波动性的影响更为强烈。此外,我们的分组检验还发现,冻结资金量对于股价波动性的影响对高市盈率的股票、小市值股票作用强烈,体现出了很强的个人投资者交易偏好特征。

本文的主要贡献包括以下三点:首先,首次研究了IPO资金冻结与市场稳定性之间的关系,并提供了IPO冻结资金加剧市场波动的直接证据。其次,利用新股申购资金冻结制度,提供了侧面刻画个人投资者交易行为可能的新办法。再次,研究了投资者情绪在新股申购资金冻结与股价波动性之间的所发挥的作用,丰富了投资者情绪以及股价波动性相关领域的文献。最后,为监管机构在新股发行管理方面,提供了经验参考,具有一定的现实意义。

二、文献综述与回顾

股价波动性是金融学领域研究的一个重要问题(Foucault et al.,2011[9])。首先,理论上讲,信息是驱动价格发生变化的根本原因(谭松涛等,2010[3])。如果一项信息被市场上的投资者所获知并对其迅速做出反应,投资者交易行为提高了资产价格对信息的反应速度,进而提高了市场的信息效率。此前研究也证明了信息是影响股价波动重要因素(辛清泉等,2014[10];朱红军等,2009[11];Vlastakis and Markellos,2012[12])。然而,股票市场中关于股票基本面的信息仅能解释一部分的价格波动(Shiller,1981[13];Leroy and Porter,1981[14];Roll,1988[15])。

在随后的研究当中,例如DeLong et al.(1990)[16];Campbell and Kyle(1993)[17];Campbell and Wang(1993)[18];Llorente et al.(2002)[19]的研究发现,噪音交易的存在会额外加剧个股的波动性,而个人投资者则被视为引发噪音交易的因素之一。例如,俞庆进,张兵(2012)[5]研究发现,投资者的有限关注可以影响股票市场的交易获得。投资者的有限关注能给股票带来正向价格压力,而这种压力会很快发生反转。翟伟丽,何基报等(2010)[20]利用2005—2008的深圳A股市场数据发现,个人投资者交易量的增加会强化股价波动性。然而,个人投资者交易与股价波动性之间存在严重的内生性问题,因为高波动性的股票吸引投资者去投机,个人参与交易投机反过来又会加剧波动性(Foucault Thierry et al.,2011)[9]。借助通过IPO申购冻结资金制度,我们绕过了对个人投资者的直接观测,借助新股申购冻结资金量的大小来刻画当月个人投资者交易行为对市场的冲击,一定程度上避免了这一内生性问题的干扰。

更进一步地,个人投资者参与交易可能带来交易噪音,而隐藏在个人投资者背后的影响或者驱动噪音交易因素也被学界逐步挖掘。Paul and Gray(2002)[21]指出投资者情绪是影响其交易决策重要因素。余佩琨和钟瑞军(2009)[22]研究发现,个人投资者情绪对股票的流动性有正向影响。Mianand Sankaraguruswamy(2012)[23]指出,在投资者处于乐观情绪时,投资者更有可能高估未来的现金流量并低估风险,从而导致股票价格的高估。而投资者处于悲观情绪时,投资者可能低估未来现金流,从而导致股价低估。卢闯和李志华(2011)[24]的研究证实了投资者情绪会影响到定向增发的折价。投资者情绪也会影响股价的异质性波动,何平等(2014)[25]通过主成分分析构建投资者情绪指数,其研究证明,投资者情绪高的个股波动性越高,并通过换手率来实现。此外,投资者还存在着明显的资产选择偏好行为。例如,饶品贵,赵龙凯等(2008)[6]等研究指出中国投资者在“吉利数字”上的偏好。又例如,Kumar(2009)[7]的研究发现个人投资在股票投资中的“彩票”偏好。个人投资者在交易时,倾向于交易“彩票”型股票。郑振龙,孙清泉(2013)[10]的研究也证明了在中国市场上,个人投资者交易同样存在明显的“彩票型”股票偏好。而翟伟丽,何基报等(2010)[20]针对中国A股市场的一项研究发现相比于机构投资者,个人投资者在交易偏好上更加偏好于中小盘股、低价股、高市盈率类的股票。然而,就个人投资者交易偏好的研究存在很大的局限性,因为现有研究很难囊括整个市场上的个人投资者交易行为,只能通过部分个人投资者研究样本来推测整体(Kumar,2009[7];翟伟丽,何基报等,2010[20])。相较于此前的研究,我们通过新股申购冻结资金量的大小来刻画当月个人投资者交易行为,也帮助我们识别了整个市场上个人投资者的交易偏好。

三、研究假设

IPO资金冻结制度下,个人投资者在申购股票的时候,申购资金会冻结一周时间,并且由于中签率不足1%。因此,即使是IPO募集10亿元的小市值股票IPO也会在短期内冻结1 000亿以上资金。首先,就个人投资者而言,个人或者家庭财富总量是有限的,并且在短时间内维持在一个相对稳定的水平。那么,个人投资者配置在股票市场中的资金量也是有限的,但是这种有限的资金是否意味着个人在股票市场中配置的资金达到了上限?因为投资者可以将总财富的一部分重新配置到股票市场中去,也就是说,资金未必是有限的。另一方面,即使个人配置股票市场中的资金有限,就整个市场而言,短期内市场资金总量也未必存在着上限。基于此,我们认为,个人投资者申购时的投资配置决策面临至少两次决策:一是在申购前,在投资者持有的资金充裕的时候,投资者不需要卖出股票,直接用其持有的现金进行申购。二是当投资者手头并没有充沛资金进行申购时,投资者可能需要处置其所持有的股票来换取流动性进行申购,因此需要做出卖出决策。其次,一旦申购没有中签,申购资金会退回到个人的申购账户中去。此时,个人投资者又面临两种选择:一是将退回的资金继续保留在个人账户中等待下一次申购。二是使用申购退回的资金参与市场,进行交易,买入其他股票。如表1所示,为一个简单的个人投资者新股申购前后资金配置决策矩阵。在申购前,就个人投资者所持有的股票而言,有卖出和持有(股票)两种选择。相对地,在新股申购结束后,没中签的资金退回到账户内,个人投资者继续面临两种决策,持有(现金)以及买入股票。最后所有可能的决策组合如下表所示,总计四类。具体而言,a,b,c三种组合均有可能在短时间内对股票价格产生向上或者向下的价格压力,从而加剧股价的波动。然而,我们并不能推测出究竟哪种或者哪几种的组合效应更强。基于对整个市场上个人资金配置有限,我们提出假设如下。

H1:当月IPO冻结资金量与股价波动性呈正向关系。

表1 个人投资者新股申购前后资金配置决策矩阵

投资者情绪是影响股票收益和波动的另一个重要因素,投资者情绪被视为衡量证券市场“冷热”程度的“体温计”(张丹,廖士光,2009)[26]。前人研究已经证明,投资者情绪在投资者决策以及交易行为方面发挥着重要影响(Paul and Gray,2002[21];余佩琨,钟瑞军,2009[22];卢闯,李志华,2011[24];何平等,2014[25])。Mian and Sankaraguruswamy(2012)[23]指出在投资者维持乐观情绪时,投资者更有可能高估未来的现金流量并低估风险,从而导致股票价格的高估。而投资者处于悲观情绪时,投资者可能低估未来现金流,从而导致股价低估。具体而言,在投资者进行申购前,是否卖出股票换取现金,取决于手中持有的现金总量以及个人投资者对持有的股票未来价格趋势的判断,如果投资者保持悲观情绪,很有可能卖出股票换取现金进行申购。反之,则有更多意愿持有股票,不进行申购或者向账户中注入新的资金进行申购。另一方面,投资者申购结束后,是否将现金进行股票交易,也受到其对未来市场判断的影响,如果投资者保持乐观情绪,那么更有可能将该笔资金参与到市场交易中去。反之,则更有可能持有现金观望投资机会。正如表1所示,在投资者情绪乐观的情况下,更愿意“看多股票”,从而积极地参与交易。因为此时,相比于只持有现金而言,投资者对自己的投资收益有一个较高的收益预期。因此,我们预期投资者的情绪在IPO资金冻结与市场稳定性之间扮演着“催化剂”的作用。相较于悲观情绪,投资者处在乐观情绪影响下,我们预期投资者会更多地参与股票的交易行为,因此会加剧IPO冻结资金对股价波动性的影响。据此,我们提出假设2如下。

H2:投资者乐观情绪会加剧当月IPO冻结资金量对股价波动性的影响。

投资者的投资偏好也会影响其股票买卖标的,例如,饶品贵等(2008)[27]发现,我国A股上市公司中,尾数为4的成交价格出现频率仅为尾数为8的成交价格出现频率的85%,并且,股票价值越不确定、交易者为个人投资者时,更容易受到吉利数字的影响。翟伟丽,何基报等(2010)[20]的研究发现,相比机构投资者,个人投资者在交易偏好上,更加偏好于中小盘股、低价股、高市盈率类的股票。Kumar(2009)[7]对比个人投资者和机构投资者交易偏好后发现,个人投资者在交易中表现出强烈的“彩票型”股票交易偏好。郑振龙,孙清泉(2013)[28]研究发现,中国市场上,个人投资者交易同样存在明显的“彩票型”股票偏好。正如我们上文所提到的,在个人投资者申购前做出卖出决策以及在申购结束后做出买入决策,这一决策过程也可能体现出个人投资者在股票投资上的交易偏好。那么,个人投资者交易偏好类型的股票,其股价的波动性受到IPO冻结资金量的影响可能会更加强烈。据此,我们提出假设3如下。

H3:投资者偏好类型的股票的股价波动性受到IPO冻结资金量的影响更加强烈。

四、研究设计

(一)回归模型与变量

本文的主要解释变量为月度IPO冻结资金量(FREEZE),考虑到每个月份交易日存在差异,会影响到研究样本在时间序列上的可比性(例如春节,十一黄金周等会导致交易天数明显低于其他月份),我们将当月新股发行冻结资金总量(IPO)除以当月交易天数(Trading Days)后加1处理,并在最后取对数。具体做法如下:

股价波动性:参照辛清泉等(2014)[10]的做法,我们采用如下模型检验IPO资金冻结对股价波动性的影响。

模型中,VOLi,t为t月公司i的股价的波动性。我们采用日收益率的标准差乘以当月交易天数(再乘以100)作为股票当月的波动性。VOLi,t越大,代表股价波动性越大。FREEZEi,t为t月IPO日均冻结资金取对数,其他控制变量定义参见表2的说明。

同时,参考李志生等(2015)[29]的做法,我们还采用股票价格的振幅从侧面刻画股价的波动性。具体计算方法如下:

其中,HIGHi,t和LOWi,t分别代表股票i在t日的最高成交价和最低成交价。CLOSEi,t为该股票在t-1日的收盘价格。Ni,t为股票i在t月的交易天数。

此外,我们还参考Hutton et al.(2009)[30]和李志生等(2015)[29]的做法,计算了月内股价跳跃风险,股价跳跃风险是指单位时间内股价出现极端价格的现象。同样作为从侧面刻画股价波动性的指标。计算股价跳跃风险的办法如下:

Ri,t为股票i在t日收益率,Rmi,t为t日市场收益率。对上述方程进行回归后得到回归方程的残差ei,t,计算股票i在t日的异常收益率wi,t=ln(1-ei,t)参考Hutton et al.(2009)[30],我们将跳跃风险的阀值概率设定为1%,标准正态分布的1%和99%分位数为-2.33和2.33。当股票i在t日的异常收益率超过该股票样本期内平均异常收益率的2.33倍标准差,wi,t>avewi,t+2.33σ(wi,t)定义为跳跃事件(暴涨风险①针对Jump_risk和Crash_risk的定义翻译可能存在争议,此处仅为笔者个人翻译,敬请批评指正。)。wi,t<avewi,t+2.33σ(wi,t),定义为崩盘(暴跌风险②针对Jump_risk和Crash_risk的定义翻译可能存在争议,此处仅为笔者个人翻译,敬请批评指正。)事件。如果该月度发生至少一次跳跃或者崩盘事件,则crash(jump)设为1,否则为0。

投资者情绪并非一个显性的指标,就目前研究情况而言,如何刻画投资者情绪,分为直接和间接两种方式:直接测量和间接测量。直接测量投资者情绪的指标主要是针对投资者进行调查后得到,而间接测量投资者情绪的指标主要包括交易量(Baker and Wurgler,2007)[31];换手率;IPO数量(De Long,1990)[16];封闭式基金折价率,新增开户数等方式。本文采用直接的方法,借助中国证券投资者保护基金发布的中国证券市场投资者信心指数-大盘乐观指数,作为衡量投资者的情绪的指标。本文之所以采用该指数作为投资者情绪的代理指标,主要基于以下两点考虑:首先,采用间接法衡量,单一指标可能无法完全描绘出投资者情绪的影响,在指标的信度上存在不足。其次,该指数由中国证券投资者保护基金以月度为单位进行定时发布,时间周期与本文研究相吻合(时间序列上,数据以月度为单位),并且从2008年起发布至今,可获得的观测周期较长。

表2 变量定义与说明

续前表

(二)研究样本与描述性统计

本文采用的数据中,投资者大盘乐观指数(LOCI)来自中国证券投资者保护基金,月度IPO冻结资金量与机构持股比例数据来自万得(WIND)数据库。其余数据均来自国泰(CSMAR)数据库。为避免极端值对结果的干扰,本文所有的连续变量均在1%水平进行了winsorize处理。由于投资者大盘乐观指数数据,最早在2008年4月发布,因此,我们的样本区间涵盖为2008.5—2015.12,包括全部A股,并剔除了金融业上市公司。最终得到186 489个样本。其中,样本期间曾发生过三次暂停,具体时间如表3所示,因此,我们的主要解释变量中有相当一部分的值为0。因此,在后文的实证检验中,我们也将此纳入考虑,进行检验。

表3 样本期间IPO暂停时间分布与时长

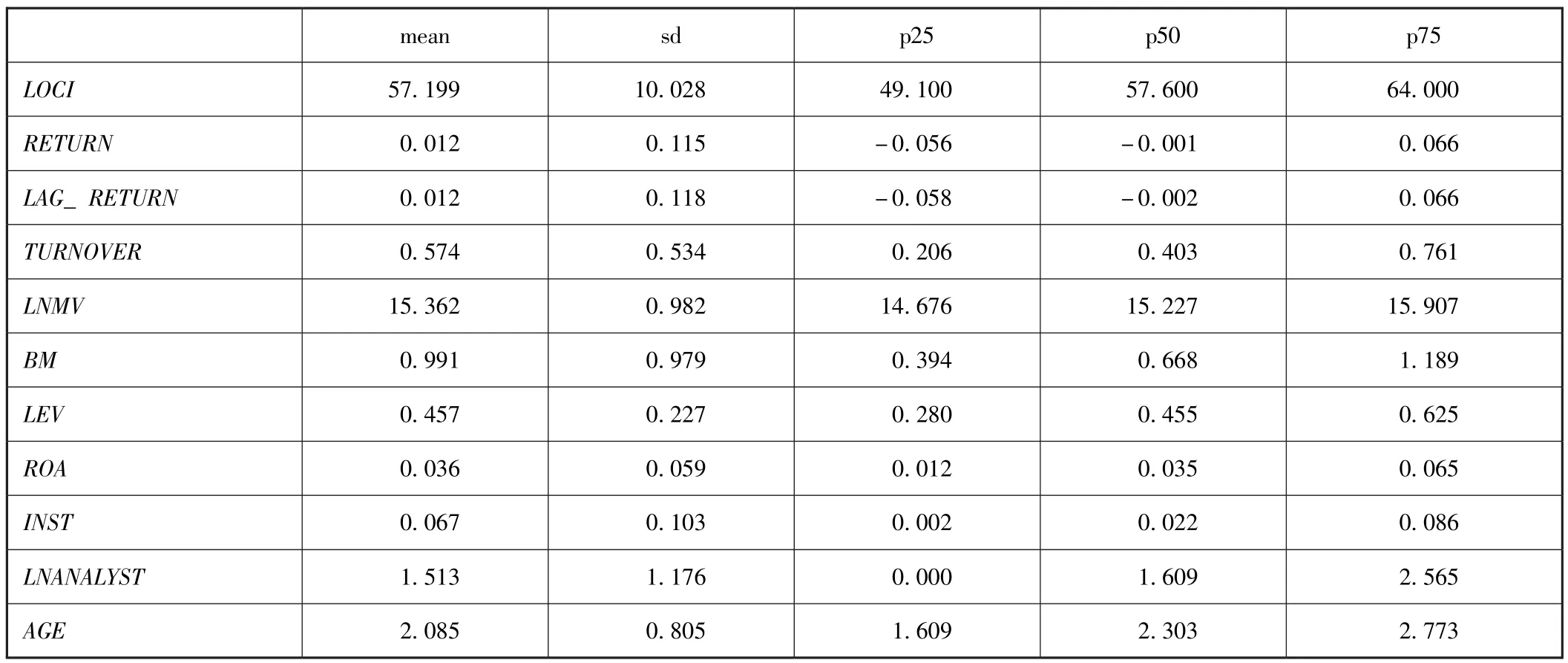

如表4所示,VOL为个股的总体波动性,均值为58.552,方差为27.011。VOL_V为个股异质性波动,均值为46.334,方差为21.915。SWING为股价的振幅,均值为0.043,方差为0.017。JUMP_RISK和CRASH_RISK分别为股价的暴涨风险和暴跌风险。均值分别为0.133和0.335,与李志生等(2015)[29]的结果近似。

DUMMYF_REEZE和FREEZE为本文的主要解释变量,其中,DUMMYF_REEZE为哑变量,当月市场发生IPO资金冻结为1,否则为0。均值为0.673。FREEZE为连续变量,刻画市场当月IPO冻结资金量的大小,均值为1.280,方差为1.100。LOCI为投资者大盘乐观指数,根据中国证券投资者保护基金发布的指标解释,中国证券市场投资者信心指数数值介于0~100之间,50为中性值。指数大于50时,表示投资者中持乐观、积极看法的比例大于持悲观、消极看法的比例,投资者信心整体偏向乐观。指数值越高,表示投资者信心越强。指数小于50时,表示投资者中持乐观、积极看法的比例小于持悲观、消极看法的比例,投资者信心整体偏向悲观。该指数越高,代表投资者对大盘看法越乐观,50为投资者对大盘保持中性看法。从描述性统计来看,投资者大盘乐观指数均值为57.199,表明样本期间内,投资者对大盘的看法以保持乐观态度为主。

表4 描述性统计

续前表

本文Pearson相关系数矩阵结果显示①篇幅有限,本文未予列示。,IPO月均冻结资金量(FREEZE)与股价的异质性波动性(VOL_V)呈正向关系,相关系数为0.046,此外,个股回报(RETURN)、换手率(TURNOVER)、市值规模(LNMV)以及机构持股比例(INST)均与股价的波动性呈现正向关系,这也与李志生等(2015)[29]的研究发现相一致。而账面市值比(BM)、资产负债率(LEV)、总资产收益率(ROA)、分析师追踪人数(LNANALYST)以及上市时间(AGE)则与波动性呈现负相关系。

五、实证结果分析

(一)IPO冻结资金量与股价波动性

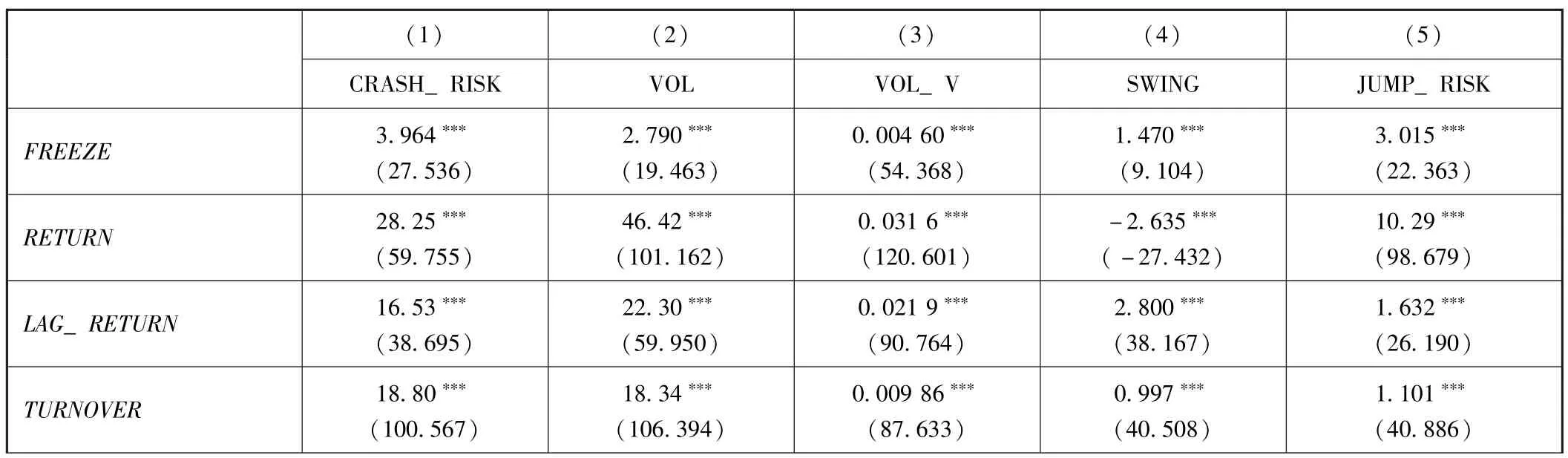

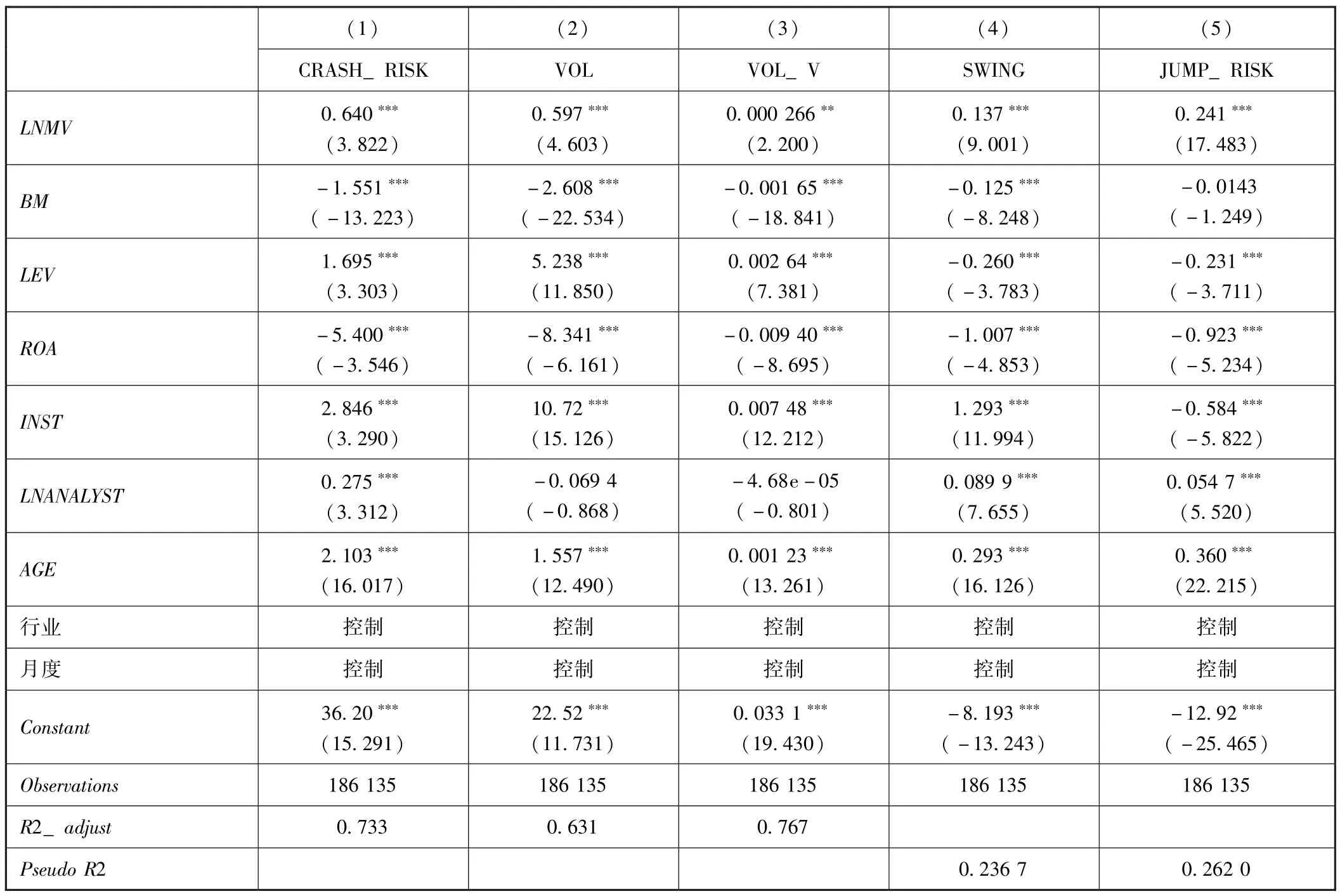

表5为IPO市场冻结资金量与股价波动的回归结果,所有回归均控制了行业效应和月度效应,并采用公司层面的聚类稳健标准误进行调整。主要解释变量FREEZE为当月新股发行冻结资金总量(IPO)除以当月交易天数(TradingDays)后加1处理,并取对数。(1)列中为IPO冻结资金量(连续变量)与股价整体波动性的回归结果。其结果表明,IPO冻结资金量与股价整体波动性呈现显著的正向关系,并在1%的水平上显著。(2)列中为IPO冻结资金量(连续变量)与股价异质性波动性的回归结果,其结果表明,IPO冻结资金量与股价异质性呈现显著的正向关系,并在1%的水平上显著。(3)~(5)列分别为股价振幅(Swing)、股价暴涨风险(Jump Risk)与股价暴跌风险(Crash Risk)的回归结果,其结果均在1%的水平上显著,表明IPO冻结资金量显著加剧了当月股价的波动性。

表5 IPO资金冻结与股价波动性

续前表

此外,我们还将发生过IPO资金冻结月份定义为1,没有发生过IPO资金冻结的月份定义为0,进行整体回归,其回归结果与假设保持一致。正如前文所提到的,样本期间(2008.5—2015.12)经历过3次暂停。因此,样本中有相当一部分关于IPO冻结资金量(FREEZE)的值为0,为了避免统计上的“厚尾”效应影响,我们剔除了IPO暂停月份的数据,重新进行回归。其结果均与前文保持一致①篇幅有限,回归结果未予列示。。综上,假设1得证。

(二)投资者情绪对IPO冻结资金量与股价波动性的影响

投资者在申购前后同时面临两次选择,一是投资者在申购前需要做出决策:是否卖出手中持有的股票换取资金来进行申购。二是投资者在申购结束后需要做出决策:被退回的申购资金是否参与到市场中继续进行交易。在这一过程中,我们认为投资者情绪是影响个人决策的重要因素之一。基于此,我们依据中国证券投资者保护基金发布的中国证券市场投资者信心指数将样本按照投资者情绪的高低进行分组。

如表6所示,为依据投资者情绪进行分组的IPO冻结资金量与股价异质性波动性回归结果。在本组回归中,为了避免“厚尾”影响,我们剔除了IPO暂停月份的样本。具体来看,(1)和(2)列为股价整体波动性的回归结果,其中(1)列为投资者乐观指数小于50的月份的分组回归结果;(2)列为投资者乐观指数大于50的月份的分组结果。在投资者维持悲观情绪时,FREEZE的系数为9.278,而在投资者维持乐观情绪分组时,FREEZE的系数为14.62,其表明投资者保持对市场保持乐观情绪时,IPO资金冻结量对股价波动性的影响要小于投资者保持悲观情绪时其对股价波动性的影响。并且我们还进行了系数差异性检验,其结果也在1%的水平上显著(Prob>chi2=0.000 0),表明二者系数具有显著性差异。(3)和(4)列为股价异质性波动的分组回归结果,其结果也证明,投资者在维持乐观情绪时,IPO冻结资金量对股价波动性的影响要大于投资者维持悲观情绪时的影响,并且系数具有显著性差异(Prob>chi2=0.000 1)。(5)、(6)列为振幅(SWING)的分组结果。也与我们的预期相一致,IPO冻结资金量对股价振幅的影响要大于投资者维持悲观情绪时的影响并且系数具有显著性差异(Prob>chi2=0.000 0)。列(7)、(8)为股价“暴涨”风险的分组回归结果,系数比较看在投资者保持乐观情绪时,IPO冻结资金量对股价“暴涨”风险的影响要略大于投资者维持悲观情绪时的影响,但是并不具有显著性差异(Prob>chi2=0.575 9)。列(9)、(10)为股价“暴跌”风险的分组回归结果,其结果表明,投资者保持悲观情绪时,IPO冻结资金量对股价“暴跌”风险影响,要大于投资者保持乐观情绪时的影响,并且系数具有显著差异性(Prob>chi2=0.000 0)。以上证据表明,投资者情绪在较为乐观时,会加剧当月IPO冻结资金量对股价波动性、股价振幅以及股价暴涨风险(Jump_Risk)的影响。而投资者情绪较为悲观的时候,IPO冻结资金量对股价的暴跌(Crash Risk)的影响更强烈。综上,假设2得证。

表6 投资者情绪、IPO资金冻结与股价波动性

续前表

(三)IPO冻结资金量与股价波动性的进一步分析:个人投资者交易偏好

个人投资者的投资偏好会影响其股票买卖的标的。翟伟丽,何基报等(2010)[20]利用在深交所进行股票交易的所有投资者的月度交易汇总数据展开研究,他们发现,相比机构投资者,个人投资者在交易偏好上,更加偏好于中小盘股、低价股、高市盈率类的股票。那么,在新股申购前后,个人投资者做出的交易决策更有可能会影响其偏好类型股票的股价。据此,我们从个股的股价、市盈率以及市值三个角度观察,IPO冻结资金量对股价异质性波动的影响。

如表7所示,列(1)和列(2)为按照个股股价中位数进行分组的回归结果。其中(1)列为当月股价低于中位数的股票分组,(2)列为当月股价高于中位数的股票分组。在两个分组中,IPO冻结资金量(FREEZE)均与股价波动性呈现显著的正向关系并且在1%的水平上显著,就系数而言高价股分组中FREEZE的回归系数要大于低价股。但是系数差异性检验并不显著。列(3)和(4)为按照个股市盈率中位数进行分组的回归结果。列(3)为个股市盈率低于中位数的个股分组,列(4)为个股市盈率高于中位数的个股分组。在两个分组中,IPO冻结资金量(FREEZE)均与股价波动性呈现显著的正向关系并且在1%的水平上显著,就系数而言高市盈率组中FREEZE的回归系数要低于市盈率组,与翟伟丽,何基报等(2010)[20]的研究发现一致。但是二者系数差异并不显著。列(5)和(6)为按照个股市值中位数进行分组的回归结果。列(5)为个股市值低于中位数的个股分组,列(6)为个股市值高于中位数的个股分组。在两个分组中,IPO冻结资金量(FREEZE)均与股价波动性呈现显著的正向关系并且在1%的水平上显著。就系数而言,低市值组中FREEZE的回归系数要高于高市值分组中的股票。与翟伟丽,何基报等(2010)[20]的研究发现一致,并且系数具有显著性差异。综上结论表明,投资者偏好类型的股票的股价波动性受到IPO冻结资金量的影响更加强烈。

表7 IPO资金冻结与股价波动性分组检验

续前表

六、结论

中国市场上股价波动一直以来受到广泛的关注,本文以新股申购资金冻结为切入点,研究了新股申购时,资金的冻结与释放对当月股票市场造成的冲击影响。进一步,借助新股申购冻结资金这一特殊制度,我们可以更好地识别和捕捉这一类型投资者的买卖行为对于整个市场的影响。本文基于我国A股上市公司2006—2015年间的样本研究表明:其一,新股IPO时,新股的申购资金冻结制度会显著增加当月的股价波动性,无论是个股的总体性波动,异质性波动还是作为侧面刻画股价波动性的“振幅”,均受到新股申购冻结资金的冲击影响。其二,借助中国证券投资者保护基金发布的中国证券市场投资者信心指数——大盘乐观指数,作为衡量投资者的情绪的指标,通过样本分组检验,我们发现,投资者维持乐观情绪时,IPO资金冻结对股价波动性的影响要远远大于投资者持悲观情绪时IPO冻结资金对股价波动性的影响。其结果表明,资者情绪是影响IPO冻结资金量与股价波动性之间关系的重要因素。其三,我们检验了IPO冻结资金量对与股价波动性的影响是否体现了个人投资者交易偏好。其结果表明,IPO冻结资金量对与股价波动性的影响对于高市盈率的股票以及低市值股票作用更强。

本文从实证的角度证明了IPO冻结资金制度对整个市场股价波动的影响,为监管机构取消新股申购资金冻结制度的合理性提供了经验证据。此外,我们的研究进一步发现投资者情绪在IPO冻结资金量与股价波动性之间扮演着重要角色,在市场情绪较为乐观时,资金冻结对市场的波动性的影响更为强烈。这也为今后监管部门控制IPO的发行与审批节奏提供了参考。基于此,笔者建议IPO发行审批时,应适当考虑当前和未来的市场情绪,以避免新股发行对于股市波动造成的不利影响。

[1]Gervais S,Kaniel R,Mingelgrin DH.The High Volume Return Premium[J].Journal of Finance,2001,56(3):877-919.

[2]Baker MP,Stein JC.Market Liquidity as a Sentiment Indicator[J].Journal of Financial Markets,2002,7(3):271-299.

[3]谭松涛,王亚平,刘佳.渐进信息流与换手率的周末效应[J].管理世界,2010(8):35-43.

[4]Zhi DA,Engelberg J,Gao P.In Search of Attention[J].The Journal of Finance,2011,66(5):1461-1499.

[5]俞庆进,张兵.投资者有限关注与股票收益——以百度指数作为关注度的一项实证研究[J].金融研究,2012(8):152-165.

[6]赵龙凯,陆子昱,王致远.众里寻“股”千百度——股票收益率与百度搜索量关系的实证探究[J].金融研究,2013(4):183-195.

[7]Kumar A.Who Gambles in the Stock Market?[J].The Journal of Finance,2009,64(4):1889-1933.

[8]陈志娟,郑振龙,马长峰,等.个人投资者交易行为研究——来自台湾股市的证据[J].经济研究,2011,(S1):67-79.

[9]Foucault T,Sraer D,Thesmar DJ.Individual Investors and Volatility[J].The Journal of Finance,2011,66(4):1369-1406.

[10]辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193-206.

[11]朱红军,汪辉.公平信息披露的经济后果——基于收益波动性、信息泄露及寒风效应的实证研究[J].管理世界,2009(2):23-25.

[12]Vlastakis N,Markellos RN.Information Demand and Stock Market Volatility[J].Journal of Banking&Finance,2012,36(6):1808-1821.

[13]Shiller RJ.The Use of Volatility Measures in Assessing Market Efficiency[J].The Journal of Finance,1981,36(2):291-304.

[14]Leroy SF,Porter RD.The Present-value Relation:Tests Based on Implied Variance Bounds[J].Econometrica:Journal of the Econometric Society,1981,49(53):555-574.

[15]Roll R.The Stochastic Dependence of Security Price Changes and Transaction Volumes:Implications for the Mixture-of-Distributions Hypothesis.[J].The Journal of Finance,1988,43(3):541-566.

[16]De Long JB,Shleifer A,Summers LH,et al.Noise Trader Risk in Financial Markets[J].Journal of Political Economy,1990,98(4):703-738.

[17]Campbell JY,Kyle AS.Smart Money,Noise Trading and Stock Price Behaviour[J].The Review of Economic Studies,1993,60(1):1-34.

[18]Campbell JY,Grossman SJ,Wang J.Trading Volume and Serial Correlation in Stock Returns[J].The Quarterly Journal of Economics,1993,108(4):905-939.

[19]Llorente G,Michaely R,Saar G,et al.Dynamic Volume-return Relation of Individual Stocks[J].Review of Financial studies,2002,15(4):1005-1047.

[20]翟伟丽,何基报,周晖,等.中国股票市场投资者交易偏好及其对股价波动的影响[J].金融评论,2010,2(3):53-64.

[21]Gallimore P,Gray A.The Role of Investor Sentiment in Property Investment Decisions[J].Journal of Property Research,2002,19(2):111-120.

[22]余佩琨,钟瑞军.个人投资者情绪能预测市场收益率吗[J].南开管理评论,2009,12(1):96-101.

[23]Mian GM,Sankaraguruswamy S.Investor Sentiment and Stock Market Response to Earnings News[J].The Accounting Review,2012,87(4):1357-1384.

[24]卢闯,李志华.投资者情绪对定向增发折价的影响研究[J].中国软科学,2011(7):155-164.

[25]何平,吴添,姜磊,等.投资者情绪与个股波动关系的微观检验[J].清华大学学报(自然科学版),2015,54(5):655-663.

[26]张丹,廖士光.中国证券市场投资者情绪研究[J].证券市场导报,2009(10):61-68.

[27]饶品贵,赵龙凯,岳衡.吉利数字与股票价格[J].管理世界,2008(11):44-49.

[28]郑振龙,孙清泉.彩票类股票交易行为分析:来自中国A股市场的证据术[J].2013(5):128-140.

[29]李志生,陈晨,林秉旋.卖空机制提高了中国股票市场的定价效率吗?——基于自然实验的证据[J].经济研究,2015,(04):165-177.

[30]Hutton AP,Marcus AJ,Tehranian H.Opaque Financial Reports,R 2,and Crash Risk☆[J].Journal of Financial Economics,2009,94(1):67-86.

[31]Baker MP,Wurgler J.Investor Sentiment in the Stock Market[J].Journal of Economic Perspectives,2007,21(2):129-151.

猜你喜欢

股市动态分析(2019年42期)2019-11-13

小学生学习指导(低年级)(2019年3期)2019-04-22

股市动态分析(2019年49期)2019-01-13

小学生学习指导(低年级)(2018年9期)2018-09-26

小学生导刊(低年级)(2017年1期)2017-06-12

中央民族大学学报(自然科学版)(2017年1期)2017-06-11

中国管理信息化(2016年21期)2016-12-27

股市动态分析(2016年2期)2016-09-27

商场现代化(2016年3期)2016-04-08

商场现代化(2016年2期)2016-03-24