绿色信贷信用风险转移模型构建与路径选择分析

2017-07-09 07:08李云燕殷晨曦

中央财经大学学报 2017年11期

李云燕 殷晨曦

一、引言

2016年8月31日,中国人民银行、财政部等七部委联合印发《关于构建绿色金融体系的指导意见》,旨在鼓励更多社会资本投入到绿色产业,更有效地抑制污染性投资。深入发展绿色金融是强化绿色信贷风险管理的有力信号,此举将助力环保产业持续健康发展(吕薇,2016)[1]。商业银行绿色信贷余额从2004年的885.28亿元上升至2016年末的7.51万亿元,占各项贷款余额的8.83%,中国在环境金融领域正在引领全球发展。然而,绿色信贷余额规模的持续扩大并没有引起商业银行对绿色信贷信用风险管理的足够重视(龙卫洋,季才留,2013)[2],绿色信贷信用风险管控措施发展滞后(Jin and Mengai,2011)[3]。因此,如何有效管控绿色信贷产生的信用风险、合理利用信用衍生工具规避绿色信贷信用风险,将成为商业银行进一步扩大绿色信贷规模亟待解决的两大难题。

绿色信贷信用风险管理分为贷前管理和贷后管理两个阶段,本文以降低商业银行绿色信贷信用风险、提升金融稳定性为目的,重点研究贷后管理阶段中无法通过跟踪监测手段得以减少的信用风险,探讨绿色信贷信用风险转移(Green Credit Risk Transfer,GCRT)的作用机制、转移路径及其对金融稳定性的影响。

二、文献回顾

谈及商业银行绿色信贷引起的信用风险,国内学者通常把如何进一步扩大绿色信贷余额规模、减少“两高一资”企业贷款作为研究重点,此类研究成果和环境政策导向极大地推动了中国绿色信贷的发展进程。代表性的学者有胡乃武等(2011)[4]认为绿色金融产品创新的广度与深度同绿色信贷发展规模不匹配是造成中国绿色信贷发展滞后的主要原因之一,马晓微等(2015)[5]认为信用风险管理手段和工具创新是培育绿色信贷业务的新增长点。绿色信贷总额已接近商业银行贷款总额的十分之一,绿色信贷信用风险管控已逐步得到关注和重视,商业银行应审慎处理绿色信贷引起的信用风险。叶燕斐等(2012)[6](2014)[7](2015)[8]从绿色信贷的实施管理、监管引导、政策制度体系建设等战略高度,研究如何推促绿色信贷发展、加强环境风险控制,将支持节能减排与优化信贷结构、实现业务增长结合起来,实现企业社会责任与经济利益的统一。马骏等(2015)[9]认为应提供更多的激励机制,包括央行再贷款、贴息以及担保、绿债市场境外对接等措施,以降低绿色信贷融资成本,针对环境高风险特性,宜建立强制性绿色保险制度,以期源头把控绿色信贷信用风险。上述研究认为绿色信贷利润空间小、风险集中度高、贷款回收期长是商业银行参与积极性不高的主要原因(Peszko等,1998[10],Tacconi等,2008[11]),但很少就具体如何化解绿色信贷信用风险从微观实操层面提供设计思路。

绿色金融在国外通常被称为环境金融或可持续金融(Duffee等,2001)[12],绿色信贷作为绿色金融的主体,其信用风险转移一直是国外学者探讨的热点问题,绿色信贷与信用风险转移二者相结合的研究已有不少理论开始走向实际应用。Cheuk Wing Lee(2015)[13]提到通过混合债券这一类全新的金融工具管理再生能源产业的融资风险,其中包括信用风险,信用衍生工具极大缓解了商业银行开展绿色信贷的后顾之忧,在一定程度上化解了节能环保企业在发展初期的融资难题。Chiara Criscuolo(2015)[14]通过Tobit模型研究环境政策对环境金融信用风险的影响,以及环境金融风险随着环境政策革新的变化规律。该项研究中探讨的环境政策主要指国家对环境融资的扶植力度,同时包括环境金融衍生工具在环境金融领域的应用与推广程度。Carlo Carraro(2012)[15]采用WITCH模型分析如何扩大环境金融融资额度,并重点探讨碳税政策对环境金融融资额度的影响。该研究认为衍生工具是手段,环境政策是保障,环境金融的健康平稳发展二者缺一不可。而如何利用衍生工具管控风险、稳健提升环境金融融资额度,仍缺乏具体细致的定量分析。

综观现有文献,以绿色信贷信用风险为研究对象的文章,主要通过构建信用风险计量模型(Peszko等,1998[10],Tacconi等,2008[11]),运用主成分分析思维探寻影响金融机构总风险的关键解释变量。但鲜有文献从理论层面出发论证绿色信贷信用风险转移的有效性或转移路径,迄今为止,GCRT的作用机制及其对金融机构稳定性的影响仍缺乏理论依据。本文通过构建GCRT优化模型,研究绿色信贷信用风险转移的作用机制、有效路径及其对金融机构稳定性的影响,为绿色信贷信用风险转移的具体方案设计提供理论支撑。

三、绿色信贷发展现状与GCRT的必要性

(一)绿色信贷发展现状

绿色信贷作为一种既能体现商业银行社会责任感,又能提升企业社会形象的信贷经营理念和信贷操作管理机制,在国内已然成为一种潮流(徐昌之等,2010[16];殷群等,2016[17])。如图1所示,2004—2012年期间,中国银行业节能环保贷款余额逐年增加,2004—2011年,其数值增长速度平稳,年均增长率高达46.23%。值得一提的是,2012年,节能环保贷款余额猛增,其规模扩大为2011年节能环保贷款余额的2.8倍左右,这一突出表现与银监会在2012年2月24日印发的《绿色信贷指引》以及绿色信贷一票否决制在全国范围内的深入推进密切相关。随后三年,节能环保贷款余额增速回归正常水平。绿色金融发展的政策框架出台后,随着ABS和CGB的推出,中国银行业节能环保贷款余额于2016年末逾越5.81万亿元,同期商业银行绿色信贷余额高达7.51万亿元。尽管从节能环保贷款余额规模来看,绿色信贷成效显著,但与国内严峻的环境污染形势相比,商业银行如何进一步扩大绿色信贷规模依然任重道远(陈立铭等,2016)[18]。

图1 2004—2016年银行业节能环保项目贷款余额

随着环保投入力度的持续加强,绿色信贷将成为未来环境金融的主力军。然而,绿色信贷贷后阶段的信用风险管理办法尚未明确,商业银行很难对企业的耗能、排污情况、盈利能力做出全面准确的评价,增加了贷后阶段信用风险的识别难度。绿色信贷快速发展与商业银行信用风险管理能力欠缺之间的矛盾势必会增加银行业潜在的绿色信贷信用风险。

(二)绿色信贷信用风险转移的必要性

从风险的角度来看,绿色信贷行业集中度高,导致商业银行的信用风险聚集。中国开展绿色信贷的目的是为了减少资本流向“两高一资”企业,加大对节能环保企业的支持力度(黄海峰等,2014[19];胡梅梅等,2014[20])。而正是这一目的使得绿色信贷企业集中于制造业和环保行业,商业银行有必要采取信用风险分散策略以增强自身稳定性(许坤等,2014)[21]。信用风险转移是进行信用风险分散直接而有效的手段(陈懿冰等,2014)[22],商业银行可以通过信用衍生工具(如CDS、CDO、信用保险等)大幅降低绿色信贷引起的信用风险(Kero,2013[23];翁智雄等,2015[24]),建立顺畅的绿色信贷信用风险转移机制是绿色金融健康平稳发展的重要保障。此外,现阶段商业银行对绿色信贷的审核趋于程序化,绿色信贷申请企业按部就班地走完审批流程就可以申请到绿色贷款,商业银行基本不进行实地调研和考察,在此过程中有可能存在信息不对称而出现道德风险或逆向选择,导致商业银行比预期承担了更多的风险(Calistru,2012[25];霍英杰,2004[26])。商业银行实施更为严格的绿色信贷审批制度固然重要,但是绿色信贷信用风险并不会因此而避免。如何管控绿色信贷信用风险、促进信贷资金流向优质环保企业是商业银行发展绿色金融的挑战和机遇。

从收益的角度来看,GCRT可调动商业银行积极性,扩大绿色信贷规模,形成规模经济。绿色信贷往往因为其贷款利率低、周期长、缺少激励机制等原因,商业银行参与绿色信贷的积极性不高,据清晖智库统计显示,目前绿色金融在中国商业银行总资产占比不足2%,资金缺口高达现有绿色融资总额的20倍,远不能满足节能环保企业的融资需求。而绿色信贷信用风险转移可以大大缓解商业银行推进绿色信贷的后顾之忧,通过转移绿色信贷信用风险增强商业银行稳定性、改善其资产质量(詹小颖,2016)[27],以此提高商业银行进一步发展绿色信贷的积极性,以扩大规模、量化服务形成新的利润增收点。绿色金融的主要目的是扶植盈利周期较长、处于市场开拓初期的环保企业,抑制发展三高企业(陈立铭等,2016[18];霍英杰,2004[26]),故现阶段的绿色信贷管理应以风控为主,盈利为辅,以期最大限度地支持发展生态环保产业。

四、绿色信贷信用风险转移模型的建立与求解

GCRT优化模型运用运筹学中单目标的非线性规划模型,将绿色信贷信用风险转移的有效性、转移路径和最优比例这一类实际问题归结为最优化问题的一般模型①详见吴祈宗的《运筹学与最优化方法》,机械工业出版社,2003。,从理论层面研究绿色信贷给商业银行带来的成本、收益与风险,建立起目标变量与决策变量之间的函数关系。通过求解约束条件下的最优值,推导得出GCRT的转移效率、转移路径与最优比例。

(一)模型假设及变量说明

1.模型假设。

为简化GCRT优化模型的论证过程,着重分析核心变量之间的关系,本文给出了如下假设条件:假设一,节能环保企业存在正常和破产两种状态,只生产一种商品;假设二,与绿色信贷相关的节能环保企业和商业银行都会面临生产力冲击导致的资产减值或升值(马骏等,2004)[28];假设三,节能环保企业经营者没有资产捐赠,只出现在正常生产阶段;假设四,节能环保企业生产函数的形式为f=kαe1-α。

2.变量说明。

节能环保企业有两种融资方式:绿色信贷融资占比为l,其他融资方式占比为1-l;通过绿色信贷,该企业增加的产出数量为mB,收入为S(mB),同理定义mNB和S(mNB)为其他融资方式所增加的产出数量和收入。商业银行转移绿色信贷信用风险的费用为τ,绿色信贷信用风险无法转移以及信用风险能以零成本转移的情况可以分别用τ=1和τ=0表示。为简化表述,本文将使用B表示商业银行,NB表示非银行类金融机构。

(二)模型构建

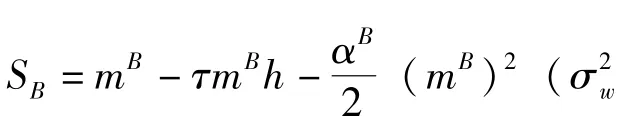

以节能环保企业的效用最大化为目标,构建优化模型如下:

节能环保企业的总效用U(e,k,l)是由净收益减去经营者付出的私人成本c(e),其中,e~(k,l)为经营者付出的期望值,运用复合函数求导链式法则求解该优化问题,得到最优解(e∗,k∗,l∗)如下:

节能环保企业破产不仅会给为其提供贷款的融资机构带来损失,还会造成社会成本βB(σB)2和βNB(σNB)2,破产造成的社会成本为I=βB(σB)2+βNB(σNB)2。

五、绿色信贷信用风险转移的路径与稳定性分析

绿色信贷引起的信用风险既可以在商业银行之间转移,也可以转移到非银行类型的金融机构,本文将对这两种绿色信贷信用风险转移的方式进行比较分析,通过对比这两种绿色信贷信用风险转移方式的转移效率,找寻商业银行进行绿色信贷信用风险转移的路径和最优比例。

(一)路径一:商业银行间的信用风险转移

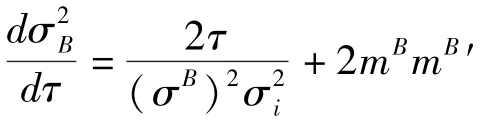

1.绿色信贷CRT的最优比例。

观察到,与GCRT费用τ呈负相关关系,当绿色信贷信用风险可以无成本地进行转移时,=1,商业银行会将全部绿色信贷以信用衍生工具(如CDS、CDO、信用保险等)的形式移出本行;与节能环保企业的违约风险呈正相关关系,绿色信贷的信用风险越高会激励商业银行进行更多的GCRT。

2.GCRT效率与稳定性分析。

当商业银行以最优比例进行GCRT时,由绿色信贷造成且无法被转移仍留存于商业银行内部的信用风险为的表达式观察到,节能环保企业所面临的行业风险无法在信用风险转移的过程中被分散掉,所以商业银行承担的风险多了一项;商业银行进行GCRT的最优比例与理想状态相比有所减少,GCRT的边际收益递减,行业风险无法在此过程中得到有效转移,商业银行进行GCRT无法达到理想状态的最优比例。

当GCRT在商业银行之间进行时的效率与稳定性分析:

当GCRT在商业银行之间进行时,商业银行因此而承担的风险将取决于GCRT的交易费用,节能环保行业风险在此过程中始终存在,因为绿色信贷基本集中在商业银行,与之相关的信用风险无法得到有效分散或对冲,造成商业银行绿色信贷信用风险聚集。

(二)路径二:商业银行与非银行金融机构间的信用风险转移

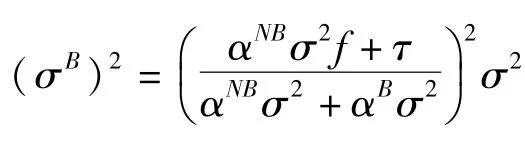

1.GCRT的最优比例。

以下是两种极端情形的GCRT最优比例:

2.GCRT效率与稳定性分析。

相比于商业银行之间的GCRT,将绿色信贷信用风险转移到非银行类金融机构的优势在于可以对冲或分散化节能环保行业风险,使得绿色信贷信用风险不在聚集于商业银行(Criscuolo等,2015)[30]。

当商业银行将绿色信贷信用风险转移到非银行类金融机构时的效率与稳定性分析:

效率分析:当GCRT可以在非银行类金融机构之间进行时,GCRT转移效率与交易费用成反比的结论仍然成立,交易费用越低,GCRT越充分。当交易费用τ=0时,绿色信贷体系将会以最高的效率和最有效的资源配置方式运行。

由于目前绿色信贷仍集中于商业银行,其信用风险的暴露程度远高于非银行类金融机构(Bedendo等,2012)[32],商业银行存在向非银行类金融机构转移信用风险的激励。非银行类金融机构作为信用风险的移入方为确保自身利益不受损,往往会加强绿色信贷的过程监督,这在一定程度上促进了绿色信贷资金流向优质节能环保企业。此时,降低交易费用,不仅能提高转移效率,还能促进绿色信贷资产质量的提高,实现绿色信贷信用风险的有效转移。因此,与绿色信贷信用风险仅在商业银行之间转移相比,后者能更充分地实现风险对冲和风险分散,大幅降低商业银行信用风险,增强其稳定性。

六、结论与对策

(一)结论

通过构建绿色信贷信用风险转移优化模型,比较分析绿色信贷信用风险在不同转移路径下的效率与稳定性,得出如下结论:

1.商业银行将绿色信贷信用风险转移到非银行类金融机构可以大幅增强自身稳定性,减少因绿色信贷而承担的信用风险。相比于绿色信贷信用风险在商业银行之间转移,能达到更好的风险对冲和分散效果,最大限度地实现信用风险的有效转移。如果GCRT仅在商业银行之间进行,即便不存在交易费用,GCRT也无法实现理想状态的有效转移。这是因为绿色信贷集中于商业银行,且绿色信贷企业绝大多数处于节能环保产业,这两个特点决定了实现这部分信用风险的转移和分散不能局限于商业银行,绿色信贷的健康平稳发展需要整个融资体系的参与,尤其是非银行类金融机构。

2.GCRT转移成本的降低将会促进更加充分的绿色信贷信用风险转移,降低商业银行承担的绿色信贷信用风险,提高商业银行参与绿色信贷的积极性。无论绿色信贷信用风险是在商业银行之间转移还是转移到非银行类金融机构,更低的转移成本都意味着更高的转移效率。特别是,当绿色信贷信用风险可以无成本地转移到非银行类金融机构时,商业银行因绿色信贷而承担的信用风险可以实现完全转移,即理论最优比例。此时,集聚在商业银行的绿色信贷信用风险实现了充分分散或对冲,绿色信贷融资体系的稳定性得以增强。由此可见,转移成本对商业银行转移信用风险的最优比例起着决定性作用,建立顺畅的GCRT机制是商业银行实施信用风险转移的先决条件。

(二)对策

1.引入绿色贷款信用保险,保障信用风险有效转移。

商业银行进行绿色信贷信用风险转移时最直接的手段是绿色贷款信用保险,商业银行为投保人,一旦绿色信贷企业出现违约,商业银行可以从保险公司获得赔偿,同时将债权转让给保险公司,由保险公司向绿色信贷企业追偿。通过绿色贷款信用保险转移信用风险的优势主要有两点:首先,不需要重新构建绿色信贷信用衍生品交易机制,只需要增加绿色贷款信用保险这一险种即可,避免了制定一套新的信用衍生品交易机制所面临的周期长、成本高昂等问题;其次,保险公司为保障自身稳定性,会在签订保险合同前对绿色信贷企业的经营状况进行全面评估和考察,在此基础上制定相应的保费率,更严格的审查机制会激励商业银行将绿色贷款分配给更优质的节能环保企业。

2.健全绿色信贷法制化体系,加快建立专业担保机制。

完善《信贷资金管理暂行办法》等配套法律法规,明确信用违约事件责任方,避免因信用风险转移而产生责任交叉、混淆或互相推诿。在绿色信贷法制化建设尚未成熟的前提下,绿色信贷信用风险转移极有可能引起道德风险和逆向选择(胡鞍钢等,2014)[33]。绿色信贷信用衍生工具的出现会使商业银行倾向于承担比预期更多的信用风险(郑秉文,1993)[34],从而放松了对绿色信贷的前期审查和贷后监控工作,与GCRT的初衷相背离。为稳妥起见,绿色信贷信用衍生工具的普及与推广还需建立在法制化建设较为完善的基础之上。目前,针对风险较大的环保新能源企业,应成立专业担保基金或担保机构,以覆盖部分高风险绿色信贷可能产生的违约损失(叶燕斐,2014[7];王遥等,2015[35]),保障信用风险转移工具的优质性。建立专业担保机制是促进GCRT正面效用最大化发挥的内生动力。

3.重审批严把关,源头管控信用风险。

绿色信贷信用风险转移是将商业银行通过风险预防措施和内部控制手段无法避免的信用风险进行转移,商业银行仍需要采取相应的绿色信贷信用风险预防措施和内部控制手段,从审查阶段开始严格把关绿色信贷,提前预防并从源头减少绿色信贷信用风险。利用信用衍生工具管控绿色信贷信用风险是风险管理的末端治理手段(俞岚,2016)[36],是一系列预防措施和内部控制手段失效后的补救措施,商业银行不能完全依赖信用衍生品管控绿色信贷信用风险。

[1]吕薇.营造有利于绿色发展的体制机制和政策环境[J].经济纵横,2016(2):4-8.

[2]龙卫洋,季才留.基于国际经验的商业银行绿色信贷研究及对中国的启示[J].经济体制改革,2013(3):155-158.

[3]Jin D,Mengqi N.The Paradox of Green Credit in China[J].Energy Procedia,2011(5):1979-1986.

[4]胡乃武,曹大伟.绿色信贷与商业银行环境风险管理[J].经济问题,2011,379(3):103-107.

[5]马晓微,陈慧圆.绿色信贷风险评估[J].中国金融,2015(10):23-25.

[6]叶燕斐.绿色信贷的实施与管理[J].中国金融,2012(10):59-61.

[7]叶燕斐,李晓文.构建中国绿色信贷政策制度体系[J].中国银行业,2014(Z1):70-74.

[8]叶燕斐.监管引领促进绿色银行发展[J].中国农村金融,2015(20):27-29.

[9]马骏.论构建中国绿色金融体系[J].金融论坛,2015(5):18-27.

[10]Peszko G,Zylicz T.Environmental Financing in European Economies in Transition[J].Environmental&Resource Economics,1998,11(3-4):521-538.

[11]Tacconi L,Jotzo F,Grafton R Q.Local Causes,Regional Co-operation and Global Financing for Environmental Problems:the Case of Southeast Asian Haze Pollution[J].International Environmental Agreements-Politics Law and Economics,2008,8(1):1-16.

[12]Duffee G R,Zhou C.Credit Derivatives in Banking:Useful Tools for Managing risk?[J].Journal of Monetary Economics,2001,48(1):25-54.

[13]Lee C W,Zhong J.Financing and Risk Management of Renewable Energy Projects with a Hybrid Bond[J].Renewable Energy,2015(75):779-787.

[14]Criscuolo C,Menon C.Environmental Policies and Risk Finance in the Green Sector:Cross-country Evidence[J].Energy Policy,2015(83):38-56.

[15]Carraro C,Favero A,Massetti E.Investments and Public Finance in a Green,Low Carbon,Economy[J].Energy Economics,2012(34):S15-S28.

[16]徐盈之,管建伟.金融发展影响我国环境质量的实证研究:对EKC曲线的补充[J].软科学,2010,24(9):18-22.

[17]殷群,程月.我国绿色创新效率区域差异性及成因研究[J].江苏社会科学,2016(2):64-69.

[18]陈立铭,郭丽华,张伟伟.我国绿色信贷政策的运行机制及实施路径[J].当代经济研究,2016(1):91-96.

[19]黄海峰,葛林,王美昌.欠发达地区产业承接的重点行业选择[J].经济问题探索,2014(11):60-66.

[20]胡梅梅,邓超,唐莹.绿色金融支持“两型”产业发展研究[J].经济地理,2014(11):107-111.

[21]许坤,殷孟波.信用风险转移创新是否改变了银行风险承担行为?[J].国际金融研究,2014(7):54-61.

[22]陈懿冰,聂广礼.银行信贷应该集中管理还是分散投放——基于中国上市商业银行的分析[J].中央财经大学学报,2014(10):38-46.

[23]Kero A.Banks'Risk Taking,Financial Innovation and Macroeconomic Risk[J].The Quarterly Review of Economics and Finance,2013,53(2):112-124.

[24]翁智雄,葛察忠,段显明,等.国内外绿色金融产品对比研究[J].中国人口·资源与环境,2015(06):17-22.

[25]Calistru R A.The Credit Derivatives Market—A Threat to Financial Stability?[J].Procedia—Social and Behavioral Sciences,2012,58:552-559.

[26]霍英杰.经济虚拟化与政府对金融市场的干预[C].南开大学,2004.

[27]詹小颖.绿色债券发展的国际经验及我国的对策[J].经济纵横,2016(08):119-124.

[28]马骏,侯一麟.中国省级预算中的非正式制度:一个交易费用理论框架[J].经济研究,2004(10):14-23.

[29]马骏.财政风险管理:新理念与国际经验[M].世界银行,2003.

[30]Criscuolo C,Menon C.Environmental Policies and Risk Finance in the Green Sector:Cross-country Evidence[J].Energy Policy.2015(83):38-56.

[31]马亚明,邵士妍.资产价格波动、银行信贷与金融稳定[J].中央财经大学学报,2012(01):45-51.

[32]Bedendo M,Bruno B.Credit Risk Transfer in U.S.Commercial Banks:What Changed during the 2007—2009 Crisis?[J].Journal of Banking&Finance,2012,36(12):3260-3273.

[33]胡鞍钢,周绍杰.绿色发展:功能界定、机制分析与发展战略[J].中国人口·资源与环境,2014(01):14-20.

[34]郑秉文.市场缺陷分析[M].辽宁人民出版社,1993.

[35]王遥,潘冬阳.中国经济绿色转型中的金融市场失灵问题与干预机制研究[J].中央财经大学学报,2015(11):29-34.

[36]俞岚.绿色金融发展与创新研究[J].经济问题,2016(1):78-81.

猜你喜欢

化工管理(2022年13期)2022-12-02

中国信用(2022年4期)2022-09-28

大众投资指南(2020年10期)2020-07-24

疯狂英语·新悦读(2020年1期)2020-02-20

消费导刊(2017年20期)2018-01-03

当代经济(2016年26期)2016-06-15

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28