国有产权与上市公司银行负债:信贷歧视抑或管理卸责*

2017-07-03 15:33辛清泉

珞珈管理评论 2017年2期

● 辛清泉 胡 悦

(1,2 重庆大学经济与工商管理学院 重庆 400030)

国有产权与上市公司银行负债:信贷歧视抑或管理卸责*

● 辛清泉1胡 悦2

(1,2 重庆大学经济与工商管理学院 重庆 400030)

大量文献指出,非国有企业在中国容易遭受银行信贷歧视问题,这一理论预测国有企业银行负债水平要高于非国有企业。然而,使用2008—2015年上市公司样本,在控制住公司特征后,我们发现,相比于非国有上市公司,国有上市公司银行负债水平要显著更低。但是,当公司面临财务困境时,国有产权在获得银行信贷资金上的确更具有优势。相反,当公司盈利能力突出、现金充裕时,国有上市公司相比于非国有上市公司表现出更低的银行负债水平,这可能同国有上市公司管理层偏好“平静的生活”有关。本文的贡献是从银行信贷双方视角出发,融合银行信贷歧视和管理卸责假说,对国有企业银行债务融资现象作出更全面的解读。

信贷歧视 银行负债 国有产权 融资约束 管理卸责

1.引言

一个企业的发展同其资本投资及相应的资金筹措密切相关。我国金融体系发展尚不成熟,长期以来银行信贷在企业外部融资中占有举足轻重的地位。普遍观点认为,银行与国有企业共同的产权性质(吴军、白云霞,2009)以及国有企业所承担的政策性负担(林毅夫、李志赟,2004)容易招致预算软约束框架下银行对非国有企业的信贷歧视(辛清泉、林斌,2006),包括控制其银行借款数量,迫使其承担更高的融资成本(Brandt & Li,2003),缩短其借款期限(江伟、李斌,2006;陈耿等人,2015)等。效率低下的国有企业备受青睐,长期以来助推中国经济持续增长的非国有企业却遭受歧视(Allen et al.,2005;卢峰、姚洋,2004)。

然而,近年来,有研究发现,“父爱”关怀下的国有企业并没有比非国有企业获得更多的外部融资。陆正飞等人(2009)对中国上市公司资本结构变化率进行分析,发现在银根宽松的年份民营企业并不存在外部融资困难问题,并且其相较国有企业对银行借款的依赖程度更高。Firth等人(2012)通过研究中国制造业上市公司数据,发现不论是股权融资还是债务融资,国有企业外部融资数量均显著低于私营企业。这些研究成果似乎与传统信贷歧视理论相悖。这是近年来,信贷歧视随金融市场发展水平提高而改善,抑或是其他作用机制稀释了信贷歧视解释力?显然,这些问题值得学术研究作出进一步的解释。

进一步分析,银行信贷歧视的有效性应当建立在融资约束的前提之下。企业面临融资约束时,作为信贷供给方的银行处于更有利地位。在企业处于融资劣势条件下,观测信贷歧视是否存在,应该更具有现实意义。基于前人文献,我们区分了财务困境(Cleary,1999;Kaplan & Zingales,2000;张功富、宋献中,2007)、增长机会(Almeida & Campello,2007;Denis & Sibikov,2010)和信息不对称(Hadlock & Pierce,2010)三种类型的融资约束。首先,在财务困境情况下,如亏损或面临破产风险,企业需要更多的外部融资才能维持运转。其次,当企业存在丰富的投资机会但内部资金不足时,企业需要更多的外部融资以支持其进行资本投资。最后,在信息不对称情形下,如小规模企业或年轻的企业,公众认识度不足,此时,内部融资和外部融资成本差异更大,也会导致公司的融资约束更为严重。尽管这三类原因都容易导致融资约束,但三类融资约束的内涵存在着重大差别,其所展现的企业财务状况和发展现状是不同的,因此,这三类融资约束对银行基于产权的信贷歧视产生的影响可能不尽相同。

另外,同产品购销合约类似,银企信贷合约同样取决于资金供求双方的博弈妥协。在中国现阶段,虽然金融体系还相对落后,法律制度尚不健全,公开资本市场容量有限,导致银行在资金市场中占据强势地位,但银行对其贷款对象的贷款数量、利率、期限等不仅由银行单方决定,企业的资金需求与管理层融资意愿也是重要的考量因素。理论上讲,企业管理层应当积极发掘良好的投资机会,并为此积极筹措资本投资所需的外资资金。若企业存在对管理层激励与风险不对称问题,管理层最优决策为“不求有功,但求无过”,融资意愿自然降低,进而形成保守的财务政策(刘峰等人,2013)。有研究指出,在美国等金融市场发达的国家,公司管理者面临的被收购风险,是迫使其努力经营并寻求良好投资机会的驱动力。但是,一旦法律出台导致公司被收购的风险降低,公司管理层更倾向于追求“平静的生活”(Bertrand & Mullainathan,2003)。对于国有企业管理层(包括政府股东)而言,一般很少持有企业股权,其决策者并不能实质上享有企业的现金流以及股价增值收益,但却可能需要承担决策失误的责任。因此,国有企业相比于非国有企业,更可能存在着风险规避和“求稳”心态。刘峰等人(2013)的案例分析表明,贵州茅台连续11年零银行借款,并指出具有高利润、高现金、低负债的企业在中国并不罕见。若国有企业相较非国有企业确实更多地表现为高利润、高现金、低负债,则上述国有企业管理层“无为而治”理论将能够合理解释国有产权与银行负债的关联。

基于上述分析,本文尝试结合信贷歧视和管理卸责假说,以2008—2015年A股上市公司作为研究样本,对国有产权和银行负债水平进行实证检验。使用银行借款存量水平和增量水平作为银行负债的度量指标,在控制住相关因素之后,研究发现,国有上市公司的银行负债水平要显著更低。但是,当公司面临财务困境下的融资约束时,国有产权对银行负债水平有正向影响,这在一定程度上支持了银行信贷歧视假说。最后,当公司自有资金充沛(高利润、高现金)时,国有上市公司负债水平要显著更低,表明其财务行为更为保守,这与激励和风险不对称下的管理卸责理论是一致的。

本文的贡献是在一个融合银行信贷双方的框架下,检验了基于银行视角的信贷歧视假说和基于管理层的卸责假说对国有上市公司银行负债水平的影响,丰富了之前有关产权性质和银行债务融资的文献。之前的相关文献特别强调国有产权的预算软约束和银行的信贷歧视行为,较少从国有企业管理层的激励和风险角度讨论银行负债问题。在这方面,刘峰等(2013)以贵州茅台为例,进行了一个深入的案例分析,但没有提供大样本的经验证据。本文采用大样本研究,区分公司所处的不同情景,指出在理解产权性质和银行负债融资的关系上,仅仅单方面考虑银行或企业的激励是片面的,也为协调之前的理论预测和实证发现之间的矛盾提供了帮助。

2.理论分析与假说发展

有别于西方成熟的金融市场,中国金融体系相对落后,金融市场发展尚不完备,发挥金融服务与金融中介功能的金融机构绝大多数由政府控制,而构成经济实体的企业则有国有与非国有之分,不同产权下企业行为的差异是理论界颇为关注的话题之一。大量文献探讨了产权性质对银行信贷的影响,发现存在银行“求贷”国有企业、但却“惜贷”非国有企业的现象(李彬、苏坤,2013;李四海等人,2015)。信贷市场资金主要流向效率低下的国有企业,而助推经济长期增长的非国有企业却难以获得来自金融体系的外部融资。这种相较国有企业,非国有企业较难从银行取得借款,或不得不以承担更高的融资成本为代价而取得银行借款的现象,被学术界称为“信贷歧视”(Brandt & Li,2003;李广子、刘力,2009)。Brandt和Li(2003)发现,非国有企业银行借款数量相较国有企业更少,取得借款成本更高。Allen等人(2005)对1994—2002年企业固定资产投资来源进行分析,发现国有企业银行负债比例约为20%~30%,非国有企业银行负债比例为10%~20%。而非国有企业固定资产投资增长率高于国有企业,说明非国有企业固定资产投资来源多为内部融资或其他途径,而非银行借款。江伟、李斌(2006)以中国上市公司作为研究样本,发现总体而言相对非国有企业,国有企业能获得更多来自银行的长期债务融资。

学术界从多个角度解释了信贷歧视的形成机制。主流观点认为,所有制、政治与风险因素是招致银行信贷歧视的重要原因:国有商业银行与国有企业共同的产权性质导致双重预算软约束预期(辛清泉、林斌,2006);国有企业所承担的政策性负担迫使信贷市场天平倾斜(林毅夫、李志赟,2004);银行求贷国有企业以谋求政治利益(Brandt & Li,2003)。还有部分学者从金融环境和法律体系角度解释该现象。例如,姚洋、卢峰(2004)认为商业银行受到金融监管部门相关贷款政策和纪律的约束,加重其对非国有企业信贷歧视行为。

对我国信贷歧视现象的分析解释大多集中于2009年以前。有研究表明银行贷款决策随金融发展水平提高而更加市场化,金融市场发展缩减了非国有企业银行借款期限结构与国有企业的差距,削弱银行对非国有企业的信贷歧视(陈耿等人,2015)。那么在金融市场不断发展的情况下,我国信贷歧视是否得到改善?我们认为,处于转轨经济背景下的中国,企业所处的制度背景和金融环境没有发生本质的改变:金融市场稳健发展但还相对落后,银行仍在我国企业融资中占据主导地位,国有企业依然承担政策性负担并保有预算软约束预期。因此本文认为,中国现有金融体系下信贷歧视依然存在。

更深层次地,银行对不同产权性质企业的信贷歧视有效性应当建立在企业具备融资约束的前提下。当公司陷入财务困境(如亏损或破产风险)时,公司的生存更需要依赖外部资金,但此时公司的偿债能力较弱,债务违约风险较高。此时如果基于产权的信贷歧视假说成立,则可以预测,相比于非国有企业,国有企业在银行信贷融资方面更具有优势。据此提出本文的第一个研究假说:

H1:当企业因财务困境而面临融资约束时,国有上市公司相比于非国有上市公司具有更高的银行负债水平

与中国经济发展同步增长的企业,因投资机会与成长扩张面临大量资金需求,当企业自由现金流不足时,企业的外部融资需求增大,融资约束相对严重。但是,对于高投资机会、低自由现金流的企业,银行也可能会根据企业良好的财务状况信息(如较高的托宾Q值或销售收入增长率等)判断这一融资需求在很大程度上是有利可图的。因此,当企业处于高投资机会且低自由现金流情况下,银行趋利而弱化了基于产权的信贷歧视对信贷配给的影响,国有企业并不会表现更充分的融资优势。根据上述分析,我们提出两个竞争性的假说:

H2a:当企业因“高投资机会—低自由现金流”而面临融资约束时,国有上市公司相比于非国有上市公司具有更高的银行负债水平

H2b:当企业因“高投资机会—低自由现金流”而面临融资约束时,国有上市公司同非国有上市公司在银行负债水平上没有明显的差异

在现实中,信息不对称导致信贷市场容易出现金融摩擦,产生融资约束。这种信息不对称通常与公司规模紧密联系;对于上市公司而言,信息不对称还与上市年龄之间存在较大的相关性。从大概率的角度考虑,小规模公司或年轻的公司,信息透明度相对较低,公众认识度不足,容易受到诸如信息不对称、抵押约束等市场缺陷的影响而面临较大融资约束。但小公司的成长潜力更大,上市年龄较短的企业通常处于成长期;另外,公司上市一定程度上弱化了信息不对称的影响。在这一融资约束情况下,企业的违约风险相对较低,银行信贷配给歧视表现不明显,国有企业并不会表现更充足的融资优势。基于上述分析,本文提出如下两个竞争性假说:

H3a:当企业信息不对称而面临融资约束时,国有上市公司相比于非国有上市公司具有更高的银行负债水平

H3b: 当企业信息不对称而面临融资约束时,国有上市公司同非国有上市公司在银行负债水平上没有明显的差异

近年来有研究发现,“父爱”关怀下的国有企业并没有比非国有企业获得更多的外部融资。陆正飞等人(2009)对中国上市公司资本结构变化率进行分析,发现在银根紧缩的年份信贷歧视表现的尤为明显,而在银根宽松的年份非国有企业并不存在外部融资困难问题,并且其相较国有企业对银行借款的依赖程度更高。Firth等人(2012)通过研究1999—2008年中国制造业上市公司数据,发现不论是股权融资还是债务融资,国有企业外部融资数量均显著低于私营企业。这些研究成果似乎与信贷歧视理论相悖,使得国有企业银行负债水平较低成为难解之谜。

从信贷市场供求双方的角度考虑或许能解释这一现象。银行借款本质是资金供求双方所达成的一项合约,尽管银行在资金市场中占据强势地位,但其贷款数量、利率、期限,甚至贷款对象的选择不仅由银行单方决定,而且企业尤其是国有企业的需求与管理层融资意愿也是重要的考量因素。国有企业管理层固有的代理问题以及一旦决策失误将面临的严苛的政治经济惩罚使其容易产生激励与风险的不对称问题,导致管理层“无为而治”,降低其融资意愿,进而形成保守的财务政策。刘峰等人(2013)通过对贵州茅台自2001年上市后连续11年零银行借款现象的分析,提出“赏低罚高”的不对称激励机制是茅台公司管理层选择保守财务政策的主要驱动力。管理层采取保守或激进财务政策的一个良好代理变量是企业风险承担。管理层“无为而治”则企业风险承担水平低,反之亦然。余眀桂等人(2013)选取1998—2011年沪深两市A股上市公司为研究对象,发现民营企业风险承担水平显著高于国有企业,而民营化后国有企业风险承担水平显著提高。薛有志、刘鑫(2014)系统研究了1998—2008年A股上市公司不同产权性质下的企业风险承担,结果显示附着于国有企业所有权性质的资源优先配置、生存压力与发展动力缺乏、管理层激励不足,是国有企业较非国有企业风险承担不足的主要原因。

另外,国有银行与国有企业因其共同产权性质形成的预算软约束预期,归根到底是基于国有企业政策性负担的中介作用,部分承担政策性负担的非国有企业同样会产生预算软约束问题(林毅夫、李志赟,2004;刘春、孙亮,2013)。对于国有企业因非政策性负担而导致的投资亏损,政府并不承诺“买单”。因此,在信息不对称情况下,考虑到债务融资硬约束,国有企业管理层可能并不愿意承担举债经营的风险,从而降低国有企业融资需求。基于上述对国有企业管理层激励风险不对称、融资意愿不足、债务硬约束规避的分析,本文提出如下假设:

H4:在风险激励不对称下,相比于非国有上市公司,国有上市公司管理层更可能追求平静生活,财务行为更为保守,银行负债水平更低

3.研究设计

本文的研究思路是,首先通过单变量分析与模型回归比较不同产权性质下上市公司银行负债水平的差异。然后,引入融资约束变量,检验不同情形下国有上市公司相比于非国有上市公司银行负债水平的差异,以考察银行是否存在针对产权的信贷歧视现象。最后,参考刘峰等人(2013)的想法,筛选出同时具备高利润、高现金特征的子样本,然后检验产权性质与银行负债水平的关系,以观察国有上市公司是否存在财务保守行为。

3.1 样本选取与数据来源

本文选取沪深股市2008—2015年A股上市公司为初始样本,剔除金融行业上市公司、相关变量数据缺失公司以及资不抵债的公司之后,最终得到17476个“公司—年度”观测样本。对于样本数据中的连续变量,为消除极端值的影响,对处于0~1%和99%~100%的极端值进行winsorize处理。

文中主要数据来自CSMAR中国上市公司研究数据库,企业的产权性质根据实际控制人性质判断,实际控制人数据来自CSMAR中国上市公司股东研究数据库,对于数据库中实际控制人性质缺失、实际控制人性质判断模糊、实际控制人性质发生变化的样本,通过年报手工收集和判断,以增强数据的可靠性和准确性。

3.2 模型和变量

为检验不同产权性质下上市公司银行负债水平的差异,本文建立如下多元回归模型:

Bankdebti,t/ΔBankdebti,t=α0+α1GOVi,t+Controls+εi,t

(1)

在模型(1)中,因变量是公司各年的银行负债水平,为增强研究结论的稳健性,我们分别采用存量和增量两个维度进行度量。其中,Bankdebti,t等于公司i在t年年末短期借款、长期借款和一年内到期的长期负债三项余额之和除于t年末总资产账面值,ΔBankdebti,t是公司i在t年新增银行负债水平,等于t年发行债券收到的现金、取得借款收到的现金之和,再减去偿还债务支付的现金之后的净额占t年初总资产的比例。

模型(1)的主要解释变量是上市公司产权性质GOVi,t,如果公司i在t年末实际控制人是政府部门,那么GOVi,t取值为1;否则,为0。*具体来说,上市公司存在实际控制人,且实际控制人是单一政府部门或多个政府部门,划分为国有企业;否则,为非国有企业。根据信贷歧视假说,国有企业更可能获得银行信贷,此时,GOV的系数应该为正。但是,根据国有企业管理卸责假说,国有企业更可能偏好财务保守行为,此时,GOV的系数应该为负。因此,GOV的系数在一定程度上可以捕捉这两种相反假说在解释产权性质和银行债务水平关系上的能力强弱。

参考以前的文献(如江伟、李斌,2006;Firth等人,2012),在模型(1)中我们控制了可能影响公司负债水平的相关因素,包括公司规模(Size)、会计业绩(ROA)、上市年龄(Age)、增长机会(TobinQ)、有形资产比例(Tangibility)和资产负债率(Leverage)。另外,我们也控制了行业和年度哑变量。具体变量定义参见表1。

表1 各变量定义

为检验假设1、假设2和假设3,我们在模型(1)的基础上引入了融资约束变量,以考察产权性质和银行负债水平的关系是否受到融资约束程度的影响。模型具体如下:

Bankdebti,t/ΔBankdebti,t=α0+α1GOVi,t+α2FCi,t-1+α3GOVi,t×FCi,t-1+Controls+εi,t

(2)

其中FCi,t-1表示融资约束。本文将FCi,t-1按其不同内涵分为财务困境、增长机会和信息不对称三类,并使用五个变量分别度量这三类融资约束。其中,本文用亏损(LOSS)和破产风险(AltmanZ)度量了财务困境下的融资约束;用“高投资机会、低自由现金流”(HtqLc)度量增长机会导致的融资约束;用公司规模哑变量(FCSize)和SA指数哑变量(FCSA)度量信息不对称情况下的融资约束。

为考察风险与激励不对称机制下国有企业管理卸责问题,参考刘峰等人(2013)的思路,我们筛选出高利润、高现金的子样本,并以此为基础考察产权性质和银行负债水平的关系。具体来说,我们首先将全样本企业分别按总资产报酬率(ROA)和自由现金流量(FCF)*自由现金流量(FCF)是指产生于企业生产经营活动并投资于净现值大于零的项目后剩余部分现金流量,其计算方法为(经营现金净流量-资本性支出总额)/总资产。分年度从高至低排序,并筛选出ROA和FCF均为前30%分位数的企业,构成“高利润—高现金”子样本。

然后,采用上述子样本,本文建立如下Logit模型检验产权性质和银行债务水平的关系:

Lowdebti,t=α0+α1GOVi,t+Controls+εi,t

(3)

在模型(3)中,因变量Lowdebti,t为公司低银行负债水平的指示变量,如果公司在i年末银行借款余额水平(Bankdebt)在总样本中排在前30%分位数,则取值为1;否则,为0。控制变量与模型(1)相同。如果系数α1显著为正,则意味着当公司处于“温饱无忧”情形下,国有企业更不愿意举债经营,财务行为更为保守,从而可以用来检验假设4。

4.实证结果及分析

4.1 描述性统计与单变量分析

表2报告了全样本中主要变量描述性统计的结果。可以看到,银行债务水平(Bankdebt)均值为0.1768,中位数为0.1477,最小值为0,表明部分企业存在无银行债务的情况。

表2 主要变量描述性统计

表3是银行债务水平与企业产权性质单变量分析的结果。可以看到,国有上市公司银行债务水平的均值为0.1454,中位数为0.2174,均高于非国有上市公司,并且二者差异在1%水平上显著,说明平均而言,国有上市公司银行负债水平要更高。不过,出现这一现象的原因可能多种,比如,更糟糕的业绩可能使得企业需要依赖更多的债务融资而存活。因此,在识别产权性质和银行债务水平的关系上,需要控制更多的因素。

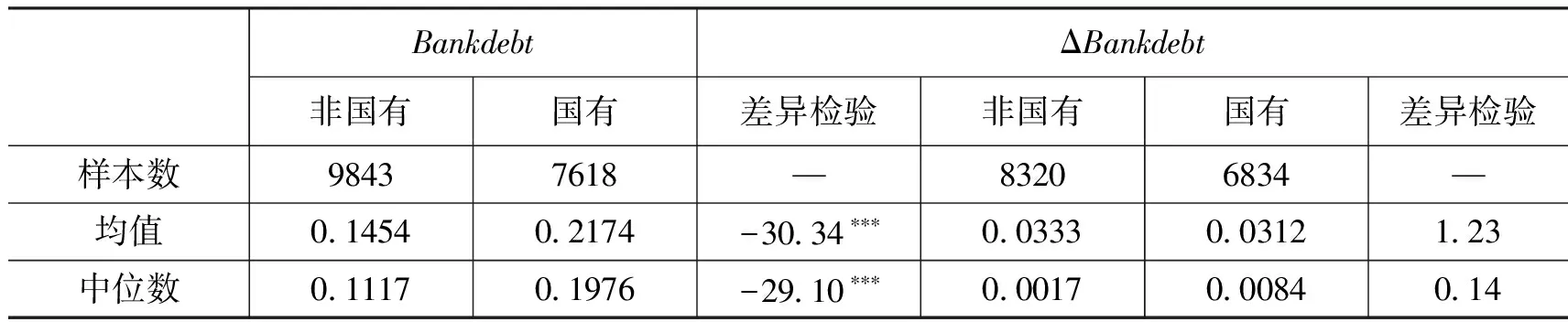

表3 单变量分析

注:均值差异检验采用T检验(报告t值),中位数差异检验采用ranksum检验(报告z值)。*** 、** 、*分别表示显著水平0.01、0.05、0.1。

4.2 产权性质、融资约束与银行债务水平:多元回归结果

表4报告了银行债务水平的多元回归结果。模型(1)是银行债务水平与产权性质的回归结果。可以发现,在控制了有形资产比率、总资产报酬率、上市年龄、公司规模、资产负债率、企业成长性等因素后,产权性质与银行债务率(表4中(1)~(2)栏)显著负相关,回归结果支持了国有上市公司银行负债水平显著低于非国有上市公司这一事实。

为验证信贷歧视是否仍然存在,在模型(1)的基础上,分别引入即融资约束以及其与产权性质的交叉项。在第(3)~(6)栏中,我们报告了财务困境情形下产权性质与银行负债水平的关系。可以看到,GOV×LOSS的回归系数在银行负债期末余额(Bankdebt)和银行新增负债金额(ΔBankdebt)两个回归方程中均为正(0.0431、0.0202),且均在1%水平上高度显著。这表明,当上市公司陷入亏损时,国有产权有助于公司获得更多的银行贷款资金。类似的,在(5)~(6)中,GOV×AltmanZ的回归系数分别为0.0400和0.0140,显著性水平分别为1%和5%,表明当公司陷入破产风险较高时,国有上市公司银行负债余额和新增银行信贷资金都要显著高于非国有上市公司。上述结果总体表明,当公司陷入财务困境时,银行的确存在着针对产权性质的信贷歧视。

表4 产权性质、融资约束与银行负债水平

续表模型(1)OLS模型(2)OLSIntercept-0 0494(-1 01)-0 1344∗∗∗(-5 40)-0 0537(-1 10)-0 1385∗∗∗(-5 62)-0 0252(-0 49)-0 1298∗∗∗(-4 41)0 0133(0 23)-0 1824∗∗∗(-5 4)0 0732(0 8)-0 0871∗∗(-2 09)0 0389(0 52)-0 1243∗∗∗(-3 43)YearYESYESYESYESYESYESYESYESYESYESYESYESIndYESYESYESYESYESYESYESYESYESYESYESYESN152381436315238143631217911489701066328953843190058431Adj_R20 51230 04450 515100 04970 55690 04430 49050 05830 51330 04660 52690 0494 注:回归因变量为Bankdebt和ΔBankdebt,Bankdebt为银行借款余额比率,ΔBankdebt为本期新增银行借款比率。表中数据为各自变量的回归系数,括号内数值为T值。各变量定义参见表1。在第(5)~(6)栏中,回归样本删除了Z指数处在1 81和2 99之间的观测值;在第(7)~(8)栏中,回归样本只保留了HtqLc等于1和0的观测值。在第(9)~(10)栏中,回归样本删除了公司规模处在中间40%分位数的观测值;在第(11)~(12)栏中,回归样本删除了FCSA处在中间40%的观测值。∗∗∗、∗∗、∗分别表示显著水平0 01、0 05、0 1。

表4第(7)~(8)栏报告了产权性质与银行负债之间的关系是否受公司“高投资机会—低自由现金流”这一特征的影响。可以看到,GOV×HtqLc的回归系数分别为-0.0089和0.0051,均不显著。这表明,当面临高的投资机会和低的自由现金流量,从而公司对外部融资需求更为依赖时,国有上市公司相比于非国有上市公司,在银行负债水平上并没有显著差异。这支持了假说2b。

表4的最后四栏报告了公司面临更严重的信息不对称程度时,国有上市公司和非国有上市公司在银行负债水平方面的差异。一般说来,规模更小的公司更不容易被外界所知,面临的信息不对称程度更严重。与此类似,更年轻的公司一般说来面临的信息不对称程度也更为严重。Hadlock和Pierce(2010)发现,公司规模和年龄在预测公司融资约束程度方面特别有效。那么,国有产权性质是否会缓解这一类型的融资约束程度呢?从(9)~(10)栏的回归结果看,在银行负债余额(Bankdebt)的回归结果中,GOV×FCSize的回归系数为-0.0266,在5%水平上显著,表明小规模国有上市公司相比于同类的非国有上市公司银行债务余额要更低。在新增银行负债(ΔBankdebt)的回归结果中,GOV×FCSize的回归系数为正但不显著。从(11)~(12)栏中,从综合反映公司规模和年龄的SA指数和产权性质的交叉变量回归结果看,GOV×FCSA的回归系数均为负,但都不显著。总体而言,当公司由于规模太小或太年轻而处于更严重的信息不对称时,产权性质对银行负债水平的影响似乎并不重要。这在一定程度上支持了假说3b。

4.3 高利润高现金与产权性质:回归结果

在表5中,我们使用“高利润—高现金”子样本,考察了产权性质与低银行负债指示变量的关系。可以看到,GOV系数为0.1033,在5%水平上显著,表明当公司处在“衣食无忧”的环境之中时,国有上市公司更不可能举债经营。这支持了国有上市公司更为追求“平静的生活”这一故事。

表5 高利润高现金与产权性质:回归结果

注:回归样本为“高利润—高现金”子样本。本文将全样本企业每年分别按总资产报酬率(ROA)和自由现金流量(FCF) 从高至低排序,并筛选出ROA和FCF均为前30%分位数的企业,构成“高利润—高现金”子样本。回归因变量是低银行债务率(Lowdebt),如果公司Bankdebt位于当年总样本前30%以内,Lowdebt=1,否则为0。表中数据为各变量回归系数和Z值。*** 、** 、*分别表示显著水平0.01、0.05、0.1。

图1 银行负债(Bankdebt)分区间产权性质分布(数量)

为更清晰地观测高利润—高现金子样本中企业产权性质在不同银行负债水平上的分布,本文将阈值为[0,1]的银行负债水平(Bankdebt)均等分为五个区间,分布比较各区间上国有上市公司与非国有上市公司的比例差异。图1和图2的结果显示:在子样本的低银行负债区间[0,40%),即Bankdebt从大于等于0到小于0.40区间内,非国有上市公司所占比例较高;在较高银行负债水平区间[40%,60%),即Bankdebt大于0.40但小于0.60的区间内,非国有上市公司所占比例仍较国有上市公司更高;在高银行负债水平区间[60%,1],国有上市公司占比高于非国有上市公司。究其原因,是由于非国有上市公司在子样本中整体占比较大,从而表现出在低的银行负债水平区间内,非国有上市公司所占比例相比于国有上市公司更高。因此,对比不同产权性质的企业在低银行负债区间的占比,应当控制住企业数量的影响。

为排除这一影响,比较国有上市公司在低和高银行负债区间上的分布差异,本文按高、低银行负债水平分组对GOV进行T检验。表6报告了高利润、高现金、低银行债务率(Lowdebt=1)与高利润、高现金、高银行债务率(Lowdebt=0)样本中国有上市公司与非国有上市公司的分布。分组比例检验表明,国有上市公司在低银行债务率样本占比显著高于其在较高银行债务率样本中占比,这同模型(3)的回归结果是一致的。

图2 银行负债(Bankdebt)分区间产权性质分布(百分比)

表6 银行负债高低分组与国有上市公司占比

注:检验样本为“高利润—高现金”子样本。低银行负债组是指Bankdebt位于当年总样本前30%以内的观测值(Lowdebt=1),高银行负债组是指Bankdebt位于当年总样本前30%以外的观测值(Lowdebt=0)。差异检验是分组比例检验(Prtest,报告Z值)*** 、** 、*分别表示显著水平0.01、0.05、0.1。

基于前文模型(1)、模型(2)的回归结果,GOV与银行负债水平显著负相关,即国有上市公司银行债务率较非国有上市公司更低,而信贷歧视仍然存在这一事实,以及模型(3)国有上市公司相较非国有上市公司显著地表现为高利润、高现金、低银行负债的回归结果,我们认为,激励与风险不对称机制下国有企业管理层追求平静生活导致其融资意愿降低(Bertrand & Mullainathan,2003;刘峰等人,2013),进而导致信贷市场需求方尤其是国有企业融资意愿降低是国有企业银行债务率较低的原因,支持了研究假说4。

4.4 稳健性检验

为验证上述结论的稳健性,本文执行了以下变量替换:(1)在回归模型中以银行借款余额计算的银行债务率中加入应付债券,实证结果表明以有息债务比率作为被解释变量的回归结果与不包含应付债券的银行债务率的回归结果没有实质性差别;(2)将企业成长性指标替换为t年度与t-1年度营业收入增长率均值,结果仍然一致。基于上述结果,可以认为前文的结论是比较稳健的。

5.研究结论

在我国金融市场尚不完备的现状下,银行借款仍是企业外部融资的重要来源。银行与国有企业共同的产权性质、国有企业承担的政策性负担导致银行对不同所有权企业的信贷歧视。在这一框架下,国有企业银行负债水平应当显著高于非国有企业。本文试图解释近年来部分学者提出的与信贷歧视理论看似矛盾的国有上市公司银行负债水平更低这一现象。本文从信贷市场供求双方角度出发,结合我国金融体系现状,对银行信贷歧视以及国有企业管理层激励与风险机制进行了理论分析,并以我国2008—2015年A股上市公司的经验数据为样本进行了实证检验。研究发现,从单变量分析结果看,国有上市公司银行负债水平要高于非国有上市公司。但是,一旦控制住可能影响银行负债水平的相关因素,国有上市公司的银行负债水平要显著更低。然而,当公司面临财务困境下融资约束时,国有上市公司相比于非国有上市公司更容易获得来自银行的信贷资金;当公司面临高投资机会和低自由现金流下融资约束时,银行能够识别公司这种相对健康的财务状况,弱化了基于产权的信贷歧视的影响,国有上市公司与非国有上市公司银行负债水平无显著差异;当公司面临信息不对称情形下的融资约束时,其对银行信贷决策影响较弱,国有上市公司与非国有上市公司银行负债水平无显著差异。我们还发现,当公司处在“衣食无忧”(高利润—高现金)环境下,国有上市公司相比于非国有上市公司更不愿意举债经营。上述研究表明,在理解产权性质和银行负债融资的关系上,不仅需要考虑来自银行的信贷歧视理论,而且需要考虑风险和激励不对称下国有企业管理卸责理论。

文章的一个不足之处是,从信贷需求方解释国有企业银行负债水平时,没有直接使用管理层追求平静生活的变量来进行进一步回归检验。主要原因是直接度量管理层追求平静生活的程度是困难的。未来研究如果能寻找到类似于Bertrand和Mullainathan(2003)的政策场景,考察外部环境的变化如何影响国有企业管理卸责,并进一步检验其与银行负债水平的关系,则可以更好地识别资本结构的管理卸责假说。

[1]陈耿,刘星,辛清泉. 信贷歧视、金融发展与民营企业银行借款期限结构[J]. 会计研究,2015(4).

[2]江伟,李斌. 制度环境、国有产权与银行差别贷款[J]. 金融研究,2006(11).

[3]李彬,苏坤. 实际控制人性质、政府干预与公司负债[J].经济经纬,2013(4).

[4]李广子,刘力.债务融资成本与民营信贷歧视[J]. 金融研究,2009(12).

[5]李四海,蔡宏标,张俭. 产权性质、会计盈余质量与银行信贷决策——信贷歧视抑或风险防控[J]. 中南财经政法大学学报,2015(5).

[6]林毅夫,李志赟. 政策性负担、道德风险与预算软约束[J]. 经济研究,2004(2).

[7]刘春,孙亮. 政策性负担、市场化改革与国企部分民营化后的业绩滑坡[J]. 财经研究,2013(1).

[8]刘峰,叶凡,张仲山. “茅台现象”与资本结构理论[J]. 当代会计评论,2013(2).

[9]卢峰,姚洋. 金融压抑下的法治、金融发展和经济增长[J]. 中国社会科学,2004(1).

[10]陆正飞,祝继高,樊铮. 银根紧缩、信贷歧视与民营上市公司投资者利益损失[J]. 金融研究,2009(8).

[11]吴军,白云霞. 我国银行制度的变迁与国有企业预算软约束的硬化——来自1999—2007年国有上市公司的证据[J]. 金融研究,2009(10).

[12]辛清泉,林斌. 债务杠杆与企业投资:双重预算软约束视角[J]. 财经研究,2006(7).

[13]薛有志,刘鑫. 所有权性质、现金流权与控制权分离和公司风险承担——基于第二层代理问题的视角[J]. 山西财经大学学报,2014(2).

[14]余明桂,李文贵,潘红波. 民营化、产权保护与企业风险承担[J]. 经济研究,2013(9).

[15]张功富, 宋献中.财务困境企业资本投资行为的实证研究——来自中国上市公司的经验证据[J]. 财经理论与实践, 2007(3).

[16]Almeida H., Campello M. Financial Constraints, Asset Tangibility, and Corporate Investment[J].ReviewofFinancialStudies, 2007(2).

[17]Allen F., Qian J., Qian M. J. Law, Finance, and Economics Growth in China[J].JournalofFinancialEconomics, 2005(7).

[18]Bertrand M., Mullainathan S. Enjoying the Quiet Life? Corporate Governance and Managerial Preferences[J].JournalofPoliticalEconomy, 2003(5).

[19]Brandt L., Li H. B. Bank Discrimination in Transition Economies: Ideology, Information or Incentives?[J].JournalofComparativeEconomies, 2003(4).

[20]Cleary S. The relationship between firm investment and financial status[J].JournalofFinance,1999(54).

[21]Denis D. J., Sibilkov V. Financial Constraints, Investment, and the Value of Cash Holdings[J].ReviewofFinancialStudies, 2010 (1).

[22]Firth M., Malatesta P. H., Xin Q. Q., Xu L. P. Corporate Investment, Government Control, and Financing Channels: Evidence from China’s Listed Companies[J].JournalofCorporateFinance, 2012(18).

[23]Hadlock C J, Pierce J R. New evidence on measuring financial constraints: Moving beyond the KZ index[J].ReviewofFinancialstudies, 2010,23(5).

[24]Kaplan S., Zingales L. Investment-cash flow sensitivities are not valid measures of financing constraints[J].QuarterlyJournalofEconomics, 2000(115).

专业主编:潘红波

Government Ownership and Bank Debt of Listed Firms:Bank Discrimination orManagement Shirking

Xin Qingquan1Hu Yue2

(1, 2 Economics and Business Administration School of Chongqing University, Chongqing, 400030)

A large number of literature points out that Non-SOEs are faced with bank discrimination in China. This predicts that SOEs keep higher bank debt levels than Non-SOEs. However, using listed firms samples during the period 2008-2015 and control of company characteristics, we find that SOEs have significantly lower bank debt ratio in general. But government ownership indeed has advantage in access to bank debt, especially when the firms face financial distress. In Addition, when the firms are flush with cash and have outstanding corporate profitability, SOEs have lower bank debt ratio than Non-SOEs, which can be attributed to the management of state-owned listed firms enjoying “quiet life”. The contribution of this paper is considering both bank discrimination and management shirking hypothesis and making a more comprehensive interpretation of bank financing of SOEs from both lender and debtor’s perspective.

Bank discrimination; Bank debt; Government ownership; Financial constraints; Management shirking

*本文受国家自然科学基金面上项目“银行上市、贷款契约与信贷资源配置效率”(71272087)、国家自然科学基金重点项目“制度环境、公司财务政策选择与动态演化研究”(71232004)和中央高校基本科研业务费项目“银行抵押贷款的原因和经济后果研究”(CDJSK100209)资助。

辛清泉,E-mail: xinqingquan@cqu.edu.cn

F275.1

A

猜你喜欢

公民与法治(2022年5期)2022-07-29

疯狂英语·新悦读(2020年1期)2020-02-20

海峡姐妹(2018年3期)2018-05-09

中财法律评论(2017年0期)2017-11-09

中国经济周刊(2017年19期)2017-05-23

华人时刊(2017年19期)2017-02-03

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

中国土地科学(2011年12期)2011-03-20