关于企业自产产品赠送客户的企业所得税政策探讨

2017-06-05 08:53谷金熠董根泰

财会研究 2017年5期

■/谷金熠 董根泰

关于企业自产产品赠送客户的企业所得税政策探讨

■/谷金熠 董根泰

文章对企业自产产品赠送客户的企业所得税政策进行分析,分三种情形举例说明会计处理和税务处理的差异。通过分析发现,企业自产产品赠送客户的企业所得税政策非常不合理,巨大的税会差异,大大增加了纳税遵从难度。应该取消该类业务企业所得税视同销售的不合理规定,消除不必要的税会差异,不仅有利于提高纳税遵从度,而且会增加企业所得税收入。

自产产品 广告宣传 企业所得税

企业将自产产品赠送客户的行为时有发生,虽然企业所得税法及其实施条例对此行为征收企业所得税有明确规定,但在实际工作中如何计算应纳税所得额却存在争议。

实际工作中,应纳税所得额的计算是以利润总额为基础,通过纳税调整得以实现的。因此,探讨企业将自产产品赠送客户如何计算应纳税所得额必然涉及税会差异问题。

《企业会计准则第14号——收入》规定会计确认收入必须同时满足五个条件,企业将自产产品赠送客户用于广告宣传,不满足“与交易相关的经济利益很可能流入企业”这个条件,因此会计上不确认收入。

《企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。《企业所得税法实施条例》第四十四条规定,企业发生的符合条件的广告费和业务宣传费,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

至此,不难发现,企业将自产产品赠送客户用于广告宣传在会计与税法上存在差异:一是会计上不需要确认收入,而企业所得税法规定需要视同销售(即需要交纳企业所得税),这个差异非常明显,且不存在任何争议;二是由于税法视同销售所引起的“销售费用”账面价值与计税基础存在差异,目前实际工作中对这种差异的处理存在很大的争议。

观点一认为,针对“将自产产品用于广告宣传”这笔业务,在计算应纳税所得额时只纳税调增(即视同销售收入和视同销售成本均需要调增),不同时纳税调减(即无视“销售费用”账面价值与计税基础的差异)。

观点二认为,针对“将自产产品用于广告宣传”这笔业务,在计算应纳税所得额时不仅要纳税调增,而且也要纳税调减(即正视“销售费用”账面价值与计税基础的差异)。

笔者认为,上述两种观点均存在一定的不足。为此,本文提出第三种观点(下文称为“观点三”),即应该修改现行《企业所得税法实施条例》第二十五条规定,取消企业将自产产品赠送客户用于广告宣传需要视同销售的不合理规定。

为了便于分析,将“销售费用”账面价值(A)、计税基础(B)、税法规定的广告费和业务宣传费扣除限额(C)三者按大小排列,分三种情况加以讨论。

一、情形一:A<C<B

例1:假设甲企业2016年营业收入400万元,相关的营业成本为100万元,税金及附加10万元。管理费用50万元,其中,与生产经营有关的业务招待费为10万元。销售费用137万元,其中,将一批自产产品赠送客户用于广告宣传,该批产品的公允价值80万元,成本50万元,增值税税率17%,财务费用5万元。

税务处理:

根据《企业所得税法实施条例》第二十五条规定,该赠送行为应该视同销售。国税函[2008]828号文也规定,企业将资产移送他人用于市场推广或销售,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

因此,在计算应纳税所得额时,应确认视同销售收入80万元,视同销售确认成本50万元。应纳税所得额要比利润总额高30万元。

但对于“销售费用”在税前扣除这一问题,观点一和观点二存在严重分歧,其计算结果大相径庭。

按照观点一:

业务招待费扣除限额(1):10×60%=6万元;业务招待费扣除限额(2):(400+80)×0.5%=2.4万元。甲企业可以税前扣除的业务招待费为2.4万元,调增应纳税所得额=10-2.4=7.6万元。

广告费和业务宣传费扣除限额:(400+80)× 15%=72万元,甲企业实际发生的广告费和业务宣传费为63.6万元。甲企业可以税前扣除的广告费和业务宣传费为72万元,会计上确认的费用没有超过扣除限额,不需要做纳税调整。

2016年应纳税所得额=98+80-50+7.6=135.6万元

甲企业该年度没有留到以后年度抵扣的广告费和业务宣传费,则全程结束后该企业应纳税所得额为135.6万元

按照观点二:

纳税调增的同时,还需要纳税调减30万元。纳税调增与纳税调减在同一年度内进行。

业务招待费扣除与观点一相同,调增应纳税所得额7.6万元。

广告费和业务宣传费扣除限额:(400+80)× 15%=72万元,甲企业实际发生的广告费和业务宣传费为63.6万元。扣除限额72万元〈计税基础93.6万元,则甲企业当年可以税前扣除的广告费和业务宣传费为72万元,应纳税调减所得额=72-63.6=8.4万元,超额部分(93.6-72=21.6万元)不得在当年税前扣除,但准予在以后纳税年度结转扣除。

2016年应纳税所得额=98+80-50+7.6-8.4= 127.2万元

假设企业持续经营且本年度未扣除完的广告费和业务宣传费在以后年度能够得到全部扣除,则全程结束后该企业应纳税所得额=127.2-21.6=105.6万元。

由此可见,按上述两种观点处理的结果存在很大差异。按照观点一计算的2016年的应纳税所得额比按照观点二要高出8.4万元,全程的应纳税所得额要高出30万元,存在重复征税的嫌疑,根源在于观点一违背了企业所得税计税原理,税前扣除的是“销售费用”账面价值而非计税基础。观点二坚持了企业所得税计税原理,税前扣除“销售费用”计税基础而非账面价值。当然,观点二也存在着不足,可能会造成企业所得税的流失。因为视同销售收入是要作为计算广告费和业务宣传费、业务招待费扣除基数的,有可能导致最终的应纳税所得额比不视同销售要小。

按照观点三,则本例的税务处理如下:

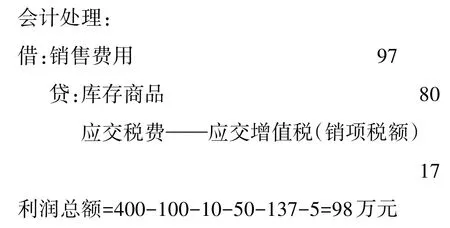

业务招待费扣除限额(1):10×60%=6万元;业务招待费扣除限额(2):400×0.5%=2万元。甲企业可以税前扣除的业务招待费为2万元,调增应纳税所得额=10-2=8万元。

广告费和业务宣传费扣除限额:400×15%=60万元,甲企业实际发生的广告费和业务宣传费为63.6万元。甲企业可以税前扣除的广告费和业务宣传费为60万元,调增应纳税所得额=63.6-60=3.6万元,超额部分(3.6万元)不得在当年税前扣除,但准予在以后纳税年度结转扣除。

2016年应纳税所得额=98+8+3.6=109.6万元

假设企业持续经营且本年度未扣除完的广告费和业务宣传费在以后年度能够得到全部扣除,则全程结束后该企业应纳税所得额=109.6-3.6=106万元。

比较上述三种情况的应纳税所得额(详见表1)。

表1 2016年甲企业利润总额和全程应纳税所得额的比较 单位:万元

从表1可以看出,在利润总额相同的情况下,按照三种观点计算的应纳税所得额是大不一样的。就全程结束后的应纳税所得额而言,按照观点一计算的应纳税所得额最大,因为存在重复征税,税负最重。按照观点二计算的应纳税所得额最小,不仅不存在重复征税,而且调增视同销售收入导致广告费和业务宣传费、业务招待费扣除增加,税负最轻。按照观点三计算的应纳税所得额比观点二略微偏大,原因在于取消自产产品用于广告宣传企业所得税视同销售的规定,业务招待费税前扣除有所缩小所致。

二、情形二:C<A<B

例2:假设甲企业2016年营业收入400万元,相关的营业成本为100万元,税金及附加10万元。管理费用50万元,其中,与生产经营有关的业务招待费为10万元。销售费用137万元,其中,将一批自产产品赠送客户用于市场推广,该批产品公允价值100万元,成本80万元,增值税税率17%,财务费用5万元。

税务处理:

按照观点一:

业务招待费扣除限额(1):10×60%=6万元;业务招待费扣除限额(2):(400+100)×0.5%=2.5万元。甲企业可以税前扣除的业务招待费为2.5万元,调增应纳税所得额=10-2.5=7.5万元。

广告费和业务宣传费扣除限额:(400+100)×15%=75万元,甲企业实际发生的广告费和业务宣传费为97万元。甲企业可以税前扣除的广告费和业务宣传费为75万元,调增应纳税所得额=97-75= 22万元,超额部分(22万元)不得在当年税前扣除,但准予在以后纳税年度结转扣除。

2016年应纳税所得额=98+100-80+7.5+22= 147.5万元

假设企业持续经营且本年度未扣除完的广告费和业务宣传费在以后年度能够得到全部扣除,则全程结束后该企业应纳税所得额=147.5-22=125.5万元

按照观点二:

业务招待费扣除与观点一相同,调增应纳税所得额7.5万元。

广告费和业务宣传费扣除限额:(400+100)× 15%=75万元,甲企业实际发生的广告费和业务宣传费为97万元。甲企业可以税前扣除的广告费和业务宣传费为75万元,调增应纳税所得额=97-75= 22万元,超额部分(22+20=42万元)不得在当年税前扣除,但准予在以后纳税年度结转扣除。

2016年应纳税所得额=98+100-80+7.5+22= 147.5万元

假设企业持续经营且本年度未扣除完的广告费和业务宣传费在以后年度能够得到全部扣除,则全程结束后该企业应纳税所得额=147.5-42=105.5万元

按照观点三,则本例的税务处理如下:

业务招待费扣除限额(1):10×60%=6万元;业务招待费扣除限额(2):400×0.5%=2万元。甲企业可以税前扣除的业务招待费为2万元,调增应纳税所得额=10-2=8万元。

广告费和业务宣传费扣除限额:400×15%=60万元,甲企业实际发生的广告费和业务宣传费为97万元。甲企业可以税前扣除的广告费和业务宣传费为60万元,调增应纳税所得额=97-60=37万元,超额部分(37万元)不得在当年税前扣除,但准予在以后纳税年度结转扣除。

2016年应纳税所得额=98+8+37=143万元

假设企业持续经营且本年度未扣除完的广告费和业务宣传费在以后年度能够得到全部扣除,则全程结束后该企业应纳税所得额=143-37=106万元

比较上述三种情况的应纳税所得额(详见表2)。

表2 2016年甲企业利润总额和全程应纳税所得额的比较 单位:万元

从表2可以看出,在利润总额相同的情况下,按照三种观点计算的应纳税所得额是大不一样的。就全程结束后的应纳税所得额而言,按照观点一计算的应纳税所得额最大。按照观点二计算的应纳税所得额最小,但纳税调整难度大,大大增加了纳税遵从难度。按照观点三计算的应纳税所得额比观点二略微偏大,但不需要纳税调整,大大降低了纳税遵从难度。与观点一相比,不仅降低了纳税遵从难度,而且税负大大降低。

三、情形三:A<B<C

例3:假设甲企业2016年营业收入400万元,相关的营业成本为100万元,税金及附加10万元。管理费用50万元,其中,与生产经营有关的业务招待费为10万元。销售费用137万元,其中,将一批自产产品赠送客户用于市场推广,该批产品公允价值50万元,成本30万元,增值税税率17%,财务费用5万元。

税务处理:

按照观点一:

业务招待费扣除限额(1):10×60%=6万元;业务招待费扣除限额(2):(400+50)×0.5%=2.25万元。甲企业可以税前扣除的业务招待费为2.25万元,调增应纳税所得额=10-2.25=7.75万元。

广告费和业务宣传费扣除限额:(400+50)× 15%=67.5万元,甲企业实际发生的广告费和业务宣传费为38.5万元。甲企业可以税前扣除的广告费和业务宣传费为67.5万元,会计上确认的费用没有超过扣除限额,不需要做纳税调整。

2016年应纳税所得额=98+50-30+7.75=125.75万元

甲企业该年度没有留到以后年度抵扣的广告费和业务宣传费,则全程结束后该企业应纳税所得额为125.5万元。

按照观点二:

业务招待费扣除与观点一相同,调增应纳税所得额7.75万元。

广告费和业务宣传费扣除限额:(400+50)× 15%=67.5万元,甲企业实际发生的广告费和业务宣传费为38.5万元。计税基础58.5万元〈扣除限额67.5万元,则甲企业可以税前扣除的广告费和业务宣传费为58.5万元,纳税调减额=58.5-38.5=20万元。

2016年应纳税所得额=98+50-30+7.75-20= 105.75万元

甲企业该年度没有留到以后年度抵扣的广告费和业务宣传费,则全程结束后该企业应纳税所得额为105.75万元。

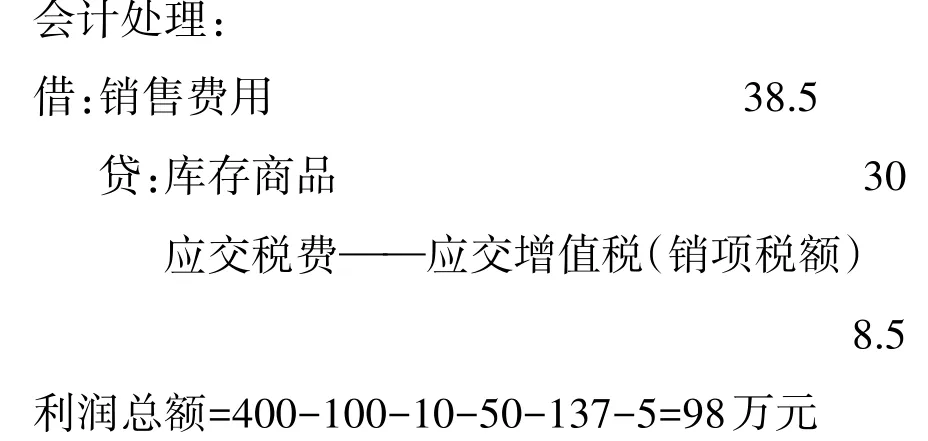

按照观点三,则本例的税务处理如下:

业务招待费扣除限额(1):10×60%=6万元;业务招待费扣除限额(2):400×0.5%=2万元。甲企业可以税前扣除的业务招待费为2万元,调增应纳税所得额=10-2=8万元。

广告费和业务宣传费扣除限额:400×15%=60万元,甲企业实际发生的广告费和业务宣传费为38.5万元(账面价值=计税基础)。甲企业可以税前扣除的广告费和业务宣传费为60万元,会计上确认的费用没有超过扣除限额,不需要做纳税调整。

2016年应纳税所得额=98+8=106万元

甲企业该年度没有留到以后年度抵扣的广告费和业务宣传费,则全程结束后该企业应纳税所得额为106万元。

比较上述三种情况的应纳税所得额(详见表3)。

表3 2016年甲企业利润总额和全程应纳税所得额的比较 单位:万元

从表3可以看出,在利润总额相同的情况下,按照三种观点计算的应纳税所得额是不一样的。就全程结束后的应纳税所得额而言,按照观点一计算的应纳税所得额最大,按照观点二计算的应纳税所得额最小,按照观点三计算的应纳税所得额比观点二略微偏大。

表4 三种情形的全程应纳税所得额的比较 单位:万元

四、比较与结论

通过上述三种情形的分析,不难看出,按照现行企业所得税法的规定,企业将自产产品赠送客户用于广告宣传,销售费用税前扣除存在很大争议。

观点一认为,税前扣除时扣除了“销售费用”账面价值,而非计税基础,其结果必然导致企业税收负担过重(见表4)。

观点二认为,税前扣除时扣除“销售费用”计税基础,符合企业所得税计税原理,没有造成重复征税,但存在的问题也极其明显。按照观点二计算的结果税负最小(见表4),因为根据企业所得税法的规定,视同销售收入可以作为业务招待费、广告费和业务宣传费的扣除基数,因此调增视同销售收入可能会导致业务招待费的扣除增加,从而导致税款的流失。由此可见,观点二不仅造成了巨大的税会差异,增加纳税遵从难度,而且还可能导致企业所得税税基遭到侵蚀。

观点三是主张对企业将自产产品赠送客户用于广告宣传现行企业所得税要视同销售的不合理规定进行废除。从上文的计算分析可以发现,观点三与观点一相比,不仅降低了纳税遵从难度,而且税负大大降低。观点三与观点二相比,税负略微偏大,但不需要纳税调整,大大降低了纳税遵从难度。

综上所述,笔者认为,应该废除企业所得税法实施条例中“将自产产品赠送客户用于广告宣传需要视同销售”这一不合理规定。取消这一规定,可以消除不必要的税会差异,不仅有利于提高纳税遵从度,而且会增加企业所得税收入。

[1]中华人民共和国财政部.企业会计准则三种情形的全程应纳税所得额的比较〔M〕.北京:立信会计出版社,2015.

[2]孙瑞标,缪慧频,刘丽坚.《中华人民共和国企业所得税法实施条例》操作指南〔M〕.北京:中国商业出版社,2007.

◇作者信息:浙江财经大学财政税务学院

◇责任编辑:哈明晖

◇责任校对:哈明晖

F810.422

A

1004-6070(2017)05-0016-06

本文系教育部人文社会科学研究规划基金项目“基于缩小我国居民收入分配差距的税制结构优化研究”(15YJA790010)的阶段性研究成果。

猜你喜欢

人民之声(2022年8期)2022-12-03

装备制造技术(2020年11期)2021-01-26

今日印刷(2019年10期)2019-11-11

新商务周刊(2018年14期)2018-12-07

今日印刷(2018年4期)2018-05-16

今日印刷(2017年11期)2017-12-12

中国乡镇企业会计(2015年9期)2015-12-30

财经界(学术版)(2015年16期)2015-03-18

中国乡镇企业会计(2015年3期)2015-03-14

新闻前哨(2014年4期)2014-07-23