基于DDEEAA和多元回归的物联网上市公司绩效实证评价

2017-06-05 08:53王明哲

财会研究 2017年5期

■/王明哲

基于DDEEAA和多元回归的物联网上市公司绩效实证评价

■/王明哲

利用DEA模型分析近3年19家物联网上市公司的综合技术效率、纯技术效率及规模效率值对企业绩效的影响;同时将得到的技术效率与企业的财务比率指标进行多元回归分析,揭示出技术效率与财务比率之间的线性关系,为物联网上市公司提供合理的建议,更好地推动我国物联网产业的跨越式发展。

DEA模型 多元回归分析 物联网上市公司 绩效评价

我国物联网发展处于初级阶段,智能电网、智能交通和IC卡应用相对更加成熟,数据显示,这三大领域占物联网产值超过50%,但是作为新兴产业,其发展目前仍具有波动性。

DEA模型可以对管理的有效性进行分析,找出差距并分析行为低效的原因。国内外许多学者做了大量研究,Wade D.cooka和Premachandra I M分别探讨了投入导向DEA模型的基本性质及其在企业绩效评价中的应用和DEA在公司财务基于Logis⁃tic回归应用的研究;滕飞、杨博文、王洪波、张晓敏和孟川瑾等尝试将DEA方法应用于我国电力、风电、汽车、信息技术产业和房地产等行业上市公司绩效评价中。具有代表性的有:王佳、高莹运用能够消除环境变量和随机误差影响的改进DEA模型,对我国城市商业银行的经营效率从技术效率、纯技术效率和规模效率三个方面进行了全面系统的实证研究;张跃松等基于DEA模型的建筑业上市公司绩效评价研究,运用DEA模型对我国建筑业公司的生产效率进行分析与评价,并提出合理化建议;裴誉运用DEA模型对我国石油行业上市公司的经营绩效进行评价研究。

之前大多数对上市公司的绩效评价仅用DEA方法分析,而本文从物联网上市公司的角度出发,在DEA方法分析的基础上,结合多元回归分析,得到整个行业中效率较高的企业,对整个物联网产业上市公司绩效分析评价,并找出影响物联网企业技术效率的财务指标,对物联网上市企业更好发展提出合理化建议。

一、基于DEA模型分析物联网上市公司绩效水平

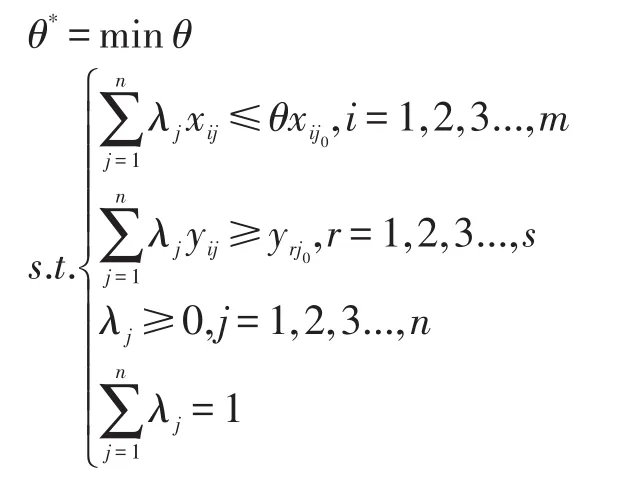

(一)DEA(Data Envelopment Analysis)模型

数据包络分析是以相对效率概念为基础,以数学规划为主要工具,以优化为主要方法,根据多指标投入和多指标产出数据对相同类型的单位(部门或企业)进行相对有效性或效益评价的一种新方法。数据包络模型的基本形式如下所示:

其中m,s分别表示为输入、输出指标的个数,决策变量为λ1,λ2,λ3...,λn和θ,分别表示j0个DUM的第i项输入和第r个输出。在最优解处,可以得到松弛变量和。

于是上述线性规划可转化为:

其中ε为阿基米德无穷小,这里取正无穷小。

(二)DEA模型实证分析

1.上市公司效率的实证分析。物联网上市公司包含类别较多,文章选取物联网行业中具有代表性的19家上市公司,并从和讯网、新浪财经网及沪深交易所获得2013至2015年的财务相关数据进行分析,数据包络分析的输入指标为:总资产、营业成本;输出指标为:营业收入。由于DEA对数据的变化非常敏感,采用的是非随机方法,因此在随机模型中输入输出数据必须满足一定的分布。为满足DEA模型,必须对投入产出要素进行相关性分析,各投入与产出要素之间具有很强的显著性,因此采用DEA模型进行分析是较为合理的。

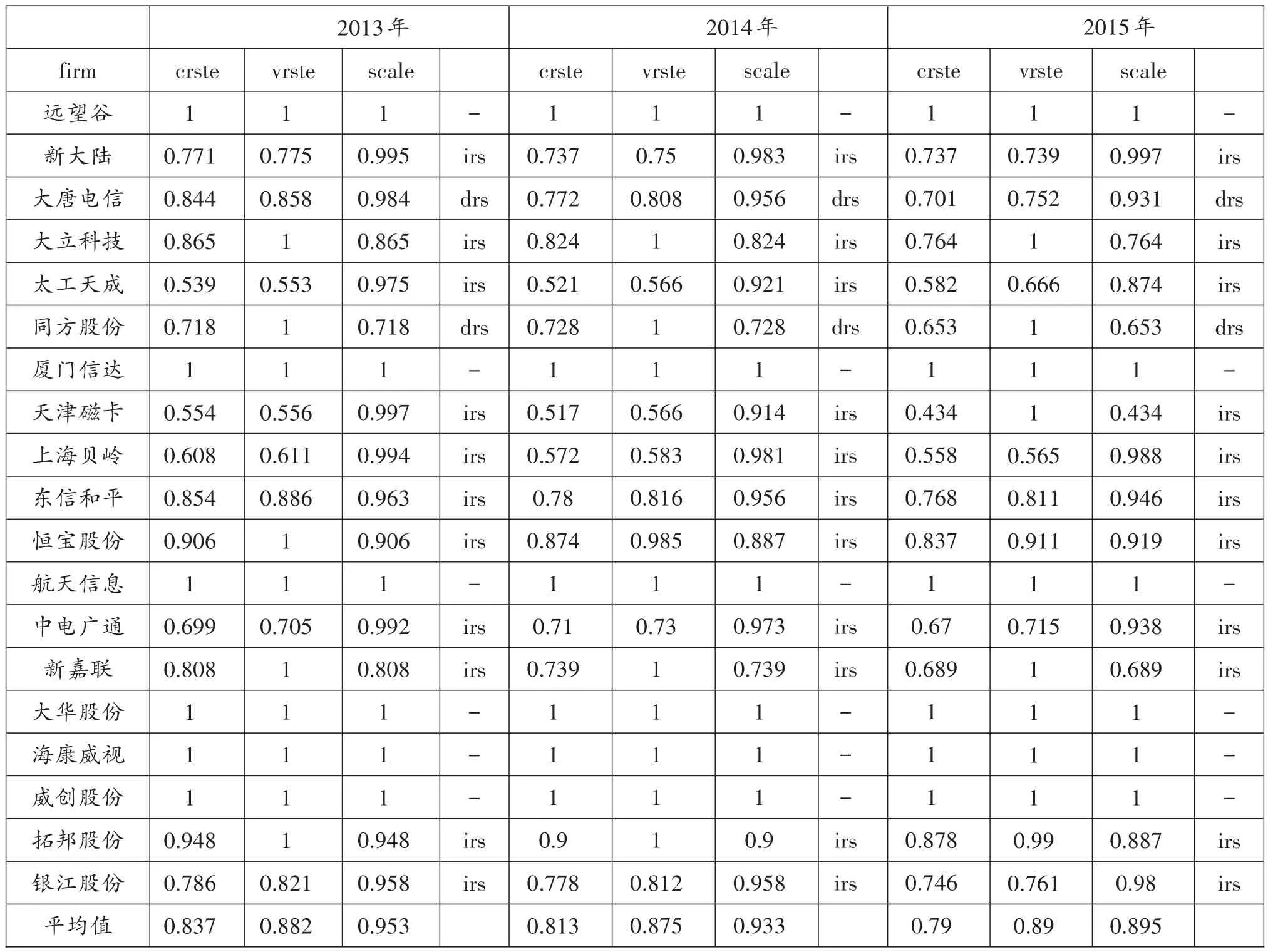

利用DEAP2.0软件对数据进行处理,可得到效率表和效率指数表。数据包络分析后得到各评价单元的综合技术效率、纯技术效率及规模技术效率如表1所示。

表1 上市公司技术效率值

从全行业角度分析。根据19家上市公司的绩效表现,各上市公司的年均综合技术效率为0.813,纯技术效率为0.882,规模效率为0.927,因此物联网行业技术效率并未达到最优的状态,就纯技术效率而言至少有11.8%的投入要素未产生任何贡献而形成浪费。相对而言规模效率的取值较大,行业的规模效益虽未达到最优但也处于较好水平。

从具体上市公司效率值分析。效率达到有效性的公司有远望谷、厦门信达、航天信息等6家,它们的共同点是:进入物联网产业较早,规模大,已达到资源投入产出的最大化,处于完全的技术有效,在行业发展中起着领路人的作用,为行业中的其他公司树立了标准。

从纯技术效率上分析。达到有效性的公司有新嘉联、大立科技、同方股份。这类公司达到纯技术效率有效,却未达到技术有效,对于这类公司而言,只要不断调整规模就能提高企业的综合技术效率。

从规模效率上分析。处于规模有效的公司有远望谷、厦门信达、航天信息、大华股份、海康威视、威创股份。从这几年的数据中可以看出,物联网行业的上市公司大部分都处于规模报酬递增的状态。大唐电信、同方股份这两个公司处于规模报酬递减的状态,但其营收平稳增长,因为金融资产贬值拖累业绩。这两个公司需要在发展的过程中稳步前进,缩小规模以达到投入要素充分利用、产出最大。东信和平是智能卡的龙头企业,考虑到未来社保卡和金融IC卡市场的巨大空间,市场一旦启动,公司业绩将大幅增长。太工天成、天津磁卡、上海贝岭的综合技术效率都处于0.5左右,表明公司采取粗放式经营方式,一味靠扩大规模来提高产量,却忽略了资源的充分利用。

2.效率指数的变化及分析。利用DEAP2.0软件分析后得到的效率指数变化值如表2所示。

从表2分析可得:变化值是以1为分界线,如果大于1,说明效率值、技术效率值等为正,是较优的。远望谷技术变化值和生产力指数变化值均达到年均24.2%的增长,处于较好的状态。从整个行业来说,效率的变化值达到年均3.2%的下降,技术的变化值达到年均3.8%的增长,纯技术效率的变化值达到年均0.7%的增长,规模效率的变化值以年均3.8%的速度下降,生产力的变化值以年均0.5%的速度增长。这说明整个行业越来越重视管理活动和资源配置,不再单纯依靠扩大规模、增加投资来拉动经济增长。

表2 效率指数变化值

二、多元回归分析

(一)数据和指标的选择

数据来源于和讯网,从上市公司的69个财务比率指标中,根据相关性原则选取的指标如表3所示。将DEAP2.1软件分析得到的crste(综合技术效率)、vrste(纯技术效率)、scale(规模技术效率)作为回归分析的因变量,分别设为y1、y2、y3。

表3 财务指标

(二)SPSS回归分析

软件计算后得出企业综合技术效率、纯技术效率及规模效率与企业财务指标之间的线性关系。采用逐步回归的方法进行SPSS分析,得到的结果如下:

第一,当因变量为y1时,逐步回归方法分析得到的结果如表4、表5所示。

表4 方差分析

表5 系数矩阵

由此可知,模型较好地通过了显著性检验,且模型能够描述综合技术效率与各财务指标之间的关系,综合技术效率与成本费用利润率、总资产周转率、净资产收益率、净资产周转率相关。表达式为:

图1 财务指标

图1 中可得远望谷的成本费用利润率是所有企业中最高的,厦门信达的总资产周转率是最高的,航天信息、大华股份等公司相对其他公司成本费用利润率、总资产周转率都较高,因此这几个企业的综合技术效率值较高。相反太工天成、天津磁卡两公司成本费用利润率已达负值,且总资产周转率都处于行业较低值。中电广通的成本费用利润率仅为0.01,总资产周转率也只处于行业的中等水平。因此,这三个企业可通过提高企业的成本费用利润率及总资产周转率,从而提高企业的综合技术效率。

第二,当因变量是y2时,模型很好地通过显著性检验,最终可得:

从模型中可得物联网上市公司的纯技术效率与企业的成本费用利润率、总资产周转率、净资产周转率相关,相比综合技术效率,纯技术效率并不被净资产收益率所影响。

第三,当因变量为y3时,得出模型的拟合度很弱,并不能将因变量与其他自变量构成简单的线性关系,则规模效率可表示为综合技术效率与纯技术效率的线性函数。

三、结论

通过DEA模型对我国19个物联网上市公司的效率进行分析与评价,并利用多元回归分析研究各效率与企业财务指标之间的相关关系,找出了衡量效率的指标数据。

首先,根据DEA分析,企业效率无效包括纯技术效率无效与规模效率无效两种。当一个企业技术效率无效,其规模效率值较大或有效,而纯技术效率值无效或较小时,表示该企业往往依靠扩大投资来拉动经济增长,而忽略了企业的内部管理和资源配置。本文分析得出,物联网上市公司中远望谷、厦门信达、航天信息、大华股份、海康威视、威创股份这6个公司处于完全的技术有效,他们为行业内的其余公司树立了标杆和基准,其余大部分公司都处于规模报酬递增的状态,整个行业的发展状态良好,发展规模不断扩大,前景光明。

其次,根据多元回归分析,综合技术效率与企业的成本费用利润率、总资产周转率、净资产收益率、净资产周转率相关。纯技术效率与企业的成本费用利润率、总资产周转率、净资产收益率相关。由于综合技术效率分解为纯技术效率与规模效率值之和,则影响纯技术效率的指标与影响综合技术效率的指标相似,故各公司可以通过提高成本费用利润率和总资产周转率,来提高公司的整体绩效水平,增强企业核心竞争力。

[1]Wade D.Cooka,Kamel Balab.Performance Measurement and Classification Data in DEA:Inputoriented Model〔J〕.Omega,2007(35).

[2]Premachandra I M,Bhabra G S,Sueyoshi T. DEA as a tool for bankruptcy assessment:a compara⁃tive study with logistic regression technique〔J〕.Euro⁃pean J journal of Operational Research,2009(02).

[3]滕飞,吴宗鑫.中国电力企业的绩效分析〔J〕.数量经济技术经济研究,2003(06).

[4]杨博文.中国风电上市公司财务绩效评价研究〔J〕.税务与经济,2012(01).

[5]王洪波.中小企业板上市公司绩效影响因素研究〔J〕.经济学动态,2009(07).

[6]张晓敏,刘志迎.我国信息技术产业上市公司效率分析〔J〕.科技与经济,2007(03).

[7]孟川瑾,邢斐,陈禹.基于DEA分析的房地产企业效率评价〔J〕.管理评论,2008(07).

[8]王佳,高莹.基于改进DEA模型的城市商业银行效率实证研究〔J〕.东北大学学报(自然科学版),2012(12).

[9]张跃松,黄志烨.基于DEA模型的建筑业上市公司绩效评价研究〔J〕.土木工程学报,2012(45).

[10]裴誉.我国石油行业上市公司绩效评价研究——基于DEA模型的实证分析〔J〕.现代管理科学,2012(11).

[11]段永瑞.数据包络分析〔M〕.上海:上海科学普及出版社,2006.

[12]李卫东.应用多元统计分析〔M〕.北京:北京大学出版社,2008.

[13]张士云,王瑷.我国农业上市公司经营绩效评价〔J〕.青岛农业大学学报(社会科学版),2017(01).

[14]朱尔茜.文化产业上市公司经营绩效评价——基于81家公司财务数据的实证分析〔J〕.技术经济与管理研究,2017(01).

[15]叶龙.新三板创新层企业融资行为与绩效研究〔D〕.杭州:浙江大学,2017.

[16]姚翠红.供给侧结构性改革下我国钢铁企业环境绩效评价研究〔J〕.财会月刊,2017(02).

[17]于泽源.基于产业分层视角的中国物联网上市公司知识资本与绩效相关性研究〔D〕.乌鲁木齐:新疆农业大学,2016.

[18]杨晴.新一代信息技术上市公司绩效评价研究〔D〕.合肥:安徽大学,2016.

◇作者信息:中国劳动关系学院经济管理系

◇责任编辑:张力恒

◇责任校对:张力恒

F275.5

A

1004-6070(2017)05-0058-05

猜你喜欢

今日农业(2021年8期)2021-11-28

环渤海经济瞭望(2021年10期)2021-03-13

能源(2018年7期)2018-09-21

汽车零部件(2017年2期)2017-04-07

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

中国卫生质量管理(2014年4期)2014-02-28