子公司减资弥补亏损子、母公司的账务处理研究

2017-06-05 14:59刘小梅张新社

中国注册会计师 2017年5期

刘小梅 高 洪 张新社 郑 雯

子公司减资弥补亏损子、母公司的账务处理研究

刘小梅 高 洪 张新社 郑 雯

公司减资弥补亏损一般是在公司经营不佳,亏损过多,造成公司实有资产大大低于公司注册资本总额时,公司以减少注册资本总额的方法来弥补亏损的行为,这种减资并不会发生公司现实的给股东返还的情况,而只是减少了公司注册资本的数额。本文主要针对子公司减资弥补亏损中涉及的法律法规及程序,子、母公司账务处理及合并报表的处理进行探讨。

一、子公司减资弥补亏损应遵循的法律、程序及账务处理

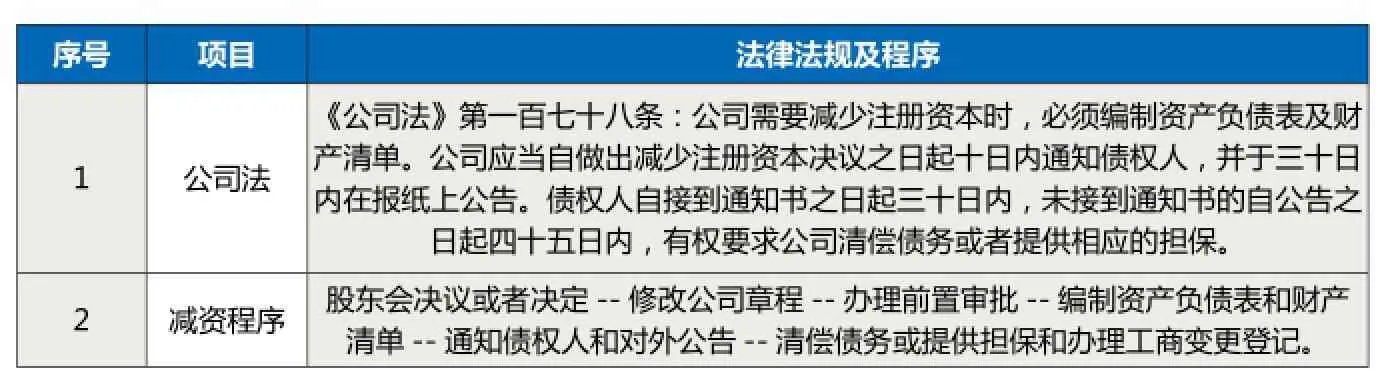

1. 减资弥补亏损的法律规定及程序

具体规定如表1所示。此外,现实工作中,具有国有股份的公司一般都会聘请会计师事务所出具减资的验资报告。

2.减资弥补亏损的会计处理

公司的账务处理主要根据:达到法定及公司章程规定的股东同意减资弥补亏损的决议及公司已办理完减资弥补亏损的相关法定程序的文件。

例 1:S公司以20×6年 8月 31日为基准日,经会计师事务所审计后出具验资报告,基准日S公司所有者权益账面价值合计 180万元(其中,实收资本 500、资本公积 0、盈余公积20、未分配利润-340),总股本为 500 万股。S公司减资账务处理如下:

借:实收资本(股本) 320万元

盈余公积 20万元

贷:利润分配—未分配利润340万元

从以上可以看出,子公司的减资程序较为复杂,但是账务处理简单。

表1 减资弥补亏损的法律规定及程序

表2 子公司减资日20×6年8月31日母公司合并财务报表抵销分录(节选) 单位:万元

二、子公司减资弥补亏损母公司的账务处理

根据《企业会计准则第2号—长期股权投资》,母公司个别报表中对于子公司的长期股权投资采用成本法核算,那么子公司减资弥补亏损时,母公司是否应该将长期股权投资明细账进行账务调整?

实际工作中,投资企业一般计提减值准备作为对于被投资单位损失的确认。这样做是因为子公司已经发生实际的亏损,而且已经办理减资手续,但是根据财政部国家税务总局《企业资产损失所得税税前扣除管理办法》(国家税务局公告〔2011〕25号)的规定,企业又不能以这部分确认为现实损失进行财产损失认定, 所以一般情况下,企业以变通的办法,计提长期股权投资减值准备来确认长期股权投资已经发生减值。下面举例说明。

例 2:延续例1,Z公司是S公司的母公司,持股比例为80%,同时拥有其80%的控制权,Z公司“长期股权投资—投资成本-S公司”为400万元。20×6年 8月 31 日为基准日,S公司减资至180万元,Z公司取得S公司减值的股东会决议、验资报告等后,假设以前年度未计提减值准备,账务作如下处理:

借:资产减值损失—长期股权投资减值损失 256万元

贷:长期股权投资减值准备—S公司 256万元

笔者认为:从公司法等相关法律上来说,被投资企业的减资弥补亏损,经过股东会的表决同意,经过工商管理部门的认定,虽然税法上不允许认定为企业所得税的税前损失,但是按照企业会计准则将这部分长期股权投资损失确认为现实的损失进行核销,假设以前年度未计提减值准备,账务作如下处理:

借:投资收益 256 万元

贷:长期股权投资—投资成本—S公司 256 万元

表3 子公司减资日20×6年8月31日母公司合并财务报表抵销分录(节选) 单位:万元

三、子公司减资弥补亏损合并报表的处理

子公司减资后,在现实财务工作中,对于母公司的影响有两种形式:第一,子公司减资,母公司股权比例不变,不影响控股权。第二,子公司引进新的股东,或其他股东增资,母公司丧失控股权,不再合并报表。下面举例进行说明:

例3:引用例1与例2的数据: S公司以20×6年 8月 31 日为基准日,经会计师事务所出具验资报告,基准日S公司所有者权益账面价值合计 180万元(其中,实收资本 500、资本公积 0、盈余公积20、未分配利润-340),总股本为 500 万股;20×5年12月 31 日为S公司财务报表审定数:实收资本 500、资本公积 0、盈余公积20、未分配利润-280。

1.母公司股份额同比例减少,持股比例及母公司控制权比例不变情况下,子公司减资日合并财务报表的处理,分录详见表2。

从表2中可以看出: 主要是对于实收资本与盈余公积在“母公司投资收益与子公司利润分配相互抵销”中的处理。

项目1“母公司投资与子公司的权益相互抵销,”子公司需要抵销的实收资本、盈余公积及未分配利润科目数额发生了改变,持股比例没有发生改变。

项目2“母公司投资收益与子公司利润分配相互抵销,”借方会计科目中加入了“实收资本和盈余公积转入”,这表示“实收资本和盈余公积”转入“利润分配--未分配利润”的数额。

2.引入新股东或其他老股东增资,母公司丧失控制权,子公司减资日合并财务报表的处理。

从表3可以看出,主要是对子公司的实收资本和盈余公积转入当期损益和期初未分配利润进行技术处理,以后在合并财务报表中将不再处理和合并该子公司。

项目2“母公司投资收益与子公司利润分配相互抵销,”投资收益与少数股东收益表示的是子公司从20×6年1月1日到20×6年8月31日的经营成果,根据合并财务报表准则的相关要求进行合并,应当将子公司期初至处置日的收入、费用、利润纳入合并利润表,因为是在子公司减资日进行的财务报表合并,所以以“投资收益+少数股东收益+期初未分配利润”的合计数额等于减资弥补亏损的数额,由“实收资本+盈余公积”转入。

经过以上处理,就可以把子公司减资弥补亏损的情况,利用国家现有的政策法规,较为合理的解决。

作者单位:西京学院会计学院 希格玛会计师事务所 西安交通大学

猜你喜欢

小猕猴学习画刊(2020年10期)2020-11-06

现代职业教育·职业培训(2018年11期)2018-06-11

现代企业(2017年12期)2018-01-10

财会学习(2017年23期)2017-12-06

中国总会计师(2016年12期)2017-04-14

进出口经理人(2014年1期)2014-01-21

商业会计(2013年4期)2013-09-21

经济师(2009年4期)2009-06-20

魅力中国(2009年1期)2009-05-21