支付方式对并购企业绩效的影响

2017-05-30 05:26刘思琦

中国商论 2017年11期

刘思琦

摘 要:随着产业转型和升级,我国出现并购浪潮,支付方式的选择是并购决策的重要一环,支付方式会通过信号效应、控制权、自由现金流等因素影响并购企业绩效,然而国内外文献对现金支付与并购企业绩效的关系看法并不统一。本文选取2008年~2011年发起并购的A股上市公司作为样本,发现现金支付不利于企业并购绩效。

关键词:并购 现金支付 并购绩效

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2017)04(b)-079-02

并购是企业扩张和发展的一种途径,企业进行并购的动机通常是为了得到协同效应,也就是一加一大于二的效应,如经营协同效应和财务協同效应。另外,并购也是企业进行多元化经营,进入新行业完善业务板块进行业务转型的重要方式,当前我国正在进行产业升级和转型,企业之间寻求并购重组谋求迅速转型和扩张的需求增加,越来越多的企业之间意识到资本运作对企业的乘法效应,积极参与到资本运作中,也不乏一些企业为了上市或者炒作而进行并购,因此我国在未来5年将会出现一股并购浪潮。

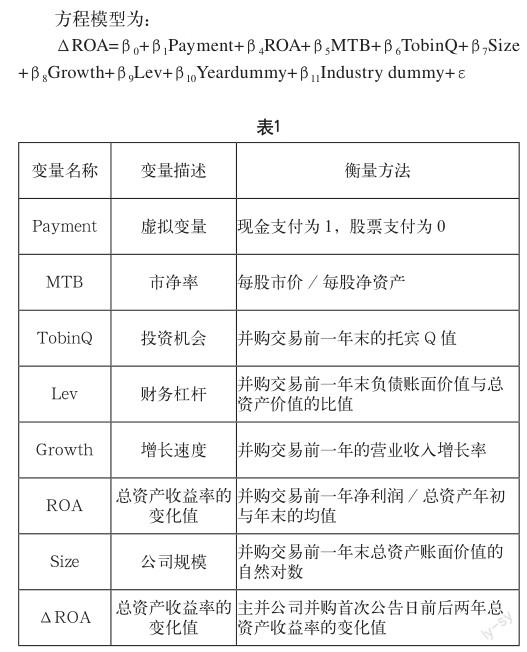

并购支付方式,通常分为现金支付和综合证券支付,现金支付指以现金作为支付对价。综合证券支付指现金、股票、公司债券、认股权证、可转换债券、期权等资产或金融工具的支付组合,不同的支付方式会直接影响到企业的资本结构,也会影响到企业的控制权结构和现金流水平,会影响并购企业的短期绩效和长期绩效。因本文主要关注现金支付方式,本文参照以往研究方法,仅选取现金支付与股票支付的并购样本。

1 文献综述

国外学者对并购支付选择方式进行了大量研究。例如,Gordan(1987)、Wansley(1983)等学者发现现金支付比股票支付可以给被并购方带来更多的超额收益。Travlos(1987)以160家公司的并购行为作为研究对象,发现并购方选择现金支付可以获得正的累积超额收益,而选择股票支付则获得负的累积超额收益。Travlos(1987),Lane和Yang(1983)、Loughran和Vijha(1997)等对支付方式与并购价值效应进行实证研究,发现以现金支付能为收购公司在并购前和并购后带来正的异常收益,而股票支付的收购公司的异常收益为负。

国内所做的研究中,研究结果对二者相关性有分歧。例如李继伟(2003)实证研究发现,无论是从市场绩效方面还是财务绩效方面来看,不同支付方式收购方样本组之间的差异并不显著。胡晓岚(2008)检验了信息信号理论是否适用于我国的并购活动,用相对不易操纵的现金流指标衡量并购绩效,结果显示并购公司采用现金支付、股票支付或资产置换对股东财富均无显著影响。宋希亮(2010)发现支付方式不仅直接影响并购绩效,还会通过公司未来融资能力和控制权结构的间接路径影响并购绩效。李井林等(2014)发现当企业存在融资约束时,现金支付不利于并购绩效。

2 现金支付与并购绩效的关系与假设提出

关于并购支付方式与企业并购绩效的研究主要集中在考察并购支付方式对并购超额收益的影响,支付方式影响并购企业绩效主要通过信号效应、控制权、自由现金流因素影响。

2.1 现金支付与信号效应

根据Ross(1977)和Myersand Majluf(1984)提出的信号理论,并购公司选择不同的支付手段可以向投资者传递出不同的信号,股票支付,通常表明该公司股价被高估,这是一个消极信号,因此宣告后股价会下跌。而采用现金支付,意味着企业的现金流充足,并且公司管理层认为企业的股票被低估,这对投资者而言是一个积极信号。因此,根据信号效应,现金支付事实上传达的是一个积极信号。然而在中国资本市场的弱式有效性,信号传递的机制会发生扭曲,公司采用股票支付可以降低企业的财务杠杆,优化资本结构,传递出增强未来融资能力的信号,然而现金支付则会引起投资者对企业未来融资能力不足的担忧。

2.2 现金支付与控制权

通过股票支付可能会稀释管理层和股东的控制权,从而使控制权分布更均衡,而现金支付做不到这一点,我国很多上市公司是由原有国有企业改制而来,一股独大的问题依然存在,控制权结构比较集中,对于并购公司而言,采用股票支付稀释股东控制权时,有利于提高公司治理水平,减少股东一股独大带来的决策极化效应,有利于做出更科学的决策,从而改善并购业绩,因此,采用现金支付的方式因不能稀释控制权而对公司治理水平无明显改善作用,因此,现金支付在这方面不利于并购企业绩效。

2.3 现金支付与自由现金流

采用现金支付方式,会大量减少企业当期现金流,而往往在并购初始期企业需要大量现金支撑高昂的整合成本,而且并购后整合成本不好预测,这一点在跨国并购中更为明显,如果整合期出现现金流断裂的问题,不利于后期并购协同效应的发挥,从而不利于并购后财务绩效。

综合以上讨论,本文提出假设:采用现金支付不利于并购企业的长期绩效。

3 研究方法

本文采用线性回归方法,本文数据来源为国泰安数据库,选取2008年~2011年A股上市公司,剔除ST、金融类,本文借鉴过往文献并购样本通常筛选方法,将并购类型限制为资产收购、股权转让和吸收合并三种类型,支付类型限制为全部采用股份支付和全部采用现金支付。对于某一公司在一年内有多次并购交易的情况,本文仅选取交易额最高的并购事件作为观察样本。剔除了财务指标存在缺失值的并购样本,最终得到3183个样本数。为了避免极端值的干扰,本文对主要指标进行5% Winsorize缩尾处理。本文采用OLS回归模型,关注长期并购绩效,因此用并购后两年与并购前一年的资产净利率的差值衡量并购绩效。

4 实证检验与结果分析

5 结论与解释

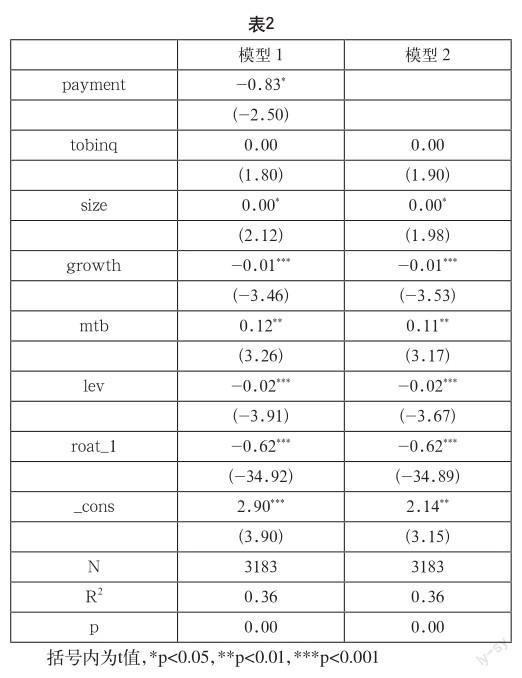

从表2可以发现,方程的R2为0.36,在1%水平上显著,方程成立,现金支付与并购绩效显著负相关,并且在5%水平上显著。现金支付使企业现金大幅减少,不利于应对并购后整合风险,因此不利于长期并购绩效。建议企业进行并购时注意现金流的充足性问题,其次,建议企业采用股票支付。然而,我国资本市场尚不完善,股票估值和定价机制易被操纵,被并购方更偏好现金支付的方式,因此,即使现金收购使企业现金流减少,不利于未来发展,并购方仍多采用现金支付。因此也建议中国资本市场完善股票估值与定价机制,为并购交易提供更便利的股票支付方式做准备。

参考文献

[1] Loughrant T,Vijh A M.Do long-term shareholders benefit from corporate acquisitions?[J].Journal of Finance,1997(5).

[2] Travlos N G.Corporate takeover bids,methods of payment,and bidding firmsstock returns[J].Journal of Finance,1987(4).

[3] Wansley J W,Lane W R,Yang H C.Abnormal Returns to Acquired Firms by Types of Acquisitions and Method of Payment[J].Financial Management,1983(3).

[4] 胡晓岚.我国上市公司并购支付方式实证关系研究[D].复旦大学,2008.

[5] 宋希亮.并购关系与并购绩效关系的研究[D].北京交通大学, 2010.

猜你喜欢

中国房地产·市场版(2019年12期)2019-01-03

文化交流(2018年3期)2018-03-09

金色年华(2017年14期)2017-04-04

现代商贸工业(2016年21期)2016-12-26

商(2016年34期)2016-11-24

商场现代化(2016年26期)2016-11-21

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31

商场现代化(2016年9期)2016-05-07