互联网+集团业务协同

2017-05-30 14:29任腾云薛波

中国商论 2017年34期

关键词:关联交易

任腾云 薛波

摘 要:大型集团关联业务中合并报表抵销以及业务层面的协同等一直是企业管理难度所在,随着互联网+的发展,使得业务的信息化生态环境得到有效释放。从产、供、销层面信息已全链条打通,这就给集团内部业务、财务等关联业务管理提供了新的管理模式。当前集团内部存在内部关联交易管理中只能简单地在财务层面实现报表抵销,有的管理上精细化的企业实现了账务层面的抵销,但没有实现从前端业务层面既开始接入关联交易在管理单位的信息融通。

关键词:业务协同 EHUB ID 关联单位 关联交易 关联交易抵销 信息生态圈

中图分类号:F724.6 文献标识码:A 文章编号:2096-0298(2017)12(a)-150-03

很多大型集团企业在关联交易抵销中做了很多探索性的工作,建立在合并报表基础上的关联交易抵销上基本都是建立在报表抵销及账务抵销。报表抵销由于是在报表层面进行抵销,很难做到精细化管理目标;账务抵销在双方记账凭证层面进行抵销,需要双方记账凭证协同才能抵销,然而对于业务全生命周期来说,账务的核算已经是末端环节,双方要协同的难度比较大,同时凭证协同还存在如下问题:凭证协同难以高效覆盖所有业务类型、凭证协同无法有效监控前端业务操作。

本文系统分析了大型集团内部关联交易的现状,设计开发一套可以实现并处理集团内部各实体间关联交易从业务合同签订、订单、生产、物流、结算、核算、报表合并等各个环节互联互通,借助互联网技术已实际应用到了集团ERP整体项目中,实现集团公司总部与各分部统一业务、统一流程、统一应用功能的一体化企业资源管理系統,全面支撑总分部一体化运作。为全面提升集团公司关联单位的业务信息质量、会计信息质量,支撑集团报表按任意口径的业务、财务生成。

1 业务协同建设意义

业务协同站在全新的角度去解析集团企业的关联交易,传统的关联交易只是财务人员考虑的多一点,主要是基于对外报送的要求必须完成关联交易的抵销。随着互联网的发展,集团企业下属单位间对于关联交易的信息化诉求也在不断增加,从合同签订、合同执行、收付款等双方都迫切想知道商品或者服务的生产情况、收发货情况、发票的开具情况以及校验情况、资金收付情况等信息,这些信息在集团下属企业间借助互联网通道已不存在技术上的难点。因而业务协同正是实现这些互通的基础,建设业务协同主要能带来以下好处。

1.1 建立关联单位信息生态圈

建设一个业财互联、全程贯通、多维展现、自动抵销、灵活高效的关联交易信息互联及抵销处理应用平台。实现关联交易业务环节横向互联,账务抵销纵向贯通。实现业务财务信息共享,账务抵销全链条自动处理,简化流程,减少信息传递环节,提升效率;通过对关联交易信息进行实时多维展现和全程监控,提升业务操作的规范性,建立关联交易单位间的信息互通,双方的采购订单与销售订单、供应商生产备货、发货与收货、销售开票与发票校验、付款与收款、账务核算等在每笔协同交易的基础上进行信息的匹配,从而实现交易双方业务全链条的信息生态圈,加强双方的业务、财务的沟通效率。

1.2 大幅度提升关联交易核对准确度

由传统的报表抵销转变为凭证抵销,这种抵销模式针对每笔业务交易进行抵销,抵销精准度大大提高。同时抵销的追溯也较传统方式简单,对于不正确的抵销,可以追溯到最小的业务处理单元。

1.3 全业务范围全自动合并抵销

业务协同从每笔业务交易开始,源头在业务而不是财务。当后期进行财务核算时由于前端业务已经协同好,因此抵销也就顺其自然,业务协同涵盖了所有的业务类型,因而所有的业务类型也就实现了关联交易的及时抵销,为全业务口径时间关联交易的合并抵销提供了抵销数据基础,为及时、自动出具集团范围合并报表提供了必要条件。除了财务的凭证抵销外,还能在集团进行业务的抵销,如合同订单抵销、收发货存货数量抵销等。

2 电网公司实现业务协同应用的探索与实践

2.1 现状分析

目前电网企业已经应用了账务抵销,由于没有从前端业务入手,应用上也存在一些问题,主要表现为:(1)业务类型应用存在一定的局限性:目前关联交易中,凭证协同的应用仅以购售输电、委托运行及大修、资产租赁、股利分配等业务为主。其他如工程服务类业务省内应用较广泛,物资与服务购销省间应用效果不理想。主要原因是业务处理不规范,如采购方提前收货、发票校验等;双边账务不统一,如账期时间差、记账口径业务差别等。(2)凭证协同与资金收付未建立有效联动,凭证协同主要处理非资金收付类关联交易抵销,资金收付未实现完整的关联交易全链条自动抵销,凭证协同与资金收付未建立有效联动。(3)凭证协同无法考虑对前端业务的有效监控,凭证协同作为账务级别的协同,很难考虑对前端业务的监控,仅从记账凭证中获得的业务信息不够完整,无法充分反映前端业务不规范操作,也没有有效的管控措施。(4)现有系统对于全自动出具合并报表的效果并不理想,需要手工处理的业务场景比较多,工作量较大,一方面由于系统不支持一些场景,另一方面系统所支持的业务场景数据不准确。

2.2 系统总体建设思路

(1)向业务前端前移。将关联交易协同从财务后端向业务前端延伸,以前端关联的业务信息为纽带,贯穿各业务环节的账务处理及资金收付,实现对账务抵销的自动处理。(2)全程贯通。以关联业务信息为纽带,对于关联业务的执行状态进行追踪查询,提高业务信息透明度,及时反映账务处理及业务处理不及时、不规范的情况,提供预警提示功能,针对“销售方未发货,采购方已收货以及采购方未收货,销售方已开票”等不规范业务操作进行预警提示。(3)多维监控。增加系统控制等信息化手段,实现对双方业务操作的监控。(4)规范操作。逐步规范业务及财务操作,促进财务及业务操作的规范性、准确性、高效性。

2.3 系统解决方案

(1)关联交易流程管理。关联交易双方在交易开始时,由双方的业务人员进行业务协同,协同的内容主要是针对交易对应的合同(或协议)、发票编号(非必需)、交易的金额、业务类型等关键信息,确认后必须出具纸质的业务协同确认单,此业务协同确认单将作为财务入账的依据,无业务协同确认单的单据财务将不入账。(2)关联交易类型管理。目前在业务协同下,确定的关联交易类型涵盖了购售电及输电业务、委托大修及运行业务、资产租赁费业务、股权投资业务、委托贷款业务、内部提供信托贷款服务业务、与财务公司内部交易业务、内部保险经纪业务、内部提供保险服务、公司总部相关业务、其他业务、内部存货销售、内部购建工程、固定资产、内部提供服务业务、内部债权债务业务。(3)无缝集成方案,推动财务业务流程互通融合。依据下属单位情况,有的部署了SAP,有的没有部署SAP系统,因此双方业务协同的基础将有所区别。下面以商品销售介绍双方都部署了SAP系统以及一方部署了SAP系统而另一方未部署SAP下,双方业务的协同方案。

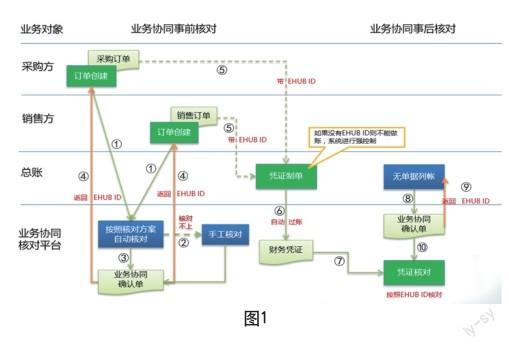

双方都部署了SAP系统的业务协同参见图1。

流程简要说明如下:第一,采购方、销售方依据各自的业务情况在SAP系统中创建各自的订单(采购订单以及销售订单);第二,采购订单、销售订单传递到业务协同核对平台,系统依据相關规则进行自动核对,如果核对不成功,双方业务人员进行手工核对匹配;第三,自动或者手工核对成功后,产生《业务协同确认单》并带有唯一编号EHUB ID;第四,将业务协同确认单编号(EHUB ID)传递回各自的SAP系统,并记入到各自的订单信息中并作为订单的属性信息加以保存;第五,双方财务依据销售订单、采购订单记账时(收货发货、开票以及发票校验、预收付款、收付款等)在记账凭证中将携带双方的业务协同确认单编号信息(EHUB ID);第六,双方带有EHUB ID的记账凭证被系统实时提取到业务协同核对平台;第七,业务协同核对平台依据EHUB ID 以及抵销规则进行抵销,产品抵销凭证;第八,对于没有前端业务单据的(非采购订单、销售订单方式),双方业务人员在业务协同平台进行业务协同,并产生《业务协同确认单》;第九,业务协同核对平台将EHUB ID传递回相关业务处理系统;第十,业务协同核对平台依据EHUB ID以及抵销规则进行抵销,产品抵销凭证。

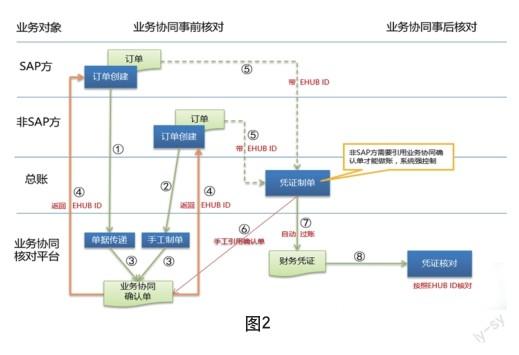

一方部署了SAP系统另一方未部署SAP系统业务协同参见图2。

流程简要说明如下:第一,有SAP系统的一方在SAP系统创建订单,并把单据传递到业务协同核对平台;第二,无SAP系统的一方在非SAP系统创建自己的订单并手工在业务协同核对平台手工制作业务协同单据;第三,双方业务人员在业务协同核对平台完成核对工作后,产生《业务协同确认单》并带有唯一编号EHUB ID;第四,将业务协同确认单编号(EHUB ID)传递回各自的业务处理系统,并记入到各自的订单信息中并作为订单的属性信息加以保存;第五,双方财务依据销售订单、采购订单记账时(收货发货、开票以及发票校验、预收付款、收付款等)在记账凭证中将携带双方的业务协同确认单编号信息(EHUB ID);第六,非SAP系统的一方制证时必须应用EHUB ID否则不能记账;第七,双方带有EHUB ID的记账凭证被系统实时提取到业务协同核对平台;第八,业务协同核对平台依据EHUB ID 以及抵销规则进行抵销,产品抵销凭证。

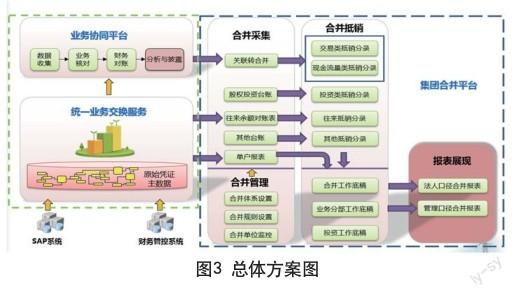

建立了业务协同平台后,前端业务系统、业务协同平台以及合并报表体系的关系参见图3。

2.4 显著成效

(1)系统覆盖面扩展,加强精细化管理:业务协同打破与SAP系统的绑定,不依赖于合同编号,做到全集团全业务的覆盖;内部交易实现从业务端核对到财务端核对的统一;用户处理业务协同无需切换多个系统进行操作。(2)手工工作量明显减少;合并抵销场景系统支持率接近100%;手工底稿绝大部分通过系统实现;(3)报表质量提升,人员依赖减少;内部债权债务按余额进行抵销,无需再进行手工调整;内部交易全集团全业务覆盖,系统自动核对生成抵销分录;内部现金流量通过关联业务协同确认单自动核对,股权投资类抵销分录系统自动处理。

3 结语

借助互联网铺设好的信息基础设施,集团关联企业间的信息化通道已经打通,在此基础上电网公司已经做了一些试探性的工作并确定一定成就。主要在信息共享上交易双方已经能实现信息互连、互通。未来,大型企业集团将继续深化关联单位的业务协同,在信息共享的基础上在不同的业务节点提供业务的控制、预警等信息,真正实现互联下集团企业关联业务信息的生态链。

参考文献

[1] 刘建洁.浅谈集团企业财务信息化建设[J].中国管理信息化, 2014(11).

[2] 郭亚玮.企业集团合并财务报表系统的设计与实现[J].北京交通大学,2012(10).

猜你喜欢

商业会计(2016年20期)2017-02-24

现代商贸工业(2016年21期)2016-12-26

中国经贸(2016年19期)2016-12-12

会计之友(2016年17期)2016-11-02

商(2016年29期)2016-10-29

商场现代化(2016年17期)2016-07-11

中国市场(2016年20期)2016-06-12

商场现代化(2016年11期)2016-05-20

商场现代化(2016年9期)2016-05-07

商场现代化(2016年4期)2016-04-08