基于卖方灵活电力合约的风电中长期交易策略

2017-01-09 09:02郑亚先武泽辰王秀丽张炜

电力建设 2016年12期

郑亚先,武泽辰,王秀丽,张炜

(1.中国电力科学研究院,北京市 100192;2.西安交通大学电气工程学院,西安市 710049)

基于卖方灵活电力合约的风电中长期交易策略

郑亚先1,武泽辰2,王秀丽2,张炜2

(1.中国电力科学研究院,北京市 100192;2.西安交通大学电气工程学院,西安市 710049)

风力发电商在一些发达国家已作为独立的主体参与电力市场交易。文章构建了风电交易的灵活电力合约模型,并提出了风电商在中长期市场基于卖方灵活电力合约的交易策略。风电商可以在各阶段开始时刻根据市场状况和自身出力预测情况灵活安排阶段内各时段的合约电量,以使自身收益最大化。文章着重研究了合约电量的优化决策问题,提出了基于随机动态规划的模型和求解方法。算例中使用时间序列法进行风速和电价的模拟和预测,通过几种交易方案的比较,说明卖方灵活电力合约能够显著提升风电商的收益水平,同时有效控制收益风险。

电力市场;灵活电力合约;风电交易;随机动态规划

0 引 言

随着风电等可再生能源的蓬勃发展,其在电力系统中的发电渗透率不断提高。截止至2015年底,我国风电和光伏发电的累计并网装机容量分别达到1.29亿kW和0.43亿kW,占我国总装机容量的8.6%和2.73%[1-2]。

与传统发电技术相比,可再生能源发电单位容量平均投资成本较高,尚无法在电力市场中与传统发电相竞争[3]。因此一些国家实施了一系列可再生能源发电激励政策,如电价政策、项目投资补贴政策等。近年来,随着可再生能源发电技术的不断进步,欧美各国纷纷减少可再生能源发电的电价补贴,允许或要求其参与电力市场竞价。在美国,有近25%的新增风电通过竞争性市场实现交易[4-5]。

目前关于风力发电商参与电力市场的研究大多集中在短期市场[6-7],通过为风电商制定最优的竞价策略减小风电短期出力波动带来的收益损失,在现货市场中实现利润最大化。这些研究成果在短期交易中起到了很好的效果,但风电中长期出力波动与实时电价变化带来的影响依然存在。文献[8]提出了一种中长期收益风险管理的风电双边合约模型,然而固定的合约电量使得风险管理效果并不明显。文献[9]提出了一种合约电量可以动态安排的灵活电力合约,并给出基于无套利准则的合约定价方法。文献[10]在文献[9]的基础上,引入分段竞价的思想,提出分段灵活电力合约,并给出定价方法。文献[11]将灵活电力合约应用于巴西电力市场,使用随机动态规划进行合约定价。文献[12]提出了合约电量的最优安排策略。

基于以上研究,本文将卖方灵活电力合约应用于风电交易。风电商通过对实时电价和自身出力进行有效预测,在合约交割的过程中灵活地安排合约电量,使自身收益达到最大,买电方则有义务按照风电商确定的交割计划接受供电。首先建立风电灵活电力合约的交易模型,提出风电商基于卖方灵活电力合约的交易策略。接着重点研究合约电量的优化决策,提出基于随机动态规划的求解算法。最后通过算例验证合约模型的有效性和算法的可行性。本文所提出的模型和算法可以为我国新一轮电力市场改革和新能源参与电力市场交易提供理论支持。

1 风电灵活电力合约

1.1 合约模型

灵活电力合约是指由合约的买方或卖方根据自己的需要灵活制定交割计划的电力双边合约[13]。文献[9]提出了2种灵活电力合约:买方灵活电力合约和卖方灵活电力合约。买方灵活电力合约由买电方根据市场信息和自身用电需求决定合同有效期内各时段的合约交易电量使自身效益最优,卖电方有义务按照买方的交割计划供电。卖方灵活电力合约由卖电方决定合约有效期内各时段的交易电量使其供电成本最低,买方有义务按照卖方确定的交割计划接受供电。本文所提出的风电灵活电力合约基于卖方灵活电力合约构建。

(1)

1.2 风电商交易策略

本文所描述的市场环境是一个包括双边合约市场和实时市场2个子市场的分散式电力市场。风力发电商作为价格接受者安排各市场中的交易电量,使自身效益最大化。由于本文研究的是中长期电力合约,平衡机制和不平衡结算不在本文考虑范围内。风电灵活电力合约的交易框架如图1所示。

图1 交易策略框架

(2)

2 合约电量优化决策

2.1 问题描述

风电灵活电力合约的合约电量决策是一个包含随机变量的高维数多阶段优化问题,可以通过随机动态规划的方法求解[12]。由于合约电量逐阶段安排,故可将原问题划分为T个子问题迭代求解,使各阶段整体效益最大。

定义未来收益函数(future revenue function, FRF)作为各子问题的目标函数。Ft,T(Xt)表示从阶段t到合约有效期结束的时间范围内风电商的最大收益,可由式(4)递归得到:

Ft,T(Xt)=max{E[Rt(ωt)]+E[Ft+1,T(Xt+1,ωt)]}

(3)

式中Xt为合约电量,表示阶段t开始时已经交割的合约电量,阶段t完整的合约电量决策问题由式(4)—(10)给出。其中:公式(5)为风电商收益约束;公式(6)为各时段合约电量上下限约束;公式(7)为各时段合约交割电量范围约束;公式(8)为合约电量偏差约束;公式(9)为风电出力约束;公式(10)为合约电量约束。

(4)

(5)

xmin≤xth≤xmax

(6)

(7)

(8)

(9)

(10)

为了简化计算,将各阶段合约电量划分为N个离散状态,同时将未来收益函数线性近似为:

(11)

(12)

2.2 求解过程

随机动态规划包括前向过程和反向过程2个阶段。反向过程的目标是构造未来收益函数,前向过程根据反向过程的结果,在特定场景下得到合约电量的最优安排,反向过程的步骤如下详述。

(13)

式(13)满足约束条件式(5)—(9),以及式(14)。

(14)

3 算例分析

3.1 算例描述

每一周开始时刻,风电商安排1周内各时段的合约交易电量。本文将各时段分为4类,分别确定合约电量,如表1所示。

表1 各时段分类

Table 1 Period categories

本文选用时间序列法对风速和电价进行模拟和预测。文献[14]基于时间序列法提出了风速预测的2种模型:自回归模型(autoregressive model,AR)和自回归滑动平均模型(autoregressive moving average model,ARMA)。本算例基于Washington(AWG)地区2006到2010年的风速历史数据,使用ARMA(2,1)模型,针对9月1日—11月9日的10周,生成80个独立的风速场景,进而通过风机模型得到风电出力场景。同时基于北欧Nordpool电力市场2015年的电价历史数据,使用AR(1)模型,生成80个实时电价场景。使用随机动态规划算法进行合约电量的优化决策,通过GAMS 23.8的CONOPT求解器模拟计算。

3.2 反向过程构造未来收益函数

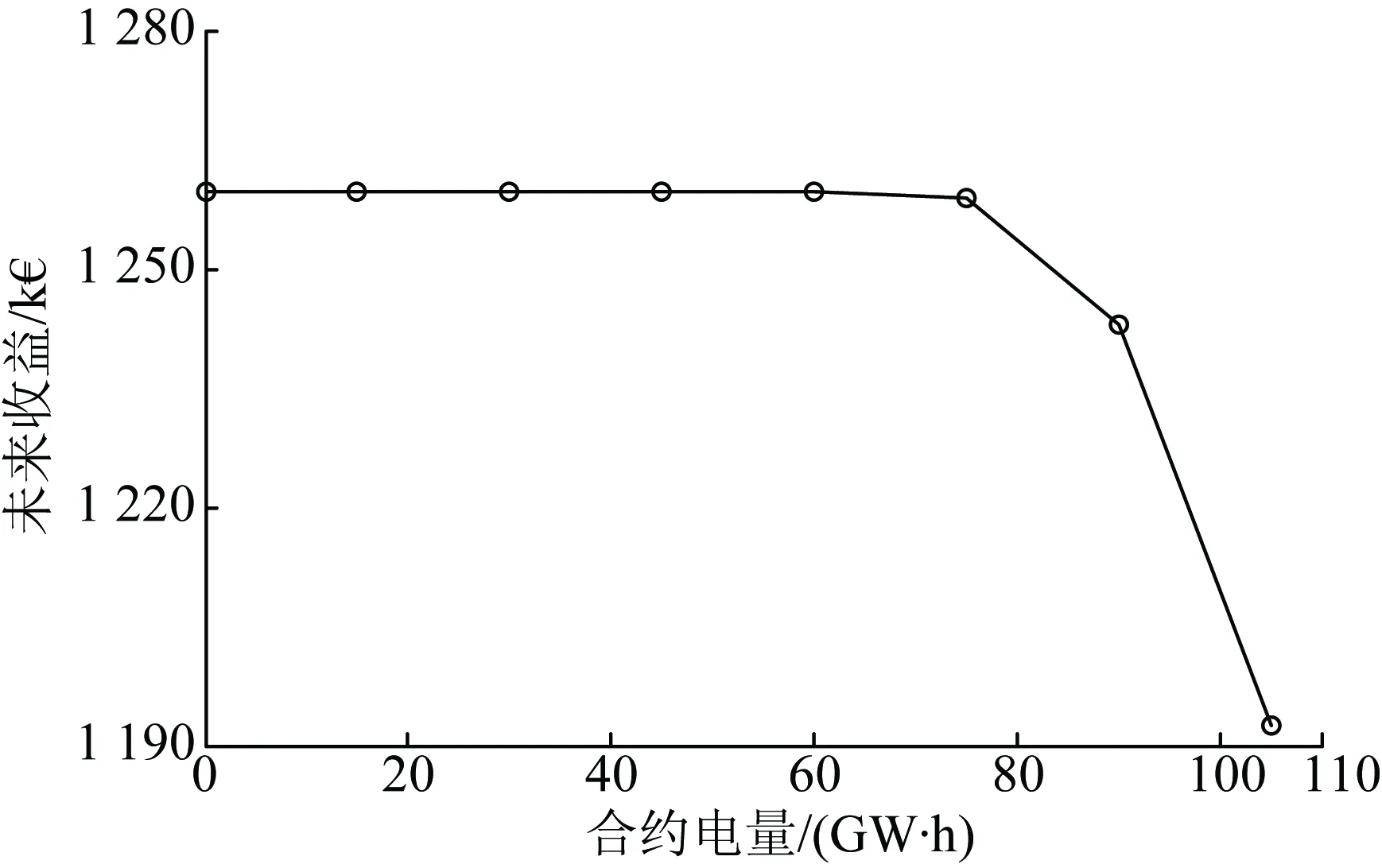

将每个阶段的合约电量划分为8个离散值,通过反向过程计算每个阶段的未来收益。图2给出了阶段9的未来收益函数曲线。可以看出,当合约电量较小时,未来收益保持不变;而当合约状态增大到一定值时,未来收益迅速下降,这是因为剩余合约电量限制了风电商的收益。

图2 阶段9的未来收益函数

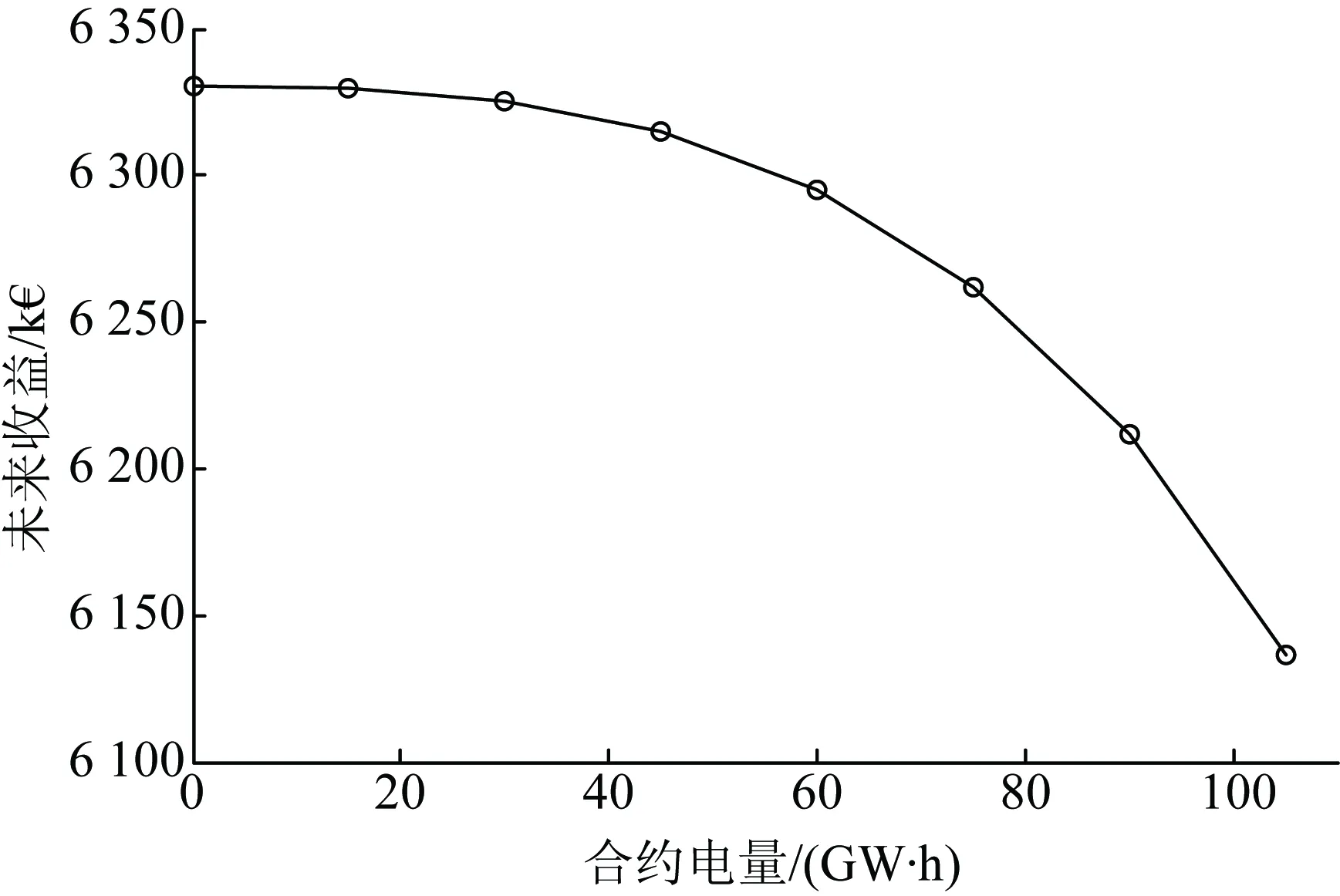

图3给出了风电商在阶段3的未来收益函数曲线。与阶段9相比,阶段3的未来收益函数曲线更为平滑,这是由于风电商在此阶段之后有更多选择进行合约电量安排。

3.3 正向过程得到合约电量安排

在反向过程得到各阶段未来收益函数的基础上,

图3 阶段3的未来收益函数

选择平均实时电价和平均风电出力场景,逐阶段进行正向过程求解。

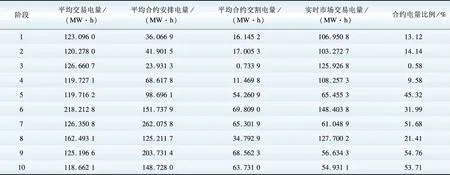

表2给出了各阶段的平均交易电量、平均合约安排电量、平均合约交割电量、平均实时市场交易电量,并计算了合约交割电量的比例。

表2 各阶段电能交易量

Table 2 Energy traded at each stage

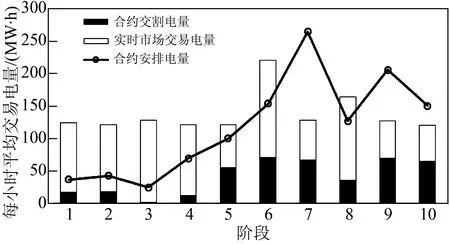

图4对比了风电商各时段的平均合约安排电量、平均合约交割电量和平均实时市场交易电量。为了

图4 各阶段交易电量

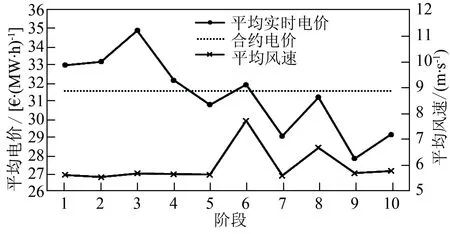

进一步分析合约电量决策的影响因素,将平均实时电价,合约价格和平均风速绘制在图5中。

图5 各阶段电价和风速

通过比较图4和图5可以看出,在阶段1、阶段2和阶段3,实时电价明显高于合约电价,风电商安排的合约电量较小,大部分电能在实时市场进行交易。而在阶段7、阶段9和阶段10,实时电价明显低于合约电价,风电商安排的合约电量相对较大。对比阶段4和阶段6,阶段5和阶段8可以发现,在平均实时电价基本一致的情况下,阶段6和阶段8的平均风速明显高于阶段4和阶段5,使其安排和交割的合约电量明显增大。

由此不难发现,合约电量决策受到各阶段实时电价和风电出力的影响。风电出力越大、实时电价越低,所安排的合约电量也越大。

3.4 风电商收益比较

为了评估风电灵活电力合约的效果,对比以下3种不同的风电交易方案。

方案I:使用本文提出的风电灵活电力合约,安排合约交易电量和实时市场交易电量。

方案Ⅱ:不使用双边合约,仅在实时市场交易。

方案Ⅲ:使用常规电力双边合约,各时段合约电量为固定值,总合约电量和方案I相等。

表3给出了不同交易方案下风电商的收益期望和收益风险,其中收益风险用95%置信度下的条件风险价值CVaR度量[15]。条件风险价值越小,表示风电商所承受的收益风险越大。可以看出,方案I和方案Ⅲ的收益风险要低于方案Ⅱ,这是因为双边合约能够通过锁定实时电价从而降低风电商的收益风险。比较3种交易策略的收益水平发现,方案I在大多数阶段拥有最大的收益期望,总收益也明显高于其他2个方案。

表3 不同交易策略收益对比

Table 3 Profit comparison in different trading strategies

4 结 论

(1)相比其他交易方式,卖方灵活电力合约能够显著提升风电商在中长期的收益水平,同时有效控制收益风险。

(2)各阶段合约电量决策受到实时电价和风速预测的影响。风速越大,实时电价越低,该阶段所安排的合约电量越大。

(3)本文提出的基于随机动态规划的合约电量优化决策适用于各类市场环境和不同的时间周期,可以为风电商制定最优的中长期交易策略提供理论依据。

[1]国家能源局.2015年全国风电产业继续保持强劲增长势头[EB/OL].(2016-02-04)[2016-09-01].http://www.nea.gov.cn/2016-02/04/c_135073627.htm.

[2]新华网.我国光伏发电装机容量跃居全球第一产业水平不断提升[EB/OL].(2016-04-13)[2016-09-01].http://news.xinhuanet.com/2016-04/13/c_1118613375.htm.

[3]周楠,刘念,张建华.考虑多种上网价格规制的光伏微网运营对比研究[J].电力建设,2016,37(3): 82-89.

ZHOU Nan,LIU Nian,ZHANG Jianhua.PV-based microgrid operation contrastive research considering on-grid power tariff regulation[J].Electric Power Construction,2016,37(3): 82-89.

[4]陈政,杨甲甲,金小明,等.可再生能源发电电价形成机制与参与电力市场的竞价策略[J].华北电力大学学报(自然科学版),2014,41(2):89-98, 102.

CHEN Zheng,YANG Jiajia,JIN Xiaoming,et al.A literature survey for pricing mechanisms and bidding strategies of renewable energy generation[J].Journal of North China Electric Power University (Natural Science Edition),2014,41(2):89-98, 102.

[5]宫本辉,姚力,傅旭,等.基于等效负荷区间和随机生产模拟的新能源接纳能力快速计算方法[J].电力建设,2016,37(3): 24-30.

GONG Benhui,YAO Li,FU Xu,et al.A fast calculation method of renewable energy accommodation capacity based on equivalent load interval and probability production simulation [J].Electric Power Construction,2016,37(3): 24-30.

[6]DAI T,QIAO W.Trading wind power in a competitive electricity market using stochastic programming and game theory[J].IEEE Transactions on Sustainable Energy,2013,4(3):805-815.

[7]DE LA NIETA A A S,CONTRERAS J, MUNOZ J I. Optimal coordinated wind-hydro bidding strategies in day-ahead markets[J]. IEEE Transactions on Power Systems, 2013, 28(2): 798-809.

[8]WU Z,WANG X,HOU F,et al.A risk management strategy for a wind power producer based on bilateral contracts[C]//2015 5th International Conference on Electric Utility Deregulation and Restructuring and Power Technologies (DRPT).IEEE,2015: 82-86.

[9]BJORGAN R,SONG H,LIU C C,et al.Pricing flexible electricity contracts[J].IEEE Transactions on Power Systems,2000,15(2):477-482.

[10]ZHANG X,WANG X F,SONG Y H.Modeling and pricing of block flexible electricity contracts[J].IEEE Transactions on Power Systems,2003,18(4): 1382-1388.

[11]TAKAHASHI L,GUNN L,CORREIA P.Pricing electricity flexible-forward contracts considering duties and tributes[C]//16th Power Systems Computation Conference,PSCC.Glasgow,Scotland,2008:14-18.

[12]PALAMARCHUK S.Dynamic programming approach to the bilateral contract scheduling[J].IET Generation,Transmission & Distribution,2010,4(2): 211-220.

[13]王锡凡,王秀丽,陈皓勇.电力市场基础[M].西安:西安交通大学出版社,2003: 2-4.

[14]KAMAL L,JAFRI Y Z.Time series models to simulate and forecast hourly averaged wind speed in Quetta,Pakistan[J].Solar Energy,1997,61(1): 23-32.

[15]廖菁,江辉,彭建春,等.基于 VaR 和 CVaR 风险度量的发电商竞价策略[J].继电器,2007,35(11):30-34, 43.

LIAO Jing,JIANG Hui,PENG Jianchun,et al.Risk assessment on bidding strategy of power generation companies based on VaR and CVaR method[J].Relay,2007,35(11):30-34, 43.

(编辑 景贺峰)

A Wind Power Long-Term Trading Strategy Based on Seller-Side Flexible Electricity Contract

ZHENG Yaxian1, WU Zechen2, WANG Xiuli2, ZHANG Wei2

(1. China Electric Power Research Institute, Beijing 100192, China; 2. School of Electrical Engineering, Xi’an Jiaotong University, Xi’an 710049, China)

Wind power producers have begun to participate in electricity market in some developed countries. This paper builds a model for wind power flexible electricity contract and proposes a wind power long-term trading strategy based on seller-side flexible electricity contract. Wind power producers can flexibly schedule the contract energy during each period according to market condition and wind power prediction in order to maximize their profits. This paper focuses on the optimal decision of contract energy, proposes the model based on stochastic dynamic programming and its solving method. In examples, we use time series method for the simulation and prediction of wind speed and electricity price. The comparison of three different trading strategies shows that a well scheduled seller-side flexible electricity contract can significantly enhance the income of wind power producer and effectively control financial risk at the same time.

electricity market; flexible electricity contract; wind power trading; stochastic dynamic programming

国家电网公司科技项目(DZN17201500036)

TM 614;F 426

A

1000-7229(2016)12-0128-06

10.3969/j.issn.1000-7229.2016.12.017

2016-09-01

郑亚先(1982),男,硕士,高级工程师,SAC/TC82电力市场工作组秘书,主要研究方向为电力系统优化运行、电力市场运营;

武泽辰(1991),男,硕士研究生,本文通信作者,主要研究方向为电力市场及电力系统可靠性;

王秀丽(1961),女,教授,博士生导师,主要研究方向为电力市场、电力系统规划和电力系统可靠性;

张炜(1988),男,博士研究生,主要研究方向为电力市场。

猜你喜欢

军事文摘(2022年16期)2022-08-24

煤气与热力(2021年9期)2021-11-06

证券市场周刊(2020年44期)2020-12-15

能源(2018年10期)2018-12-08

系统管理学报(2018年4期)2018-08-17

商周刊(2018年16期)2018-08-14

中华建设(2017年3期)2017-06-08

当代经济(2016年26期)2016-06-15

湖南农业(2016年3期)2016-06-05

铁道通信信号(2016年8期)2016-06-01