考虑服务成本的两寡头B2B电子中介差异化定价决策行为

2018-08-17 03:16:28谢兆霞

系统管理学报 2018年4期

谢兆霞,李 莉

(1.南京审计大学 经济学院,南京 211815;2.南京理工大学 经济管理学院,南京 210094)

B2B电子中介是一类在互联网中为中小企业提供交易服务的第三方,通过提供B2B电子商务平台来聚集大量的卖方企业和买方企业,集成卖方企业的产品销售信息和买方企业的产品需求信息,通过集中交易创造经济规模与范围,以此改进交易过程的效率[1],典型的如阿里巴巴、环球资源以及中国制造网等。随着B2B电子中介模式的不断演进及创新,当前B2B电子中介的主要盈利模式包括会员费、广告费、竞价排名费和增值服务费等。据中国电子商务研究中心调查结果显示,56.5%的B2B电子中介其主要利润来源于会员费[2],且是面向卖方企业收取的会员费,主要为卖方企业提供基础建站以开启电子商务市场、提供站内推广和全网引流以提高搜索排名、提供企业数据化信用和权威机构认证以共建买卖双方企业之间的信任等。B2B电子中介面向卖方企业收取的会员费主要依赖于管理者的主观分析和经验判断来确定,这一无弹性的、经验性的定价决策较少考虑其在服务各卖方企业的过程中支出的不同成本,包括人力、物力和财力等。通过对多个行业进行调查发现,服务成本的不同对利润有较大的影响,具体表现在服务成本较低的顾客会创造较多的利润,而服务成本较高的顾客却创造较少的利润,甚至能使企业损失30%~40%的利润[3]。文献[4-5]中指出,在B2B行业中,顾客购买的都是相似的产品或服务,服务成本的不同主要体现在顾客怎么购买以及如何使用这些产品或服务。通过实践观察可知,在B2B电子中介中,由于各卖方企业其商业规模、信息技术使用能力的不同,他们要求B2B电子中介的管理人员协助其提供服务的宽度和深度也有所不同,从而导致服务不同的卖方企业其成本会产生高低不同的结果。文献[6-7]中指出,基于顾客服务成本的不同进行差异化定价有利于企业管理顾客从而实现利润最大化。为了进一步提高获利能力,B2B电子中介应结合服务每位卖方企业产生的不同成本进行差异化定价,从而获得对市场环境具有动态适应性的、精确的定价策略。

目前,基于服务成本不同进行差异化定价的研究较少,在理论研究中,文献[8-10]中通过构建模型证明差异化动态定价行为相较于传统静态定价更有利于企业获得更多的利润。文献[11]中指出,针对服务成本较低的顾客应采取低定价从而保留这部分顾客,针对服务成本较高的顾客应采取高定价从而有选择性地流失部分顾客。文献[12]中通过构建寡头垄断模型支持上述基于服务成本的差异化定价行为。在实践应用中,有部分企业尝试基于服务成本的不同进行差异化定价,并对高服务成本的卖方企业采取高定价以流失这部分顾客,但其中有3/2的企业未能实现预期收益[13-14]。

当前的理论研究和实践应用探讨的均为一个企业孤立地对其顾客进行差异化定价,忽视了市场中其他竞争者的影响。具体影响表现在:一方面,卖方企业群的组成会发生变化,实证研究表明,B2B电子中介这一互联网行业存在较低的用户转移成本,从而导致卖方企业极易在不同的B2B平台之间进行转换[15]。因此,对于任意的B2B电子中介,其卖方企业群的组成除了平台中继续保留的卖方企业之外,还有从竞争者中转移来的卖方企业。另一方面,针对高服务成本卖方企业以高定价进行顾客流失的策略会发生变化,B2B电子中介为了流失高服务成本的卖方企业而采取高定价时,竞争者完全可以以相对较低的定价获得这类转移成本较低的卖方企业,原B2B电子中介再想从竞争者中获得这类老卖方企业或争取其他新卖方企业采取的定价必然会更低。通过比较可知,相较于从竞争者中获取卖方企业,保留高服务成本的卖方企业对B2B电子中介更有利可图。基于竞争者的两类影响,有必要分析竞争性的市场环境下,B2B电子中介针对原平台中的老卖方企业以及转移来的新卖方企业应采取何种定价,以及B2B电子中介在何种情况下保留高服务成本的卖方企业相较于低服务成本的卖方企业更有利于其获得更多的利润。

针对上述问题,本文构建两寡头垄断的两阶段模型,假设两个B2B电子中介在初始阶段有同等规模的卖方企业且卖方企业的服务成本各有差异,卖方企业由于受自身偏好及双方定价的影响在两阶段可以选择使用任意一B2B电子中介。通过求解两阶段的均衡定价比较B2B电子中介对服务成本不同的卖方企业采取的定价。最后,通过分析服务成本不同的卖方企业规模对利润的影响以重点探讨高服务成本卖方企业的保留条件和保留价值。

1 模型假设

假设有两个B2B电子中介,分别记为电子中介A和B,i∈{A,B},同时进入市场为卖方企业提供有偿服务,如旺铺建立、网络推广、信息查阅等,为买方企业提供无偿服务,如信息收集、联系洽谈等。通过实践观察可知,B2B电子中介面向其主要利润来源的卖方企业会提供相对较多的服务项目,结果必然导致其在维护卖方企业产品信息等方面会产生一定的成本。由于卖方企业自身需求及信息技术能力等的不同,对于B2B电子中介协助其完成产品信息推广深度及广度的要求也会不同,从而使得服务不同的卖方企业B2B电子中介产生的成本会不同,故可根据服务成本的差异,将卖方企业分为两类:①服务成本较高的卖方企业,记为h;②服务成本较低的卖方企业,记为l。假设市场中这两类服务成本不同的卖方企业所占比例为θj,j∈{h,l},有θh+θl=1,其服务成本为cj,j∈{h,l},记高低服务成本之间的差异为Δc,Δc=ch-cl。

由于服务成本的不同,B2B电子中介会基于不同服务成本的卖方企业采取不同的定价。卖方企业再依据各个B2B电子中介的定价选择使用。为了深入考察基于服务成本的差异化定价下卖方企业的保留和转移情况,模型将分两阶段进行。

1.1 第1阶段

(1)在初期,假设B2B电子中介A和B对称,即通过相同的信息技术为卖方企业提供相同的服务。因此,可设两个B2B电子中介在初期有同等规模的高服务成本卖方企业以及同等规模的低服务成本卖方企业,即卖方企业数量为:

也即Sij1=0.5θj,i∈{A,B},j∈{h,l}。

(2)对于B2B电子中介而言,针对各自平台中已有的卖方企业群体,在服务成本类型已知的基础上会视其服务成本的不同采取不同的定价,记为p ij1,i∈{A,B},j∈{h,l}。此外,B2B电子中介行业中较低的转移成本会导致卖方企业在两个B2B电子中介之间自由转换。B2B电子中介针对转移来的新卖方企业群体,由于没有其以往的购买信息,在无法获知其服务成本的基础上采取同一定价,即为p iR1,i∈{A,B}。

(3)对于卖方企业而言,主要基于各B2B电子中介的定价来选择是继续保留在原B2B电子中介,还是转移到另一B2B电子中介。无论使用哪一B2B电子中介提供的服务,卖方企业从服务中都能获得效用rj+εij。其中,rj为服务成本类型为j的卖方企业从服务中获得的基本效用,εij为均值为0的随机变量,且(εij-εi′j)~U[-1,1][16],i′≠i,i′∈{A,B}。如果卖方企业继续保留在原B2B电子中介中,则获得的总效用为

如果转移到另一B2B电子中介中,则获得的总效用为

当U ij1≥U i′j1时,表示保留在原B2B电子中介中获得的效用更大,假设这类卖方企业所占比例为x ij1;当U ij1≤U i′j1时,表示转移到另一B2B电子中介中获得的效用更大,则这类卖方企业所占比例为1-x ij1。

基于上述假设,可基于U ij1≥U i′j1计算出继续保留在原B2B电子中介的卖方企业所占比例x ij1,U ij1≥U i′j1表示为

进一步,可以转化为εij-εi′j≥p ij1-p i′R1,由于(εij-εi′j)~U[-1,1],故

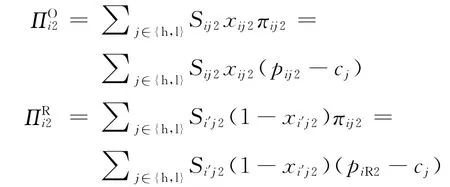

(4)在末期,任意一B2B电子中介的卖方企业群体中,有一类卖方企业从初始阶段就始终保留在原B2B电子中介中,数量为Sij1x ij1;有一类卖方企业会转移到另一B2B电子中介中,数量为Sij1(1-x ij1);但同时有一类卖方企业会从市场中另一B2B电子中介转移来,数量为Si′j1(1-x i′j1),其中,Si′j1、x i′j1分别为另一B2B电子中介在第1阶段初始时的卖方企业数量,以及在第1阶段始终保留在该平台的卖方企业所占比例。由第1和第3类的任意一卖方企业中获得的利润归属于原B2B电子中介,;由第2类的任意一卖方企业中获得的利润归属于另一B2B电子中介,,那么,第1阶段B2B电子中介获得的总利润Πi1分别来自从继续保留的卖方企业中获得的利润和转移来的卖方企业中获得的利润,即,其中:

由原B2B电子中介转移的卖方企业给市场中另一B2B电子中介创造的利润为

1.2 第2阶段

(1)在初期,B2B电子中介的卖方企业为第1阶段末期的卖方企业,包括从第1阶段初始保留到末期的卖方企业,以及第1阶段转移来的卖方企业,卖方企业数量为

(2)对于B2B电子中介而言,针对在第2阶段中继续保留的卖方企业,将基于其服务成本的高低采取不同的定价,记为p ij2;针对从另一B2B电子中介转移来的新卖方企业,由于无法获知其服务成本类型,故采取同一定价,记为p iR2。

(3)对于卖方企业而言,如果在第2阶段继续保留在原B2B电子中介中,则获得的总效用为

如果在第2阶段转移到另一B2B电子中介中,则获得的总效用U i′j2=rj+εi′j-p i′R2。通过计算U ij2≥U i′j2,即可求得继续保留在原B2B电子中介的卖方企业所占比例为

(4)在末期,任意一B2B电子中介的卖方企业群体中:一类卖方企业从第2阶段的初始阶段就始终保留在原B2B电子中介中,数量为Sij2x ij2;一类卖方企业会转移到另一B2B电子中介中,数量为Sij2(1-x ij2);但也会有一类新卖方企业从市场中另一B2B电子中介转移来,数量为Si′j2(1-x i′j2),其中,Si′j2、x i′j2分别为 另 一B2B电 子 中 介 在 第2阶段初始时的卖方企业数量,以及在第2阶段始终保留在该平台的卖方企业所占比例。第1和第3类中,任意一卖方企业为原B2B电子中介创造的利润分别为:

第2类中任意一卖方企业为市场中另一B2B电子中介创造的利润。那么,第2阶段B2B电子中介获得的总利润Πi2分别来自从继续保留的卖方企业中获得的利润和转移来的卖方企业中获得的利润,即:

从原B2B电子中介转移的卖方企业给市场中另一B2B电子中介创造的利润为

B2B电子中介两阶段的总利润Π=Πi1+Πi2。

2 模型均衡价格求解

由于第1阶段B2B电子中介的定价会影响第1阶段卖方企业的使用决策,也即第2阶段初始的卖方企业数量,进而影响第2阶段B2B电子中介的定价决策,故本研究采用逆向递归法,基于第1阶段的假设首先求解第2阶段的定价,进而在第2阶段已知解的基础上求解第1阶段的定价。

由模型假设可知,对于任意一个B2B电子中介,在阶段T中,T∈{1,2},要对继续保留的卖方企业和转移来的卖方企业进行定价。一般而言,对继续保留的卖方企业进行的定价p ij T会受到这类卖方企业数量Sij T x ij T以及市场中另一B2B电子中介在争取这类卖方企业时采取的定价p i′RT的影响。对转移来的卖方企业进行的定价piRT会受到市场中另一B2B电子中介中能够转移来的卖方企业数量Si′j T(1-x i′j T),以及原先对这类卖方企业的定价p i′jT的影响。由上述分析可知,pij T、p iRT的计算会涉及p i′RT、p i′j T等未知参数,而未知参数过多会导致不易求解。为了计算的简便性,将重点求解任意一B2B电子中介针对继续保留的卖方企业的定价p ij T,以及另一B2B电子中介针对转移来的卖方企业的定价p i′RT。

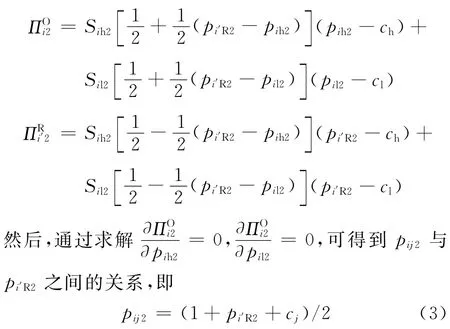

命题1第2阶段,B2B电子中介针对继续保留的服务成本不同的卖方企业采取的定价为,pij2=1+2。另一B2B电子中介针对转移来的服务成本不同的卖方企业采取的定价为,p i′R2=1+。

证明各个阶段卖方企业受自身偏好及价格的影响可任意选择使用,因此会导致B2B电子中介的卖方企业数量发生变化。设θij=Sij2/(Sih2+Sil2)表示第2阶段初始时B2B电子中介i中服务成本类型为j的卖方企业所占比例。进一步,设=θihch+θilcl表示第2阶段B2B电子中介i的平均服务成本。

针对求解的继续保留的卖方企业的定价pij2和转移的卖方企业的定价pi′R2,首先给出B2B电子中介从继续保留的卖方企业中获得的利润,以及另一B2B电子中介从转移来的卖方企业中获得的利润,分别为:

由式(4)可以看出,B2B电子中介针对继续保留卖方企业中的低服务成本卖方企业采取的定价要低于高服务成本卖方企业。另一B2B电子中介针对转移来的卖方企业,由于无法获知其服务成本类型,故均基于平均服务成本进行定价。

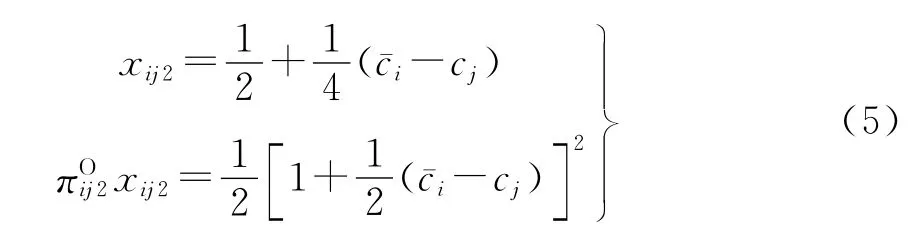

将式(4)代入式(2),B2B电子中介中继续保留的卖方企业所占比例以及从这类卖方企业中获得的利润分别为:

由式(5)可以看出,由于ch>>cl,B2B电子中介从低服务成本卖方企业中获得的利润要高于高服务成本卖方企业。进一步,可计算出B2B电子中介从继续保留的卖方企业中获得的利润以及另一B2B电子中介从转移来的卖方企业中获得的利润,分别为:

在第2阶段定价、卖方企业数量、利润已知的基础上,进一步求解第1阶段的相关参数。

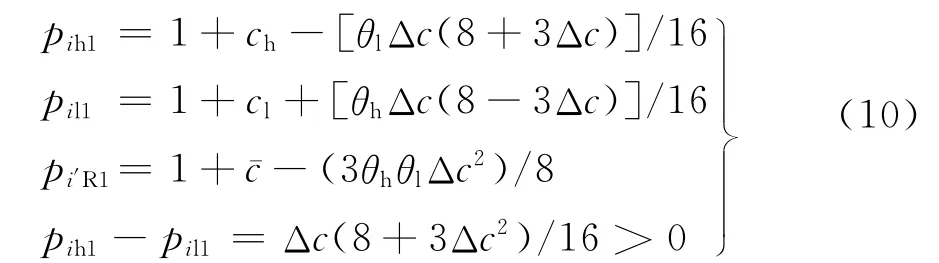

命题2第1阶段,B2B电子中介针对继续保留的服务成本不同的卖方企业采取的定价分别为:

另一B2B电子中介针对转移来的服务成本不同的卖方企业采取的定价为

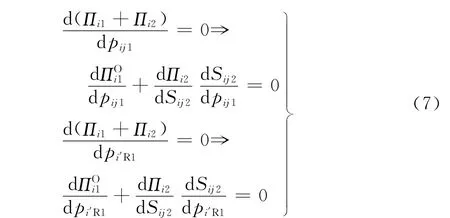

证明针对第1阶段继续保留的卖方企业的定价p ij1和转移的卖方企业的定价p i′R1,通过求解

d∏i2/dp i′R1=0可转化为

基于上述分析,有:

通过模型假设中已给的、x ij1、Sij2,可分别计算出:

从而式(7)可进一步化简为:

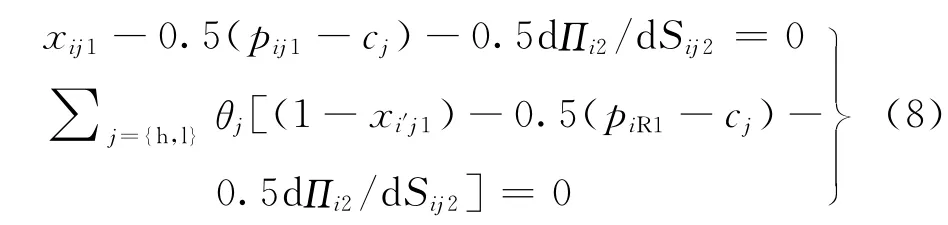

由附录4中的

以及θh+θl=1,式(8)可最终转化为下列方程组:

式中,为第1阶段B2B电子中介的平均服务成本,由于模型假设第1阶段初始时两B2B电子中介的卖方企业数量Sij1=0.5θj,故有

由表达式可知,与两B2B电子中介无关,进一步,可简化为=(ch+cl)/2。

通过对上述方程组进行求解,可计算得:

由p ih1>p il1可知,第1阶段继续保留的卖方企业中,B2B电子中介针对低服务成本的卖方企业采取的定价要低于高服务成本的卖方企业。针对转移到另一B2B电子中介的卖方企业,由于无法获知其服务成本类型,故均采取统一定价。

由命题1、2可知,B2B电子中介针对高服务成本的卖方企业采取的定价会高于低服务成本的卖方企业,但服务成本不同的卖方企业对利润的影响还未分析。因此,接下来通过分析该问题以重点探讨高服务成本卖方企业的保留条件和保留价值。

3 服务成本不同的卖方企业规模对利润的影响

由于第2阶段的卖方企业规模受到第1阶段的卖方企业规模及第1阶段各B2B电子中介定价的影响,故在讨论服务成本不同的卖方企业规模对利润的影响时,将先讨论第2阶段的卖方企业规模对第2阶段利润获取的影响,再讨论第1阶段的卖方企业规模对未来总利润的影响。

3.1 第2阶段中服务成本不同的卖方企业规模对利润的影响

在第2阶段中,任意一B2B电子中介的利润来源于两个方面:①从自身继续保留的卖方企业群体中获得;②从另一B2B电子中介转移来的卖方企业群体中获得。按照此分类,下面在讨论服务成本不同的卖方企业规模对利润的影响时,也先分别讨论卖方企业规模对上述两类利润的影响,再讨论卖方企业规模对总利润的影响。

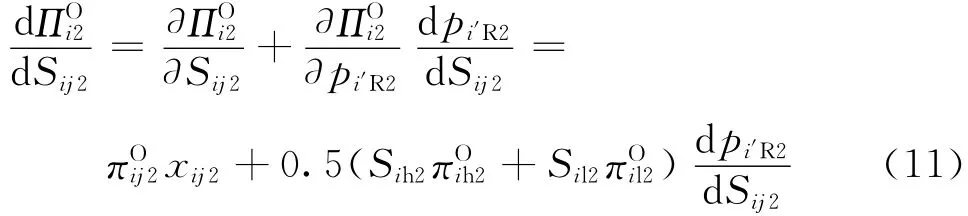

3.1.1 卖方企业规模对基于继续保留的卖方企业所获得利润的影响 由模型假设可知,在经过第1阶段卖方企业的选择后,B2B电子中介第2阶段初期的卖方企业数量为Sij2。若B2B电子中介在第1阶段卖方企业选择前通过各种策略多保留或多争取卖方企业,则每增加一位卖方企业对未来B2B电子中介从自身继续保留的卖方企业群体中获得利润的影响,基于包络定理[17]可表示为

由式(11)可知,每增加一位卖方企业对B2B电子中介从自身卖方企业群中获得利润的影响,除了体现在这一卖方企业带来的直接利润外,还包括整体卖方企业群带来的间接影响,正如式(11)中剩余部分所描述,卖方企业群也会带来直接利润,但同时会影响另一B2B电子中介的定价。那么,增加高服务成本卖方企业还是低服务成本卖方企业对利润的影响更大,还需进一步探讨。

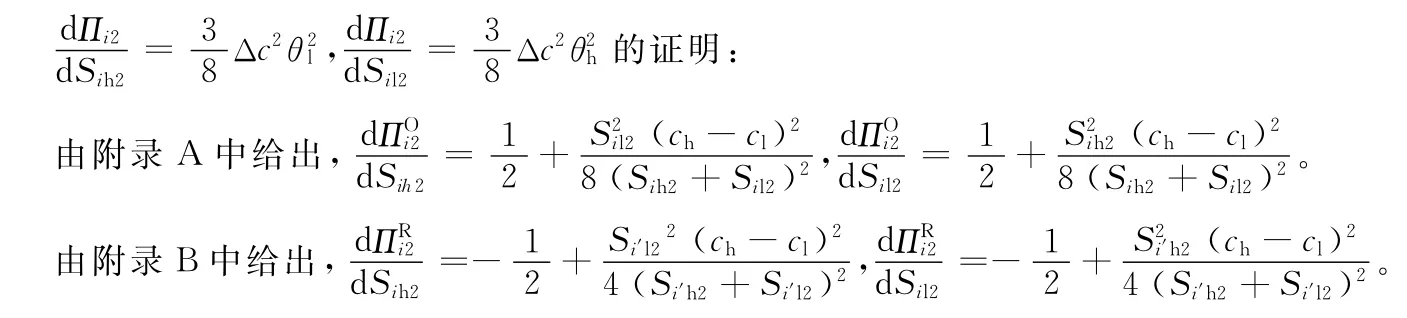

结论1对于任意的B2B电子中介i,i∈{A,B},当第2阶段初期高服务成本卖方企业所占比例小于0.5,即θih<0.5时,则B2B电子中介每增加一个高服务成本卖方企业对其从继续保留的卖方企业中获得利润的影响要大于增加低服务成本卖方企业所带来的影响,即。

结论1成立的主要原因在于,B2B电子中介若增加高服务成本卖方企业,市场中另一B2B电子中介会通过高价的方式降低对这类卖方企业的获取,即式(11)中dp i′R2/dSij2会增加,从而最终带来总利润的增加。具体地,当B2B电子中介中高服务成本卖方企业数量低于低服务成本卖方企业数量时,在市场中总的高服务成本卖方企业数量与总的低服务成本卖方企业数量恒等的情况下,则另一B2B电子中介必然持相反的情况,即高服务成本卖方企业数量高于低服务成本卖方企业数量。在这种情况下,B2B电子中介每增加一个高服务成本卖方企业,若另一B2B电子中介再通过低价的方式获取这一卖方企业,必然会导致其卖方企业群体的组成更为混乱、异质,会出现其卖方企业群体中高服务成本卖方企业所占比远高于低服务成本的情况。由于高服务成本卖方企业创造利润相对较少,为了减少对这类卖方企业的获取会采取高定价的方式使其不愿转移。而若B2B电子中介增加的是低服务成本的卖方企业,市场中另一B2B电子中介必然通过低价的方式获取这类卖方企业。

增加高服务成本卖方企业相对更有价值的原因除了上述分析之外,还由于B2B电子中介第2阶段初始时的卖方企业群体事实上是由第1阶段中继续保留的卖方企业和转移来的卖方企业组成,故B2B电子中介可根据他们在第1阶段的购买经历获知其服务成本,进而充分利用服务成本信息通过定价策略,使得第2阶段中高低服务成本不同的卖方企业所占比达到一个更为合理的状态,以弥补高服务成本卖方企业对利润带来的不利影响。

3.1.2 卖方企业规模对基于转移来的卖方企业所获得利润的影响 类似地,卖方企业规模对B2B电子中介在从转移来的卖方企业中获得利润的影响,在已知两B2B电子中介初始卖方企业规模存在Si′j2=θj-Sij2的情况下,基于包络定理[16]可表示为

由式(12)可知,B2B电子中介每增加一个卖方企业,则相应的另一B2B电子中介的卖方企业会减少一位,结果必然导致B2B电子中介在争取竞争对手的卖方企业时利润会直接减少(1-x i′j2)。除此之外,增加一个卖方企业对B2B电子中介在从转移来的卖方企业中获得利润的影响,还表现在整体卖方企业群带来的间接影响,正如式(12)中剩余部分所描述,卖方企业群会带来间接利润的降低并同时影响另一B2B电子中介的定价。进一步,对于增加高服务成本卖方企业还是低服务成本卖方企业更有利于B2B电子中介从争取来的卖方企业中获得更多的利润,得到如下结论(证明见附录B):

结论2对于任意的B2B电子中介i,i∈{A,B},当第2阶段初期另一B2B电子中介中高服务成本卖方企业所占比例小于0.5,即θi′h<0.5时,则B2B电子中介每增加一个高服务成本卖方企业对其从竞争对手中获取利润的影响要大于增加低服务成本卖方企业所带来的影响,即

结论2成立的主要原因在于,当B2B电子中介在已有大量高服务成本卖方企业的情况下再增加同类型卖方企业时,由于高服务成本卖方企业较少创造利润,另一B2B电子中介必然会对其卖方企业群中的高服务成本部分采取高定价,以减少这类卖方企业的保留与争取,带来式(12)中dp i′j2/dSij2的增加,从而最终使得B2B电子中介从转移来的卖方企业中获得一定的利润。如果B2B电子中介增加的是低服务成本卖方企业,必然导致市场中另一B2B电子中介会通过更低的价格去保留其更多的卖方企业,而较少的卖方企业转移带来B2B电子中介利润的减少。

3.1.3 卖方企业规模对总利润的影响 对于B2B电子中介而言,虽然利润既可以从继续保留的卖方企业中获得,也可以从竞争对手转移来的卖方企业中获得,但什么条件下增加高服务成本卖方企业能够带来总利润的显著提高,可得到如下结论(证明见附录C):

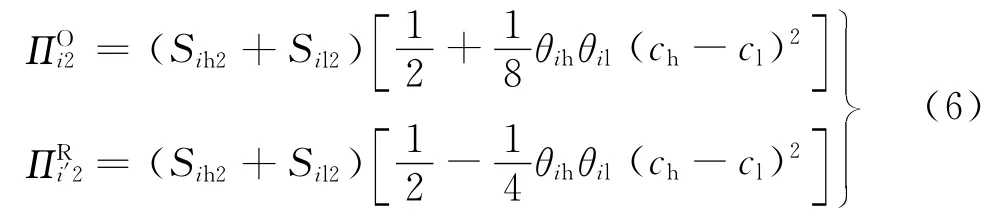

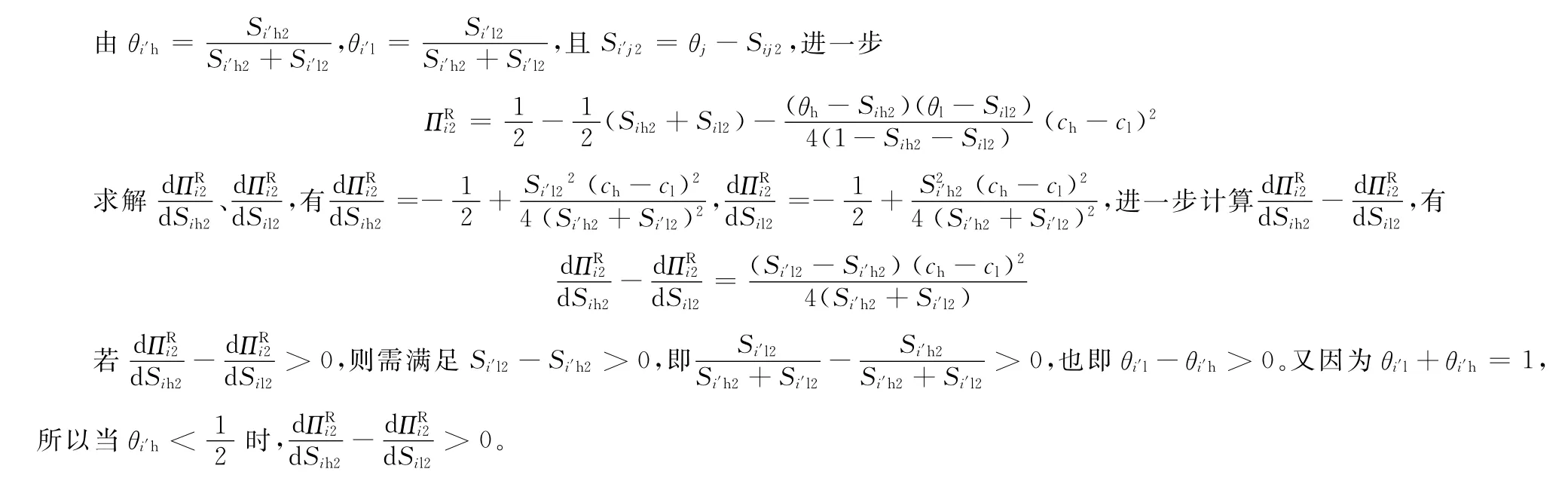

结论3假设第2阶段初期两个B2B电子中介有同等规模的高服务成本卖方企业以及同等规模的低服务成本卖方企业,即SAj2=SBj2=0.5θj,则当高服务成本的卖方企业所占比小于0.5,即θh<0.5时,增加高服务成本卖方企业对B2B电子中介总利润的影响要大于增加低服务成本卖方企业所带来的影响,即d∏i2/dSih2>d∏i2/dSil2。

结论3充分表明,在竞争性市场中,一定条件下B2B电子中介保持或争取高服务成本卖方企业可以带来利润的增加。这与一般所认为的高服务成本卖方企业无法创造利润截然相反。

3.2 第1阶段中服务成本不同的卖方企业规模对利润的影响

上述分析重点探讨的是第2阶段初期卖方企业数量Sij2对B2B电子中介在第2阶段中各种利润获取方面的影响。事实上,第2阶段初期的卖方企业数量Sij2是第1阶段两B2B电子中介定价策略竞争交互后产生的结果。因此,有必要追溯到第1阶段探讨卖方企业规模的影响,具体分析如下问题:①通过探讨卖方企业规模与顾客价值和顾客盈利之间的关系,分析制定高服务成本卖方企业保留策略的重要影响因素;②分析何种条件下可保持高服务成本卖方企业,何种条件下随着高服务成本的增加,可保持或争取更多的高服务成本卖方企业且针对这类卖方企业也可采取低价策略。

3.2.1 卖方企业规模与顾客价值、顾客盈利之间的关系 假设任意一卖方企业从第1阶段初期一直保留到该阶段的末期,则B2B电子中介从该卖方企业中获得的预期收益来自两方面:①在第1阶段该卖方企业已明确保留的情况下获得直接利润;②在第2阶段该卖方企业若继续保留在原B2B电子中介中,则保留比例为x ij2的情况下获得的预期利润2。一般将ωij=+2称为终身顾客盈利。但本文探讨的是两寡头竞争的情况,故还需考虑竞争对手的影响。具体地,如果第2阶段该卖方企业继续保留在原B2B电子中介中,在卖方企业总数量不变的情况下,另一B2B电子中介的卖方企业数量会相应减少,则B2B电子中介从竞争对手中获得的利润则随之减少,损失的利润为(1-x i′j2)。通过上述分析可知,如果B2B电子中介从第1阶段初始就保留一个卖方企业,则从该卖方企业中获得的增量盈利可称为增量顾客盈利,记为

假设任意一卖方企业从第1阶段初期一直保留到该阶段的末期,则该卖方企业除了能给第1阶段带来直接利润外,由于直接增加了第2阶段初期的卖方企业规模,故对第2阶段利润也存在影响,即d∏i2/dSij2。由此可知,如果B2B电子中介从第1阶段初始保留一个卖方企业,则该卖方企业对总利润的影响可称为顾客价值,记为

通过证明(见附录E)发现,第1阶段保留一个卖方企业带来的增量顾客盈利lij和顾客价值v ij之间存在如下关系:

进一步比较顾客价值与增量顾客盈利,得到如下结论(证明见附录F):

结论4若第1阶段保留的是一个高服务成本卖方企业,则其带来的顾客价值会高于增量顾客盈利,即vij>lij;若第1阶段保留的是一个低服务成本卖方企业,则其带来的顾客价值会低于增量顾客盈利,即vij<lij。

结论4一方面表明,高服务成本卖方企业为B2B电子中介带来的直接盈利增量非常有限,甚至达到亏损的状态,但其带来的顾客价值,即对B2B电子中介从其已有的卖方企业群体中或从竞争对手中获得利润的影响不容忽视。正如4.1中所分析,高服务成本卖方企业的存在会影响竞争对手在获取这类卖方企业时所采取的定价,从而最终对B2B电子中介的总利润带来间接的正向影响。另一方面表明,低服务成本卖方企业能为B2B电子中介带来更多的直接盈利增量,但其对B2B电子中介从其他卖方企业中获取利润的影响较小。结论4充分说明,以直接盈利增量为重点考察因素来制定顾客保留策略的传统理论高估了创造较多利润的低服务成本卖方企业的真实价值,低估了创造较少利润的高服务成本卖方企业的真实价值。那么,何种条件下较少创造利润的高服务成本卖方企业可以保留,下面将做进一步分析。

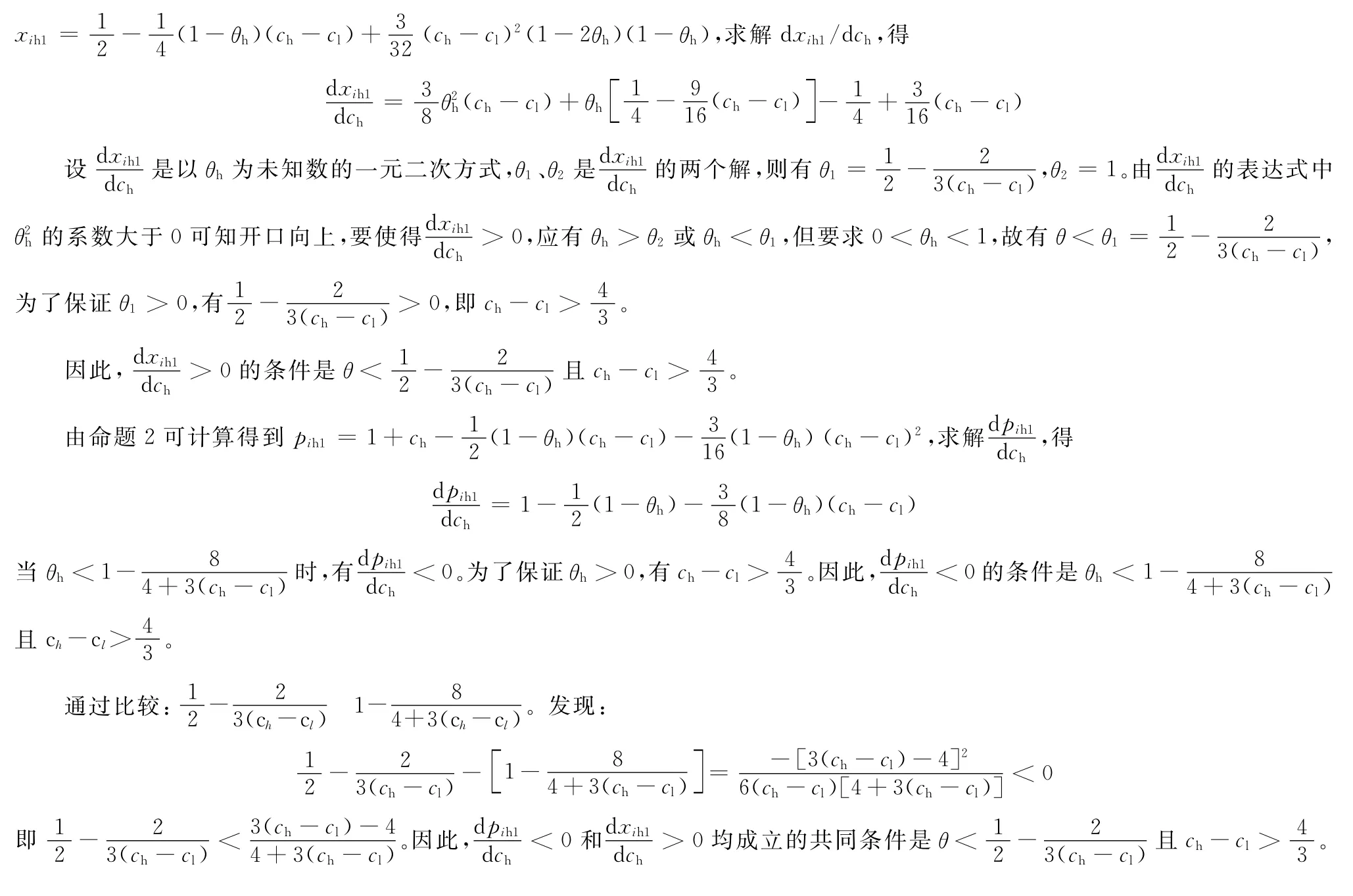

3.2.2 高服务成本卖方企业的保留条件分析 鉴于高服务成本卖方企业带来的顾客价值能给B2B电子中介在总利润的获得方面产生正向影响,可通过对一个高服务成本卖方企业带来的预期收益ωij进行分析,得到高服务成本卖方企业保留的条件。进一步,通过对高服务成本卖方企业的保留比例x ih1和定价pih1进行分析,得到随着高服务成本的增加,能够增加高服务成本卖方企业规模且对其采取低价的条件。所得结论如下(证明见附录G):

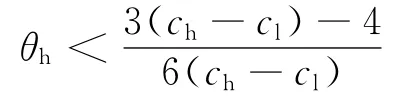

结论5B2B电子中介保留高服务成本卖方企业的条件是服务成本差异且高服务成本卖方企业所占比

随着高服务成本的增加,B2B电子中介能保留更多的高服务成本卖方企业且对其采取低价的条件是,高低服务成本差异足够高以至ch-cl>4/3,且高服务成本卖方企业所占比足够低以至

结论5对于B2B电子中介何种条件下应保留创造较少利润的高服务成本卖方企业,使其转变为对平台有价值的卖方企业非常适用。相较于传统的管理顾客策略,即保留创造较多利润的优质顾客、修剪创造较低利润的劣质顾客,B2B电子中介应允许其平台中既有优质卖方企业即低服务成本卖方企业的存在,又有劣质卖方企业即高服务成本卖方企业的存在。不同服务成本类型的卖方企业在B2B电子中介总利润的获得方面均具有正向作用,其中,低服务成本卖方企业能直接带来B2B电子中介利润的增长,但高服务成本卖方企业通过影响竞争对手的定价策略,从而间接带来B2B电子中介利润的增加。

4 结论

理论和实践强调B2B电子中介应基于顾客服务成本的不同采取差异化定价,对于高服务成本顾客应采取高定价以流失部分这类顾客从而降低其对利润的不利影响。但已有的研究聚焦于对一个企业的独立研究,忽视了行业中其他竞争者的影响。因此,本文构建了一个两寡头垄断模型,探讨了竞争条件下B2B电子中介对服务成本不同的卖方企业采取的差异化定价策略,以及这一差异化定价对利润的影响。研究结果对于B2B电子中介在竞争性的市场环境下如何基于服务成本进行定价以提高自身的获利能力、扩大与保持卖方企业的规模具有理论指导意义。获得的主要结论:

(1)B2B电子中介针对其平台中已有的卖方企业,由于获知其服务成本类型,故对高服务成本卖方企业采取的定价高于低服务成本卖方企业;针对转移到其平台中的新卖方企业,由于未知其服务成本类型,故对服务成本不同的卖方企业均采取同一定价。

(2)当行业中两个B2B电子中介有相同数量的高服务成本卖方企业以及相同数量的低服务成本卖方企业,且高服务成本卖方企业的数量低于低服务成本卖方企业时,增加高服务成本卖方企业的数量相对于低服务成本的卖方企业更有利于B2B电子中介从自身或竞争对手中获得更多的利润。该结论表明,在竞争性市场中B2B电子中介也可保持或争取高服务成本卖方企业。

(3)B2B电子中介在制定高服务成本卖方企业的保留策略时,除了考虑从该卖方企业获得的直接利润外,还需考虑该卖方企业通过直接影响竞争对手定价策略而产生的对B2B电子中介利润的间接影响。鉴于高服务成本卖方企业带来的顾客价值,B2B电子中介可以保留更多的高服务成本卖方企业。并且,针对这类卖方企业可以采取低价策略的条件是,高低服务成本之间的差异足够高且高服务成本卖方企业所占比例足够低。

本文在用户归属结构方面还存在一定的局限性,面对平台企业的定价策略,用户对平台的选择模式分为单归属和多归属[18-19]两类。前者指用户只能加入一个平台,后者指用户可以同时加入多个平台,本文在模型假设中仅限于前者。而事实上,在B2B电子中介这一行业中,卖方企业为了扩大产品宣传与推广的渠道,会同时选择使用多个B2B电子中介,多归属是B2B市场中较为典型的特征[20]。那么,卖方企业多归属的情况下B2B电子中介如何基于服务成本的不同进行差异化定价,这是未来进一步深入研究的方向。

附录A

结论1证明:

附录B

结论2证明:

附录C

结论3证明:

通过附录A、B的证明,可得

附录D

当第2阶段初始阶段两B2B电子中介有相同数量的高服务成本卖方企业、相同数量的低服务成本卖方企业时,则有:

附录E

vij=lij+(cj-)/4的证明:

附录F

结论4证明:

增量顾客盈利lij和顾客价值v ij之间存在如下关系,vij=lij+(cj-)/4,在讨论增量顾客盈利lij和顾客价值v ij的大小时重点在于判断cj-的正负性。

由θij=θj=θihch+θilcl=θhch+θlcl,θh+θl=1,可判断:

(1)第1阶段多保留的是一位高服务成本的卖方企业时,则

即有vij>lij。

(2)第2阶段多保留的是一位低服务成本的卖方企业时,则

即 有vij<lij。

附录G

结论5证明:

(1)高服务成本卖方企业保留条件的求解过程。高服务成本卖方企业的预期收益,进一步可表示为

设w ij是以θh为未知数的一元二次方式,θ1、θ2是wij=0的两个解,则有:

由于wij的表达式中的系数大于0,可知开口向上,则要使得wij<0,应有θ1<θh<θ2,由于θh>0,但θ1<0,故有0<θh<θ2。

(2)随着高服务成本的增加,保留更多的高服务成本卖方企业且对其采取低价的条件求解过程:

猜你喜欢

证券市场周刊(2023年46期)2024-01-07 00:46:21

证券市场周刊(2022年45期)2022-12-25 01:26:52

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

疯狂英语·新读写(2020年3期)2020-06-06 09:06:16

当代水产(2019年7期)2019-09-03 01:02:08

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

中华建设(2017年3期)2017-06-08 05:49:29

湖南农业(2016年3期)2016-06-05 09:37:36

湖南农业(2016年3期)2016-06-05 09:37:36

读写算(下)(2015年11期)2015-11-07 07:21:02