土地承包经营权抵押处置机制构建的思考

2016-12-14 00:55:01马雪彬李玲玲

河北地质大学学报 2016年4期

马雪彬,李玲玲

(兰州大学 经济学院,甘肃 兰州 730000)

土地承包经营权抵押处置机制构建的思考

马雪彬,李玲玲

(兰州大学 经济学院,甘肃 兰州 730000)

伴随着农业现代化进程,农户土地承包经营权的流转明显加快,为了加大对土地流转的金融支持,土地承包经营权抵押贷款应运而生。在这过程中,土地承包经营权抵押处置机制起着至关重要的作用,完善的抵押处置机制可以促进土地流转,降低农户与金融机构的风险。文章主要从基本原则、总体框架、保障等角度来探索建立完善的土地承包经营权抵押处置机制,以促进土地承包经营权抵押贷款的实施,盘活用益物权,落实两权抵押融资功能,加快土地流转。

土地流转;承包经营权;抵押处置;机制

一、引言

伴随着我国工业化、信息化、城镇化和农业现代化进程,农村劳动力大量转移,农业物质技术装备水平不断提高,农户承包土地的经营权流转明显加快,发展适度规模经营已成为必然趋势。截至2014年6月底,全国家庭承包经营耕地流转面积达3.8亿亩,占家庭承包耕地总面积的28.8%。土地集约化经营以后,基础性投入和后期因生产经营规模扩大所要求的流动资金投入都逐渐增大。农业生产者自身的积累不能满足巨大的资金需求,因此信贷支持是流转主体获取资金的主要渠道之一。[1]党中央、国务院高度重视农村土地流转和规模经营发展,为了加大对农村土地流转的金融支持, 2010年发布的《关于全面推进农村金融产品和服务方式创新的指导意见》中就明确要探索开展农村土地承包经营权和宅基地使用权抵押贷款,近几年随着农村土地确权的加快,两权抵押贷款在一些地区已经开始了试点,但是由于土地承包经营权抵押处置机制尚未建立,金融机构没有抵押物的处置权、没有完善的土地承包经营权交易市场等,[2]两权抵押贷款在试点地区出现了较多的坏账,这直接影响了金融机构放贷的积极性,增加了金融机构的风险,导致在农村土地流转过程中,金融机构的信贷支持存在短板。

目前研究主要也集中在农村土地抵押贷款风险的分析及风险防范方面。严金海(2007)通过数理分析和计量分析,探讨土地抵押融资风险的识别标准、产生原因和防范措施。[3]袁中许(2010)运用拟合类古典分布及Beta-PERT概型,分析了农户对土地抵押贷款项目经营所面临的临界风险概率及临界损失度期望,建立临界差额公平保险模型,由此实现农户、银行与保险方三方利益的现期稳态均衡。[4]明道江(2014)以三穗县为例分析了农村土地承包经营权抵押贷款面临的法律风险、民生风险和金融风险。[5]谢敬(2015)以江西省赣州市为例对两权抵押贷款试点的突破性进行了分析,提出了相关的政策建议和路径构想。[6]赵一哲和王青(2015)从金融机构视角出发,分析了金融机构在推行土地承包经营权抵押贷款时的信用风险、抵押物风险以及操作风险,提出加强抵押物价值管理、建立保险制度等管理方法。[7]

但关于土地承包经营权抵押处置机制的研究还较少。事实上,自十八届三中全会《决定》提出“赋予农民对承包地占有、使用、收益、流转及承包经营权抵押、担保功能”以来,作为可供实现抵押贷款的抵押物在风险发生后如何进行处置,一直便是各界关注的焦点。2015年8月24日国务院发布的《赋予“两权”抵押融资功能,维护农民土地权益》中已经明确指出要建立抵押处置机制以盘活用益物权,支持农村土地流转。因此,建立并完善两权抵押处置机制迫在眉睫,具有重大的现实与制度意义,有助于落实两权抵押融资功能,盘活用益物权,降低金融机构的贷款风险,推动农村土地流转的加速发展。

二、土地承包经营权抵押处置机制构建的基本原则

(一) 不改变土地使用用途原则

土地在农业生产中具有不可替代的作用,使得耕地成为农业生产中最稀缺的因素,因此,控制耕地减少趋势,保护耕地非常重要,中央的文件中也多次明确指明土地流转不得改变土地用途。土地承包经营权抵押处置机制的构建应遵循该原则,在不改变土地使用用途的前提下进行处置,注重对市场上买方的资质考察,加强对受让人主体资格的审查,确保其有相应生产能力,避免改变土地用途,达到保护耕地的作用。

(二)维护各方权益原则

抵押处置机制的构建应遵循维护各方权益的原则,保障市场主体的合法权益不受损害,促进抵押处置过程的顺利进行。其中金融机构作为资金的贷出方,在处置抵押物时,应确保所得价款优先用于偿还贷款本息;确保买方在归属期享有对土地的使用、收益等权益;保障农户的承包权益和新型农业主体转包权益。

(三)因地制宜原则

土地作为一种不动产,其用途等受自然环境、地理位置的影响很大;土地承包经营权作为用益物权,具有期限性。由于土地及土地经营权的这些特殊性,使得土地承包经营权抵押处置机制在构建时必须遵循因地制宜原则,具体情况具体分析,在充分考虑地理位置、经济发展状况等基础上制定符合当地实际的处置办法和流程。

三、土地承包经营权抵押处置机制的总体框架

(一)土地承包经营权抵押处置机制的参与方

土地承包经营权抵押处置机制的参与方如图1,主要有政府、金融机构、借款者、中介机构以及土地承包经营权买方,其中借款者包括农户和新型农业主体两类,中介机构包括土地承包经营权交易中心和评估机构。

1.政府

政府应起主导作用[8],其主要职责为:规范土地承包经营权流转交易市场上各主体之间的活动,明确相应的流程;当政府或市场建立了土地承包经营权流转交易市场,政府应该制定相应的操作规程、管理办法,制定统一的土地承包经营权的评估办法,设置相应职能部门负责交易市场的监管等工作,规范土地承包经营权流转交易市场的有效运作,保障土地承包经营权交易的顺利进行;[9]对交易市场中买方的资质进行考察,使得进入流转交易市场的买方具备基本的有农业生产能力、不改变土地用途等条件;从法律上明确金融机构的处置权,制定抵押处置相关规定和办法,出台相关政策,确保金融机构对土地承包经营权的处置规范化;制定相应的针对农户和新型农业主体的补偿保障措施,明确土地承包经营权处置后相关权益的归属问题,以保障农户的基本土地权益。

图1 土地承包经营权抵押处置机制的各参与方及其相互关系

2.金融机构

金融机构作为资金的贷出方,当借款合同期满,借款者恶意或无力偿还本息,或借款者死亡或失踪后法定继承人拒绝偿还本息时,有权对抵押物进行处置,通过将抵押的土地承包经营权协商或通过中介转让给买方,以此获得相应的收益补偿;根据政策法规制定符合相应的抵押物处置办法和流程,按照规范的流程和完备的手续,对符合处置条件的抵押物进行合理的处置,处置过程中应确保农户的土地承包权等权益不受损害。

3.借款者

借款者主要为农户以及通过流转转入土地承包经营权的合作社、龙头企业、经营大户、家庭农场等新型农业经营主体。

在抵押处置机制中,农户直接将其拥有土地承包经营权进行抵押,归属期期满后收回相应的土地承包经营权,在处置期和归属期内农户仅享有对土地的间接占有和有限制性的处分权。

而新型农业经营主体作为土地承包经营权的转入方,只有在满足以下条件时,才能将其转入的土地承包经营权抵押,即转入方在经合法程序流转和登记,取得土地承包经营权证,产权关系明晰且转出方未禁止土地承包经营权的抵押时,可以在约定的期限内对其转入的土地承包经营权进行抵押;归属期期满后若转包期尚未到期,则新型农业主体有权收回相应的土地承包经营权,若转包期期满,则农户有权收回该经营权;在处置期内新型农业主体对土地的直接占有、使用权以及受益权让渡给了金融机构,在归属期内相应权利则由金融机构让渡给买方。

4.中介机构

土地承包经营权抵押贷款处置机制中的中介方主要指土地承包经营权交易流转中心和评估机构。

土地承包经营权交易中心是买方和卖方(转出方与转入方)之间的桥梁,在抵押处置中实现金融机构卖出土地承包经营权、市场上的买方买入土地承包经营权的活动。在交易市场上以评估价格为基础,及时收集发布流转交易信息,包括买方、卖方的信息等,搜寻合适的买方和卖方,组织流转拍卖等交易活动以达成交易,推动土地承包经营权的流转。

评估机构主要职责为根据相关政策规定制定具体的因地制宜的评估办法和评估标准,根据当地实际情况,在考虑当地经济发展情况、土地所处的地理位置等实际情形的基础上,公平公正的对金融机构将要处置的土地承包经营权的价值进行合理的评估,以确定其市场价格,从而为土地承包经营权交易中心提供抵押物的参考价格。

5.土地承包经营权买方

土地承包经营权的买方为市场上对土地承包经营权有需求的单位或个人,通过交易市场上发布的信息通过中介平台买入金融机构处置的土地承包经营权,或者直接代替借款者向金融机构偿还贷款而从金融机构获取所需的土地承包经营权。通过购买土地承包经营权,买方享有该土地的直接占有、使用权以及受益权,同时在相应期限内还应承担占有土地期间的特定义务,并直接对土地的承包人负责。

在土地承包经营权抵押处置机制中,当借款者到期无力偿还本息,土地的承包经营权由金融机构通过交易市场或者通过协商或者直接转让给买方后,借款者丧失在归属期的土地承包经营权,在相应的期限内,农户仅拥有土地的间接占有和部分处分权,新型农业主体则不再享有该土地的任何权利,该土地的直接占有权、使用权以及收益权由金融机构直接让渡或通过中介机构间接让渡给了买方。

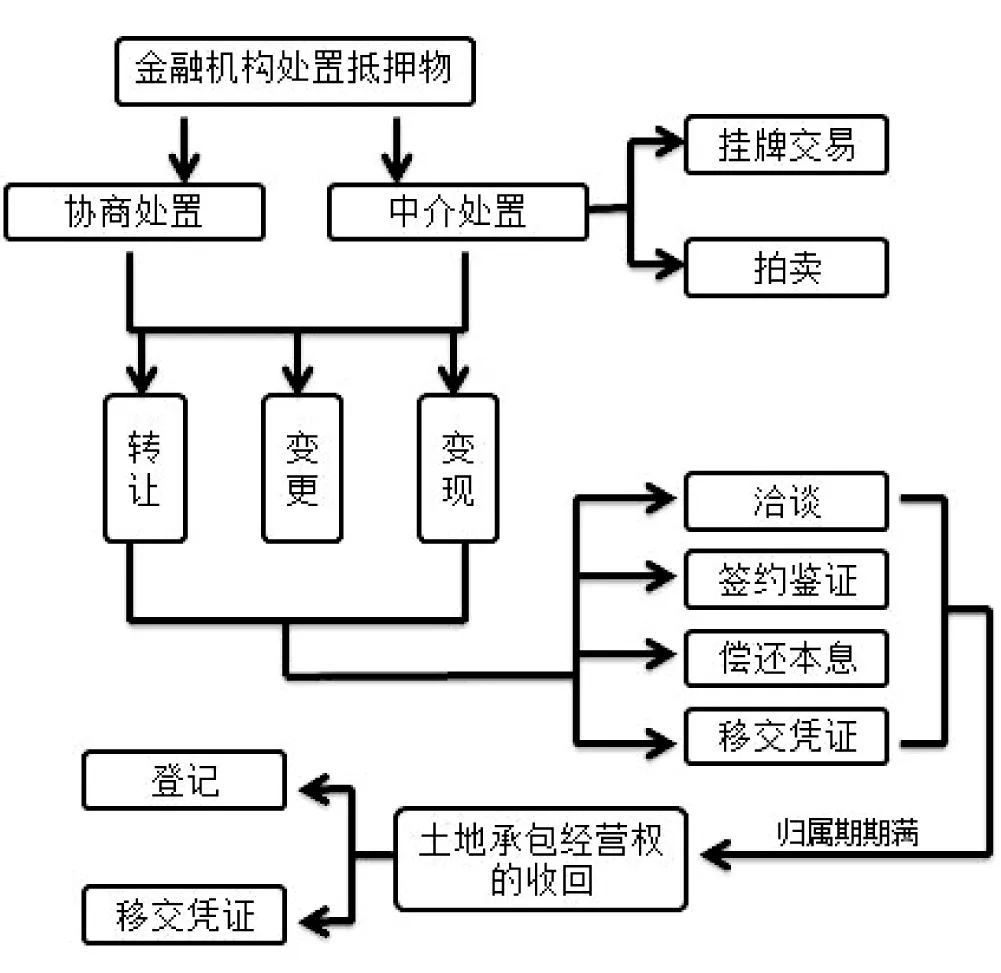

(二)土地承包经营权抵押处置机制的运行

土地承包经营权抵押处置机制的运行是指组成该机制的各个组成部分是如何工作,各个组成部门之间的联系以及相应的运作流程等,主要包括两个阶段(如图2所示):第一阶段为金融机构处置抵押的土地承包经营权;第二阶段为农户土地承包经营权的收回。

图2 土地承包经营权抵押处置机制的流程

1.金融机构处置抵押的土地承包经营权

金融机构对抵押物的处置主要有两种方式,即协商处置和中介处置。

协商处置为当借款者到期不能偿还贷款本息时,金融机构对不通过流转交易中心直接将土地承包经营权转让给买方。金融机构直接将抵押的土地承包经营权转让给买方,或当村集体经济组织或其他具有合法资质的中介机构有意向购买该土地承包经营权时,金融机构直接与其进行协商收购,通过转让、变更、变现等方式处置,所得价款全部用于偿还贷款本息。

金融机构对抵押的土地承包经营权的中介处置即为将抵押物置于流转交易中心挂牌交易或通过拍卖方式对抵押物进行处置。金融机构一般将抵押物置于交易中心挂牌交易或进行拍卖,由评估机构对其价值进行重新评估,交易中心组织土地承包经营权的拍卖、挂牌等活动,市场上的买方根据自身需求,通过交易中心的平台,从金融机构有偿取得该土地承包经营权。

其中抵押物处置的形式主要有以下三种:(1)转让,即依法通过交易市场将抵押物转让以获取转让收益来清偿贷款本息;(2)变更,即通过交易市场变更土地经营人,由新的土地经营人即买方来履行偿还贷款的义务;(3)变现,即通过交易中心将抵押的土地承包经营权拍卖或以其他形式变现。在不损害原承包人利益的情况下,所得价款金融机构享有优先受偿的权利。优先受偿后,不足以偿还借款本息的,金融机构对不足部分有权向借款人进行追偿。

2.到期后农户承包经营权的收回

当借款者为农户时,在金融机构将抵押的土地承包经营权处置给买方后,在合同约定的抵押处置后买方享有该土地的直接占有、使用权和受益权的归属期①内,土地承包经营权证归属于买方。其中归属期为抵押贷款合同中约定的金融机构处置承包经营权后,买方享有相关权利的期限;归属期的起始时间为金融机构处置期②期满即买方购买承包经营权开始日。归属期期满后,买方应持土地承包经营权证到相应的土地登记管理部门办理登记并将该权利凭证交付登记管理部门,由登记管理部门通知农户,将相关权利凭证归还给农户。若归属期期满后,农户选择有偿退出土地承包经营权,应征得集体组织的同意,由相应的集体组织与农户共同办理登记等手续。

当借款者为新型农业经营主体时,在金融机构将抵押的土地承包经营权处置给买方后的归属期期限内,新型农业主体享有的土地直接占有、使用权、受益权以及权利凭证均由买方享有(此时,归属期小于承包期)。买方购买的土地承包经营权到期后,若新型农业经营主体的转包期尚未期满,则买方在登记后,土地登记管理部门应将权利凭证交付给新型农业主体,若转包期已满,则应交付给农户。

四、土地承包经营权抵押处置机制运行的保障

土地承包经营权抵押处置机制是土地承包经营权抵押贷款链条上的重要一环,是土地承包经营权抵押贷款实施的最后一步,对土地承包经营权抵押贷款的顺利实施起着至关重要的作用。因此,土地承包经营权抵押处置机制的构建依赖于土地承包经营权的确权、评估、交易市场的建立等方面的保障。

(一)制度保障

1.抵押制度

完善的抵押制度是抵押处置机制实施的首要前提,只有金融机构被赋予抵押物的处置权、建立完善的抵押制度,抵押处置机制才能有效实施,否则,抵押处置机制便是一具空壳。如今,《物权法》《土地承包法》还没有明确规定土地承包经营权的处置权利,因此,应从法律上明确土地承包经营权抵押的主体、客体、权利、方式等,规范抵押流程,明晰土地承包经营权的抵押效力以及金融机构抵押物的处置权;确定抵押物处置纠纷的解决程序和适用范围等,制定土地承包经营权抵押处置的法律规范,明确土地承包经营权的处置。

2.承包制度

土地承包经营权抵押处置机制中抵押物的处置直接表现为土地承包经营权权利凭证的交易流转,因此,土地承包经营权抵押处置机制顺利构建需以土地确权、登记、颁证为基础。政府应建立完善的土地确权、登记、颁证制度,明确登记、颁证的程序以及所需的材料、手续等,完善土地承包经营权证的发证、登记工作;建立发证后的管理制度、信息化的管理系统;完善承包合同,建立健全土地登记系统和档案管理制度。

3.交易制度

交易制度包括评估和交易两方面,建立完善的交易制度需制定规范合理的评估指标体系、原则,明确土地承包经营权价值的评估方法和评估标准,建立一套完整的“委托—调查—评估—出具报告—确认—归档”的评估体系;制定相应的交易规范,明确相关交易程序,制定合理的确定处置期和归属期的方法和依据,保障土地承包经营权有序、公平流转交易。

(二)基础条件

1.土地的确权、登记、颁证

各个部门应按照责任分工,依照规章制度,有序的对农村土地及土地承包经营权等权属进行确权、登记,据实颁证,[10]对于不同形式的流转交易均要在登记管理部门进行完备的登记手续后才能进行土地承包经营权证的移交,以确保所有土地权属的转让、变更等都有迹可循,使土地及土地承包经营权等权属均具有证明文件,为金融机构处置抵押物提供依据。

2.合理的土地承包经营权价值评估

评估机构根据农村土地承包经营权类型、租金缴纳方式、流转市场发育等情况,选用适当的评估方法进行评估测算。对于土地承包经营权流转市场发育较充分的地区,可采用市价法进行评估,对于土地承包经营权市场交易较少的地区可以采用成本法或收益法进行评估。此外可以根据各地区的实际情况选取年预期收益、恰当折现率、使用年限、租金等指标来对土地承包经营权的价值进行测算。

3.健全的土地承包经营权交易市场

无论土地承包经营权交易市场时由政府来主导建立还是由市场来建立,政府均应制定规范的流转交易程序,该交易市场应由抵押中心、产权收储中心、产权交易中心组成,分别负责抵押的土地承包经营权的抵押、产权管理、交易。

4.完善的风险补偿机制

金融机构在对抵押的土地承包经营权进行处置时,当土地承包经营权价值不能弥补贷款本息时,不可避免的会承担相应损失。因此,应建立完善的风险补偿机制,金融机构应加强贷后管理,主动及时的了解市场交易信息,政府应根据各地实际情况,建立适宜的补偿机制,加强对金融机构的补偿和支持,在财政、税收等方面给予一定的优惠,增加金融机构参与的积极性,降低其承担的损失。

注 释:

① 归属期为合同约定的买方购买土地承包经营权,享有相应权利的期限。

② 处置期为约定的土地承包经营权抵押贷款到期日至买方购买日期间金融机构处置抵押物的期间。

〔1〕 肖诗顺,高锋.农村金融机构农户贷款模式研究[J].农业经济问题,2010(4):14-18.

〔2〕 莫江,李杰.农地经营权抵押贷款瓶颈[J].中国金融,2015(6):101.

〔3〕 严金海.土地抵押、银行信贷与金融风险:理论、实证与政策分析[J].中国土地科学,2007(1):17-23.

〔4〕 袁中许.农户土地抵押贷款风险与均衡模型构建[J].统计与决策,2010(14):50-52.

〔5〕 明道江.农村土地经营权抵押贷款研究[D].武汉:华中师范大学,2014-5.

〔6〕 谢敬.农地“两权”抵押贷款创新的实践探索与路径突破[J].改革探索,2015(7):39-42.

〔7〕 赵一哲,王青.农地承包经营权抵押贷款风险的研究—基于涉农金融机构视角[J].安徽农业大学学报,2015(2):12-16.

〔8〕 戴伟娟.城市化进程中农村土地流转问题研究[M].上海:上海社会科学院出版社,2011.

〔9〕 张龙耀,杨军.农地抵押和农户信贷可获得性研究[J].经济学动态,2011(11):60-64.

〔10〕 杨奇才,谢璐,韩文龙.农地经营权抵押贷款的实现与风险:实践与案例评析[J].农业经济问题,2015(10):4-10.

(责任编辑 吴 星)

The Thinking on Building Contracted Management of Land Mortgage Disposal Mechanism

MA Xue-bin, LI Ling-ling

(Lanzhou University, Lanzhou, Gansu 730000)

Along with the process of agricultural modernization, the right to the contracted management of land circulation has quickened significantly. In order to increase the financial support for land circulation, the right to the contracted management of land mortgage arises at the historic moment. In the process, the contracted management of land mortgage disposal mechanism plays an important role. Improve the mortgage disposal mechanism can promote the land circulation, also can reduce the risk of peasant household and financial institutions. This article mainly from the basic principle, overall framework and safeguard to explore establishing the perfect right to the contracted management of land mortgage disposal mechanism, so as to carry out the implementation of the contracted management of land mortgage and speed up the land circulation.

land circulation; right to contracted management; mortgage disposal; mechanism

10.13937/j.cnki.sjzjjxyxb.2016.04.014

2016-05-25

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.04.014.html

时间:2016-08-20 15:30

马雪彬(1961—),女,吉林敦化人,兰州大学经济学院副教授,主要研究方向为财政金融。

F311

A

1007-6875(2016)04-0068-05

猜你喜欢

魅力中国(2021年43期)2021-11-26 20:02:25

法制博览(2021年25期)2021-11-24 06:34:17

法大研究生(2019年2期)2019-11-16 00:40:28

法大研究生(2019年1期)2019-11-16 00:38:02

对外经贸实务(2019年6期)2019-06-20 01:38:52

中国房地产·市场版(2019年12期)2019-01-03 02:01:15

法大研究生(2017年1期)2017-04-10 08:55:14

新农业(2016年20期)2016-08-16 11:56:22

卷宗(2016年2期)2016-04-07 15:53:40

河北遥感(2015年2期)2015-07-18 11:11:14