披露意愿与企业社会责任报告的市场反应

2016-11-23 05:29宋晓满王贝贝

广西财经学院学报 2016年5期

宋晓满,王贝贝

(同济大学经济与管理学院,上海 200092)

披露意愿与企业社会责任报告的市场反应

宋晓满,王贝贝

(同济大学经济与管理学院,上海200092)

文章以2013年及2014年我国沪深两市披露企业社会责任报告的上市公司为研究样本,运用事件研究法分别考察应规披露与自愿披露的企业社会责任报告的市场反应,并对披露意愿与企业社会责任报告市场反应之间的关系进行了实证分析。结果发现,企业社会责任报告的披露意愿对企业社会责任报告的市场反应有显著影响:应规披露的企业社会责任报告市场反应显著积极,自愿披露的企业社会责任报告市场反应消极。

披露意愿;企业社会责任报告;市场反应

一、引言

近年来,我国以GDP为核心的国民经济核算体系促使社会以消耗大量资源、破坏环境等为代价一味追求GDP的增长。[1]这种在“GDP崇拜”社会心态下选择的不可持续的经济发展模式引发了如资源过量消耗以及环境污染等一系列问题。与此同时,企业为追求利润最大化,其短期行为使得这些问题在最近几年不断突出,也带来其他如食品安全、生产安全隐患以及员工权益等问题。[2]三聚氰胺事件、山西煤矿事故以及富士康跳楼事件等不断被曝光,这使得社会关注企业的社会责任角色,企业不仅要创造利润、维护股东权益还要承担相应的对环境、消费者以及员工等的社会责任。

为促进我国经济健康发展,督促企业承担社会责任以及满足我国资本市场利益相关者对企业社会责任信息的需求,我国监管部门从2006年开始建立上市公司社会责任信息披露制度。2006年之前,企业自愿披露社会责任信息。从2008年开始,部分上市公司被强制要求披露企业社会责任报告:2008年年底,上交所明确要求“上证公司治理板块”样本公司、发行境外上市外资股的公司及金融类公司披露企业社会责任报告;深交所也在《关于做好上市公司2008年年度报告工作的通知》中要求纳入“深证100指数”的上市公司按规定披露社会责任报告,鼓励其他公司披露社会责任报告。

企业披露的社会责任信息作为非财务信息,是对财务信息的补充,有利于增加投资者对企业的了解,帮助投资者决策。[3]但企业披露的社会责任信息是否发挥其价值,市场对企业社会责任信息是否有反应,这些问题值得我们去研究。学者们研究这些问题得出不一致的结论。陈玉清等[4]、邓德军等[5]以及江炎骏等[6]研究发现,我国资本市场对企业社会责任报告的反应不显著;但高洁[7]以及叶陈刚等[8]却得出相反的结论。

企业社会责任报告的披露意愿分为应规和自愿,自愿披露企业社会责任报告的上市公司可以披露法律规定以外的一些内容,不过相关研究显示,对于投资者而言,信息披露的多少并不太重要,重要的是信息披露的真实性、可靠性以及充分性。[9]出于利己目的,自愿披露相关信息的上市公司会选择报告正面信息,隐瞒负面信息。[10]因此自愿披露的社会责任报告对利益相关者的价值可能不高,利益相关者对其反应也不会太积极。据此本文认为,学者们在研究企业社会责任报告市场反应时,得出相反结论的一个原因可能是他们没有考虑披露意愿对企业社会责任报告市场反应的影响。

本文运用事件研究法,按披露意愿分组,分别研究我国沪深两市上市公司在2013以及2014年披露的企业社会责任报告的市场反应,分析披露意愿对企业社会责任报告市场反应的影响。

本文在以下方面有一定的贡献:首先,不同于以往学者,本文按披露意愿分组,分别检验企业社会责任报告的市场反应;其次,本文将企业社会责任报告市场反应的影响因素拓展到披露意愿层面,这补充了相关文献;最后,本文的研究结论对规范上市公司信息披露制度有一定的启示。

二、文献回顾

相较于国外学者,我国学者对企业社会责任报告的研究起步较晚,但研究内容相似:我国学者同国外学者主要都研究企业社会责任报告披露的内容[11-14]、披露的影响因素[15-17]以及披露的经济后果等[2-4,6-8,18-27]。

在企业社会责任报告披露的经济后果方面,国内外学者集中研究企业披露社会责任报告对公司的融资成本[3,18-20]、企业价值[21-24]以及股价[2-4,6-8,25-27]等方面的影响,但学者们得到的结论并不一致。

在企业社会责任信息对融资成本的影响方面,国外学者如Richardson等研究1990—1992年间的加拿大公司,发现企业的资本成本与社会责任信息披露呈显著正相关;[18]Dhaliwal等经研究却得出完全相反的结论:承担较多社会责任的公司在披露近几年社会责任信息后权益资本成本显著下降。[3]我国学者何贤杰等分别研究2008—2009年我国披露企业社会责任报告的和没有披露企业社会责任报告的上市公司的融资约束,发现相较于没有披露企业社会责任报告的上市公司,披露企业社会责任报告的上市公司的融资约束程度更低,特别对于披露企业社会责任报告的上市公司,披露质量越高,其所面临的融资约束程度越低。[19]管亚梅等得出相似的研究结论:企业的高质量社会责任报告会降低其融资约束。[21]

不少学者也研究了企业社会责任信息对企业价值的影响。Henri等经研究发现,具有较高客户意识的企业承担社会责任的行为对其自身价值有积极影响;[21]Hoje等用Tobin Q值表示企业价值,研究企业承担社会责任对其价值的影响,结果发现二者正相关。[22]不过我国学者李正同样用Tobin Q值衡量企业价值,研究企业承担社会责任与其价值的关系,却未得到相同的结论:从当期来看,企业承担越多的社会责任对其价值的影响越消极,但从长期来看却有积极作用。[23]王晓巍等发现,企业承担的社会责任与其价值正相关。[24]

国内外学者在研究企业社会责任信息对股价的影响时,得到的结论差异也较大。Pamela等研究美国1982—1995年履行社会责任的公司,发现这些公司所披露的企业社会责任信息对股价有积极影响。[25]John等有类似的发现:企业社会责任报告具有信息价值,其市场反应积极。[26]但Guidry等经研究却得出公司发布可持续发展报告的市场反应总体不显著的结论。[27]我国学者得出的结论也不一致。陈玉清等研究企业社会责任信息的价值相关性,发现企业社会责任信息与股价相关性不显著,市场对企业社会责任信息反应不明显。[4]江炎骏等用事件研究法研究2009—2010年我国沪深两市上市公司所披露的企业社会责任报告的市场反应,结果发现,资本市场对企业社会责任报告披露的反应不显著。[6]高洁,叶陈刚等也运用事件研究法分析企业社会责任报告的市场反应却得出相反的结论:企业社会责任报告的市场反应显著。[7-8]

通过梳理企业社会责任报告经济后果方面的相关文献,我们可以发现,目前研究结论没有统一。我们分析前人的研究,发现几乎没有文献按披露意愿分组,分别研究应规披露和自愿披露的企业社会责任报告的经济后果。Cheng等认为内部人在自愿披露信息时为追求利益最大化,会策略地选择披露政策与时机。[28]何进日等认为,在企业自愿披露信息时,管理者的利己倾向很强,因此会选择披露好消息压制坏消息,且由于投资者一般无法验证信息是否真实,所以管理者可以利用自愿披露进行欺诈,自愿披露不仅不能缓解反而加深信息不对称,但是政府通过相关标准强制企业披露信息时可以规范企业信息披露,从而抑制企业选择披露信息的行为,降低投资者与企业之间的信息不对称程度。[10]陆正飞等经研究发现,投资者最看重的信息特征是真实性、及时性及充分性。[9]由此,我们可以看出信息的价值会受到信息披露意愿的影响。但是目前还没有相关文献按披露意愿分组,分别研究企业社会责任报告的市场反应,企业社会责任报告的市场反应是否受其披露意愿的影响还有待我们分析。

三、理论基础与现象检验

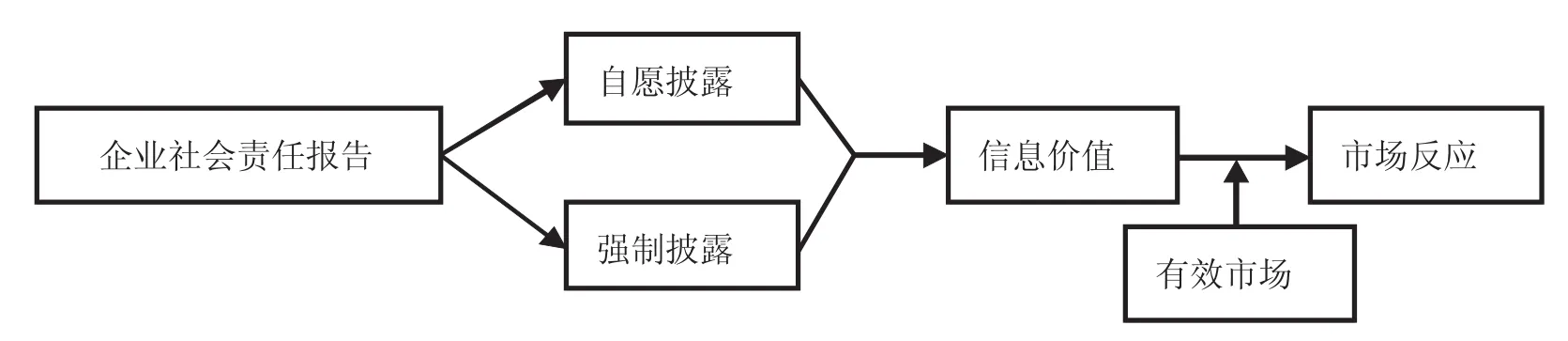

企业披露社会责任报告市场反应的理论基础主要有利益相关者理论、信号传递理论以及有效市场假设理论。[29-31]利益相关者理论认为任何企业的发展都离不开各利益相关者的支持,企业追求的是利益相关者的整体利益。在这种理论的指导下,企业为获得利益相关者的支持,不仅要为股东创造价值还要承担社会责任,企业应定时披露社会责任信息,以增加利益相关者对企业的了解,方便其做出投资决策。[29]信号传递理论主要是指在信息不对称的情况下,企业为从资本市场争夺投资,有必要披露其社会责任履行情况来降低企业与投资者之间的信息不对称程度,向投资者传递有利于提升其形象的积极信号,从而吸引投资者。[30]有效市场假设理论认为,股票价格能够全面反映与其相关的有用信息。[31]根据该理论,我们可知如果企业披露的社会责任信息真实可靠,投资者便会做出反应,对公司内在价值形成新的判断,这就导致股价调整,表现为收益率异常。据此我们可以推断出,当企业披露的社会责任信息对利益相关者而言有价值,可以降低信息不对称程度且市场有效,资本市场会对企业社会责任报告有反应。李一平[32]、何进日等[10]以及Doris等[33]经研究发现企业披露信息的意愿对其所披露信息的价值有重要影响,因此,企业社会责任报告的市场反应可能受到其披露意愿的影响。图1展示了自愿披露与强制披露对企业社会责任报告市场反应的作用途径。

图1 披露意愿对企业社会责任报告市场反应的作用途径分析

从2008年开始,我国部分上市公司被强制要求披露企业社会责任报告,也有部分上市公司自愿披露。李一平认为,由于自愿披露的会计信息规范性不强以及管理当局存在自利倾向,因此这些自愿披露的会计信息存在失真的可能,同时管理当局在自愿披露会计信息时“报喜不报忧”以转移投资者的注意力。[32]何进日等认为,在企业自愿披露信息时,管理者会选择披露好消息压制坏消息以达到利己目的,但是企业在强制披露信息时,由于受相关准则的约束,其信息披露行为相对规范,因此自愿披露可能加深信息不对称,而强制披露则减少企业披露虚假信息的行为,降低信息不对称程度。[10]Doris等从信息使用者的角度研究企业自愿披露信息的价值,发现信息使用者往往把企业自愿披露的信息看做企业形象管理的一种方式,企业自愿披露的信息对信息使用者的价值并不大[33]。从以往学者的研究成果来看,企业披露信息的意愿会影响利益相关者对信息价值的判断。由此本文推测,当企业自愿披露社会责任报告时,相关利益者考虑到管理者的自利倾向会认为企业自愿披露的社会责任信息失真,因此相关利益者会认为自愿披露的企业社会责任信息使用价值不高,所以企业自愿披露的社会责任报告的市场反应可能不明显或消极。相反,当企业应规披露社会责任信息时,由于受到相关准则的约束,信息可靠度较高,因此,投资者对企业应规披露社会责任报告的反应可能积极。

据此分析,本文旨在验证我国是否存在这个现象:企业社会责任报告的市场反应受披露意愿显著影响,应规披露的企业社会责任报告市场反应积极。

四、研究设计

(一)变量定义

本文用事件研究法研究我国上市公司企业社会责任报告的市场反应,市场反应用事件公告前后五天的累积超额收益(CAR)衡量。CAR值与零差异越大,说明企业社会责任报告的市场反应越明显。本文采用市场模型计算超额收益(AR)。模型如下:

在上述模型中,Rit为股票i在t期的实际收益率,αi和βi分别为模型参数,Rmt为t期内市场收益率,本文分别用上证指数回报率和深成指数回报率来表示市场收益率。E(Rit)是估计出的股票i在t期的期望收益率。本文用企业社会责任报告披露前140天到前21天的120个观测值估计出αi和βi。在AR的基础上,我们利用公式(3)计算股票i在事件窗口[t1,t2]的CAR值。

参考江炎骏等[6],沈洪涛等[30]以及叶陈刚等[8]的研究,本文控制企业社会责任报告质量、一些公司基本面特征、行业经济与宏观经济的影响。表1为变量具体定义表。

表1 变量定义表

(二)模型构建

为验证我国是否存在企业社会责任报告市场反应受披露意愿显著影响的现象,本文建立以下回归模型:

(三)样本选取与数据来源

我国监管部门从2008年开始强制部分上市公司披露企业社会责任报告,但由于本文只获得了2013年及2014年环球润灵对企业社会责任报告质量的评分数据,所以本文选取2013年及2014年披露企业社会责任报告的沪深两市上市公司为研究样本。本文剔除相关数据缺失的公司、ST公司与金融业公司,为消除IPO的影响,剔除在2008年以后上市的公司,最终得到963个研究样本,其中应规披露企业社会责任报告的公司有645家,自愿披露的有318家。企业社会责任报告披露日期、IPO日期以及公司基本面相关数据均来自国泰安数据库(CSMAR)。企业社会责任报告披露意愿以及质量评分来源于环球润灵。

五、实证结果与分析

(一)企业社会责任报告市场反应分析

本文按披露意愿分类,分别研究总样本、应规以及自愿披露样本的企业社会责任报告的市场反应,计算各样本在披露前后一至五天的CAR值,并对各样本CAR值平均水平以及自愿与应规披露CAR值平均水平之差作t检验,表2为具体结果。

表2 各事件窗口累积超额收益统计

根据表2,我们可以看出,除企业社会责任报告披露前后一天的事件窗口,总体样本在其他事件窗口的CAR值都显著不为0,说明我国上市公司企业社会责任报告的市场反应不完全显著。这个结果综合了江炎骏等以及叶陈刚等的结论。[6,8]自愿披露样本在所有事件窗口的CAR值都小于0,且在企业社会责任报告披露前后一天的CAR值显著小于0;应规披露样本在所有事件窗口的CAR值都显著大于0,说明我国企业社会责任报告的市场反应受披露意愿的影响,且市场对应规披露的企业社会责任报告反应显著积极,对自愿披露的企业社会责任报告反应消极。本文这些结果说明我国存在企业社会责任报告的市场反应受披露意愿显著影响且应规披露的企业社会责任报告市场反应积极的现象。

(二)披露意愿与企业社会责任报告市场反应回归分析

为进一步验证我国是否存在企业社会责任报告的市场反应受披露意愿显著影响且应规披露的企业社会责任报告市场反应积极的现象,本文检验披露意愿与企业社会责任报告市场反应的具体关系,我们按照公式(4)分别对披露意愿与各个事件窗口的CAR值进行回归,表3是具体回归结果。根据表3,我们可以看出,披露意愿与各个事件窗口的CAR值显著正相关,即应规披露对企业社会责任报告的市场反应有显著正向影响,这说明企业社会责任报告的市场反应受披露意愿的显著影响,且资本市场对应规披露的企业社会责任报告反应显著积极。我国企业社会责任报告的市场反应受披露意愿显著影响,应规披露的企业社会责任报告市场反应积极的现象再次被验证。

表3 披露意愿对企业社会责任报告影响的回归结果

(三)稳健性检验

为保证结论的可靠,本文对所有连续性变量在上下1%临界值处进行缩尾处理后,对披露意愿与各事件窗口的CAR值进行回归,我们发现主要结果稳定。

(四)小结

在实证结果与分析这一部分,本文首先按披露意愿对样本分类,分别计算总样本,自愿披露样本以及应规披露样本在事件窗口的CAR值,并进行t检验,初步分析披露意愿对企业社会责任报告市场反应的影响;然后本文对披露意愿与各个事件窗口的CAR值进行回归;最后考虑到极端值可能对结论产生的影响,本文对所有连续性变量在上下1%临界值处进行缩尾处理后再次回归。

六、结论

企业承担社会责任符合利益相关者的整体利益。[29]企业披露其社会责任报告,向投资者传递有利于提升其形象的积极信号,可以增加利益相关者对企业的了解,缓解投资者与企业之间的信息不对称程度。[31]如果企业披露的社会责任信息真实可靠,投资者便会做出反应,对公司内在价值形成新判断,这就导致股价调整。[31]因此,如果企业披露的社会责任信息对利益相关者而言有价值,且资本市场有效,那么企业社会责任报告的市场反应会显著。但由于管理者的自利倾向,企业在自愿披露相关信息时可能只公布积极信息而掩盖消极信息。[10,32]由于投资者无法验证企业自愿披露信息的真假,所以这些自愿披露的信息对投资者的价值可能不大,从某种程度上讲,这些“报喜不报忧”的自愿披露的信息有可能误导投资者。但是应规披露的信息由于受相关规范的约束,管理者操纵信息披露的可能性相对而言较小,可信度较高,对投资者的价值也较大。[10,32]因此,企业社会责任报告的市场反应可能受到披露意愿的影响。

本文按披露意愿分组,分别计算比较总样本、自愿披露样本以及应规披露样本在各个事件窗口的CAR值并进行t检验。我们发现总样本的企业社会责任报告的市场反应不完全显著,资本市场对自愿披露的企业社会责任报告的反应消极,而资本市场对应规披露的企业社会责任报告的反应显著积极,且自愿披露样本与应规披露样本的CAR均值之差也显著。在后续的回归分析中,我们发现,披露意愿与各个事件窗口的CAR值显著正相关。我国存在企业社会责任报告的市场反应受披露意愿显著影响,应规披露的企业社会责任报告市场反应积极的现象。结合理论分析以及本文的实证结果,我们可知,由于管理者可能通过自愿披露进行企业形象管理,披露利好消息,因此企业所披露信息的价值会受到披露意愿的影响,相较于自愿披露的企业社会责任报告,投资者更加重视应规披露的企业社会责任报告。由于企业在应规披露时受相关准则的约束,因而应规披露的企业社会责任报告利用价值比较高,因此投资者对应规披露的企业社会责任报告反应积极。本文的研究结论表明,我国监管部门应该逐步完善信息披露制度,规范企业信息披露以保证信息的可靠性、完整性与及时性,从而发挥企业所披露信息应有的价值。

本文在以下几个方面有贡献:首先,本文按披露意愿分组分别研究企业社会责任报告的市场反应;其次,本文将企业社会责任报告市场反应的研究视角拓展到披露意愿层面;最后,本文的研究结论对我国监管部门规范上市公司信息披露制度有一定的启示。

本文在研究设计等方面也存以下不足:首先,受限于环球润灵评分数据的获得,本文只研究了2013及2014年企业社会责任报告的市场反应;其次,由于市场反应的影响因素纷繁复杂,本文并不能完全剔除。考虑到存在的不足,本文的结论有待进一步验证。

[1]申涉才.破除“GDP崇拜”与转变经济发展方式[N].中国审计报,2011-11-23(6).

[2]朱松.企业社会责任、市场评价与盈余信息含量[J].会计研究,2011(11):27-34.

[3]Dhaliwal D S,Li O Z,Tsang A,Yang Y G.Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:TheInitiationofCorporateSocialResponsibility Reporting.Accounting Review[J],2011,86(1):59-100.

[4]陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005(11):76-81.

[5]邓德军,肖文娟.社会责任报告信息含量研究——基于深市制造业公司的经验数据[J].财会月刊,2011(3):10-14.

[6]江炎骏,徐勇,刘得格,周美华.企业社会责任信息披露的市场反应——基于我国上市公司发布社会责任报告的事件研究[J].经济与管理研究,2011(8):123-128.

[7]高洁.我国上市公司自愿发布社会责任报告的市场反应研究[J].中外企业家,2009(14):90-91.

[8]叶陈刚,王孜.社会责任、绩效评价与市场反应[J].软科学,2013(6):1-5.

[9]陆正飞,刘桂进.中国公众投资者信息需求之探索性研究[J].经济研究,2002(4):36-43.

[10]何进日,武丽.信息披露制度变迁与欺诈管制[J].会计研究,2006(10):18-22.

[11]EliasN,EpsteinM.DimensionsofCorporateSocial Reporting[J].Management Accounting,1975,57:36-40.

[12]Guthrie J E,Parker L D.Corporate Social Reporting:A Rebuttal of Legitimacy Theory[J].Accounting and Business Research,1989,19(76):343-352.

[13]李正,向锐.中国企业社会责任信息披露的内容界定、计量方法和现状研究[J].会计研究,2007(7):3-11.

[14]宋献中,龚明晓.公司会计年报中社会责任信息的价值研究——基于内容的专家问卷分析[J].管理世界,2006(12):104-110.

[15]Branco M C,Rodrigues L L.Factors Influencing Social Responsibility Disclosure by Portuguese Companies[J]. Journal of Business Ethics,2008,83(4):685-701.

[16]Holder-Webb L,Cohen J R,Nath L,Wood D.The Supply of Corporate Social Responsibility Disclosures among U.S. Firms[J].Journal of Business Ethics,2009,84:497-527.

[17]沈洪涛.公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究,2007(3):9-16.

[18]Richardson A J,Welker M.Social Disclosure,Financial DisclosureandtheCostofEquityCapital[J]. Accounting,Organizations and Society,2001(26):597-616.

[19]何贤杰,肖土盛,陈信元.企业社会责任信息披露与公司融资约束[J].财经研究,2012(8):60-71.

[20]管亚梅,王嘉歆.企业社会责任信息披露能缓解融资约束吗?——基于A股上市公司的实证分析[J].经济与管理研究,2013(11):76-84.

[21]Servaes H,Tamayo A.The Impact of Corporate Social Responsibility on Firm Value:the Role of Customer Awareness[J].Social Science Electronic Publishing,2013,59(5):1045-1061.

[22]Jo H,Harjoto M A.Corporate Governance and Firm Value:The Impact of Corporate Social Responsibility[J]. Journal of Business Ethics,2011,103(3):351-383.

[23]李正.企业社会责任与企业价值的相关性研究——来自沪市上市公司的经验证据[J].中国工业经济,2006(2):77-83.

[24]王晓巍,陈慧.基于利益相关者的企业社会责任与企业价值关系研究[J].管理科学,2011(6):29-37.

[25]Hall PL,Rieck R.The Effect of Positive Corporate Social Actions on Shareholder Wealth[J].Journal of Financial and Strategic Decisions,1998,11(2):83-89.

[26]Anderson J C,Frankle A W.Voluntary Social Reporting:an Iso-beta Portfolio Analysis[J].Accounting Review,1980,55(3):467-479.

[27]Guidry R P,Patten D M.Market Reactions to the FirsttimeIssuanceofCorporateSustainabilityReports:EvidencethatQualityMatters[J].Sustainability Accounting Management&Policy Journal,2010,1(1):33-50.

[28]Cheng Q,Lo K.Insider Trading and Voluntary Disclosures[J].Journal of Accounting Research,2006,44(5):815-848.

[29]FreemanRE.StrategicManagement:Astakeholder Approach[J].Cambridge University Press,1984.

[30]沈洪涛,王立彦,万拓.社会责任报告及鉴证能否传递有效信号?——基于企业声誉理论的分析[J].审计研究,2011(4):87-93.

[31]Fama E F.The Behavior of Stock-market Prices[J]. Journal of Business,1965,38(1):34-105.

[32]李一平.自愿性会计信息披露的利弊分析[J].财会月刊,2004(2):37-38.

[33]Merkl-DaviesDM,BrennanNM.Discretionary Disclosure Strategies in Corporate Narratives:Incremental Information or Impression Management[J].Journal of Accounting Literature,2007,27:116-196.

Disclosure Will and Market Reaction of Corporate Social Responsibility Reports

SONG Xiaoman,WANG Beibei

(School of Economics and Management,Tongji University,Shanghai 200092,China)

Choosing listed firms of Shanghai Stock Exchange and Shenzhen Stock Exchange with corporate social responsibility reports disclosed between 2013 and 2014 as research samples,this thesis,based on the event study method,studies the market reaction of corporate social responsibility reports released out of willingness and compulsion respectively;and conducts empirical analysis on the relation between releasing willingness and the market reaction to these reports.We find that the willingness of corporate social responsibility reports has significant influence on market reaction;compulsive reports lead to significantly positive market reaction;while the market reaction of voluntary corporate social responsibility reports is passive. Key Words:disclosure will;corporate social responsibility reports;market reaction

F275

A

1673-5609(2016)05-0090-09

2016-07-20

宋晓满(1961—),男,江西樟树人,同济大学经济与管理学院副教授,统计学学士,研究方向:财务评价;王贝贝(1991—),女,江苏扬州人,同济大学经济与管理学院在读硕士研究生,研究方向:财务评价。

[责任编辑:蒋椆媛][英文编辑:刘健][责任校对:杨驰]

猜你喜欢

今日农业(2022年2期)2022-11-16

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

农村财务会计(2017年2期)2017-02-22

南风窗(2016年26期)2016-12-24

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03

中国火炬(2014年12期)2014-07-25

教育界·下旬(2014年5期)2014-06-30

中国火炬(2011年12期)2011-07-24