新制度经济学:Williamson的理论及其贡献——从Coase到Williamson理论演进的视角

2016-11-23 05:29曹阳

广西财经学院学报 2016年5期

曹阳

(中国政法大学民商经济法学院,北京 100088)

新制度经济学:Williamson的理论及其贡献——从Coase到Williamson理论演进的视角

曹阳

(中国政法大学民商经济法学院,北京100088)

Williamson融会贯通了经济学、法学与管理学等多门学科之众长,创造性地发展了由Coase开创的新制度经济学诸范式,并形成了影响深远的交易费用经济学。他通过引入资产专用性等概念刻画交易费用的契约特性,且使之成为一个可量化的实证概念,引领并有力推动着新制度经济学迅速向前发展。在此基础上,Williamson融经济学与法学对契约理论的研究成果于一炉,根据交易费用的不同影响要素对契约类别、治理结构或组织形式做出了精细的区分,从而形成由其首创的分立结构选择分析法。同时他从企业边界与其治理结构等方面改造并完善了Coase构建的现代企业理论。尽管其理论存在诸多瑕疵,并受到包括Coase在内的其他学者诘难,但犹未能遮蔽其思想的精深伟大之处,且对后世经济学或其他跨领域研究有着积极的借鉴意义。

新制度经济学;交易费用;不完全契约;现代企业理论

1991年Ronald Coase与1993年Douglass North荣膺诺奖后时隔十余年,2009年Oliver Williamson又一次作为新制度经济学的代表摘得诺奖桂冠,沉寂许久的新制度经济学又回到媒体聚焦的镁光灯下,①尽管近几年新制度经济学的三大巨擘Ronald Coase、Douglass North、Armen Alchian先后辞世,尤其是后者因去世而与诺奖失之交臂,令学界为之唏嘘。甚至该学派提出的一些关键词如交易费用(Transaction Cost)等皆已成为时下学界爆炒的热点。笔者拟从新制度经济学演进的连续性入手,分析Williamson的交易费用、资产专用性、不完全契约、企业边界等理论,以便对当下中国全面深化改革与法制体系构建提供一个全新的视角,以资借鉴。②学界公认Williamson从法学与管理学等维度阐发并改造了半个多世纪前Coase首倡的交易费用理论,被认为是“重新发现科斯定理”的功臣与新制度经济学的共同奠基人。值得称道的是Coase与Williamson在各自的诺奖致谢词中互相感谢对方对自己学术研究所做贡献与作为思想源泉的启迪。

一、交易费用理论的引入与Williamson对它的完善

(一)交易费用理论自Coase的引入、基本内容及其在新制度经济学中的地位

现代意义上的交易费用一词始自Coase殆无异议。③但有学者经考证后认为此词始自Kenneth Arrow,并质疑Coase在“The Nature of the Firm”一文中并未明确提出该概念。在那篇发表于1937年、标志着新制度经济学诞生的开山之作“The Nature of the Firm”中,Coase为论证其闻名遐迩的科斯定理(Coase Theorem)首次对Transaction Cost这一突破传统经济学藩篱的概念内涵加以描述与阐释,而正式提出该词者则系Williamson的老师、另一位经济学巨匠Kenneth Arrow。[1]尽管对该词应译为交易费用还是交易成本尚存分歧,但该词的学术价值已突破经济学领域并渗入整个社会科学,成为各学科制度研究共通且不可或缺的测度工具或范式。

但遗憾的是,Coase无论是在“The Nature of the Firm”或其另一篇经典文献“The Problem of Social Cost”中始终未对交易费用予以明确界定,而仅通过刻画其特征来诠释其内涵。①Coase虽在1991年诺奖致谢词中为交易费用给出了一个“列举+兜底”式的粗略定义,但仍不甚确切。另一方面Arrow的定义亦不具备可操作性,故随后Williamson、Yoram Barzel、North、张五常、Harold Demsetz、Armen Alchian、Oliver Hart等为此做了大量补正工作。笔者结合Williamson对Coase界定的修正,认为所谓交易费用,是指因人的有限理性(Bounded Rationality)或机会主义(Opportunism)行为倾向与资产专用性而引致的成本。循此定义可将其粗略划分为市场交易费用与企业管理费用两大类,其具体内容包括但不限于拟约费用、谈判费用、订约前保证费用与不适应(纠偏)费用、议价费用、治理费用、订约后保证费用等多方面。

作为新制度经济学的核心概念,交易费用的引入意义非凡:它不仅是其他概念如科斯定理、产权与制度变迁等界定的基石,也是其他学者得以展开定性乃至定量研究的立论之本。就Williamson而言,其所有论述,包括纵向一体化(Vertical Integration)、不完全契约(Incomplete Contract)、企业边界与治理结构等,均是围绕交易费用展开的。

(二)交易费用理论对Williamson的启迪与Williamson对它的完善

交易费用理论在Williamson处被量化并可测度,并成为Williamson构建其理论大厦的根基,Williamson甚至将其演绎为经济学一项新的分支:交易成本经济学(TCE:Transaction Cost Economics),被誉为“新制度经济学中唯一在实证检验方面成功的领域”[2]。详言之,Williamson不仅承继了Arrow、Herbert Simon等的Carnegie传统与Frank Knight、Coase等的Chicago传统,而且批判性地继承了John Commons、John Hicks、Jacob Marschak、F.A.Hayek、Alfred Chandler Jr.等各家庞杂的思想,创造性地引入资产专用性(Asset Specificity)等三大原因来刻画并重新推导出交易费用这一概念。而且,通过借鉴青木昌彦的比较制度分析(CIA:Comparative Institutional Analysis)或称分立结构选择分析法使交易费用成为一个可证伪、可操作的概念[2],克服了Coase诠释该概念时过度模糊抽象之弊。继而对交易费用进行了精细的分类,由此决定了经济活动的组织方式宜采取企业或契约等形式之别。前者自然推导出纵向一体化与企业边界理论,后者则引出长期或不完全契约理论与科层制(Hierarchy)或企业治理结构等思想,遂形成一套缜密自洽的理论体系。

值得一提的是,在上述众多学者对交易费用的重新界定中,通说认为Williamson的定义是较为适中、最接近Coase原意的定义:它既不同于张五常、Alchian、Demsetz、Hart等较为宽泛、不易量化的界定,亦有别于Hicks、North等过分限缩、囿于一隅的定义,更区隔于Barzel、Arrow等另起炉灶、臆说Coase本旨的重新界定。[3]更重要的是,Williamson的定义使交易费用从一个纸面上形而上的概念变成一个可计算、可检验的实证概念,从而可引入高级数理统计工具进行运算、度量与分析,终于结束其提出后长期备而不用的尴尬局面。

二、Williamson对资产专用性与纵向一体化理论的剖析

(一)资产专用性理论的提出及其与交易费用理论的渊源

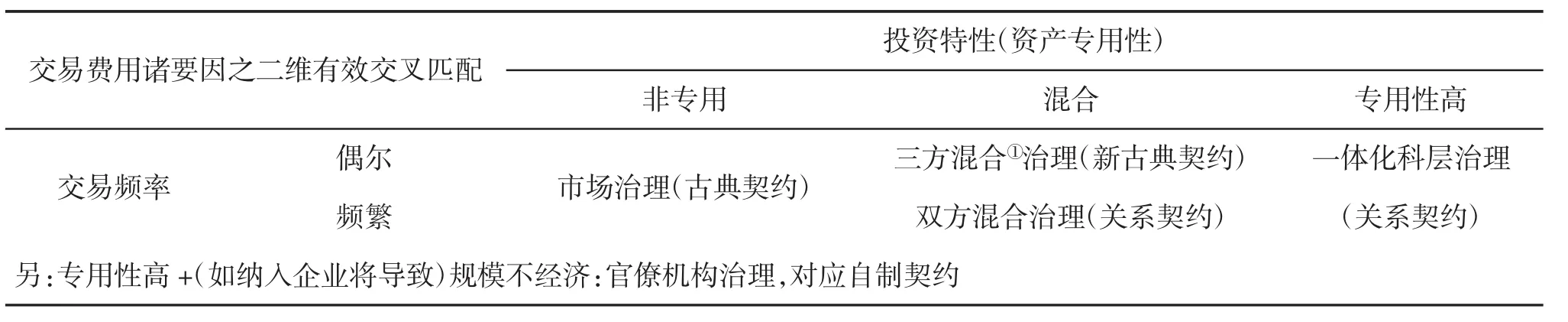

倘若说机会主义、不确定性(Uncertainty)、适应性(Adaptation)、纵向一体化与不完全契约等名词系Williamson借自其他学者乃至其他领域的既有概念,那么资产专用性、选择性干预(Selective Intervention)与自制契约(Forbearance Contract)等则是Williamson为完善其理论体系并使之自洽而提出的新术语。①尽管有学者经考证得出Alfred Marshall与Karl Polanyi等早就提出类似概念之结论,但通说仍认为Williamson是界定并系统论述该概念并将其真正运用于经济分析中的第一人。依据Williamson的权威定义,所谓资产专用性,与资产通用性(Asset Homogeneity)相对,是指在不牺牲生产价值的前提下,资产可用于不同用途与由不同用户利用的程度。[4]易言之,若某种资产在某种用途上的价值远高于它在任何其他用途上的价值,则该资产在该用途上即具有专用性;其亦可由用途转化不能等生产价值损失来度量。Williamson进而将资产专用性划分为五类,即场地专用性、实物专用性、人力专用性、用途专用性与品牌专用性。②有学者认为Williamson还提到第六种资产专用性即临时专用性,但其实临时专用性仅是场地专用性的下位概念或真子集,无需再单独列出。[5]Williamson引入资产专用性这一概念是为其重新界定交易费用铺陈蓄势的,由此其方能演绎出纵向一体化、不完全契约、企业治理结构等一整套理论体系。Williamson进一步把交易费用的产生原因或影响因素分为有限理性、机会主义行为倾向、潜在交易对手数量、资产专用性、不确定性与交易频率等诸要件。其中,前两种为主观基础,后三种为客观要素,尤以资产专用性最为关键。③Williamson曾评价道:作为划分交易最重要的标志,资产专用性是令TCE与其他经济组织解释理论相区别的最重要特质。Williamson把交易抽象为契约,并站在订约者(Contracting Person)视角(而非传统的理性经济人假设)分析之:其在订约者有限理性与机会主义行为倾向假定之前提下,通过资产专用性、不确定性与交易频率这三个由他提炼出的分析工具刻画各类交易的契约特征,并作为契约与治理结构的分类依据。继而Williamson对资产专用性、不确定性与交易频率均作出分类,并假定已知不确定性程度、订约者所作决策符合适应性要求的前提下,分析不同的交易频率与资产专用性交叉匹配的情形下契约与治理结构(组织形式)的不同分类。④交易频率可分为偶尔与频繁两种,资产专用性可分为非专用、混合(hybrid)与专用性高三种,由此契约可分为古典契约(法定契约)、新古典契约(框架契约)与关系契约(relational contract)三种,治理结构可分为市场治理、三方治理、双方治理与一体化治理四种,组织形式可分为市场、混合形式(或称中间组织)、科层(等价于企业)与官僚机构(bureau)四种(其中第4种官僚机构系Williamson后来新添的)。具体分类见表1。另有学者分析认为Williamson的组织形式实现了从二分法(市场-科层)经三分法(市场-混合形式-科层)向四分法的演进。四者特征各异、互不串换,此即前述分立结构选择分析法。以下为笔者根据Williamson的描述,见表1。

(二)资产专用性理论与纵向一体化的相关性及其支持与反对者之争

但作为交易费用理论之父的Coase对Williamson通过资产专用性等维度来诠释交易费用并不认同,反而认为Williamson的解释曲解其原意,由此形成支持与反对资产专用性理论的两大阵营。前者包括Williamson、Benjamin Klein、Hart等名家,后者亦不乏Coase、Demsetz、张五常等大师。其争点在于资产专用性能否作为企业边界形成与纵向一体化的决定性动因。[5]由此带来双方长时间论争,并促使Williamson重新检视其理论,并在三分法外引入了第4种组织形式即官僚机构,从而完善了其分立结构选择分析法。详言之,资产专用性理论所依赖的两大理论支柱,一是作为企业边界的理论基础垄断力量(而非竞争关系)应是常态,二是一体化能减少机会主义行为倾向,而这两点恰好是Coase坚决反对的。由此形成了双方在资产专用性与纵向一体化是否存在因果关系这一问题上的重大分歧。作为双方理论前提的不同假定只有通过实证研究来解决。许多学者通过大样本分析,尤其是经典的GM-Fisher Body收购案分析,基本证实了Coase等的观点比Williamson更接近现实,即在同等条件下长期或不完全契约在解决资产专用性问题上优于纵向一体化。[5]这促使Williamson对其理论不断反思、完善,并最终通过引入官僚机构或自制契约这一形式弥补了上述理论罅隙,使该理论更趋完备。

表1 不同交易费用诸要素对契约与治理结构的影响分类[5]

三、不完全契约理论的兴起、发展与Williamson为此所作贡献

(一)Macaulay、MacNeil、Eisenberg等与Arrow、Debreu等对不完全契约理论的前期研究及其影响

由TCE与资产专用性理论可进一步推演出Williamson着墨颇多的不完全契约理论。其实早在Williamson之前海外对不完全契约理论的研究主要有法学与经济学这两条路径,以往国内学者多因囿于学科壁垒,往往仅关注到其中一条而失之偏颇,故笔者力图将这两条路径都稍加论述,以阐明其对Williamson的重要影响。

不完全契约理论在法学上的萌芽可回溯到1931年Karl Llewellyn超越传统契约理论而创造性提出的框架契约,实现了从形式主义向实质主义的嬗变。这为Archibald Cox与Stewart Macaulay等Wisconsin学派学人在对集体谈判合同特殊性与私下协商解决等实证研究中所承继,[6]直至1974年Grant Gilmore在某次讲演中高调宣称“契约已经死亡”达到最盛。其中,Macaulay通过实证研究充分论证了“契约并不重要”而完全颠覆了意思自治这条合同法核心原则,故被后世誉为“不完全契约之父”。尽管日籍旅美学者内田贵提出契约再生的观点以图挽救“已经死亡”的契约,但其研究仅囿于日本成文法一隅,不具备普适意义。真正作为当代关系契约与传统分立契约(Discrete Contract)两分法的提出者并对Williamson产生关键影响的是Ian MacNeil,他重新定义了契约并将社会学中的交换与关系等概念引入契约理论。[6]这也顺应了当时盛行的社群主义思潮:契约的重心从合意转移到关系,关系契约被成功纳入合同法规制的范围,从而自另一条路径实现了契约再生。但MacNeil的理论因过于粗疏而难以直接适用,后经Melvin Eisenberg、Jay Feinman等修正与发展后其才被赋予可操作性。②有国内学者根据MacNeil的描述认为关系契约的特征包括关系嵌入性、超长持久性、自我履约性与条款开放性等四方面。

不完全契约理论在经济学方面的发端则相对明了,主要涉及理论建模及其更新或细化。其渊源可上溯至Hicks与Francis Edgeworth对交易一般均衡与契约不确定性等深入研究的基础上,而其直接学理依据则是Arrow与Gerard Debreu提出(严格依赖新古典经济学)的Arrow-Debreu一般均衡模型,其可被理解为信息完全对称、双方完全理性、缔约完全无交易成本、市场完全竞争、各方可达成帕累托最优(Pareto Optimality)的长期契约、企业治理结构没必要存在,[7]实际是一种理想状态。由此,形成委托代理或称完全契约理论。但后来诸多学者如Coase、Simon、Klein、Chester Barnard等纷纷提出质疑,并引入交易费用、有限理性、机会主义、信息不对称、企业边界等概念修正Arrow-Debreu模型,由此产生更贴近现实的不完全契约①经济学中所谓不完全契约,简言之即事前无法囊括所有或然事件的契约,形式上有别于法学之界定,实则异曲同工。理论。[8]

(二)Williamson对不完全契约研究进路的整合与改良:集异璧之大成

尽管诸多经济学家引入很多新术语以完善新古典经济学对完全契约的描述,法学家亦试图借鉴社会学的若干范式以修补破绽百出的传统契约理论。但二者间沟通极少、各行其是、无法形成合力,真正打破学科畛域、融通不同进路的正是Williamson。Williamson不仅提出资产专用性这一范畴为不完全契约研究注入了新鲜血液,而且将MacNeil的契约两分法重构为独具特色的契约三分法,并将定性与定量分析充分结合起来,由此其被誉为“不完全契约理论的集大成者”。[8]

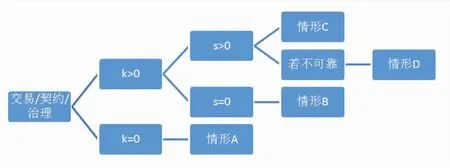

详言之Williamson的研究方法一方面秉承了旧制度经济学Commons等以交易为分析蓝本的传统,另一方面却又独辟蹊径把各种交易拟合为契约,并与不同的治理结构相对应。但其区分契约或交易类别的核心工具即为由其首创的资产专用性与相关保障措施,从而为后来的跨学科研究者趟出了一条全新的量化分析路径。Williamson对不完全契约的研究大致可用图1来描述,其实这与表一分类的核心理念是一脉相承,甚至是契合的。

图1 ②图例简释:k:资产专用性(风险程度);s:相关保障措施(避险贴水);情形A:完全独立市场(理想且无相互依赖);情形B:混合形式或未缓解风险(议价且不稳定);情形C:可靠关系契约或科层制;情形D:官僚机构治理。由此可与表1相对应。[9]Williamson对不完全契约的研究脉络

另外Williamson对MacNeil粗糙且无法量化的契约两分法加以精心改造,融入许多数理元素,进而构建出他本人的契约三分法,即古典契约、新古典契约与关系契约(注意关系契约有两种),[5]大体对应Adam Smith时代的古典经济学、Alfred Marshall时代的新古典经济学与Coase时代的新制度经济学及其理论模型。继而Williamson对这三种契约的治理分别开出了药方,即市场、科层与中间组织。而后Williamson根据Coase等的批评增添了第4种契约,即官僚机构治理所适用的自制契约(但其实严格来说不属于契约)。此外Williamson将契约治理或争端解决的重心放在Cox等崇尚的私下协商解决,而非传统契约理论所倚重的法律中心主义,遂形成其别具一格的契约法思想。

但Williamson并不止步于此。进入21世纪后,他将分析的视阈延拓到了整个社会领域,将社会分析对象分为嵌入(embeddedness,该术语系由Karl Polanyi提出)、制度环境、治理制度、资源配置与雇佣等四层,并对应不同研究领域,[2]从而把新制度经济学(如产权理论与交易费用理论)、委托代理理论、新古典经济学、经济史学等经济学分支与社会学、政治科学等其他社会科学有机统合于一体。随后在James Buchanan的启发下,Williamson把经济学分为选择科学与契约科学两大范畴:[2]前者主要是指作为经济学主流的新古典经济学,后者则包含新制度经济学、委托代理理论等新兴交叉学科,这体现其试图调和两种经济学传统从而复归主流的思想走向。另一方面,他也提出经济学自步入现代以来完成了从选择科学向契约科学的质变,相应其治理模式也从粗略的市场—政府二分法演化为多样化规制方法并用的新格局。

(三)Grossman、Hart、Moore与Segal等对Williamson不完全契约理论的完善

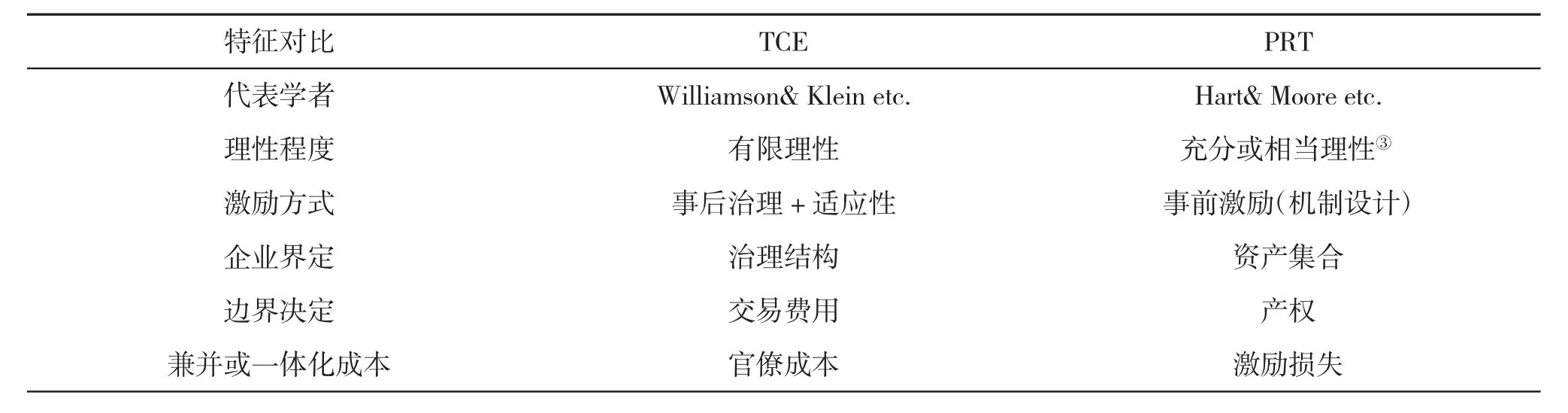

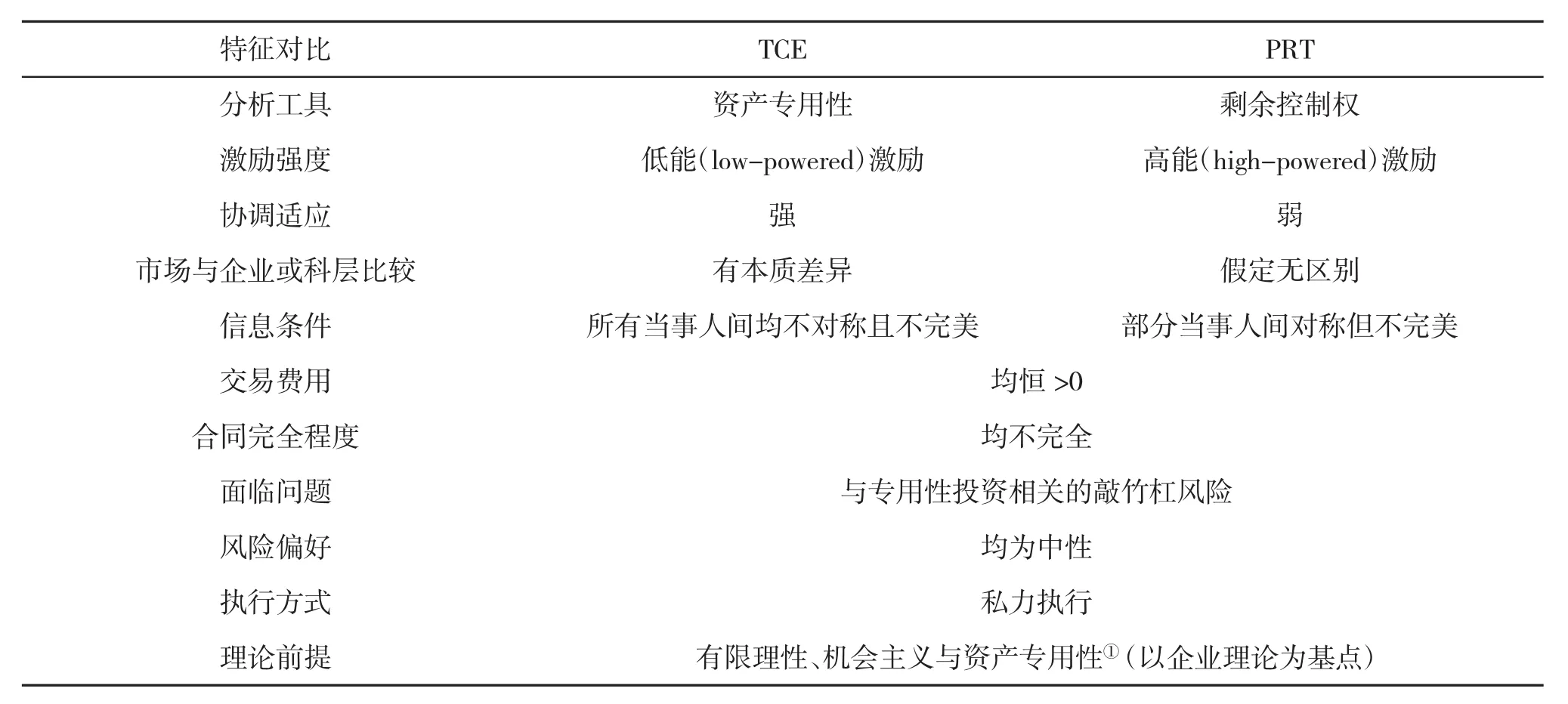

在Williamson等沿着TCE路径对不完全契约理论深入研究的指引下,Sanford Grossman、Hart、John Moore根据现实中存在的专用性投资(specific investment)与敲竹杠(hold-up)等问题,引入激励(incentive)、剩余控制权(Residual Rights of Control)与充分理性(sufficient rationality)等概念对上述理论加以进一步完善,由此形成了著名的GHM模型①但有学者认为这相对于TCE是一种倒退,如其坚持界定不清的充分理性假设、一味强调事前激励并几乎完全忽略事后谈判或官僚成本及其治理。[2]。并且,不断推进作为不完全契约理论另一分支,有别于TCE的产权理论(PRT:Property Rights Theory)迅猛发展。但这旋即遭到完全契约理论学者如Eric Maskin、Jean Tirole等的猛烈批评,尤其PRT的理论前提饱受诟病,[10]这迫使Hart等人对其模型进一步完善。很快Hart、Moore与Ilya Segal通过引入复杂性(Complexity)等概念推出了修正后的模型即HMS模型,这在极限意义上保证了PRT的完备性,夯实了其理论根基。②因上述两代模型均需要较深的数理知识,且鲜有实证分析对其证实或证伪,故对此笔者恕不展开论述。[10]以下是笔者根据文献对TCE与PRT这两种理论诸多特征逐一对比(表2),以对二者间异同有一个整体性把握。

表2 TCE与PRT的特征对比[2]

续表2

四、企业边界与企业治理结构理论

(一)现代企业理论的诞生与Coase的原创贡献及争议

虽有学者经考证后认定现代企业思想滥觞于19至20世纪之交的Marshall、Thorstein Veblen与Knight等大家,[11]但普遍认为现代企业理论实际上肇始于Coase写于1937年的那篇传世文献“The Nature of the Firm”,包括企业存在性、企业边界和扩张与企业内部组织三大领域。[12]Coase推翻了新古典经济学奉为圭臬的作为企业起源的生产函数(即“黑箱”)论,通过交易费用诠释企业本质,并将企业拟制为一份长期契约以取代市场上一系列(短期)契约的联结(Nexus of Contracts)且能节约部分交易费用。[13]Coase将新古典的边际分析工具融入其首创辉煌的交易费用理论中,从而得出一个大胆的结论:在科斯定理或新古典经济学假定的理想条件下即交易费用为0时,任何交易都无需企业来协调,故企业在此情形下不存在。一方面,当交易费用大于0且企业组织费用低于市场运行费用时,企业比市场更高效从而逐步替代市场②Coase进一步指出在极限情形下即交易费用趋于无穷大时,企业式的垄断组织将完全取代市场,由此形成了其著名的市场—企业(经济组织形式)两分法。;另一方面,这会导致企业扩张,进而使其内部组织费用上升且收益减少,直至达到市场边际运行费用等于企业边际组织费用的那个均衡点,此即企业规模的边界。可见交易费用是决定企业存在性、企业与市场畛域的唯一充分条件。由此得出若干推论:一是企业倾向于扩张其规模,直至达到上述均衡点;二是企业的交易费用对外以市场运行费用或交易价格计算,对内以组织治理费用度量;三是上下游企业间是实行纵向一体化还是签订长期契约取决于具体情况下这两种组织形式交易费用之权衡。但作为现代企业理论之父,Coase的企业理论自然有不少瑕疵,这包括但不限于如下数端:一是他还未完全摆脱新古典经济学的窠臼,受制于边际分析方法,却得出有别于主流经济学的结论,这遭到Paul Samuelson等经济学家的诘难;二是他忽略了不完全契约方面的研究成果,未能揭示企业边界的决定因素,甚至把企业存在的原始状态假定为完全市场,难以进一步分析真实世界纷繁复杂的经济现象。此外他还把企业内部治理结构粗略等同于科层制,在市场与企业间忽视了大量中间组织形态,且交易费用因描述过于模糊而难以直接适用,此亦为Williamson等后学所诟病。

(二)Williamson对Coase企业理论的改造与革新

Coase企业理论的上述种种内生缺陷虽亟待修补,但仍瑕不掩瑜。现代企业理论的新颖范式促使诸多学者沿着他的进路进一步探究并试图消除其不完备性,这先后催生了Alchian与Demsetz的委托代理即团队生产理论。Williamson与Klein的资产专用性或交易费用理论,Hart与Moore的不完全契约或产权理论,North与Barzel的成本测度理论等,张五常、杨小凯与张维迎等华裔学者为此亦做出突出贡献,①但Allyn Young与George Stigler等从人力资本视角对现代企业加以研究(这更接近新古典经济学边际分析的思路),亦有管理学家从演化经济学、组织行为学、企业家创新理论或企业能力及其成长等维度切入研究现代企业,此外还有经济法学者提出利益相关者(stakeholder)理论对现代企业的组织运行加以诠释并对当代英美公司法产生至为深远的影响,但皆因囿于篇幅,恕不展开讨论。[13]以下拟着重介绍Williamson的企业边界理论。②甚至有学者认为通过交易费用路径研究企业边界问题始终是时下经济学界的主流。Williamson在企业理论领域的贡献主要在于他扬弃了由Coase初创、以契约为核心的现代企业理论,汲取其理论内核并引入若干新范畴以克服Coase企业理论之局限性。首先,Williamson借鉴了法学与经济学界对不完全契约的研习成果,注意到市场与企业间活跃着大量中间组织,并引入资产专用性、不确定性与交易频率等概念,论证其作为企业边界决定性因素的充分性,并以此③在此他假设不确定性(此处主要指企业所处的订约环境)相当大,以致契约关系需要不断调整。结合已被他量化了的交易费用来刻画企业边界与其规模扩张;其次,Williamson祛除了除经济行为最大化假设以外的新古典经济学诸范式④尤其值得关注的是他用有限理性与机会主义等订约者假设完全取代了古典经济学理性经济人假设,从而更接近现实。,借助产权、不完全契约与资产专用性等,独立解释了企业边界问题,且他不再纠结于对企业存在性的论证,而是直接以企业存在为其理论前提,避免在该问题上耗费不必要的精力(这反而有助于他论证并明晰企业产生的原因);再次,Williamson进一步引入损失控制(control loss)、选择性干预与量化的启发式模型(Heuristic Model⑤此模型是对企业扩张边界达到均衡的数理分析,简言之就是随着作为交易费用函数自变量的资产专用性数值递增,最优治理结构从市场经混合形式最终变成科层制。),通过计算令人信服地得出企业治理的必要性与企业规模扩张的有限性等结论[13]。他还结合契约的不完全程度从静态与动态维度论证了企业产生与扩张的原因,由此揭示出企业本质上是一种一体化的科层制结构;最后,Williamson吸收了Alfred Chandler Jr.对组织创新的研究成果,探讨了企业不同所有权模式的优劣,通过阐明纵向一体化的合理性,结合不同的治理结构解释了现实中大量存在的企业兼并⑥Williamson认为作为一把双刃剑,不同企业的兼并规模取决于企业性质(资产专用性+交易频率)及其订约环境。他还认为企业兼并的深层原因在于该企业对有效边界的追求(此即企业边界的最终极限)。与产业集群现象,而这恰好是Coase企业理论的软肋之一。正是基于Williamson在企业边界与治理结构等方面的卓越贡献,瑞典皇家科学院才将2009年诺贝尔经济学奖颁给他,以嘉奖其“对经济治理、特别是对企业治理边界的分析”,进而创造性地“把企业或其他科层制组织作为利益冲突解决框架”⑦可参见当年Tore Ellingsen代表评委所做诺奖授奖词。[15]等种种贡献。

(三)Williamson企业理论的局限性与后学对其优化

但Williamson企业理论亦存在众多饱受诟病或质疑的短板。这主要包括:一是Williamson企业理论的核心假设有限理性与机会主义缺乏一个坚实的行为经济学或认知心理学基础,自由度大、界定欠精确、难以公理化,未提出资产专用性完备的量化指标,且机会主义、官僚成本与事后适应性治理存在逻辑上不自洽或内生矛盾,未考虑科层制中存在非合作博弈等情形;二是Williamson忽视了人力资本在企业或契约中的重要作用,也遗漏了企业内部的激励与控制等许多关键要素,且其所运用的分立结构选择分析法尚停滞于静态的对比分析、对企业边界变迁的动态分析尚付阙如,无法解释Joseph Schumpeter提出的企业组织创新问题,此外为重构其理想模型,交易这一分析工具也过于单一与抽象、可操作性差,无法取得实证研究的一致支持;三是Williamson无法说明纵向一体化的最佳时点并区分其主客体,且其对企业边界分析是基于所有企业决策风险均为中性的同质性假设的基础上,忽略了股权结构等对决策者风险选择的影响。为了补葺Williamson企业理论在逻辑与经验方面的诸多欠缺,后世许多经济学家为此付出了大量劳动,并与之形成互补:除Klein引入可占用性准租等概念直接继承并发展了TCE外,Hart与Moore等的产权理论克服了Williamson难以模型化的弊病,George Stigler引入人力资本与企业生存周期检验法以定量分析企业的最佳规模,Alchian与Demsetz的团队生产或委托代理理论则径直回归到新古典经济学的完全契约假设上了,North、Barzel与张五常等亦将交易费用改造成一个可测度的量化指标,[15]因篇幅所限笔者对上述诸理论不打算展开论述。尽管Williamson上述企业理论尚存在种种纰漏,但仍不能掩盖其思想的精妙深邃,他系统性地纠正了Coase与Hart等过分强调事前制度安排的偏颇之处,其荣膺2009年诺奖桂冠当之无愧。

五、结语

自Coase 1937年发表前述那篇惊世之作“The Nature of the Firm”起,新制度经济学成为众多学科借用的理论工具。Williamson以兼采经济学、法学与管理学等百家众长取得的突出贡献荣登诺奖宝座时,新制度经济学又带着熠熠星光重返学术舞台中央,人们还惊喜地发现这个年轻的经济学分支并不像主流经济学家揶揄的那样青黄不接,而是重又焕发勃勃生机。同时,也力促新制度经济学与其他经济学流派乃至其他社会科学间的交流与对话。新制度经济学也引起众多华裔经济学家如张五常、林毅夫与钱颖一等学习与吸收,为中国经济的转型及腾飞做出了杰出贡献。但是,新制度经济学是否还会有新的生命力,需要学界继续努力。

[1]张旭昆,张连成.“交易成本”概念的历史[J].浙江工商大学学报,2011(5):68-77.

[2]聂辉华.交易费用经济学:过去、现在和未来[J].管理世界,2004(12):146-153.

[3]张旭昆.“交易成本”概念:层次、分类[J].商业经济与管理,2012(4):64-70.

[4]胡浩志,吴梦娇.资产专用性的度量研究[J].中南财经政法大学学报,2013(1):38-46.

[5]李明慧,赵坚.资产专用性能否作为纵向一体化的主要动因[J].北京交通大学学报(社会科学版),2007(3):1-8.

[6]喻中.论威廉姆森法律经济学的研究范式[J].中国政法大学学报,2014(4):97-105.

[7]苏志强.从完全契约到不完全契约[J].山西农业大学学报(社会科学版),2013(9):952-958.

[8]杨瑞龙,聂辉华.不完全契约理论:一个综述[J].经济研究,2006(2):104-115.

[9]徐忠爱.如何选择经济组织[J].江苏社会科学,2006(1):88-95.

[10]聂辉华.不完全契约理论的转变[J].教学与研究,2011(1):71-78.

[11]甄朝党.企业本质理论中的企业扩张内涵概略[J].云南财贸学院学报,2002(1):21-30.

[12]龚晓瑾,任佳宝.企业边界研究方法比较与展望[J].经济学家,2010(8):25-31.

[13]董华,赵生冬.企业边界理论的发展[J].工业技术经济,2013(7):143-153.

[14]卢现祥,崔兵.“交易”还是“生产”:企业边界理论述评[J].贵州财经学院学报,2008(4):36-42.

[15]张群群.交易费用、经济组织与治理机制[J].财贸经济,2010(3):99-105.

New Institutional Economics:Williamson’s Theory and Contribution——Theory Evolution from Coase to Williamson

CAO Yang

(Civil and Economic Law College,China University of Political Science and Law,Beijing 100088,China)

Based on the merits of economics,the science of law and the science of management,Williamson improved in a creative way the modes of Coase’s New Institutional Economics,and developed the influential Transactional Cost Economics.He described the features of the transactional cost contract by introducing such concepts like asset specificity and made it a measureable empirical concept,leading and pushing the development of the new institutional economics.Based on this,Williamson blended perfectly the research results of economics and the science of law,gave defined explanations to the contract types,management structures or organization forms according to the different influencing elements of transaction costs,then initiated the discrete structure selection analysis.Meanwhile,Williamson remodeled and improved the modern enterprise theory constituted by Coase from the angles of enterprise boundary and management structure.The flaws in his theory and challenges from Coase and his followers still cannot shadow the profoundness and greatness of his thoughts and prevent them from providing positive reference for later research on economics and other interdisciplinary study.

Transactional Cost Economics;transactional cost;incomplete contract;modern enterprise theory

F019.8

A

1673-5609(2016)05-0009-10

2016-07-06

曹阳(1987—),男,河北平泉人,中国政法大学民商经济法学院经济法学专业硕士研究生,广西现代法学研究院副院长,研究方向:竞争法。

[责任编辑:唐秋凤][英文编辑:刘健][责任校对:雯子]

猜你喜欢

社会科学战线(2022年8期)2022-10-25

公民与法治(2022年4期)2022-08-03

小猕猴智力画刊(2020年12期)2021-01-07

西部蒙古论坛(2018年3期)2018-12-13

——基于制造业上市公司的经验证据

武汉理工大学学报(社会科学版)(2016年6期)2017-01-03

新校长(2016年5期)2016-02-26

中国卫生(2015年7期)2015-11-08

小说月刊(2015年12期)2015-04-23

浙江理工大学学报(自然科学版)(2015年12期)2015-03-01

海峡姐妹(2014年2期)2014-02-27