中国城乡收入差距与经济波动的动态关联

2016-11-19 08:41骆永民翟晓霞

当代经济管理 2016年4期

骆永民 翟晓霞

摘 要:城乡收入差距和诸多宏观经济变量之间存在复杂的互动关联,所以其和经济波动之间究竟存在怎样的动态关联也就难以直观判断,亟待相应的实证分析给出答案。文章综合采用能够处理“时间序列变量动态关联非线性特征”的MSVAR模型和能够针对面板数据开展向量自回归模型研究的PVAR模型,充分利用时间和空间的数据信息,研究了城乡收入差距和经济波动之间的动态关联,发现城乡收入差距在大多数时间和空间内能够引致更强的经济波动,而经济波动也始终起到拉大城乡收入差距的作用。

关键词:城乡收入差距;经济波动;MSVAR;PVAR

[中图分类号]F064.1 [文献标识码] A [文章编号]1673-0461(2016)04-0006-06

一、引 言

中国自古以来即十分重视收入分配和经济波动问题,如《论语·季氏》中指出“不患寡而患不均,不患贫而患不安”,即认为收入分配公平和经济稳定是当政者最应关注的问题。《管子》甚至注意到丰年、灾年的经济波动对贫富差距的影响,指出缺乏灵活性的税收制度在灾、丰年的变迁中必然拉大贫富差距。而现代经济学则一直到20世纪90年代才开始对这两者之间的关联展开一定数量的研究,这些文献主要分为两类。第一类文献致力于研究收入分配对经济波动的影响。如Aghion等(1997、1999)强调收入分配不均会导致投资机会的不平等从而导致经济波动[1-2],Levy (2002)认为收入差距扩大会提升产出和物价波动的幅度并导致经济波动[3],Woo (2011)认为收入差距会导致政府政策的频繁变动从而造成经济波动[4]。第二类文献致力于研究经济波动对收入分配的影响。Breen和García-Pe?觡alosa(2005)认为企业家是风险偏好者,工人是风险规避者,在经济波动中两者对风险的不同态度会导致收入差距进一步扩大[5]。Checchi和García-Pe?觡alosa(2004)认为贫穷者在经济波动时很难具备储存人力资本的条件,所以收入差距会扩大[6]。

改革开放以后,随着经济改革的不断深入,中国的贫富差距也在不断扩大,而城乡收入差距的日益加大又是其中最为重要的影响因素(李实等,2008;Kanbur和Zhang,2005;Chen 等, 2010)[7-9]。从城乡收入差距对经济波动的影响来看,由于城乡居民有着完全不同的生活生产方式,当城乡收入差距扩大时,城乡居民在投资机会面前并不均等,并且由于城乡收入差距的扩大会对多种宏观经济变量的稳定性产生重要影响,所以会直接导致经济波动。但是也应注意到,政府的财政、货币政策更容易影响到城市居民,当城市居民是税收、消费和公共服务的主体时,财政、货币政策能够更有效地实现其稳定经济的效果。并且政府往往会在经济波动较为剧烈的情形下使用相机抉择的政策,且这一类政策多是针对城市,所以城乡收入差距较大时反而能够更有效地平抑经济波动。但如果城乡收入差距不断扩大而导致政府频繁采用相关政策来提升农民收入,则可能由此直接引发经济波动。所以,城乡收入差距并不必然加剧经济波动,反而有可能降低经济波动的频率。从经济波动对城乡收入差距的影响来看,不同内容的经济波动对城乡收入差距的影响也是不确定的。如果经济波动是全局性经济衰退造成,由于城市居民所有收入均来源于城市工业,一旦失业将失去所有生活来源,这种波动对城市居民的影响是巨大的,可能会造成城乡收入差距缩小。但假如衰退发生在特定的餐饮、建筑、初级加工业等吸收大量农民工的行业,由于中国农民务工收入已经达到全部收入的50%以上且农民抵御经济波动风险的能力明显低于城市居民,所以当这一类型衰退发生时,农民工这种非正式就业会很容易受到冲击,城乡收入差距就会扩大。由此可见,城乡收入差距和经济波动之间存在十分明显的相关性,但这种相关性的正负特征却难以直观判断,需要较为深入的实证研究。但遗憾的是,就我们所知,目前国内尚没有文献专门就两者之间的动态关联开展实证研究。

基于上述讨论,我们发现城乡收入差距和经济波动之间存在复杂的动态关联,这就需要使用能够将两者均作为内生变量处理的模型来加以分析,向量自回归模型显然是十分合适的选择。但是,两者之间的关联又依据特定的时间和空间,可能存在一定的非线性效应,所以应尽可能地考虑到时间上的非线性结构变化和空间差异可能导致实证结果的不同。针对时间上的非线性结构变化,Hamilton(1989)[10]、Krolzig(1997)[11]等学者的处理方式是,将Markov转移矩阵引入向量自回归(VAR)模型的分析中,而其后的学者们又不断深入地完善了这一方法,最终形成为成熟的马尔科夫区制转移向量自回归模型(MSVAR),并进一步发展了基于时变概率的MSVAR模型(Ding, 2012)[12]。基于此,本文拟采用MSVAR模型和中国自2001年到2014年的季度数据开展研究。关于空间上的差异,现有文献较认同采用面板数据向量自回归模型(PVAR),来使用面板数据弥补时序数据缺乏空间差异信息的缺陷。所以,本文同时使用了两种模型进行综合研究,以对城乡收入差距和经济波动之间的动态关联给出实证依据。就笔者所知,本文是国内最早采用计量模型研究两者之间关联的实证研究。

二、研究设计

1. MSVAR模型的数据选择及模型简介

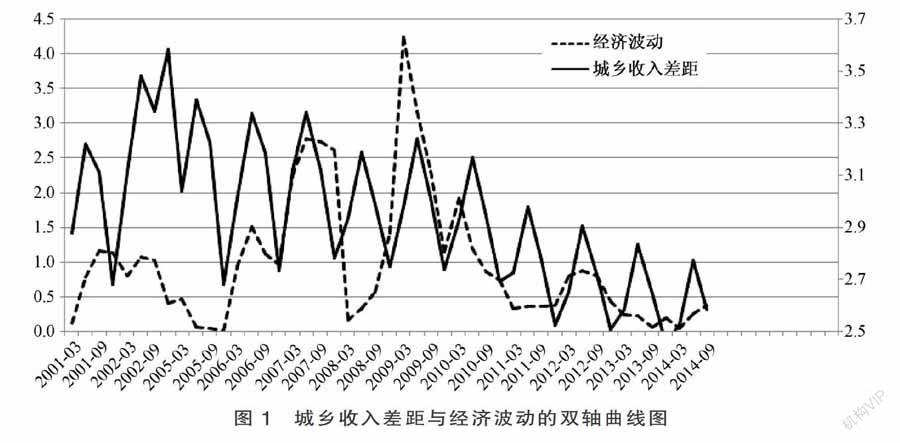

根据前文的描述,本文需要使用城乡收入差距和经济波动的时序数据。借鉴其他相关文献的处理办法,采用城市居民的可支配收入比上农村居民纯收入(均为季度累计收入)作为城乡收入差距的代理变量,使用GDP季度累计同比增长率HP滤波后的波动绝对值来指代经济波动。选取数据的时间跨度是2001年第1季度到2014年第3季度(目前中国能够搜集到的季度时序数据始于2001年),共47个时间序列点。所有数据来自于中经网统计数据库,两列数据的曲线图为图1。

从图1可知,经济波动的变动从数值比例上来看比较剧烈,所以本文采用双轴图进行描绘。可以发现,城乡收入差距和经济波动在大多数时间内同步变动,说明两者之间很可能主要存在正向的互动关联。从图中还可以看出,在特定的某些阶段,两变量变动幅度扩大,但某些阶段其变动幅度缩小,且这种变动无法根据经验直接辨识。即两变量间互动关联存在多区制的特点且无法直接给出某个时间段来框定,所以十分需要采用MSVAR模型进行研究,后文对这一模型进行了简介。首先,如果不考虑不同区制之间的不同,传统的线性VAR模型构建如下:

式(1)中Y是2维内生变量向量,表示经济波动和城乡收入差距,v表示截距项,εt是残差项,p指代模型时间滞后的阶数。由于该模型是纯线性向量自回归模型,所以无法考虑非线性多区制之间的转变。为此,本文将马尔科夫链加入模型:

2. PVAR模型的数据选择及模型简介

针对VAR模型难以考虑地区差异的问题,Holtz-Eakin等(1988)[13]提出了基于面板数据的VAR模型,将VAR模型的应用范围大幅度扩大。由于面板数据同时具备时间和空间维度信息,故而用以分析变量之间的关联更加可靠。PVAR模型一经提出之后即被广泛关注,而后Lütkepohl (2007)[14]、Love和 Zicchino (2006)[15]等人又将其不断发展,目前已经成为宏观研究领域较为成熟的面板数据分析工具,本文的PVAR模型如下:

见式(3),yit表示2维内生变量向量,变量的下标i表示地区,t表示时间。P指代PVAR模型时间滞后的阶数,βj代表回归系数向量,αi代表个体固定效应。考虑到可能存在的异方差以及序列相关的影响,本文选择广义矩估计(GMM)方法对PVAR模型进行估计。但是,由于受内生变量滞后项影响,αi与滞后内生变量容易产生相关性。基于此,本文同时采用了“前向均值差分法”来消除固定效应(Arellano和Bover,1995)[16]。该方法主要使用移除前向均值这一转换方法,尽力避免差分项与工具变量的正交,从而达到准确估计模型的目的。考虑到本文使用的数据时间跨度较短,并且根据采用不同滞后阶数回归结果的统计显著性,本文采用滞后2期的模型(即p=2)进行估计。

具体到面板数据的选取而言,本文使用中国大陆30个省级单位1998~2012年的面板数据开展分析(没有选择西藏省的数据)。这里之所以选择1998年之后的数据是基于如下原因:其一,重庆自1997年成为直辖市,1998年之后有重庆的详尽数据;其二,始于1994年的分税制体制对地方经济产生过巨大影响并很可能在随后几年对经济波动产生巨大影响,为避免这种影响导致的模型误判,所以本文以1998年为数据起点;其三,中国自1998年开始在宏观领域采取了一系列改革,是一个重要的时间起点。其中经济波动的数据仍旧采用HP滤波方法,将GDP增长率中的趋势项去除后保留波动绝对值作为经济波动的代理变量。城乡收入差距仍采用城市居民的可支配收入与农村居民纯收入的比值作为代理变量。

三、计量分析

1. 基于MSVAR模型的计量分析

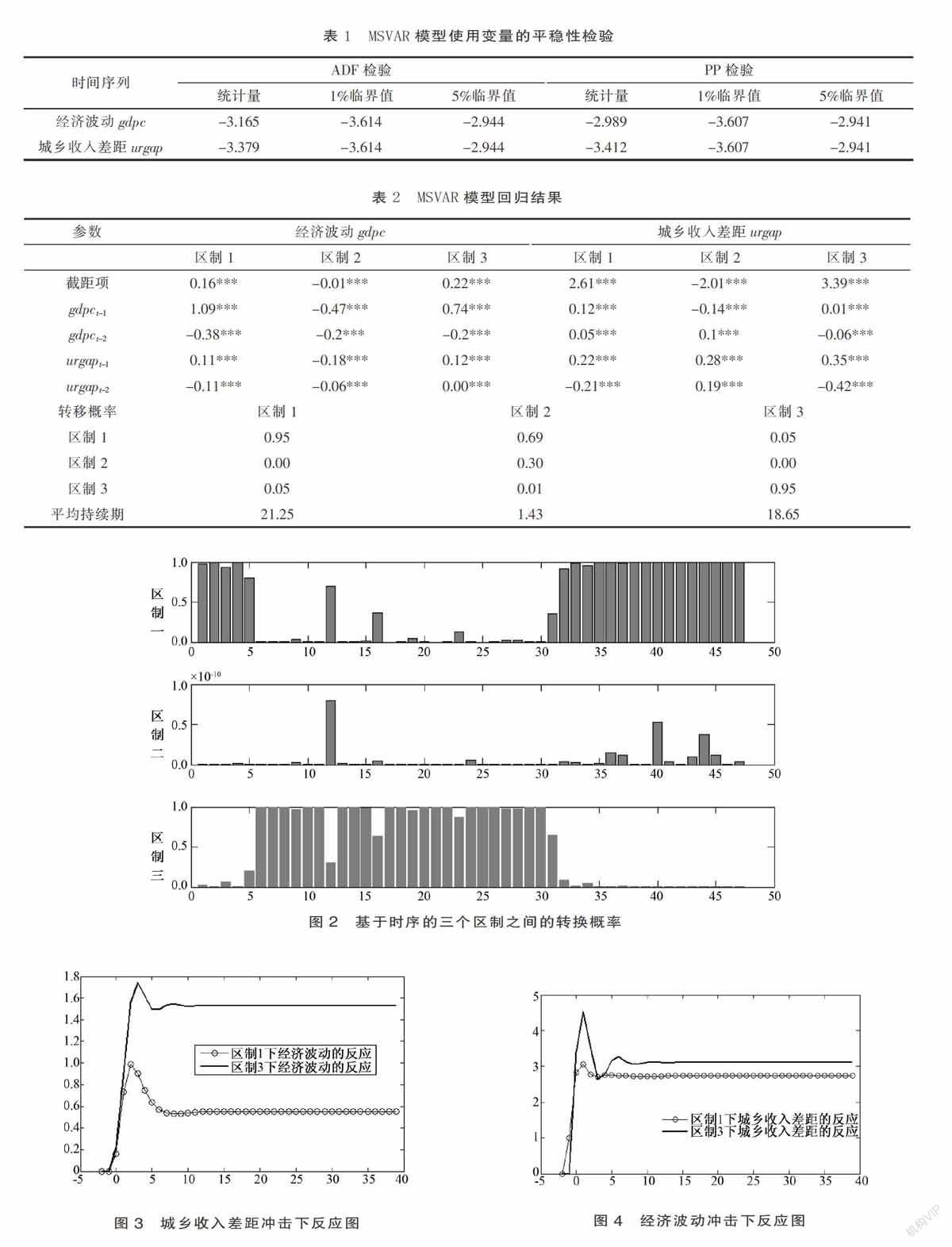

在使用时序数据开展VAR模型分析之前,需要先检测变量的稳定性,本文使用ADF检验和PP检验来判定变量稳定性,检验结果见表1。从表1可以看出,两列变量均是稳定的,可以使用VAR模型进行分析。

根据AIC、BIC准则,本文最终选择了滞后期为2期、3个区制的MSVAR模型,使用的软件是MATLAB2012。回归结果见表2,三个区制之间转移概率的具体时序数值见图2。从图2可以发现区制2的概率非常小,且预期持续期只有1.43,但区制1和区制3的持续期都较长,且转移概率都是0.95的高维持概率,所以区制1和区制3是本文需要重点分析的区制。由于模型涉及的参数过多,根据模型所有的参数难以直接看出两列变量之间的互动关联,所以我们使用脉冲响应函数的方法绘制出两个变量之间的交互作用。根据图2,需要绘制区制1和区制3下两变量之间的互动关联。VAR模型的脉冲响应分析是指,根据已经得出的VAR模型回归系数,当某一变量在基期发生单位变化时(由扰动项变化所致),分析其他变量随后会发生怎样的变化(高铁梅,2009)[17]。

从图3和图4可以看出,随着城乡收入差距发生1单位的冲击后,经济波动的反应一直大于0,且区制1的反应小于区制3的反应。随着经济波动发生1单位冲击后,城乡收入差距的反应也一直为正,区制1下的反应基本上也小于区制3的反应。从图2可以看出(结合图1),区制1主要是2001年、2002年以及2010年以后,区制3是2003~2009年。这表明2003~2009年间,经济波动受城乡收入差距的影响较大。究其原因,在于2003~2009年之间中国政府采取了一系列旨在提升农民收入的重大政策,城乡收入差距波动幅度变小,从而引发相关的货币财政政策自动稳定功能阶段性失调,导致经济波动加剧。与此同时,2003~2009年也是中国食品价格波动剧烈的时期,经济波动在此背景下也会对城乡收入差距产生更大影响。整体来看,城乡收入差距和经济波动之间始终是正向的互动关联。

2. 基于PVAR模型的计量分析

使用PVAR模型之前同样需要开展稳定性检验,其检验结果见表3。从表3可以看出,城乡收入差距和经济波动的面板数据同样也是稳定的。

由于PVAR模型的参数较多且不能直观地辨析变量间交互作用,所以这里仅使用脉冲响应函数的方法绘制出两个变量之间的交互作用。 从图5中可以看出基于面板数据的脉冲响应依然是正向的交互作用。

3. 模型稳健性分析

为了探讨MSVAR模型的稳健性,本文采用如下方法:①考虑到物价指数可能会对城乡收入差距和经济波动同时产生影响,所以将这一变量加入模型以观察区制特征是否依然成立,其结论是城乡收入差距和经济波动仍存在类似图3和图4的两区制特征且交互作用仍保持相同特征;②采用普通的不考虑非线性特征的向量自回归模型对两者之间的互动关联进行分析,通过脉冲响应图可以看出,两者之间仍是正向的互动关联。上述两种稳健性检验证明MSVAR模型具有很好的稳健性。

为了研究面板向量自回归模型的稳健性,本文采用如下方法:①将数据分为东中西三个部分,分别开展研究,发现除西部地区两者正向互动特征不明显外,东部和中部地区经济波动和城乡收入差距之间仍存在显著的正向促进作用;②将滞后期修改为2和3,除发现经济波动和城乡收入差距对自身的反应发生较大变化外,两者之间的互动关联仍显著为正。上述两种检验证明PVAR模型具有很好的稳健性。

四、结 论

本文认为,城乡收入差距和经济波动之间存在复杂的逻辑关联,但学术界却尚未对两者之间的关联给出明确的实证依据。本文综合采用能够处理“时间序列变量动态关联非线性特征”的MSVAR模型和能够针对面板数据开展向量自回归模型研究的PVAR模型,充分利用时间和空间的数据信息,研究了城乡收入差距和经济波动之间的动态关联。基于MSVAR模型得出如下结论:城乡收入差距和经济波动之间的关联特征在不同区制中呈现不同状态,位于2003~2009年期间的区制中,城乡收入差距和经济波动之间的正向促进作用明显高于2001年、2002年和2010以后的年份,但整体来看两者之间的正向关联一直十分显著。基于PVAR模型及其稳健性检验得出如下结论:在大多数的省域,城乡收入差距和经济波动之间存在明显的正向互动关联。根据上述结论,可以认为中国的城乡收入差距和经济波动之间,在大多数时间和空间内存在明显的正向促进作用。基于此,可以发现城乡收入差距是影响宏观经济稳定的重要因素,且阻碍财政、货币政策发挥稳定效应。随着信息技术的不断完善,公众理性预期日益强化,相机抉择的政策效果日渐势微,所以世界各国日益重视设计相应的政策规则,来促使经济实现自动稳定。但过高的城乡收入差距显然是实现这一目标的重要阻碍,故此需要政策着力采取相应措施,努力缩小城乡收入差距或至少减少其对经济波动的放大效应,来实现宏观经济稳定。

[参考文献]

[1] Aghion P, Bolton P. A Theory of Trickle-down Growth and Development[J].The Review of Economic Studies, 1997, 64(2): 151-172.

[2] Aghion P, Caroli E, Garcia-Penalosa C. Inequality and Economic Growth: the Perspective of the New Growth Theories[J].Journal of Economic literature, 1999,37(4): 1615-1660.

[3] Levy A. A Note on Income Inequality and Macro-Economic Volatility[J].Australian Economic Papers, 2002, 41(2): 233-238.

[4] Woo J. Growth, Income Distribution, and Fiscal Policy Volatility[J].Journal of Development Economics, 2011,96(2):289-313.

[5] Breen R, García-Pealosa C.Income Inequality and Macroeconomic Volatility: an Empirical Investigation[J].Review of Development Economics, 2005, 9(3): 380-398.

[6] Checchi D, García-Pealosa C. Risk and the Distribution of Human Capital[J]. Economics Letters, 2004,82(1):53-61.

[7] 李实,史泰丽,别雍·古斯塔夫森.中国居民收入分配研究Ⅲ[M].北京:北京师范大学出版社, 2008.

[8] Kanbur R, Zhang X. Fifty Years of Regional Inequality in China: a Journey Through Central Planning, Reform, and Openness[J].Review of Development Economics, 2005,9(1):87-106.

[9] Chen J, Dai D, Pu M, et al. The Trend of the Gini Coefficient of China[R].Brooks World Poverty Institute Working Paper, 2010 (109).

[10] Hamilton J D. A new Approach to the Economic Analysis of Nonstationary Time Series and the Business Cycle[J].Econometrica: Journal of the Econometric Society, 1989, 57(2): 357-384.

[11] Krolzig H M. Markov-switching Vector Autoregressions (modelling, Statistical Interference, and Application to Business Cycle Analysis)[R].Lecture Notes in Economics and Mathematical Systems, 1997.

[12] Ding Z. An Implementation of Markov Regime Switching Model with Time Varying Transition Probabilities in Matlab[R]. Available at SSRN 2083332, 2012.

[13] Holtz-Eakin D, Newey W, Rosen H S. Estimating Vector Autoregressions with Panel Data[J]. Econometrica: Journal of the Econometric Society, 1988, 56(6): 1371-1395.

[14] Lütkepohl H. New Introduction to Multiple Time Series Analysis[M].Springer Science & Business Media, 2007.

[15] Love I, Zicchino L. Financial Development and Dynamic Investment Behavior:Evidence from Panel VAR[J]. The Quarterly Review of Economics and Finance, 2006,46(2): 190-210.

[16] Arellano M, Bover O. Another Look at the Instrumental Variable Estimation of Error-components Models[J].Journal of Econometrics, 1995, 68(1): 29-51.

[17] 高铁梅.计量经济分析与建模: Eviews 应用及实例[M].北京:清华大学出版社, 2009.

猜你喜欢

人民论坛(2016年23期)2016-12-13

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

大众理财顾问(2016年3期)2016-06-13