中国对拉丁美洲典型国家直接投资的东道国决定因素分析

2016-11-19 13:49张婷婷

当代经济管理 2016年4期

张婷婷

摘 要:在回顾对外直接投资理论和对拉丁美洲直接投资相关研究的基础上,结合我国对拉丁美洲国家投资现状,选取了拉丁美洲地区典型国家中能反映经济发展水平、劳动力资源和能源资源、汇率、劳动力资本和中拉间进出口贸易情况的6个因素作为解释变量,搜集了2003~2013年间我国对拉丁美洲地区典型国家的直接投资和其他相关数据,建立模型,并经过平稳性检验、协整性检验和格兰杰因果检验,估计结果得出上述6个因素均为我国对拉丁美洲地区典型国家直接投资的决定因素,并且前4个因素影响效果为促进作用,后两个因素为抑制因素。最后结合当前投资的现状和模型估计的结果提出相应的政策建议。

关键词:对外直接投资;东道国;决定因素;经济发展水平

[中图分类号]F830.59 [文献标识码] A [文章编号]1673-0461(2016)04-0053-09

一、引 言

从以往关于对外直接投资研究的理论及文献来看,至今为止有关中国对拉丁美洲典型国家直接投资的东道国决定因素分析的期刊文献较少,所以对于中国对拉美地区直接投资的东道国决定因素分析的相关研究可分为对外直接投资的投资理论和对拉丁美洲地区直接投资的相关研究两方面。

(一)对外直接投资理论

资本作为生产资料在追随着国际贸易和国际分工在国际间流动的步伐后,也成为了跨越国家界限的国际间资本,这种国际间资本最早发起的主体依然是发达国家,所以对外直接投资的理论的研究与形成多是以发达国家为主角而进行研究。对外直接投资的研究理论,以发达国家作为研究重点的理论中主要可分为垄断优势理论(Hymer,1960)、生命周期理论(Vemon,1996)、内部化理论(Buckley,Cason,1976)(Rugman,1981)、折衷理论(邓宁,1977)和比较优势理论(小岛清,1978)等。前三者重点阐述了当无可比拟的优势时集中于大型的,垄断类的企业时,对外直接投资才会产生。邓宁在前两者理论的基础上引入了区位这一因素,也可称为区位理论,采用折衷的方法,研究了促使那些发达国家的跨国企业对海外投资的条件和决定因素,总结出OLI范式(所有权、内部化和区位三大优势)而小岛清则是基于日本的特点,引入宏观经济因素分析,注重比较成本原则,以中小企业为主要研究对象,阐述了日本夕阳产业根据比较成本原则在投资标的国能有效地提高生产率。

(二)小规模技术理论

直至19世纪末期,才有学者将视角调转到发展中国家,出现了小规模技术理论(LouisR.Well,1983),认为发展中国家的那些易被他国接受的特色产品有其自身市场特点。以及技术地方化理论(拉奥,1983),简单来说就是一种技术的吸收消化并且改进,藉此以使得发展中国家的企业在投资地市场上获得自身的竞争优势,投资东道国的市场越大,这种优势就越有发挥的空间,带给企业更多的利益。技术创新和产业升级理论(Cantwell,Tolentino,1990),这一理论产生于20世纪后期,主要解释发展中国家投资于发达国家市场的活动,也是一种技术积累论,技术水平提高也能提高投资的增加。

(三)对拉丁美洲地区直接投资的相关研究

目前,国外学者关于对拉美地区投资的东道国决定因素方面的研究相对于发达国家在拉美地区直接投资的决定因素研究较少,国内学者在有关中国对拉美投资的东道国决定因素方面的少量研究中,数据容量较大的分析和研究就更少。杨志敏(2002)在对拉美投资环境评估的基础上指出拉美内部经济、政治的改革进程和社会稳定情况会影响投资者信心,外部美国的影响也十分重要。Tuman 和Emmert(2004)在对影响美国对拉美地区直接投资的经济、政治因素分析之后,指出市场的规模、技术水平、政治情况等会影响美国在拉美的直接投资。吴撼地(2011)在拉美投资环境和中国对拉美投资现状基础上,通过2003~2009年间的相关数据分析指出中国对拉美的直接投资中央企为主导,主要涉足领域无疑是资源开采业,选择的投资目的地大多是于秘鲁、巴西和委内瑞拉等这种资源禀赋优势优越的国家,从投资额上看央企投资规模相对总体又不大,却有着客观的增长速度。樊梦婷和钟熙维(2012)深入研究了中国在拉丁美洲地区直接投资的情况后,通过实证指出,投资行业分布集中等问题,并提出投资领域多元化等政策建议。

二、中国对拉丁美洲典型国家直接投资现状

近年来,随着中国经济的持续发展及加入WTO后对外贸易的逐步繁荣,中国同巴西、阿根廷、墨西哥等拉丁美洲国家的贸易往来也越来越频繁,商品的进出口量日益增加,劳动与资本等生产要素在两地区间的流动也愈加频繁。20世纪80年代后期,我国的对外直接投活动才出现萌芽,而长期以来拉丁美洲国家也是中国企业进行海外投资的主要阵地之一。近10年间,发达国家的经济显示出了恢复性的增长态势,中国在对外直接投资布局也经过了合理的调整,使得我国的对外投资得到了飞速的增长。2013年这一年我国对外直接投资流量总额超过1千亿美元,而10年前才不到29亿美元,10年的时间总额达到了之前的近38倍。而对拉美地区而言,从2003年的10亿多美元一路增加至近150亿美元,是2003年的13倍以上。说明我国对外直接投资总体趋势是向上爬升的,并且对拉丁美洲地区的直接投资也同样呈现这一态势。

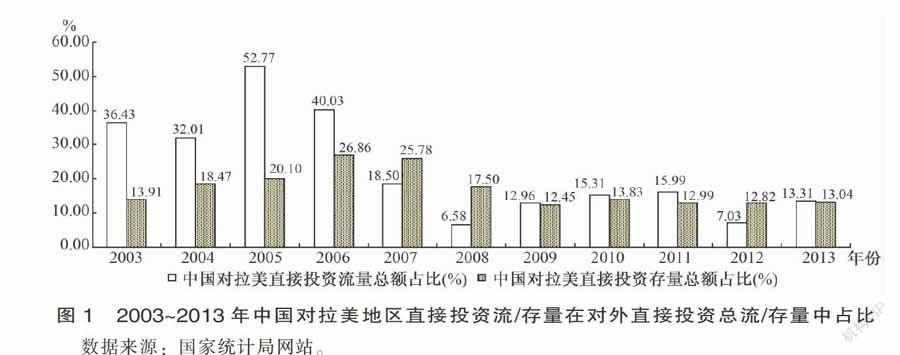

虽然我国对拉丁美洲地区直接投资不论是从流量上看,还是从存量上看都是呈现上升趋势,但是通过对数据处理后分析就不难看出,2003~2013年间我国对拉丁美洲直接投资在我国对外直接投资总量占比中并不是持续增加的,而是波动变化的。

从图1中可以看出,一方面中国对拉丁美洲地区直接投资流量占比中,从最初的36.43%,在2004年略有下降后达到10年中最高占比52.71%,接着连续下降到6.85%,后平稳回升至13%左右,相对来说我国对拉美地区投资占比从2003年至2013年有所下降,在这10年间的整体发展趋势是曾出现上下波动的,只是在近几年渐渐平缓了。而另一方面,从存量占比方面看,也是呈现先升后降,再平缓的趋势,但一直维持在10%以上,最高占比达26.86%,总体比流量占比发展较为平缓。

(一)投资国别现状

1. 吸收投资地区分布不均衡

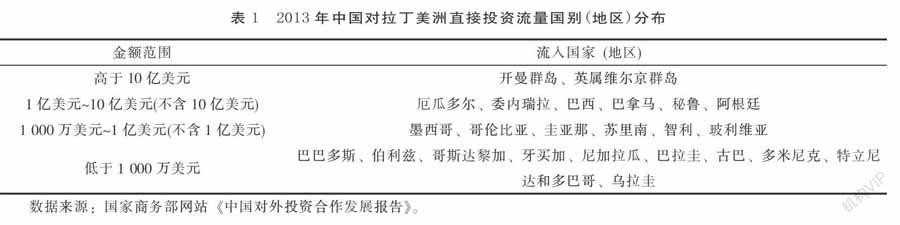

从20世纪初以来,中国对拉丁美洲的直接投资总额就逐年增加,2013年更是有143.59亿美元之多,相比2012年有很大提升。但在拉美地区投资额相对较为集中,也就是说投资国别分布上不均。如表1,投资额主要流入开曼群岛和英属维尔京群岛,而流入南美洲地区和中美洲及加勒比海地区的投资金额则相对较低。2013年投资在两群岛的资金总额合计超过120亿美元,占拉丁美洲地区总体的86%以上。除这两个经济意义特殊的地区外,中国对南美州地区、中美洲和加勒比海地区间的分布也是不均衡的,其中2013年投入南美洲地区的资金额合计16.6亿美元,占投资总量的11.6%,而对中美洲和加勒比海地区的投资金额总计2.2亿美元,占比才达1.6%,落后前者10%。所以吸收OFDI额是最大的还要是人称避税天堂的开曼群岛和英属维尔京群岛,达10亿美元以上,而像巴西、委内瑞拉、墨西哥和秘鲁等经济发展较为平稳且资源丰富的国家吸收中国对其的直接投资在拉美地区属于居中地位,其他发展中拉美国家像牙买加、尼加拉瓜和巴拉圭等吸收中国的直接投资则不超过1千万美元。

2. 吸收投资发展趋势不稳

表2列出了自2003年起至2013年,这10年间的中国的OFDI在拉丁美洲地区几个典型国家的投资流量数额,从表2的数据可以看出,2003~2013年间,拉丁美洲地区这9个国吸收中国OFDI总量的降序排名第1为开曼群岛,第2为英属维尔京群岛,最后3名分别是墨西哥、哥伦比亚和智利,排名3~6位的是委内瑞拉、巴西、阿根廷和秘鲁。前两者,投资投资流量数额虽然较大,但是决定因素较为单一,企业在这两地投资动机多是由于当地的避税政策,所以考虑到本文研究的多个变量因素,这两个地区代表性不强。而中国对其余几个国家的直接投资额也具有较大占比,这几个国家具有典型性。但是每一个国家在这10年间吸收中国的OFDI都不是持续增长的,呈现出了一种波动上升的态势。例如,2013年间,由于国际市场金属价格的波动,导致采矿业在南美地区一度下行,墨西哥、智利及哥伦比亚等地该年吸收中国OFDI额急剧减少。

(二)投资产业分布现状

1. 投资产业领域单一

自中国在拉丁美洲地区进行海外投资以来一直青睐于服务业(投资租赁和商务服务)和第二产业中的采矿业等资源行业和制造业等资源密集型产业。而截至到2013年,中国对拉丁美洲的非金融类直接投资除了分布在这三大产业内,虽然涉及了建筑业、金融业、批发和零售业等领域,但投资份额较小。由于英属维京群岛和开曼群岛是拉丁美洲地区离岸金融中心,并且属于避税港型,大量企业的资金最先流入到这两个地区,这也是导致金融和商业服务业在吸收资金的行业占比最高,达48%的原因。另一方面,众所周知拉丁美洲地区自然资源丰富,具有得天独厚的资源禀赋优势,其中矿产和石油天然气资源储量排名位于世界前列,故而中国对该地区的石油和采矿业的投资持续至今,2013年的投资占比达17%,金融业占比增加至14%,也是得益于与中拉关系的进一步加强、当地金融行业的需求以及2013年下旬中国建设银行出资7.2亿美元收购巴西工商银行,获取其72%的股权的这种国有大型企业进行海外收购,反映出我国在拉美地区的投资在产业选择上较为单一、不稳定等问题。

2. 承包工程在拉美合作基础坚实

虽然我国企业对拉美地区投资情绪高涨,但幅员辽阔的拉丁美洲在交通、电力和通讯等基础设施薄弱,成为中国对拉美投资的一大阻力。而中国在长期的基础设施建设和对外合作当中,积累了丰富的经验,技术和资金实力雄厚。中国企业扩大和深化同拉丁美洲各国承包工程和基础设施投资合作也已具备一定的基础(见图2)。

表3列示出了从2000年起截止于2013年中国对外承包工程及在拉美地区承包工程完成情况表,可以看出21世纪初我国对外承包工程完成额大于80亿美元,13年后突破1 300亿美元,平均每年增长近92亿美元,揭示了我国在对外承包工程方面经验丰富,技术水平较高。而在对拉美地区承包工程完成额方面,虽然受金融危机影响,导致2008年和2009年完成额略有下降,但总体依然呈现上涨趋势,其在对外承包工程总完成额中占比也是总体持续提升,也进一步说明了在承包工程建设方面我国在拉美地区中的参与度日渐高涨。

同时,2013年,中国对拉丁美洲新签合同额和完成营业额分别占当年在各国新签合同总额和完成营业额的10.7%、9.7%。委内瑞拉、阿根廷和巴西是前3大合作国,合同额共104.9亿美元,达到拉丁美洲总体市场占比的57.2%。而按完成营业额排序,委内瑞拉、厄瓜多尔和巴西为前3大国别市场,完成营业额合计98.7亿美元,占拉丁美洲市场的74.2%。且在《对外投资合作发展报告2014》中总结了中国的海外投资企业与拉美各个国家新签合同总额和完成营业额达180亿和 130亿美元以上,同比分别上涨25%和17.6%。另一方面从行业分布上来看,电力、通讯、石油化工和交通运输分别占比为22%、24.2%、19.1%和13.4%,房屋建筑项目占11.4%。所以说,我国对拉美地区承包工程项目中基础设施建设占据进75%以上,缓解了拉美地区基础设施薄弱的压力。

三、中国对拉丁美洲典型国家直接投资的实证分析

(一)模型的建立

1. 变量选取及设定

总体上,中国对拉美地区的典型国家直接投资的决定因素主要源于内外两个方面:主动方面是投资国的主动投资动机,被动方面是被投资国吸引投资的决定因素。本文主要从拉美地区典型国家的经济及相关因素入手,称被投资国为吸引中国对其直接投资的东道国,分析拉美地区中国OFDI流入的东道国决定因素,并针对模型和分析结果提出相应的政策建议。

本文主要从6个因素来考察中国对拉丁美洲典型国家直接投资的东道国决定因素,构建拉美地区典型国家吸收中国OFDI东道国决定因素框架,分别包括拉美地区典型国家(巴西、墨西哥、阿根廷等)经济发展水平、劳动力成本、中拉贸易活跃度和货币等因素,具体解释变量情况如表4。

2. 提出假设

假设一:东道国的GDP额能促进中国企业对拉美地区进行海外投资活动。邓宁(1977)的折衷理论的OLI范式,言明所有权、内部化和区位优势三者企业应时同时具备,实施海外投资策略时才对自己有利。其中,东道国的优势即为区位优势,企业从自身无法控制这些外部因素,所以只可以适应和利用它。它包括两个方面:一是相对固定的要素禀赋所产生的优势,如自然资源丰富、地理方位的便捷等;二是政治和经济制度,法律规则的灵活等形成的有利条件和优良的基础设施等。所以说,被投资国经济发展水平越高,区位优势越大,就越能够吸引资本流入,因此假设拉美地区中国的OFDI与该地的经济水平成正向关系。

假设二:资源储备因素在中国对拉美地区典型国家直接投资中起导向作用。一般企业在经营的不同阶段会选择不同的产业进行投资,进行投资或追加投资的决定因素也是不同的。最初大部分是资源导向性,后来又发展出了战略资产导向型、市场和效率导向型、战略资产导向型(邓宁,1993)而王跃生(2007)在相关研究中指出寻求资源型是中国对外直接投资的特点之一,这一观点在邱立成(2008)和黄静波(2009)等相关研究中都得到了认同。所以假设能源愈多愈能吸引中国的海外投资。

假设三:中拉双边贸易额促进我国投资流入拉美。在贸易影响投资的理论中,一种是FDI可能降低双边贸易额,也就是所说的贸易替代,另一种的可能是贸易量的增加,产生贸易互补效应。Mundell(1957)曾提出替代模型,是 H-O-S 定理基础上,假定两国生产函数相同,指出国际贸易和直接投资完全替代,主因是生产商为了绕开贸易壁垒。在日本对欧洲的投资研究中Belderbos (1998)得出了出口的替代效应结论,Helpman 等(2004)在相关研究中亦是支持这一结论。但是,Lipsey 等(1981)采集美国 14 个产业的数据,通过研究发现,若被投资国为发展中国家,则显示出为互补效应,Pfaffermayr(1996)和Blomstrom (1998)等的相关研究均支持互补关系结论。因此,暂假设两者为互补关系。

假设四:工资水平抑制中国的直接投资流入拉美。以人均国民收入衡量该国劳动力价格水平,若生产要素价格愈高,则成本愈大,收益减少,会抑制投资。王鹏飞(2014)也曾总结出这一结论,他的研究中指出我国OFDI与东道国劳动力成本相关关系为负。

假设五:货币汇率正向影响中国对拉美地区典型国家直接投资。在资本的价格成本和购买力双重优势下,FDI会从强货币国流入弱货币国(Aliber,1970)。若母国的货币贬值,导致资本成本降低,生产要素价格降低,则利于投资,故此假设两者呈正向关系。

假设六:拉美地区典型国家劳动力资源禀赋愈高愈,中国对其的直接投资愈多。资源因素是影响投资区位选择的因素之一,劳动力资源禀赋越高的国家越能够吸引外资流入,并能促进外商直接投资。这与赵瑜嘉等(2014)结论一致。所以假设对拉美地区投资与东道国劳动力供给量呈正向关系。

3. 模型设定

lnOFDIit=β0+β1lnGDPit+β2lnRit+β3lnEXit+

β4lnAYit+β5lnLit+β6lnit+μt

(二)实证检验

1. 变量和数据说明

模型中t表示年份,μ为白噪声,i代表巴西、墨西哥、阿根廷、智利、秘鲁、委内瑞拉和哥伦比亚这7个典型拉美地区国家,OFDI为中国对以上7个国家的直接投资,GDP、R、EX、AY、ER和L分别为7国的国民生产总值、能源产量、中国对拉美地区进出口额、人均国民收入、汇率和劳动力人数。

本文数据主要来源包括:各个国家的GDP、能源储备值和劳动力人数等变量数据主要来源是中国国家统计局网站数据库,相关的投资数据分别来自国家商务部网站、《中国对外投资合作发展报告2014》和2011、2012、2013年版的《中国对外直接投资统计公报》,主要参考2013版,还有部分数据来自《中国统计年鉴》等,解释变量选取及其经济含义等在表4中已详细给出,且汇率采取的是拉美地区各国货币本币/美元的形式,这是由于文中GDP、OFDI等数据货币单位都为美元,所以统一采用与美元的外汇。其他变量单位详见表4。通过对模型中各解释变量和被解释变量间散点图观察发现,双对数模型拟合效果较佳,所以本文对变量数据取对数,建立模型。

1. 平稳性检验

由于时间序列的经济相关数据通常都是非平稳的,例如国民生产值和劳动力人数等都会随着时间推移而呈现上涨趋势,所以说对上述选取的变量进行平稳性检验是十分必要的,我们要考察GDPR、EX、AY、ER和L这些经济变量值之间是否存在长期稳定的关系,排除决定因素的偶然性。这里运用ADF法检验,表5列出了变量的平稳检验的统计量值等情况,表中展示出了各个变量lnOFDI、lnGDP、lnR、lnEX、lnAY、lnER和lnL的ADF检验统计量值分别为13.3380、18.4413、8.9600、20.7249、12.2101、10.8364和15.3140,这一结果在3个显著性水平上都未见显著,所以我们只能进一步考察一阶差分后的变量的检验结果,一阶差分后变量的检验结果在1%的显著性水平下(d(lnR)是在5%的显著性水平下)拒绝原假设,也就是一阶差分变量存在单位根,所以认为5%的显著性水平下,这7个变量的一阶差分是平稳的,也可称为一阶单整。不仅如此,一阶差分变量还能消除了多重共线性,同时协整和因果检验可在此基础上进行。

2. 协整检验

经过平稳性检验,我们已经知道7个变量序列已经满足了单整阶数相同的条件,即变量为一阶单整,若能进一步验证变量互相之间存在协整关系,就能证明长期稳定关系确实存在于这几个非平稳序列之间,依照这一协整理论,不仅可以检验变量之间是否存在长期均衡关系,也可以避免伪回归问题。这样一来在模型估计时结果就会更加合理科学,这里用Pedroni和Kao检验,前两者检验结果如表6,两种方法的检验统计量中除了两个检验结果未通过5%的显著性水平,其余统计量结果全说明变量间关系存在协整,因此本文认为长期稳定关系在变量间是存在的。

3. 格兰杰因果检验

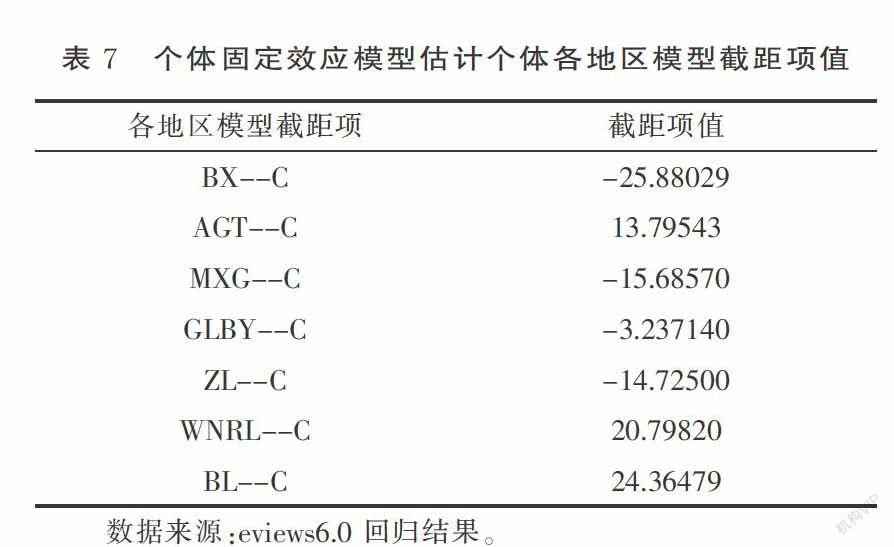

以上已确定变量间确实存在长期均衡关系,但我们仍应进一步确定拉美典型国家的这些因素究竟是不是影响我国企业海外投资的决定因素,也就是说要检验变量间是否存在因果关系,这种因果关系是单方向的还是两者互为因果,则需要通过Granger检验结果的得知了。通过依次对模型进行了1到4的滞后期的估计,结果显示滞后二期的模型的AIC和SC值最小,依AIC和SC准则都能确定模型滞后期为2。仅以巴西为例列举6个因素对OFDI的格林兰因果检验结果,如表7,根据p值可以看出,在10%的显著性水平下,一方面中国对巴西直接投资不是是巴西的经济发展水平的格兰杰原因,另一方面巴西的能源储备、经济发展水平、劳动力人数和中巴双边进出口额确定为中国的OFDI流入巴西的格兰杰原因,但是汇率和衡量巴西工资水平的人均国民收入不是吸引中国OFDI的格兰杰原因。但巴西当地的经济发展水平、能源储备量、中国与巴西间贸易量、巴西本地能提供的劳动力资源、巴西人均工资水平和汇率变化在5%显著性水平下能解释中国对巴西直接投资流量的变动情况,且6个决定因素与中国对巴西的OFDI间互为因果。

而对于其他几个典型的拉丁美洲国家(地区)的各个变量因素与中国OFDI的Granger因果检验结果,在10%的显著性水平下,对于阿根廷来讲,该地区与中国间的进出口贸易与中国对该地的OFDI互为因果,阿根廷的经济发展水平会受中国对其直接投资的影响;在秘鲁,当地的经济水平、中秘进出口贸易和能源储备与中国对其OFDI互为因果,而人均国民收入、汇率和劳动力是影响中国对秘鲁OFDI的原因,反之不显著;哥伦比亚、委内瑞拉和墨西哥的人均国民收入、中哥间贸易、GDP和能源与中国对其的OFDI互为因果,并且委内瑞拉的汇率水平与中国对其的OFDI互为因果,当地劳动力资源是影响中国对其OFDI的原因,反之不显著;在智利,劳动力、能源和中智贸易与中国对智利的直接投资互为因果,且人均国民收入、经济水平和汇率为影响中国对当地的直接投资的原因,反之不显著。

通过对阿根廷、巴西、秘鲁和智利等7个国家的经济水平、能源、劳动力、汇率、人均国民收入及中国同7个国家的贸易等因素与中国对各国的OFDI的Granger因果检验结果看出,经济发展水平、劳动力、能源、汇率、人均国民收入和双边贸易这6大因素都是影响中国对这7个国家的直接投资的Granger原因,可认为以上6个因素是中国对于拉丁美洲典型国家直接投资的决定因素。

(三)计量结果及分析

1. 长期均衡模型

Hausman检验后,结果显示个体固定效应模型较适宜,故本文采用个体固定效应模型,估计结果如下:

?摇lnOFDI■=-49.21+5.22lnGDP■+2.24lnR■

?摇 (-1.09)(2.01)(1.54)

?摇 -1.10lnEX■-2.93lnAY■+1.78lnER■

?摇 (-?摇1.55?摇)(-?摇1.10?摇)?摇(?摇1?摇.62)

?摇 +16.24lnL■

?摇 (4.03)

R2=0.78 F=13.55 D.W=2.22 AIC=3.20 SC=3.66

由模型结果可以看出,R2结果为0.78,拟合优度较好,但是观察各个解释变量的T统计量的值可以发现,只有lnGDP和lnL前的系数在5%的水平下是显著的,其余影响因素则差之。地区间的差异可以从截距项中体现,各地差异如表7。

进一步对残差项et-1进行单位根检验,表明et-1为平稳的说明对数变量系列间存在长期稳定的均衡关系,并且结果显示如下。

(1) 拉丁美洲地区典型国家经济水平是影响中国对于拉美地区典型国家直接投资变动的决定因素之一,弹性为5.22,且方向是正向的,这与我们之前的假设一致,换句话说,拉美地区典型国家经济水平每上升1单位,就会引起中国对外直接投资在该国流入量上涨5.22个单位。

(2) 拉美地区资源也是影响中国在拉美的OFDI的决定因素之一,从模型估计结果来看能源储备变量的系数较为显著,与前文假设相同,说明我国在拉美地区的直接投资确实为资源寻求型,这是由于我国一直以来能源进口及国内能源储备缺口的现状决定的,变量系数为2.24,影响方向依然为正向,即该地区能源储备量愈多,愈能吸引我国的OFDI。

(3) 模型估计结果中,中拉间贸易变量的系数为负,说明我国对其投资与中国与之的进出口量变动之间影响反向相反,为抑制型,中国对于拉丁美洲地区直接投资在中外贸易角度来讲属于贸易替代。

(4) 拉美地区典型国家人均国民收入变动系数为负,说明人均国民收入越高,越能抑制我国OFDI流入该地,造成这一结果的原因是劳动力价格上升导致企业人力成本增高,故而估计得结果与假设一样。但是另一个决定因素——劳动力资源禀赋则产生了相反的结果,这是由于越高的劳动力资源禀赋,该地的劳动力供应量就多,则越能降低企业生产成本,从而越吸引外资,系数为正与假设一致。

(5) 汇率在对外直接投资的过程之中是必不可少的一部分,它承担着价格转换的职能,当然也是衡量资本价值的手段,这里采用的是拉美地区各国本币兑美元汇率(这是由于中美之间汇率相对稳定,所以方便数据采集,使用与美元兑换比率),汇率升高,则拉美地区本币相对美元贬值,即相对人民币贬值,我国进行对外投资时具有货币优势,所以能促进投资,模型系数为正,符合假设。

2. 误差修正模型

上述模型及其结果显示了东道国经济水平、汇率和资源等6个变量同中国对拉美地区直接投资的长期影响关系及变量的长期弹性。而本文对于协整变量间的短期非均衡关系采用ECM模型进行估计。R2的结果在误差修正模型中为0.77,F值为13.55,拟合效果较好,6个解释变量对中国对拉美地区直接投资的短期影响弹性分别为25.37、20.21、-4.25、-42.89、16.5和41.4,残差项前系数为-2.28,反映了经济发展水平、能源和进出口贸易等变量对拉美吸收中国直接投资的短期波动。

(四)总结

本文通过对有关对外直接投资理论及对拉丁美洲地区直接投资相关研究回顾,结合目前我国对拉丁美洲地区典型国家直接投资的现状及特点发现我国对于该地区典型国家投资虽然在2003~2013年间整体上总量呈上升趋势,但是投资额受外界因素影响较大,例如2008年金融危机影响,导致部分地区投资额下降,且虽然我国在拉美地区的对外承包工程方面具有优势,但是我国对该地区投资国别分布不均,投资领域集中于能源和商务服务等少数几个方面,投资行业单一等。

针对这一现状,选出了能反映经济发展水平、劳动力和能源资源、劳动力陈本、汇率和中拉间进出口贸易情况的6个变量作为解释变量,和中国对拉丁美洲地区典型国家直接投资额作为被解释变量,检验数列的平稳性后,经过假设,合理地建立模型,并估计,得出结论基本与假设一致。总的来讲,拉丁美洲地区典型国家的经济发展水平、劳动力资源禀赋、能源储备和汇率是影响中国对于这些典型国家直接投资的决定因素,且长期均衡弹性分别为:5.22、16.24、2.24和1.78,短期影响弹性为25.37、20.21、16.5和41.4,方向为正,而人均国民收入和中国与拉丁美洲典型国家间贸易进出口也是决定中国对拉丁美洲地区国家直接投资的决定因素,长期均衡弹性为1.10和2.93,短期影响弹性为4.25和42.89,作用反向是负向的。虽然模型结果只有反映经济发展水平和劳动力资源禀赋的变量前的系数较为显著,但整体拟合优度较高,认为可以较好地解释经济变量间的变动关系。

四、中国对拉丁美州地区典型国家直接投资的政策建议

(一)宏观角度

1. 实现投资领域多元化

当前国家在支持企业“走出去”发展战略的同时,应鼓励和引导有能力的企业扩大或转产业投资,改善我国在拉美地区的以资源导向型为主的直接投资。尽量多的向其他领域触及,如日化产业领域、物流领域、电子商务领域和其他批发零售业等,实现投资领域的多元化。

2. 投资地区分散化

现阶段我国对拉地区的直接投资多集中在委内瑞拉、巴西、巴拿马、秘鲁和阿根廷等经济发展较好的国家,而事实上,在进行海外投资的过程中,不得不考虑投资人力资本的投入,而东道国劳动力有着天然的人文和地域优势,并且劳动力资源禀赋正向影响对外直接投资,因为根据模型结果看来其决定弹性是显著的,所以我国在对拉丁美洲地区直接投资时可以考量一下经济发展水平一般,但有着劳动力资源禀赋优势的国家或地区,如哥斯达黎加、牙买加和尼加拉瓜等,在这些地区投资加工制造业,能充分发挥当地人力资源优势,减少和节约成本。

3. 投资环境优良化

在对拉丁美洲典型国家的投资中,企业是投资的主角,良好的投资环境是群众的呼声,政府作为支持者和维护者,应当为对外投资的企业创造更便利的条件,可进行中拉间的友好访问,制造出和维护好优良的外交政治氛围。积极参与相关贸易和经济合作的协定与条约的制定,争取缔约利于我国企业对外投资的条件。在投资合作项目促成方面,政府应发挥积极的中间人作用,出面促成合作项目。

4. 投资政策完善化

在“走出去”战略的各方面实施的相关政策,我国还处于积极的探索与经验借鉴的阶段,而中国企业在对拉美地区直接投资时,政府可以出台一系列鼓励中小企业在资源性、加工贸易和金融领域的政策措施,对于项目的审批流程进行简化,节约企业在投资过程中的时间成本和人力成本,完善企业在对外投资过程中的法律、融资和税务方面的支持政策,切实做到扶持企业在海外建立和发展。

(二)微观角度

1. 投资理性化

在拉美地区进行海外投资不比在国内投资,除了得到国内政府支持外,还要得到海外投资地的市场和政府的认可,所以在对拉丁美洲地区国家进行直接投资时需要克服诸如文化、语言、人文、文化和政治等多种问题。近年来,有很对因为上述因素导致海外投资项目出现问题或者是失败,对企业造成极大损失。所以对拉美地区进行直接投资需要保持理性的头脑,多做相关方面的调研,采取合理的海外投资策略,从而进行理性投资。

2. 投资形式现代化

现在我国对拉美地区直接投资的主体仍然以国有大型企业为主角,或者前身为国企的大型企业。我国应加大鼓励中小型企业“走出去”的扶持力度,可以集合多个相同行业的中小企业集合向拉美地区进行直接投资,既能够弥补单个小型企业资金不足等问题,还能降低单个企业海外投资风险。并在投资形式上增加灵活性,并非只有海外并购和收购股份的投资方式,政府在这方面也应当发挥助力作用。

3. 投资风险最小化

风险防范机制是企业在准备对拉美地区投资时内部必须制定的,海外投资市场存在企业仅凭自身之力不可控制的风险,相对于一些发达国家的海外市场,拉美地区的投资环境的确风险较大,所以在海外投资时一定要考量各个环节的风险因素,对内应设立风险评估和风险处置部门,制定和建立风险担保或转移机制,可以使企业及时避免和应对发生的潜在的投资风险。

[参考文献]

[1] 杨志敏.2002年以来拉美吸收外国直接投资分析[J].拉丁美洲研究,2002(5):34-45.

[2] Tuman.J.P,EmmertC.E. The Political Economy of U. S. Foreign Direct Investment in LatinAmerica[J].Latin America Research Review,2004(3):67-79 .

[3] 吴撼地.新世纪以来中国对拉美地区的直接投资[J].中国投资,2011(6):2-31.

[4] 樊梦婷,钟熙维.中国扩大对拉美直接投资的策略研究[J].财经问题研究,2012(8):39-45.

[5] Dunning J.H. Trade,Location of Economic Activity and the MNE: A Search for an Eclectic Approach[J].The International Allocation of Economic Activity,1997(12):49-62.

[6] 邓宁.重估外国直接投资的利益[J].国际贸易问题,1993(10):34-51.

[7] 王跃生.FDI理论与我国对外直接投资的基础[J].南方金融,2007(8):21-34.

[8] 邱立成,王凤丽.我国对外直接投资主要宏观影响因素的实证研究[J].国际贸易问题,2008(6):25-39.

[9] 黄静波,张安民.中国对外直接投资主要动因类型的实证研究——基于1982-2007年的外向投资流向分析[J].国际经济探索,2009(25):25-39.

[10] Mundell R. International Trade and Factor Mobility[J].American Economic Review 2007(3):1269-1278.

[11] Belderbos R.,L. Sleuwaegen. Tariff Jumping DFI and Export Substitution: Japanese Electronics Firms in Europe [J].Journal of Industrial Organization 1998(5):601-638.

[12] Helpman,E.,M. Melitz,S. Yeaple. Export versus FDI[J].American Economic Review,2004(94):300-316.

[13] Lipsey,R. E.,M. Y. Weiss. Foreign Production and Exports in Manufacturing Industries[J].Review of Economics and Statistics,1981(4):304-308.

[14] Pfaffermayr M. Foreign Outward Direct Investment and Exports in Austrian Manufacturing: Substitutes or Complements? [J].Weltwirtschaftliches Archiv,1996(132):501-522.

[15] Blomstrom M. R. Lipsey,K. Kulchycky. US and Swedish Direct Investment and Exports in Baldwin[J]. Trade Policy Issues and Empirical Analysis,1998(9):259-279.

[16] 王鹏飞.我国对外直接投资区位选择的影响因素分析[J].统计与决策,2014(22):69-78.

[17] Aliber R. Z. "A Theory of Direct Foreign Investment,"in Kindleberger[M]. The International Corporation: A Symposium,Cambridge,MIT Press,1970.

[18] 赵瑜嘉,马妍,贺灿飞.中国对外直接投资区位选择影响因素探析[J].财经问题研究,2014(30):39-51.

猜你喜欢

仲裁研究(2019年1期)2019-09-25

仲裁研究(2019年2期)2019-09-25

法律方法(2019年2期)2019-09-23

武大国际法评论(2017年2期)2018-01-23

暨南学报(哲学社会科学版)(2016年9期)2017-01-15

现代营销·学苑版(2016年10期)2016-12-12

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

中国土地科学(2014年1期)2014-03-01