信息物理融合与商业银行金融服务策略

2016-11-19 13:49李晓宏冯宇坤

当代经济管理 2016年4期

关键词:商业银行

李晓宏 冯宇坤

摘 要:分析并比较美、德、中历次工业变革与金融发展历程,得出工业技术变革与金融发展始终双向驱动,且在历次技术变革初期通常为金融新的跳跃式发展的开始。结合工业变革与金融发展特征,从技术、企业、行业、区域四个角度分析信息物理融合下工业发展趋势。提出商业银行需调整组织机构与资源配置,构建资产识别与数据质押理念,关注企业技术特征与网络结构,重视行业研究与监测,强调快速响应机制,拓展国际业务,创新国内跨区域异地服务。

关键词:信息物理融合;金融服务策略;工业变革;商业银行

[中图分类号]F832.33 [文献标识码] A [文章编号]1673-0461(2016)04-0080-07

一、引 言

面对全球经济增长乏力,我国经济下行压力不断增大,创新驱动经济发展已成各国共识,同时强调加快企业技术升级改造成为改善市场供给和扩大需求的重要举措。基于此,国际国内均已在国家战略层面展开布局:德国率先提出国家发展战略层面的工业4.0规划,旨在支持工业领域新一代革命性技术的研发与创新;与其几乎同步,美国提出理念相似的信息物理融合系统(CPS);紧随其后,国务院印发中国版工业4.0规划《中国制造业发展纲要(2015~2025年)》,明确了9项战略任务和重点领域,实施国家制造业创新中心建设、智能制造、绿色制造等5项重大工程,提升我国制造业的整体竞争力。2015年9月发布的《<中国制造2025>重点领域技术路线图(2015版)》,覆盖新一代信息技术产业、机器人、农业装备、新能源汽车等10大重点领域、23个重点方向,提出具体创新的方向和路径,同时《中国制造2025》11项支撑文件即将发布。技术层面,机器人、物联网、可穿戴设备、3D打印等基础技术积累与应用初具规模,工业技术带来产业组织方式升级。直观上讲,物理信息融合不只是高端装备制造智能化,同时也完成企业设备资源基础数据采集、互联与自动化,形成信息高效交互支持下的制造与产品服务等配给的快速响应[1];深层分析,物理信息融合最终将形成工业体系智能化、柔性化[2],并将伴随着生产组织方式与企业组织形态转变。

探索产业创新机制与政策配置成为当下并在未来较长时期内理论研究与实践的重大课题,历史经验表明,工业发展与金融发展具有双向因果关系,因此,关注工业4.0变革,结合我国经济改革、工业市场竞争与金融改革背景,从金融视角探索其在技术变革中扮演的角色与服务策略是对前述重大课题的分支研究,对发挥金融发展在此次工业变革的作用具有特殊意义。本论文首先对美、德、中工业变革与金融服务发展做出分析,其次探索此次物理信息融合技术变革在技术、企业、行业、区域四大方面的特征,并提出商业银行相应服务策略。

二、美、德、中工业变革与金融服务发展分析

直观评述,工业1.0完成了轻工业生产能力突变,改变了纺织等轻工业以及简单重工业的全球生产模式与格局;工业2.0完成了重工业生产能力突变,实现了工业产业结构与分布的显著变革;工业3.0完成了计算能力提升支持下的工业生产能力变革,形成工业效率与工业分布的又一次显著变化;近期,工业4.0将完成协同能力与工业决策能力支持下的生产能力提升,推动制造服务融合与产业形态的重大变革。就美、德、中工业变革与金融服务发展历程,分析并比较如下。

(一)美国工业变革与金融服务发展历程

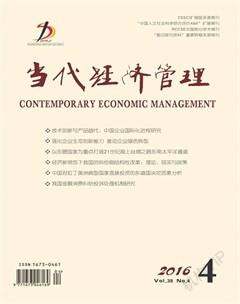

作为第一次世界大战后国家持续全面繁荣的国家,美国工业变革与金融服务发展历程(见图1)。

工业发展视角,工业科技与生产方式螺旋式创新与应用始终为美国工业发展的主要推动力,周期性经济危机也促使政府干预市场化程度加深[2],总体看来,美国经济经历四大阶段:①工业创新与制造地位形成阶段(1919年以前),美国早期企业地位与各方势力相互作用,推动政府市场机制建设,推动经济改革,结合资源禀赋优势,形成工业经济世界领先地位;工业生产从1859年到1919年,总规模增加33倍,生产了英国的两倍、所有欧洲各国总和一半的产品,美国工业生产成为“世界第一”。②工业地位巩固阶段(1919年~1945年),美国在化学工业、汽车制造工业、以及军工行业等取得骄人成就,为其带来了丰厚的利润,也奠定了其世界强国的地位;虽在20世纪30年代经历史上最严重的经济大萧条,但二次世界大战对其他国家工业的创伤,却为美国创造了丰富的国际市场需求,使其工业在较短时间内得以恢复,并进一步强化了其全球工业地位。③“去工业化”浪潮(1949年~2008年),二战后,美国工业区域重心逐渐向西部和南部转移,同时,货币结算的全球化加速其外向型经济发展,制造业边际利润不断降低引发美国“去工业化”浪潮;国内企业竞争加剧推动企业技术创新与技术体系的形成,使其成为第三次工业革命发源地。④“再工业化”时期(2009年至今),金融危机令美国重新思考其工业地位与价值,“再工业化”成为国家制造战略,关注信息物理融合下的制造业回流成为新工业时期发展的主题。

金融发展视角,美国金融史的丰富与工业企业变革具有直接关联,与工业发展四大阶段相对应,金融发展同样表现出四大阶段特征:①商业银行主导期(1919年以前),商业银行规模化资金服务支持工业规模化快速发展,工业繁荣同时推动商业银行机构繁荣。②非银机构发展期(1919年~1945年),工业繁荣期形成产能过剩,造成企业大规模破产,进而导致商业银行大洗牌,金融政策调整与市场高风险业态为非银机构快速发展创造了良好环境。③银行与非银机构共荣期(1949年~2008年),战后产能输出,结合美国金融与工业相结合的一系列国家战略行动计划,推动美国金融市场全球化;同时,多样化金融结构形成的金融产品供给与企业风险水平匹配,形成市场主导型金融结构,银行与非银机构融合共荣。④新型金融体萌生期(2008年至今),信息技术融合,推动信息技术企业首先从零售消费领域出现不同商业模式的新型金融体,补充并丰富金融市场结构。

(二)德国工业变革与金融服务发展历程

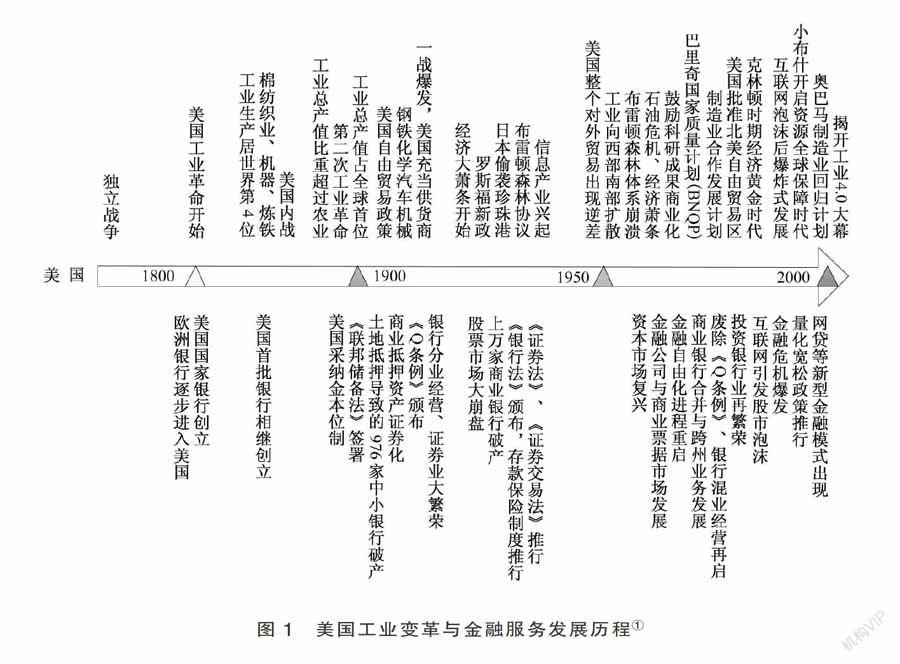

以自由竞争为基础、国家调节为辅的模式一定程度上保障了工业的纵向深度发展,并很好的保持了工业发展的连续性。德国工业发展与产业组织的稳定性与连续性,推动了商业银行主导型金融结构的稳定性与连续性(见图2)。

工业发展视角,德国工业在工业1.0时代依靠地缘优势得以起步,此后,专注于工业技术创新,始终保持与工业革命引领高端制造业发展同步,从而形成工业的专业技术优势与产品质量优势,巩固了德国全球工业市场地位,市场的稳定性决定着产业形态的稳定性;企业规模角度,中小型企业始终是德国经济的中坚力量,但中小型企业形成的机械制造产业集群,通过与先进技术的结合,被视为德国工业4.0的发展基础。赫尔曼·西蒙曾评论:“中国或许是世界工厂,但是德国公司是世界工厂的制造者”,体现着德国在世界工业发展中的引领地位。

金融发展视角,较为常见的观点认为德国金融发展主要经历两大阶段:第一阶段(1945年以前)德国工业持续支持商业银行发展成为国家金融主体,并与政府工业集中化同步,完成了金融集中化;第二阶段(1945年以后)德国金融管理体系重建以及全能银行主导国家金融结构状况的形成。通过德国全能商业银行与工业构成的局限性相比较,可以判断商业银行业务结构与运作模式在工业4.0时代会发生很大程度上的变化。

(三)中国工业变革与金融服务发展历程

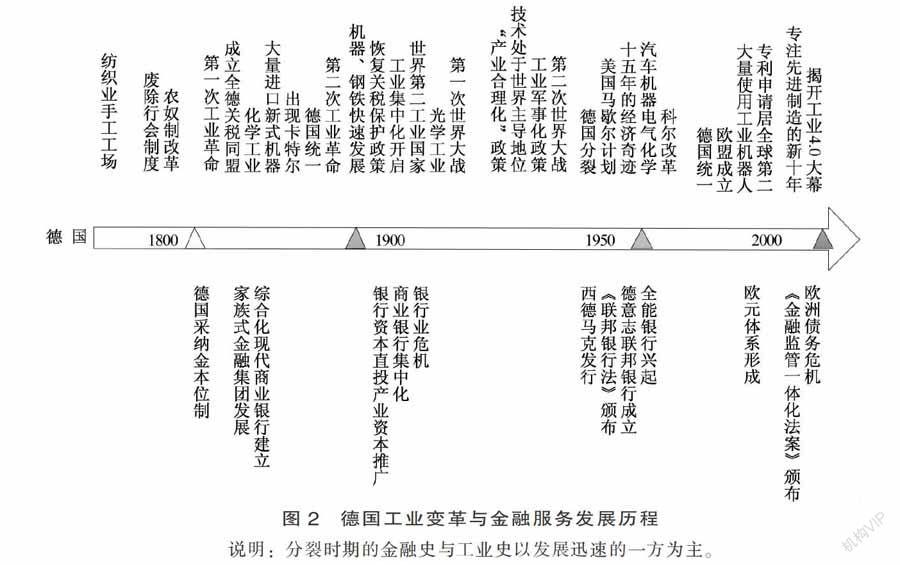

我国工业发展起步较晚,同时受战争及高度计划经济的影响,工业基础形成经历漫长的时期。制度突破和人口红利,使改革开放后制造业发展迅猛,技术积累与创新速度惊人[3];随工业市场化进程加速,金融全面市场化竞争与创新局面初步形成(见图3)。

工业发展视角,我国工业发展除在计划经济时期与工业革命有所偏离外,工业发展与全球工业革命同步程度不断提高。总体看来,我国工业发展经历了三个时期:①现代工业兴起(1949年以前),先后经历政府主导重工业到后期市场主导下不同类别工业快速繁荣阶段,但区域分布主要集中于东部沿海。②计划工业时期(1949年~1978年),政府主导下的工业布局调整与计划工业建设期,工业基础(企业、设施、技术、市场等)初步形成。③国企改革与工业市场繁荣期(1978年至今),我国劳动力、土地等生产要素洼地吸纳了全球制造转移,并最终形成世界制造工厂,工业技术完成从模仿跟随到自主创新突破;与发达国家一直在放松生产要素对工业的约束中变革不同,该时期我国在成本竞争与投资政策优势中崛起;目前工业发展红利将进入政府市场环境构建与企业主导变革下的工业创新,华为、腾讯等企业的发展一再证实该模式的市场价值;同时政府主导工业国际市场拓展已取得成效,且已进入金融与工业相结合的“一带一路”计划实施阶段,这在激发新的外部市场需求的同时,还增强我国对外工业市场控制力与影响力。

金融发展视角,与三大工业时期相对应但不同步,我国金融发展的三大时期为:①金融体系全面起步(1949年以前),以上海为金融中心,形成外资、中资经营下的银行、证券、债券等金融体系;与工业分布相同,在东部沿海地区初具规模。②政府管制金融发展期(1949年~1990年),计划体制支配下的金融业发展,金融产品单一,但完成了商业银行主导的金融“基础设施”建设。③现代金融体系发展创新期(1990年至今),受工业发展与企业治理结构改革等影响,商业银行治理机构改革,同时保险、证券、信托等快速发展,金融业在工业基础成熟的环境下起步并进入专业化、精细化、多样化的金融市场竞争时期,市场驱动下的金融全面竞争与创新局面开启;工业资金需求模式与金融企业创新相互作用,金融产品丰富度呈指数级增长,工行、建行等商业银行投行类机构建立,加速了企业债券等资本市场融资渠道发展;虽然早期证券投机行为与监管制度不健全等制约了企业通过股市等债权方式的内源性融资,但现代工业金融需求,结合监管制度逐步规范与当前互联网渠道发展,将进一步增强非银金融市场发展。

综合美、德、中的工业变革与金融发展历程,可以得出二者相互作用呈现:一方面工业技术变革与金融发展始终双向驱动,相互促进。每一次工业革命,金融业都积极推动产业升级和经济转型,同时工业组织与产业调整均带来金融的创新、激烈竞争与繁荣。另一方面,每次技术变革初期,是金融新的跳跃式发展的起步期,其后在伴随一定泡沫后进入相对稳健发展期。这一特征在历次工业革命中不断增强,其主要原因为经济下行、市场竞争与技术积累等多因素交叠,激发企业工业技术研发到推广的浪潮,社会闲置资金的狂热进一步激化这一状况,并伴随着金融创新与金融结构调整。这在市场型经济主导的美国表现尤其突出。

三、工业4.0时代工业变革趋势判断

(一)技术变革视角

工业4.0技术变革体现为多领域技术融合创新。以3D打印与物联网为例,3D打印是以数字模型文件为基础,运用粉末状金属或塑料等可粘合材料,通过逐层打印的方式来构造物体的技术,形成制造过程的数字化,开始突破空间约束;物联网通过应用传感器形成智能制造神经元,将控制器、机器、人员和物等通过新的方式联在一起,形成人与物、物与物相联,实现信息化、远程管理控制和智能化的网络,物联网带来的信息采集、整合以及可视化,直接降低了市场交易成本,优化了资源配置。

制造运营网络化将互联网的渠道价值转变为柔性制造与敏捷制造的决策载体,采集并高效利用数据成为新的业务盈利点或降低运营成本方式(德国BOSCH已实现基于数据监测的预防性设备维护);与企业信息网络化形成呼应,现代物流体系成型与规模效应优势极大降低物流成本,推动产业链结构扁平化、企业交易网络化、行业边界模糊化、地理位置约束弱化等;工业数据采集与应用成为企业之间新的合作方式,技术支持的设备租赁已初步建立。但工业4.0技术变革将会对中国的传统制造带来产能过剩和行业性系统风险形成压力。

(二)企业变革视角

工业4.0对企业影响将体现为企业组织变革与运营特征转变两个方面。一方面企业群的强化将成为商业活动的主要形式。技术环境驱动下企业并购会成为一股潮流,但与以往集团化过程不同,体现为技术绑定的非控制关系的“集团化”将加强[4];此外,对制造环节表现为企业生产网络融合,企业之间制造工厂的相互渗透,制造业服务化使得制造工厂转变为一家为主的多关联企业合作基地(陕鼓、沈阳机床等由设备销售转变为空气压缩工业功能服务销售)。另一方面企业运营出现新特征:企业制造周期缩短,市场需求预测准确性因信息传递效率以及信息质量提高而增强;企业需求传递环节减少,需求感知能力增强,产品更新周期加快,精准营销能力增强;产品客户化将降低传统企业所采用的规模化生产的成本控制方式,模块化生产方式将不断增强[5];按订单或基于需求设计的单批次生产组织模式将增强,使订单呈现高频次、低规模、小额化等特点,这使设备服务效率对企业生产运营技术依赖性更强;信息技术推动下企业运营各环节的可视化将增强。

(三)行业变革视角

工业4.0驱动新型行业发展与产业升级。一方面,工业4.0将推动技术直接关联新型产业发展,如被普遍认同的工业自动化下的工业机器人、机械数字智能产业、物联网相关网络与数据采集设备等,同时间接涉及航空、核电、农业机械、铁路运输、环保、家电等智能化产业。另一方面,行业融合生产性服务,行业边界模糊趋势增强。企业内部,受市场竞争驱动,企业核心业务的延伸和多样化经营形成了行业边界模糊,如苹果公司硬件的延伸与信息服务的供给;同时,企业外部生产性服务业的增强,促进了不同行业之间的相互渗透。随行业边界的模糊,加上物联网技术与互联网技术成熟,将加速销售渠道平台化[6],也促进产业组织结构从原材料到消费端的扁平化,传统企业渠道或中介模式在弱化,提供附加价值的“再渠道”或“再中介化”得以发展;同时,也将很大程度上促进行业内企业地域分布的分散化。

(四)区域变革视角

全球供应链关系发生新的转变,产业转移,工业4.0会加强资源供给、产品制造、市场等层面的全球化,很大程度上会重新调整全球工业与国内工业地理分布。一方面,受综合生产成本比较优势与技术竞争优势影响,世界制造中心区域分化将呈现:①技术突破与融合形成高端制造业回流美国等传统技术优势国家。②工业基础与市场基础形成的原有制造中心的延续,如中国等。③生产要素优势不再形成的中低端劳动密集型产业向外转移,近年来已经出现纺织等向东南亚转移。另一方面,国内区域化转移或升级。三十多年市场化发展,我国东、中、西整体形成工业梯形结构:东部技术创新与产业升级,中部承建东部产业转移,西部资源开发与利用。受技术对地理约束的弱化,土地、劳动力等生产要素对工业制造影响更大,制造与中低端技术的分离等类似全球制造发展三大趋势同样会在国内出现,即东部技术优势形成的高端制造,中部制造业承接与强化,西部资源输出的同时承接部分产业。总体而言,跨区域协同与合作的频度将不断加大。

四、商业银行金融服务策略

(一)商业银行应对技术变革策略

商业银行重视技术尤其是数据在商业银行金融服务中的应用。技术变革形成的企业网络,直接决定商业银行对企业长期固定资产贷款风险的再评估,同时小额化、高频度商业交易方式将成为新常态,这意味着基于网络技术提供便利与快速响应的流动资金贷款成为金融服务的主要方式之一。

1.组织机构与资源配置层面

为契合工业变革下的企业组织硬资源协调与业务网络关系软资源整合的趋势性变化,商业银行需要梳理内部组织高效合作并提高业务协作效率。内部技术推动部门变革的关键在于对新技术的应用认知与局部利益分配,减少当前部门利益格局形成的阻力。同时加强行内金融“特区”建设与软资源支持,如经济资本占用、客户服务渠道迁移等,尽快形成推广经验或成果总结,消化现有内部结构与管理市场划分造成的阻力。此外通过部分资产业务后端集中化,依托网络技术服务地理位置分散的同类客户,系统服务能力的强化,会引起中介环节的弱化,形成“哑铃结构”,支行端重点关注面向客户的服务营销与客户关系维护,总行端重点关注面向需求的业务“规则”开发与智力支持。

2.资产识别与数据质押层面

商业银行识别优质企业的关键是正确判断企业运营状况,也是大、中、小型企业信用授信、用信的关键,企业运营数据化(LBS技术、传感器等)有利于解决这一问题。工业信息融合的最直接产出即为数据化,生产设备运行数据化、技术协同数据化、产品状态数据化。真实性数据支持和多维指标交叉验证,有助于解决当前单纯抵质押物等缓释风险措施效力不足的现状。数据质押成为金融服务的一大趋势,如何获取信息并在信息分析的基础上转变固有金融服务操作方式的过程,与产业深度融入而非划界成为商业银行新的动向。此外,数据质押的实现将有利于形成低成本、高效率、快速响应的金融服务[7],提高企业群整体服务体验,未来实现将经过三大阶段:网络客户规模形成、数据采集质量控制与高级金融服务模型构建。

(二)商业银行应对企业变革策略

技术变革下的企业轻资产等特征首先对传统的重资产的信贷模式提出挑战,同时企业之间合作方式的转变,对传统单一企业为主的服务模式提出新要求。

1.技术密集型企业层面

产业技术变革下,技术密集型企业是商业银行特别是大中型商业银行[8]首先需重点关注的领域。科技企业普遍具有的成长周期阶段化、资产结构轻型化、市场淘汰批量化等特征,与低风险低收益的银行运营模式截然不同,首先需关注分析技术领域发展趋势与特征,降低因认识不足而增加的评估风险;其次,依据企业生命周期,早中期提供综合化经营或内外合作联盟来共享客户资源,形成“投贷联动”、“投保联动”等模式,中后期提供传统金融服务跟进。

2.制造网络与企业群结构层面

制造企业网络化使公司业务进入企业群时期,纵向多元化、横向多元化和混合多元化等得以不同程度发展,形成大型企业支配或协调更多中小企业局面。依靠结算网络,抓住、利用、拓展大型企业将成为发展公司业务(投行等产品配置)的关键,通过沿商业信用替代的路径,完成信贷产业链延伸,商业银行技术应用与流程再造应随之不断增强[9];该角度下,核心企业节点演变为信息与信用载体,核心企业整合上下游形成“集团化运营”的模式将推动基于核心企业的网络金融服务应用,网络信贷而非客户关系形式的业务线上化是商业银行迎合工业4.0的关键,这意味着客户营销资源配置、风险管理模式转变[10]、产品与渠道优化等也需做出相应转变。

(三)商业银行应对行业变革策略

关注行业是商业系统层面制定和营销、准入、授信、风险评估等政策的关键,行业变革下商业银行服务策略应重点关注如下两点。

1.行业研究与行业监测层面

新型行业的涌现,尤其是国家高端通用芯片、集成电路装备、大飞机、先进传感器及物联网、智能电网、智能汽车和新能源汽车、智能制造与机器人、中高端医疗器械重大创新战略项目,前瞻性、专业性与高风险性较强,商业银行需重视前瞻布局行业研究,对客户维护、跟踪、判断提供智力支持。此外,企业数据的丰富,便于形成同类企业整体运营的可视化,从而使商业银行行业检测手段得以更新。具体来说,商业银行技术变革策略的推进可实现行业内关键企业的运营信息采集,对商业银行行业分析与风险感知提供有效数据。

2.行业划分与快速响应层面

行业边界的模糊化,意味着通过行业分类的价值与数据的真实性在弱化,建议实施大行业划分,提供信贷管理与信贷配给。此外,行业周期的缩短,需求的快速响应将成为重要的市场竞争力,一方面,意味着对新技术高效吸收与应用成为信贷投放关注要点之一,构建“新型技术服务绿色通道”,实现对一定规模或成长性较好的企业需求的快速响应;另一方面,行业扁平化要求银行从关注企业转变为重视大型企业、信息、物流平台合作,从审批部门前置等流程调整或创新中心直面客户等服务手段增强金融服务效率。

(四)商业银行应对区域变革策略

商业银行服务区域变革的关键是全球与国内区域发展态势为基础,提供相关服务。

1.创新合作与关注政府国际战略层面

创新合作是全球制造业的高端供需合作,也是最为优质的业务之一。商业银行需通过并购贷款、并购基金、并购债券等多种融资手段支持企业境外投资并购需求。同时,创新当前国际业务产品,抓住高铁、核电、通信等高端装备、先进技术、优势产能走出去为金融服务提供的机会。还要关注东盟、东北亚等自贸区建设、“一带一路”战略,在提供传统金融服务的同时,创新资本项目金融产品将是国际业务的关键发力点。

2.区域差异化政策与跨区域异地服务层面

针对产业阶梯式分布以及区域产业发展特征,商业银行需强化不同区域信贷政策差异,尤其对中部制造承接,需借鉴早期服务东部经验。对东部积极实施前述创新型企业与行业服务策略,设计“一区一策”管理机制。此外如前所述,对跨区域业务服务,商业银行应加强基于网络技术的业务异地化服务,通过绩效考核协调其与分行属地化业务运营管理模式的冲突,发挥异地化服务与属地化管理的优势,形成账户管理、尽职调查、综合产品服务配给、贷后风险监控等高效协同局面。

[注 释]

① 资料来源:基于《中国制造业发展战略的管理研究》重大项目、《剑桥美国经济史》以及其他文献等整理,图2~3同此。(说明:图内中间箭头表示时间轴,三角符“Δ”从左到右依次表示工业1.0、2.0、3.0、4.0,时间轴上方竖条文字从左到右依次为美国工业变革重大事项,时间轴下方竖条文字从左到右依次表示美国金融发展重大事项)。

[参考文献]

[1] Lee J,Bagheri B,and Kao H. A Cyber-Physical Systems Architecture for Industry 4.0—Based Manufacturing Systems[J]. Manufacturing Letters,2015,3:18-23.

[2] 恩格尔曼,高德步.剑桥美国经济史[M].蔡挺,等,译.北京:中国人民大学出版社,2008.

[3] 孙林岩.中国制造业发展战略管理研究[M].北京:清华大学出版社,2009.

[4] Deloitte Group. Industry 4.0: Challenges and Solutions for the Digital Transformation and Use of Exponential Technologies[R].2014.10

[5] American Banking and Market News: Latest Feedback of the Ger man Machinery Industry on Industry 4.0-New Report in the Quest Trend Magazine[R].Newstex Finance & Accounting Blogs,2014.

[6] Dutton WH. Putting Things to Work: Social and Policy Challenges for the Internet of Things[J]. Info,2014,163(3):1-21.

[7] 唐时达,李智华,李晓宏.供应链金融新趋势[J].中国金融,2015(10):40-41.

[8] Berger A,William G and Rice T. Do Small Businesses Still Prefer Community Banks?[J]. Journal of Banking & Finance,2014,44:264-278.

[9] Mills KG,and McCarthy B. The State of Small Business Lending: Credit Access during the Recovery and How Technology May Change the Game[R]. Working Paper,Harvard Business School,2014 .

[10] Ely DP,Robinson KJ. The Impact of Banks' Expanded Securities Powers on Small-business Lending[J].Review of Financial Econo- mics,2004,13(1-2):79-102.

猜你喜欢

中国外汇(2019年10期)2019-08-27

中国外汇(2019年8期)2019-07-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

经济技术协作信息(2018年20期)2019-01-19

消费导刊(2017年20期)2018-01-03

项目管理技术(2016年12期)2016-06-15

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16