从税收中性原则看银行业“营改增”

2016-11-18 00:52:24周旭琦饶海琴

中国林业经济 2016年5期

周旭琦,饶海琴

(上海理工大学管理学院,上海 200093)

改革实践

从税收中性原则看银行业“营改增”

周旭琦,饶海琴

(上海理工大学管理学院,上海200093)

金融业的营改增在世界范围内都是一个难题。目前,税收中性原则贯穿在我国整个税制改革的过程中,银行业“营改增”是否达到税收中性的效果还需要检验。从目前公布的银行业增值税实施细则解析和营改增后银行业税负的变化程度来看,税收中性基本达成。但是银行主要营收来源——利息收入的增值税税负上升幅度较大,不利于税收中性的实现,因此还需要进一步的跟踪观察,以促进银行业的健康发展。

银行业;税收中性;营改增

自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称“营改增”)试点。在金融业进行“营改增”之前,根据《中华人民共和国营业税暂行条例》(以下简称《营业税暂行条例》)和《中华人民共和国营业税暂行条例实施细则》(以下简称《营业税暂行条例实施细则》)的规定,银行业需按照5%的比例税率缴纳营业税。

根据财政部和国税总局下发的财税[2016]36号文、46号文的相关规定,金融业实施“营改增”后,一般纳税人按照6%的税率计缴增值税,小规模纳税人适用于采用简易征收法,按照3%的征收率计缴增值税。

1 税收中性理论的发展

“税收中性”是西方经济学、税收学的一个古老理论和基本原则。对于税收中性原则,我们可以从狭义与广义两个方面理解。从狭义上说,“税收中性”作为税收学的一个基本原则,是指税制设置应当不干预市场经济运行,应当避免对市场经济行为的扭曲,从而使市场充分发挥资源配置作用。狭义的税收中性原则反映的是亚当?斯密关于“国家不干预经济、让‘看不见的手'发挥作用”的观点,这是一种理想状态。从广义上来说,税收中性原则要求尽可能地减小税收制度对市场经济的扭曲程度,而不是要求达到“完全避免扭曲”这一理想状态,这就是所谓的“次优原则”。既然课税所带来的效率损失是客观存在的,那么任何税制设置就要尽可能地减少这种效率损失,同时使纳税人公平地承担这些必要的税负。

税收中性的思想最初体现于英国古典经济学家亚当·斯密的赋税理论,他提倡征税不应改变私人经济的配置,折射出税收中性的思想。19世纪末,英国新古典经济学派的阿弗里德·马歇尔正式提出税收中性理论。他利用供需曲线和消费者剩余的概念指出,当税收因素加入市场后,各种经济活动的成本和效益之间的关系将被破坏,引发“税收额外负担”问题,从而使资源配置遭到扭曲。因此政府征税应尽量减少对经济的不正当干扰,尽量使纳税人的超额负担为零。

自20世纪20年代末开始,凯恩斯主义的国家干预经济理论盛行,税收被用作政府积极调控经济的工具,“税收中性”原则受到冷遇。直到20世纪70年代,税收中性原则被再次提倡。现代古典学派,特别是供给学派推崇“次优原则”,肯定国家干预经济的必要性,论证在市场存在某些缺陷的条件下,应合理选择税种和安排税收结构,最大限度地减少税收对经济的负面影响,这便是税收相对中性理论。

事实上,绝对的税收中性只是一个理想境界。在现实经济环境中,受到各种外在因素的制约,税收中性原则只能是相对意义的中性。倡导税收中性的实际意义在于:一是尽可能减少因征税给纳税人或社会承受带来额外负担的“量”;二是税制的设计应尽可能减少对市场机制的影响,税收不应成为影响资源配置和纳税人经济决策的主要因素。因此,以税收中性原则为指导的税制建设应当简化税制,以税收中性原则为指导而设置的税种应扩大税基,降低税率,减少优惠,降低税收成本,提高税收效率。对银行经营者和所有者来说,如果银行同期营业利润在征税前后没有发生改变,纳税人的经营决策就不会改变,这样的征税就达到了税收中性。

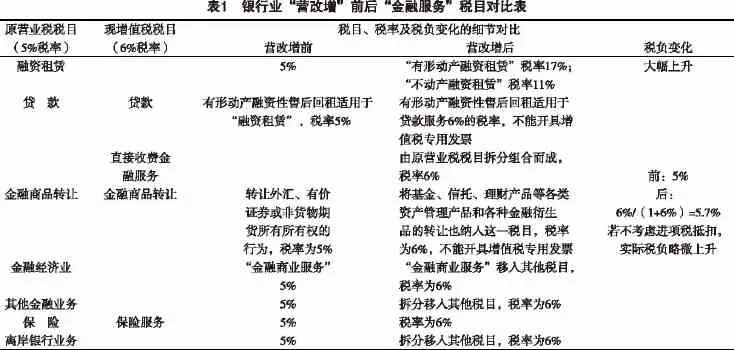

2 “营改增”前后银行业税目变化分析

税目是税法中按照一定标准和范围对课税对象进行划分从而确定具体征税品种或项目。税目是对课税对象的具体化,体现了税收的广度。国家通过规定税目的内容,对不同的产品或项目制定水平不同的税率等来体现税收政策。一方面,国家根据不同项目的利润水平和国家经济政策设置不同的税率进行税收调控,体现了税收公平原则;另一方面,对性质相同、利润水平相当而且国家经济政策调控方向也相同的项目进行分类以便按项目设置税率也体现了税收征管的简便原则。由于营业税改增值税后营业税将退出中国税收体系,所以改革后的增值税税目基本上覆盖了原来营业税的所有税目,并对税目进行了一些调整。

从内容上看,改革后增值税的税目得到了丰富和细化,对原有的一些营业税税目进行了调整,部分被删除或拆分,这也是国家根据相关项目和经济发展状况做出相应的政策调整。随着经济水平的发展、市场的自动调节以及政府政策的引导,各个产业的发展和结构会出现相应的变化。因此,适时根据情况调整税目和税率有利于提高税收征收效率和企业运行效率,促进行业健康发展。以融资租赁为例,我国的融资租赁业务在最近不到十年的时间里几乎呈现了爆发式的增长,业务交易额在2007年只有80亿元,到2015年上半年,交易额已经达到36 550亿元。融资租赁已经成为一个与实体经济联系非常紧密的行业,然而行业适用的法律法规条款还分散在其他行业的法律法规中,针对这一现象国家正在不断做出政策和法规调整来规范融资租赁行业的发展。此次将“融资租赁”税目从“金融服务”移出,并入“租赁服务”的税目调整就是针对融资租赁的发展现状做出的税收政策调整,符合税收中性的原则。

3 增值税案例分析

目前我国上市商业银行共有16家,分为三大类:5家大型商业银行、8家股份制商业银行和3家城市商业银行。银发[2015]309号金融业企业划型标准规定:银行业存款类金融机构资产总额40 000亿元以下的为中小微型企业。其中,资产总额5 000亿元及以上的为中型企业,资产总额50亿元及以上的为小型企业,资产总额50亿元以下的为微型企业。根据2015年上市银行的财务报告,16家银行中有两家资产总额在40 000亿元以下,为南京银行和宁波银行,也因此可以将这两家划归为中型企业。剩余的十四家银行均为大型企业。为了形成对比,本文选取两个不同规模的企业,所以分别选取工商银行和南京银行作为案例分析对象,根据其2015年年报进行分析。

测算方法:

根据36号文件,增值税的应纳税额为当期销项税额扣除当期可抵扣的进项税额,具体可用公式表示为:应交增值税=当期销项税额-当期进项税额

数据选择:

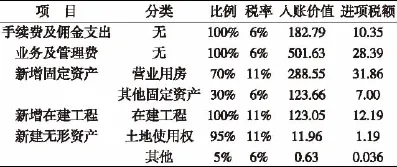

①销项税的计税依据来自于利息净收入、手续费和佣金收入以及其他收入,为了更精确的计算销项税额,本文在选择利息收入时扣除了享有税收优惠的存放中央款项利息收入和同业往来利息收入。

②进项税的计算来自于三类:

①手续费及佣金支出的进项税=手续费及佣金支出/(1+6%)*6%;

②业务及管理费的进项税=(业务及管理费-员工费用-折旧)/(1+6%)*6%;

③当期新增资产的进项税(包括在建工程、固定资产、无形资产)=新增资产支出/(1+税率)*税率。

③商业银行固定资产包括营业用房(含功能性用房)、IT设备(大机设备等)、办公设备、会计机具、ATM机具、业务用车等。根据刘怀珍在2014年的研究得知,国有五大行的营业用房占固定资产的比例在70%左右,因此本文选取70%作为工商银行营业用房与其他固定资产的分割比;股份制银行营业用房占固定资产的比例为50%左右,因此选取50%作为南京银行营业用房与其他固定资产的分割比。根据南京银行的年报可知,2015年土地使用权在其无形资产中的占比0。

④固定资产进项税税率的选择:一般纳税人销售办公用品或运输工具适用税率为6%,因此相应的进项税率也为6%。同理,建筑服务的进项税率为11%,转让土地使用权进项税率为11%,其他无形资产进项税率为6%。

⑤数据来源为各个企业公布的2015年年报,数值单位为亿元。

3.1工商银行2015年增值税估算

①销项税额

②进项税估算

③应纳增值税估算

经估算,2015年增值税税额=销项税额-进项税额=470.53亿元,增值税实际税负为4.96%。从税率上看,增值税的税率基本与原营业税5%持平;从应纳税额上看,2015年工商银行缴纳的营业税为376.38亿元,“营改增”后企业须多缴纳税款94.15亿元,应纳税额增加25.01%。

3.2南京银行2015年增值税估算

①销项税额

②进项税估算

③应纳增值税估算

经估算,2015年增值税税额=销项税额-进项税额=26.31亿元,增值税实际税负为5.31%。从税率上看,增值税引起的税负上升效果并不明显;从应纳税额上看,2015年南京银行缴纳的营业税为15.08亿元,“营改增”后企业须多缴纳税款11.23亿元,增加74.47%。

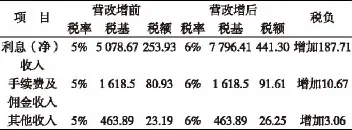

3.3税负变化分析——以利息收入为课税对象的税额变化情况分析

根据以上案例的分析和对比可以看出,在银行业实施“营改增”之后,无论是大型银行还是中型银行,银行的实际税率并没有明显的变化。但是其应纳税额都有较大幅度的增长。对银行来说,利息收入是其营业收入的主要来源,五大国有银行近三年来利息净收入占营业收入的平均比重分别达到了76%、76%、75%;中型银行近三年利息净收入占营业收入的平均比重达到了88%、85%、81%。“营改增”后的新政策规定,利息收入对应的支出的进项税额不可抵扣。因此,对利息收入征收增值税的新政策会增加银行的增值税销项税额。

接下来文章选取五大国有银行(以下简称“五大行”)和两个中型银行(南京银行、宁波银行)为研究对象,研究营改增后,利息收入课税对象的改变对大型银行和中型银行的税负影响情况。

①五大行以利息收入为课税对象的税负变化情况

由于课税对象和税率的变化,“营改增”后,五大行的销项税额明显增加,平均税款增加额为199.9亿元,平均税负变化率达到了143%。其中,交通银行因为其利息支出比重较大,导致其在营改增后的税负变化最大;工商银行的利息收入与其他行相比是最多的,其在营改增后的税款增加额最大。

②两家中型银行以利息收入为课税对象的税负变化情况

营改增后两家中型银行的销项税额也明显增加,平均税款增加额为12.26,平均税负变化率达到了160%。

3.4结论

通过案例分析我们可以得出一个结论:“营改增”后银行业的实际税率与原营业税相比基本持平,但由于税基扩大,导致实际应纳增值税税额大幅上升。

4 银行业“营改增”对税收中性的影响

营业税是一般是以营业收入全额为征税对象。增值税以生产经营过程中取得的增值额为课税对象,但为了方便计算和缴纳,并不直接以增值额为计税依据,而是以销售货物总额为计税依据,从销售总额的应纳税款中扣除外购项目已纳税款的税款抵扣法。从理论上讲,一项产品的总增值额是其最后一个销售环节的价格(所有环节增值的累积),但从某一个环节看其征税对象是增值额(有增值才纳税、无增值不纳税),因此从某个环节看增值税具有直接税的特点。因此,征收增值税更符合税收中性原则。

“营改增”之前,银行业存在重复征税问题,其购进的设备、用品等的进项税额不能抵扣,银行实际承担了这部分购进物品的增值税。同时,银行业与其他同样被征收营业税的服务行业相比,因对利率难以完全自主定价,使其营业税负难以转嫁。因此整个银行业承担了较重的税负。在全面营改增之后,所有的行业的增值税链条都被打通,理论上来说“营改增”更符合税收中性的要求。

从长远来看,银行业“营改增”可以避免重复征税,解决税负不公平的问题,实现全产业链的进项税款抵扣;有利于银行业的发展,带动整个社会的经济发展并实现税制改革的目标。另一方面看,国家征税应尽量避免对市场经济的正常运行造成巨大波动,特别是不能使税收超越市场机制而成为资源配置的决定因素。同时国家征税应使社会所付出的代价以税款为限,尽可能不给纳税人或社会带来其他的额外损失或负担。

因为税收会引起社会福利损失,所以税收中性原则只能是相对中性。也就是说,征税造成的社会福利损失不可避免,整个社会不可能达到绝对的税收中性,只能追求相对中性,使社会福利损失最小,所以从目前来看银行业“营改增”基本实现了税收中性。

从税制结构调整的背景下看,“营改增”后,原营业税形成的税收刚性得到了缓解,通过统一税制,贯穿服务业内部和第二、三产业之间的抵扣链条,从制度上消除重复征税,使税收中性开始发挥作用。这有利于营造公平竞争的市场环境,对于完善我国财税体制有长远意义。

[1]黄卫华.“营改增”对我国商业银行税负效应影响[J].中南财经政法大学学报,2014(2):79-85.

[2]刘怀珍.商业银行固定资产配置现状及效率提升研究[J].金融会计,2014(5):26-30.

[3]刘代民,张碧琼.“营改增”对商业银行税负的影响分析[J].税务研究,2015(5):107-112.

[4]王晓鹤.“营改增”对我国商业银行税负的影响分析[J].法制与社会,2016(18):83-85.

[5]陈金池.正确认识税收中性原则[J].现代经济探讨,2006(5): 85-87.

[责任编辑:路实]

From the Principle of Tax Neutrality to See

the Banking Business"Business Tax Convert to VAT"

ZHOUXu-qi,RAOHai-qin

(College ofManagement,UniversityofShanghai for Science and Technology,Shanghai 200093,China)

The financial industry's"Business TaxConvert toVAT"in the world is a problem.At present,the principle of tax neutrality runs through the whole process of tax reform in our country,banking"Business Tax Convert to VAT"whether to achieve the effect of tax neutrality also need to test.From analysis current release on the implementation details of the value added tax in banking industry and the degree of change of tax burden in banking industry after"Business Tax Convert to VAT"to see,tax neutrality basically reach. But interest revenue of VAT tax burden as the main revenue streams of bank rise largely,which is not conducive to the realization of tax neutrality.Therefore,further follow-up observation is needed,so that promote the healthydevelopment ofthe bankingindustry.

Banking;TaxNeutrality;Business TaxConvert toVAT

F832.4

A

1673-5919(2016)05-0077-05

10.13691/j.cnki.cn23-1539/f.2016.05.024

2016-09-04

周旭琦(1992-),女,河南南阳人,硕士研究生。

猜你喜欢

财讯(2019年3期)2019-11-12 09:08:59

长春大学学报(2019年3期)2019-03-19 07:41:46

税收征纳(2019年2期)2019-02-20 02:47:46

财会月刊(2018年1期)2018-01-17 19:33:56

财会学习(2017年3期)2017-02-17 01:16:07

现代经济信息(2016年2期)2016-10-27 10:09:51

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

现代经济信息(2016年9期)2016-05-24 15:26:46

中国工程咨询(2016年6期)2016-01-31 03:13:32