我国环境污染强制责任保险发展模式分析

2016-11-11 08:47:49童贻文

大众科技 2016年6期

童贻文

(广西大学商学院,广西 南宁 530004)

我国环境污染强制责任保险发展模式分析

童贻文

(广西大学商学院,广西 南宁 530004)

环境污染责任保险牵涉到众多的利益相关者,其能保证无辜受害人得到足够的经济补偿,也是实现美丽中国的重要途径。文章首先梳理我国责任保险的发展现状和环境污染处理情况,随后介绍国外实施强制责任保险模式的成功经验,最后通过笔者分析发现“强制模式”有利于化解当前我国环境污染责任保险发展的尴尬局面,促进环境污染责任保险快速推广。

绿色保险;环境责任保险模式;福利经济学;边界数学分析

环境污染责任保险隶属于公众责任险,又称“绿色保险”,一般认为是以被保险人因玷污或污染水、土地或空气,依法应承担的民事损害赔偿责任作为保险标的的保险。它是在全球环境恶化和生态环境日益破坏为背景而产生的一种新的保险产品。环境责任保险在西方发达国家已经进入成熟运营阶段,尤其是在以美国为首的发达国家。我国从2007年起开始在部分地区开展环境污染责任保险试点,2013年将试点范围推向全国,2014年环境污染责任保险制度建设迈出重大步伐,新修订的《环境保护法》将鼓励投保环境污染责任保险作为重要内容。中国保监会与环保部联合印发《关于开展环境污染强制责任保险试点工作的指导意见》,在涉重金属企业和石油化工等高环境风险行业启动强制保险试点。推动制定化工、金属冶炼等 6个行业环境污染责任保险风险评估标准,逐步健全环境污染责任保险技术规范体系。指导行业协会推出环境污染责任保险示范条款,为企业提供全面风险保障。

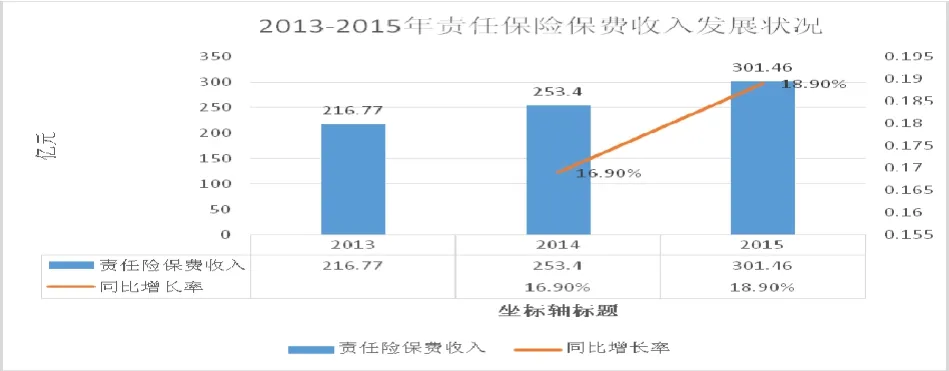

环境污染责任保险是责任险的重要组成部分,我国责任保险的发展与西方发达国家相比还很滞后,2015年财产保险公司原保险保费收入8423.26亿元,同比增长11.65%,其中责任保险原保费收入301.46亿(以下责任保险原保费均不包括机动车辆保险原保费),同比增长18.9%;2014年,财产保险公司实现保费收入7546.1亿元,同比增长16.4%,其中责任保险原保费收入253.4亿,同比增长16.9%;2013年财产保险公司实现保费收入6481.2亿元,同比增长17.2%,其中责任保险原保费收入216.77亿。从图中可以看出,虽然责任保险的保费以高速度增长,但整体规模较小。

图1 2013~2015年责任保险保费收入发展状况

环境污染责任保险因为关乎大众利益而一直备受关注,目前讨论的焦点问题是该保险的模式选择问题,即采纳强制保险制度还是自愿保险制度。在新修订的环保法中,其名称为“环境污染责任险”而并非此前相关文件中提到的“环境污染强制责任险”,意味着其强制地位仍有待明确。在笔者看来,这两种模式的选择其实质是对环境污染责任保险发展路径的选择,是依靠市场力量自行推进,还是运用政府的行政力量强制实施。笔者通过全文的分析论证,认为强制环境责任保险是管控我国环境污染风险的必然选择。

表1 任意责任保险与强制责任保险比较

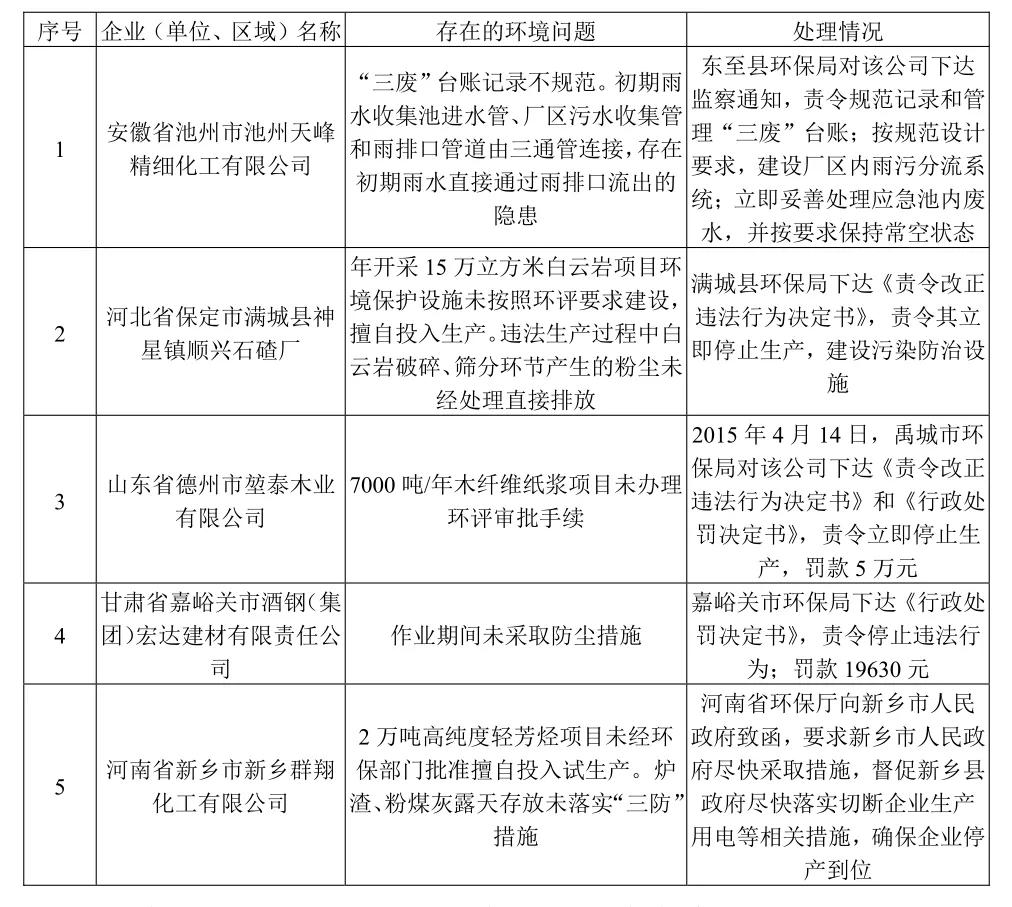

表2 环保部公布2015年重点环境案件处理情况(节选)

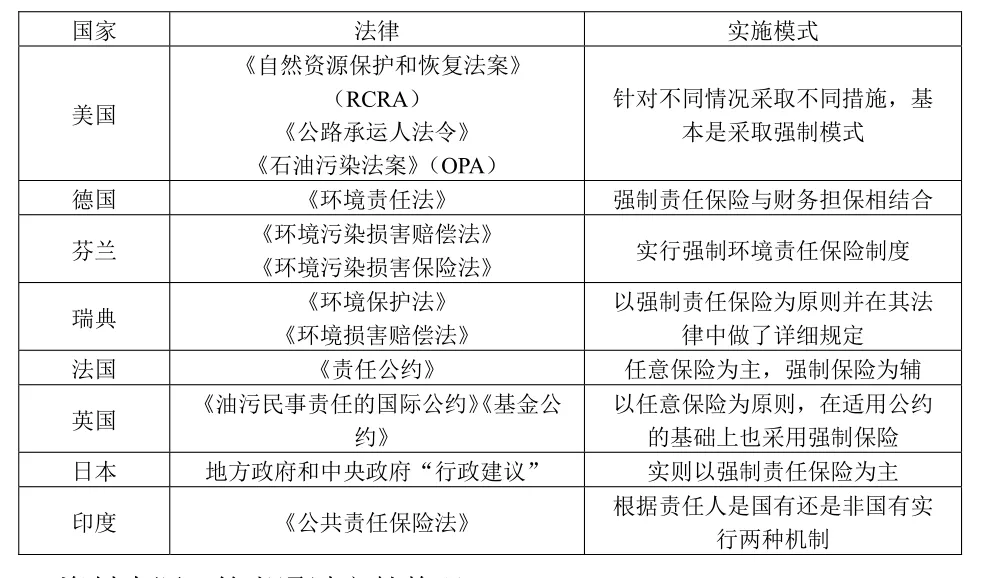

1 国外环境责任保险模式实践

纵观发达国家环境责任保险的发展历程,由于各国经济水平、历史发展阶段、环境污染的性质和自然资源禀赋等等各不相同,所以保险模式的选择也有不同,本文以美国为例,探讨了其环境污染发展模式,之后笔者整理出不同国家在该险的发展情况。

1976年通过的《自然资源保护和恢复法案》(RCRΑ),该法案对有害垃圾进行了“从摇篮到坟墓”的法律调整。主要是针对有害垃圾的制造者、运输者、储存和处理设备的严格限制。该法要求得到许可的所有人必须提供财务担保,这些担保的财务可以在受害人遭受人身伤害及经济损失时得到一定的补偿,为得到许可,所有人可以用多种方式提供财务责任保证,如环境责任保险单、履约保函、信用证、第三方托管现金、自保证明,或者有些州所认可的任何类型的财务安排。

1980年通过的《公路承运人法令》,该法是针对在州内或者州际从事危险品运输的承运人制定的。其要求在运输过程中因危险品的意外泄露而导致环境污染的承运人必须要购买一定限额的环境责任保险,也即强制性保险模式。

1990年的《石油污染法案》(OPΑ)通过提高美国沿海及境内可航行水域的运营设备技术质量,来减少一定的水域污染。OPΑ同时要求此类设施和船舶的拥有人必须防止泄露,并对未防止泄露支付清除费用。OPΑ与RCRΑ的规定相类似,即都要求提供一定的财务担保来补偿受害人的损失,只是OPΑ所要求的财务担保的方式较多,灵活性较强。

表3 国外环境责任保险运行模式

2 我国环境责任保险模式的选择

2.1 经济学理论依据

(1)市场失灵理论与强制保险制度

根据亚当斯密《国富论》的观点,市场这只看不见的手可以引导市场健康有序发展,自由个体在契约自由的基础上追求自己的最大利益,只要存在着长期博弈,市场的参与者就会遵循市场规则,这时无需政府的参与。由于垄断、外部性、信息不完全和在公共物品领域,仅仅依靠价格机制来配置资源无法实现效率—帕累托最优,出现了市场失灵。

在环境责任保险领域,生产企业和潜在受害人之间存在着信息不对称,这会导致机会主义的产生。一些致污企业在面对严格的法律制度时可能会选择利于自身的策略,比如“肇事逃逸”(Hit and Run),一些污染企业在事故赔偿时可能面临破产的危险,这时他可能选择对污染不做任何反应,一些小的致污企业也可能不购买环境责任保险,因为他们想减少不必要的费用支出,使其经济利益最大化。一旦发生了污染事件,这些企业可能会及时转移自己的财产,并出于恶意目的宣告破产,这样会导致受害人得不到及时的补偿。在保险市场上会出现“柠檬市场”问题,如果保险人无法正确识别企业所面临的风险,这样的保险费就不能很好的体现出公平性,对风险管控有效的企业会为那些风险相对较大的企业支付成本,这样会导致好企业退出保险市场,而风险较大的企业仍然有投保的激励,长此以往,保险市场就会失去它的优势,最终导致失败。

(2)福利经济学与强制保险制度

根据福利经济学理论,如果一个经济体不是帕累托最优,则存在一些人可以在不使其他人的境况变坏的情况下使自己的境况变好的情形,这就是帕累托改进。在环境污染责任保险市场中,一般情况下各经济主体(一般的致污企业)都是风险厌恶者,而强制性责任保险可以使风险从风险厌恶程度高的经济主体(致污企业)转移到风险中行者那里(保险公司),这样会使得双方的效用都得到提高,从整个社会层面分析,这会使社会总福利增加。因此,鼓励所有企业都加入环境责任保险制度,使得社会总效用达到最优。

强制性责任保险是以保护受害人利益为目的的,对于一些可能失灵的特殊领域,实行强制性责任保险可以提前防范风险,一旦发生保险事故,受害人与致污企业都能及时得到救助,提高社会的福利水平。

2.2 强制责任保险制度边界数学分析

强制性责任保险对于整个社会来说具有积极地作用,以上的观点基本属于定性分析,如果想更好的诠释本文的观点,定量分析是不可或缺的。

假设存在一个具有三方主体的保险市场,企业 M、保险人N以及第三方O。假设企业M的初始财富为WM,从事生产导致污染发生损失的概率为P,如果没有污染其收益为R,如果污染,发生的损失为Α,这一损失Α可以分为两部分,自身的污染成本ΑM,对第三方造成的损失为ΑO,第三方O只能选择被动接受M和N的决策并带来的后果。保险人N有初始财富WN,以价格c出售保险,有保险合同约定,一旦发生保险事故,则由保险人N赔偿Α于第三方O。

企业M在购买保险的情况下其期望财富为:

WM+ R(1- P)-c

企业M不购买保险的情况下其期望财富为:

(WM+ R)*(1- P)+(WM- ΑM- KΑO) P

这里的K为系数,由于存在各种原因,企业M赔偿给第三方 O的损失可能是全部赔偿也可能是部分赔偿,所以K∈[0,1]。

如果M要购买保险的条件是

(WM+ R)*(1-P)+(WM- ΑM-KΑO) P≤ WM+ R(1-P)-c

可以看出如果企业要投保,保险价格c不大于企业M的期望损失。

再来分析保险人N,当没有出售保险时,期望财富为WN,如果出售保险,其期望财富为(WN+ c)(1-P) + (WN+ c - Α)P。

如果N要出售保险则满足条件

WN≤(WN+ c)(1-P) + (WN+ c - Α)P

可以得出保险人出售保险产品的价格要大于保险人的期望损失。

联立(1)(2)可以得出保费的合理区间是

有前面的条件可知 Α=ΑM+ΑO且K∈[0,1],那么ΑP≥ΑMP+KΑOP,分析(3)式可知,只有在K=1的条件下(3)式才成立,当K不等于1时,保险人提供的保险价格大于企业愿意支付的价格,此时的保险市场不成立。K=1也就意味着企业M要支付全部的损失给第三方O,这时的保险市场才成立。

基于以上的简单分析,对于第三方的损失M要全部负责,这既可以使受害人的福利得到提高,体现社会公平,又可以形成有效保险市场,使整个社会效用最大化,强制性责任保险制度可以满足这一条件,使受害人的权益得到维护。

3 强制环境责任保险是目前我国处理环境风险的占优选择

3.1 选择强制环境责任保险的必然性

(1)从环境责任保险自身的特点分析(基于上述的数学分析)

首先,从P(风险发生损失的概率)看,近年来,我国的环境污染事件频繁发生,重大环境污染案件平均每两天发生一起。2015年天津滨海新区东疆保税区瑞海国际物流有限公司发生特大爆炸事件,引起国内外的关注,这一事故的发生给国家和人民带来了巨大的经济损失。纵观近几年我国突发环境事件的数据可以看出,重大环境污染事件呈现出上升趋势,所以,从上述数学模型可以看出,实施强制性环境责任保险符合其要求。

其次,从ΑO的角度分析,如果环境污染事件造成ΑO数值巨大,这会给第三方受害人造成不可估量的损失,这一损失不仅仅体现在经济上,更甚至是身体上的伤害,这种情况会严重影响社会总福利,引入了强制性责任保险,会使第三方的利益得到保障,提高社会总效用。

最后,从系数K的角度分析,当污染事故发生后,由于种种原因,第三方可能只得到部分补偿甚至得不到补偿,在这种情况下必须考虑强制。

(2)强制环境责任保险在我国的推行可以有效避免的逆选择的发生

在保险市场中,投保人在选择购买保险之前比保险人拥有更多的信息,投保人会权衡利弊之后再决定购买保险,保险人会按平均风险水平制定保费,这样会使一些低风险企业不再参保,参保的企业大部分是一些高风险的致污企业,以此类推,最后会出这样一种情况,参加保险的都是一些高风险的企业,这样的保险市场是低效率的。如果采用强制性保险,不管风险水平与保费的大小,所有企业一律参保,这样就可以有效的避免了逆向选择的发生。

3.2 对于我国实行强制性环境责任保险的具体建议

在世界主要的发达国家,环境污染责任保险可以说是日趋成熟,不管是保险业务费率、新产品创新、投保方式及理赔程序都已步入正轨,研究国外先进的理论与实践经验并结合我国的实际国情,本论文提出以下几条建议:

(1)国家应加快立法步骤,完善环保法律法规体系

在我国实施强制保险,必须以相应的法律作为支撑,交强险就是很好的例证,环境污染责任保险在我国顺利推广必须要有法律依据,法律是一切之根源。国家应从制度层面对环境污染责任保险有具体的要求,联合保险监督管理部门制定出切实可行并符合我国国情的环境法律法规。比如可以根据不同的污染危害程度和污染物的种类等颁布《环境污染责任保险》与《污染物污染责任保险》。

(2)借鉴外国成功经验,取其精华

西方一些国家保险业现代化程度高,经营环境污染责任保险的保险企业险种设计能力强,险种门类齐全,并已把完善的理论付诸于实践,通过综述可以发现,其实施后的效果明显,通过不断地完善,西方发达国家的环境污染责任保险已成熟运行。这样以来,我国可以创新性的借鉴并学习西方先进制度,结合我国实际国情,取其精华,逐步提高我国环责险的质量。

(3)采取先试点、逐步推行强制环责险运营模式

通过对文献整理,笔者发现强制性环境责任保险制度在各国推行时都采取了逐步推进的方式。综合考虑我国企业的保险意识、企业风险管理能力、保险公司的经营技术性,环责险牵涉到众多的利益相关者,从目前的情况来看,在我国实施强制性责任保险缺乏相应的基础,应该区分行业和区域,对存在较大污染隐患的企业、行业要及时对其采取措施,强制投保环责险,其他领域通过逐步试点运行,分步骤的在全国推行强制性环境责任保险。

(4)谨慎选择环境责任保险的经营机构

环境污染责任保险的保险主体复杂,在选择保险经营机构要考虑多方的利益,一般来说有两种模式可供选择。第一种是由综合性的商业财产保险公司经营,第二种是由政府牵头,选取实力雄厚、技术性强的保险公司组成共保体进行经营。由于我国环境情况复杂,考虑到个别保险公司的实际情况,目前在我国推行强制环责险应该采取第二种模式,即以行政主导为重点。

[1] 张瑞纲,许谨良.我国环境污染责任保险发展的难点与对策[J].上海保险,2011(12):48-53.

[2] 黄英君,赵雄.我国政策性科技保险的最优补贴规模研究[J].保险研究,2012(9):64-75.

[3] 王明远.环境侵权救济法律制度[M].北京:中国法制出版社,2001:144-146.

[4] 唐金成,江宏业.环境污染责任保险运营模式研究[J].海南金融,2014(1):28-47.

[5] 黄小敏.环境污染责任保险补贴的政策需求与制度供给[J].南方金融,2012(9):67-69.

[6] 张瑞纲,许谨良.新侵权责任法实施背景下环境责任保险发展的博弈分析[J].保险职业学院学报,2011,25(3):5-9.

[7] 沈庆.信息不对称视角:我国医疗责任保险实施强制立法之管见[J].现代财经,2011(2):46-50.

[8] 江生忠,邵全权.完善我国责任保险制度的几点理论思考[J].南开经济研究,2004(4):89-95.

[9] 贾若,李响.道路交通事故中的侵权责任与责任保险[J].保险研究.2007(8):21-23.

[10] 张磊.中国强制责任保险制度研究[D].厦门:厦门大学,2007:60-66.

Analysis on the development mode of compulsory liability insurance of environmental pollution in China

Environmental liability insurance involves a large number of stakeholders, which can not only ensure the innocent victims get enough economic compensation, but also an important way to achieve wild china. In this paper, the author firstly tells the development situation of liability insurance and environment pollution treatment in China; then introduces compulsory liability insurance model of successful experience in foreign countries; finally through the analysis, the author found that "forced model" can help to resolve the embarrassing situation of current development of China's environmental pollution liability insurance, and accelerate the rapid promotion of environmental pollution liability insurance.

Green insurance; environmental liability insurance model; welfare economics; boundary mathematical analysis

X5

Α

1008-1151(2016)06-0145-04

2016-05-08

童贻文(1991-),男,河南信阳人,广西大学商学院在读硕士研究生,研究方向为责任保险。

猜你喜欢

经济数学(2020年4期)2020-01-15 13:18:57

山东师范大学学报(自然科学版)(2019年3期)2019-09-17 08:31:16

中国特种设备安全(2019年5期)2019-07-16 08:51:48

中国环境监察(2016年4期)2016-10-24 05:24:28

法制博览(2016年36期)2016-02-02 14:17:03

中国卫生(2015年9期)2015-11-10 03:11:30

中国卫生(2014年12期)2014-11-12 13:12:34

凿岩机械气动工具(2014年4期)2014-03-01 04:00:20

中国质量与标准导报(2014年10期)2014-02-28 22:25:55

中国质量与标准导报(2014年1期)2014-02-28 22:20:55