融资约束、会计信息质量与研发投入

2016-10-28 22:21汤胜蔡名蕊

国际商务财会 2016年8期

汤胜 蔡名蕊

【摘要】企业研发投入的关键影响因素是如何获得资金来源。本文选取了2012~2014年在创业板上市并披露了研发投入的企业作为样本,检验这些企业研发投入的主要资金来源,并检验了研发投入与融资约束、融资约束与会计信息质量之间的关系。研究结果表明:(1)内部现金流是我国创业板企业研发投入的主要资金来源,股权融资和负债融资并不能为研发投入提供资金支持;(2)企业面临的融资约束会影响企业的研发投入;(3)会计信息质量的提高有助于降低企业面临的融资约束程度。

【关键词】研发投入融资约束会计信息质量创业板上市公司

【中图分类号】F234.4

一、引言

融资约束理论认为,在企业现金流有限的同时,如果企业面临的外部融资成本较高,即使企业有净现值为正的项目,也会选择放弃,此时就发生了融资约束。融资约束源于信息不对称,Jensen和Meckling(1976)研究发现在债权人和股东之间存在的信息不对称导致外部投资者在签署合约时,会要求一个风险溢价,这种风险溢价的存在使内外部融资成本出现差异。Jaffee和Russell(1976)指出,当贷款者不能辨认借款者的质量时,他们会提高借款的利息率,或者提供有限的贷款规模。Stiglitz和Weiss(1981)指出,贷款者不能采取提高利息率的方法来区分出高质量的借款者,因为伴随着利息率的提高,离开信贷市场的是那些高质量的借款者。而剩下来的低质量借款者,会使得还款的违约率增加,进而导致贷款者的收益减少。这种情况下的信贷市场将呈现出一种均衡状态,在此时的市场利息率下,市场上出现了对贷款的超额需求,只有愿意以此利息率获得资金的借款者才会获得所需资金。由于出现了超额需求,信贷规模受到限制,外部融资成本上升,因此出现了融资约束。

研发投入同样面临着资金来源的问题。与一般投资相比,研发投入有其自身的特点。首先,研发活动不会是一帆风顺的,可能面临着各种失败的风险。其次,研发活动往往涉及到企业的核心技术、商业秘密等问题,企业不会也不愿意对其研发活动进行完整的披露。另外,企业需要不断更新、提升其所掌握的核心技术,才能使自己在市场竞争中保持一定的优势,因此,研发活动需要不断地进行资金投入。因此,企业需要保持稳定的资金来源,以支持其研发活动,否则研发活动将面临融资约束的问题。

在资本市场上,公司通过信息披露,向市场、投资者传递出公司财务状况、经营成果的有关信息,这就有利于降低公司与外部投资者的信息不對称程度,进而在一定程度上缓解了企业面临的融资约束问题,帮助企业获得更多的外部融资,促进企业的研发投入。

按照证监会要求,创业板重点关注新能源、新材料、生物医药、电子信息、环保节能、现代服务等六大行业,创业板企业具有一定的自主创新能力、较高的成长性、较强的核心竞争力,在科技、制度、管理方面具有较强的竞争优势。因此,创业板企业大部分是科技创新型企业,它们更加注重企业的研发活动,研发投入强度会更大。同时,创业板企业多为中小企业,中小企业规模小、融资渠道缺乏,因此更加容易面临融资约束的问题。本文以创业板上市公司为研究对象,研究融资约束对创业板企业研发投入的影响,并探讨了会计信息披露质量对融资约束的影响。

二、文献回顾和研究假设

(一)研发投入的主要资金来源

首先,本文研究的是研发投入的主要资金来源。从Fazzari et al.(1988)将内部现金流引入到托宾Q投资模型开始,国外已有较多的文献研究了企业研发投入与內源融资、外源融资的关系。Himmelberg和Petersen(1994)、Aghion和Howitt(1997)、Bloch(2005)的研究表明,从融资渠道来看,企业研发投入的资金首先来源于自身的利润积累和实收资本的增加这些内源融资渠道,其次才是外源融资,企业研发投入较难从外源融资渠道中获得有效的资金支持。

然而,Hall(2002)指出,对于那些技术密集型的新兴产业来说,巨额的前期投入使它们难以仅通过自身的内源融资渠道来承担所需的研发投入,这就出现了研发投入不足的问题。因此,即便企业研发活动存在收益不确定性,外部融资渠道反而越来越成为企业研发投入不可或缺的重要来源。

我国学者基于国内的融资环境,同样对企业研发投入与内源融资、外源融资的关系进行了研究。罗绍德和刘春光(2009)的研究发现,无论是企业的研发投入强度,还是研发投入绝对支出,都与企业内部现金流呈正相关关系。刘振(2009)发现在高新技术企业中,其研发投入适宜采用内源融资和股票融资,不适宜采用负债融资的方式。张杰等(2012)研究发现,研发投入的融资主要来源于企业自身的现金流和注册资本的增加,但并不来源于企业所获得的银行贷款。卢馨等(2013)发现高新技术上市公司的研发投入对内部现金流的依赖程度相对较大,企业研发投入并没有得到债务融资的有力支持。过新伟(2014)的研究表明,企业的研发投入系统地依赖于内部现金流。

基于以上文献回顾,文本提出研究假设1和假设2:

H1:内部现金流是创业板企业研发投入的主要资金来源,即企业研发投入与内部现金流呈正相关关系。

H2:创业板企业研发投入与股权融资呈正相关关系,与负债融资呈负相关关系。

(二)融资约束对研发投入的影响

本文的第二个研究问题是融资约束是否会对研发投入产生影响。对融资约束的研究存在一个难题,即一般情况下融资约束程度较难直接观察,因此学者们一般会借助间接的指标度量企业融资约束程度,主要包括单变量度量指标和多变量度量指数。单变量度量包括股利支付率、公司规模和利息保障倍数等。加拿大的财务经济学家Cleary是最早运用多元变量构建融资约束指数的学者。Cleary(1999)运用多元判别分析法构建了融资约束指数ZFC。况学文(2008)在其博士论文中,分别采用Logistic回归模型和多元判别分析法并选择了5个财务指标构建了融资约束指数。本文参照其构建方法,在构建融资约束指数时采用了多元判别分析法,以融资约束指数来衡量企业的融资约束程度。当企业面临着融资约束问题时,由于其存在获得资金上的困难,因此,企业的研发投入会受到一定程度的影响。

基于以上理论回顾,提出本文的研究假设3:

H3:融资约束制约着创业板企业研发投入,即研发投入与融资约束指数呈负相关关系。

(三)会计信息质量对融资约束的影响

信息披露是降低企业内外部信息不对称的有效途径,进而有助于降低外部融资成本,在一定程度上缓解企业面临的融资约束程度。曾颖和陆正飞(2006)研究表明,较高的信息披露质量能够降低公司的股权融资成本,李志军和王善平(2011)研究则表明,信息披露质量的提高降低了企业的债务融资成本。张纯和吕伟(2007)的研究表明,信息披露水平的提高,有助于降低企业对内部资金的依赖程度。学者们的研究表明,会计信息质量的提高有助于降低企业的外部融资成本,外部融资成本的降低又减轻了企业对内部现金流的依赖,扩大了企业的融资来源,减轻了融资约束的程度。袁东任和汪炜(2015)发现,信息披露质量的提高有利于企业获得更多的外部融资,而外部融资的增加能够促进企业的研发投入。郭桂花等(2014)的研究也表明,会计信息质量与融资约束表现出显著负相关关系,也就是说,会计信息质量的提高有助于降低公司面临的融资约束程度。

基于以上文献回顾,提出本文的研究假设4:

H4:会计信息披露质量的提高有助于降低面临的融资约束程度。

三、研究设计

(一)变量定义

被解释变量、解释变量、控制变量和其他变量的定义与计算方式如表1所示。

(二)数据来源

本文选取2012~2014年的创业板企业作为研究数据窗口。为统一标准,研发投入的数据来源于董事会报告中披露的研发投入金额和研发投入强度,如果董事会报告中没有披露研发投入,则不作为本文的研究样本。

笔者从上市公司发布的年度报告中手工收集整理得到了研究所采用的研发投入数据,上市公司年度报告来自巨潮资讯网等有关网站。会计信息质量数据来自《中国上市公司会计投资者保护评价报告》。另外,本文采用的财务数据均来自CSMAR国泰安数据库。在剔除了相关数据有缺失的样本后,本文共得到801个样本数据。

本文的实证分析采用EXCEL2010进行数据整理,使用SPSS20和stata12統计分析软件进行统计分析。

(三)模型构建

1.研发投入与内部现金流、股权融资、负债融资的关系

本文参考FHP(1988)投资模型,采用相同原理来检验创业板企业研发投入与内部现金流的关系。同时,为了研究外部融资方式对创业板上市公司研发投入的影响,本文引入了解释变量股权融资(EQU)和负债融资(DEBT)。

Tobin(1969)提出了著名的托宾Q值理论,托宾Q值可以衡量公司的投资机会,公司的投资支出应该与托宾Q值正相关,其投资活动才具有效率,因此,本文引入了前期的托宾Q值作为控制变量。此外,销售收入也会促进投资的增长,因此引入前一期的营业收入增长率作为控制变量。企业期初的现金持有量会对研发投入产生刺激作用,期初现金持有量多的企业,会更有意愿去进行研发投入。盈利能力强的企业可能会进行更多的研发投入,而资产负债率高的企业陷入财务困境的可能性更大,外部融资可能面临更多的困难,因此本文引入了期初现金持有量、期初的净资产收益率、资产负债率以控制期初现金持有、盈利能力、财务杠杆对研发投入的影响。考虑到企业规模、行业和时间的影响,回归中还控制了规模、行业和年份。

本文的模型(1)如下:

模型中的i,t分别表示企业i在t时期,后同。

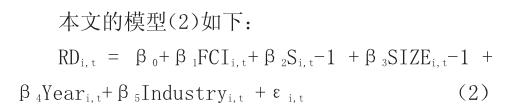

2.融资约束对研发投入的影响

本文借鉴了况学文(2008)在其博士论文中的多元判别分析法构建出了融资约束指数,用以衡量融资约束程度,然后本文建立了回归模型(2)检验融资约束程度与企业研发投入的关系。回归中控制了上年度营业收入增长率、企业规模、行业和年份。

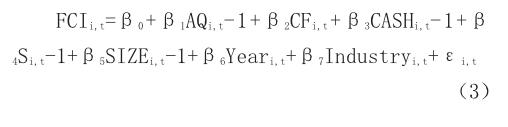

3.会计信息质量对融资约束的影响

北京工商大学发布的《中国上市公司会计投资者保护评价报告》中,会计投资者保护指数由五个二级指数组成,其中包括了会计信息指数,而会计信息指数这一二级指标又由三个三级指标构成,分别是可靠性、相关性和信息披露。可靠性包括企业盈余管理的程度和财务报告的稳健性,相关性包括年报盈余的信息含量和年报盈余的价值相关性,信息披露则侧重于非财务信息披露及自愿性信息披露的测量。这一体系较为全面、完整地评价了企业会计信息质量,能够较好地反映企业会计信息质量,因此本文选取了这一指标来衡量企业会计信息质量。由于企业当年的年报在次年公布,当年的年报会对次年的融资能力产生影响,因此会计信息质量(AQ)采用滞后一期。

本文建立了模型(3)来检验会计信息质量对融资约束程度的影响。

四、实证结果与分析

(一)描述性统计

如表2所示,2012~2014年期间,我国创业板企业长期负债融资平均值为0.0094,低于股权融资的平均值0.0150,也低于内部现金流的平均值0.0592。说明我国创业板企业更多地依赖内部现金流来提供资金,其次才是利用外部融资来获得资金支持,外部融资的顺序是先股权融资、后负债融资。从内部现金流和现金持有量的最大值、最小值和标准差可以看到,不同企业的内部现金流、现金持有量有较大的差异,企业自身能够提供的资金支持程度相差较大。

我国创业板企业的平均资产负债率为21.02%,资产负债率处于较低水平,因此企业可以尝试进一步利用负债融资获得资金支持。

会计信息质量评分的最大值为81.83,最小值为15.86,说明创业板企业的会计信息质量差异较大,部分企业会计信息的相关性、可靠性较低,非财务信息的披露不完善,企业整体的会计信息质量较差。

(二)相关分析

在进行多元线性回归前,本文首先对模型进行了多重共线性的检验。Pearson相关性分析结果如表3所示。

从表3的相关性分析可以看到:(1)模型中的自变量之间Pearson相关系数均小于0.7,即模型的自变量之间不存在多重共线性的问题。(2)企业的研发投入与内部现金流在1%水平上显著正相关,企业的内部现金流越多,企业的研发投入越高。

(三)回归分析

1.研发投入与内部现金流、股权融资、负债融资的关系

本文首先对总体样本进行实证检验,其次按照资产总额对样本排序,资产总额较大的划分为大规模子样本组,资产总额较小的划分为小规模子样本组;按照营业收入增长率对样本进行排序,营业收入增长率高的划分为增长速度快的子样本组,营业收入增长率低的划分為增长速度慢的子样本组。然后进一步分析创业板企业研发投入的融资问题在大规模和小规模企业之间、增长快和增长慢的企业之间的差异。回归结果如表4所示。

本文首先对不引入股权融资和负债融资两个解释变量的模型进行回归,检验结果表明,我国创业板企业研发投入与内部现金流呈正相关关系,且结果在1%的水平上具有显著性。引入了股权融资和负债融资两个解释变量后,在总体样本回归中,研发投入与内部现金流仍然呈显著正相关关系,且内部现金流的系数大于股权融资和负债融资的系数,这进一步说明创业板企业研发投入主要依赖内部现金流,因此本文假设1得到验证。

在外部融资来源方面,本文检验结果表明,研发投入与股权融资呈正相关关系、与负债融资均呈负相关关系,但关系均不显著,因此本文检验结果不支持假设2。由于目前我国创业板企业的平均资产负债率处于较低水平,企业对负债融资的利用程度较低。此外,企业的研发投入与营业收入增长率、托宾Q值显著正相关,说明企业的成长能力、投资机会是创业板上市公司进行研发投入所考虑的重要问题,发展前景好、具有良好投资机会的企业往往会进行更多的研发投入。企业的净资产收益率与研发投入呈显著负相关关系,可能是因为盈利能力较弱的企业更加需要增加其研发投入,以提高产品的独特性,增强产品在市场上的竞争能力,提高利润空间。

在大规模和小规模的子样本组回归分析中,大规模企业的研发投入与内部现金流的关系在1%水平上显著,系数为0.0947,小规模企业的研发投入与内部现金流的关系在5%水平上显著,系数为0.0627,说明大、小规模企业研发投入的主要资金来源均为内部现金流,但大规模企业的关系更显著、系数更高,因此,与小规模企业相比,大规模企业的研发投入更加依赖于内部现金流。在外源融资方面,大、小规模的企业研发投入与股权融资、负债融资的关系均不显著,进一步说明了企业股权融资和负债融资不能够为企业研发投入提供资金支持。

在增长快和增长慢的样本回归分析中,增长速度快的企业研发投入主要依赖于其内部现金流,而增长速度慢的企业研发投入与内部现金流的关系并不显著,但增长速度慢的企业研发投入与期初现金持有量在10%的水平上显著正相关,说明企业持有的现金也是其研发投入的来源之一。

2.融资约束对研发投入的影响

(1)融资约束指数的构建过程

本文采用多元判别分析法构建融资约束指数。首先,本文选择了利息保障倍数和企业规模这两个影响因素对研究样本进行预分组,将样本划分为高融资约束组和低融资约束组。一般认为,企业的利息保障倍数越高,企业的债务偿还就越有保障,所受的融资约束程度就越低。因此,本文将样本按照利息保障倍数从低到高进行排序,取前33%作为高融资约束组,后33%作为低融资约束组。根据表4的回归结果,并根据FHP(1988)投资模型的判断原则,本文支持小企业优势观,规模较小的企业所受的融资约束程度更低。因此,本文将样本按照企业规模从大到小进行排序,取前33%作为高融资约束组,后33%作为低融资约束组。如果样本既属于利息保障倍数分组中的高融资约束组,又属于企业规模分组中的高融资约束组,则将样本归入最终的高融资约束组,低融资约束组同理。最终,本文确定的高融资约束组有76个样本,低融资约束组有68个样本。

其次,本文选取了净资产收益率、流动比率、资产负债率、托宾Q值和股利支付率这5个财务指标来构建融资约束指数。

表5给出了变量的组间均值差异检验结果,除了股利分配率外,其余4个变量的均值差异均在1%水平上显著,说明所选择的变量能够较好地反映融资约束的差异。

表6给出了模型的错判矩阵。在76个高融资约束组的样本中,有63个被正确判别,在68个低融资约束组的样本中,有57个被正确判别,模型总体的判别正确率为83.3%,是一个较为理想的判别结果。

表7给出了非标准化的Fisher判别函数系数,根据判别函数系数构造出融资约束指数,计算公式如式(4)所示,这是一个反向指标(况学文,2008),即融资约束指数越大,融资约束程度越低。

(2)融资约束与研发投入的关系

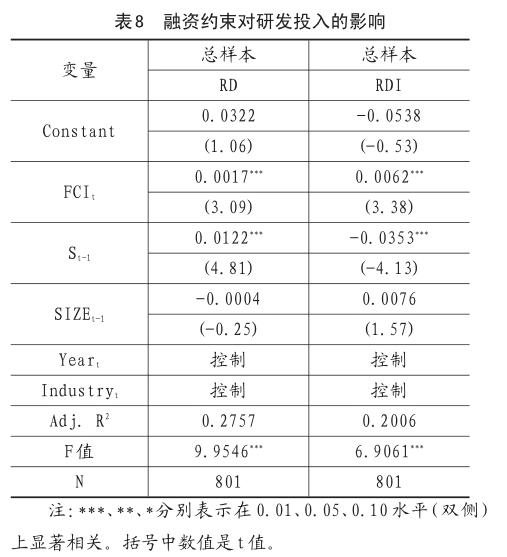

融资约束指数与研发投入的检验结果如表8所示,第二、三列分别列示了研发投入、研发投入强度与融资约束指数的回归结果。

根据表8所示的回归结果,企业的研发投入、研发投入强度均与融资约束指数呈显著正相关关系,即企业的融资约束指数越大,企业面临的融资约束程度越低,企业的研发投入越高。这一结论表明,企业所面临的融资约束是制约其研发投入的因素之一,影响着企业的研发投入,本文假设3得到验证。

3.会计信息质量对融资约束的影响

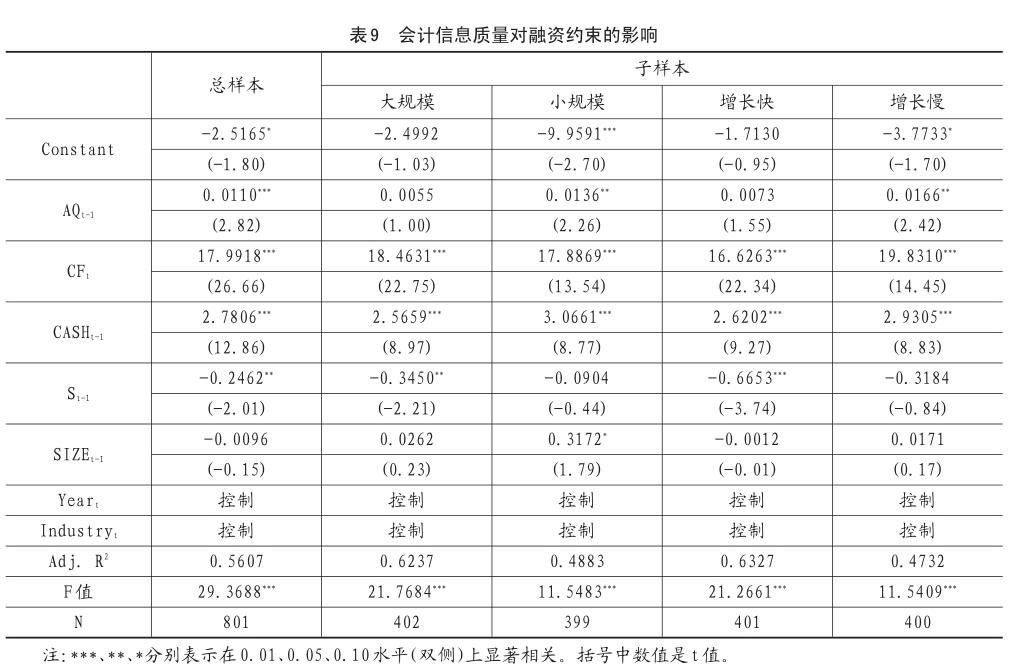

会计信息质量与融资约束的关系检验结果如表9所示,被解释变量为融资约束指数。

从表9所示的回归结果可以看到,会计信息质量与融资约束指数呈显著正相关关系,会计信息质量越高,融资约束指数越大,融资约束程度越低,即提高会计信息质量有助于降低融资约束程度。融资约束源于信息不对称,而会计信息披露是降低企业内外部信息不对称的重要途径,因此提高会计信息质量有利于降低企业面临的融资约束程度,从而提高企业的研发投入。

结合表4和表9所示的回归结果进行分析,可以看到,在小规模企业中,融资約束指数与会计信息质量呈显著正相关关系,说明小规模企业会计信息质量的提高能够降低融资约束的程度,而由于通过提高会计信息质量能够降低企业面临的外部融资约束,获得更多的外部资金支持,因此小规模企业的研发投入对内部现金流的依赖程度较低。同时,在大规模企业中,由于融资约束指数与会计信息质量关系不显著,说明会计信息质量的提高并不会对融资约束程度产生显著影响,并不能显著降低企业面临的外部融资约束,因此大规模企业的研发投入主要依赖于内部现金流。增长速度快和增长速度慢的企业研发投入面临的情况和大、小规模企业面临的情况类似,增长速度快的企业融资约束指数与会计信息质量的关系不显著,说明会计信息质量的提高并不能显著地改变企业面临的融资约束,因此企业研发投入主要依赖于内部现金流。而增长速度慢的企业融资约束指数与会计信息质量呈显著正相关关系,企业可以通过提高会计信息质量来降低面临的外部融资约束程度,获得外部资金的支持,因此其研发投入不依赖于内部现金流。

五、结论与启示

(一)我国创业板上市公司研发投入与内部现金流之间存在显著的正相关关系,企业的研发投入依赖于内部现金流,内部现金流是研发投入的主要资金来源,这种情况在大规模和增长速度快的企业中表现更加明显。同时,企业持有的现金也可能成为研发投入的资金来源。

(二)在外部融资来源方面,研发投入与股权融资、负债融资的关系均不显著,说明外部的资金来源并未成为企业研发投入的主要资金来源。

(三)如果企业面临着融资约束,企业所面临的融资约束程度会对研发投入产生影响,融资约束程度越高,企业研发投入越少。

(四)会计信息质量的提高能够降低企业面临的融资约束程度,使企业获得更多的外部资金支持,减轻了企业依赖于内部现金流的程度。

本文的研究结果表明,我国创业板企业研发投入主要依赖于内部现金流,在现阶段负债融资和股权融资并不能够为企业研发投入提供资金支持。如果企业需要获得更多的外部资金支持,企业需要提高其会计信息质量,以降低面临的外部融资约束程度,从而获得更多的资金支持,提高研发投入的金额和强度。

主要参考文献:

[1]曾颖,陆正飞.信息披露质量与股权融资成本[J].经济研究,2006,02:69-79+91.

[2]况学文.中国上市公司现金持有政策研究——基于融资约束理论的经验证据[D].厦门:厦门大学,2008.

[3]刘振. R&D投资与规模投资影响因素比较分析——基于中国上市高新技术企业的经验数据[D].广州:暨南大学,2009.

[4]罗绍德,刘春光.企业R&D投入活动的影响因素分析——基于企业财务资源观[J].财经理论与实践,2009,30(1):56-60.

[5]李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011,10:56-62+97.

[6]张杰,芦哲,郑文平,陈志远.融资约束、融资渠道与企业R&D投入[J].世界经济,2012(10):66-90.

[7]卢鑫,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):52-58.

[8]过新伟,王曦.融资约束、现金平滑与企业R&D投资——来自中国制造业上市公司的证据[J].经济管理,2014(8):144-154.

[9]袁东任,汪炜.信息披露、现金持有与研发投入[J].山西财经大学学报,2015(1):81-91.

[10]郭桂花,池玉莲,宋晴.市场化进程、会计信息质量与融资约束的相关性分析——基于最终控制人的视角[J].审计与经济研究,2014(1):68-76.

[11]张纯,吕伟.信息披露、市场关注与融资约束[J].会计研究,2007(11):32-38.

[12] Steven M.Fazzari,R.Glenn Hubbard, Bruce C.Petersen. Financing Constraints and Corporate Investment[J].Brooking Papers on Economic Activity,1988,1(1):141-206.

[13] Charles P. Himmelberg and Bruce C. Petersen. R&D and Internal Finance: A Panel Study of Small Firms in High-Tech Industries[J].Review of Economics and Statistics,1994,76(1):38-51.

[14] Bronwyn H. Hall. The Financing of Research and Development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

猜你喜欢

商业文化(2022年6期)2022-04-12

意林(2021年2期)2021-02-08

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

山东青年(2019年4期)2019-07-05

现代商贸工业(2019年16期)2019-07-03

小学阅读指南·低年级版(2017年1期)2017-03-13

中学生数理化·八年级物理人教版(2014年2期)2014-04-02

计算机辅助工程(2012年5期)2012-11-21

环球时报(2012-03-21)2012-03-21