中国僵尸企业的数量测度及特征分析

2016-09-25 01:48朱鹤何帆

北京工商大学学报(社会科学版) 2016年4期

朱鹤,何帆

(1.中国社会科学院研究生院,北京 102488;2.中国人民大学重阳金融研究院,北京 100872)

中国僵尸企业的数量测度及特征分析

朱鹤1,何帆2

(1.中国社会科学院研究生院,北京 102488;2.中国人民大学重阳金融研究院,北京 100872)

文章利用2007—2015年中国上市公司的财务数据,分别应用7种识别方法对中国僵尸企业的规模进行了全面的测度。在此基础上,基于地域、行业分布和所有制性质三个维度,对识别出的僵尸企业进行了特征分析。研究结论表明,2007—2015年间中国僵尸企业的数量变化基本呈现出先下降后上升的趋势;产业结构单一、国有经济成分较高的省份僵尸企业占比较高;产能过剩行业和劳动密集型行业的僵尸企业占比较高;国有企业更容易成为僵尸企业。此外,为厘清僵尸企业出现的根源,对僵尸企业和产能过剩的关系进行了理论和实践上的辨析,并结合实证结论提出了处置僵尸企业的三点建议。

僵尸企业;上市公司;产业结构;国有企业;产能过剩;劳动密集型行业

一、引言

当前,中国经济正处于战略转型的关键时期,三期叠加效应导致经济下行压力不断增大。在此背景下,中国出现了大量僵尸企业,严重阻碍了经济结构调整和产业转型升级。面对挑战,中国政府已经明确表态,要求各地加快清理所谓的“僵尸企业”。

僵尸企业(Zombie Firm)的概念最早由美国记者Kane于1987年提出[1]。当时,美国联邦储蓄信贷保险公司用过于宽松的条件,给一些已经名存实亡、资不抵债的公司持续提供资金,导致大量僵尸企业出现。此后,日本、美国和欧洲等发达国家和地区均出现过僵尸企业。20世纪90年代,日本资产价格泡沫破裂之后曾出现过大量僵尸企业,许多学者认为这是日本陷入长期衰退的根本原因(如Ahearne&Shinada,2005[2];竹中平藏,2014[3];Yoshino&Taghizadeh-Hesary,2015[4])。21世纪初,美国航空业出现了一批僵尸企业,导致价格和成本长期倒挂,整个行业发展受到严重影响(Wessel&Carey,2005[5])。受2008年次贷危机和2011年欧债危机的冲击,美国、韩国和欧元区一度出现了许多僵尸企业。这些僵尸企业占用了大量信贷资源,最终影响到相关国家和地区的经济复苏(Hoshi&Kashyap,2010[6];Hoshi&Kim,2013[7];Nakamura&Fukuda,2014[8])。

上述事实表明,僵尸企业由来已久,并非一种新现象。特别是在日本经历了“失去的十年”之后,国外学术界对僵尸企业的学术研究越来越多(如Imai,2016[9];Kwon&Machiko,2015[10])。然而,现有的国外文献只强调了银行在促成僵尸企业问题中扮演的角色,也就是所谓的僵尸信贷(zombie lending),并没有考虑到政府部门的作用。国内学术界主要从定性的角度分析了僵尸企业的成因和危害(如何帆、朱鹤,2016[11];熊兵,2016[12]),少量定量研究也仅针对某一特定地区(杨宇焰,2016[13]),尚未出现针对中国僵尸企业系统性的定量研究。基于上述事实,本文试图从两方面进行创新性研究:一是构建测度方法时,充分考虑政府部门所起的作用;二是综合运用多种方法,对僵尸企业的现状进行测度。

二、识别方法的构建

(一)识别方法的文献综述

早期对僵尸企业的研究比较粗糙,主要从一些反常现象去推断僵尸企业的存在。如Tosjitaka et al.(2003)[14]的研究发现,在20世纪90年代的日本,银行贷款更多地流向了那些资产负债率已经很高的公司,特别是建筑业和房地产业公司。Peek&Rosengren(2005)[15]对同一时期的日本公司进行了研究,也发现了类似的现象:1993—1999年经营效益越差的日本企业,拿到的银行贷款反而越多。Caballero et al.(2008)[16]最早给出了直接识别僵尸企业的方法,学术界称为“CHK方法”。这种方法主要分为两步。

第一步,计算出最优利率,这个利率是所有企业在现有条件下可能享受到的最低利率。计算公式如下:

其中,R*的含义是在最优惠的条件下,一个企业需要支付的最低利息;rs和rL分别表示一定时期内最优惠的短期利率和长期利率,这个优惠利率是银行给那些信誉最高的企业的贷款利率;rb是企业发行债券要支付的利率,用近五年来可以观测到的同类企业发债的最低利率来表示;Bs、BL和Bond分别表示短期贷款规模、长期贷款规模和企业发行的债券规模。

第二步,将最优利率与企业实际支付的利率进行对比,那些实际支付利率比最优利率还低的企业就有可能是僵尸企业。Caballero et al.(2008)[16]的研究发现,1991年日本房地产泡沫破裂之后,日本僵尸企业的占比快速上升,1996年最高时占比接近35%。

虽然CHK方法给出了识别僵尸企业的直接标准,但CHK方法至少存在两个问题:其一,有些特别优秀的企业享受的贷款利率可能更低,因此可能会把优秀企业识别成僵尸企业;其二,银行补贴僵尸企业的方法不仅限于提供更低的利率,放宽审查、借旧还新等方式都可以帮助僵尸企业活下去,有的僵尸企业就会成为漏网之鱼。

针对上述问题,后来的学者对CHK方法进行了修正。比较具有代表性的是 Tanaka (2006)[17]和 Fukuda&Nakamura(2011)[18]的研究。Tanaka(2006)[17]首先应用CHK方法识别出僵尸企业,然后将满足如下三个标准中任意一条的公司剔除。这三个标准分别是:当年分红高于上一年,公司债券的发行期限高于11年,以及总资本占总资产的比重超过40%。该修正在部分程度上弥补了CHK方法的不足,但是上述标准的逻辑比较薄弱,公司债券的发行期限数据也比较难以获得,因此没能得到广泛借鉴。而Fukuda&Nakamura(2011)[18]的修正思路更为明确,可操作性也更强,即通过引入“盈利标准”和“持续信贷标准”来进行修正。研究表明,经过修正的CHK方法测出来的僵尸企业占比与不良贷款率走势高度吻合,表明修正后的CHK标准准确性更高。

(二)识别方法的构建

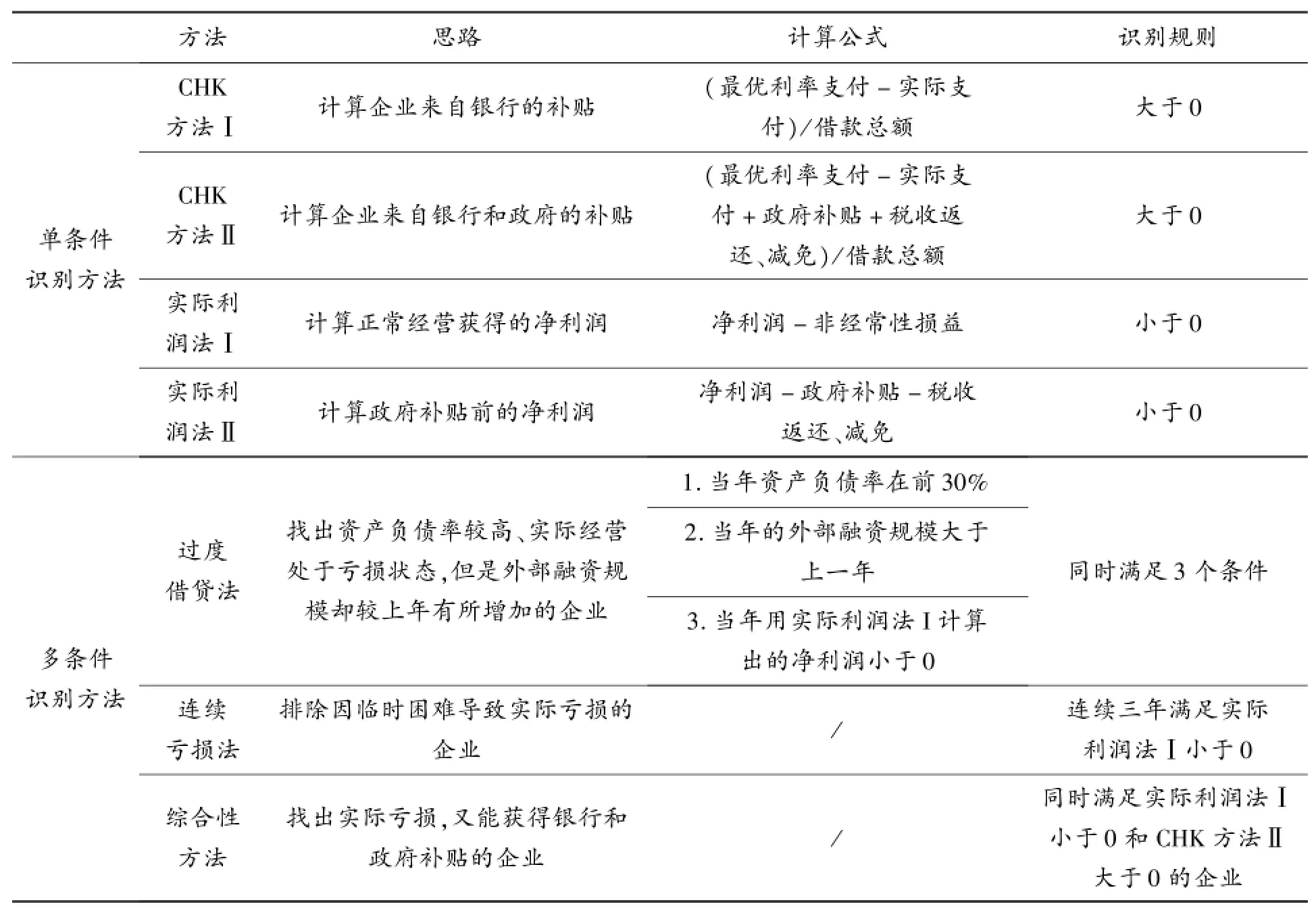

在充分借鉴现有文献研究的基础上,本文构建了4种单条件识别方法。CHK方法I和II从僵尸企业的成因出发,强调了银行和政府的作用;实际利润法I和II从僵尸企业的表现出发,强调了企业实际的经营状况。但是,单条件识别方法囿于信息的局限,误差较大,且容易系统性高估僵尸企业的数量。

因此,本文在此基础上又提出了3个多条件识别方法,以实现有效信息的整合。过度借贷法同时考虑了僵尸企业的特征表现和行为,即高负债、实际亏损和增加借款;连续亏损法考虑了时间因素,从而排除短期性因素对企业的影响;综合性方法同时考虑了僵尸企业的成因和后果,即获得补贴和实际亏损。

与国内外现有文献相比,本文的创新之处在于强调了政府部门在僵尸企业问题中扮演的角色。国外学术界在研究僵尸企业时,往往只强调银行在僵尸企业的形成中所扮演的角色,而没有考虑政府在这个问题上的影响。反观中国的现实,政府在经济领域发挥着至关重要的作用,各类补贴和税费减免都有可能造成中国企业对其资金的依赖。因此,本文在既有的测度方法中加入了来自政府部门的因素。测度方法的具体情况详见表1。

三、中国僵尸企业数量的测度结果

(一)数据来源及处理

本文用到的所有上市公司财务数据数据均来自Wind金融数据库,时间跨度为2007—2015年,样本为当年之前上市的非金融企业上市公司。如2014年的全部上市公司样本中,要剔除全部金融类上市公司和2014年新上市的公司。经处理后,2007—2015年上市公司的总样本数量(家)分别是:1 354、1 469、1 545、1 642、1 985、2 263、2 417、2 419和2 539。

表1 7种僵尸企业识别方法的详细说明

可直接获得的财务数据包括利息支出、净利润、非经常损益、政府补贴、税收返还和减免、资产负债率。当期借款总额为长期借款、短期借款和应付债券之和。当期外部融资规模等于筹资活动现金流入减去吸收投资收到的现金。本文参照魏志华等(2012)[19]的研究,用财务费用中的利息支出作为上市公司的实际支付。

本文涉及的最复杂的数据来自最优利息支付水平的计算。其中,最优短期利率和最优长期利率长期利率用时间加权后的贷款基准利率衡量①。在确定最优惠的债券发行利率时,本文参考Caballero et al.(2008)[16]的方法,用可观察到的最低公司债发行利率作为最优惠的利率水平,即同期AAA级公司债的发行利率。

(二)测度结果及结论

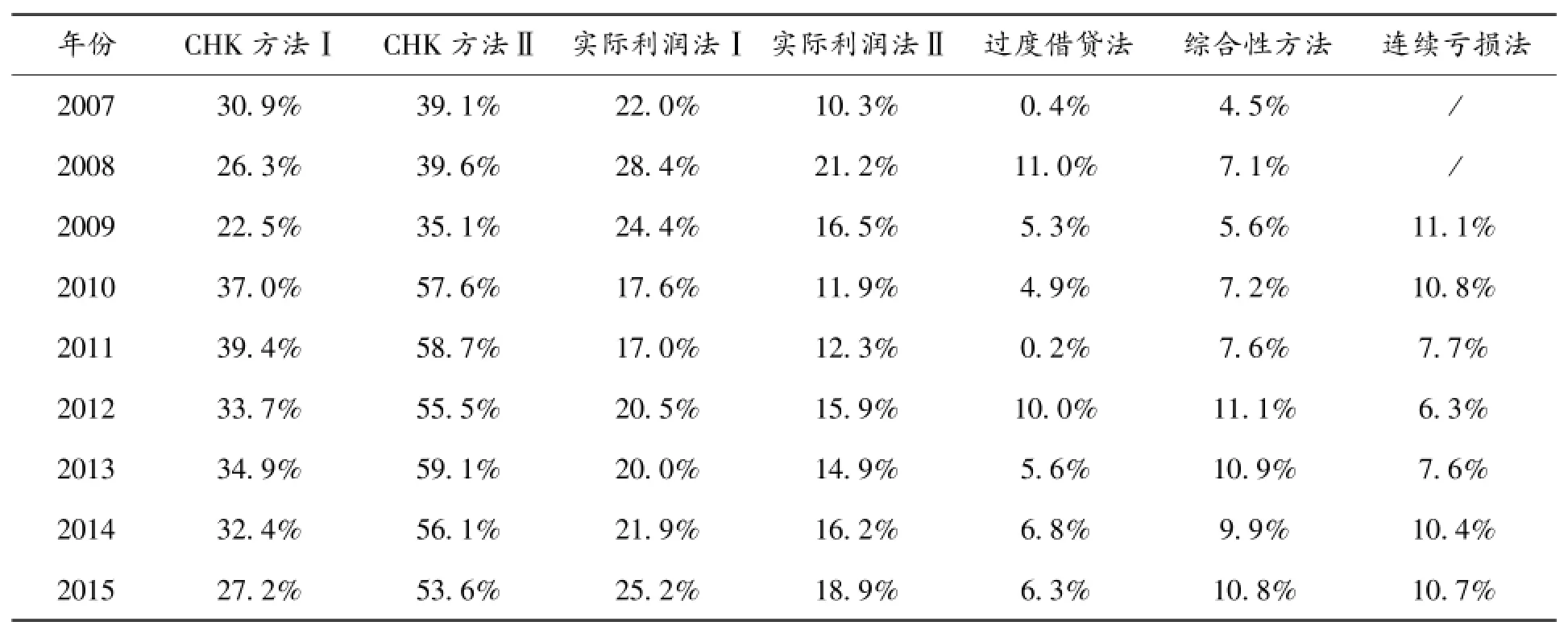

7种识别方法得到的僵尸企业占比结果见表2。如表2所示,不同方法得到的测度结果差距较大。其中,CHK类方法得到的僵尸企业占比最高,这部分程度上是因为上市公司是中国境内相对优秀的公司,因此有可能受到更多的银行贷款优惠。实际利润法测度的僵尸企业占比则与宏观周期显著相关,这与国外现有研究文献得到的结论一致。值得注意的是,3种多条件识别方法得到的结果在量级上基本一致,表现出的趋势也大致相同。

本文可以从结果中归纳出一些典型事实。受2008年金融危机的冲击,中国非金融上市公司中僵尸企业的占比有所上升。2009年推出一揽子刺激政策之后,经济开始触底反弹,僵尸企业的比例开始下降。2011年前后,随着货币政策逐步收紧,僵尸企业数量又开始上升。近年来,随着经济进入新常态,僵尸企业的数量呈现出趋稳的态势。多条件识别方法的结果表明,2015年中国非金融上市公司中僵尸企业的占比约为6%~10%。

表2 2007—2015年7种识别方法下的僵尸企业占比

四、中国僵尸企业的特征分析

结合3种多条件识别方法的结果,本文拟从地域、行业和所有制三方面,对中国僵尸企业的特征进行分析。鉴于分析会涉及时间、方法和特征三个维度,无法同时从三个维度给出分析结果。因此,为了更好地把握僵尸企业的最新特征,本文仅呈现出2015年僵尸企业的地域特征和行业特征分析结果。

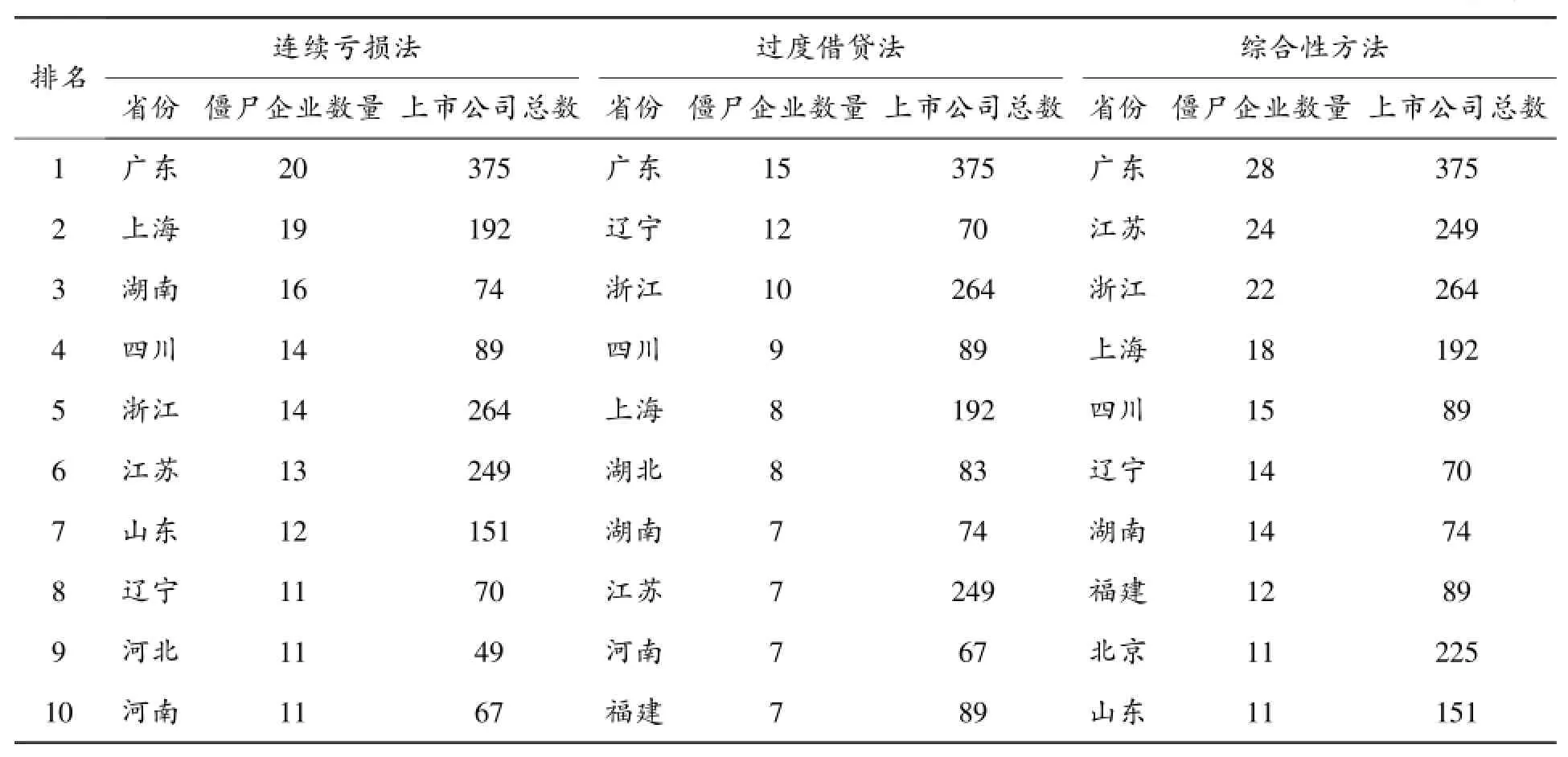

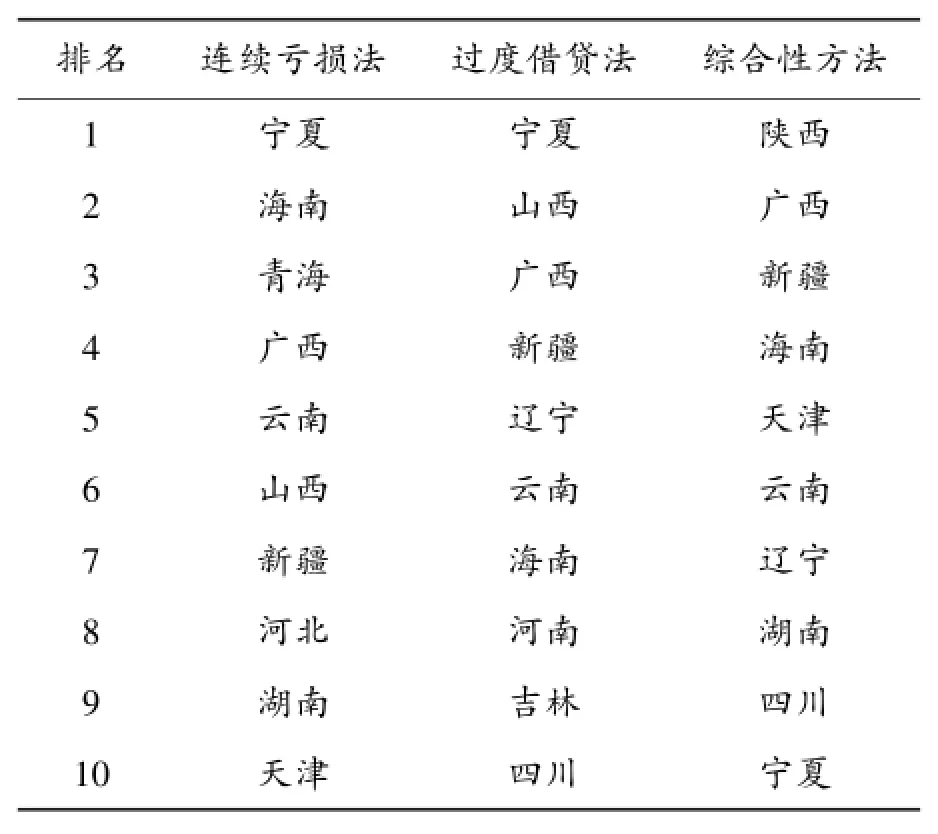

表3 3种多条件识别方法下2015年僵尸企业数量排名前10的地区 (家)

(一)僵尸企业的地域分布特征

表3和表4分别给出2015年僵尸企业数量和占比排名前10的地区。从数量上来看,如表3所示,3种多条件识别方法测度出的僵尸企业地域分布情况大体类似。排名靠前的省份大多是发达地区,如广东、上海、浙江、江苏等地。但发达地区的上市公司总数较多,因此相对数量并不多。反而是湖南、四川、河南、辽宁中等发达地区也排进前10名,在上市公司总数不多的情况下有较多的僵尸企业,值得重视。

从占比来看,3种多条件识别方法测度出的僵尸企业地域分布情况也基本一样,但与数量排名有差异。如表4所示,宁夏、广西、云南、青海、新疆和海南等欠发达地区排名普遍靠前。其中,辽宁、四川、湖南三个省份排名均比较靠前,与数量排名保持一致。宁夏、青海和海南三个省份能够排进前10名的主要原因是基数效应。宁夏、青海和海南三个省份分别只有10家、12家和20家上市公司,少量僵尸企业的出现就会使僵尸企业的比例大幅上升。

表4 3种多条件识别方法下2015年僵尸企业占比排名前10的地区

总的来说,可以得出三点典型事实:第一,用各地区僵尸企业占比数据的标准差来度量离散度,结果发现,连续亏损法测出来的僵尸企业的地域分布离散度最大,综合性方法和过度借贷法的方差几乎只是连续亏损法的一半。因此,从补贴和企业行为的视角来看,则全国各地僵尸企业的情况大致相同。但不同地区僵尸企业的经营情况却有明显差别。第二,自然资源丰富或产业结构比较单一的地区,往往更容易受到经济周期或价格周期的影响,僵尸企业的占比也就更高。第三,就僵尸企业的占比来看,比较严重的地区往往是不发达地区和中等发达地区。在这些地区,经济困难和僵尸企业问题有可能已经形成恶性循环。

(二)僵尸企业的行业分布特征

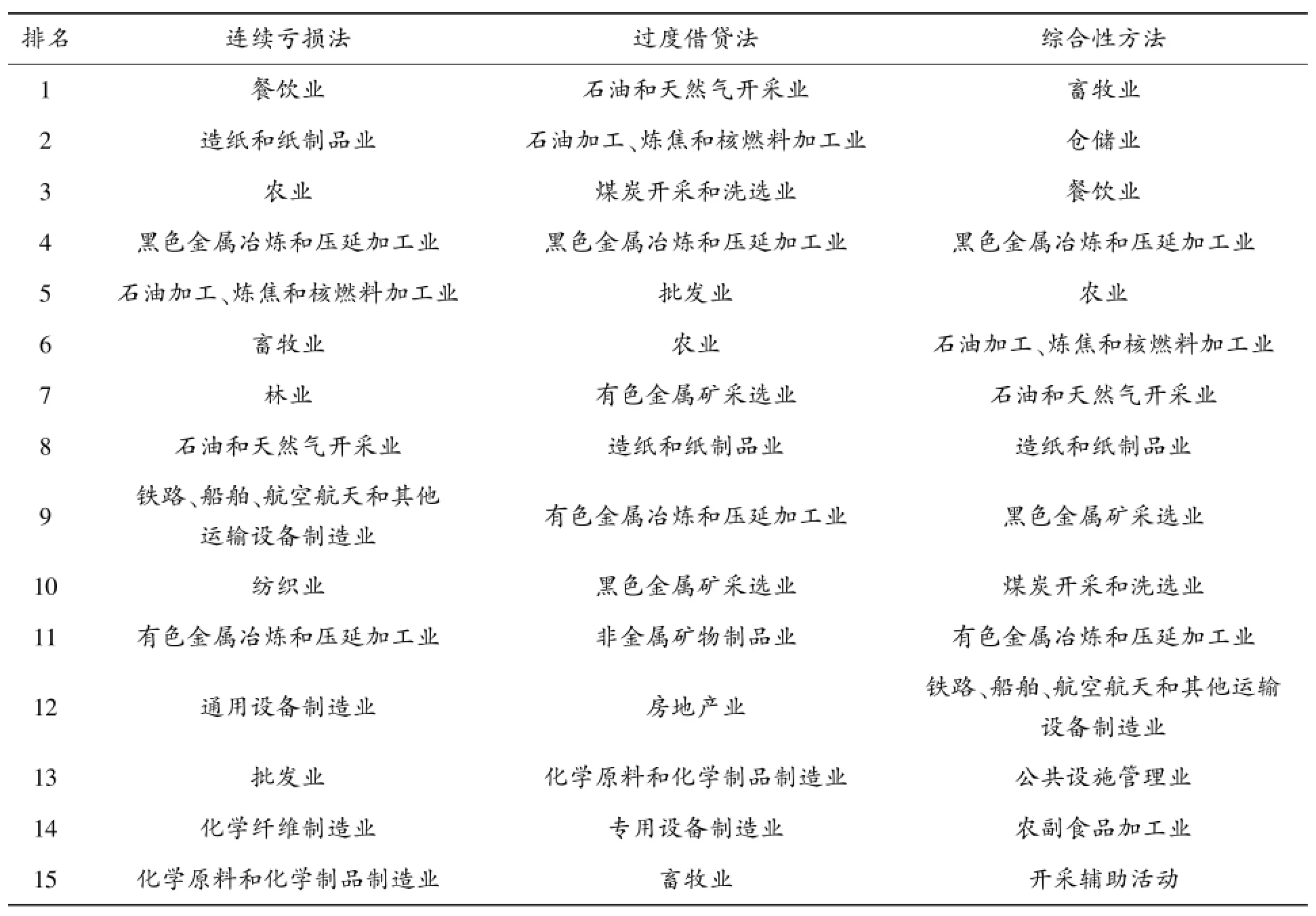

本文依据证监会公布的大类行业分类标准,对2015年上市公司中的僵尸企业分布进行研究并排序。从表5的结果来看,3种多条件识别方法测度出的僵尸企业行业分布情况基本相同,排名前15的行业大致上保持稳定。

表5 3种多条件识别方法下2015年僵尸企业占比排名前15的行业

具体来看,连续亏损法的测度结果表明,2015年排名前15的行业僵尸企业占比均超过当年僵尸企业的总样本占比,即10.7%。从行业分布来看,黑色金属冶炼和压延加工业,石油加工、炼焦和核燃料加工业,有色金属冶炼和压延加工业,造纸和纸制品业等产能过剩行业排名靠前。房地产行业共有10家僵尸企业,但因基数较大的原因没能排进前15。纺织业和批发业作为最典型的劳动密集型产业赫然在列,佐证了保就业是造成僵尸企业的重要原因。此外,近年来,中国运输能力过剩越来越严重,运输行业的僵尸企业数量和占比也明显较高。

过度借贷法的测度结果表明,2015年排名前15的行业僵尸企业占比均超过当年僵尸企业的总样本占比,即6.3%。从行业分布来看,黑色金属冶炼和压延加工业等产能过剩行业均在列。批发业等劳动密集型产业依然在列。此外,房地产行业的上市公司中僵尸企业有14家,行业占比为10.4%,也在前15名之内。

综合性方法强调银行和政府的补贴在形成僵尸企业过程中起到的作用。结果表明,排名前15的行业僵尸企业占比均超过2015年僵尸企业的总样本占比,即10.8%。黑色金属采选业、黑色金属冶炼和压延加工业等产能过剩行业还是在列。房地产行业的僵尸企业数量为12家。

总的来说,可以提取出一些典型事实:第一,在钢铁、石化、有色等产能过剩比较严重的行业中,僵尸企业的数量都比较多,行业占比也超过平均水平。第二,部分典型的劳动密集型产业,如纺织业和食品加工业,僵尸企业的数量也比较多,佐证了“保就业是造成僵尸企业的重要原因”的观点。第三,房地产行业的僵尸企业行业占比虽然不高,但测度出的数量为10、14、12,处于较高水平,不容忽视。

(三)僵尸企业的所有权特征

本文采取两种思路对僵尸企业的所有权性质进行研究。本文以上市公司的限售股份中,国家持股或国有法人持股是否为正,来判断样本公司是否为国有企业。

首先,在假定“国有企业确实更容易成为僵尸企业”的前提下,可以利用公式(2)得到的结果进行推断。

其中,SZF表示国有僵尸企业的数量(Stateowned Zombie Firm),SF表示样本中所有国有上市公司的数量,AF表示全部样本公司的数量。PS表示国有企业成为僵尸企业的概率,PZ表示一般样本企业成为僵尸企业的概率。

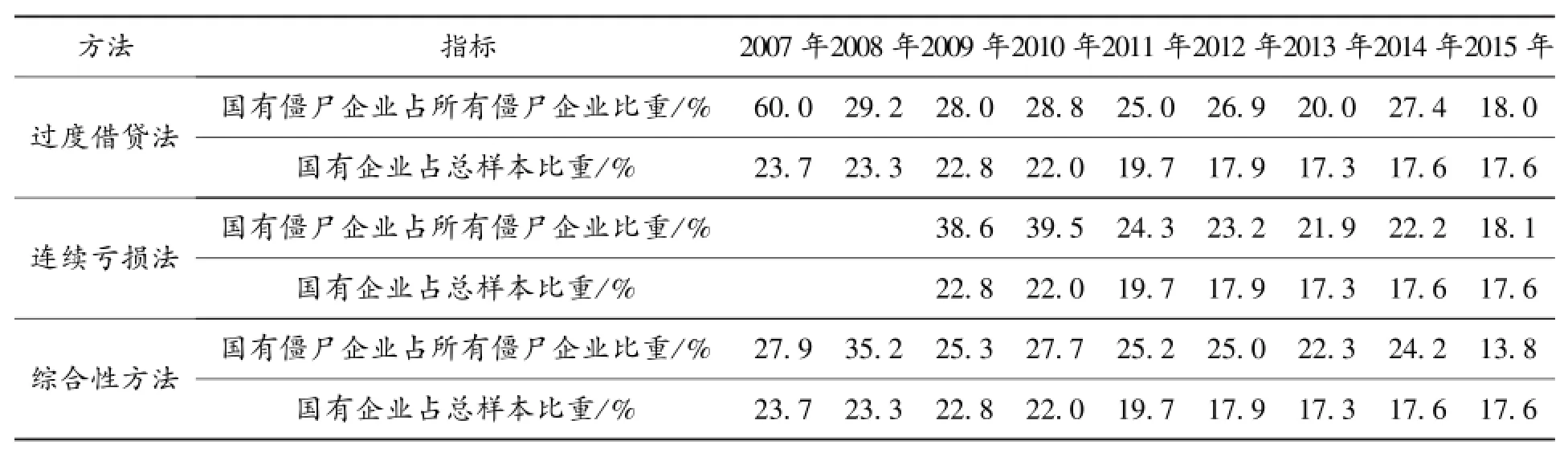

表6给出了用3种多条件识别方法识别出的2007—2015年全部僵尸企业中的国有僵尸企业占比,以及全部样本上市公司中国有上市公司的占比。如表6所示,2007—2014年的僵尸企业中,国有僵尸企业占比始终高于全部样本上市公司中的国有企业占比。也就是说,这一时期的数据支持“国有企业确实更容易成为僵尸企业”的假说。但是,两个指标在2015年显著收敛,综合性方法的测度结果甚至出现了逆转。

表6 3种多条件识别方法下2007—2015年僵尸企业的所有权特征

接下来,从问题的反面出发,假设一个企业是否是国有企业,同它是否是僵尸企业无关。换句话说,一家企业是僵尸企业和一家企业是国有企业是完全独立的两个事件。若一个企业成为国有企业的概率是PA,成为僵尸企业的概率是PB。那么,在两者完全独立的前提下,一个企业既是国有企业,又是僵尸企业的可能性就是PA乘以PB。

严格来说,一家企业成为国有企业和成为僵尸企业并不是标准的概率事件,但是可以从抽样的角度来考虑。当从全部样本公司中随机抽取一家公司时,如果僵尸企业和国有企业是完全独立,那抽中的公司是国有僵尸企业的概率就是抽中僵尸企业的概率和抽中国有企业的概率的乘积。

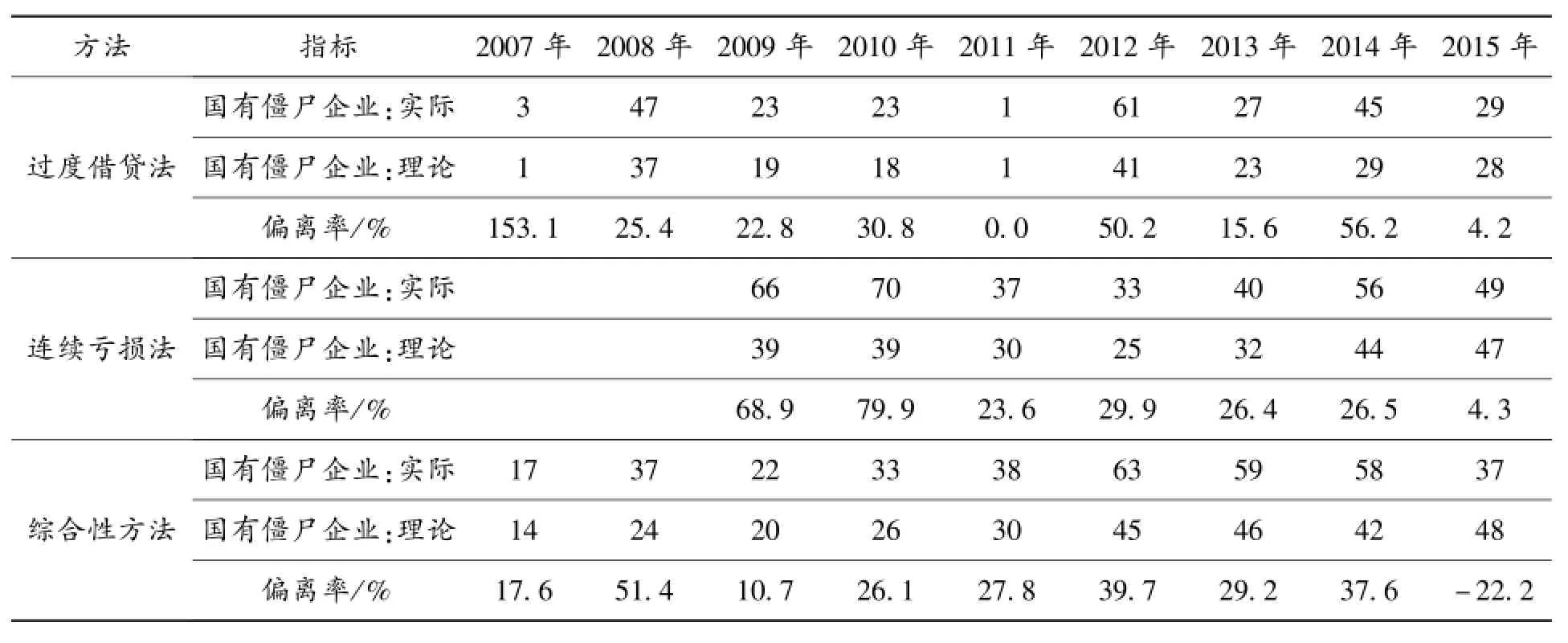

根据上述分析,一家公司成为国有企业的概率,就等于样本中国有企业的数量除以全部样本企业的数量,也就是国有企业在全部样本中的占比,记为PA。同理,一家公司成为僵尸企业的概率就是僵尸企业在全部样本中的占比PB。如果两者确实完全独立,那么一家公司既是僵尸企业,又是国有企业的理论概率就是PA·PB,理论数量就是用理论概率乘以样本总数。(3)式给出了偏离率这一指标,用来衡量实际数量与理论数量之间的偏差。偏离率较大的话,就说明理论计算出的数量出现了明显的低估,即国有企业更容易成为僵尸企业。结果见表7。

如表7所示,2007—2014年3种多条件识别方法给出的结论均表明,按照理论计算出的国有僵尸企业数量存在持续且明显的低估。因此,这一时期的数据证明“僵尸企业的出现与所有制无关”的假定显然不成立。然而,这种低估现象在2015年消失,且综合性方法的结果反而展现出一定程度的高估。

表7 3种多条件识别方法下2007—2015年国有僵尸企业理论与实际的数量

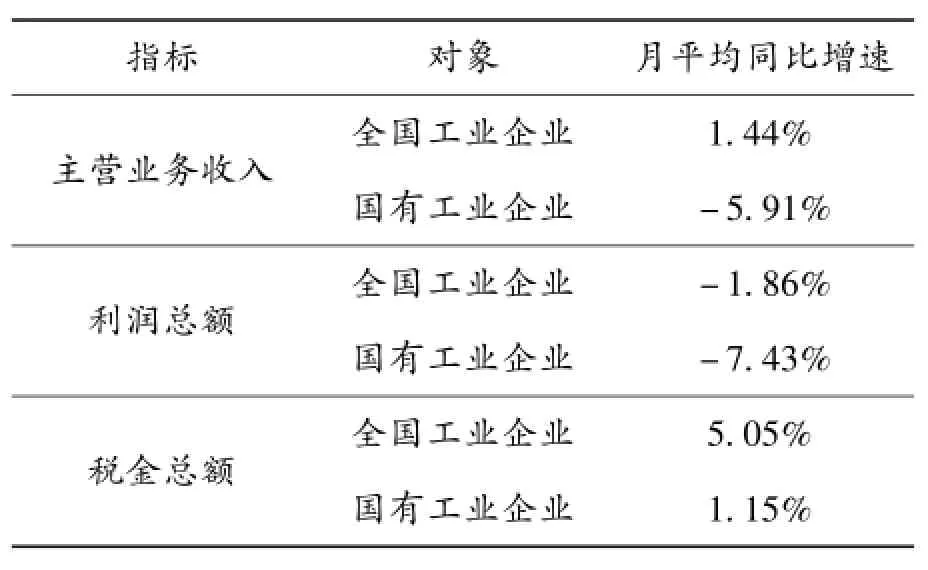

综上所述,两种分析框架的研究结论均表明,2007—2014年国有企业确实更容易成为僵尸企业,但2015年的数据不再支持这一结论。此处给出一个初步的证据,证明国有僵尸企业数量的下降并非是自身改善的结果。如表8所示,一方面,国有企业在主营业务收入和利润总额上增速远低于整体平均水平。另一方面,国有企业并没有承担更多的交税压力。因此,很难认为是国有企业的自身改善导致国有僵尸企业占比下降。一个更为可能的解释是,政府对国有企业的补贴形式由资金直补转向了制度性补贴。例如,油价的非对称调整就为中国的石油企业提供了大量剪刀差利润。关于这一问题更的进一步讨论已经超过了本文的研究范围,可以作为未来研究的重点方向。

五、中国僵尸企业的根源:僵尸企业与产能过剩的关系辨析

(一)理论分析

仅凭逻辑推导,僵尸企业能够导致并恶化产能过剩,甚至两者还会形成恶性循环。一方面,僵尸企业可以导致并恶化产能过剩。僵尸企业本就是那些该被市场淘汰的企业,凭借外部资金支持得以继续生产,相应的生产能力就持续存在。这些生产能力本就该淘汰,留下来自然就成了过剩产能。随着特定行业内僵尸企业的数量增加,过剩产能也会越来越多。另一方面,产能过剩也可以导致僵尸企业。产能过剩的最直接影响就是压低产品价格。在成本不变的情况下,产品价格下降就意味着企业的盈利水平降低。随着企业的盈利水平和现金流不断恶化,企业就有可能无法按时偿还银行的本息,逐渐走向资不抵债。银行此时为规避不良贷款,地方政府为保证税收和就业,选择帮助企业生存,僵尸企业就此诞生。不仅如此,僵尸企业和产能过剩之间还可能形成恶性循环。僵尸企业迟迟不能退出导致过剩产能规模提高,进而给产品价格造成下行压力。价格下行导致企业利润率下降,现金流紧张,还贷压力增加,最终导致更多的僵尸企业。

表8 2015年国有企业的经营表现

(二)国际经验

国际经验表明,产能过剩与僵尸企业并没有经常同时出现。日本的产能过剩问题集中出现在20世纪70年代末,而僵尸企业问题则是在20世纪90年代房地产泡沫爆发之后才出现的。20世纪70年代末,日本人均GDP已经超过8 000美元,同期美国人均GDP为10 000美元。由此可知,20世纪70年代末的日本已经成为发达经济体,这种情况下出现的产能过剩就应该理解为日本经济走向成熟、产业转型升级的结果。到了20世纪90年代初,日本房地产泡沫破裂导致房地产抵押价值大幅缩水,许多企业很快就陷入资不抵债、技术性破产的境地。银行部门为了掩盖不良贷款,选择对这些企业进行救助,从而导致大量僵尸企业出现。

美国的产能过剩问题集中出现在两个时期,第一次是20世纪40年代末,第二次是20世纪80—90年代。第一次出现产能过剩的原因是二战结束之后,美国工业品出口骤减,产能过剩严重。通过实施“马歇尔计划”,刺激了美国的工业生产和对外贸易,及时消化了美国的过剩产能。第二次出现产能过剩的根本原因是前一轮政府主导的投资过热,应对策略是全面减少政府对经济的干预,最终成功走出衰退。

美国第一次出现僵尸企业是20世纪80年代。随后,受“9.11”事件影响,美国航空业受到巨大打击,行业利润整体下滑,部分航空公司成为典型的僵尸企业。2008年全球金融危机爆发之后,包括美国在内的发达国家均出现了不同程度的僵尸企业问题。

总的来说,发达国家曾经面临的产能过剩,大多都是产业结构升级带来的必然结果。而僵尸企业的出现并非经济发展的必然结果,往往是某个偶发因素导致企业盈利或资产受到冲击。不难看出,僵尸企业既不是产能过剩的因,也不是产能过剩的过果。

(三)中国现实

严格地说,中国僵尸企业不是第一次与产能过剩同时出现。20世纪90年代,僵尸企业曾以困难国有企业的面目出现过。1993年国有企业实现利润1 929亿元,利润总额是前后数年中最高的年份。然而,当年全国国有资产利润率仅为1.3%,国有企业中亏损户数达到11.6万户,煤炭、纺织、粮食及城市公用部门全行业亏损。1993年全国国有企业资产负债率高达87%,其中金融部门97%,非金融企业71.7%,中央企业资产负债率更是高达90%。1994年以后,国有企业实现的利润持续下滑。1996年前4个月,全国6.88万户独立核算国有工业企业盈亏相抵后,居然出现净亏损的局面,这是新中国成立以来第一次。

显然,这些陷入经营困难的国有企业正是典型的僵尸企业。这些企业偿债能力极差,如果从流动资产流动性状况看,相当多的企业将没有偿债能力,处于破产的境地。但是,尽管这些国有企业负债累累,不少企业靠银行贷款发工资,但却没有及时退出市场,反而是依靠银行即国家支持,继续生存下去。

这一次产能过剩同时出现。1992年党的“十四大”提出“建立社会主义市场经济体制”和“国有企业建立现代企业制度”的目标。在此背景下,企业普遍对市场空间预期过于乐观,盲目投资和重复建设导致1992—1996年积累了大量的过剩产能。1997—1998年亚洲金融危机对中国的出口产生了直接的压力,需求端的压力传导到供给端,纺织、家电等轻工业、消费品行业出现了较严重的产能过剩,工业企业利润率出现下滑,企业疲于偿债,在当时被普遍认为是一个主要问题。

随后,中国政府多管齐下以应对产能过剩和国企亏损的双重困境。一方面,政府通过行政手段直接下达任务来完成去产能,并明确了国企要在三年之内实现“扭亏脱困”的目标。另一方面,政府还实施了一系列配套政策,包括直接的财政补贴和贷款补贴、提高出口退税率以及债转股等,顺利化解了产能过剩,众多中小亏损国企最终走向破产清算。

此后的10余年里,据本研究粗略统计,2000—2015年国务院针对去产能共发布17份综合性文件,工信部、发改委等职能部门针对具体行业共发布23份指导性意见。其中,中央至少有5次把去产能作为核心施政目标,分别是2004年4月、2006年3月、2009年9月、2010年4月和2013年4月。

然而,从实际情况看,这些政策效果并不明显。以钢铁行业为例,2004年首次限制钢铁行业产能增加时,粗钢当年的产量为2.8亿吨。十年后的2013年,中央第五次提出要加大钢铁行业去产能力度,粗钢当年的产量为7.8亿吨,产量比十年前增加了5亿吨,增幅为178%。其他产能过剩行业的情况大抵如此。

在过剩产能越去越多的情况下,发改委在2015年底提出,要把积极稳妥处置“僵尸企业”作为化解产能过剩的“牛鼻子”。时隔18年,僵尸企业和产能过剩再次同时出现。

(四)主要根源:政府过度干预经济

不难发现,僵尸企业和产能过剩的两次相遇都有类似的宏观背景,即外部冲击导致经济面临下行压力。经济下行导致需求减少,供需矛盾变得尖锐,过剩产能规模增加。同样,在经济下行时,企业利润受挤压,现金流恶化,偿债压力增大,因此成为僵尸企业的概率就会大大增加。可以说,经济周期因素是导致产能过剩和僵尸企业问题爆发的导火索。

除了相同的宏观背景,两次相遇之前都曾经历过大规模的政府主导的投资。1992年政府实施的改革政策大大激发了地方国有企业的投资热情,直接导致1992—1996年间陆续积累了大量的过剩产能。为抵御2008年全球金融危机带来的外部冲击,中国政府推出了总规模达4万亿的财政刺激计划,并由此带动了数十亿的地方投资。这些投资大多涌向基础设施领域和房地产行业,大幅刺激对钢铁、水泥、煤炭等行业的需求。经济很快触底回升,但却表现出明显的后劲不足。随着人为制造的需求快速回落,产能过剩问题也就愈演愈烈。企业经营环境恶化,利润受到挤压,僵尸企业逐渐浮出水面。

因此,政府过度干预经济是僵尸企业和产能过剩出现的共同根源。当前,地方政府的两大基本目标是“促增长和保就业”。促增长对官员是正向激励,保就业是地方执政的底线。因此,政府主导投资的重点不是效率而是规模,所涉及的行业自然就是可以吸纳大量投资的重资产行业,如钢铁。再加上地区之间的恶性竞争,过度投资进而导致重资产行业产能过剩几乎是必然结果。

重资产行业出现的严重产能过剩是无效投资的直接后果,无效投资的主体就是僵尸企业。按照这个逻辑,妥善处置僵尸企业自然可以实现去产能的目标。实际数据也给出了相同的结论。从僵尸企业的行业分布可以看出,产能过剩比较严重的行业僵尸企业占比也都比较高。

但是,处置僵尸企业对去产能来说只是治标,治本需要消除政府干预经济的内在冲动。僵尸企业和产能过剩根源于共同的土壤,即政府“促增长和保就业”的双重目标。只要政府目标和激励机制不变,过度投资导致的过剩产能就会再次出现,僵尸企业也会如影相随。

六、结论与建议

本文利用2007—2015年上市公司的财务数据,分别应用7种识别方法对中国僵尸企业的规模进行了测度。然后,本文从地域、行业和所有制三方面,对识别出的僵尸企业进行特征分析。经过研究,本文得出如下四点基本结论:(1)2007—2015年间中国僵尸企业的数量变化基本呈现出先下降后上升的趋势。(2)产业结构单一、国有经济成分较高的省份僵尸企业占比较高。(3)产能过剩行业和劳动密集型行业的僵尸企业占比较高。(4)国有企业更容易成为僵尸企业。

本文的研究表明,当前阶段出现的僵尸企业同时具有周期性和体制性因素,因此要杜绝僵尸企业出现的根源,就必须从体制性改革入手,不可将僵尸企业的大规模出现完全归因于宏观经济下行。这些体制性改革主要包括三方面:一是商业银行要尽快做到不良资产显性化,切断对僵尸企业的输血机制。二是地方政府要改革思路,从“保岗位”转向“保民生”,退出经济领域的直接干预,加大社会保障力度,中央政府要适度增加对地方政府的转移支付。三是要把推进国企改革和处置僵尸企业相联系,坚持“该清算则清算”的市场化处置原则,并通过推进混合所有制改革提高国企经营效率。

限于数据的可获得性,本文只能利用上市公司的数据进行研究,并以此推测中国僵尸企业的现状,未来的研究可以考虑利用更丰富的样本数据,对中国的僵尸企业问题加以分年。

注释:

①虽然在2013年就已经放开对贷款基准利率下限的限制,但在实践中,银行对企业的最优贷款利率往往就是基准利率。为了验证结论的稳健性,本文尝试用贷款利率的90%作为最优利率的测度。从结果来看,没有影响基本结论。

[1]Kane E J.Dangers of capital forbearance:the case of the FSLIC and“Zombie”S&Ls[J].Contemporary Economic Policy,1987,5(1):77-83.

[2]Ahearne A G,Shinada N.Zombie firms and economic stagnation in Japan[J].International Economics and Economic Policy,2005,2(4):363-381.

[3]竹中平藏.读懂改革逻辑[M].范薇,等,译.浙江:浙江大学出版社,2014.

[4]Yoshino N,Taghizadeh-Hesary F.Causes and remedies for Japan's long-lasting recession:lessons for the People's Republic of China[Z].ADBI Working Paper Series No.554,2015.

[5]Wessel D,Carey S.For US airlines,a shakeout runs into heavy turbulence[J].The Wall Street Journal,2005,19(9):1-16.

[6]Hoshi T,Kashyap A K.Will the US bank recapitalization succeed?Eight lessons from Japan[J].Journal of Financial Economics,2010,97(3):398-417.

[7]Hoshi T,Kim Y.Macroprudential policy and zombie lending in Korea[Z].ABFER Working Paper No.2251,2013.

[8]Nakamura J I,Fukuda S.What happened to“zombie”firms in Japan?:Reexamination for the lost two decades [J].Global Journal of Economics,2013,12(2):135-142.

[9]Imai K.A panel study of zombie SMEs in Japan:identification,borrowing and investment behavior[J].Journal of the Japanese and International Economies,2016,39 (4):91-107.

[10]Kwon H F,Machiko N.Resource reallocation and zombie lending in Japan in the'90s[J].Review of Economic Dynamics,2015,18(4):709-732.

[11]何帆,朱鹤.僵尸企业的识别与应对[J].中国金融,2016(5):20-22.

[12]熊兵.“僵尸企业”治理的他国经验[J].改革,2016(3):120-127.

[13]杨宇焰.僵尸企业的识别标准、形成原因及对策研究[J].西南金融,2016(6):1-14.

[14]Tosjitaka S,Keiichiro K,Saita Y.Forbearance lending:the case of Japanese firms[J].Monetary&Economic Studies,2003,21(2):69-92.

[15]Peek J,Rosengren E S.Unnatural selection:perverse incentives and the misallocation of credit in Japan[J].The American Economic Review,2005,95(4):1144-1166.

[16]Caballero R J,Hoshi T,Kashyap A K.Zombie lending and depressed restructuring in Japan[J].The American Economic Review,2008,98(5):1943-1977.

[17]Tanaka T.A lost decade revisited:zombie firms and inefficient labor allocation[R].Osaka:Discussion Papers in Economics&Business,2006.

[18]Fukuda S,Nakamura J.Why did‘zombie'firms recover in Japan?[J].The World Economy,2011,34(7):1124-1137.

[19]魏志华,王贞洁,吴育辉,等.金融生态环境、审计意见与债务融资成本[J].审计研究,2012(3):98-105.

Quantity and Characteristics of Zombie Firms in China

ZHU He1&HE Fan2

(1.Graduate School of Chinese Academy of Social Science,Beijing 102488,China;2.Chongyang Institute for Financial Studies,Renmin University of China,Beijing 100872,China)

Using the financial data of China's listed companies during the years from 2007 to 2015,this paper measures an overall quantity of zombie firms in China with 7 identification methods respectively.On that basis,from three dimensions such as regional distribution,industrial distribution and ownership,the zombie firms are identified and characterized analytically.The research conclusions show that:during the years from 2007 to 2015,the quantity of China's zombie firms increased after an initial decrease;in the provinces with single industrial structure and more stated-owned enterprises(SOEs),they were more likely to experience a high ratio of zombie firms;there was a higher proportion of zombie firms in labour-intensive and overcapacity industries;and the SOEs were more inclined to become zombie firms.In addition,in order to make clear the root of zombie firms,this paper makes both theoretical and practical analyses on the relationship between zombie firms and overcapacity.Moreover,combined with the empirical conclusion,it puts forward three suggestions to deal with the zombie firms.

zombie firm;listed company;industrial structure;state-owned enterprise(SOE);overcapacity;labour-intensive industry

F425

A

1009--6116(2016)04--0116--11

10.16299/j.1009-6116.2016.04.014

(本文责编王轶)

2016--05--02

朱 鹤(1989—),男,山东济宁人,中国社会科学院研究生院博士研究生,研究方向:开放宏观经济学;

何 帆(1971—),男,河南荥阳人,中国人民大学重阳金融研究院首席经济学家,研究方向:国际政治经济学、开放宏观经济学。

猜你喜欢

商品与质量(2021年43期)2022-01-18

福州大学学报(自然科学版)(2021年6期)2021-12-31

科学与财富(2021年35期)2021-05-10

华中师范大学学报(自然科学版)(2021年2期)2021-04-10

经济与管理(2020年4期)2020-12-28

英语文摘(2020年2期)2020-08-13

大众投资指南(2020年10期)2020-07-24

数学教学通讯·高中版(2017年3期)2017-04-17

IT时代周刊(2015年7期)2015-11-11

现代企业(2015年9期)2015-02-28