营改增对企业财务和会计的影响

2016-09-12 06:52:13孟繁颖

天津职业院校联合学报 2016年7期

孟繁颖

(天津渤海职业技术学院,天津 300221)

营改增对企业财务和会计的影响

孟繁颖

(天津渤海职业技术学院,天津300221)

营改增在经过上海等地试点后,2013年8月起已经在全国推行,企业在新税制改革中将面临新的机遇和挑战。以营改增的政策演变背景分析为切入点,从企业税负压力、财务管理和会计核算、财务报表和发票管理层面,深入分析营改增对企业财务和会计的影响,提出营改增下优化企业财务和会计管理的相应策略。

营业税;增值税;营改增;财务管理

调结构、转方式是我国实现经济成功转型的关键,营改增在促进社会专业化分工和产业融合,消除重复征税,减轻企业税收负担,增强企业活力等方面具有积极的作用。从分析营改增的政策演变出发,旨在通过深入探讨营改增对企业财务和会计的影响,提出营改增下优化企业财务和会计管理的相应对策建议。

一、营改增的政策演变背景

(一)营业税与增值税

1.营业税是一种按营业额征收的税种。在我国,营业税的征收对象为提供劳务、转让无形资产和销售不动产的应税单位及个人。营业税应纳税额的计算式为:

应纳税额=营业额×适用的税率

2.增值税是按所增值的部分征收的流转税之一,纳税人是提供加工、修理修配劳务以及销售或进口货物的应税义务人。增值税应纳税额计算,分为一般纳税人和小规模纳税人。

一般纳税人计算式为:当期应纳税额=销项税额-进项税额

小规模纳税人应纳税额的计算式为:应纳税额=销售额×征收率;小规模纳税人不得抵扣进项税额,销售额不包括应纳税额,销售额计算式为:销售额=含税销售额÷(1+征收率)[1]。

(二)营改增的政策变迁

营业税的税率通常较低,但由于企业缴纳营业税的计税方式,决定着税负容易向下游转嫁,在流通环节中每经一环都需纳一次税,引发较突出的重复征税问题,营改增则成为解决营业税中重复征税问题的重要途径。我国从1979年起,在上海、襄樊等地试行。《增值税条例(草案)》(1884)出台后,全国已经开征增值税。1994年的税制改革,增值税的征税已经逐步扩大到货物销售、提供加工和修理修配劳务等行业。2009年,增值税改革后将机器设备纳入增值税抵扣范围,但还实行增值税与营业税并存的政策[2]。此税制体制尽管与现实基本符合,但营业税重复征税给企业造成的负压,降低了企业的竞争力,很不利于经济的发展。为此,2011年11月,新的“营改增试点方案”出台,并从2012年1月1日起,陆续在上海、北京等8省市试点,2013年8月1日起在全国范围全面推广[3]。

二、营改增对企业财务和会计的具体影响

(一)对企业税负的影响

营改增能实现结构性减税,消除重复征税现象,减轻企业税务负担。营改增前,交通和服务业营业税存在产业链条内的重复征税等制度缺陷,制约了这些行业与制造业的协同发展,实施营改增是解决结构性税负矛盾的重要举措。以甲运输企业向乙制造企业提供运输服务为例,甲获得营运收入2000万元,可抵扣的油耗等费用为941.2万元。乙当年的销项税额为1000万元,进项税额600万元(不含运费进项),营改增前后的税负对比情况如表1所示:

表1 甲乙营改增前后的税负对比情况 单位:万元

表1显示,营改增后甲企业减少纳税40万元,乙企业减少缴纳增值税80万元,达到结构性减税的目的。试点企业的实际运行情况也表明,在其他成本因素不变下,营改增后企业减轻税负明显,特别是固定资产投资和原材料消费较大或产业链相对完整的企业,税负降幅更大。2012年上海的调研数据显示,在受访的试点企业中,税负降幅超30%的占24.2%,税负减轻或基本不变的占64.1%;小规模企业全部实现税负减轻,其中48%的小企业税负降幅超40%[4](如图1)。

图1 上海试点企业税负调查情况

(二)对企业会计核算处理的影响

与营改增前企业会计核算处理相对简单的核算方式不同,营改增后会计核算处理相对复杂。如在企业会计核算科目设置上,核算科目增加了九个明细科目,其中五个记借方、四个记贷方;在“应交增值税”下增设了一些明细科目,包括“进项税额”、“销项税额”、“进项税额转出”等,且核算金额也更加细化。在企业会计核算处理上,具体的影响表现在对购进固定资产、销售固定资产等方面。

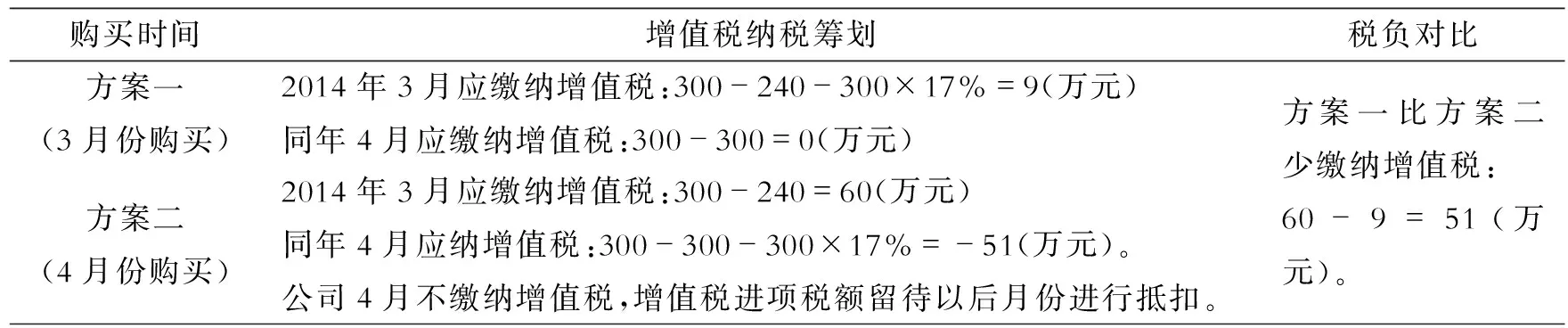

1.购进固定资产的影响。营改增前,对于生产型增值税购进固定资产,其进项税额不能进行抵扣。在会计处理上,购进所支付的增值税与固定资产一起计入成本,而不单独核算。营改增后,购进固定资产的的进项税额,与增值税一样可以进行抵扣,在会计处理上允许单独核算,不需计入固定资产的成本,可作为进项税额抵扣当期产品销售中的销项税额。企业采购固定资产,可通过合理的采购时间,能降低企业的税负,下面以某公司新购固定资产为例加以说明。

某公司2014年3月销项税额300万元,购买货物进项税额为240万元(不含固定资产)。同年4月,公司销项税额为300万元,购买货物进项税额为300万元(不含固定资产)。公司计划同年3月或4月购买一套生产设备,当月购买投入使用,设备价格300万元(不含增值税),新设备投产后3个月即能产生效益,该公司增值税缴纳期限为1个月。为此,公司制定了两个筹划方案:

表2 某公司新固定资产购置方案对比

表2显示,该公司选择在3月购买新设备(方案一),比在4月购买(方案二)少缴纳增值税51万元,尽管在3月份购买先支出设备费351万元(300+300×17%),但先支付一个月设备也多获得了1个月的收益。因此,经过合理的会计核算,结果表明方案一优于方案二。

2.销售固定资产的影响。对于企业销售固定资产,营转增前通常免征增值税,企业在进行会计核算处理时,仅涉及“固定资产清理”,而不需要计算缴纳增值税。营转增后进行固定资产销售,则需要与销售一般货物一样计交增值税。因此,企业销售固定资产进行会计处理,需考虑增值税。关于固定资产再销售的增值税征收率问题,国税局(2014年第36号)规定,由“按4%的减半征收”变成“按3%的征收率减按2%征收”,但在2014年7月1日以前的,仍然按4%的征收率减半征收。以A公司为例,2014年9月,该公司销售使用过的固定资产10000元(含税),需按规定缴纳增值税,计算如下:

不含税销售额=10000÷(1+3%)=9708.74元;

假设开具增值税普通发票,此销售额应为:10000÷(1+3%)×3%=291.26元;

实际缴纳增值税:10000÷(1+3%)×2%=194.17元。

(三)对企业财务报表的影响

营改增对企业财务报表的影响表现在资产负债表、利润表和现金流量表上,营改增后增值税中存在进项税额抵扣,当企业加大固定资产投资后,资产的价值变动,将使固定资产原值、折旧和应交税费等项目随之发生变化,从而引起资产负债表的结构等发生变动。利润表方面,营改增后不仅原来的营业税改为了增值税,企业纳税金额发生了变化,而且由于核算方式的改变,成本费用也发生了变动,从而引起利润表变化。营改增后企业为了追求利润最大化,将在经营活动、投资活动、筹资活动方面与新税制互动,最终导致现金流量表发生变化。

以利润表为例,营改增后固定资产购买和处理方式,都最终对企业的净利润造成影响。假定某企业固定资产原值为200万元(不含税),适用固定资产折旧率为20%/年,增值税率为17%,所得税率为25%,营改增后利润表项目相比情况如下:

1.固定资产原值减少:200×17%=34万元;

2.年折旧减少:200×20%×17%=68万元;

3.营业利润增加:200×20%×l7%=68万元;

4.利润总额增加:200×20%×17%=68万元;

5.所得税增加:200×20%×l7%×25%=17万元;

6.净利润增加:200×20%×l7%×(1-25%)=51万元。

数据显示,营改增后企业净利润与固定资产价值(不含税)和折旧率成正比,并对利润表中的项目产生影响,对净利润的影响显著。

(四)对票据管理的影响

营改增前营业税的计税方式,营业税对企业的经营成本是不予考虑的。营改增后增值税的纳税依据是在减除成本后,按流转过程中产生的增值额来计算,增值部分以企业经营活动中适用增值税专用发票确定,按规定进行抵扣以降低税负。因此,营改增后对企业票据管理制度提出了新的要求,需要加强对增值税专用发票的管理,在专用发票的发放、验证、转让和注销上更加严格管理。

营改增后,企业如弱化增值税专用发票管理,将可能会引发法律风险。因为对于小规模纳税人而言,通常只需开具普通发票即可。但一般纳税人的发票包括普通发票和增值税专用发票两种,使用时不区分好小规模纳税人和一般纳税人,将可能带来法律风险。

三、营改增下优化企业财务和会计管理策略

(一)加强增值税纳税筹划

营改增对企业财会产生不同程度的影响,核心是营业税改增值税后,增值税等企业纳税政策已经发生了根本性的改变。进行增值税纳税筹划的目的,是在税法允许的范围内,采取合理、合法的手段进行企业纳税谋划,达到减轻企业税负,增值税纳税最小化的目标。营改增后在增值税的进项税额与销项税额抵扣方面,出现了新的变化与要求,对进项与销项的管理比营改增前复杂得多,企业需要不断完善的购销系统,全方面协调企业预算、采购等部门,切实加强企业内部财会工作,尤其是增值税的发票、进销、税务等方面的管理和筹划。从战略角度提升增值税纳税筹划水平,制定最符合企业发展的、科学合理的税务纳税筹划方案,以进一步减低企业税务负担。

(二)强化企业会计核算

进一步强化企业财务管理和会计核算工作,是消除营改增对企业财会影响的重要途径。一是要完善企业财务会计管理制度体系,使企业内部财务会计管理制度与新税制实现无缝衔接;尤其在企业财务基础管理、内部控制、资金管理、成本和费用核算等方面,必须加以完善。二是严格财务会计管理制度的执行。加强制度的执行力,是确保制度落地的保障。企业应着重加强对财务战略规划、财务预算、会计核算、企业内审等的控制。三是加强风险控制。通过培训等手段提高企业员工的风险管理意识,切实加强企业纳税风险筹划风险防控,规避财务风险。

(三)提高财会人员综合素质

面对营改增这一新的制度变革,企业财务人员应不断提升自身业务素质,才能适应新政策环境的变化需要。财务人员需要不断强化学习,尽快熟悉营改增的相关政策,结合自身行业的特点进一步完善企业财务制度。企业通过组织对财务人员的专业培训,提高员工的专业技能,提高财务人员对新税制变化的适应性,使其在进行会计处理时,对政策的把握更加准确。

(四)优化票据管理

营改增对发票管理提出新的要求 营改增后增值税具有可抵扣性,主要依据是增值税专用发票,因此对增值税发票管理要求比之前的要求要高很多。因此,企业需要建立和完善企业落实发票管理制度,建立专人专管机制,完善发票监督管理机制,确保增值税专用发票的合法、合理使用。避免因发票管理不当给企业的正常经营活动带来影响,甚至引发法律风险。

[1]蔡伟莉.跟老会计学纳税[M].上海:立信会计出版社,2012:106-120.

[2]牛云.营改增对企业财务和会计的影响[J].企业改革与管理,2015,(07):74-75.

[3]王元生.营改增对企业财务和会计的影响研究[J].管理观察,2015,(14): 151-152.

[4]赵永波.“营改增”对企业财务和会计的影响及对策研究[J].行政事业资产与财务,2015,(03):16-17.

Impact of Replacing Business Tax with Value-added Tax on Finance and Accounting of Enterprises

MENG Fan-ying

(TianjinBohaiVocationalTechnicalCollege,Tianjin,300221 )

the policy of replacing business tax with value-added tax has been implemented throughout the whole country from August, 2013 after the pilot project is launched in Shanghai and other places, and enterprises will confront new chance and challenges in the reform of new tax system. Taking the evolution background of the policy of replacing business tax with value-added tax as breakthrough point, this paper analyzes the impact of replacing business tax with value-added tax on finance and accounting of enterprises in depth from the aspects of corporate tax pressure, financial management and accounting, financial reporting and invoice management to propose the corresponding strategy for optimizing corporate financial reporting and accounting management under the policy of replacing business tax with value-added tax.

sales tax; VAT; replacing business tax with value-added tax; financial management

2016-03-15

孟繁颖(1980-),女,汉,天津渤海职业技术学院财务管理系会计专业教研室主任,讲师,主要从事会计专业相关课程教学及研究。

F810.42

A

1673-582X(2016)07-0079-05

猜你喜欢

税收征纳(2019年2期)2019-02-20 02:47:46

经济技术协作信息(2018年4期)2019-01-23 07:18:38

中国农业会计(2018年4期)2018-08-02 09:02:16

财会通讯(2017年13期)2017-12-22 23:52:22

商情(2017年21期)2017-07-27 22:48:36

财会学习(2017年3期)2017-02-17 01:16:07

山西青年(2017年23期)2017-02-01 16:45:28

现代经济信息(2016年2期)2016-10-27 10:09:51

现代经济信息(2016年9期)2016-05-24 15:26:46

财会学习(2014年2期)2014-08-15 09:15:36