上市公司内部控制指数影响因素研究

2016-09-07 08:45李凌寒

长沙理工大学学报(社会科学版) 2016年4期

李凌寒

(宣城职业技术学院,安徽宣城 242000)

上市公司内部控制指数影响因素研究

李凌寒

(宣城职业技术学院,安徽宣城 242000)

文章以制造业482家上市公司2014年的数据为样本,利用实证研究的方法,对内部控制指数影响因素进行分析。研究结果显示:内部控制指数与公司规模、盈利能力、独立董事所占比例、股权集中度、董事监事及高管前三名薪酬总额显著正相关,与权益乘数显著负相关。内部控制指数能够客观定量的评价公司内部控制的有效性,同时能够为投资者提供决策依据,促进企业加强内控建设、使监管机构快速掌握公司的内控情况。

内部控制指数;公司基本情况;股权结构;治理结构

随着我国社会主义市场经济的发展,企业内部控制越来越重要。但是由于我国市场经济不发达,对内部控制的重视程度不够,现阶段我国对企业内部控制的认识比较混乱。内部控制是为了维护企业资产的安全与完整,由公司董事会、监事会、经理层和员工共同实施的一系列控制活动。它是企业经营管理的重要环节,它对确保企业各项工作的正常运行和经营管理水平的提高有着十分重要的作用。近年来,上市公司会计信息失真现象严重,银广夏、春都、“德隆航母”等造假黑幕,扰乱了社会经济秩序;企业经营管理混乱,潜亏增加,经济效益低下等,这些都是企业内部控制薄弱的体现,要求企业加强建设内部控制制度,有助于提高企业提高经营管理水平和风险防范能力,促进企业的可持续发展。伴随《企业内部控制基本规范》和《企业内部控制配套指引》等内控规范文件的颁布与实施,从而推动我国上市公司内控体系的健全与完善。

2011年8月迪博公司基于中国上市公司内部控制指数研究课题设计并推出“迪博·中国上市公司内部控制指数”。该指数能够客观定量的评价企业内部控制的有效性,同时反映了内控有效性和风险管控能力。该指数对于促进上市公司内部控制体系建设、提升上市公司风险管控能力、规范资本市场运行有着积极的意义;同时有助于监管机构快速把握公司的内控情况,并对上市公司内控开展公证的评价[1]。

一、文献综述

国内许绍双指出内部控制制度、员工素质和公司治理结构是影响内部控制效果的重要因素,公司应当建立健全的公司治理机构,且注意内控制度与员工的协调性,已形成有效的内控机制[2]。张继德采用问卷调查的方法,借鉴李克特量表设计问卷,对企业基本情况、企业内部控制建立和执行情况以及企业内控影响因素进行打分,并对内部控制有效性的影响因素(组织结构、管理层重视、资金、管理成熟度、人员素质和信息技技术)进行了实证研究[3]。李育红选取2008年沪市所有上市公司(剔除金融保险行业及数据不全的公司)624家公司作为研究样本,构建基于《企业内部控制基本规范》所规定的内控目标(经营目标、报告目标、合规目标、战略目标和资产安全目标)的内部控制指数,且为各项目标设计计算公式,通过多元回归对公司治理结构域内控有效性的关系进行研究,得出控股股东持股比例与内部控制有效性、战略目标正相关的结论[4]。李清以2009年东北三省A股上市的104家公司(剔除没有公布ICI指数的公司)作为研究样本,通过SPSS软件对内控指数的影响因素进行相关性和显著性检验,结果表明内控指数与公司公司规模、股权集中度、资产负债率、薪酬前三名董事的薪酬总额呈显著相关[5]。

国外Goh通过实证研究认为发现内部控制的缺陷的公司,会综合改善公司审计委员会和董事会,因此,发现内控缺陷,有利于促使公司改善治理结构。发现缺陷的公司更容易受监管机构和投资者的监控,有助于公司改善现有治理结构,重新获得投资者的青睐[6]。Bryan和Lilien通过分析《萨班斯法案》404条款所规定的具有内部控制缺陷的公众公司,得出那些有实质性缺陷公司的规模与盈利能力低于同行业的评价水平[7]。Chan等也得到了相似的结论,他们按《萨班斯法案》404条款描述的内控缺陷具有的特征,划分美国公众公司,发现披露了较多缺陷的公众公司的盈余管理程度较高,但投资回报较低;然而,披露较少的公司,则具有更高的投资回报和更低的盈余管理[8]。

二、研究假设

(一)公司经营状况与内控指数

1.公司规模

大公司一般控制更多的资源,能够将足够的人力和物力资源投入到建立健全企业内部控制体系中去。同时,大公司内部控制的开发和推广可以享受规模经济带来的好处。由于大公司普遍更容易受到来自投资人及其他方面的监督,迫于这些监督的压力,大公司也不得不加强内部控制的建设。而小公司受到资源的限制,同时缺少外界的监督,内部控制存在缺陷。因此,本文假设如下:

H1:内控指数与公司规模正相关

2.权益乘数

即资产总额是股东权益总额的多少倍,权益乘数反映了企业财务杠杆的大小,权益乘数越大,说明股东投入的资本在资产中所占的比重越小,财务杠杆越大。财务杠杆越大,则企业面临的财务风险更大,同时融资成本加剧,若不能及时偿债,则有破产的风险。如果企业的负债程度过高,则说明企业的内部控制有缺陷,因此本文提出假设如下:

H2:内控指数与权益乘数负相关

3.盈利能力

盈利能力是指企业获取利润的能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。由于信息不对称的存在,盈利能力强的公司会设法将自己与差的公司区别开来,同时吸引投资者的注意力,这样企业就不得不加强内控建设。除此之外,有效的内部控制有助于公司实现经营目标。反之,这说明如果企业的盈利水平越强,则表明企业的运营越有效率,内控越健全。因此,本文假设如下:

H3:内控指数与盈利能力正相关

(二)公司股权结构、治理结构与内控指数

1.股权结构(股权集中度)

股权结构是指公司总股本中,不同性质的股份所占的比例及其相互关系。股权结构一旦发生变化,股东的权利也将被重新分配,必将影响公司治理模式,进而影响内控制度的执行。股权集中度高时,大股东对代理人进行监督管理的动机更为强烈,能够提高内部控制执行的效率,有利于促进公司内控体系的建设。因此,本文假设如下:

H4:内控指数与股权集中度正相关

2.独立董事比例

独立董事的设立是为了形成权利制衡,并起到监督的作用。由于他们的收益与公司业绩没有直接关系,从而能更加客观公正的评价公司治理。独立董事的存在有利于改善公司的治理结构,同时能起到保护股东利益的作用。因此,独立董事的比例越高,对企业的外部监控越有效,内控也就越有效。因此,本文假设如下:

H5:内控指数与独立董事比例正相关

3.董事、监事及高管前三名薪酬总额

对董事、监事及高管进行薪酬激励,将其利益与股东的利益联系在一起,能充分调动各成员的积极性,努力投身到内部控制的建设当中。企业的高管人员负责内部控制的设计和运行,如果企业内部控制越完善,各种财务指标能够客观公证的评价并反映公司代理人的真实经营成果,企业能够制定合理的薪酬激励政策,那么代理人的薪酬会越高。反之,如果代理人的薪酬越高,说明企业的各种财务指标能够反映代理人的真实经营业绩,那么企业的内部控制越完善。因此,本文提出如下假设:

H6:内控指数与董事、监事及高管前三名薪酬总额正相关

三、研究设计

(一)样本选取和数据来源

本文将A股上市的制造业公司2014年的数据作为研究样本,并剔除了没有公布ICI指数的样本,最终得到482个样本数据。本文的研究数据主要来源于CSMAR公司系列研究数据库,ICI指数取自迪博公布的2014年中国上市公司内部控制指数。最终本文收集了2014年482家上市公司的11个内控指数指标用来构建内控指数体系,并选取其中6个指标作为公司特征和公司治理结构的替代变量对内控指数影响因素进行分析。因为ICI指数是由2014年的数据构建的,故本文将2014年的数据作为研究样本。

(二)变量设计和说明

1.因变量(内控指数)

本文以内控指数为因变量。内部控制五大目标指数(战略、经营、报告、合规和资产安全目标)及其目标指数下的分变量为内部控制指数的两个评价维度。战略目标的实现程度通过上市公司在行业中的竞争优势来检验。经营目标的实现程度依据企业经营效率和效果提升的程度来评价。报告目标的实现程度评价包括财务报表的审计意见及财务重述。合法合规目标用以考察内部控制的缺陷,其实现程度用违法违规事项及诉讼事项来衡量。资金安全目标是为优化资源配置,进而达到资产保值增值的目标,可通过净资产的增加、缴纳税收、发放现金股利来评价。

2.自变量(影响因素)

本文主要从公司特征、股权结构和治理结构两个方面选取变量,研究影响内控指数的相关因素。

(1)公司特征变量

资产总计TA,是指企业拥有或控制的预期能够带来经济利益流入的各种经济资源。资产总计用来评估公司的规模。

每股收益EPS,是指公司净利润与普通股股数的比率。该比率越高,反映每股创造的税后利润越多,公司的盈利能力越强。

权益乘数EM,是指资产总额是股东权益总额的多少倍,权益乘数反映了企业负责的程度。权益乘数越大,代表公司向外部融资的财务杠杆系数也越大,公司将承担较大的风险。风险较大往往是内控薄弱的直接体现。

(2)股权结构和治理结构变量

股权集中度CR 5,即前五大股东持股比例之和,它反映了公司股东持股集中与分散的状态,也是评价公司稳定性的重大指标。前五大股东持股比例越高,股权集中度越大。

独立董事比例HD,即独立董事人数与董事人数之比,独立董事与公司业绩没有直接关系,从而能更加客观公正的评价公司治理。

董事、监事及高管前三名薪酬总额XC,分别取三个最大薪酬,再统一加和。

表1 变量定义表

(三)模型构建

本文主要采用回归分析的方法研究公司特征、股权结构、治理结构对内控指数的影响以及它们之间的关系。公司特征我们选取了资产总计AT、每股盈余EPS、权益乘数EM 3个变量,股权结构和治理结构我们选取变量为前五大股东持股比例之和CR 5、独立董事比例ID、董事、监事及高管前三大薪酬总额XC 3个变量,最终构建了以下模型:

其中:ICIi为第i公司的内控指数;α为常数项;βi(i=1,…,6)为系数;εi为随机误差项。

四、实证分析与结论

(一)自变量描述性统计分析

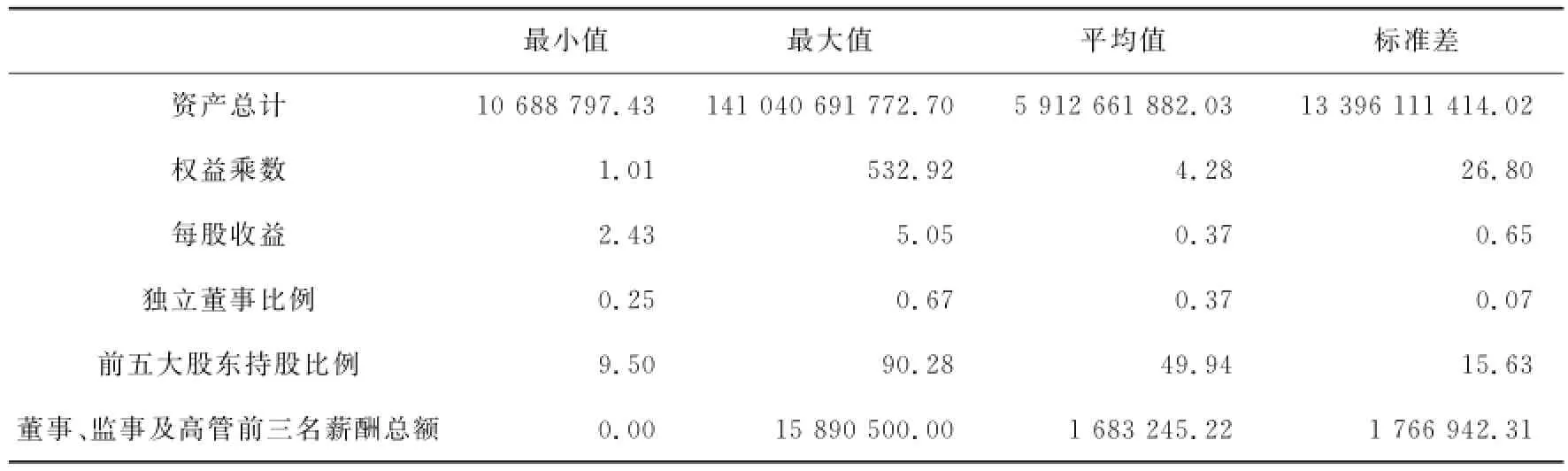

自变量的描述性统计如表2自变量描述性统计分析所示。

表2 自变量描述性统计

权益乘数最小值为1.01(茂化实华),最大值为532.92(ST天一),平均值为4.28,表明大部分公司的财务风险较高。每股收益最小值为-2.43,最大值为5.05,平均值为0.37。独立董事比例在0.25-0.67之间,部分公司不符合中国证监会关于上市公司董事会成员应当至少包括三分之一独立董事的规定,即0.33。有5家公司不符合此规定,绝大部分的公司独立董事比例符合规定。前五大股东持股比例的平均值为49.94%,接近50%,表明大部分公司前五大股东持股比例达到50%以上。董事、监事、高管前三名薪酬总额为0的有2家公司,中位数为123.6万。

(二)相关系数分析

通过SPSS软件进行相关性分析,得到所有自变量间的Pearson相关性分析结果如下:

在Pearson检验中内控指数均与公司规模(AT)、每股收益(EPS)、前五大股东持股比例(CR 5)、独立董事比例(ID)、董事、监事、高管前三名薪酬总额(XC)显著正相关,且与权益乘数(EM)显著负相关。内控指数与公司规模(AT)、每股收益(EPS)、权益乘数(EM)、前五大股东持股比例(CR 5)、独立董事比例(ID)、董事、监事、高管前三名薪酬总额(XC)的相关系数分别为:0.389、0.424、-0.204、0.185、0.110、0.451。且内控指数与自变量的相关方向分别与本文的研究假设正好相符(由于篇幅的原因,此处的相关分析结果略)。

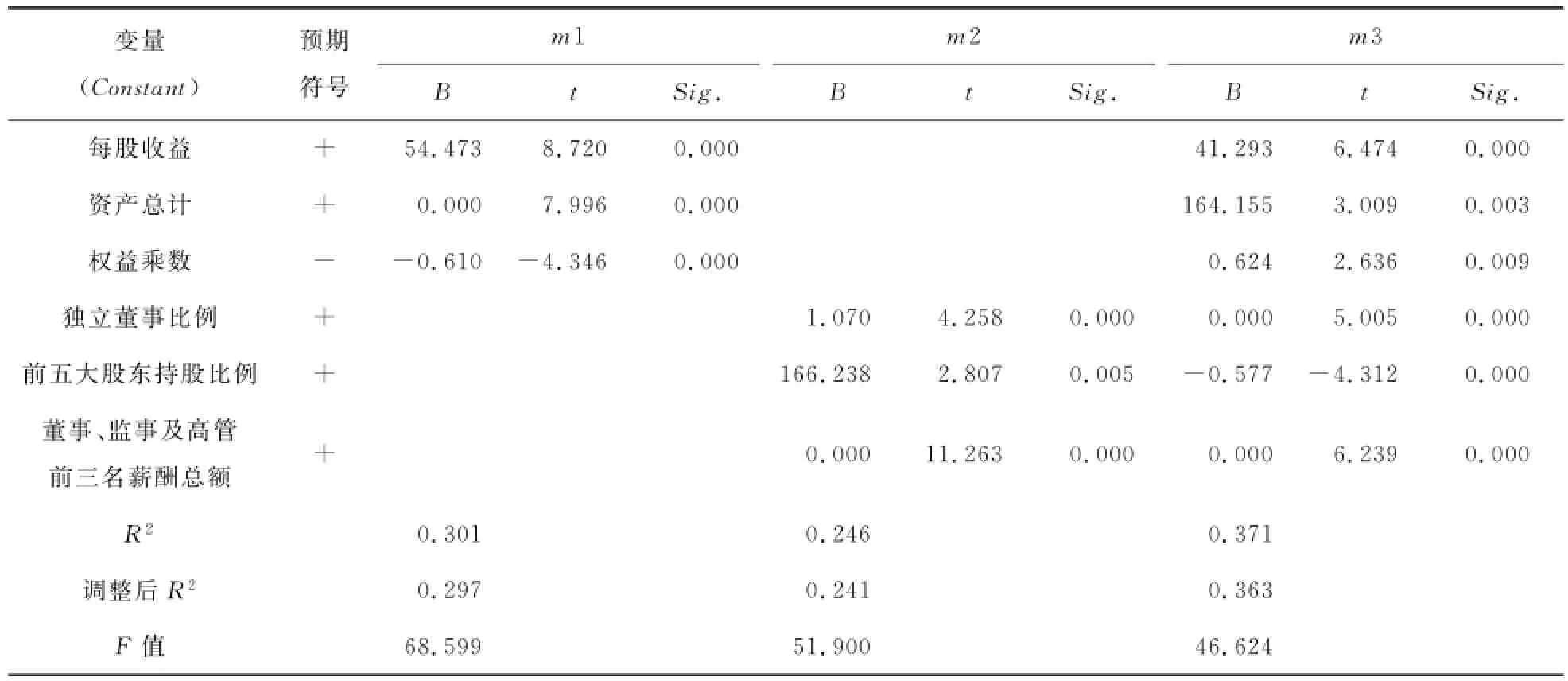

(三)回归分析结果

本文以内控指数作为因变量,与6个自变量进行多元线性回归分析,相关结果如下表3所示,从回归结果我们可以得出以下结论。

第一,该模型F值为46.624,显著性概率Sig为0.000,说明模型整体上存在线性关系。拟合优度R2=0.371,说明该模型解释了37.1%因变量变异的部分。由于当自变量足够多时总会得到模型拟合良好的结果,调整后的R2(0.363)剔除了由于自变量的个数而产生的影响。第二,“公司规模”对内部控制指数有极显著的正向影响,说明公司规模越大内部控制越强,验证了假设1。第三,“权益乘数”对内控指数有显著的负向影响,验证了假设2,说明负债越高公司内部控制越薄弱。第四,“每股收益”t检验的显著性概率Sig为0.000,呈极显著正相关,验证了假设3,说明盈利能力高的公司内部控制较强。每股收益每增加1%,内控指数平均增加0.41。第五,“股权集中度”,即前五大股东持股比例之和对内控指数有显著的正向影响,验证了假设4,表明公司股权集中度越高内部控制能力越强。第六,“独立董事比例”,内控指数与自变量股权集中度在5%的置信水平上显著正相关,表明公司董事会中独立董事比例越高,内部控制越完善,验证了假设5。独立董事比例每增加1%,内控指数平均增加1.64。第七,“董事、监事及高管前三名薪酬总额”与内控指数显著正相关,验证了假设6,说明薪酬激励政策对加强公司内部控制有积极影响。

表3 模型回归分析

(四)稳健性检验

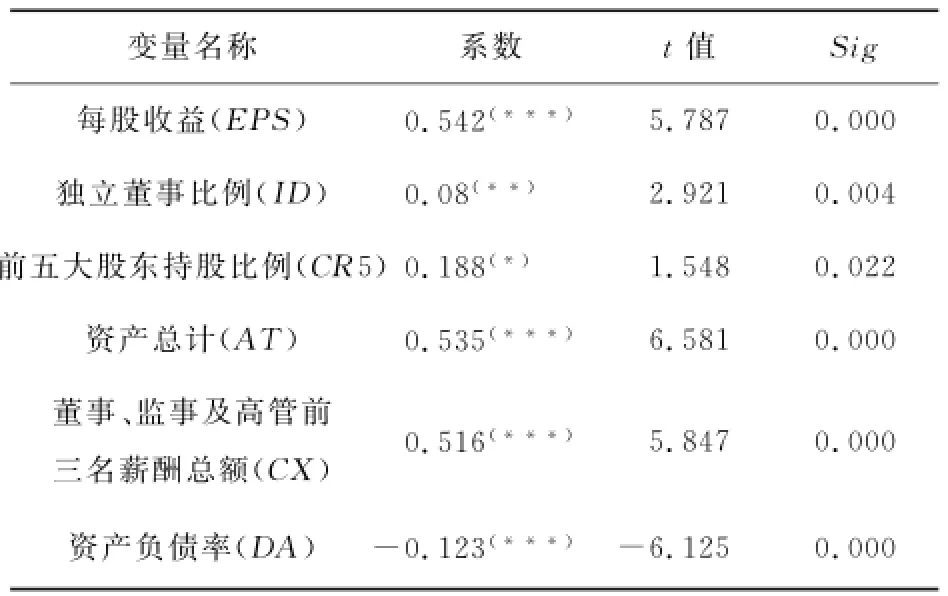

上述实证结果基本已验证文章之前所提出的研究假设,接下来需要通过稳健性检验验证其可靠性和稳定性。本文用资产负债率(DA)作为对权益乘数(EM)的替代变量。根据定义可知,资产负债率和权益乘数都反映了公司的负债程度,对替代后的变量进行回归分析,回归结果如下表4所示。

表4 稳健性检验的结果

通过对稳健性检验结果的分析可以看出,每股收益(EPS)与内控指数在1%的置信水平上显著正相关,独立董事比例(ID)与10%置信水平的内控指数显著正相关,股权集中度(CR 5)与1%置信水平的内控指数显著正相关,公司规模(AT)与1%置信水平的内控指数显著正相关,董事、监事及高管前三名薪酬总额(CX)与1%置信水平的内控指数显著正相关,资产负债率(DA)与1%置信水平的内控指数显著负相关。与之前的假设结论一致,通过稳健性检验,重新进行全部变量回归,得出的结论不变。

五、研究结论与政策建议

本文以2014年制造业482家A股上市公司数据作为研究样本,通过上文分析,得到以下结论:

第一,内控指数与公司规模呈显著正相关,即公司规模越大,内部控制体系建设的越完善,内部控制对企业经营目标实现的促进作用越大。反之,规模小的公司,内控指数将会变低。这表明,在企业的发展进程中,规模不断扩大,内部控制也会日趋完善。

第二,内控指数与权益乘数呈负相关,即公司负债及债务风险越高内控指数越低。这说明公司负债越多,债务资本成本越高,内部控制存在的问题越多,内部控制缺陷越多。公司需要控制高负债,降低负债风险以期达到内部控制的目的。

第三,内控指数与每股收益呈正相关,即公司的盈利能力越强,内部控制指数越高。这说明如果企业的盈利水平越强,那么企业的运营越有效率,则内部控制也就越完善。

第四,内控指数与股权集中度显著正相关,即股权集中度越高,内控指数也就越高。对于大股东而言,他们更强调对经理层进行监督管理,从而对公司内部控制有正面的影响。

第五,内控指数与独立董事比例呈正相关,即独立董事比例越高,内控指数越高。这反映出独立董事与公司无直接的厉害关系,从而能客观公正地对公司财务状况进行评价,能够提出针对性的意见,这对公司内部控制的建设具有积极影响。

第六,内控指数与董事、监事及高管前三名薪酬总额呈正相关,即薪酬总额越高,内部控制指数越高。这说明对董事、监事及高管的薪酬激励能够显著提高内控指数。

本文根据实证结论提出以下政策建议。第一,规模小的公司内部控制体系越薄弱,内部控制对企业经营目标实现的促进作用越低,应该成为注册会计师的重点审计对象。第二,企业的盈利水平较弱,则表明企业的运营效率低下,治理结构有漏洞,那么内部控制更有可能存在缺陷,相关的监察机构应当加强监管。第三,公司股权若相对分散,则应调整股权集中度,对经理层进行控制,这对内控指数具有正面作用。第四,提高独立董事的比例。独立董事是独立于公司之外的第三方,与公司没有任何关联,因此能站在客观公正的立场考虑问题,从而有利于公司内部控制制度建设。第五,内部控制的设计与运行是由公司的高层管理人员操作的,提高货币薪酬的激励力度能够刺激公司的董事、监事及高管积极投身公司内部控制制度的建设工作中。

[1]中国上市公司内部控制指数研究课题组.中国上市公司内部控制指数研究[J].会计研究,2011(12):20-24.

[2]许绍双.影响企业内部控制效果的三个重要因素[J].天津市财贸管理干部学院学报,2003(3):22-23.

[3]张继德,纪佃波,孙永波.企业内部控制有效性影响因素的实证研究[J].管理世界,2013(8):179-180.

[4]李育红.公司治理结构与内部控制有效性:基于中国沪市上市公司的实证研究[J].财经科学,2011(2):69-75

[5]李清,丁敏月.上市公司内部控制指数影响因素[J].审计与经济研究,2013(5):22-31.

[6]Goh B W.Internal control failures and corporate governance structures:a post Sarbanes-Oxley Act(SOX)analysis[D].Georgia institute of Technology,2007:24 -27.

[7]Chan K,Farrell B,Lee P.Earning Management of Firms Reporting Material Internal Control Weakness Under Section 404 of the Sarbanes-oxley Act[D]. Working paper,Pace University,2005.

[8]Bryan H S,Lilien B S.Characteristics of Firms with Material Weaknesses in Internal Control:an Assessment of Section 404 of Sarbanes Oxley[D].Wake Forest University and City University of New York Working Paper,2005.

The Influential Factors of Internal Control Indexes on Listed Corporations

LI Ling-han

(Xuancheng Vocational and Technical College,Xuancheng,Anhui 242000,China)

In this paper,the data of 482 listed Corporations in the manufacturing industry in 2014 has been chosen as samples,by applying empirical research methods,for the analysis on the internal control index factors.The research results show that the internal control indexes have significant positive correlation with the scale of companies,profit ability,proportion of independent directors,ownership concentration degree,and the total remuneration of supervisors in the board and the top three senior executive officers,and have significant negative correlation with interest multiplier.Internal control indexes can evaluate objectively and quantitatively the effectiveness of the company's internal control,which provides decision-making basis for investors and promote the enterprises to strengthen internal control construction,thus helping the regulators quickly grasp the company's internal control.

internal control index;general information;ownership structure;governance structure

F275;F832.51;F224

A

1672-934X(2016)04-0113-07

10.16573/j.cnki.1672-934x.2016.04.018

2016-05-22

安徽省高校人文社科研究一般项目(2015ssk04);安徽省省级质量工程项目(2014zy106)

李凌寒(1983—),男,安徽合肥人,硕士研究生,研究方向为财务管理理论与方法。

猜你喜欢

中国出版(2022年15期)2023-01-11

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

小学生学习指导(中年级)(2018年3期)2018-11-29

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

西藏研究(2016年4期)2016-06-05