企业隐形资产价值识别探讨

2016-09-01 08:09黄佳宝刁兆峰

当代经济 2016年5期

黄佳宝,刁兆峰

(武汉理工大学 管理学院,湖北 武汉 430070)

企业隐形资产价值识别探讨

黄佳宝,刁兆峰

(武汉理工大学 管理学院,湖北 武汉 430070)

关键性的资产往往曾经是隐蔽的。只有识别出这些资产,企业才能获取长久的竞争优势,使自身在不断变化的市场中立于不败之地。本文首先介绍了隐性资产概念的由来,然后界定了隐形资产的含义,最后从隐形业务平台、隐形客户资产、隐形能力三个角度探讨企业应如何进行隐形资产的价值识别,为企业管理隐形资产提供了新视角。

价值识别;隐形业务平台;隐形客户资产;隐形能力

一、引言

在世界经济全球化的新形势下,资金、技术、产品、市场等都在进行有效合理的配置,企业的发展充满了机遇。同时,新技术的不断涌现加剧了行业内的竞争,企业经营业务的兴衰速度正变得越来越快,产品与业务的开发不再是一劳永逸的事情,尤其是为企业带来巨大利润的核心业务一旦失效将会把企业推向窘困的境地。变革与转型正成为企业谋求新一轮利润增长的最佳出路。面对危机,选择核心业务重塑的企业有很多,然而这种转型带来的不一定都是成功,也有不少企业途中夭折。显然,企业要想实施转型需要厚积薄发,管理者应该思考以下几个问题。我们所拥有的资源有哪些?核心业务转型应该从哪些方面进行?是否存在可供利用的、尚未发掘的优势?根据哈佛商学院教授克里斯·祖克所作的调查,当核心业务改变时,采用捍卫现状、“大爆炸式”购并或向热门市场多元化转移的战略,成功的几率均不到20%,而利用隐形资产对核心业务进行重新界定的成功率最高达到了40%。本文着重探讨隐形资产的价值识别,以期为企业利用隐形资产实施核心业务重塑提供理论指导。

二、企业隐形资产及其构成

1、企业隐形资产的界定

与会计领域有关无形资产的含义不同,本文将隐形资产界定为这样一类资产,即真正处于隐匿状态而未被注意,只有在全力以赴实施新一代战略以及对其赖以建立的竞争性差异资源进行搜寻的过程中才会展露出来的资产。

隐形资产是企业常常忽视的重要财富,它不应仅仅局限于无形资产、企业信誉度、企业品牌价值等方面,还应包括企业与客户间沟通的渠道、企业核心技术、企业扩张的规模以及与之配套的人才。通过这些方面,管理者尽可能的识别出企业的隐形资产,为企业发展提供更多的契机。

2、企业隐形资产的构成

隐形资产可能基于企业的核心技术、商业信誉度,还有可能是企业传承下来的文化,它的不可见性增加了管理者识别隐形资产的难度。本文依据克里斯·祖克的观点将企业隐形资产分为三大类,即隐形业务平台、隐形客户资产以及隐形能力。

隐形业务平台是指企业利用原有核心业务所积累的资源开拓的关联性强的新的业务平台或者对企业的核心业务起着必不可少的支持作用的技术、服务、系统。它们具有成为企业新的业务平台的潜力,是企业需要充分识别的隐形资产。本文将隐形业务平台进一步分为关联性业务平台和辅助性业务平台。

隐形客户资产不仅仅是客户给企业带来的现金流,还是客户在整个客户生命周期内给企业带来的综合利益。这种利益体现在两个方面。一是客户通过直接购买,给企业带来的收益。二是客户对企业的间接贡献。显然,两种价值对企业来说都很重要。本文将从客户细分和客户信任两个角度分别展开。

隐形能力这里指的是企业的核心能力。这种能力之所以“隐形”,一是由于它相对于客户资源、业务能力来说,更难于观察到来;二是它可能代表了企业的综合能力和未显露的能力。

隐形业务平台、隐形客户资产和隐形能力三者构成了企业隐形资产的主要内容,管理者只有将其充分识别出来,并合理利用才能提高企业进行核心业务重塑的成功率。

三、企业隐形业务平台价值识别

1、关联性业务平台价值的识别

众多转型成功的企业案例表明,管理者要想识别关联性业务平台的价值,必须首先实行渐进主义。美国管理学家赫伯特·西蒙的有限理性理论认为改革应该是不断微调的和稳健迈进的。同样在进行企业核心业务重塑时管理者也要保持“渐进思维”,首先,从企业的核心出发,而不是进行一场突如其来的构想。其次,管理者要善于发现企业原有核心所积累的资源,如分销渠道、客户关系、品牌。企业利用这些资源进入一个新的与原核心业务有关联的业务平台,使企业形成良好的隐形资产。再次,管理者要充分重视领导力经济学。使企业在市场上成为领导者并控制利润空间,即使是在企业业务的次要部分,也是具有价值的。最后,从一个可重复的模式向另一个对企业具有独特意义的模式转移,为企业开启下一轮核心业务的形成做好铺垫。

2、辅助性业务平台价值的识别

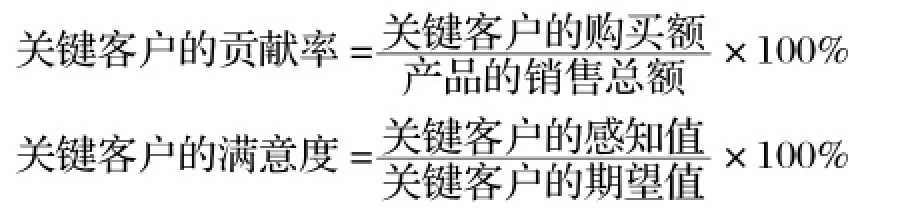

对于企业的辅助性业务平台,识别其价值有两种来源。一是为满足某些特定情势下的核心客户的需求而开发的内部服务,本文称其为关键客户支持的隐形业务平台。一般而言,关键客户的贡献率越高,基于关键客户需求所产生的业务贡献率也越高。因此,基于关键客户支持形成的隐形业务平台可用关键客户的贡献率和满意度来衡量。本文为了使企业识别隐形资产价值具有准确性,将其量化,公式如下:

通过以上公式,管理者可以清楚地了解到与企业业绩相关性较大的客户群,并着重于满足他们的需求,开发相应的内部服务。

其二是为巩固企业的核心业务而开发的内部功能,这种功能具备将来构成一项新业务的核心的潜力,本文把它称为技术支撑隐形业务平台。其公式为:100%.

管理者将辅助技能开发形成的产品收益与其他技能开发形成的产品收益相比较,确定是否将这种辅助技能开发成为企业的隐形资产。

四、企业隐形客户资产价值识别

1、从客户细分识别隐形价值

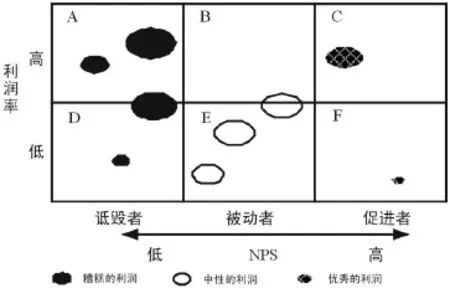

由于客户需求具有多样性、复杂性,管理者应根据不同客户的不同偏好采取相应措施,最大限度地识别客户价值。这里引入“客户净推荐值”这个概念具体说明。净推荐值是一种计量某个客户将会向其他人推荐企业产品或服务可能性的指数。它最初是由贝恩咨询公司客户忠诚度业务的创始人佛瑞德·赖克霍德提出的。管理者应密切跟踪净推荐值,可分为两个步骤。

第一步,细分客户应从分析与客户相关的利润率、客户在“促进者—诋毁者”标尺中所处的位置两方面着手。图1是分析需要用到的利润方格图。

在图1中,横轴代表客户对于企业而言所扮演的角色,诋毁者位于左侧,被动者在中间,促进者在右侧;纵轴表示顾客带来的利润率,这条线上方的消费者是真正为企业创造价值的。在每个区间中画的椭圆代表企业的客户群或细分客户,椭圆的大小与客户群带来的收入成正比。通过图1,管理者可以看出企业利润增长动力的健康程度。

图1 利润方格图

第二步,提出对每一个目标区域有吸引力的价值主张。这里的关键在于价值主张不应仅仅是一项产品或一次服务,还应包括所有的客户感受。对于一个提供服务的公司而言,客户感受是从购买到技术支持、订单处理、产品升级和服务更新等全部过程中客户对企业产品和服务的满意度。如果这些环节中有一个不能让顾客感到满意,他就难以成为企业利润的促成者。

2、从客户信任识别隐形价值

客户信任是指客户对某一企业、某一品牌的产品或服务的认同和信赖,它是客户满意不断强化的结果。首先,根据基于客户信任的单位客户贡献率来判断该客户信任属于认知信任、情感信任和行为信任中的哪一层次。本文给出以下公式:

基于客户信任的单位客户贡献率=

贡献率低的客户偏向于认知信任,反之,贡献率高的客户则偏向于行为信任。

然后,管理者再通过调查问卷等方式了解客户对企业专业性、服务质量、品牌的看法以及客户对企业忠诚度的高低。客户信任与客户忠诚具有很大的相关性,关于这方面的研究,可以追溯到很早之前的国外,Harmon Coney、Fred Selnes等人发现客户信任度越高,客户就越忠诚。像这种由客户信任所产生的相关效应也属于企业需要识别和关注的客户资产。

五、企业隐形能力的价值识别

1、基于价值链的能力认识

管理者在开发自己的战略选择时,需要对企业所拥有的能力素质进行充分的考量。本文以价值链作为出发点,提出识别企业隐形能力的一种思路。价值链显示了一个企业所从事的旨在给客户提供价值的每一项重大活动,并说明了如何将一系列活动组成体系来建立竞争优势。

假设大多数企业所从事的活动包括设计、制造、物流、营销、服务等多个环节,企业需要针对每一环节将相关的能力进行排序,从而决定哪种能力处于首要位置,哪种能力处于次要位置。例如营销活动,如果企业拥有一支有创新精神、独树一帜的营销团队,那么第一种能力可以是营销策划力;如果其中有个别成员拥有着多年的、丰富的市场调研经验,那么第二种能力可以是市场调研能力,第三种能力以此类推。通过价值链分析,管理者可以对企业的主要活动和潜藏于它们之下的能力予以直观、形象的说明。正是由于这些价值增值活动能够以比竞争对手更低的成本进行,从而构成了企业独特的隐形能力。

2、核心能力识别

为了识别隐形能力的价值,管理者还需要从非核心能力中分离出明确的核心能力。所谓核心能力是指那些能够为企业创造价值,有助于推动企业实现差异化,在利润空间里处于十分重要地位的能力。本文在综合之前学者研究的基础上,总结了核心能力的三大特征。

(1)知识特征。知识包括显性知识和隐形知识。显性知识是容易被竞争对手所模仿或通过某种途径就能获取的知识。隐形知识是内化在企业之中的,具有独占性的知识,因此企业为了获取可持续的竞争优势必须培养以隐形知识为主的核心能力。

(2)资产特征。隐形能力是企业的一类隐形资产,企业的核心能力可以看作是企业的一项专门资产,并预期将给企业带来经济利益。

(3)价值特征。核心能力对企业的价值是无穷的。它一方面表现在企业核心能力能满足大多数顾客的需求,甚至为顾客带来超过预期的消费体验。另一方面表现在它是企业不同于竞争对手的原因,也是企业比竞争对手做得更好的原因。

基于以上特征,本文识别企业的核心能力的方法有以下几点。第一,知识分析。从知识的吸收、传播、内化、外化、灌输等知识流过程出发识别对于企业具有重要意义的知识,进而识别企业核心能力。第二,技能分析。没有任何企业能够拥有所有卓越的技能,但是一个成功的企业必然有一项技能使其成为行业里的佼佼者。第三,竞争差异性分析。管理者应该解决如下两个主要问题。一是与主要竞争对手相比,本企业的能力差距在哪里,是正面的还是负面的?二是企业未来的发展趋势会使能力差距扩大化还是缩小化?对于企业来说,一项能力只具有差异性是无效的,它必须能够为企业创造价值。同样,一项能力不能仅仅为企业创造出价值,也要使竞争对手难于模仿,以保证利润的可持续性。

六、结语

企业隐形资产的价值是无限的,充分利用隐形资产实现核心业务重塑的企业将会获得新一轮的利润增长。本文的研究得出以下结论,对于隐形业务平台,企业必须关注不同业务之间的关联性以及暂时处于辅助支持位置的技能开发。对于隐形客户资产,企业一方面要明确哪些客户是企业利润的推动者,最大程度的满足他们的需求,另一方面也要兼顾其它客户的个性化需求,最终达到客户忠诚的效果。对于隐形能力,企业应该运用价值链理论充分识别使企业价值增值的活动,同时借助核心能力的三个特征来识别隐形能力。当然,本文对企业隐形资产价值识别的探讨是初步的,对企业隐形资产价值的综合定量评估还有待于进一步深入研究。

[1]Chris Zook:Unstoppable:Finding hidden assets to renew the core and fuel profitable growth[M].Harvard Business Press,2007.

[2]匡奕球:关于客户资产价值及其实现机理的研究[D].西南交通大学,2004.

[3]王玮:企业隐形资产及其识别研究[D].武汉理工大学,2014.

[4]杨大蓉:提高客户忠诚度的NPS方法及其实证分析[J].江苏商论,2007(3).

[5]李晓明:基于客户关系管理的客户信任研究[J].湖北广播电视大学学报,2014(6).

[6]徐彪、李心丹、张珣:基于客户信任的忠诚形成机制研究[J].商业经济与管理,2010(8).

(责任编辑:徐悦)

猜你喜欢

中国医院院长(2022年19期)2022-11-09

中国外汇(2019年20期)2019-11-25

文萃报·周五版(2019年34期)2019-09-10

商周刊(2018年19期)2018-10-26

故事作文·高年级(2016年8期)2016-08-25

人间(2015年24期)2015-12-26

Coco薇(2015年1期)2015-08-13

现代企业(2015年4期)2015-02-28

浙江人大(2014年1期)2014-03-20

幼儿智力世界(2004年2期)2004-03-23