基于Bootstrap-DEA方法的基金评价

2016-08-11 08:19西安翻译学院李春龙

中国商论 2016年18期

关键词:评价模型

西安翻译学院 李春龙

基于Bootstrap-DEA方法的基金评价

西安翻译学院 李春龙

摘 要:传统数据包络分析法(DEA)中,所有的决策单元(DMU)都是由有限观测样本组成,每个DMU的有效性值都是集合全体决策单元进行计算,因而得到的DMU有效性值之间并不独立。为了克服DEA有效性值受到小样本和内部依赖性的干扰,建立了Bootstrap-DEA绩效评价模型,并应用该模型对我国30支开放式基金2008年~2010年的经营业绩进行分析比较,结果表明,Bootstrap-DEA模型更合理,更具可靠性。

关键词:基金绩效评价 Bootstrap—DEA 评价模型

数据包络分析法是以相对效率概念为基础发展起来的一种非参数技术的效率评估方法,它是研究具有相同类型的部门或单位间的相对有效性的十分有用的方法,也是处理多目标决策问题的方法,更是处理经济问题中多投入特别是多产出问题的有力工具。目前DEA方法的应用非常广泛,用Bootstrap方法可以在DEA方法的基础上提升基金运营的评价效率。因此,本文运用Bootstrap—DEA评价模型对我国31支开放式基金的经营绩效进行实证分析,考虑多个投入及多个产出指标,综合各支基金的绩效情况,分析基金管理经营中存在的问题,并提出提高基金管理公司经营的建议。

1 Bootstrap—DEA模型的导入

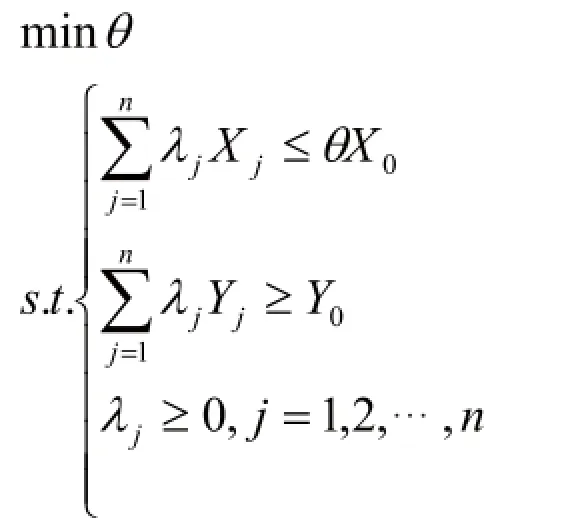

1.1DEA模型

虽然DEA方法具有一些参数技术估计方法不可比拟的优点,但由于传统DEA测算的效率得分的估计来自有限观测样本,因此,估计的结果会受到随机因素的干扰,具有样本敏感性,易受到极端值的影响。因此,传统DEA在小样本或随机因素影响的情况下,可能会导致效率评价的有偏,同时也忽略了统计推断问题。基于此,Simar和Wilson从数据生成过程出发,提出了基于Bootstrap纠偏的模型,即模型。方法是以对原始样本数据进行数值模拟为基础,对产生的大量模拟样本进行效率计算,估计过程如下。

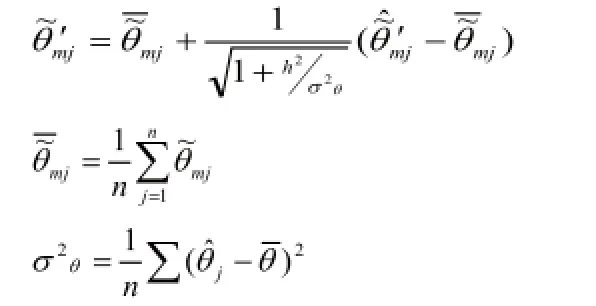

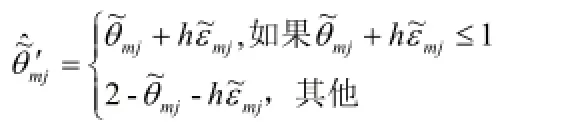

(3)对上述新Bootstrap样本进行平滑处理,得到光滑Bootstrap样本,其中:

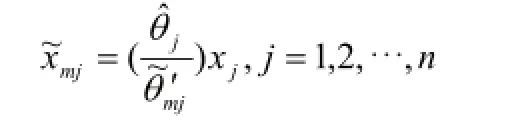

(4)利用光滑Bootstrap样本对最初样本的投入数据进行调整,调整公式为:

(5)利用Bootstrap调整后的投入数据和相应的起始样本的产出数据作为新的样本,计算DEA效率值;

(7)基于光滑Bootstrap可以模拟起始样本估计量的分布,可计算每个初始效率值的偏差、偏差修正后的效率值以及置信区间。

偏差:

2 样本及样本数据说明

基金投资在证券市场是一项重要的金融投资项目,同时基金投资又是一项多投入(管理费、交易成本费、托管费等)、多产出(收益等)的复杂投资活动。因此,进行基金运作的主要目标既要获得尽可能多的投资收益,又要降低投资风险,包括市场风险、资金流风险等。在运用方法对基金投资活动相对效率进行评价时,关键在于选择合适的投入、产出指标,在确定模型的投入、产出指标体系时,要尽可能满足所用模型的几个假设条件,同时,投入产出样本的内部体系要避免有较强的相关性。本文在已有的研究成果基础上,结合我国基金市场的实际情况,并考虑数据获取的可能性和科学性,选择的投入指标主要有期初基金总份额、管理费用、托管费用、交易费用。期末基金总份额,年末基金资产净值、基金年度收益率是基金运作的结果,因此作为产出指标。

表1 各支基金DEA效率值和Bootstrap-DEA效率值

本文选取2010年以前发行的30支开放式基金作为决策单元,研究它们在2009年的相对业绩水平,所有数据来自《中国证券投资基金年鉴2010》。

3 实证分析

建立Bootstrap-DEA模型评价开放式基金运营效率。利用DEA-SOLVER Pro5和R语言求解,得到传统DEA方法效率值和Bootstrap-DEA方法效率值。

(1)一般来说,Bootstrap迭代次数越多,效率值的结果越精确。置信度越大,置信区间上下限之间的距离越大。由于Bootstrap方法本身具有很强的稳定性,本文选取迭代次数为10000,置信水平为0.05。同时,由表1可知,传统DEA方法效率值在两边界之外,Bootstrap-DEA计算的效率值在两边界之间,有些基金在传统DEA方法下是有效的,但是通过Bootstrap-DEA方法以后变成非有效,通过和实际情况对比,运算结果符合实际。这也表明Bootstrap-DEA方法效率值更合理,更具有可靠性。

(2)2009年中国开放式基金投资运营的技术效率均值为0.5722,这表示即使减少42.78%的资源投入,基金市场仍然可以正常运营。其中,交银保本混合基金的技术效率最大为0.9305,其次是南方沪深300指数为0.9179,中银优选技术效率最小为0.1450,其次是诺德增强收益0.1660,这说明基金的技术效率存在较大的提升空间,并且基金之间存在显著的个体差异。基金市场可以通过调整自身的投入来节省资源。

(3)基于Bootstrap-DEA模型的技术效率和纯技术效率,可以测算出相应的规模效率,与技术效率和纯技术效率对比,中国基金运营的规模效率明显要高于技术效率和纯技术效率,这表明中国基金运营效率低的原因不在于规模效率。因为近几年来,中国政府加强了对证券市场的监管和扶持力度,并且随着中国市场经济的不断完善和发展,经济市场有更多的资金注入基金市场,其中南方沪深300指数最高,而诺德增强收益的规模效率最低为0.2578。

(4)由表2可以看出,各类型的开放式基金运营效率存在差异。各类型开放式基金运营技术效率,其中股票型开放式基金的技术效率最高为0.6971,而混合型开放式基金的技术效率最低为0.3828,股票型和混合型开放式基金的技术效率相差较大。纯技术效率方面,不同基金类型的纯技术效率和技术效率相似,股票型和债券型开放式基金差异小,但是和混合型开放式基金差异较大。规模效率方面,股票型为0.9325,债券型为0.8182,混合型为0.7761,股票型开放式基金也是最高的。

表2 各类型开放式基金运营效率表

4 研究结论

本文运用Bootstrap-DEA模型,对我国2009年发行的30支开放式基金进行运营效率计算。本文的运算结果表明:(1)基于传统DEA方法效率值计算,显示出Bootstrap-DEA模型更具有可靠性,更符合实际情况;(2)多数基金运营处于无效状态,30支开放式基金的技术效率均值是0.5722,表明我国基金运营效率不高,存在较大的改进空间,因此,基金管理公司可以通过调整自身的资源投入来减少不必要的损失;(3)基金的规模效率是0.8423,明显高于相应的技术效率和纯技术效率,表明其并不是我国基金的运营效率低的主要原因。(4)各类型的开放式基金运营效率存在差异,基金管理公司可以通过调整投资组合的比例来达到避险营利的目的。此外,由于我国是一个发展中国家,证券市场进步比较晚,相应的政策法规都不完善,这也是证券市场基金投资的一个风险因素,也会对本文的运算结果造成一定的影响。

参考文献

[1] 魏权龄,胡显佑,严颖.运筹学通论(修订本)[M].中国人民大学出版社,1987.

[2] 杨湘豫,罗志军.基于超效率DEA模型的投资基金绩效评价[J].统计与决策,2009(6).

[3] 徐美萍,张波.基于DEA的基金绩效评价研究[J].数学的实践与认识,2009(11).

[4] 全林,罗洪浪.基于Bootstrap方法数据包络分析的回归分析[J].上海交通大学报,2005(10).

[5] 尹伟华,袁卫.基于Bootstrap-DEA方法的中国教育部直属高校科研效率评价[J].统计与信息论坛,2013,28(6).

[6] Simar L,Wilson PW.A General Methodology for Bootstrapping in Non-parametric Frontier Models[J],Journal of Applied Statistics,2000,27(6).

[7] Wheelock,D.C,Wilson P W.Non-parametric,unconditional quantile estimation for efficiency analysis with an application to Federal Reserve check processing operations[J].Ssrn Eleetronic Journal,2007(1-2).

中图分类号:F204

文献标识码:A

文章编号:2096-0298(2016)06(c)-142-03

作者简介:李春龙(1988-),男,陕西宝鸡人,硕士研究生,主要从事经济数学方面的研究。

猜你喜欢

现代商贸工业(2016年14期)2016-12-27

现代情报(2016年11期)2016-12-21

现代经济信息(2016年27期)2016-12-16

经济师(2016年10期)2016-12-03

价值工程(2016年29期)2016-11-14

电脑知识与技术(2016年23期)2016-11-02

商(2016年24期)2016-07-20

中国市场(2016年8期)2016-03-07

科技视界(2016年5期)2016-02-22

陕西行政学院学报(2015年4期)2015-11-26