我国上市公司股权结构与公司绩效的关联性研究①

——基于房地产上市公司的经验证据

2016-08-11 08:19江西财经大学金融学院樊嫱王煦

中国商论 2016年18期

江西财经大学金融学院 樊嫱 王煦

我国上市公司股权结构与公司绩效的关联性研究①

——基于房地产上市公司的经验证据

江西财经大学金融学院 樊嫱 王煦

摘 要:一直以来上市公司的股权结构与公司绩效研究是公司治理研究的关注焦点。股权的结构与公司的治理效率关系密切,且在一定的条件下会对公司治理效率产生很大的影响,进而影响公司绩效。正因如此,股权结构、公司治理、公司绩效三者紧密关联。本文以2008年~2014年A股上市的105家房地产企业作为研究样本,分别通过股权构成和股权集中度两个股权结构要素来研究上市公司股权结构与绩效间的关系。研究结果显示:公司股权结构的相对集中能够提高公司的绩效;第一大股东性质对公司绩效影响显著;国有股控股有助于提高公司经营绩效,而法人股控股有利于提升企业总体盈利能力。流通股占比与企业绩效之间正相关,但并不是很显著。

关键词:房地产企业 公司绩效 股权结构 股权集中度

股权结构作为公司治理的产权基础,不仅会影响公司外部治理机制的运作,也会影响公司内部治理机制的构成,并进一步通过内部和外部治理机制来共同影响公司整体的经营绩效。我国上市公司特殊的股权结构将对公司治理带来诸多不利影响,并最终影响到上市公司经营绩效。近年来,房地产行业得到了迅速发展,俨然成为我国经济发展的支柱产业。因此,对房地产上市公司的股权结构与公司绩效进行研究,具有重要的现实意义。本文主要探讨了房地产上市公司的股权结构和其公司绩效之间的关联性,进一步研究了不同的股权集中度和股权构成,如国有股、法人股比重等对公司经营绩效产生的影响,进而提出改善房地产上市公司的股权结构并提高公司绩效的政策建议。

1 文献综述

在股权结构对公司绩效影响的研究当中,国外研究学者Berle and Means从很早就开始研究股权结构与绩效问题,并得出以下结论:在公司股权分散的条件下,公司管理层与股权相对分散的小股东之间存在着突出的代理问题,使得公司不能达到最优的绩效水平。

Claessens(1997)发现股权集中度、公司盈利能力与公司股票在资本市场上的表现之间存在着明显的正向关系。Henrik and Cronqvist(2001)等学者的研究结果表明,要解决大股东侵占小股东这一问题的唯一思路就是依赖于利益的驱动。只有在根本上限制大股东的利益侵占行为,才能真正保护广大投资者的利益。

国内研究方面,王燕(1997)对沪深两市800多家上市公司进行研究后的结果表明,混合股权结构以及股权集中度都对上市公司的经营业绩产生显著的影响,且国有股占比越高,公司绩效表现越差;法人股比重越高,公司绩效越好;流通股占比的高低与公司绩效间无明显关系。周业安(1998)通过对股权结构的要素与公司净资产收益之间的关系进行研究,得出结论:股票流通能够帮助改善公司绩效;与国有性质的股票相比,非国有性质股对公司绩效的正向激励作用更显著,且与预期相符;法人股持股对企业经营绩效具有显著地促进作用;张红军(2000)以托宾Q比率作为度量公司绩效的指标,以385家上市公司作为样本进行实证分析,认为前五的股东持股比例与公司绩效间的关系呈现出明显的正相关,法人持股能在一定程度上提升公司的价值,而国有持股以及流通持股均不能有效提升公司的绩效。

2 研究假设、数据和变量以及模型设置

2.1研究假设

H1:国有持股会对公司绩效产生负向的影响。

由于国家只能通过委托—代理来选择合适代理人行使国有股股权,作为国有股股东并不是真正意义上的股东。因此,国有股的存在会导致公司治理效率普遍较低。再者,国有股股东追求的首要目标是就业等政府目标,然后才能兼顾公司整体利益。

H2:法人持股会对公司绩效产生正向的影响。

法人股股东本身有很强的“主人翁”意识,更为关注企业的兴衰成败。所以在对外委托中投资主体相对明确,对公司的经营有利。法人股具有稳定性强,投机性弱等特点。

H3:流通股比例与公司经营的绩效间呈显著的正相关。

理论上分析,流通股比例越高,公司经营绩效应越高,其机理是:流通股股东通常为散户,持股期限相对较短,换手率高,流通股股东持股是一种投机性活动,目的通常是为了获得买卖价差,因此他们不太关注上市公司的长期价值,因而提高短期经营业绩的可能性也就越大。

H4:控股股东对上市公司绩效能够起到积极的作用,且一定程度上股权集中企业的公司绩效要优于股权分散企业的公司绩效。

H5:在存在控股股东的前提下,控股股东的持股比例与公司经营绩效之间呈正相关关系。

国内外大量研究显示,在资本市场机制不发达、法律对投资者保护不健全的情况下,股权集中在一定程度上可以弥补外部治理机制的缺陷。基于此,投资者只有通过相对集中的股权才能有效监督管理层,降低第一类代理成本。

2.2样本选取

本文以2008年~2014年我国A股上市的所有房地产企业作为研究对象,并进行以下处理:(1)剔除财务状况异常的ST公司;(2)剔除数据缺失和出现异常值的公司。最终得到105家公司,共735个样本数据。本文采用平衡面板数据进行实证研究。数据均来源于国泰安和万德数据库。

2.3变量描述

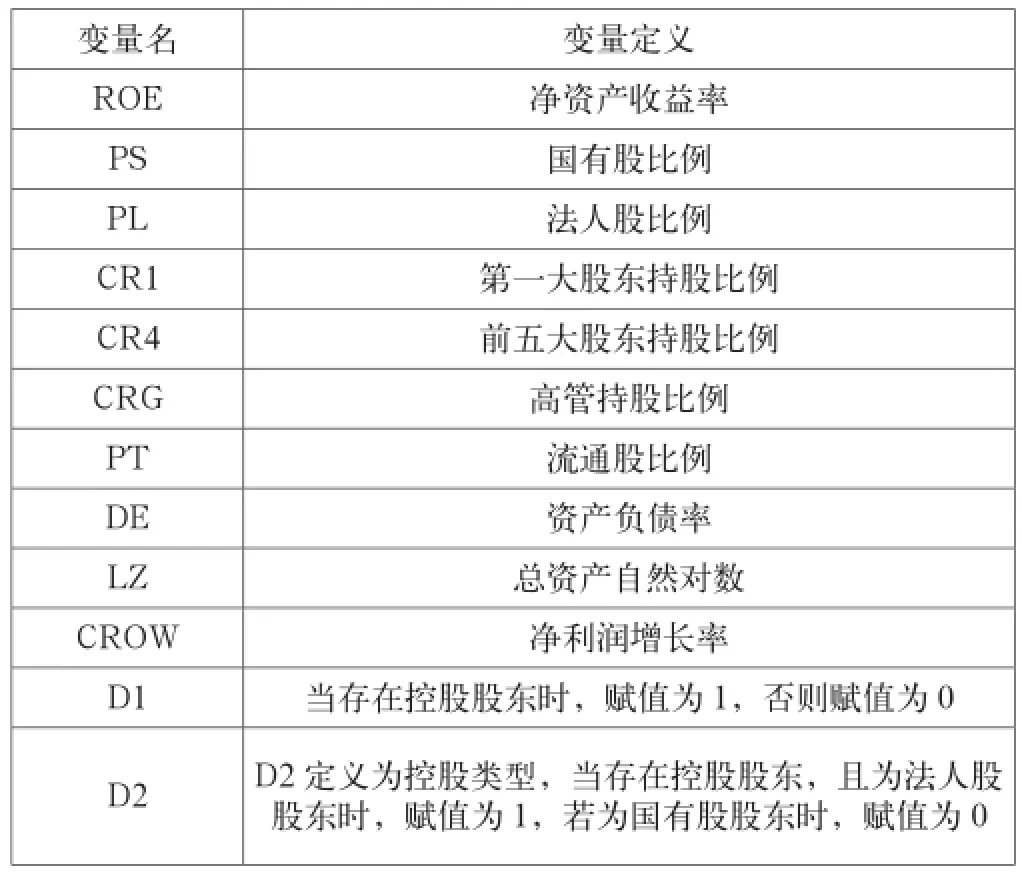

本文采用ROE作为被解释变量衡量上市公司经营绩效,解释变量是有关公司治理的特征变量,包括股权结构、股权构成、高管持股等,控制变量采用公司总资产对数衡量企业规模,用资产负债率衡量企业的偿债能力等,各变量定义如表1所示。

表1 变量描述

2.4模型设定

本文构造平衡面板数据,首先研究股权构成对企业绩效的影响,设置模型如下:

然后研究股权集中度对公司绩效的影响,设置回归模型如下:

3 实证结果及分析

3.1描述性统计分析

由描述性统计表可知ROE的均值为0.05624,标准差为0.349,表明各企业经营绩效间存在显著的差异。PS、PT方差分别为0.2142,0.266,说明国家股和流通股在各企业的比例相差较大。PL均值为0.018379,方差为0.0917,说明房地产企业中法人股比例不高且相差不大。CR1均值为36.6231,方差为16.85156,说明第一大股东比例较高,各企业差距比较大,CR4情况类似。D1均值为0.875,方差为0.3309463,说明绝大部分企业存在第一大股东控股。

3.2自变量的相关性分析

通过对样本数据进行检验发现股权集中度与资产负债率、流通股比率相关性较高,总资产和公司规模之间呈显著的相关关系,其他变量之间的相关性并不显著。

3.3样本的回归结果与分析

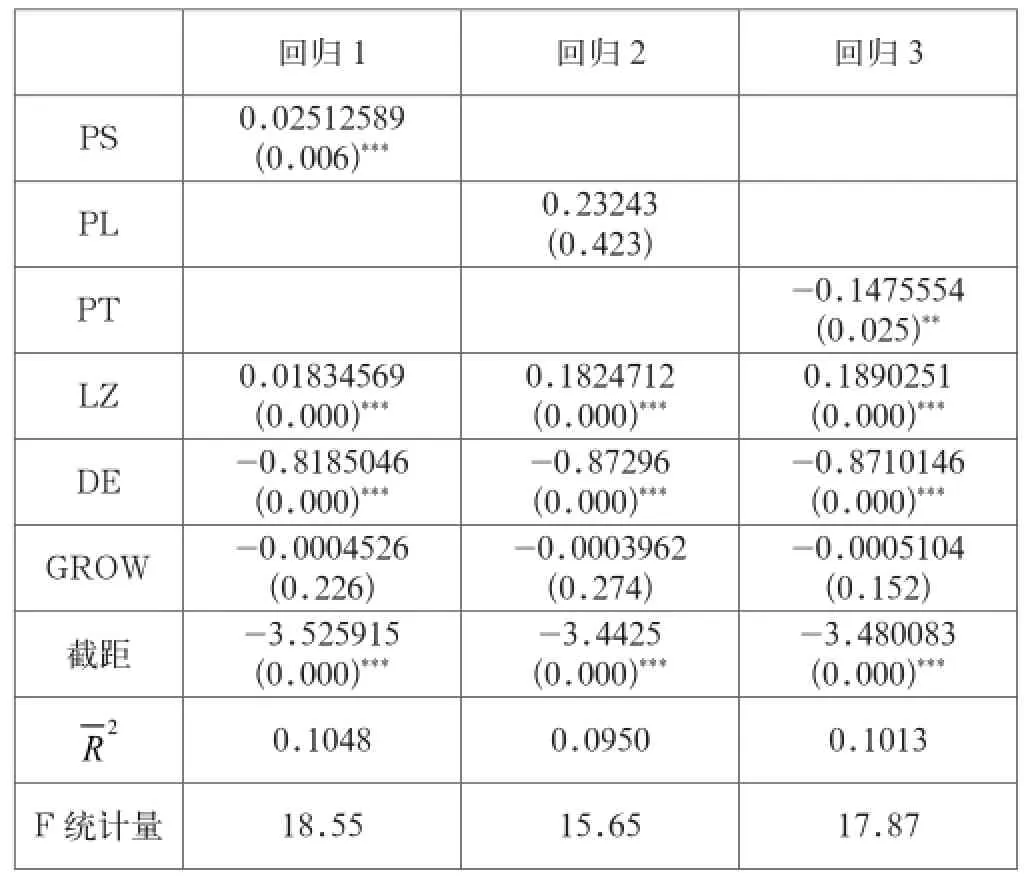

3.3.1股权构成与公司绩效的回归结果与分析

由以上3个回归结果可知,国有股比例与ROE呈正相关关系,与假设(1)相符,但其相关性并不显著;流通股比例与ROE呈显著的负相关关系,与假设不吻合。一方面可能是国有股以地方政府作为支持,使得财务报表由于税收减免、政府补贴等因素造成数据一定程度的失真,另一方面可能是因为ROE被国有大股东操纵,导致这一指标与实际产生偏差;此外,回归结果还表明,总资产与ROE存在显著正相关关系,资产负债率与ROE显著负相关,净利润增长率(成长性)与ROE的关系并不显著。

表2 实证回归结果

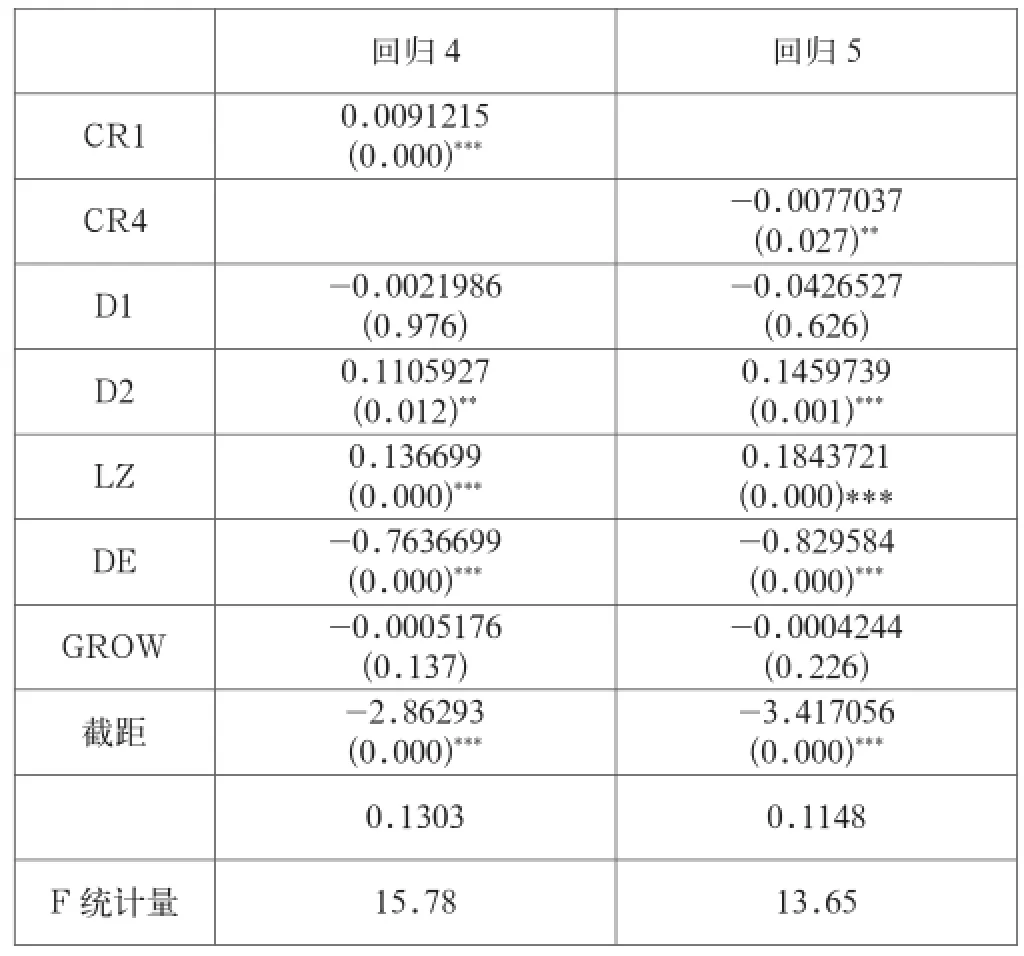

3.3.2股权集中度与公司绩效的回归结果与分析

表3 实证回归结果

从回归4和回归5中可以得出:在存在控股股东的情况下,公司绩效与第一大股东持股比例呈现明显正相关,且与前五大股东的持股比例呈显著负相关。该结果证实了前文提出的假设(5)。然而随着非控股股东持股比例的不断增加,控股股东与非控股股东在公司经营管理等方面存在的意见分歧将严重影响公司绩效。由回归5中的D2的系数为正表明:与国有股控股的股权结构相比,法人控股的结构更有利于提升公司的绩效。

4 结论与建议

我国目前仍处于市场经济体制的初步阶段,房地产行业强烈依赖国家宏观调控、政策支持、且具有资金需求量大的特点,应从本行业或公司的实际情况出发,维持或选择相对集中的股权结构。本文对我国房地产行业上市公司股权结构中存在的问题进行实证分析,提出相应的建议,以提高房地产上市公司的公司绩效,促进我国房地产上市公司的稳健发展。

首先,合理配置投资主体的持股比例,将部分国有股转化为优先股。优先股固定股息率,优先分配股息和剩余资产的权利、无表决权的优势可以保障国家股收益的稳定性,并解决政企不分问题,而且优先股不会加重上市公司负担,更不会对股市造成扩容压力。

其次,提高法人股在房地产企业的占比,构建法人相对控股的股权结构。上述的实证结果表明,法人股持股与公司经营绩效正相关,且法人控股的上市公司相较于国有控股更有助于公司绩效的提高。因此,提高法人股股东相对的控股比例并适当地增加法人股股东的数量,使得法人股股东之间相互制衡,将很大程度上提高上市公司股权结构优化和绩效。

最后,在控制第一大股东持股比例的基础上,保持适当的股权集中度,可以适当降低第一大股东持股比重,增加其他大股东持股比例,形成公司拥有股权相对集中的控股股东,大股东之间相互制衡的格局,从而利于企业朝着良好的方向发展。

参考文献

[1] 杜莹,刘立国.股权结构与公司治理效率:中国上市公司的实证分析[J].管理世界,2002(11).

[2] 孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12).

[3] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3).

[4] Zhou X.Understanding the determinants of managerial ownership and the link between ownership and performance[J].Journal of Financial Economics,2001(3).

[5] Cho M H.Ownership Structure, Investment and the Corporate Value: An Empirical Analysis[J].Journal of Financial Economics,1998(1).

中图分类号:F832

文献标识码:A

文章编号:2096-0298(2016)06(c)-040-03

基金项目:①本文系2015江西省高校人文社科基金“商业银行脆弱性:利率冲击与金融加速器效”(JJ1553);2015江西省研究生创新课题“我国家族上市公司治理与绩效关系研究——基于管理层激励模式的视角”(YC2015-S215);2015江西省研究生创新专项资金项目“基于DEPI视角的资产价格波动与最优货币政策效应:来自新凯恩斯主义理论的框架”(YC2015-B046)的阶段性成果。

猜你喜欢

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

商业研究(2016年8期)2016-12-20

财经科学(2016年10期)2016-12-19

对外经贸(2016年8期)2016-12-13

商场现代化(2016年26期)2016-11-21

商业会计(2016年15期)2016-10-21