对中国省级层面财政预算透明度的研究

——基于2015年省级财政预算公开数据的分析

2016-08-08 06:10潘力铭

财政科学 2016年6期

潘力铭

对中国省级层面财政预算透明度的研究

——基于2015年省级财政预算公开数据的分析

潘力铭

内容提要:良好的财政预算透明度有助于保障社会公众对政府事务及其财务的知情权、参与权和监督权,有助于政府机构优化运作机制、降低运作成本、提高活动的效率,有助于实现市场在资源配置中发挥基础性作用。尤其是在当下,亚投行的成立、国家“一带一路”战略的实施,财政预算的公开有助于满足国外政府及投资机构对中国政府宏观调控的把握。本文中,笔者立足于2015年全国31个省、市、自治区的省级预算公开数据,从预算公开的及时性、公民获取预算数据的便利性、预算信息的完整性、预算信息的具体性和公众对财政预算公开的关注度五方面进行研究,针对其中存在的问题,提出有针对性的建议。

预算公开预算改革预算监督

一、文献综述

财政透明作为政府治理的关键要素,是指政策意图、政策规划和政策实施的公开透明。《Best Practices for Budget Transparency》报告中对在财政预算透明实践中处在前沿的国家的经验,从预算报告及其内容、报告中具体披露内容(包括金融和非金融绩效的信息)、确保预算报告质量和真实性的有效实践三方面进行了总结(OECD,2002)。李燕(2010)认为在实现目标上应以国际透明度为标准,在实现路径上应在主观积极的前提下有序推进,在实现步骤上应优先公开社会公众普遍关注的财政项目。杨丹芳、吕凯波、曾军平(2015)从整体水平、省际差异与项目差异三方面对2015年我国省级财政透明度进行评估,表明虽然省级政府财政透明度逐年提高,但省级财政透明度的整体水平依然较低。温娇秀(2015)通过对2009年至2013年中国大陆31个省级政府财政透明度的调查和评估后发现,我国省级财政透明度逐年提高,但整体水平依然很低;各省份年度排名波动明显,特别是综合排名前列省份的年度排名波动更大;省际间财政透明度差距较大,且呈现出先缩小后扩大的趋势。

良好的财政预算透明度有助于保障社会公众对政府事务及其财务的知情权、参与权和监督权,有助于政府机构优化运作机制、降低运作成本、提高活动的效率,有助于实现市场在资源配置中发挥基础性作用。尤其是在当下,亚投行的成立、国家“一带一路”战略的实施,预算的公开有助于满足国外政府及投资机构对中国政府宏观调控的把握。

2015年是《中华人民共和国预算法》(2014年修订)(以下简称新预算法)正式实施的开局之年,修改后的预算法第十四条、第八十九条对预算的公开内容、公开时间、公开主体做出规定。那么,在新预算法实施的开局之年,各省级财政预算公开状况如何,存在哪些现象,应如何应对,是本文将着重探讨的问题。

二、省级财政预算公开的现状

财政部一直高度重视预算公开工作,近年来预算公开内容不断丰富,公开范围进一步扩大。2007年开始全面推进中央财政预算决算公开;2010年,国土资源部、财政部、科技部、住房和城乡建设部等部委率先向社会公布本部门年度部门预算,实现了中央部门预算首次向社会公开;2010年逐步推进地方财政预算公开,18个省向社会公开了一般预算和政府性基金预算报表;2011年,“三公”经费开始向社会公开。

本文以2015年省级政府财政公共预算表为研究对象,采用网上查找的方式,对31个省级政府财政公共预算的透明度进行量化比较,从预算公开的及时性、公民获取预算数据的便利性、预算信息的完整性、预算信息的具体性和公众对财政预算公开的关注度五个维度评价。为了对31个省、市、自治区的财政预算透明度进行评估和比较,将根据情况对各个维度制定评分标准。在目前的情况下,暂不详细讨论预算信息的准确性和易懂性。

(一)预算信息公开的及时性

《中华人民共和国预算法》第十四条规定:经本级人民代表大会或者本级人民代表大会常务委员会批准的预算、预算调整、决算、预算执行情况的报告及报表,应当在批准后二十日内由本级政府财政部门向社会公开,并对本级政府财政转移支付安排、执行的情况以及举借债务的情况等重要事项作出说明。涉及国家秘密的除外。

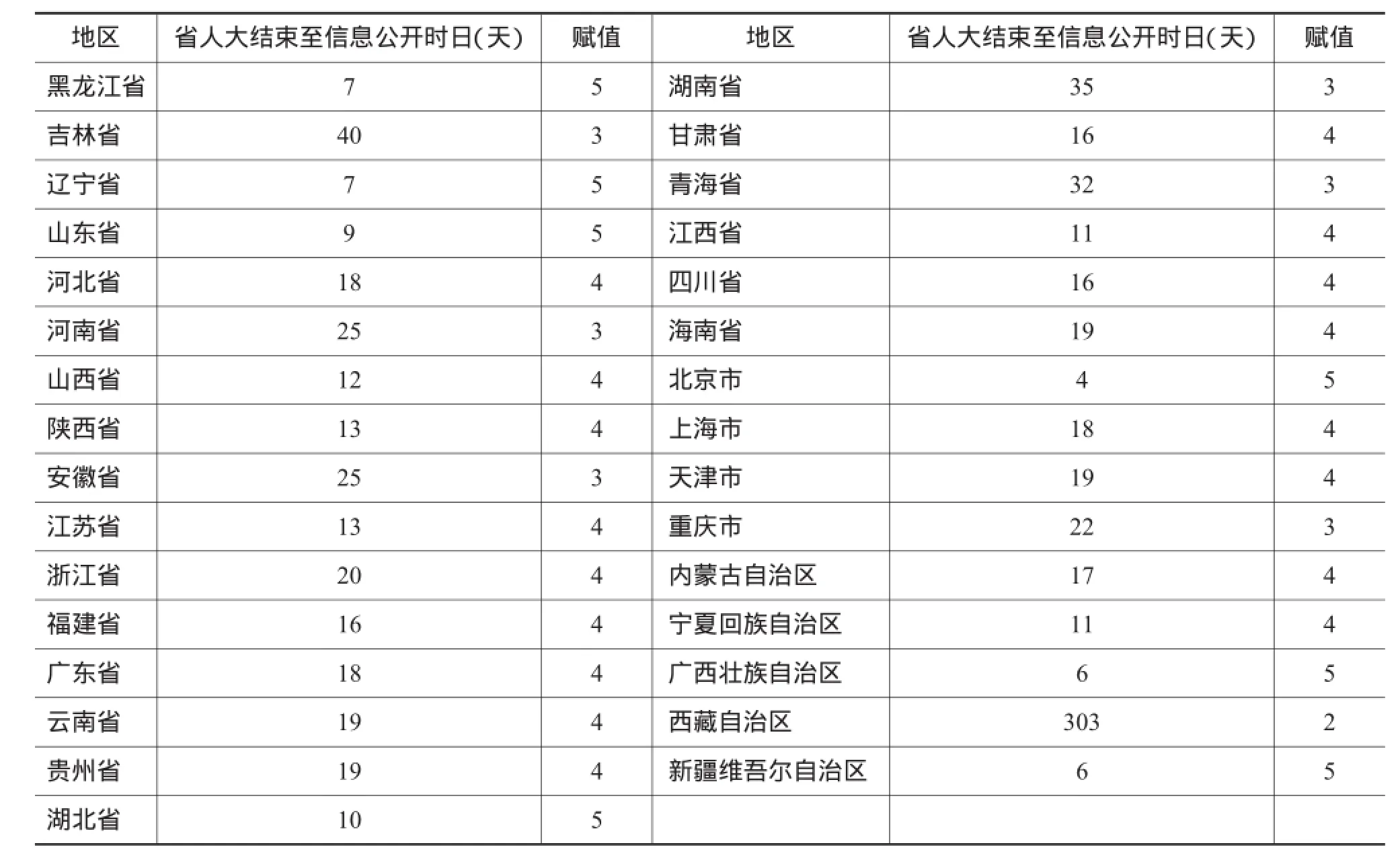

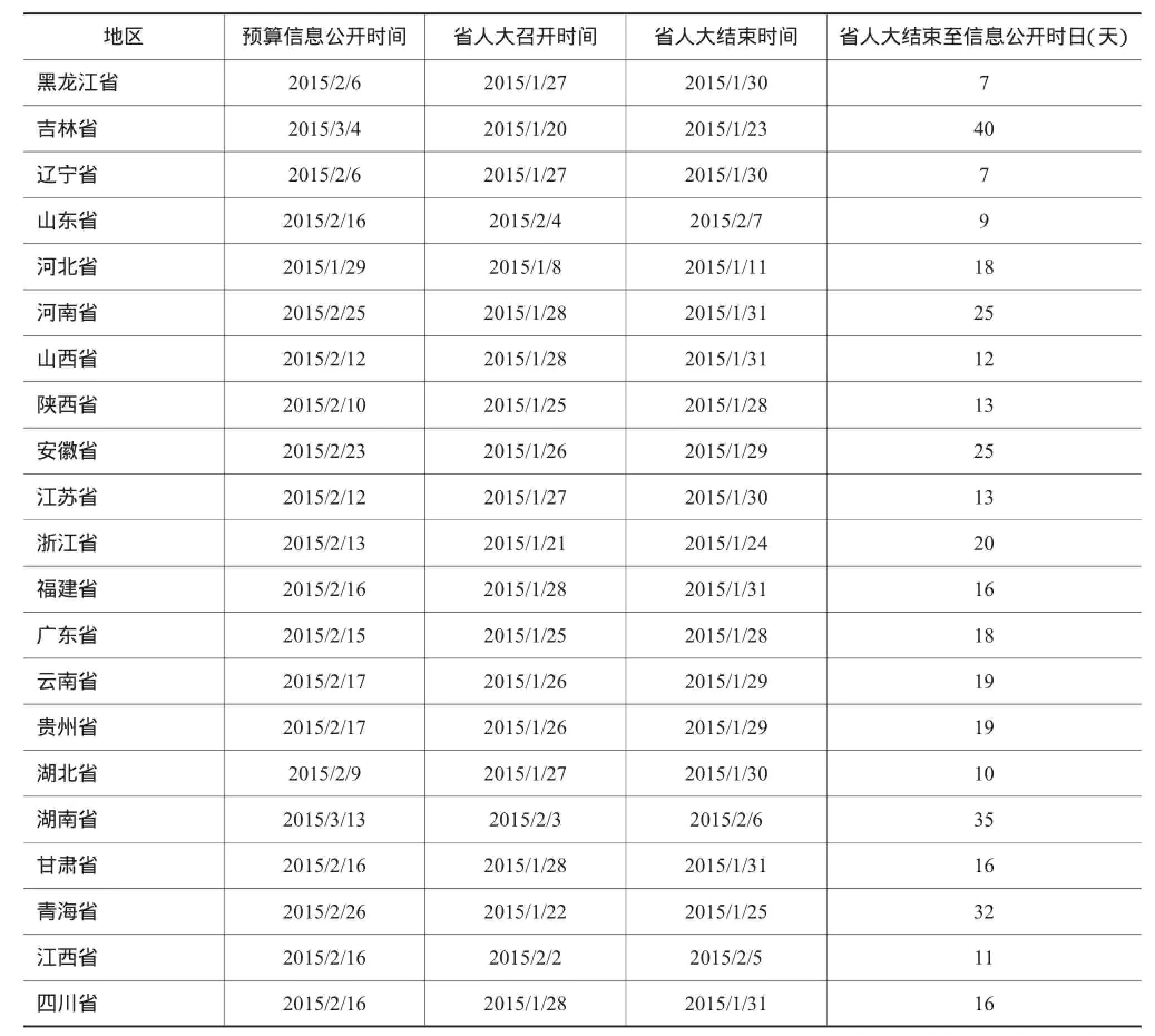

现将31个省、市、自治区的预算信息公开时间、省人大召开时间、省人大结束时间进行统计,人大结束时间按照召开时间持续三天推算(具体结果见附表1)。根据省人大结束至信息公开时日,对信息公开的及时性状况进行评定赋值,具体见表1。

由表2、表3看出,31个省、市、自治区中,共有24个省、市、自治区按照规定,在人大召开后二十天内进行了公开,占总数的77.42%。其中有7个省、市、自治区是在十天内对预算信息进行公开的,占总数的22.58%。另有7个省、市、自治区是在二十天后对预算信息进行公开的,占总数的22.58%,其中西藏自治区自人大结束至信息公开时日竟达到303天。没有按照法律要求进行公开的省份,并未在政府网站中做出相关的解释和说明。

表1 省、市、自治区预算公开状况评定标准

出现以上现象的原因,一方面可能是由于部分地方政府法律意识淡薄,未做到依法行政;另一方面,新预算法虽然对预算信息公开的时间做了规定,但却并未明确违法后的后果,在一定程度上降低了法律的约束效力。

表2 31个省级财政预算公开状况

表3 各省预算公开时间集中度统计

(二)获取财政预算信息的便利性获取财政预算信息有多种途径。根据《中华人民共和国政府信息公开条例》,政府通过省财政厅门户网站、新闻发布会和其他新闻媒体等途径对预算数据主动公开。此外,也可以向相关部门通过互联网提交申请、提交书面申请或口头申请的方式获取相关财政预算信息。提出申请时,申请人应填写《省财政厅政府信息公开申请表》(以下简称《申请表》),同时提交相关身份证明材料,此种方式程序较为繁琐,耗时较长。另外,也可以通过查找各地的年鉴获取财政预算信息,但年鉴的出版使得数据获得有一定的滞后性。经过比较,在网络查找、申请获得、查找年鉴这三种途径中,网络查找是时效性最强、成本最低、查找相对简单方便的手段。

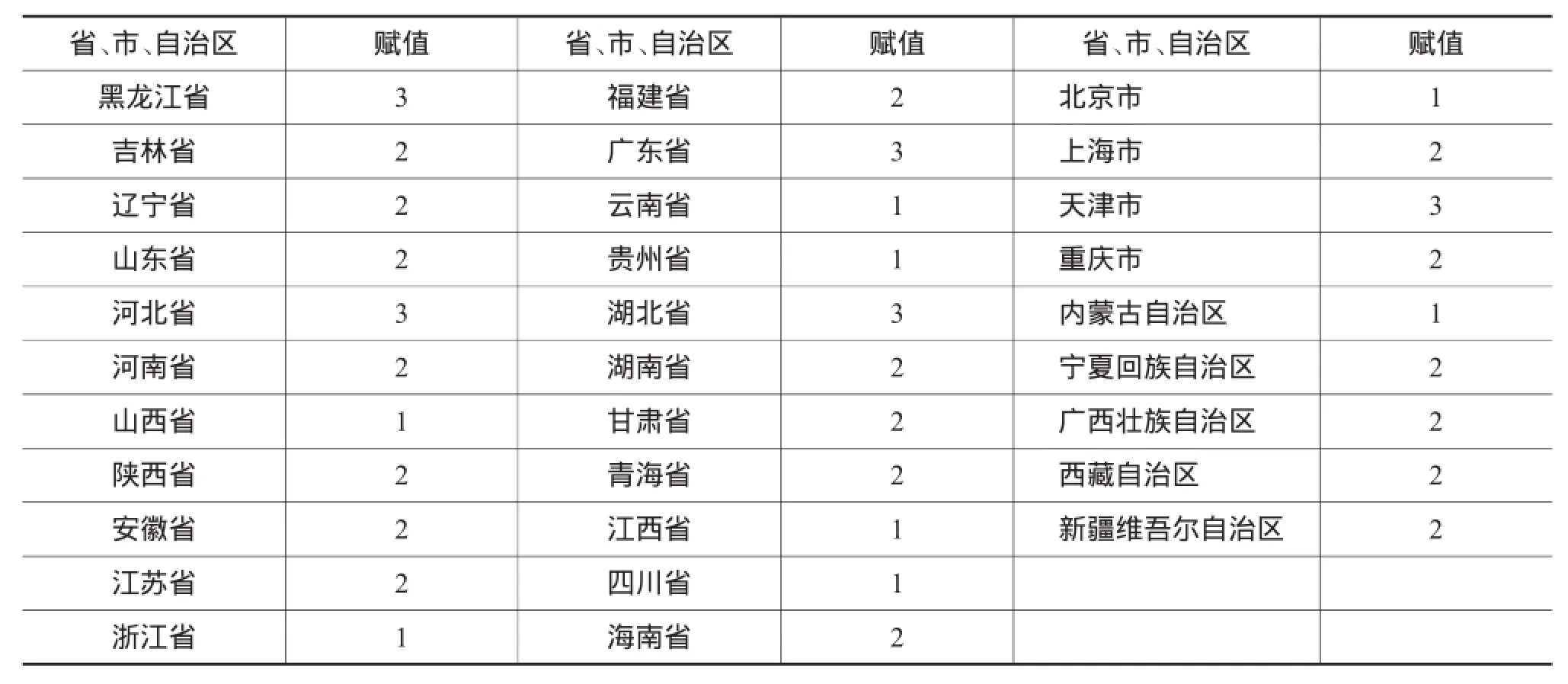

因此,在比较31个省级公共财政预算的获取便利性时,主要是对网络获取途径方便性的比较。在具体查找过程中发现,部分省、市、自治区在财政部门网站的首页,会有专门的政府信息公开栏目,在该栏目下可以找到预算公开信息;部分省、市、自治区可以通过财政网站内的检索功能,利用“关键词”(预算)这一模糊查询检索到相关文件。因此,在此规定,若通过以上任意一种途径可以查询到预算信息,则赋值为1;若通过两种方式获取预算信息,则赋值为2。此外,根据《中华人民共和国政府信息公开条例》(国务院令第492号)中规定,“政府信息公开目录,应当包括政府信息的索引、名称、内容概述、生成日期等内容”。若搜索到预算文件中,附有该文件索引、名称、内容概述、生成日期等内容,则赋值1。在该项中,最高分为3,最低分为0。

表4 31个省、市、自治区预算信息查找方式

由表4可以看出,在各省财政厅网站上,基本都可以通过政府信息公开目录较为容易地找到预算信息。

部分省份,例如吉林省、辽宁省、河北省、湖北省、天津市,可以通过索引号、信息种类、信息名称、文号、生成日期、内容概述等条件进行搜索,更为便捷地搜索到预算信息。

部分省份,例如海南省、甘肃省、湖北省、广东省、安徽省、吉林省在预算信息公开的网页,公布预算信息文件的索引号、发布日期、发布机构、名称、主体、体裁分类、文号等信息,一定程度上反映了当地省级政府文件管理的规范性。

在查找2015年的省级政府预算信息时发现,预算信息虽有公布,但是部门预算、省级总预算、政府采购招投标、地方债券、预算执行情况等信息按照文件生成日期混杂罗列,缺乏分类整理,为搜索特定文件带来障碍。同时,在一定程度上反映出政府信息公开略有被动,并未过多地从公众查找的方便性角度考虑。

(三)预算信息的完整性——仅以一般公共预算支出为例

我国财政预算在呈现形式上应包括一般公共预算、政府性基金预算、国有资本经营预算、社会保险基金预算四本预算。一般公共预算是对以税收为主体的财政收入,安排用于保障和改善民生、推动经济社会发展、维护国家安全、维持国家机构正常运转等方面的收支预算。而一般公共预算支出按照其功能分类,包括一般公共服务支出,外交、公共安全、国防支出,农业、环境保护支出,教育、科技、文化、卫生、体育支出,社会保障及就业支出和其他支出。一般公共预算支出按照其经济性质分类,包括工资福利支出、商品和服务支出、资本性支出和其他支出。

在新《预算法》中,对预算、决算的编制、审查、批准、监督,以及预算的执行和调整进行了规定,但是对预算的公开并未做系统具体的阐述。预算的编制是预算公开的基础,预算编制得越具体越详细,预算的公开才会更加充分。

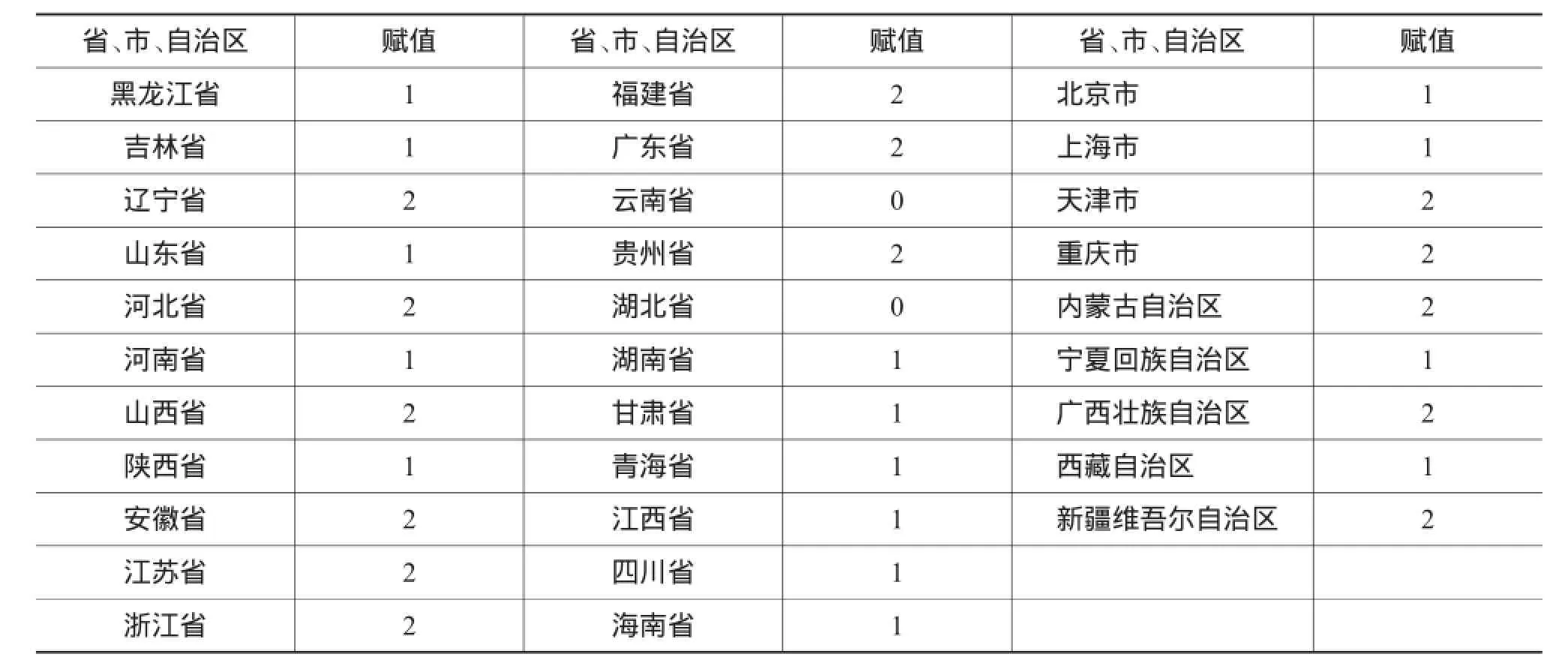

经查阅各省预算公开状况,发现各省政府性基金预算、国有资本经营预算、社会保险基金预算基本齐全。在四本预算中,一般公共预算编制最为复杂、内容最为庞杂、编制历史也最为长久。在此,仅通过省级一般公共预算是否按照功能性、经济性公开评价其完整性。若两表齐全,则赋值2,仅有一表赋值1,最低赋值为0。

表5 31个省、市、自治区一般公共预算表的完整性

《国务院关于深化预算管理制度改革的决定》提出积极推进预决算公开。按经济分类公开政府预决算和部门预决算。在全国31个省、市、自治区中,共有14个省、市、自治区将一般公共预算支出表按照功能性和经济性进行了公开;14个省、市、自治区只将一般公共预算支出表按照功能性进行了公开;北京市只将一般公共预算支出表按照经济性进行了公开;云南省和贵州省在网站上并未发现2015年一般公共财政预算表,只有2015年预算报告(草案)。

(四)预算信息的具体性——以一般公共预算支出为例

新《预算法》第二十七条规定“一般公共预算收入包括各项税收收入、行政事业性收费收入、国有资源(资产)有偿使用收入、转移性收入和其他收入。一般公共预算支出按照其功能分类,包括一般公共服务支出,外交、公共安全、国防支出,农业、环境保护支出,教育、科技、文化、卫生、体育支出,社会保障及就业支出和其他支出。一般公共预算支出按照其经济性质分类,包括工资福利支出、商品和服务支出、资本性支出和其他支出。”《国务院办公厅关于印发2015年政府信息公开工作要点的通知》(国办发〔2015〕22号)规定“细化预决算公开内容,各级政府及部门预决算在公开到支出功能分类项级科目的基础上,一般公共预算基本支出逐步公开到经济分类款级科目,对下专项转移支付预决算公开到具体项目,并公开分地区的税收返还、一般性转移支付和专项转移支付情况。”并指定财政部牵头负责。新《预算法》中对预算信息具体性并无更加详细规定。

一是借力“外脑”转变思维模式。引进上海交大战略执行咨询团队,为企业制定规划目标,向全体员工展示转型发展的决心;赴行业内先进企业学习品牌培育、质量管理经验,使员工认识到品牌、质量在市场竞争中的重要性;投资发展部门在咨询机构的指导下,学习如何进行市场调研,撰写可行性报告,并参与到开发新项目的商务谈判中;定期参加经济合同课程学习,有效防范和控制合同签订与执行过程中的风险。

经翻阅各省一般公共预算表,发现一般公共预算表在具体呈现形式上并无较大差别。存在不同处体现在具体到的科目级别、预算中涉及年份及文件格式这三个主要方面。现将其具体性从以下三方面进行赋值:按照具体到的科目级别赋值,最高为3分即科目到“项”,最低1分即科目到“类”,以此类推;按照涉及到的年份数为涉及年份赋值,若为1分即表明2015年预算报告中仅有2015年预算数,若为2分,即表明2015年预算报告中有2014年和2015年报告数,以此类推;在格式方面,存在EXCEL、PDF、JPG、HEML等格式,由于EXCEL格式在下载后,可对数据进行再加工,方便预算报告的外部使用者,而PDF、JPG、HEML等格式不存在此功能,因此将EXCEL格式赋值为2,其余格式赋值为1。具体评定情况如表6。

表6 31个省、市、自治区一般公共预算表的具体性

总体来说,各省关于一般公共预算支出的披露情况参差不齐。在公开内容方面,大部分省都采取两列表,一列是科目,一列是2015年预算数。从预算表中,我们除了2015年度的预算数,只能对在各个公共领域的投入多少有个大概的了解,并不能得到更多的信息。例如预算资金来源中,拨付资金、上解资金,结转资金的金额等,无从得知。另一方面,财政资金的具体去向,在某一领域资金支出的变化趋势,也无法从公开预算中得知。

此外,在预算数据的披露方面,各省市自治区的详细程度也不尽相同。

部分省份披露了类、款、项的科目编码。例如新疆维吾尔自治区,其字段描述为预算数、预告知数、年初预算数、科目编码、科目标识;河北省的字段描述为科目编码、科目名称、金额。海南省的字段描述为会计科目、项目、预算数。

部分省份涉及到2014年、2015年近两年的预算数,披露了预算数的增减趋势。辽宁省在预算表中披露了2014年调整预算数、2015年预算数(不含中央提前告知转移支付)、2015年预算数比2014年预算数(增减额、增减%)、2015年预算数(含中央提前告知转移支付)。其中,辽宁省披露了省本级一般公共预算基本支出按经济分类预算表及一般公共预算有关说明,该说明主要解释资金支出变化原因。河北省在报告中未将2015年与2014年的数据进行比较,据其披露的原因是因为统计口径有较大差异。广东省在2015年的预算表中披露了2013年、20014年、2015年的预算数,但在详尽程度上有所区别。2013年和2014年的预算数公布到“款”级,2015年预算数公布到“项”级。上海市的字段描述为“上年执行数”、“预算数”、“预算数为上年执行数的%”,并对资金统计方法在注解中进行了披露。同时,为便于同口径比较,对上年执行数作了相应调整。

部分省份将预算资金的来源进行了明确,如上级补助、下级上解、上年结转、调入资金等。例如,山西省在预算表中披露了“2014年预算数”、“其中:地方财力安排数”、“2015年预算数”、“同口径为2014年预算数%”。在表的最后一栏是备注,备注中只在“类”级后面对数字的统计口径的调整做简单解释。江苏省披露了对一般公共预算平衡表,在表中加入了上级补助、下级上解、上年结转、调入资金;支出方面上解上级、补助下级、地方债还本。此外,江苏省还对一般公共预算支出按照对市、县的重点项目表进行了披露,披露内容包括项目、预算数、实施部门,共203项。

在公开内容的呈现上,展现形式更加多元化、直观化。例如广东省对预算资金增加的原因、依据在形式上较为直观,有饼状图、柱形图,较为直观地反映各项支出所占比重、变化趋势等。

经过对一般公共预算信息公开数据的观察分析,发现预算中存在以下问题:

首先,预算信息笼统而不精细。尽管预算信息公开了,但只能看到笼统的收支数字,资金具体使用用途却不得而知,社会公众还是无法对政府的财政行为进行监督。以一般公共预算支出中的“节能环保”为例,例如山东省其“节能环保支出”类中“污染防治”款下共有四项,分别是固体废弃物与化学品、放射源和放射性废物监管、辐射、其他污染防治支出。污染防治款预计支出5978万元,仅其他污染防治支出一项就达到5000万元,如此模糊而笼统的支出所占比例高达80%,没有任何其他说明的情况下,公众无法了解资金的具体用途,就给政府在执行中“挪用”资金提供了便利。

其次,公开范围不完整。OECD在《Best Practices Budget Transparency》中对预算完整性的描述为“预算政府主要的政策文件,其覆盖内容应是完整的,包括政府所有的收入和支出,以便在选择不同政策时进行权衡。”但长期以来,我国大量财政资金是游离于预算之外的;目前尚未形成完整的政府财务报告制度,政府财务信息散见于各种报告、计划之中,而预算公开的范围只涉及其中某些部分。

三、提高财政预算透明度的建议

为推动财政预算的公开,我国已进行了政府收支分类体系的改革、国库集中收付制度的改革、政府采购管理制度的改革,这都为预算公开奠定了基础。我国预算信息的公开尚处在起步探索阶段,在落实国家现有法律政策方面尚显维艰,更不要说对预算公开有更高的要求。但现有的笼统的公开信息,很难满足公众对信息的了解,也很难实现对政府的有力监督和约束。

(一)进一步完善新《预算法》,并出台与之配套的实施细则

新《预算法》中对预算管理职权、预算收支范围、预算编制、预算审查和批准、预算执行、预算调整、决算、监督有规定,但在新《预算法》中,并没有对预算的公开有明确的一章进行规定。法律应该细化,并通过出台配套的实施细则,进一步明确财政预算的公开内容、公开方式、公开时间等,提高法律及政策的可执行度。

此外,在监督的章节,新《预算法》对预算的监管主体进行了明确,并没有确立有效的追责机制。在缺乏法律的强制性规定的情况下,预算公开状况在极大程度上就取决于地方政府官员对财政预算公开问题的重视程度、执政的价值取向等。

(二)深化预算改革,既要注重顶层设计,又要注重微观基础

预算公开是预算改革的重要组成部分,也可以说是预算改革的集中展示。要使预算公开达到预想目标,需要制度层面和技术层面的双重推进。

制度层面,是指为实现预算的公开透明,相关利益各方、国家机构之间职能的划分和职责的落实。如何提高人大对预算审批的把控性、如何加大公众的社会监督、在预算从编制到公开有关部门如何协调运作都是需要明确的。

技术层面,是指具体的预算编制问题。预算的公开,不仅仅局限于预算报告及报表的公开。预算的编制,从编制的依据(宏观经济形势的判断,宏观调控),预算的审批,预算的调整,到预算编制的微观基础——会计政策的选择等应作为一个体系、一个系统、一个循环向公众公开。但目前的报告中,大部分都较为刻板地遵照中央政策方针,缺乏对市场和当地经济发展趋势及现实的具体判断的呈现。宏观的政府财政报告更加需要一个坚实的微观会计基础。预算编制的政策依据、宏观经济形势依据乃至具体的会计政策依据,这些都是在具体技术层面上需要解决的问题。

注重微观基础,其最基本的原则是要做到预算资金数字能合起来也能分下去,使得资金有迹可循。无论哪项支出,在编制预算时,要对其要实现的目标和达到的效果有设想,如何实现这一目标、通过谁实现要有考虑。以一般公共预算支出中的“节能环保”为例,今年希望达到什么目标,资金在各方面如何分配。例如前述山东省污染防治款预计支出中,仅其他污染防治支出这样模糊而笼统的支出一项所占就高达80%,没有任何其他说明的情况下,我们对资金的具体使用用途不甚了解,这就为政府资金不规范使用埋下了伏笔。

(三)加强人大、审计部门、民众对预算全过程的监督

在我国,人大在预算编制、审批和执行的过程中的监督作用非常有限。一方面,人大对预算的审查时间有限。人大代表只有在人大会议上才能看到中央和地方预算草案及中央和地方预算执行情况的报告,会议上需要讨论的事情又非常繁杂,导致人大代表在会上难以对预算报告做深入细致的审查。另一方面,预算的审查也需要人大代表在这方面有一定的专业知识储备。但从人大代表的构成来看,大部分人大代表并不具备必要的审查知识,预算审查这一专业性较强的工作往往走个过场,流于形式。

这些都不是能够一蹴而就的,是需要花时间打磨、智慧而理性地推动、全民广泛参与实现的。此外,现在中国正在进行财政改革,这正充满着无限的可能,面对多变的因素。同时,我们也应将中长期预算、预算绩效评估、参与式预算等考虑在内,在设计预算报告中应留有扩展的余地。

[1]杨丹芳,吕凯波,曾军平.中国财政透明度评估(2013)[J].上海财经大学学报,2015(5).

[2]苏明,李成威,赵大全,王志刚.关于预算公开的若干问题研究[J].经济研究参考,2012,50:3-17.

[3]于中元.财政信息公开机制研究[D].财政部财政科学研究所,2014.

[4]王福重.健全公开透明的政府预算制度[J].党政研究,2015(1):108-112.

[5]李燕.财政信息公开透明是预算监督管理的基础[J].财政研究,2010(6):13-16.

[6]温娇秀.中国省级财政透明度:变化趋势与提升路径——基于2009~2013年省级政府财政透明度的调查和评估[J].上海财经大学学报,2015(5):15-21.

[7]杨丹芳,吕凯波,曾军平.中国财政透明度评估(2015)[J].上海财经大学学报,2015(5):4-14.

[8]OECD.Best Practices for Budget Transparency[R].OECD,2002.

附录:

附表1 31个省、市、自治区预算公开情况

地区 预算信息公开时间 省人大召开时间 省人大结束时间 省人大结束至信息公开时日(天)海南省 2015/3/3 2015/2/9 2015/2/12 19北京市 2015/1/30 2015/1/23 2015/1/26 4上海市 2015/2/15 2015/1/25 2015/1/28 18天津市 2015/2/16 2015/1/25 2015/1/28 19重庆市 2015/2/12 2015/1/18 2015/1/21 22内蒙古自治区 2015/2/15 2015/1/26 2015/1/29 17宁夏回族自治区 2015/2/3 2015/1/20 2015/1/23 11广西壮族自治区 2015/2/5 2015/1/27 2015/1/30 6西藏自治区 2015/11/20 2015/1/18 2015/1/21 303新疆维吾尔自治区 2015/1/29 2015/1/20 2015/1/23 6

作者单位:中国财政科学研究院研究生部

(责任编辑:邢荷生)

Study on Budget Transparency on the Provincial-level——Based on Available Public Budget Data on Provincial-level in 2015

Pan Liming

A qualified budget transparency facilities helps to safeguard the public's right to know the truth,to participate in government affairs,to supervise its finances and helps to optimize the operating mechanism of government agencies,to reduce operating costs,to improve efficiency,to help the market to play a fundamental role in resource allocation.Especially nowadays,on the background of the establishment of Asian Infrastructure Investment Bank and the"One Belt One Road"strategy,the publication of the budget is of great importance in helping foreign institutional investors have a better understanding about Chinese government's macroeconomic control.This paper studied the present situation of budget transparency on the provincial-level from five different perspectives based on available public budget data on provincial-level in 2015.Then it gave some suggestions according to the present problems.

Budget Transparency;Budgetary Reform;Budget Supervision

F812.3

A

2096-1391(2016)06-0037-10

猜你喜欢

活力(2019年15期)2019-09-25

消费导刊(2018年10期)2018-08-20

金融博览(2016年12期)2017-01-09

中国市场(2016年44期)2016-05-17

黑龙江科学(2016年16期)2016-03-15

系统工程学报(2015年3期)2015-02-28

现代企业(2015年5期)2015-02-28

现代企业(2015年5期)2015-02-28

债券(2014年9期)2014-10-17

检察风云(2012年6期)2012-07-12