一般公共预算制度的非中性因素对软约束的影响

2016-08-08 06:10甘家武

财政科学 2016年6期

甘家武 龚 旻

一般公共预算制度的非中性因素对软约束的影响

甘家武龚旻

内容提要:保证一般公共预算制度的硬约束,限制公共经济对私人经济的扭曲性影响,是市场经济的基本要求。本文通过实证,检验了中国一般公共预算制度的非中性因素对软约束的影响,提出降低公共经济对私人经济扭曲性影响、构建一般公共预算中性制度的实现路径。

一般公共预算制度非中性特征软约束

一、引 言

一般公共预算制度是约束公共部门的税收筹集和使用安排活动的基本制度。由于税收会涉及到社会资源在私人部门和公共部门之间的配置。这意味着,如果一般公共预算制度的安排不合理,就不能对公共部门形成有效约束,从而模糊公共经济和私人经济的边界,破坏市场经济有效、稳定运行的微观基础。因此,保证一般公共预算制度的硬约束,限制公共经济对私人经济的扭曲性影响,是市场经济的基本要求。

我国现行的一般公共预算制度的基本格局是在1994年的分税制财政体制改革中确立起来的。1978年中共十一届三中全会明确了我国开始推行改革开放政策;1984年中共十二届三中全会提出,我国要实现有计划的商品经济;1992年中共十四大进一步提出,我国要建立中国特色的社会主义市场经济体制。这一系列经济体制改革的关键节点实际上也是我国的分税制财政体制的改革节点。1978~1993年的税制和包干体制的构建为后续改革奠定了基础,但和市场经济体制的要求还存在较大的差距。1994年的改革,调整了原税制和包干体制,在形式上按市场经济的要求构建了新的税制和分税制。但是,从30年的经验来看,我国现行的税制、分税和转移支付制度实际上还是保留了原制度的一些基本特征。如税制过度强调收入筹集和经济调节功能;分税过度强调税收收入划分而忽视了税种性质;转移支付制度过度强调地方利益和专项安排。这些“过度”都反映了一般公共预算制度的软约束,干扰了私人经济的有效运行。

二、研究设计

如前所述,按照公共预算中性的要求设计一般公共预算制度可以保证一般公共预算制度约束的硬化。但我国的一般公共预算制度只是在形式上按照市场经济的要求构建的,实质上无法约束公共部门税收筹集和使用活动对私人经济造成过度干预。在这一部分,将就我国一般公共预算制度的非中性特征对软约束的影响进行实证检验。

(一)一般公共预算制度非中性特征的指标选取

从上文的分析可知,我国一般公共预算制度表现出以下几个方面的非中性特征:

第一,税收筹集的方式非中性。公共部门过于强调使用特种税来筹集税收收入,同时增值税、营业税、个人所得税和企业所得税等一般税制度的设计也并不中性。因此,按照本文的理论推导,某地区某年的税收增加越多,其对私人经济的非中性影响就越大。所以,本年税负相对上年税负的变化量在一定程度上可以用来表现一般公共预算制度的非中性特征。

第二,宏观税负不稳定。地方公共部门之间的税收竞争是我国目前一个重要的财政现象。但是从竞争的程度来看,地方公共部门为了争取税源和地方利益,表现出了过度的竞争(沈坤荣、付文林,2006)。过度竞争的一个基本表现,就是会导致宏观税负的不稳,从而对私人经济造成影响。所以税负波动程度可以用来表现一般公共预算制度的非中性特征。

第三,公共预算支出结构的失调。公共预算支出包括经常性支出和建设性支出。其中,经常性支出直接和民生挂钩,而建设性支出可以为地方经济的发展提供更好的基础设施平台。按照中性的一般公共预算制度安排,不同性质的公共商品的支出需求和不同性质的税收之间是相互约束的。不过并不存在这种中性的约束机制,因而在官员晋升机制下的“晋升锦标赛”激励下,地方公共部门的投资冲动就会被激发(周黎安,2004),地方政府的过度财政竞争导致了公共支出结构“重基本建设、轻人力资本投资和公共服务”(傅勇、张晏,2007)。因此建设性支出占预算支出的比重在一定程度上可以用来表现一般公共预算制度的非中性特征。

第四,转移支付结构不合理。由于分税和转移支付制度的安排不合理,导致地方公共部门财力和事权的矛盾突出。而为了缓解由此产生的问题,上下级公共部门都会依赖相机抉择性强的专项转移支付来处理矛盾。这造成了我国专项转移支付比重过高的不合理结构。专项转移支付的随意性强,对公共部门的约束力有限,因而容易影响到私人经济的有效运行。所以专项转移支付占转移支付的比重在一定程度上也可以用来表现一般公共预算制度的非中性特征。

(二)模型设定:基于面板probit模型

基于以上指标的选取,构建了以下计量经济模型来检验我国一般公共预算制度非中性特征对软预算的影响。根据前文的定义,一般公共预算制度的软约束用软约束指数(龚旻、甘家武,2016)来衡量,而软约束指数是二值变量。因此在本检验中,采用面板probit模型。由于对于面板probit模型来说,固定效应模型是有偏的,因此本文采取的是随机效应模型。同时假设εit和ζit均服从标准正态分布。其具体的形式是:

其中,DISREVit、DISEXPit分别代表第i个省第t年的一般公共预算收入的软约束、一般公共预算支出的软约束。当其取“0”时,说明不存在预算软约束的问题;当其取“1”时,说明存在预算软约束的问题。NEUit代表第i个省第t年一般公共预算制度的非中性特征变量,Xit为地区特征的控制变量,包括财政分权度、实际人均国民收入、工业化水平、城镇化水平、对外开放度等。α0和β0是常数项,αi和βi表示地区个体效应,αt和βt表示时间效应,εit和ζit是残差项。

(三)数据和估计方法说明

本文的数据来源于《中国统计年鉴》、《中国财政年鉴》、《新中国60年统计资料汇编》、《中国人口和就业统计年鉴》、《全国地市县财政资料汇编》、中经网数据库等。数据类型是包括28个省份的面板数据。由于各种限制,各代表一般公共预算制度非中性特征的变量在时间跨度上存在差异:宏观税负变化是从1994至2013年,税负波动是从1992至2013年,基本建设支出占预算支出比重是从1991至2006年,专项预算支出占预算支出比重是从1998至2009年。

其中,宏观税负变化由本年宏观税负水平和上年宏观税负水平的差来衡量;税负波动程度用宏观税负增长率的绝对值衡量;基本建设支出占预算支出比重为基本建设支出和总预算支出的比值;专项转移支付占转移支付比重为专项转移支付和总转移支付的比重;财政收支的分权度为缩减经济规模后的财政收支分权度,具体计算公式为地方人均财政收支和全国人均财政收支的比值乘以其它省的国民生产总值和全国国民生产总值的比值(龚锋和雷欣,2010);人均实际国民收入为1978年为基期的人均国民收入水平;工业化率为第二产业产值和国内生产总值的比值;城镇化率为非农业人口和全省人口的比值。其中,由于2011~2013年非农业人口的数据不再公布,因此使用城镇人口比重进行代替;对外开放度为出口额和国内生产总值的比值。各变量的统计特征如表1所示。

表1 一般公共预算制度非中性特征对软约束影响模型的数据统计特征

在估计上述模型时,首先假设模型的似然函数为:

其中,

对于系数α,最大似然法提供了一致且有效的估计方法,但是其在计算上是复杂的。当对模型的复合残差αi+εit做出适当的假定时,最大似然估计量就可以被简化。假设αi和εit是独立的,那么个体残差的相关系数就可以被认为是常数,即:

这样,以上估计问题就是一个单变量积分的问题。这一积分可以通过高斯正交化的方法来进行计算,使用Hermite积分公式(Butler and Moffitt,1982)。

三、实证结果及分析

(一)宏观税负变化对一般公共预算制度软约束的影响

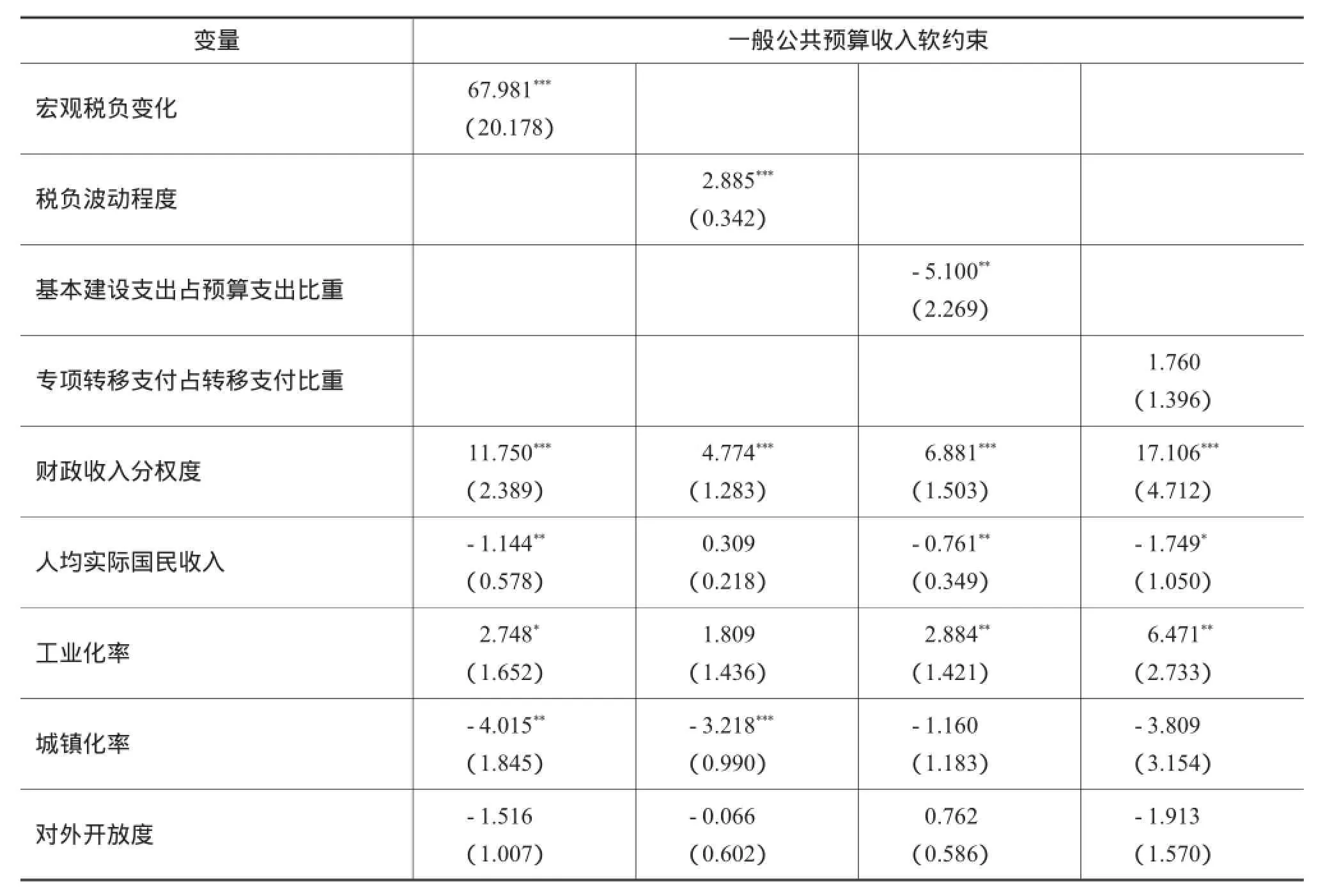

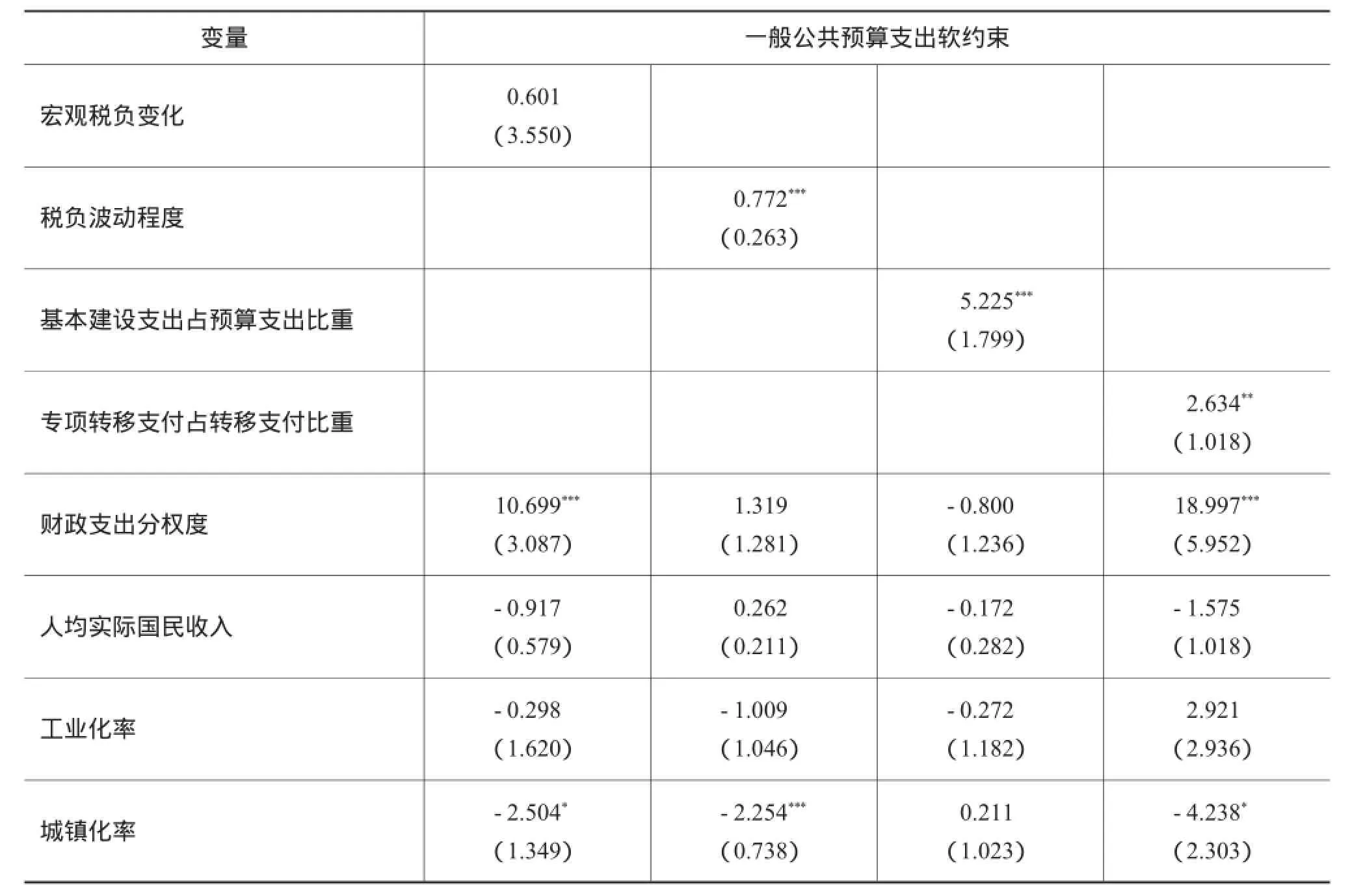

从表2和表3可以看出,无论是对于一般公共预算收入软约束还是一般公共预算支出软预算,宏观税负变化都存在正向的影响关系。其中,宏观税负变动对一般公共预算收入软约束的正向影响在1%的置信水平上显著。这意味着,在我国宏观税负增加越大的地区和年份,一般公共预算制度的约束越软化。这一结论在一定程度上体现了我国税制、分税等制度安排不能有效规范公共部门的税收筹集和使用活动,从而导致了一般公共预算的软约束。

表2 一般公共预算制度非中性体制对收入软约束的影响

注:*、**和***分别表示在10%、5%和1%的置信水平上显著。

表3 一般公共预算制度非中性特征对支出软约束的影响

注:*、**和***分别表示在10%、5%和1%的置信水平上显著。

(二)税负波动对一般公共预算制度软约束的影响

从结果中可知,无论是对于一般公共预算收入软约束还是一般公共预算支出软预算,税负波动都存在显著的正向影响,并且均在1%的置信水平上显著。这说明,我国税负波动的制度特征导致了一般公共预算收支的软约束。这反映了以下现象,即在税制、分税等制度安排不合理的情况下,地方公共部门为了参与税收竞争会大量使用不规范的税收优惠政策,这种税负设定的随意性加剧了税负的波动,反映了一般公共预算软约束的特征。

(三)建设支出占公共预算支出比重对一般公共预算制度软约束的影响

从表中可以看出,建设性支出占公共预算支出的比重对一般公共预算支出软约束具有显著的正向作用,结论在1%的水平上显著;而对一般公共预算收入软约束具有显著的负向作用,且在5%的水平上显著。这说明,建设性支出占公共预算支出的比重越大,越软化了一般公共预算支出的约束,但却硬化了一般公共预算收入的约束。从前者来说,这主要是因为在我国预算支出结构失衡的背景下,基本建设支出占公共预算支出比重越高,说明一般公共预算支出的扭曲程度越高,越体现了地方公共部门的官员为了顺利晋升而增加建设性支出、压缩民生性支出的冲动,即越反映了一般公共预算支出的软约束。

(四)专项转移支付占转移支付比重对一般公共预算制度软约束的影响

如表中结果所述,无论是对一般公共预算收入软约束还是对一般公共预算支出软约束,专项转移支付占转移支付比重都具有正向的影响。其中,对一般公共预算支出软约束的影响在5%的置信水平上显著。这说明,转移支付中专项转移支付的比重越大,一般公共预算收支的约束越软化。究其原因,主要是因为转移支付中专项转移支付越多,反映了公共部门更依赖相机抉择性强的专项转移支付来缓解经济中所存在的问题,加大预算政策的随意性,因而导致了一般公共预算制度的软约束。

(五)其它控制变量对一般公共预算制度软约束的影响

从表中可以得出以下结论:财政分权度越高,越不利于一般公共预算制度的约束硬化;人均实际国民收入水平越高,越有利于一般公共预算收入的硬化,但对一般公共预算支出的约束没有显著影响;城镇化水平越高,越有利于一般公共预算制度的约束硬化;对外开放度对一般公共预算制度的约束没有显著影响;东部地区的一般公共预算制度约束力显著较强;西部地区的一般公共预算收入约束力较强;1994年的分税制财政体制改革有利于一般公共预算收入约束的硬化,但不利于一般公共预算支出约束的硬化。

四、政策建议

首先,税收制度作为公共预算微观制度的基础,按照税收中性原则构建税收制度以及按公共支出水平确定宏观税负,是限制公共经济对私人经济的扭曲性影响的突破口,也是建立中性分税制和转移支付制度的前提。因此,应按照税收中性原则,根据税收性质科学合理地划分中央和地方政府间财权。其次,在明确政府和私人部门事权边界、公共预算和其他预算事权边界的基础上,明确公共预算的资源配置和收入分配事权在政府间的分配,并在不同性质事权的资金来源和税种的使用方向之间建立透明的约束关系。第三,根据税收中性原则建立一般和专项转移支付基金,按税收中性要求和基本公共服务均等化要求完善一般转移支付基金的分配制度,总体上确保事权和财力的匹配。按外部经济内部化的要求完善专项转移支付基金的分配制度。

[1]刘佐.新中国60年税制建设的简要回顾与展望[J].经济研究参考,2009(55):39-51.

[2]马海涛,肖鹏.中国税制改革30年回顾与展望[J].税务研究,2008(07):27-30.

[3]吴俊培,许建国,杨灿明.现代财政学[M].北京:中国财政经济出版社,2001:32.

[4]沈坤荣,付文林.中国公共支出的规模与结构及其增长效应[J].经济科学,2006(01):20-29.

[5]周黎安.晋升博弈中政府官员的激励与合作:兼论我国地方保护主义和重复建设问题长期存在的原因[J].经济研究,2004(06):33-40.

[6]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007(03):4-12.

[7]龚锋,雷欣.中国式财政分权的数量测度[J].统计研究,2010(10):47-55.

[8]龚旻,甘家武.公共预算制度软约束与市场生产效率:基于我国省级面板数据的实证检验[J].云南财经大学学报,2016 (2):81-92.

[9]JS.Butler,R.Moffitt.A Computational Efficient Quadrature Procedure for the One-Factor Multinomial Probit Model[J].Econometrica,1982,50(3):761-764.

[10]吴俊培,龚旻.基于公共预算中性的事权划分及其财力约束研究[J].财政研究,2015(05):34-38.

(责任编辑:董丽娟)

General Public Budgets’Non-neutrality Effects on Soft Budget Constraints

Gan JiawuGong Min

Ensuring the hard constraints of general public budget and limiting the distorting effects of public economy on the private economy are the basic requirements of market economy.This empirical study is to examine general public budgets’non-neutrality effects on soft budget constraints in China,and propose the suggestions to reduce the distorting effects of public economy on the private economy,and establish the way to realize general public budgets’non-neutrality.

General Public Budget;Non-neutrality;Soft Budget Constraints

F810.3

A

2096-1391(2016)06-0018-08

甘家武,中国财政科学研究院博士后,云南财经大学副教授。龚旻,湖南商学院财政金融学院。

猜你喜欢

商品与质量(2021年43期)2022-01-18

英语学习(上半月)(2019年9期)2019-10-10

建材发展导向(2019年5期)2019-09-09

商业会计(2016年11期)2016-10-20

米娜·女性大世界(2016年8期)2016-08-17

工业设计(2016年11期)2016-04-16

现代商贸工业(2016年35期)2016-04-09

无锡商业职业技术学院学报(2015年1期)2015-12-22

中国流通经济(2015年10期)2015-12-05

行政事业资产与财务(2015年23期)2015-10-26