我国地方政府资信评级制度的建立:基于财政实力视角

2016-08-08 06:10白彦锋孟雨桐

财政科学 2016年6期

白彦锋 孟雨桐

我国地方政府资信评级制度的建立:基于财政实力视角

白彦锋孟雨桐

内容提要:财政部发布的《地方政府一般债券发行管理暂行办法》和《地方政府专项债券发行管理暂行办法》标志着地方政府债务管理走向规范化,在约束地方债务问题上,地方政府的资信评级制度被寄予厚望。本文以地方政府财政实力资信评级为切入点,从我国目前地方政府财政现状入手,简述了我国地方政府资信评级制度的必要性。接着从地方政府财政收支状况、债务状况以及流动性三个方面综合论述我国地方政府财政实力,以各省市自治区财政相关数据为基准利用熵值法确定相应权重,对我国除西藏外的30个省市自治区进行财政实力评级。

熵值法资信评级地方政府

一、我国地方政府财政实力概述

(一)我国地方财政实力现状

各级地方政府财政是国家财政的重要组成部分。它体现地方政府与所属或所辖区内企业、事业单位,社会、组织、居民之间的分配关系。我国地方财政由省(自治区、直辖市)、市、县(市、自治县、市辖区)、乡(镇)四级财政组成。在地方财政体系中,省级财政是主导,城市财政是支柱,市辖区、县、乡(镇)财政是基础环节。各级地方财政是同级地方政府执行其职能的财力保证,通过地方政府的预算筹集财政收入、分配财政支出。

以2015年为例,地方一般公共预算本级收入82982.66亿元,增长4.8%,加上中央对地方税收返还和转移支付收入55181亿元,地方一般公共预算收入138163.66亿元。再加上地方财政使用结转结余及调入资金7055.12亿元,收入总量为145218.78亿元。地方一般公共预算支出150218.78亿元,增长13.2%(剔除使用结转结余及调入资金后增长7.9%)。收支总量相抵,地方财政赤字5000亿元,与预算持平①数据来源:第十二届全国人大四次会议。。

自1994年分税制改革以来,中央财政集中的财力主要用于增加对地方特别是西部地区的转移支付,逐步建立起符合社会主义市场经济的转移支付体系。然而转移支付并没有解决经济下行压力过大带来的财权事权不匹配现状。财权事权相匹配的原则要求地方本级政府应有较为稳定的财政收入来源以满足地方财政支出,但基层政府收支严重失衡成为地方财政的普遍问题,债务收入更是一定程度上代替转移支付成为弥补基层财政入不敷出的解决方案。

2015年3月16日,财政部印发了《地方政府一般债券发行管理暂行办法》(财库〔2015〕64号,以下简称为“《办法》”),就地方政府一般债券的发行程序、期限、信用评级、信息披露、偿还等作出相关规定。对此,中国财政科学研究院副院长白景明表示,按照新《预算法》和国务院相关规定,《办法》明确了一般债券全部由地方政府按照市场化原则自发自还,发行和偿债主体均为地方政府,实现了“借、用、还”相统一,此举对创新和完善地方政府举债融资机制、强化市场约束、控制和化解地方债务风险等具有重要的意义①中国财经报:实现“借、用、还”相统一——专家解读《地方政府一般债券发行管理暂行办法》,2015.3.20。。

从1994年《中华人民共和国预算法》明文规定“地方各级预算按量入为出、收支平衡的原则编制,不列赤字。除法律和国务院另有规定外,地方政府不得发行地方政府债券”到新《预算法》允许在严格控制风险的条件下,有限“开闸”地方举债,都是为了改变我国“窄”而“不硬”的预算体制②周沅帆:《地方政府投融资平台的产生背景及原因》,中国经贸刊,2011,23:53-55。,规范地方政府债务融资问题。过去我国地方政府债务收入主要是通过设立融资平台公司进行融资,政府债务性风险整体可控,但当地方政府债务规模持续增长而资产规模不断缩减时,债务风险状况恶化,甚至可能出现政府违约现象。因此,妥善处理存量债务的同时严格控制新增债务,并摸清地方政府债务形成资本的运作情况、政府的资产规模,评估债务资本运用,是当前政府调节债务收入的首要任务。

(二)资信评级的必要性

我国实行单一制行政体制,在政治上实行中央集权制,在经济和财政上适当分权。在这种特殊的体制下,当地方政府出现债务危机时,中央政府负有道义责任或承担连带责任对其进行经济救助,中央政府对地方的“兜底行为”,容易引发“道德风险”,对地方政府的经济行为有一定的“扭曲”,不利于地方财政体制的“可持续发展”。新《预算法》通过后,《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)明确规定“要硬化预算约束,防范道德风险,地方政府对其举借的债务负有偿还责任,中央政府实行不救助原则。”这标志着我国在赋予地方政府一定举债权的同时,也明确了“不兜底”的基本原则。举债权及自负盈亏原则将竞争引入地方政府管理中,资信评级更应该成为地方政府借债能力的评定标准,对资源的有效配置起到导向作用。

2002年以来,我国城镇化发展迅速,土地价格飞涨,土地出让制度成为地方财政收入的重要组成部分。土地的稀缺性及生态意识的增长注定了“土地财政”的不可持久性。长期看,地方政府可用于出让的建设用地越来越少,东部省份建设用地规模稀缺程度更为突出。国土部、住建部将联合修订相关规划给城市划定边界,以制止各地城市无节制扩张规模的“摊大饼”现象。国土资源部部长姜大明在2014年全国国土工作会议上表示,今后将逐步调减东部地区新增建设用地供应,除生活用地外,原则上不再安排人口500万以上特大城市的新增建设用地①http://finance.ifeng.com/a/20140113/11453885_0.shtml。。

根据国家审计署公布的数据,截至2013年6月底,全国地方政府性债务余额108859.17亿元,负有担保责任的债务26655.77亿元,可能承担一定救助责任的债务43393.72亿元。其中,融资平台公司举借额为49710.68亿元,占比为46.38%,地方政府融资平台的债务占比最高②数据来源:审计署2013年第32号公告,《全国政府性债务审计结果》。。而我国地方政府债务透明度较低,债务管理制度尚未建立,地方政府债务风险管理和控制难度系数较大。通过资信评级的开展,可以从宏观角度对地方政府的债务情况进行分析监管,降低地方债务的风险。

二、地方政府财政实力影响因素

中国经济进入中高速增长的新常态之后,地方财政实力也发生了相应的变化,加之地方政府事权财权不匹配而引发的地方政府债务大爆发,新《预算法》的发布、PPP(Public-Private-Partnerships,公私伙伴关系)项目的开展等政策,使得地方政府财政加大了同市场的融合。地方财政实力作为政府资信评级的重要部分,得到极大的关注。这里,我们以地方政府财政收支状况、地方政府债务状况及地方政府财政流动性作为衡量地方政府财政实力的三大方面。

(一)地方财政收支状况

1.财政体制和税收政策

财政体制在规范政府间财政分配关系的同时,通过财政体系的初次分配客观规定了各级政府以及同一级次横向政府各自初始的财政收入,主要包括分税制、财政转移支付制度以及地方政府财政事权财权分配制度。不同的税收分成制度也可以通过不同级次政府间划分税种来影响地方政府间的横向财政差异,进而影响地方政府财政收入规模。

1994年分税制改革将财力向中央上收,而地方政府支出责任却在不断扩大,地方政府承担了很多本应由中央政府承担的职能,支出责任扩大必然带来资金短缺。各个省、自治区、直辖市与其下属地方政府之间的税收分成是由各个省、自治区、直辖市自行决定,所以不同的省、自治区、直辖市与其下属地方政府之间税收分成比例差异较大,需要着重考虑。

2.财政收入结构和规模

财政收入规模是决定地方政府偿债资金的最直接的因素。财政收入规模可以分为绝对规模和相对规模,一种是用财政收入总额表示的绝对量,另一种是财政收入占国民生产总值GDP比重的相对量。一个地方的财政收入绝对规模越大,相对规模越大,则财政实力也越强。所以,对于财政收入规模,我们不仅仅要关注财政收入的绝对量,而且还要关注该地方政府财政收入的相对量,将绝对规模和相对规模指标与全国相同行政级别的其他地区进行比较,衡量该地方政府所处的位置,对其进行科学的定位。在评论政府财政收入规模时,不仅仅要关注本级政府财政收入,还要分析其所在辖区区域财政收入汇总数,即全地区财政收入情况。

财政收入结构合理、财政收入来源多样化,可以保证地方政府财政收入较为稳定;相反,如果财政收入来源单一,那么其增长就会出现较多波动。一般认为,税收比重越高,税源集中程度越低,则财政收入稳定性越好;政府性基金中由于土地出让收入比重较大,受房地产影响较为严重,从长期来看没有持续性,所以政府性基金比重越大,地方政府财政收入稳定性越低。

3.财政支出弹性

财政支出结构主要是分析财政支出的弹性,即财政支出中刚性支出占比。刚性支出主要包括行政事业单位事业费支出、上解上级财政支出以及其他必要支出。刚性支出占比越低,地方政府支出可调节度越大,政府财政收入中可灵活支配资源越多,对偿债的保障能力越高;相反,则调节度越低,灵活性和保障性也越低。

4.财政平衡程度

地方政府的财政收支是用来满足地方政府的收支活动,以达到区域内优化资源配置、公平分配以及经济稳定发展,其平衡问题至关重要。我国的财政管理体制改革经历了“统收统支”、“分灶吃饭”、“分税制”三个阶段,地方政府财政收入平衡状况具有较大的差异性,一般来说,地方政府财政收支平衡程度越高,则其财政收支矛盾越小,财政支出压力越小。

(二)地方债务状况

1.债务规模

地方政府现有的债务规模决定了其未来需要偿还债务的规模,债务规模是决定地方政府债务状况的直接因素。在尚无法律对地方政府债务边际作出明确认定的背景下,绝大部分地方政府无法形成规范的债务总量统计口径和结果。鉴于我国地方政府债务的特殊性,将地方政府的债务分为直接债务、担保债务、隐性债务等,将纳入地方政府债务余额表统计的直接债务和担保债务称为“表内债务”,把担保债务和隐性债务作为地方政府的或有负债。由于或有负债具有不确定性,因此地方政府的或有负债规模越大,其债务风险就越高。地方政府未来债务规模的变化对于地方政府偿债能力的影响较大,因此,我们不仅要关注地方政府存量债务规模,还要关注未来地方政府债务规模的变化。

2.债务结构

债务的期限结构决定了地方政府在特定的时间内还款的压力。如果地方政府对债务偿还时间安排不合理,债务到期时间过短、以短期债务滚动替代长期债务、或者存在较为明显的债务到期高峰,则容易导致政府流动性覆盖不足而出现流动性风险。

值得强调的是PPP模式一方面将地方政府负债转向了有限负债,通过设立具有独立法人资格的SPV(Special Purpose Vehicle,特殊目的的载体或机构),使政府债务义务多了一道屏障;另一方面,将政府债务转向直接公共融资,拓宽了融资渠道。PPP模式可以作为未来地方政府债务结构优化的重要影响因素。

(三)地方政府流动性

地方政府的流动性主要体现为地方政府面临的债务偿还和周转的压力。一般来说,政府通过直接或者间接途径进行融资,如发行新债券、获得金融机构贷款等。融资渠道越畅通、政府货币资金和可变现资产越充裕,则地方政府债务周转能力越强,面临的流动性风险越小。

三、地方政府资信评级中财政评级框架构建

(一)地方政府资信评级中指标的选择

根据上述分析,从财政收支状况、债务状况和流动性三个方面选择相关指标,来构建地方政府资信评级分析框架。

1.财政收支状况指标

通过上文对财政收支状况影响因素的分析,并考虑到相关数据的可获得性等因素,选择了以下指标作为财政收支状况指标代表:

政府性基金收入占比(X1):该指标等于政府性基金收入占财政总收入的比值,可以反映出政府财政收入的稳定性情况。该指标与政府财政实力成反比,比率较大,说明地方政府财政收入的不稳定性较强,可持续性较差。

财政总收入(X2):该指标是地方政府所得到的政府收入总和,包括税收及非税收入等项目。该指标与政府财政实力成正比,数值越大,说明地方政府财政收入越大,自身经济实力越强。

税收比重(X3):该指标等于税收收入占财政总收入的比值,可以反映出政府的财政收入稳定性。该指标与政府财政实力成正比,比率越大,说明地方政府财政收入的稳定性越强,可持续性越强。

财政总支出(X4):该指标是地方政府所有支出的总和。该指标与政府财政实力成反比,数值越大,说明地方政府支出压力越大。

财政收支平衡程度(X5):该指标等于一般预算收入/一般预算支出,可以反映政府财政收支平衡程度,用一般预算收支是因为数据准确性更高。该指标与政府财政实力成正比,比率越高,说明地方政府可支配资金越多,应对债务能力越强。

基本税收稳定性(X6):该指标为各地区主要税种(营业税、增值税)对近10年、5年、3年的税收增长率进行方差分析,方差超过一定幅度的得1分,否则为0分,从而得出各省市自治区的税收制度稳定性的得分。该指标与地方政府财政实力成反比,比率越高,说明地方政府税收稳定性越差①“营改增”是在2013年下半年开始推广,2013年税收变动情况相对较小,2013年以及之前营业税、增值税仍为地方的两大税种,所以本文未考虑“营改增”的税收影响情况。。

2.债务状况

根据上述分析,从规模和结构两方面选择债务状况指标来构建地方政府资信评级的分析框架。

债务总规模(X7):该指标为各地方政府债务总量。该指标与政府财政实力成反比,数值越高,说明政府承担的债务规模越大。

直接债务占比(X8):该指标等于直接债务占地方政府债务总量的比值,即地方政府债务结构问题。该指标与政府财政实力成反比,比重越高,说明地方政府要承担的确定的偿还责任越大,债务可持续性越差。

债务率(X9):该指标等于政府债务余额与财政总收入的比值,是衡量债务偿还压力的指标。该指标与地方政府财政实力成反比,比率越大,说明地方政府债务规模越大,政府对于政府债务偿还的保障能力越小。

负债率(X10):该指标等于政府债务余额与GDP的比值,可以反映出经济总规模对政府债务的承载能力。该指标与政府财政实力成反比,比率越大,说明经济对政府债务承载能力越差。

3.流动性

地方政府的流动性由于数据获得较为困难,本文通过参考大量文献①贾润崧、张四灿:《中国省际资本存量与资本回报率》,统计研究2014(11)。闫明、顾炜宇:《我国地方政府信用风险评级体系构建:框架与方法》,中央财经大学学报2014(3)。郭玉清、袁静、李永宁:《中国各省区财政偿债能力的比较与演进:2005-2012》,财贸研究,2015年第1期;等等。并结合各省市自治区的财政收支状况和债务状况,对除西藏外的30个省市自治区进行了等级划分(见表1)。

流动性(X11):该指标取值时以流动性等级划分,A级为5分,B及为4分,之后以此类推。该指标与政府财政实力成正比,数值越高,说明地方政府资产流动性越强。

(二)地方政府资信评级中采集样本

本文关于地方政府财政收支数据主要来源于国家统计局、2013年各省市财政预算决算报告、统计年鉴相关数据整理而得;债务方面的数据主要来源于审计署发布的2013年第24号公告《36个地方政府本级政府性债务审计结果》相关数据整理而得。其中西藏政府债务审计结果无法获知,所以地方政府资信评级框架中不含西藏自治区。

表1 我国各省市自治区流动性等级

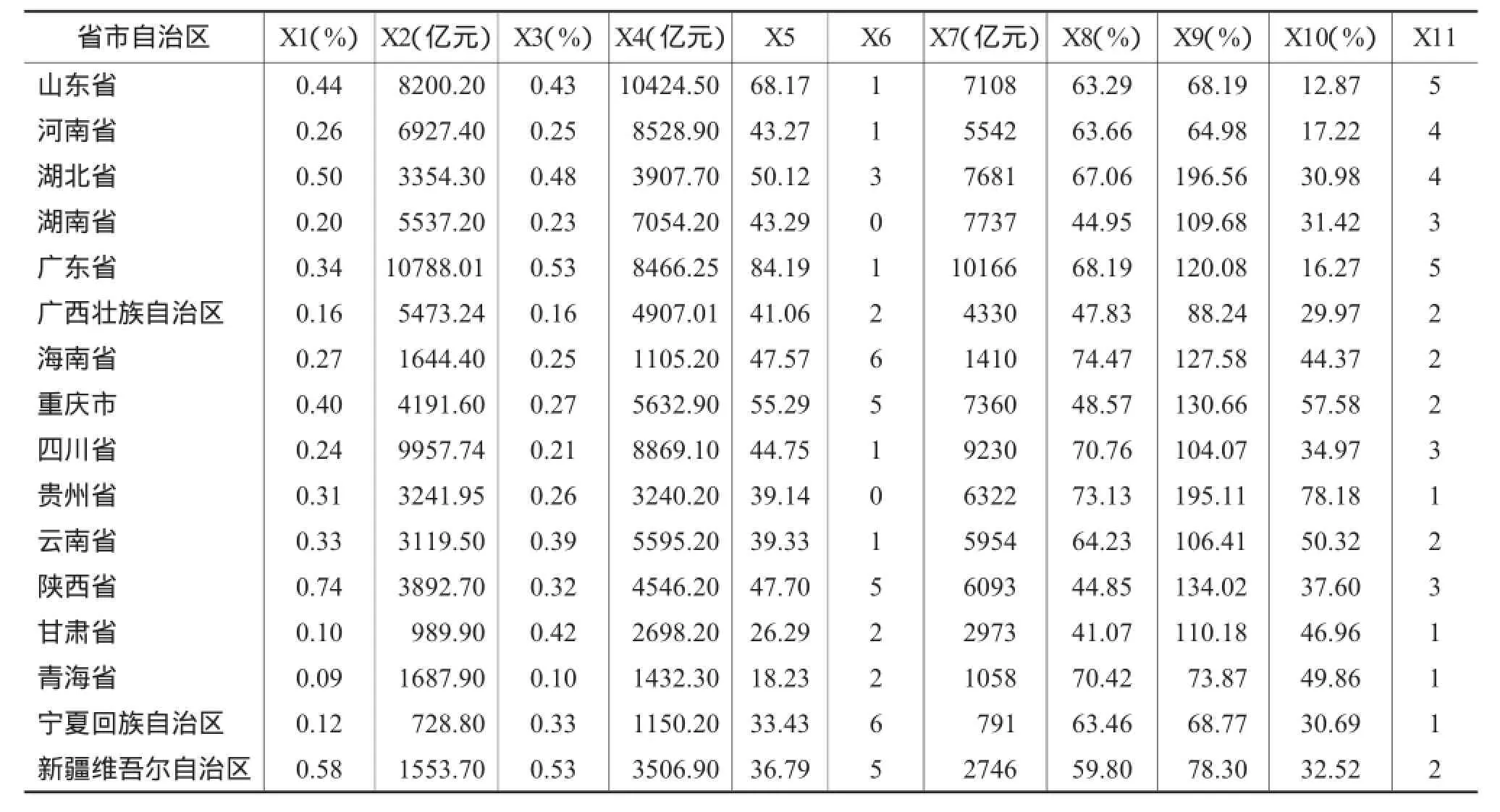

表2 各地区地方政府资信评级指标数据

省市自治区 X1(%)X2(亿元)X3(%)X4(亿元) X5 X6 X7(亿元)X8(%) X9(%) X10(%) X11山东省 0.44 8200.20 0.43 10424.50 68.17 1 7108 63.29 68.19 12.87 5河南省 0.26 6927.40 0.25 8528.90 43.27 1 5542 63.66 64.98 17.22 4湖北省 0.50 3354.30 0.48 3907.70 50.12 3 7681 67.06 196.56 30.98 4湖南省 0.20 5537.20 0.23 7054.20 43.29 0 7737 44.95 109.68 31.42 3广东省 0.34 10788.01 0.53 8466.25 84.19 1 10166 68.19 120.08 16.27 5广西壮族自治区 0.16 5473.24 0.16 4907.01 41.06 2 4330 47.83 88.24 29.97 2海南省 0.27 1644.40 0.25 1105.20 47.57 6 1410 74.47 127.58 44.37 2重庆市 0.40 4191.60 0.27 5632.90 55.29 5 7360 48.57 130.66 57.58 2四川省 0.24 9957.74 0.21 8869.10 44.75 1 9230 70.76 104.07 34.97 3贵州省 0.31 3241.95 0.26 3240.20 39.14 0 6322 73.13 195.11 78.18 1云南省 0.33 3119.50 0.39 5595.20 39.33 1 5954 64.23 106.41 50.32 2陕西省 0.74 3892.70 0.32 4546.20 47.70 5 6093 44.85 134.02 37.60 3甘肃省 0.10 989.90 0.42 2698.20 26.29 2 2973 41.07 110.18 46.96 1青海省 0.09 1687.90 0.10 1432.30 18.23 2 1058 70.42 73.87 49.86 1宁夏回族自治区 0.12 728.80 0.33 1150.20 33.43 6 791 63.46 68.77 30.69 1新疆维吾尔自治区 0.58 1553.70 0.53 3506.90 36.79 5 2746 59.80 78.30 32.52 2

(三)各级指标评分标准设置

由于目前国内还没有评判上述指标的通行标准,国际上虽然有公认的标准,但是我国预算体制和财政体制与国外有较大差异,因此照搬国际公认的标准有失公允。为了更真实客观地评价我国地方政府资信,本文在确定评价指标的临界值时,采取了平均偏差法。即先计算出各指标的平均值,然后在平均值加上一个标准差设定为断档一,减去一个标准差设定为断档二,平均值本身为断档三,将数据分成四个区间,如表3所示。

表3 地方政府资信指标分布区间

对不同区间赋予了不同的分数。对每一个指标而言,处于A1区间(即0-下限)说明该地方政府财政实力较差,给予0分;处于A2区间(下限-均值)说明财政实力中等,为一般区域,给予1分;处于A3区间(均值-上限)说明财政实力较强,给予2分;处于A4区域(上限以上)财政实力非常强,给予3分(见表4)。

表4 地方政府财政实力指标标准化得分

(四)确定各指标权重

采用熵值法来计算各指标权重,熵值法是根据各指标观测值所提供的信息量的大小确定权重,其基本原理是,如果某项指标差异越大,熵值越小,该指标包含和传递的信息就越多,相应权重就越大,反之则权重越小。熵值法要求数据较为全面,且不能做指标之间的横向比较,一般用于区域综合评价中。

计算步骤如下:

首先,对各指标数值进行归一化处理。假定xij是第i个地区的第j个评价指标的原始值,aij为以表2的数值作为归一化处理的标准值,n为地区个数。

其次,计算各评价指标的熵值。

当aij=0时,令aijlnaij=0。

最后,将熵值转换为权数。

计算结果如表5所示。

表5 地方政府财政实力衡量指标体系

(五)合成模型

其中,bij表示某一地区对应的标准化分值,wij表示各指标对应的权重。各地区计算结果如表6所示。

(六)定级

由于地方政府财政实力标准化分值在0.5~2.5之间,假定标准化分值服从正态分布,得出地方政府财政实力评级的测度区间,如表7所示。

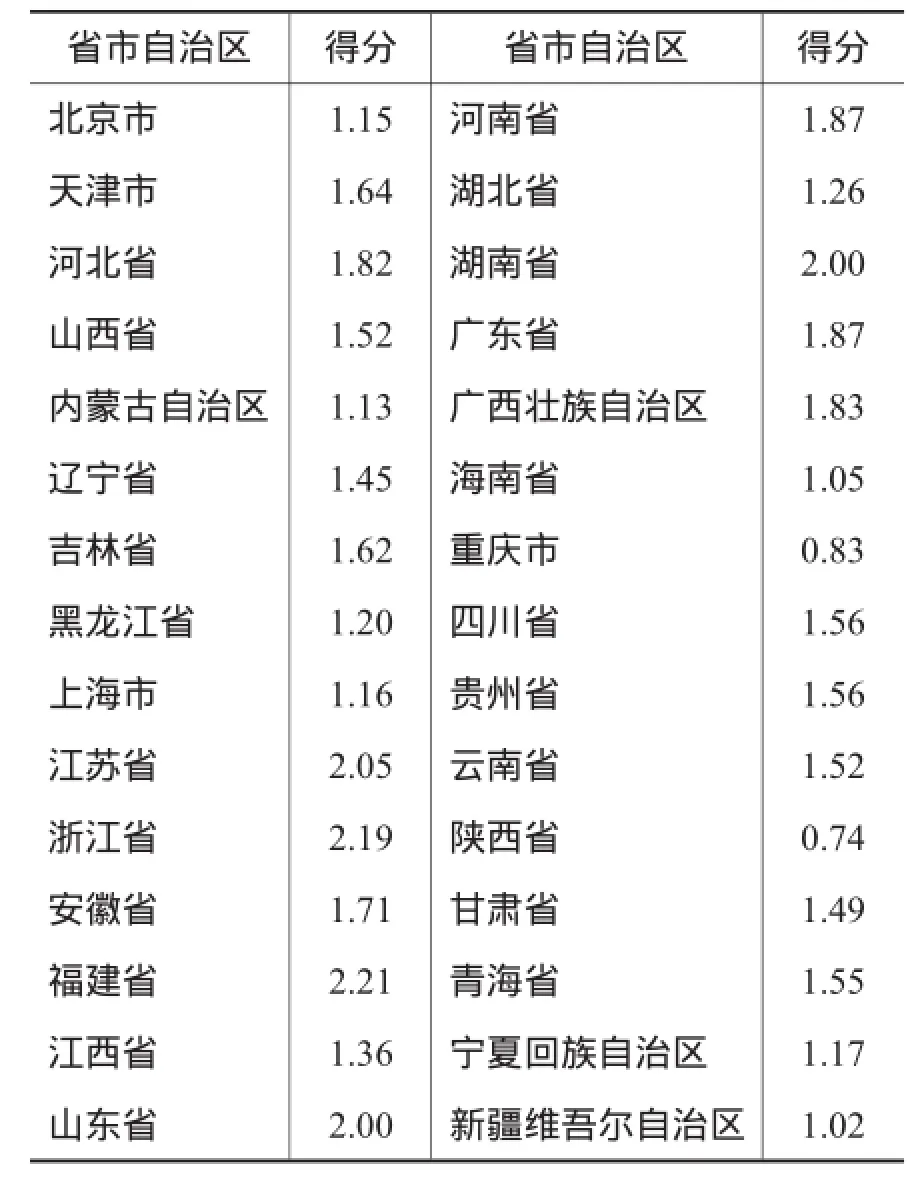

各级地方政府的财政实力级次结果如表8所示。

(七)评级方法的局限性

(1)在分析各评级要素或子要素时,本评级方法采用了评分表工具,但评分表大多以历史数据为基础,其结果通常是缺乏前瞻性的,并且评分表的变量是有限的,不能完全捕捉到地方政府所有的风险特征。

表6 各地区地方政府财政实力指标评分结果

表7地方政府财政实力映射表

表8 地方政府财政实力评级结果① 值得说明的是本文仅对地方政府的财政实力进行评级,如北京、上海等一线城市评级不高的原因是由于北京、上海等作为城市的财政规模要低于作为省份的江苏、浙江等地,所以相对评级较低。

(2)在给予流动性要素设定权重时,笔者参考了大量的历史数据以及相关学者观点,但是无可避免地带有一定的主观性。

(3)尽管在确定定量评分标准时,已经尽可能地扩大基础数据范围,但由于大量县级及以下地区的相关数据无法全面获取,可能会在一定程度上影响评分标准设定的科学性。

(4)本文中数据大多以截面数据为主,可能在一定程度上影响评分标准设定的科学性,在政策实施过程中可以引入“日落条款”以便加强其连贯性。

四、总 结

在我国经济下行压力较大、财权事权不匹配的现状下,地方债务成为地方政府财政收入的重要构成部分,然而由此带来的地方债务风险问题却是现行财政制度不得不关注的重要方面。地方政府信用评级制度一直被视为控制地方债务风险、加强政府债务融资的重要一环。根据上述思路给予地方政府财政实力评级,有利于各地方政府了解本地区政府的财政实力,指导各级政府债券发放,也为中央政府采取管理措施及金融机构制定贷款政策提供了参考。但是地方政府信用评级制度的建立需要大量的政府数据支撑,在现行的政府数据公开制度上开展难度很大,地方政府资信评级制度的建立还需要依靠中央的决策部署。

[1]陈国绪.我国地方政府信用评级制度创新研究[J].财经问题研究,2014,(8).

[2]赫东旭,胡筱,王善认.关于地方财政收入质量问题的若干思考[J].地方财政研究,2014,(4).

[3]郭玉清,袁静,李永宁.中国各省区财政偿债能力的比较与演进:2005~2012[J].财贸研究,2015,(1).

[4]金海年.地方政府财政收支不平衡与收支结构对经济发展差异的解释[J].发展研究,2013,(8).

[5]李和中,高娟.地方政府结构合理化的三维透视[J].中国行政管理,2011,(5).

[6]刘尚希.一个地方财政能力的分析评估框架[J].国家治理,2015,(3).

[7]刘志广.我国地方政府财政收入来源及其规模[J].地方财政研究,2010,(4).

[8]马海涛,李升.对分税制改革的再认识[J].税务研究,2014,(1).

[9]马敏娜,车延杰.税源集中度的分析方法[J].情报科学,2000,(12).

[10]汤林闽.我国地方政府资产负债表:框架构建及规模估算[J].财政研究,2014,(7).

[11]闫明,顾炜宇.我国地方政府信用风险评级体系构建:框架与方法[J].中央财经大学学报,2014,(3).

[12]张忆东,李彦霖.地方债务清查及“排雷风险”[J].兴业证券A股策略报告,2013,(7).

[13]周沅帆.地方政府投融资平台的产生背景及原因[J].中国经贸导刊,2011,23:53-55.

(责任编辑:董丽娟)

The Establishment of Credit Rating System of Local Governments:Based on the Perspective of Fiscal Strength

Bai YanfengMeng Yutong

Based on the fiscal strength of local governments’credit rating,we discuss the current situation of local public finance in China.This article expounds the necessity of local government credit rating system in China.Then we comprehensively use the local government revenue and expenditures,debt situation and liquidity as three aspects to describe fiscal strength of the local governments.We take each province’s fiscal related data as a benchmark,and make the fiscal strength rating of 30 Chinese provinces(except Xi Zang)by the entropy method.

The Entropy Method;Credit Rating;Local Government

F812.7

A

2096-1391(2016)06-0026-11

*本文受到国家社科基金重点项目《我国雾霾成因及财政综合治理问题研究(15AZZ010)》、北京市哲学社会科学规划重点项目“推进北京市生态文明建设的依法治理研究”(15FXA002)、中央财经大学青年创新团队“中国生态文明建设中的能源财政问题研究”和“中财—鹏元地方财政投融资研究所”的资助。本文为国家社科基金重大项目《深化税收制度改革与完善地方税体系研究(14ZDA028)》阶段性成果。

白彦锋,中央财经大学财政学院教授、博士生导师、财税研究所副所长。研究方向:财税理论与政策。孟雨桐,中央财经大学财政学院硕士研究生。研究方向:财税理论与政策。

猜你喜欢

山西财税(2021年4期)2021-01-30

中外文摘(2020年18期)2020-09-30

金桥(2018年1期)2018-09-28

消费导刊(2018年7期)2018-08-22

西部大开发(2017年8期)2017-06-26

财经(2017年10期)2017-05-17

股市动态分析(2016年22期)2016-12-27

文苑·经典美文(2016年9期)2016-12-21

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12