合作社如何编制成员账户

2016-08-02 03:31:53

中国农民合作社 2016年7期

合作社如何编制成员账户

《农民专业合作社理事长管理实务》连载三十八

成员账户是全面反映合作社成员入社的出资额、量化到成员的公积金份额、形成财产的财政补助资金量化到成员的份额、捐赠财产量化到成员的份额、按成员与本社的交易量(额)返还给成员的可分配盈余和分配给成员的剩余盈余的账户。

成员账户是按每个成员一份编制,详细记录每个成员与本社的交易量(额)以及按此返还给该成员的可分配盈余、成员的权益占本社全部成员权益的份额以及按此分配给成员的剩余可分配盈余。

成员权益变动表分为左右两个部分。左侧为成员个人的股金和公积金部分,包括成员入社的出资额、量化到成员的公积金份额、形成财产的财政补助资金量化到成员的份额、接受捐赠财产量化到成员的份额;右侧为成员与本社交易情况和盈余返还及分配情况,包括成员与本社的交易量(额)、返还给成员的可分配盈余和分配给成员的剩余盈余。其格式如下表1所示。

表1 成员账户

成员账户的编制方法

(1)将上年“成员出资”、“公积金份额”、“形成财产的财政补助资金量化份额”、“捐赠财产量化份额”直接对应填入本表“编号1”栏。

(2)“成员出资”项目,按本年成员出资记入股金的部分填列。

(3)“公积金份额”项目,按本年量化到成员个人的公积金份额填列。

(4)“形成财产的财政补助资金量化份额”项目,按本年国家财政直接补助形成财产量化到成员个人的份额填列。

(5)“捐赠财产量化份额”项目,按本年接受捐赠形成财产量化到成员个人的份额填列。

(6)“交易量”和“交易额”项目,按本年成员与合作社交易的产品填列。如果有多个品种的产品交易,可在此表“交易量”和“交易额”下增加列,并对应填列。

(7)“盈余返还金额”项目,按本年根据成员与合作社交易量(额)返还给成员的可分配盈余数额填列。

(8)“剩余盈余返还金额”项目,按本年根据成员“股金”和“公积金”、“专项基金”份额分配给成员的剩余盈余数额填列。

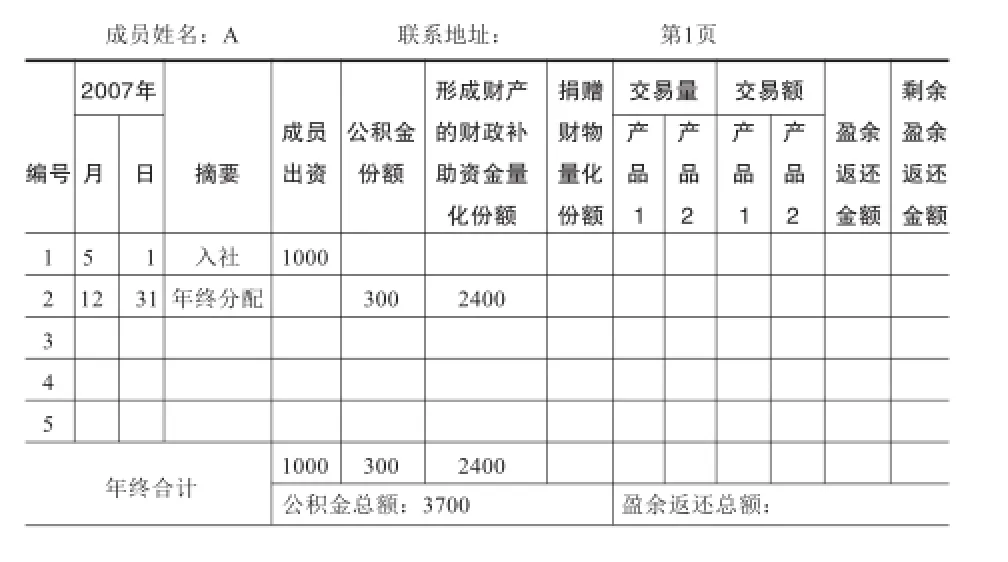

【例】2007年5月1日,A、B、C、D、E五人,各自出资1000元,成立××合作社,经营1年,2007年底,合作社所有者权益情况:

股金 5 000元

资本公积 1 000元

盈余公积 500元

专项基金 12 000元

年底填写成员账户,以成员A为例

量化的公积金份额=(1 000+500)÷5=300

量化的财政补助形成专项基金份额=12 000÷5=2 400年终公积金总额=1 000+300+2 400=3 700

表2 成员账户示例

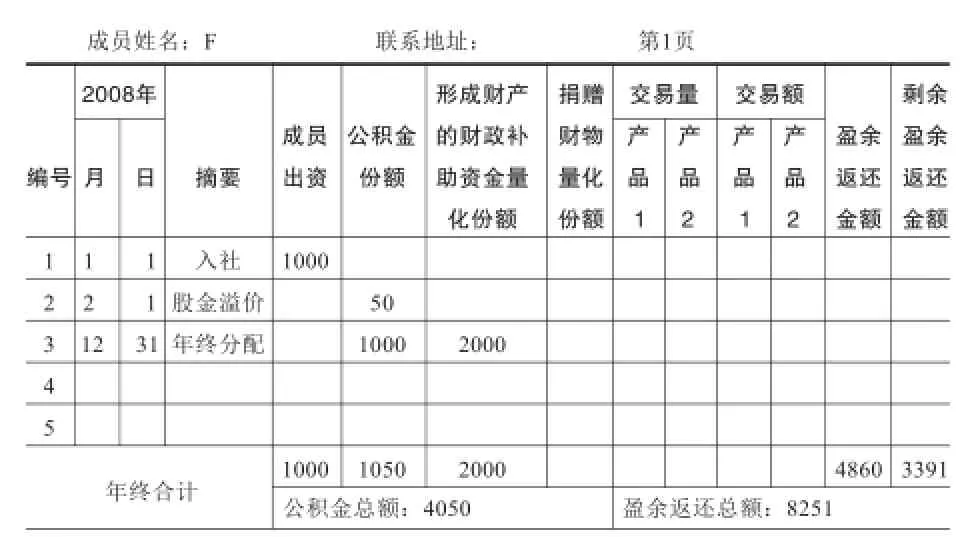

【接上例】2008年2月1日,F加入合作社,出资1300元,享有合作社股金1000元。2008年底,合作社全年盈余60000元,提取10%盈余公积,剩余部分的60%按交易额返还成员,40%按成员账户上记载的公积金总额比例返还。

(1)2月1日,会计分录:

借:银行存款 1 300

贷:股金 1 000

资本公积 300

(2)年底,盈余分配,会计分录为:

借:盈余分配 60 000

贷:盈余公积 6 000

应付盈余返还 32 400

应付剩余盈余 21 600

(3)计算成员A的成员账户变动情况

资本公积增加 300/6=50

盈余公积增加 6 000/6=1 000

专项基金减少 2 400-12 000/6=400

成员A公积金总额=3 700+50+1 000-400=4 350

(成员B、C、D、E同A变动相同)

(4)计算成员F的成员账户情况

出资额=1 000(实际出资1 300)

资本公积 50

盈余公积 1 000

专项基金 2 000

成员F公积金总额=1 000+50+1 000+2 000=4 050

(5)计算成员A、F公积金份额比例

A=4 350/(4 350×5+4 050)=16.86%

F=4 050/(4 350×5+4 050)=15.70%

(6)若成员A交易额占合作社总交易额的20%,成员F交易额占合作社总交易额的15%,并用银行存款支付给成员A、F,会计分录为:

借:应付盈余返还—A 6 480

—F 4 860

贷:银行存款 11 340

(7)用银行存款支付剩余盈余给成员A、F:

成员A应分配的剩余盈余=21 600×16.86%=3 641.76

成员F应分配的剩余盈余=21 600×15.70%=3 391.20

借:应付剩余盈余—A 3 641.76

—F 3 391.20

贷:银行存款 7 032.96填写成员A的成员账户

表3 成员A的成员账户

表4 成员F的成员账户

栏目编辑:孙超超

猜你喜欢

今日农业(2021年21期)2022-01-12 06:32:06

农村财务会计(2020年9期)2020-12-24 17:06:06

农村财务会计(2020年2期)2020-12-24 15:08:26

当代党员(2018年3期)2018-03-03 18:53:09

农村财务会计(2016年5期)2016-10-13 07:48:02

中国农民合作社(2016年1期)2016-08-03 02:09:39

吉林农业(2016年6期)2016-05-14 02:09:42

农村财务会计(2016年2期)2016-04-02 08:44:45

中国总会计师(2015年11期)2016-01-12 06:33:17

营销界(2015年23期)2015-02-28 22:05:28