融资融券对我国股市波动性影响的实证研究

2016-07-29 07:41:26徐煦

长江大学学报(社会科学版) 2016年6期

徐煦

(安徽大学 经济学院,安徽 合肥 230601)

融资融券对我国股市波动性影响的实证研究

徐煦

(安徽大学 经济学院,安徽 合肥 230601)

摘要:利用上海证券市场股票价格和融资融券量等数据,通过GARCH模型、面板数据回归模型的方法研究我国内地股票市场融资融券交易与市场以及个股之间的关系。实证结果表明,融资融券交易与股价波动存在着负向变动关系;融资融券交易活动可以对我国内地股票市场和个股的波动起到平抑作用。

关键词:融资融券;波动性;GARCH模型;面板数据回归模型

一、融资融券业务的相关理论

(一)融资融券业务定义

根据《证券公司监督管理条例》规定,融资融券业务,是指在证券交易所或者国务院批准的其他证券交易场所进行的证券交易中,证券公司向客户出借资金供其买入证券或者出借证券供其卖出,并由客户交存相应担保物的经营活动。融资交易,又被称为买空交易(margin purchase),是指投资者认为所中意的证券在未来会上涨或者认为被低估,于是通过向证券公司等金融机构支付保证金或提供担保物的方式来融资购买证券的交易行为。未来到期时,投资者通过出售证券来偿还其所借款项的本息。融券交易,又被称为卖空交易(short sale),是指投资者预期证券价格有下降趋势,向证券公司支付保证金或提供担保物,并出售从证券公司借来的非自有证券来完成交割的交易行为。未来到期时,投资者必须向证券公司归还其所借证券并且支付费用。

(二)融资融券业务模式

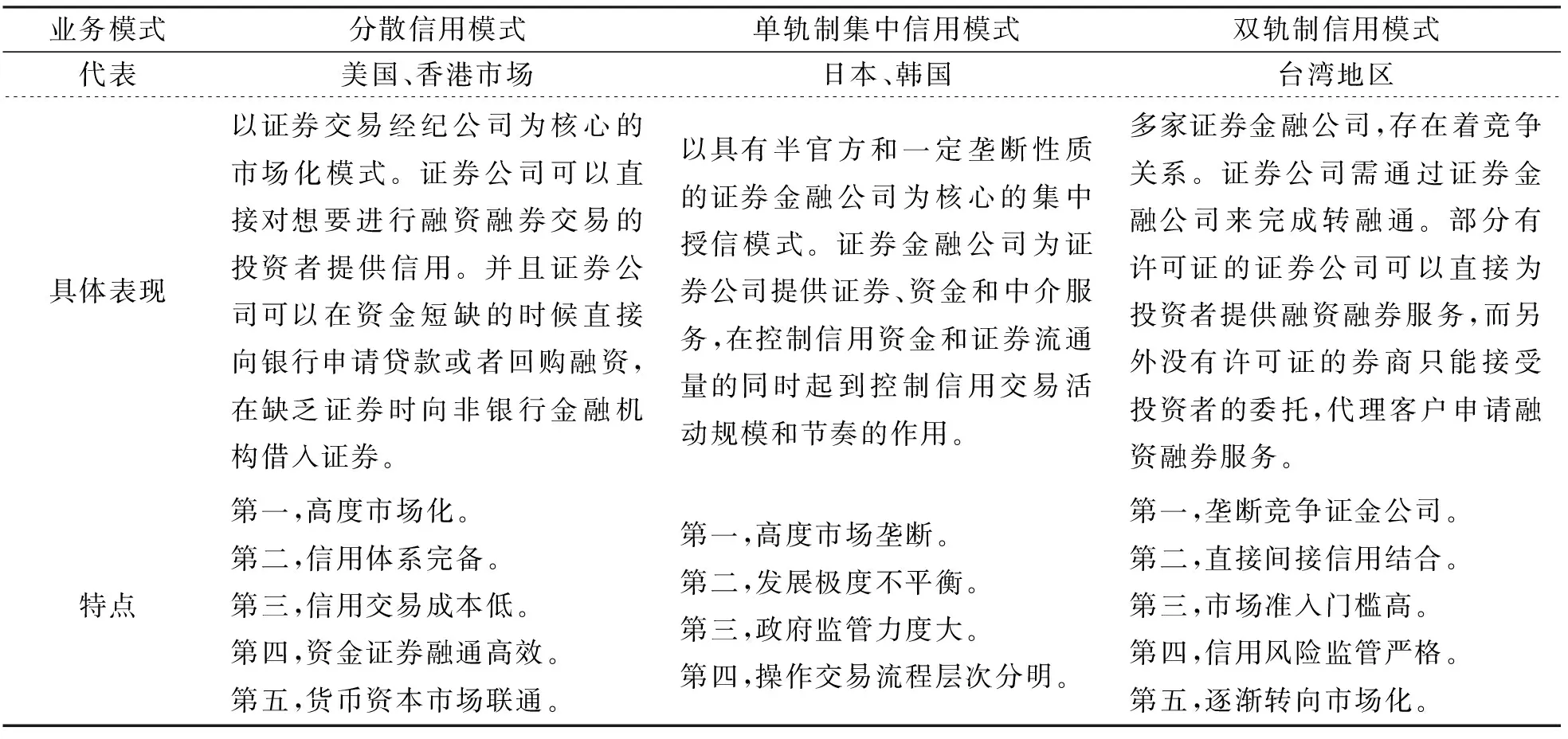

目前,世界各地证券市场上的融资融券业务模式主要有以下几种:分散信用模式、双轨制信用模式和单轨制集中信用模式。目前主要的融资融券业务模式,见表1。

目前我国国内意见逐渐统一,暂采取以日韩为代表的单轨制集中信用模式。券商及其他机构通过中国证券金融股份有限公司实现证券的转融通,从而加强了对信用交易的监管与控制,促进我国证券市场融资融券业务的发展和壮大。

二、融资融券对股票价格波动性的影响机制

融资融券对股价具有直接和间接的影响,是多种机制共同作用的结果。这取决于多种复杂的因素,比如投资者的理性程度、市场的开放程度以及投资策略等。融资融券对股票价格变动大小的影响无非只有三种可能,其一是正向机制,即融资融券会增加其扰动;其二是负向机制,即融资融券种会减少波动;其三是融资融券的引入与股市波动性之间是不相关的。

笔者所支持的是第二种可能结果即融资融券交易的开展可以起到稳定器的作用,帮助平抑股票市场上的大幅波动,尽快实现发现价格机制。融资融券交易开展之前,中国内地一直处于单边市场阶段,股票市场只能做多。并且中国股市目前投机行为倾向较为严重,股市波动较大。由于股票的供求失衡,股价被高估或者低估的情况时有发生。融资融券之后,特别是融券交易的开展,投资者由原来的被动消极转为积极主动地进行卖空交易,有利于证券市场的价格发现机制的完善,可以改变股票的供给量,从而增加股票价格的弹性。融资融券交易机制可以平抑股票价格的波动,维持市场正常稳定可持续运作,避免一些潜在的风险。

表1世界三大融资融券业务模式对比

业务模式分散信用模式单轨制集中信用模式双轨制信用模式代表美国、香港市场日本、韩国台湾地区具体表现以证券交易经纪公司为核心的市场化模式。证券公司可以直接对想要进行融资融券交易的投资者提供信用。并且证券公司可以在资金短缺的时候直接向银行申请贷款或者回购融资,在缺乏证券时向非银行金融机构借入证券。以具有半官方和一定垄断性质的证券金融公司为核心的集中授信模式。证券金融公司为证券公司提供证券、资金和中介服务,在控制信用资金和证券流通量的同时起到控制信用交易活动规模和节奏的作用。多家证券金融公司,存在着竞争关系。证券公司需通过证券金融公司来完成转融通。部分有许可证的证券公司可以直接为投资者提供融资融券服务,而另外没有许可证的券商只能接受投资者的委托,代理客户申请融资融券服务。特点第一,高度市场化。第二,信用体系完备。第三,信用交易成本低。第四,资金证券融通高效。第五,货币资本市场联通。第一,高度市场垄断。第二,发展极度不平衡。第三,政府监管力度大。第四,操作交易流程层次分明。第一,垄断竞争证金公司。第二,直接间接信用结合。第三,市场准入门槛高。第四,信用风险监管严格。第五,逐渐转向市场化。

笔者所持有的观点是:融资融券交易的引入可以减少股票市场价格的波动,即融资融券交易可以稳定股票市场。

三、实证检验与分析

融资融券是否能够按照预期假定的那样对中国内地股市波动产生一定的平抑作用,下文将以上海证券市场为主,使用eviews6.0软件,通过GARCH模型的建立来检验融资融券交易对股票市场波动性的影响,通过面板数据回归模型来了解融资融券交易对个股波动性的影响。

(一)描述性分析

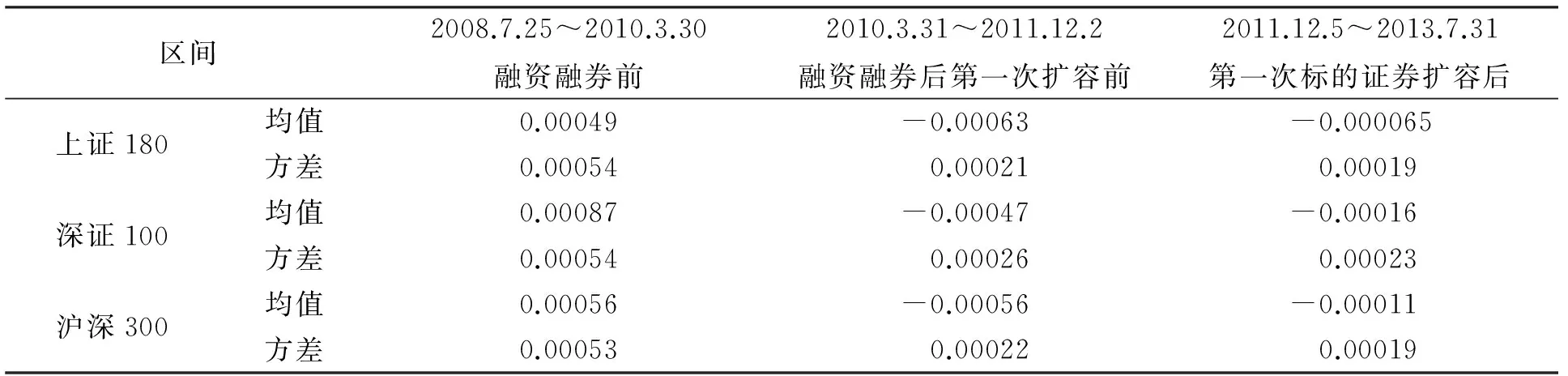

选用的研究数据为融资融券交易开展前即2008年7月25日至2010年3月30日、融资融券交易开展后至第一次扩容之前即2010年3月31日至2011年12月2日以及融资融券表的证券第一次扩容后即2011年12月5日至2013年7月31日这三段时间的上证180指数、深证100指数和综合了上海、深圳证券市场股票的沪深300指数。笔者采用的所有股价及指数数据都是从CSMAR中国股票市场交易数据库获取的,融资融券的交易额交易量都是从中国融资融券研究数据库上公布的原始数据整理而成,下面不再赘述。

将三个时间区间三种股价指数各409个数据分别进行计算,获得相应的均值和方差,数据结果汇总如表2。

表2融资融券前后股价波动性比较表

区间2008.7.25~2010.3.30融资融券前2010.3.31~2011.12.2融资融券后第一次扩容前2011.12.5~2013.7.31第一次标的证券扩容后上证180深证100沪深300均值0.00049-0.00063-0.000065方差0.000540.000210.00019均值0.00087-0.00047-0.00016方差0.000540.000260.00023均值0.00056-0.00056-0.00011方差0.000530.000220.00019

很明显,从表2可以看出在融资融券前后,上证180指数、深证100指数和沪深300指数的方差有了明显的减小,而在第一次标的证券扩容之后,方差也有了减小但显然不及之前引入融资融券交易的时候显著。因此,我们能够猜测,融资融券和标的证券的扩容都对股价波动在一定程度上起到了平抑和稳定作用。当然,也不排除财政政策、货币政策和其他外界因素对股票价格波动所产生的一些影响。

(二)GARCH模型

1.数据及变量处理

以下数据选取上证180指数日收盘点数来进行数据处理,研究期间为2008年7月25日至2011年12月2日。Pt代表指数收盘点数。并且设定一个虚拟值Q331,来表示是否开始进行融资融券交易活动,借以检验融资融券试点开始前后的变化。

2.模拟

设上证180指数日收盘价的均值方程为:

Pt=αPt-1+εt-1。

(1)

式中Pt代表t时刻的指数收盘点数,Pt-1代表前一日的指数收盘点数,α代表常数,εt-1代表残差项。

下面,使用最小二乘法对该均值方程进行回归,回归结果见表3。

表3均值方程最小二乘法回归

解释变量系数值标准差T统计量伴随概率滞后阶数为1时的指数收盘点数0.9990.00061572.280.0000自由度调整后的拟合度0.99DW统计量1.97

3.ARCH-LM检验

接下来,检验上证180指数的波动是否具有条件异方差性。通过对上述均值方程做条件异方差的ARCH-LM检验,得到了上证180指数日收盘价时间序列在滞后阶数等于1条件下的ARCH-LM检验结果,如表4所示。

表4ARCH-LM检验

F统计量4.364伴随概率0.0370样本数*拟合度4.351伴随概率0.0369

从表4中可以看到,在滞后阶数等于1的情况下显著,在5%的显著水平上拒绝了原假设,即上证180指数日收盘价格的残差序列存在明显的ARCH效应。

4.GARCH的构建

从ARCH效应的检验结果可知,应该采用GARCH模型对上证180指数的波动性进行分析。结合检验结果及实际情况,GARCH(1,1)的拟合效果较为符合需求,所以运用GARCH(1,1)模型。

标准的GARCH(1,1)模型为:

yt=βxt+εtt=1,2,…,T

(2)

式中yt是因变量,xt是解释变量,β是未知参数变量,εt是残差项。

(3)

其中,误差项的方差是由三个部分组成的,包括一个常数项,一个前一时刻残差的平方(即ARCH项),以及一个前一时刻误差项的方差(即GARCH项)。

表5GARCH(1,1)模型估计结果

解释变量系数值标准差统计量伴随概率C535.52288.651.850.0636滞后阶数为1时的指数收盘点数0.9990.000571752.050.00001阶自回归条件异方差0.0358610.0113.360.00081阶广义自回归条件差异方差0.9316810.02439.220.0000虚拟变量-252.64148.56-1.700.0890自由度调整后的拟合度0.99DW统计量1.97F统计量14941.59Prob(F统计量)0.000000

均值方程:Pt=αPt-1+εt-1

(4)

(5)

通过对上证180指数日收盘价差序列的ARCH效应检验,选取GARCH(1,1)模型进行分析,在以上GARCH模型检验中,前一部分是拟合方程变量,后一部分是残差分析。

上证180指数ARCH(1)+GARCH(1)=0.035861+0.931681<1这满足GARCH模型的参数约束条件,由于虚拟变量Q331的系数小于零,且较为显著,说明波动性减弱,可见我国融资融券试点的推出,降低了股票市场的波动率。笔者将其进一步深入研究,了解融资融券的交易活动对个股会产生怎样的影响及其内在联系。

(三)面板数据回归模型

1.模型设定

面板数据回归模型的一般标准形式如下:

yit=αit+Xit’βit+uiti=1,2,…,N;t=1,2,…,T

(6)

式中,yit表示为被解释变量,αit表示常数项,X’it=(x1,it,x2,it,x3,it,…,xk,it),表示K个所组成的1行k列解释变量向量。βit表示与K个解释变量相对应的K个系数所组成的K行1列的系数向量。uit是随机误差项。模型满足假设:随机误差项相互独立,且均值为0,各个方差之间相等。

文中的样本基本可以代表总体,且随机效应模型中个体效应和模型中解释变量不相关,因此采取较为常用的固定效应模型。参考了冯玉梅等(2012)的面板数据回归模型,从融资融券交易对上证个股波动率影响和融资融券交易对上证个股收益率两个方面,分别设定面板数据回归模型:

Volait=αiT+β1Yieldit+β2NRZit+β3Volai,t-1+ui

(7)

Yieldit=αit+β1Volait+β2NRZit+ui

(8)

(1)收益率用Yield表示,采用日收盘价的对数收益率如下,Pt为日收盘价,则有:

Yield=ln(Pt/Pt-1)

(9)

(2)股价波动率用Vola表示,体现股价日波动程度,Pmax为当日最高价,Pmin为当日最低价,公式如下:

(10)

(3)相对净融资用NRZ表示。如下,RZ是融资买入额,RQ是融券卖出额。

NRZ=ln(RZ/RQ)

(11)

2.数据选取

样本选取了2011年12月5日至2013年1月31日,即第一次和第二次标的证券扩容期间的281个交易日。从上证50成分股中选取在标的证券范围内,且有连续融资融券交易的39只股票,这些股票活跃度高且为较有影响力的龙头企业股票。

3.实证检验与结果分析

下面是融资融券对上证个股波动率和收益率两个方面影响的回归结果。

从表6相对净融资的系数为负,也就是说融资融券对个股波动率有较为显著的负面作用,从表7看,融资融券对收益率有负向影响。可以解释为当投资者发现股价被高估时融券,市场获得利空的消息,使得更多投资者需求减少,随后在获得收益时买入股票归还给券商抑制股价持续下跌趋势。结果这推动了股价回归真实价格,但同时抑制了股价的进一步波动。因此,融资融券的开展不仅不会加剧个股的波动,反而对个股的波动率有抑制作用,同时还会完善价格发现机制,发现被高估的股票。

表6融资融券对标的证券波动率影响的面板回归结果

被解释变量:融资融券标的证券的股价波动率Vola解释变量系数值标准差T统计量伴随概率C0.0260.0004459.430.0000股价波动率0.1580.009915.970.0000收益率0.05480.00678.220.0000相对净融资-0.0007687.65E-05-10.040.0000自由度调整后的拟合度0.53DW统计量2.06F统计量36.78Prob(F统计量)0.000000

表7融资融券对标的证券收益率影响的面板回归结果

被解释变量:融资融券标的证券的股价收益率Yield解释变量系数值标准差T统计量伴随概率C0.00520.00077.670.0000股价波动率0.1230.01498.320.0000相对净融资-0.00190.0001-17.010.0000自由度调整后的拟合度0.42DW统计量1.95F统计量23.83Prob(F统计量)0.000000

四、结语

以上两个模型结果都验证了我们的预期:融资融券对中国股票市场和个股波动性都存在着一定的影响。融资融券交易的推出可以发挥其价格稳定器的作用,降低股票市场和个股的波动性。

综上所述,当股票被低估即供过于求时,理性投资者会增加融资,大量买入股票,随之股价会大幅上升,有更多的投资者对这些股票产生需求,此时先前的投资者会卖出股票平仓获取收益,同时市场股票的供给量增加减缓,对上升趋势的股票价格就会被高估。此时,理性的投资者预期这类股票价格将在未来出现下跌的趋势,于是可以融券交易卖空,等到日后这些股票价格下跌时,再以较低的价格买进同种股票归还给证券公司。可见,在一个理性的证券交易市场中,融资融券的内在作用机制可以有效防止股票价格暴涨暴跌,促使证券市场健康稳定地可持续发展。

参考文献:

[1]陈国进,张贻军.异质信念、卖空限制与我国股市的暴跌现象研究[J].金融研究,2009(4).

[2]陈淼鑫,郑振龙.卖空机制对证券市场的影响:基于全球市场的经验研究[J].世界经济,2008(12).

[3]陈思行.证券信用交易制度对股市波动性的影响——基于台湾市场的实证研究[J].世界经济情况,2010(9).

[4]冯玉梅,陈璇,王亚男.融资融券对标的股票价格变化影响的实证研究[J].山东财政学院学报,2012(3).

[5]郭伟杰.卖空机制对股价收益率波动性的影响——基于A+H股公司股价收益率的实证研究[J].现代商业,2009(12).

[6]李宜洋,赵威.关于建立融券卖空机制对股市影响的分析[J].金融理论与实践,2006(2).

责任编辑 胡号寰E-mail:huhaohuan2@126.com

收稿日期:2016-03-25

基金项目:安徽省社会科学研究项目(SK2015A026)

作者简介:徐煦(1992-),女,安徽蚌埠人,硕士研究生。

分类号:F832.51

文献标识码:A

文章编号:1673-1395 (2016)06-0041-05

An Empirical Study on the Impact of Margin Trading on the Volatility of China’s Stock Market

Xu Xi

(School of Economics,Anhui University,Hefei 230601)

Abstract:Based on the data of Shanghai stock market and margin trading,through the GARCH model,the panel data regression model is used to study the relationship between margin trading in the mainland stock market and market as well as individual stock.Empirical results show that the margin trading and stock price fluctuation exists negative relationship;margin trading activities can be to stabilize in the Chinese mainland stock market and the volatility of individual stocks.

Key words:margin trading;volatility;GARCH model;panel data regression model

猜你喜欢

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:38

中国管理信息化(2016年21期)2016-12-27 14:33:56

智富时代(2016年12期)2016-12-01 12:41:39

时代金融(2016年27期)2016-11-25 17:17:26

商(2016年35期)2016-11-24 14:22:38

现代经济信息(2016年19期)2016-10-20 17:03:25

商(2016年27期)2016-10-17 06:23:52

商(2016年27期)2016-10-17 06:04:58

商(2016年26期)2016-08-10 21:13:39

商(2016年20期)2016-07-04 17:00:27