多任务情景下国企高管盈余管理行为的研究框架

2016-07-20 08:17:11刘新民

山东科技大学学报(社会科学版) 2016年3期

李 芳,王 垒 ,刘新民

(山东科技大学 经济管理学院,山东 青岛 266590)

多任务情景下国企高管盈余管理行为的研究框架

李芳,王垒 ,刘新民

(山东科技大学 经济管理学院,山东 青岛 266590)

摘要:多任务情景下国企高管盈余管理行为具有一定的特殊性。通过对现有文献的梳理,在分析国企承担的多项任务特点的基础上,探讨了多任务偏重变化对国企高管盈余管理行为的影响。认为国企高管为了满足企业或个人私利会产生盈余管理动机并引发盈余管理行为,外部政策法规的变化将加剧盈余管理行为,不同类型机构投资者的入股也会对盈余管理行为产生影响。现有国企多任务对高管盈余管理行为的研究由于选取的企业范围、数据时间和盈余管理计量模型不同,在影响方向及程度得出的研究结论未能统一。未来研究可以引入国企类型和高管行为偏好,改进盈余管理综合计量模型,深入探讨国企控股权变化引发的多任务偏重改变与交互对高管盈余管理行为的影响机理。

关键词:多任务情景;国企高管;盈余管理;社会责任;机构投资者

盈余管理是企业管理者在遵循会计准则的基础上,通过有目的地控制或调整企业对外报送的财务信息,以实现个人或者企业自身利益最大化的行为。国有企业相对于非国有企业承担的责任更多,如:节约资源、保护环境、保障民生和维护社会稳定等,不同任务压力会对国企高管盈余管理行为产生不同的影响。由于委托代理关系、信息不对称性以及代理人自利行为的存在,国企高管可能会通过盈余管理操控信息以迎合国有股东、非国有股东或者市场的期望,损害国有企业的利益。本文从国企高管盈余管理行为的特殊性、多任务对国企与非国企盈余管理行为影响比较、盈余管理计量模型选取、机构投资者入股对国企高管盈余管理的影响四个方面进行阐述,探讨国企承担的多项任务压力是否会对高管盈余管理行为产生影响以及影响情况,并试图构建一个多任务情境下国企高管盈余管理行为框架,指出未来研究的方向,以期促进国企高管盈余管理行为的理论研究,从而有助于减少甚至避免国企高管盈余管理行为。

一、多任务情景下国企高管盈余管理行为的特殊性

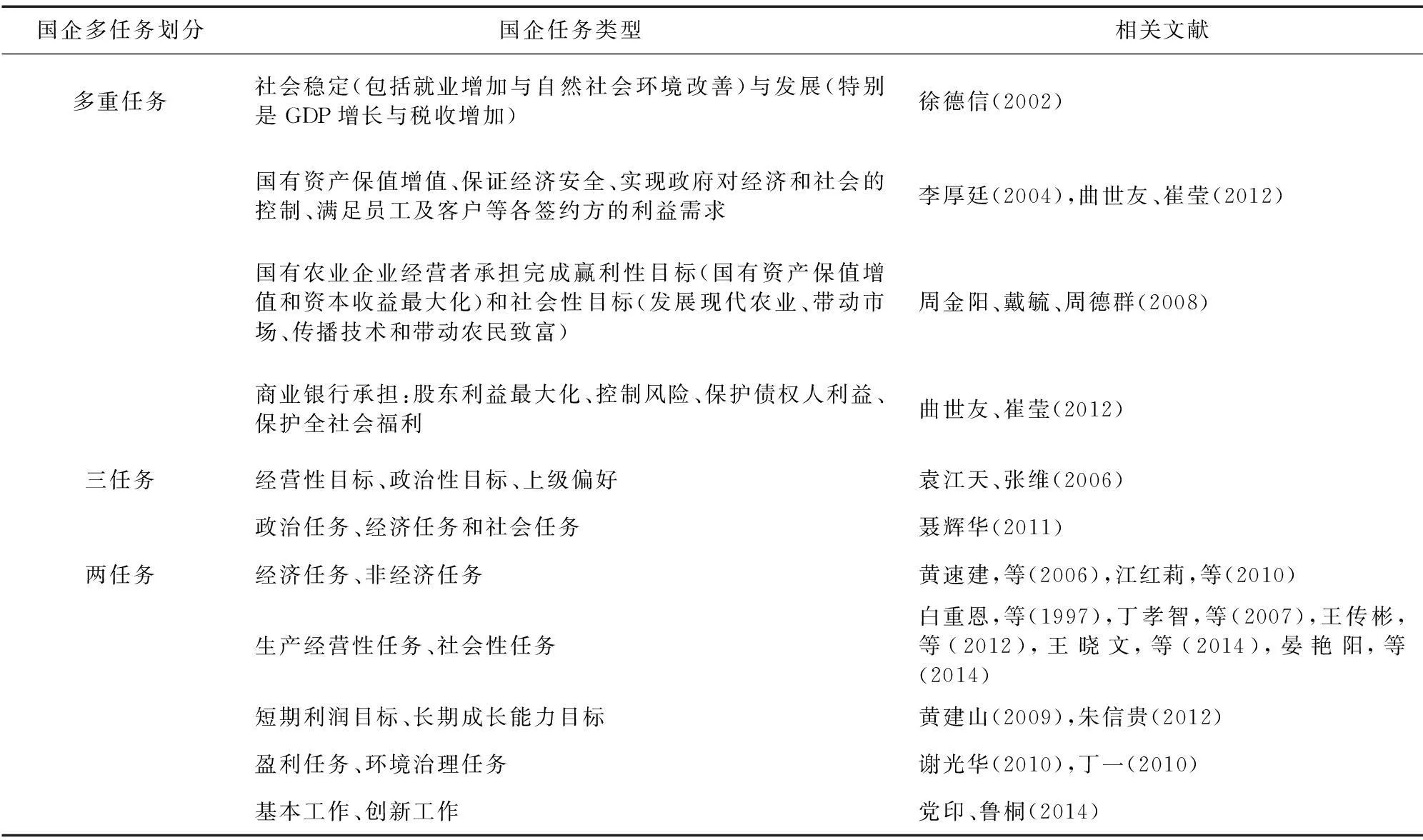

股权的异质性导致国企的目标是多元的。我国国企的股权以国有股权为主,兼有私有股权,在国有股权中又分为中央控股和地方控股,因此,国企的控股股权具有明显的异质性(王跃堂,等,2010;徐莉萍,2006)。国企不同的股权性质会进一步影响公司的经营目标和决策,使得公司的盈利能力、市场表现及行为导向呈现不同的表象(刘凤委,等,2005)。这种国有企业产权的特殊性使得营利不是其生产经营活动的唯一目的,国有企业不仅承担着保障国民经济健康、持续、快速发展的经济责任,而且也担负着政治、文化、社会、生态等多方面的责任。在目前的研究中,国企承担的多任务划分为多重任务、三任务、两任务等若干类型[1-5](见表1),虽然国企多任务类型的划分并没有达成一致认识,研究中只是结合研究需要进行的多任务设定,而设定的多任务也未能囊括国企实际承担的全部任务,但现有研究均认同国企由于控股权的特殊性,承担着多项任务,国企经营的目标不仅带有政治性和社会性,除了盈利之外,它们还承担较多的社会责任,[6]83同时也具有不同程度的垄断性(高前善,2011)。

表1 现有研究文献对国企承担的任务类型划分

国企高管盈余管理行为具有一定的差异性。相对于非国有控股企业,国家信用提供的无形担保使得国企在金融贷款、初次公开上市、再融资等方面享有优待,同时,政府对国企过多的干预导致了不公平的市场竞争,进而国企高管在盈余管理动机和程度方面存在差异。[7][8]123此外,产权性质还影响到公司治理水平对真实盈余管理的制约作用,[9]国企的盈余管理水平显著高于非国企。但现有研究结果对这种差异性存在分歧,主要观点有三种:其一,国企高管的盈余管理动机较弱。相对于非国企而言,由于产权性质不同,国企高层管理者对业绩敏感程度不同,同时,国企的多任务代理目标使政府无法对国企高管进行准确的绩效评价。[10]尤其是在多任务和预算软约束下,企业绩效对国企高管努力程度的敏感性明显低于非国有企业(王晓文、魏建,2014;黄小明,2014),相对绩效并没有对国企高管的升迁产生显著的影响,[11]国企高管缺少了积极进行盈余管理的动机,尤其是正向盈余管理水平显著低于非国有公司。[6]83[12]其二,国企高管盈余管理动机较强,且多数研究认同此看法。一是国企多任务激励加重了国企高管的道德风险(曾威,2013),国企高管往往采用包括公益性捐赠、媒体报道和经理人风险行为等在内的形象工程建设实现政治晋升目标(郑志刚,2012),导致国企高管的盈余管理动机和信息操控行为加强;二是国企高管为实现公司或私人利益的最大化,其会计报表业绩存在迎合行为,操纵盈余管理的动机更强烈。这是因为国企高管在面对债务契约时,负债水平越高其盈余管理程度相对非国企越高;[13]而国企高管薪酬与盈余管理程度呈现正相关关系,并且这种正相关关系存在显著的规模差异性和行业差异性,[14]从而国企高管可以利用盈余管理提高个人薪酬。[15]其三,不同类型的国企导致国企高管的盈余管理具有其特殊性。一方面,不同类型的国有企业其多任务性也有不同,处于垄断地位的国有企业则承担着更多的社会责任(袁志刚、邵挺,2010),进而真实盈余管理程度随产权变化呈现显著差异,其中,非国企的真实盈余管理程度最高,地方国企真实盈余管理次之,央企的真实盈余管理程度最低(雷光勇,2007)。国企高管更倾向于进行真实盈余管理(林芳、冯丽丽,2012),央企比地方国企的真实盈余管理强度更高,而在应计盈余管理上则无明显差异,两种盈余管理行为存在互补关系,而非国有企业高管则倾向于应计盈余管理,两种盈余管理行为存在替代关系。[8]127

二、国企多任务对高管盈余管理行为的影响不同

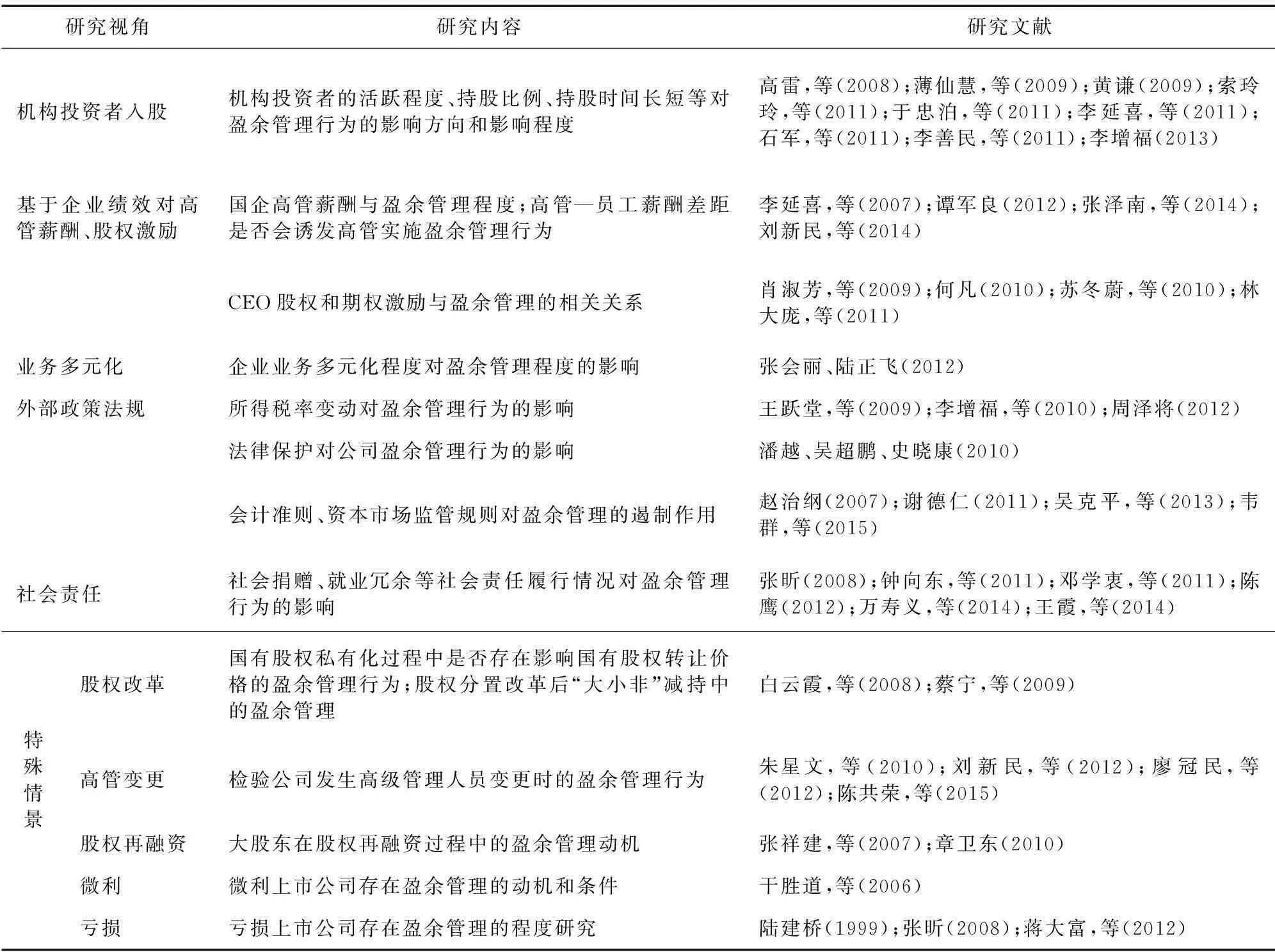

国企高管面对不同的任务压力,产生的盈余管理行为可能会有不同。目前的研究选取不同视角,探讨国企承担的任务与盈余管理之间的关系,通过国企和非国企或者央企和地方企业的比较,分析盈余管理的影响因素以及约束措施,[16-23]具体研究情况见表2。

表2 不同任务对盈余管理行为的影响研究相关文献

这些研究以国企承担的某项任务为出发点,研究国企高管盈余管理行为。研究探讨了控股股权情况、企业绩效、外部政策法规、社会责任、股权性质以及一些特殊情景下的任务压力,是否会引发盈余管理行为,以及盈余管理的方向和强度。研究结果表明与非国有企业相似,国企高管在面对不同的利益需求时会产生盈余管理动机。不同的利益需求可能源自企业自身利益,如满足投资者期望、避免退市、获取更多的融资,也可能来源于管理者的私利,如获取升职和奖金红利等,这些利益需求都可能产生盈余管理动机并引发盈余管理行为。当企业存在盈余管理动机时,如果外部政策法规发生变化,如会计准则变动等,将会为盈余管理行为提供便利,加剧盈余管理行为。

与非国有企业相比,社会责任是国企承担的重要任务之一,对国企高管的盈余管理行为产生一定的影响。现有的相关研究对社会责任与盈余管理行为的相关关系上存在不同的观点。部分研究认为企业社会责任与盈余管理程度为负相关关系(吉利等,2014),企业履行社会责任能抑制盈余管理行为(钟向东等,2011),相对于非国企,国企的社会责任履行对盈余管理行为的抑制作用更为明显(刘巍,2014),但是当企业需要平滑利润或者掩盖亏损时,仍可能通过社会责任行为进行盈余管理。[24]与此不同的观点认为,应计和真实盈余管理与企业承担的社会责任相关程度不一样,[25]研究认为国有企业承担的社会责任与真实盈余管理正相关,与应计盈余管理负相关。国有企业可能会通过安排真实的交易来调整实际收益,[26]企业履行社会责任情况越好越容易进行真实盈余管理,同时减少应计盈余管理。[27]

三、国企高管盈余管理行为的研究与计量模型的选取密切相关

现有研究虽然发现盈余管理与国企承担的不同任务之间存在一定关系,但是没有形成一致的研究结论,甚至研究结论相悖,这不仅与数据时间、企业范围等有关,更重要的在于不同的研究选取了不同的盈余管理计量模型。

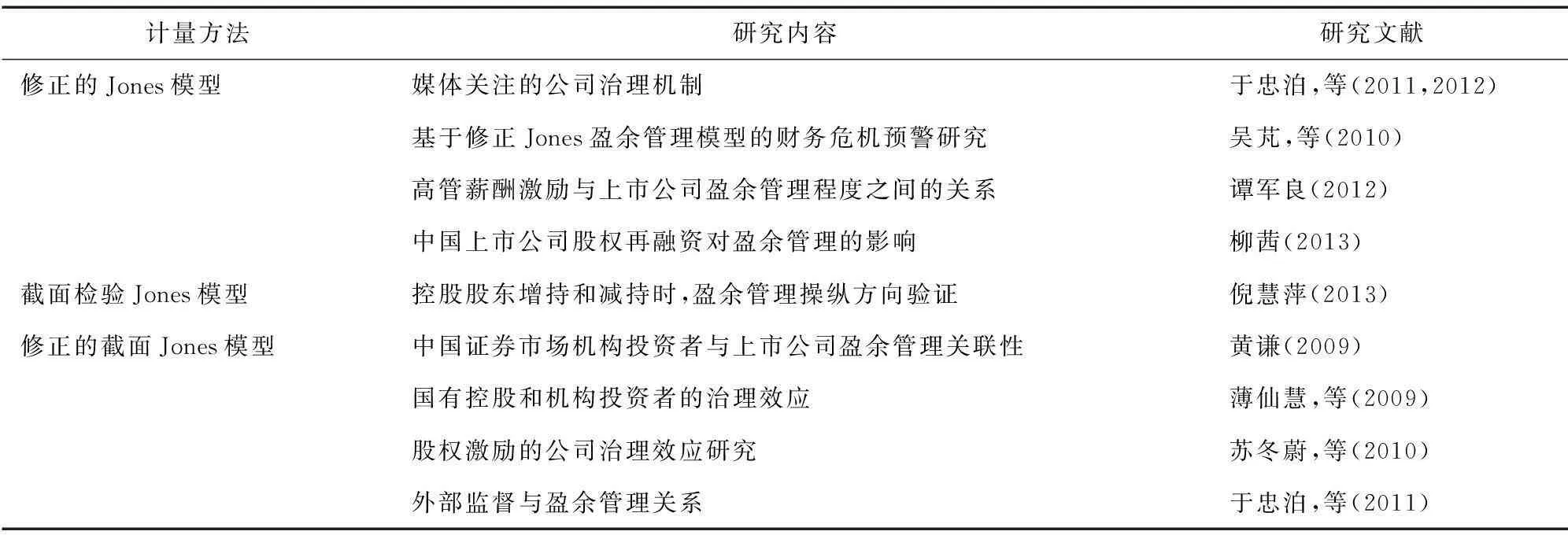

早期研究采用应计盈余管理的较多。应计盈余管理的计量模型较多,包括应计利润分离模型、特定应计利润模型和频率分布模型三大类。其中应计利润分离模型在盈余管理的计量中得到了广泛应用,即从总应计利润中分离出非操控性应计利润和操控性应计利润,并用操控性应计利润来度量盈余管理的大小和程度。该模型下又包含多种计量方法。虽然应计利润分离模型依赖于一些主观的假设,具有较强的局限性,但是在当前实证研究中是最重要的盈余管理检验方法。国内大多数研究采用修正的Jones模型或横截面Jones模型,见表3。

表3 应计盈余管理研究文献

近几年随着监管的加强,应计盈余管理相对容易被察觉,企业盈余管理手段逐步转向真实盈余管理。学者们对真实盈余管理的计量模型基本是基本一致认可的,在各自研究中使用的真实盈余管理计量模型没有太大区别,均为利用异常经营活动现金流、异常产品成本和异常酌量性费用三项。[28]

现有文献针对真实盈余管理的研究增多,开始出现应计和真实盈余管理的结合研究。目前学者在研究中认为国企管理层为达到特定目的进行财务信息操控时,可能会同时使用应计和真实盈余管理两种方式(刘启亮,等,2009;李增福,等,2011),因此出现一些文献对应计与真实盈余管理结合的研究。现有的同时计量应计盈余管理和真实盈余管理的文献中,两种盈余管理是分别单独进行计量的。[8]125虽然研究均认为盈余管理应该同时包含应计和真实盈余管理,但在研究中只是简单罗列,分别验证了两种盈余管理的情况,在计量中延续了以往研究中的计量方法。对应计盈余管理的计量选取了不同的方法,如修正的Jones模型、修正的截面Jones模型等,真实盈余管理在计量上延续采用异常经营活动现金流量、异常产品成本和可操控性费用三个来计量,缺乏新的突破。另外,现有研究未能深入探讨应计和真实盈余管理之间的相关关系及对企业的共同作用,仅从2014年开始有几篇文献开始尝试探讨应计和真实盈余管理之间的替代和互补关系,[29]但综合计量多种盈余管理的研究有待进一步深入。

四、机构投资者入股对国企高管盈余管理的影响值得关注

随着国家混合所有制的提出和推进,机构投资者对国有企业的影响越来越大。机构投资者的入股使得国企股权多元化,国企高管的多委托任务的偏重也随之发生变化,国企高管可能会针对不同的任务目标及其变化改变盈余管理行为。现有文献探讨了机构投资者入股国有企业后,与国有股权共同作用于盈余管理行为的情况。现有研究由于样本期间不一致,方法选择不同,导致研究结论不同,主要包括以下观点:

第一种观点是机构投资者入股可以有效抑制盈余管理。研究认为机构投资者的入股使得国企形成更普遍的制衡型股权结构(王奇波,2005;叶勇,等,2005),机构投资者参与了公司治理(王琨,等,2005;程书强,2006;高雷,等2006,2008;陈波,等,2010),促进了独立董事制度建设(吴晓晖,等,2006),会计盈余质量随着投资机构入股比例的增加显著提高(夏冬林,等,2008),因此,机构投资者入股国企可以在一定程度上抑制国企高管的盈余管理行为(李增福,2013)。

第二种观点是机构投资者入股不仅不能抑制反而会促进盈余管理。此类研究认为国有控股削弱了机构投资者参与公司治理的功能,[30]同时由于机构投资者存在投机行为(肖星,等,2005),可能会为了自身的利益,与管理者合谋进行盈余管理(王生年,2009;孙亮,2010),赚取高额收益。因此,机构投资者入股国企不能有效制约国企高管盈余管理行为。[6]89

第三种观点是机构投资者入股在不同情况下,正负相关性不同。与前面两种观点不同,部分学者认为基于不同的机构投资者类型、持股比例和持股时间其对国企高管盈余管理行为的影响是不一样的。这些研究指出机构投资者的持股比例与盈余管理水平呈倒U型关系,[31]并验证出倒U型的拐点在机构投资者持股比例为6%处,[32]机构投资者持股比例越高,越注重企业经营的长期稳定性,可以抑制盈余管理行为,而持股比例低则更多地表现为投机行为,反而促进了盈余管理。也有研究指出积极的或者稳定型机构投资者持股比例越高,持股时间越长,对盈余管理行为的抑制作用越强,相反,若是消极的或者交易型机构投资者持股时间短,则会加重盈余管理行为。[33,34]

现有研究普遍认可国企所有权的特殊性导致国企承担经营任务的同时,还承担着多项非经营性任务,这也使得国企高管盈余管理行为具有一定的特殊性,但是研究在多任务的划分、盈余管理计量模型的选取、不同任务对盈余管理行为的影响等方面均未形成统一认识。随着国企混合所有制改革和薪酬制度改革的推进,民间资本与外资的进入使得国企所有权结构发生改变,国企多任务偏重和高管行为偏好将产生更加显现的变化,国企高管盈余管理行为的研究任重而道远。具体而言,有如下几个方面:

一是,国企承担的经营任务中业绩对盈余管理行为影响的研究范围有待扩充。现有研究中业绩因素一般作为控制变量予以剔除,专门探讨业绩对盈余管理影响的文献主要集中在上市公司处于盈亏临界点如微利、亏损等特殊情况,并且涉及的业绩变量未能进行细致的划分和比较。二是,非经营性任务对盈余管理行为影响方面的研究有待进一步深入。虽然研究均认同社会责任与盈余管理之间存在一定关系,但具体是什么关系仍不明确,尤其是在国企社会责任现况下,企业承担社会责任是为了掩饰盈余管理还是减少盈余管理,抑或是根本没关系,值得深入研究。三是,机构投资者入股方面的研究目前主要是从机构投资者持股比例、是否存在投机的行为、交易活跃程度等方面探讨对盈余管理行为的抑制或促进作用,缺乏从机构投资者入股影响国企的多任务及其偏重方面进行研究。四是,多任务的存在及其交互作用是加强还是抑制了国企高管盈余管理行为,具体影响到真实盈余管理行为还是应计盈余管理行为等研究尚无定论。

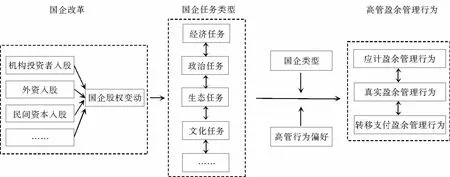

图1 多任务情景下国企高管盈余管理行为研究框架图

因此,未来研究可以在国企混合所有制改革和薪酬制度改革的背景下,引入国企类型和高管行为偏好,改进盈余管理综合计量模型,探讨机构投资者、外资等入股导致的控股权重变化引发的多任务偏重变化及其交互作用对国企高管盈余管理行为的诱发或约束机制,具体见图1。以期能够在国企产权改革及股权分配、多任务偏重的调整以及约束国企高管盈余管理行为的方式等方面提出有效建议。

参考文献:

[1]袁江天,张维.多任务委托代理模型下国企经理激励问题研究[J].管理科学学报,2006(3):45-53.

[2]聂辉华.对中国深层次改革的思考:不完全契约的视角[J].国际经济评论,2011(1):129-140.

[3]谢光华.国企经理人努力行为激励与污染治理——基于多任务委托代理理论分析[J].中国证券期货,2010(5):52-53.

[4]晏艳阳,金鹏.公平偏好下的多任务目标与国企高管薪酬激励[J].中国管理科学,2014(7):82-93.

[5]王晓文,魏建.中国国企高管薪酬管制的原因及其对绩效的影响——基于委托人“不平等厌恶”模型[J].北京工商大学学报(社会科学版),2014(1):69-75.

[6]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-91.

[7]雷光勇,刘慧龙.控股股东性质、利益输送与盈余管理幅度——来自中国A股公司首次亏损年度的经验证据[J].中国工业经济,2007(8):90-97.

[8]刘永泽,高嵩.终极控制人性质视角下的盈余管理差异研究[J].财经问题研究,2013(5):122-128.

[9]李增福,周婷.规模、控制人性质与盈余管理[J].南开管理评论,2013(6):81-94.

[10]李敬湘,张衔.国有企业高管激励中的契约选择:隐性契约与显性契约[J].云南社会科学,2009(4):121-124.

[11]杨瑞龙,王元,聂辉华.“准官员”的晋升机制:来自中国央企的证据[J].管理世界,2013(3):23-33.

[12]姜付秀,朱冰,唐凝.CEO和CFO任期交错是否可以降低盈余管理?[J].管理世界,2013(1):158-167.

[13]李增福,曾庆意,魏下海.债务契约、控制人性质与盈余管理[J].经济评论,2011(6):88-96.

[14]谭军良.国企高管薪酬激励与公司盈余管理[J].宏观经济研究,2012(11):86-91.

[15]赵宇恒.企业管理者激励补偿效应:盈余管理的角色——基于国有企业与民营企业的比较分析[J].社会科学战线,2012(9):73-75.

[16]李增福,林盛天,连玉君.国有控股、机构投资者与真实活动的盈余管理[J].管理工程学报,2013(3):35-44.

[17]刘新民,张莹,王垒.创始高管团队薪酬激励对真实盈余管理的影响研究[J].审计与经济研究,2014(4):61-70.

[18]何凡.股权激励制度与盈余管理程度——基于中国上市公司的经验证据[J].中南财经政法大学学报,2010(2):135-140.

[19]韦群,陈金勇.会计准则国际化对国有企业盈余管理的影响研究[J].统计与决策,2015(9):175-178.

[20]王霞,徐怡,陈露.企业社会责任信息披露有助于甄别财务报告质量吗?[J].财经研究,2014(5):133-144.

[21]白云霞,吴联生.信息披露与国有股权私有化中的盈余管理[J].会计研究,2008(10):37-45.

[22]刘新民,王垒.上市公司高管更替模式对企业绩效的影响[J].南开管理评论,2012(2):101-107.

[23]陈共荣,王慧,谢珊珊.内部监督对盈余管理行为的抑制作用研究——基于高管变更的视角[J].财经理论与实践,2015(5):66-71.

[24]邓学衷,刘秀梅,李辛欣.企业社会责任与盈余管理——对深圳A股的实证研究[J].长沙理工大学学报(社会科学版),2011(3):61-65.

[25]陈鹰.企业社会责任、投资者保护和盈余管理——基于中国上海证券交易市场的证据[J].甘肃社会科学,2012(3):192-194.

[26]张昕.中国亏损上市公司第四季度盈余管理的实证研究[J].会计研究,2008(4):25-32.

[27]万寿义,刘非菲.企业盈余管理模式与企业社会责任相关性研究[J].西南民族大学学报(人文社会科学版),2014(7):128-132.

[28]蔡春,朱荣,谢柳芳.真实盈余管理研究述评[J].经济学动态,2011(12):125-130.

[29]王良成.应计与真实盈余管理:替代抑或互补[J].财经理论与实践,2014(3):66-72.

[30]于忠泊,田高良,齐保垒,张皓.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011(9):127-140.

[31]李延喜,杜瑞,高锐.机构投资者持股比例与上市公司盈余管理的实证研究[J].管理评论,2011(3):39-45.

[32]黄谦.中国证券市场机构投资者与上市公司盈余管理关联性的研究[J].当代经济科学,2009(4):108-115.

[33]李争光,赵西卜,曹丰.机构投资者异质性与盈余管理[J].软科学,2015(7):69-72.

[34]罗付岩.机构投资者异质性、投资期限与公司盈余管理[J].管理评论,2015(3):174-184.

(责任编辑:魏霄)

Framework on the Earnings Management Behavior of State-owned Enterprises’ Executives Under Multi-task Situation

LI Fang,WANG Lei,LIU Xinmin

(College of Economics and Management,Shandong University of Science and Technology,Qingdao 266590,China)

Abstracts:The earnings management behavior of State-owned enterprises’ executives has a certain particularity under the multi-task situation.This study first generalizes the existing literature,then,on the basis of analyzing the various tasks of the state-owned enterprises,discusses the influence of the change of multi-task’s particular stress on the earnings management behavior of their managers.It is believed that in order to satisfy the enterprise or individual interests,the earnings management motivation will be produced which will cause earnings management behavior.The change of the external policies and regulations will increase the earnings management behavior and shares of different types of institutional investors will also have an impact on that.According to the conclusions of existing research of earnings management from the multitask perspective,the effect direction and degree are different due to the enterprise scope,data time and earnings management model.Future research can discuss the influence of multitasks’ interaction on management behavior of the managers of state-owned enterprises by introducing different types of state-owned enterprises and the preference of executive behavior and improving the comprehensive measurement model of earnings management.

Key words:Multi-task Situation;State-owned Enterprises’ Executives;Earnings Management;Social Responsibility;Institutional Investors

收稿日期:2016-03-03

基金项目:国家软科学研究计划(2014GXS4D122);国家自然科学基金面上资助项目(71471105,71371111);中国博士后科学基金面上资助项目(2015M5820019);山东省博士后创新项目专项资金资助项目(201403008);山东科技大学科研创新团队支持计划(2015TDJH103)

作者简介:李芳(1980—),女,山东泰安人,山东科技大学经济管理学院讲师,博士研究生.

中图分类号:F270.7

文献标识码:A

文章编号:1008-7699(2016)03-0074-07

猜你喜欢

预测(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商业研究(2016年8期)2016-12-20 13:25:15

现代经济信息(2016年19期)2016-10-20 17:03:25

商场现代化(2016年22期)2016-10-18 20:14:12

中国市场(2016年33期)2016-10-18 13:45:11

科技视界(2016年21期)2016-10-17 19:10:04

商(2016年27期)2016-10-17 04:00:53

大众理财顾问(2016年8期)2016-09-28 13:57:52

中国记者(2016年6期)2016-08-26 12:28:51