市场竞争、金融排斥与城乡收入差距

2016-07-15 06:52薛宝贵何炼成

财贸研究 2016年1期

薛宝贵 何炼成

(西北大学 经济管理学院,陕西 西安 710127)

市场竞争、金融排斥与城乡收入差距

薛宝贵何炼成

(西北大学 经济管理学院,陕西 西安 710127)

摘要:基于市场竞争、金融排斥与城乡收入差距三者之间作用机制,利用1999—2009 年间30个省份的面板数据,考察中国城乡收入差距的形成原因。结果显示:从全国样本层面来看,市场竞争确实使得资本要素向城市集聚,导致农户存款不能就地转化为农户贷款,产生了农村地区的金融排斥,进而导致城乡收入差距。从分组地区样本层面来看,东部地区由于城乡一体化程度较高,这一作用机制不显著;而中西部地区由于城乡一体化程度较低,市场竞争更容易导致农村金融排斥,进而导致城乡收入差距。

关键词:生产要素;要素集聚;金融排斥;城乡收入差距

改革开放以来,中国收入差距不断扩大,其中主要表现为城乡收入差距的不断扩大,因此,研究城乡收入差距问题对于抑制中国收入差距不断扩大具有重要的现实意义。影响城乡收入差距的因素有许多,而鲜有文献从市场竞争角度分析城乡收入差距的成因。由于城乡二元经济结构的存在,城乡竞争机会存在差异,从市场竞争角度分析中国城乡收入差距无疑是一个新视角。

一、文献综述

对城乡收入差距原因分析涌现出了大量的研究成果,主要有三种观点:第一种从政府政策角度来分析,认为政府的城市偏向型、重工业优先发展战略造成了城乡收入差距。如:陆铭等(2004)研究发现,中国持续扩大的城乡收入差距与政府实施的城市偏向政策密切相关。陈斌开等(2010)对发展战略影响收入差距的机制进行了深入分析,指出政府推行资本密集型的重工业优先发展战略会导致城市就业需求下降,进而导致农村居民无法向城市有效转移,最终扩大了城乡收入差距。第二种从制度角度来分析,认为户籍制度、土地制度等制度设计的不合理造成了城乡收入差距。如:蔡昉等(2001)认为,户籍歧视使得农村居民无法享有与城市居民一样的社会福利,造成了城乡收入差距。谢冬水(2014)认为,不完全的农地转让权抑制了土地的流动性,导致迁移劳动力无法通过出让土地产权携资进城,难以在城市永久定居,只能进行出卖简单劳动力的非永久性迁徙,加剧了城乡收入差距。第三种认为人力资本投资的差异造成了城乡收入差距。如:陈斌开等(2010)认为,教育水平差异是我国城乡收入差距最重要的影响因素,贡献程度达到34.69%。综合已有文献,可以发现,从市场竞争角度研究城乡收入差距的文献较少。在市场竞争条件下,资本的逐利本性,使得资本要素向经济机会较多的城市地区集聚,造成农村地区出现金融排斥,进而导致城乡收入差距扩大。而市场竞争的马太效应又会进一步扩大城乡收入差距,这主要是由于在所有生产要素中,资本要素属于主导要素,资本要素向城市集聚,会导致其他要素也向城市集聚。

金融排斥概念起源于金融地理学,Leyshon et al.(1993)最先提出局限于地理学角度的金融排斥概念,主要是指经济主体因为主观或客观的原因无法享有主流金融机构提供的金融服务。Kempson et al.(1999)对金融排斥概念进行了扩展,认为金融排斥是一个多维度的复合概念,不仅与地理排斥有关,而且还包括评估排斥、条件排斥、价格排斥、营销排斥和自我排斥五个维度。 在金融排斥现象的国内研究方面:田霖(2007)分析了中国金融业的地理排斥;王志军(2007)指出,中国农村金融市场中介缺位、机构锐减,使得许多农民被排斥在基本金融服务之外。但已有研究并没有涉及结构性金融排斥。何德旭等(2008)研究发现,中国农村经济主体遭到地理排斥、条件排斥和营销排斥。王修华等(2010)构建了地理排斥、评估排斥、条件排斥、价格排斥、营销排斥、自我排斥六个维度的金融排斥评价指标体系,来衡量中国农村地区的金融排除程度。针对地区农村金融排斥现象,何晓夏等(2014)基于云南省农村信用社联合社实践的分析,构建六维度金融排斥评价指标,分析了云南省突出的金融排斥态势。

关于金融排斥的原因,主要有两种观点:一种认为经济发展水平对金融排斥起主要作用,如:Amaeshi et al.(2007)认为,尽管不同国家不同地区的金融排斥的诱因不同,但区域宏观经济环境对金融排斥起到了主要作用。谭燕芝等(2014)研究发现,县域经济发展水平与农村金融机构多寡成显著正相关关系,县域经济水平差距大约解释了农村金融排斥差距的33%。董晓林等(2012)研究发现,人口规模小、社会消费品零售总额小、金融基础设施状况差的县域更易受到金融排斥。另一种认为收入水平与金融排斥高度相关,如:Kempson et al.(1999)认为,金融排斥是收入的减函数,即收入低的群体更易受到金融排斥。联合国开发计划署等机构的反贫困调查报告指出,由于农民收入较低、地理位置偏远、交通不便、担保抵押不足和信息严重不对称等问题,金融机构倾向于减少向农村地区配置金融资源,导致农村地区金融排斥普遍存在。综合来看,现有文献从市场竞争角度分析农村金融排斥成因的较少。汪昌云等(2014)从资金配置效率、金融机构行为等多个角度刻画中国金融市场化进程,研究发现,金融市场化使得资金从农村地区大量流出,降低了农户从正规金融部门的信贷获得,导致了农村地区的金融排斥。本文借鉴汪昌云等(2014)的研究成果,进一步分析了市场竞争使得农村地区出现金融排斥的作用机制,认为是由于市场竞争使得具有逐利性的资本要素向城市集聚,导致了农村金融排斥。

关于金融排斥对城乡收入差距的影响,大量文献研究金融深度(金融规模与效率)与城乡收入差距的关系(张立军 等,2006;唐礼智 等,2008;Demirguckunt et al.,2009;陈志刚 等,2009),但也有文献研究金融宽度(金融服务可得性)对城乡收入差距的影响,如:王修华等(2011)研究发现,农村金融发展通过减贫效应缩小城乡收入差距,而通过门槛效应与排斥效应扩大城乡收入差距。田杰等(2011)的研究表明:从全国层面看,农村金融排斥的上升扩大了城乡收入差距;从区域层面看,东、西部地区农村金融排斥扩大了城乡收入差距,中部地区不显著。刘长庚等(2013)通过广义矩估计模型研究发现,农村金融排斥显著影响城乡收入差距。

梳理已有文献,可以发现,鲜有将市场竞争、金融排斥与城乡收入差距三者结合起来加以研究的。中国的市场化进程导致包括资本要素在内的生产要素向城市集聚,使得农村地区出现金融排斥,而农村地区的金融排斥是导致城乡收入差距扩大的重要原因,因此,需要把这三个方面联系起来加以研究,探寻农村金融排斥的来龙去脉。

二、理论分析

改革开放前,中国城乡收入差距就存在,但主要是由政府政策引起的。为了快速实现工业化、城市化,中国政府实行重工业、城市优先发展战略,使得资本要素向城市集聚。农村资金向城市集聚主要有两条途径:一是工业产品与农业产品之间的“价格剪刀差”,通过压低农产品价格抬高工业品价格,使得农村资金流向城市,支援重工业发展与城市化进程;二是通过对农村金融系统的行政干预,使得农村资金向城市单向流动,如中国的邮政储蓄系统对广大农村地区实现了全覆盖,但邮政储蓄系统只吸收农村地区的存款,不给农村地区发放贷款,造成了农村资金的外流,形成农村支援城市的金融格局。资本要素是经济增长的核心生产要素,其他要素如土地、劳动力等附属于资本要素,农村资本要素的外流必然造成城乡经济增长的差异,进而导致城乡收入差距。

市场化改革后,市场竞争使得农村地区进一步出现了金融排斥现象,而农村地区的金融排斥扩大了城乡收入差距。本文通过三个层次来分析市场化改革后城乡收入差距的形成:首先分析市场竞争导致资本要素向城市集聚;其次分析这种资本要素的单向流动导致农村地区出现金融排斥现象;最后分析农村金融排斥对城乡收入差距的影响。

市场竞争使得资本要素向城市集聚主要表现在四个方面:一是城乡交易成本差异导致资本向城市集聚。已有的政策偏向导致生产要素向城市集聚的要素分配格局,会在城市地区形成集聚效应,使得城市地区的交易成本降低;同时,又会在农村地区形成分散效应,使得农村地区的交易成本增大。在市场竞争机制作用下,城乡交易成本的差距必然导致资本要素向经济效率高的城市地区集聚。二是城乡产权的完整性的差异导致城乡资本流动性的差异,进而导致资本要素向城市集聚。城市居民资产产权比较完整,城市居民的资产能用来抵押贷款,而农村居民最重要的土地资产的产权具有不完整性,利用土地产权进行抵押贷款会遇到一系列障碍。城乡产权完整性差异,造成城市资本要素流动性较强,而农村资本要素流动性较弱,这种城乡资本要素流动性差异导致城乡经济效率的差异,在市场竞争机制作用下,必然使得资本要素向城市集聚。三是农业贷款的高风险使得资本要素向城市集聚。农业容易受自然灾害的影响,属于高风险产业;并且农产品的价格需求弹性较小,农产品的丰收反而会导致农民收入的减少,出现“谷贱伤农”的现象。这些都会使得农业贷款的市场风险较高。农业贷款的高风险又会导致农业贷款的违约率非常高。据中国银行业监督管理委员会2006年报告,农林牧副渔业不良贷款率高达46.09%,远高于其他行业。在市场竞争机制作用下,资本会从风险较高的农村地区流出,向城市集聚。四是农业的劳动生产率与附加值低使得资本要素向城市集聚。中国仍处于传统农业向现代农业的转型过程中,传统农业依然占据相当大的比重,一家一户的小农经济,其劳动生产率低,农产品附加值低。在市场竞争情况下,资本要素为了追逐经济利润必然向城市集聚。基于以上分析,提出:

假设1:市场竞争导致资本要素向城市集聚。

市场化改革后,经济主体以追逐利润为目标,使得资本要素向城市集聚,在农村地区出现了金融排斥现象,农村缺少经济发展所需资金。20世纪90年代中后期,中国国有商业银行开始股份制改革,以追求利润为目标,鉴于农村地区的经济机会较少,各国有商业银行纷纷撤并农村基层网点,使得资金流向城市地区。农村信用社以经济效益为导向,商业化倾向严重,其资金也具有非农化倾向。汪昌云等(2014)指出,国有商业银行与农村信用社是正规金融市场上对农户贷款影响最大的两种金融机构,随着金融市场化的推进,这两种金融机构不约而同减少了对农村金融市场的贷款供给。当正规金融机构不能满足资金需求时,农村居民只能求助于民间借贷、私人钱庄、农村合作基金等非正规金融机构。由于农村资金的严重短缺,必然导致非正规金融机构的贷款利率远高于基准利率,使得农村地区的高利贷现象比较普遍。农村金融排斥还表现为我国一些农村地区出现“金融沙漠”现象,田杰等(2011)指出,截至2009年,全国还有2792个金融空白乡镇。另外,中国农村地区的金融基础设施严重不足,农村居民用于理财的金融工具较少,只好大量持有现金,削弱了农村地区的货币创造能力,进一步减少了农村地区的货币供给,恶化了农村地区的金融排斥。基于以上分析,提出:

假设2:资本要素向城市集聚导致农村金融排斥。

农村金融排斥对城乡收入差距的影响主要表现在:首先,在生产贷款方面:由于资本要素向城市集聚,使得城市地区的资金充裕而农村地区的资金贫乏,导致城市地区的资金价格较低,而农村地区的资金价格较高。城乡资金成本差异会导致城市地区的生产繁荣,经济机会多,城市居民收入高,而农村地区生产萎缩,经济机会少,农村居民收入低,城乡收入差距拉大。其次,在生活贷款方面:由于城市地区的资本利息较低,使得城市居民的资金使用成本较低,相当于获取了一种隐性收入;而农村地区的资本利息较高,农村居民借用高利贷比较普遍。这种高利贷借款容易使农村居民陷于无休止的恶性循环,掉入贫困陷阱。城乡资金成本的差异使得城市居民享有隐性补贴而农村居民陷入贫困陷阱,扩大了城乡收入差距。再次,在人力资本投资方面:城市居民资产产权完整,可以用来抵押贷款,资金的可获得性较强,有利于城市居民进行人力资本投资,增加其收入;而农村居民资产产权不完整,土地产权用来抵押贷款会遇到障碍,资金的可获得性较差,不利于农村居民进行人力资本投资,增加其收入。这种城乡金融可得性差异导致的人力资本投资差异也会拉大城乡收入差距。最后,在资产增值方面:由于资本要素向城市集聚,城市金融市场更为发达,城市居民可以进行股权、债权投资,也可以进行金融衍生投资,使其资产实现保值增值,增加收入;而农村地区的金融市场相对落后,农村居民缺少理财的金融工具,难以实现资产的保值增值,增加收入困难。可见,资本要素向城市单向流动,导致城乡资产增值机会出现差异,进而导致城乡收入差距扩大。基于以上分析,提出:

假设3:农村金融排斥导致城乡收入差距。

三、实证研究

(一)模型与估计方法

鉴于城乡收入差距具有惯性,本文运用1999—2009年间中国大陆除西藏外的30个省份面板数据,构建如下动态面板回归模型:

其中:GAP代表城乡收入差距;MAR代表市场化指数;FIN代表人均农户存款;MAR*FIN即市场化指数与人均农户存款的交互项,代表农村金融排斥;control为一系列控制变量,其中,EDU代表教育水平,GOV代表政府财政支出,OPEN代表对外开放水平,PGDP代表经济发展水平,URB代表城镇化率;i和t分别代表各省份与年份;λi代表不可观测的地区固定效应,控制在地区间存在差异但不随时间变化的因素;μit为随机扰动项。

由于是滞后一期的动态面板模型,因此,用系统GMM估计法进行回归,采用这种方法可以克服解释变量的内生性与残差的异方差问题,当固定效应同解释变量的差分项不相关时,可以选择将水平变量作为差分变量的工具变量,并将差分变量作为水平变量的工具变量,对水平方程和差分方程同时进行估计,将得到统计上更加有效的估计结果。工具变量选取有效和残差的差分项不存在序列相关是系统广义矩估计有效性的两个必备条件,本文通过Sargan检验和残差序列相关检验对回归结果进行判断。

(二)变量与数据说明

城乡收入差距(GAP):用城镇居民人均可支配收入与农村居民人均纯收入之比来衡量,数据均来自《中国统计年鉴》。考虑到上一年的收入差距会对下一年的收入差距产生滞后影响,把城乡收入差距滞后一期作为解释变量。

市场化指数(MAR):市场化改革前,由于实行重工业发展战略与城市偏向型战略,中国就已存在城乡收入差距,而市场化改革后,由于竞争的起点不同,市场竞争促使包括资本要素在内的生产要素向城市地区集聚,使得城市地区交易成本低,资本收益率高,从而扩大了城乡收入差距,本文预测市场化水平与城乡收入差距正相关。市场化指数采用樊纲等(2011)的各地市场化进程总得分。

人均农户存款(FIN):农户存款与收入紧密相关,一般而言,农户储蓄越多意味着收入越多,城乡收入差距就会缩小,这有待实证检验。本文特别关注金融排斥,如果农户存款不能转化为农户贷款,则意味着农村存在金融排斥,因此,引入人均农户存款作为核心解释变量之一。人均农户存款采用农户存款余额与农业人口之比来衡量,农户存款数据来自《中国金融年鉴》,而农业人口数据来自《中国人口和就业统计年鉴》。

金融排斥(MAR·FIN):采用市场化指数与人均农户存款的交互项来表示。上文指出,市场化改革使得包括资本要素在内的生产要素向城市集聚,造成农户存款不能在农村地区就地转化为农户贷款,而是为了逐利流向城市地区,形成农村地区的金融排斥现象。预测如果人均农户存款与城乡收入差距负相关,而市场化指数与城乡收入差距正相关,则市场化指数与人均农户存款的交互项与城乡收入差距的相关性取决于这两种力量的大小。如果市场化改革扩大城乡收入差距的力量大于人均农户存款缩小城乡收入差距的力量,则说明市场化改革使得农户存款外流,形成农村金融排斥,而农村金融排斥扩大了城乡收入差距,具体结果有待实证检验。

教育水平(EDU):人力资本投资是增加收入的重要途径,而高等教育水平是衡量人力资本投资的重要指标,预测农户子女接受高等教育有利于增加农户收入,缩小城乡收入差距。用各省历年高校在校学生数除以当地人口数,得到每十万人中高校在校生人数,来衡量教育水平,基础数据来自《中国统计年鉴》。

政府财政支出(GOV):政府政策对城乡收入差距具有重要影响,如果政府实行城市偏向型政策则会导致政府财政支出向城市倾斜,这会扩大城乡收入差距;如果实行城乡一体化发展战略,政府财政支出在城乡均衡配置,从而不会造成城乡收入差距的扩大。具体结果有待实证检验。本文采用各省历年政府财政预算支出除以地区生产总值来衡量政府财政支出水平,基础数据来自《中国统计年鉴》。

对外开放水平(OPEN):长期以来,中国主要依靠投资与出口来拉动经济增长,出口为经济增长做出重大贡献,出口加工业吸引了大量农村剩余劳动力,解决了大量农民工就业问题,有利于增加农民收入,缩小城乡收入差距。同时,对外开放使得中国的农产品面临国外廉价农产品的激烈竞争,这又会减少农民收入,而扩大城乡收入差距。具体结果亦有待实证检验。采用各省历年进出口总额除以地区生产总值来衡量对外开放水平,基础数据来自《中国统计年鉴》。

经济发展水平(PGDP):库兹涅茨的“倒U型假说”认为,随着经济发展水平的提高,收入差距会呈现先增长后下降的变动趋势。但是国内有研究(陈斌开 等,2013)提出质疑,认为经济发展水平的提高与收入差距的平稳可以同时实现,并以日本、韩国、中国台湾等亚洲国家与地区的经验作为实证支持。本文采用各省历年地区生产总值除以地区人口数得到的人均生产总值来衡量经济发展水平,通过回归看经济发展水平与城乡收入差距是否显著相关,数据来自《中国统计年鉴》。

城镇化水平(URB):城镇化与非农产业的发展紧密相关,非农产业越发达,城镇化水平就越高。农业人口转为非农业人口的数量越多,说明非农产业越发达,城镇化水平就越高。城镇化水平的提高有利于增加农村居民的非农就业机会,增加农民收入,缩小城乡收入差距,具体结果有待实证检验。采用各省历年非农业人口占总人口的比重来衡量城镇化水平,数据来自《中国人口和就业统计年鉴》。

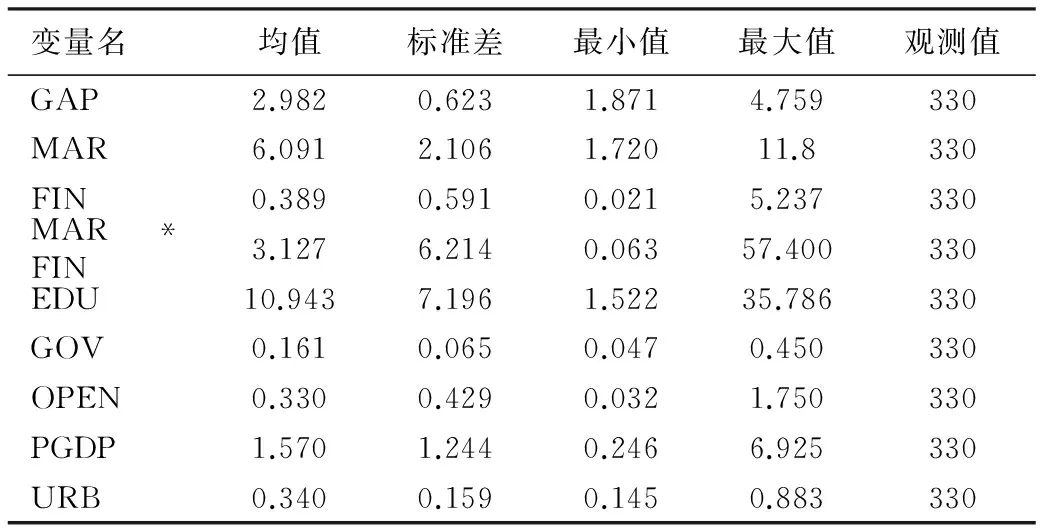

表1 主要变量基本统计特征

表1为各主要变量的统计描述,可以发现,人均农户存款、市场化指数与人均农户存款的交互项、对外开放水平三个变量的标准差大于均值,即变异系数大于1,说明这三个变量的离散性较大。前两个变量的离散性大是因为中国东部、中部与西部的经济发展水平与市场化水平差异较大。东部地区的经济发展水平高于中西部地区,使得东部地区的人均农户存款数额较大;而东部地区的市场化水平高于中西部地区,使得东部的市场化指数高于中西部地区。这种差异性导致这两个变量的离散性较大。对外开放水平这一变量的离散性大主要是因为,中国东部地区位于沿海地区,与中西部相比具有对外贸易的区位优势,使得东部地区的对外开放水平明显高于中西部地区。这一发现表明,有必要把面板数据进行分组回归,研究东、中、西三个地区市场竞争、金融排斥与城乡收入差距之间的关系。

(三)全样本回归分析

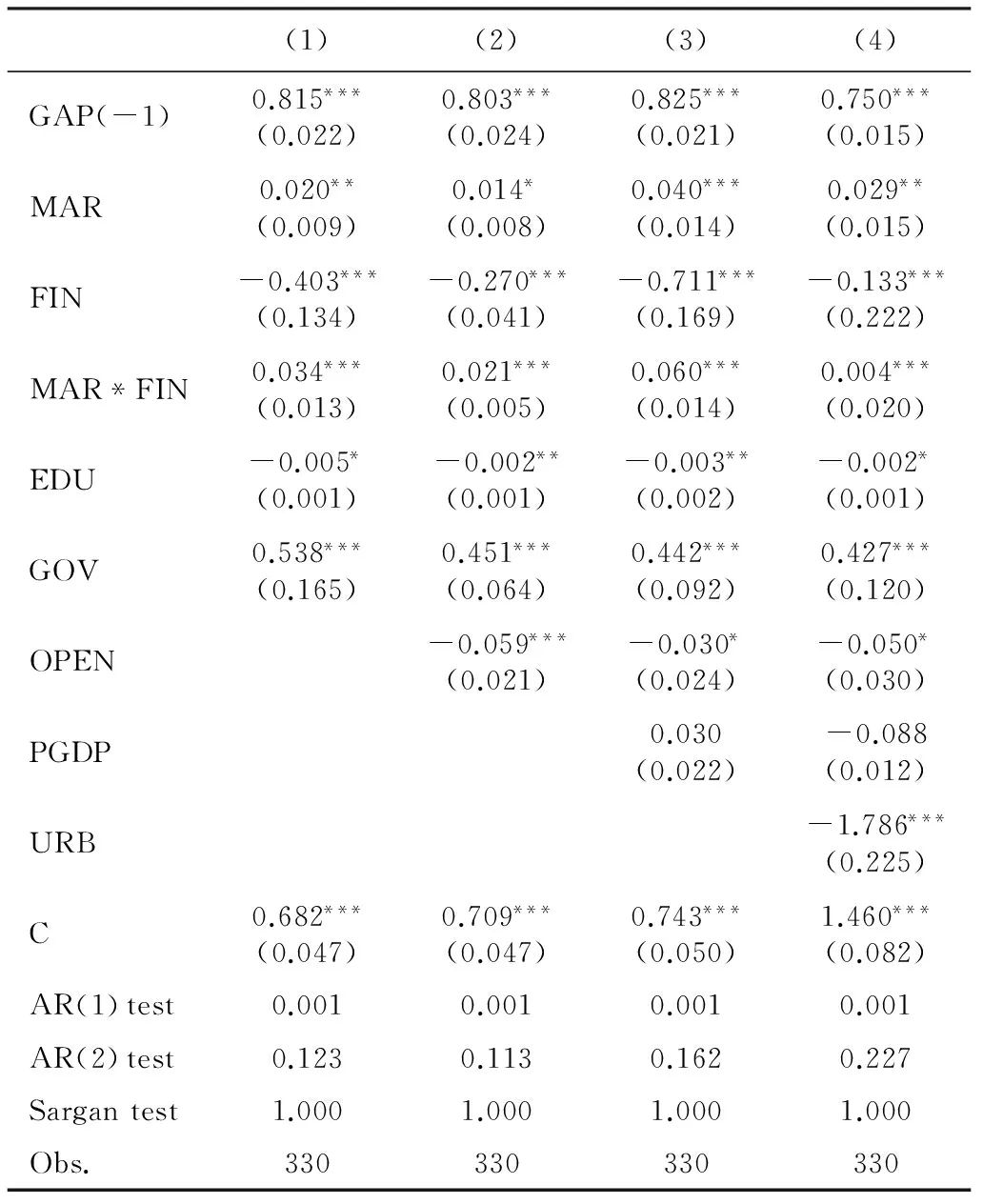

表2 全样本回归结果

注:括号内数值为标准差,*、**、***分别表示10%、5%、1%的显著性水平。

全样本回归结果(见表2)表明,城乡收入差距的滞后一期项的回归系数都为正,数值较大,在0.8左右,都在1%水平上显著,说明中国的城乡收入差距存在惯性,上一年的城乡收入差距会对下一年产生滞后影响,城乡收入差距存在马太效应,与上文的预测相符。市场化指数的回归系数为正,显著性水平较高,这说明,由于起点不同,市场竞争导致生产要素向城市集聚,使得城市地区的交易成本小,资本收益率高,这种作用最终会扩大城乡收入差距。人均农户存款的回归系数为负,数值较稳定,在1%水平上显著,说明人均农户存款确实与城乡收入差距负相关,人均农户存款越多意味着农户的收入越高,农户收入的提高必然缩小城乡收入差距。市场化指数与人均农户存款的交互项回归系数在1%的水平上显著为正,说明市场化改革使得资本要素为了逐利向城市地区集聚,资本要素从农村地区流出,农户存款无法就地转化为农户贷款,出现了金融排斥现象,而农村地区的金融排斥扩大了城乡收入差距。上文指出的市场竞争—金融排斥—城乡收入差距作用机制在此得到了实证检验。教育水平的回归系数显著为负,说明农户进行人力资本投资有利于缩小城乡收入差距,这主要是因为农户子女接受高等教育有利于进入城市从事收入较高的非农产业,并且对农户产生扶持带动效应,增加农民收入。政府财政支出的回归系数显著为正,说明长期以来中国政府实行城市偏向型战略,政府的财政支出主要流向了城市地区,财政支出对城乡收入差距进行的是逆向调节,政府财政政策没有缩小城乡收入差距,反而扩大了城乡收入差距。政府应当实行城乡一体化发展战略,使得财政支出在城乡均衡配置,逐步缩小城乡收入差距。对外开放水平的回归结果显著为负,说明出口加工业确实吸收了大量农村剩余劳动力,为其提供了收入较高的非农产业就业岗位,增加了农民收入,缩小了城乡收入差距。至于农产品对外开放会否降低农民收入,则由于政府实行了最低粮食收购价、粮食补贴等保护性政策使得这一冲击对农民收入的影响较小。经济发展水平的回归符号不确定,说明经济发展水平与城乡收入差距没有必然因果关系,库兹涅茨的“倒U型”假说未必一定成立,经济发展水平提高与城乡收入差距相对稳定可以同时实现。城镇化水平的回归系数显著为负,说明城镇化水平的提高意味着非农产业的发展,可以为农村居民提供大量的相对较高收入的非农就业岗位,增加农民收入,缩小城乡收入差距。对各方程回归结果进行AR(1)和AR(2)检验,发现残差仅存在一阶自相关而不存在二阶自相关;再对其进行Sargan检验,发现工具变量的选取是有效的。通过系统GMM估计这两个必备检验,可以确定回归结果是可信的。

(四)分组回归分析

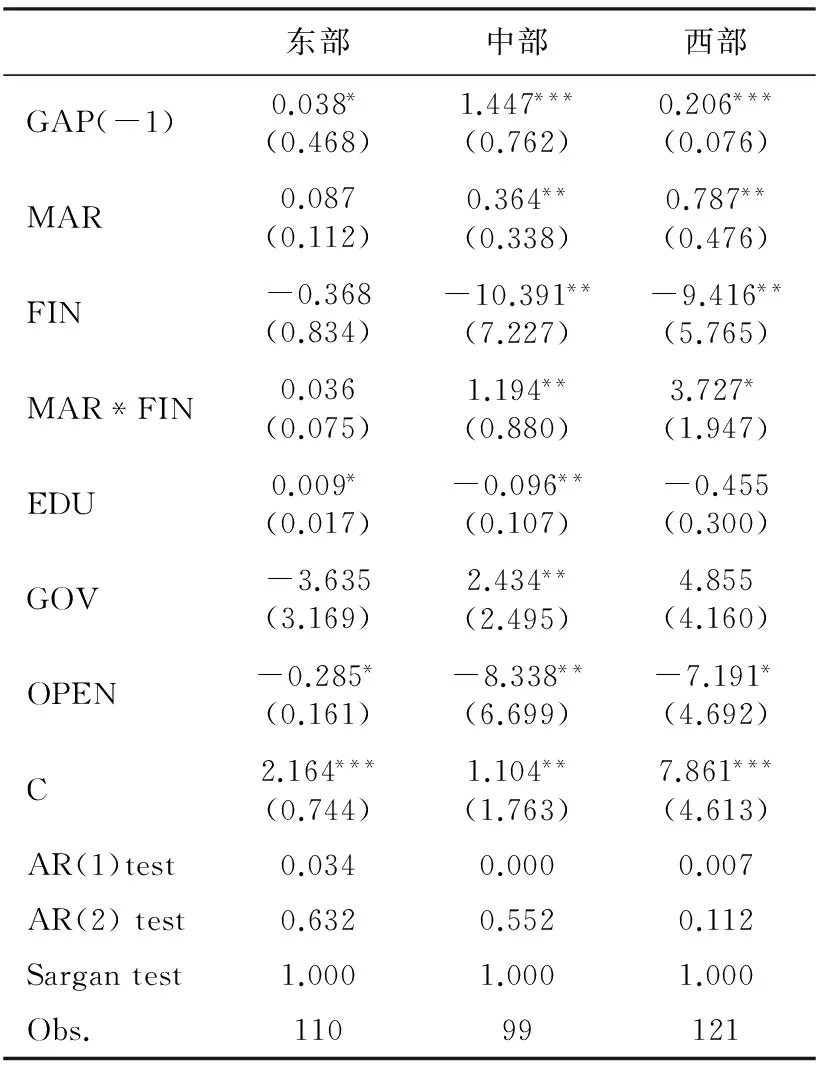

分组回归结果(见表3)表明,各地区城乡收入差距滞后一期项的回归系数都显著为正,说明各地区的城乡收入差距都存在惯性,上一期的城乡收入差距对后一期会产生扩大作用,城乡收入差距存在马太效应。在市场化指数方面:东部地区的回归系数不显著,中西部地区的回归系数显著为正,这可能是由于:东部地区的城乡一体化水平较高,生产要素在一定程度上具有双向流动的趋势,市场化水平扩大城乡收入差距的作用不明显;而在中西部地区,市场竞争使得生产要素从农村向城市单向流动,扩大了城乡收入差距。在人均农户存款方面:东部地区的回归系数不显著,而中西部地区的回归系数显著为正,这可能是因为东部地区农户可以使用的金融工具较多,储蓄存款在其收入分配比重中份额较小,农户的储蓄存款对收入的代表性较小。在交互项方面:东部地区的回归系数不显著,中西部地区的回归系数显著为负,这可能是因为东部地区的城镇化水平较高,资本回报率较高,农户存款可以就地转化为农户贷款,农村资金外流较少,金融排斥现象比较弱;而中西部农村地区由于城镇化水平较低,资本要素为了逐利从农村地区流向城市地区比较严重,农户存款无法就地转化为农户贷款,金融排斥现象比较严重。

表3 分组回归结果

注:括号内数值为标准差,*、**、***分别表示10%、5%、1%的显著性水平。

在教育水平方面:东部地区的回归系数显著为正,说明由于东部地区的京津唐、长三角、珠三角等经济圈经济发达,人力资本向这些地方集聚,农村地区在吸引人力资本方面无法与这些地方竞争,教育水平的提高反而有扩大城乡收入差距的作用;中部地区的回归系数显著为负,说明农户对子女进行人力资本投资,通过子女进城从事高收入的非农产业能对农户产生带动作用,增加农民收入,缩小城乡收入差距;西部地区的回归系数不显著,很可能是因为西部地区的教育资源城乡分配不均衡,人力资本投资在带动农民增收缩小城乡收入差距方面作用较小。在政府财政支出方面:中部地区的回归系数显著为正而东部与西部地区不显著。这可能是因为:中部地区是政府城市偏向型战略的典型表现地区,政府的财政支出扩大了城乡收入差距;东部地区由于经济发展水平与城镇化水平较高,城乡一体化走在全国的前列,政府财政支出城市偏向性较小;即使西部地区地方政府实施城市偏向型战略,财政支出向城市地区倾斜,但中央财政对西部农村地区的财政转移支付也会削弱这一作用。在对外开放水平方面:各地区的回归系数都显著为负,说明中国的对外贸易确实会为大量的农村剩余劳动力创造非农业就业机会,增加农民收入,缩小城乡收入差距。同样对各方程回归结果进行AR(1)和AR(2)检验,发现残差仅存在一阶自相关而不存在二阶自相关;再对其进行Sargan检验,发现工具变量的选取是有效的。通过系统GMM估计这两个必备检验,可以确定以上回归结果是可信的。

四、结论与政策建议

本文理论分析与实证检验了市场竞争—金融排斥—城乡收入差距这一作用机制,即市场化改革促进资本要素向城市集聚,资本要素向城市集聚导致农村金融排斥,农村金融排斥扩大了城乡收入差距。本文绝不是否定市场化改革,市场经济是配置资源最有效的方式,而中国长期以来实行重工业、城市优先发展战略,带来城乡收入差距,在初始条件不公平的条件下,市场竞争必然加剧包括资本要素在内的生产要素向城市集聚,形成农村金融排斥,进而导致城乡收入差距扩大。在进行市场化改革过程中,要考虑到初始条件的差异,改变以往的城市优先发展战略,转而实行城乡一体化发展战略,构建普惠性金融制度,使资本要素与其他要素实现城乡双向流动。

在此提出以下建议:首先,要构建普惠性的农村金融体系,扩大正规金融机构在农村地区的网点布局,规范非正规金融机构的发展,实现正规与非正规金融机构协调发展,增加农村地区居民的金融可获得性,降低其借贷成本。其次,完善农村金融基础设施,丰富农村金融工具,增加农户资产增值的途径,减少农民大量持有现金,进而扩大农村金融系统的货币创造能力。再次,大力发展互联网金融,以大幅缩小城乡居民的金融鸿沟,提高农村居民金融可获得性,而中国广大农村地区已经实现互联网覆盖,为发展互联网金融提供了可能。

参考文献:

蔡昉,都阳,王美艳 . 2001. 户籍制度与劳动力市场保护[J]. 经济研究(12):41-49.

陈斌开,林毅夫. 2010. 重工业优先发展战略、城市化和城乡工资差距[J]. 南开经济研究(1):3-18.

陈斌开,林毅夫. 2013. 发展战略、城市化与城乡收入差距[J]. 中国社会科学(4):82-102.

陈斌开,张鹏飞,杨汝岱. 2010. 政府教育投入、人力资本投资与中国城乡收入差距[J]. 管理世界(1):36-43.

陈志刚,王皖君. 2009. 金融发展与中国的收入分配:1986—2005[J]. 财贸经济(5):36-41.

樊纲,王小鲁,朱恒鹏. 2011. 中国市场化指数:各地区市场化相对进程报告[M]. 北京:经济科学出版社.

何德旭,饶明. 2008. 我国农村金融市场供求失衡的成因分析:金融排斥视角[J]. 经济社会体制比较(2):108-114.

何晓夏,刘妍杉. 2014. 金融排斥评价指标体系与农村金融普惠机制的建构[J]. 经济社会体制比较(3):70-82.

刘长庚,田龙鹏,陈彬,等. 2013. 农村金融排斥与城乡收入差距[J]. 经济理论与经济管理(10):17-27.

陆铭,陈钊. 2004. 城市化、城市倾向的经济政策与城乡收入差距[J]. 经济研究(6):50-58.

谭燕芝,陈彬,田龙鹏,等. 2014. 什么因素在多大程度上导致农村金融排斥难题[J]. 经济评论(1):25-37.

唐礼智,刘喜好,贾璇. 2008. 我国金融发展与城乡收入差距关系的实证研究[J]. 农业经济问题(11):44-48.

田杰,陶建平. 2011. 农村金融排除对城乡收入差距的影响:来自我国1578个县(市)面板数据的实证分析[J]. 中国经济问题(5):56-64.

田霖. 2007. 我国金融排斥空间差异的影响要素分析[J]. 财经研究(4):107-119.

汪昌云,钟腾,郑华懋. 2014. 金融市场化提高了农户信贷获得吗?基于农户调查的实证研究[J]. 经济研究(10):33-45.

王修华,邱兆祥. 2010. 农村金融排斥:现实困境与破解对策[J]. 中央财经大学学报(10):47-52.

王修华,邱兆祥. 2011. 农村金融发展对城乡收入差距的影响机理与实证研究[J]. 经济学动态(2):71-75.

王志军. 2007. 金融排斥:英国的经验[J]. 世界经济研究(2):64-67.

谢冬水. 2014. 农地转让权、劳动力迁移与城乡收入差距[J]. 中国经济问题(1):49-59.

张立军,湛泳. 2006. 金融发展影响城乡收入差距的三大效应分析及其检验[J]. 数量经济技术经济研究(12):73-81.

AMAESHI K M, EZEOHA A E, ADI B C, et al. 2007. Financial exclusion and strategic corporate social responsibility: a missing link in sustainable finance discourse [R]. Research Paper Series, No.49, International Centre for Corporate Social Responsibility, Nottingham University Business School.

DEMIRGUCKUNT A, LEVINE R. 2009. Finance and inequality: theory and evidence [J]. Annual Review of Financial Economics, 1(1):287-318.

KEMPSON E, WHYLEY C. 1999. Kept out or opted out? Understanding and combating financial exclusion [M]. [S.l.]:The Policy Press.

LEYSHON A, THRIFT N. 1993. The restructuring of the UK financial services industry in the 1990s: a reversal of fortune [J]. Journal of Rural Studies, 9(3):223-241.

(责任编辑刘志炜)

Market Competition, Financial Exclusion and Rural-Urban Income Gap

XUE BaoGuiHE LianCheng

(School of Economics and Management, Northwest University, Xi′an 710127)

Abstract:Based on the mechanism of market competition, financial exclusion and urban-rural income gap, using the panel data of 1999-2009 in 30 provinces, this paper analyzes the reasons of the formation of China′s urban-rural income gap. Taking the sample as a whole, market competition makes capital factor agglomerate from rural areas to urban areas, which makes peasant households′ deposits can not convert into their loans, brings about financial exclusion in rural areas, and then leads to the income gap between urban and rural areas. Taking the sample as a sub, the regression result of the eastern region is not significant due to the high degree of urban-rural integration in the east, while the regression results of central and western regions are significant.

Keywords:production factors; factor agglomeration; financial exclusion; rural-urban income gap

收稿日期:2015-05-21

作者简介:薛宝贵(1981--),男,山西万荣人,西北大学经济管理学院博士生。

基金项目:教育部人文社科重点研究基地重大项目“中国特色社会主义发展经济学理论与西部区域经济发展实践研究”(11JJD790022)。

中图分类号:F832;F124.7

文献标识码:A

文章编号:1001-6260(2016)01-0001-08

何炼成(1928--),男,湖南浏阳人,西北大学经济管理学院教授,博士生导师。

猜你喜欢

新农村(2016年12期)2017-01-12

合作经济与科技(2017年1期)2017-01-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

出版广角(2016年8期)2016-08-11

现代经济信息(2016年10期)2016-05-24