企业慈善捐赠:公益付出还是另有所图

——基于上市公司融资样本的实证研究

2016-07-15 06:51:58王宇光

财贸研究 2016年1期

王宇光 潘 越 黄 丽

(厦门大学1.经济学院 2.王亚南经济研究院,福建 厦门 361005)

企业慈善捐赠:公益付出还是另有所图

——基于上市公司融资样本的实证研究

王宇光1潘越1黄丽2

(厦门大学1.经济学院 2.王亚南经济研究院,福建 厦门 361005)

摘要:以2003—2012年沪深两市上市企业为样本,从债务融资的角度,探索企业慈善捐赠的经济价值。研究发现:相比于无慈善捐赠的公司,进行慈善捐赠的公司债务规模更大,债务的期限结构更长;同时,慈善捐赠的金额越多,其对企业融资约束的缓解作用就越强。进一步分析表明,慈善捐赠的作用会受制度环境和政企关系的影响。在制度环境越差的地区,慈善捐赠改善企业融资能力的作用越强;而在具有政治关系的企业中,慈善捐赠的改善作用则显著减弱。

关键词:慈善捐赠;债务融资;制度环境;政治关系

一、引言

根据美国财务会计准则委员会的定义,慈善捐赠是指企业无条件、自愿、非互惠地给政府或者相关机构提供物资或资金的一种无偿行为。然而,西方学者的大量研究却表明,慈善捐赠具有显著的经济价值。不少文献就指出,慈善捐赠具有广告效用(Navarro,1988),能提高企业的品牌形象(Brammer et al.,2006),并对外传递自身财务状况良好的信号(Shapira,2012),进而提升声誉资本(Godfrey,2005)。还有文献认为,通过慈善捐赠,企业能够与地方政府形成战略联盟,即企业在政府支持的项目上进行捐赠以换取政府支持,进而攫取投资机会及融资便利(Fisman,2001;Gao et al.,2012)。一些实际的企业运营案例也表明,慈善捐赠在中国同样具有显著的经济价值。那么,考虑到社会制度与文化背景的差异,中国上市公司的慈善捐赠行为对企业发展的影响呈何种特征?鉴于中国企业普遍存在因资本市场不完善而融资困难的现实背景,慈善捐赠这一公益付出又能否给企业带来更多的融资回报呢?

本文以2003—2012年沪深交易所上市企业为样本,从债务融资的视角探究慈善捐赠行为的经济价值,从而对上述问题作出解答。本文的创新可能体现在:第一,国内虽然已有不少文献对非正式制度与企业债务融资方面展开了研究(张敦力 等,2012;李维安 等,2013),但其中大多关注的是企业外部环境中的社会资本、政府干预等,而本文则选择慈善捐赠这种企业主动进行的社会行为,考察其对融资能力的影响,为社会学与财务学的交叉研究提供了一种新的思路。第二,不同于国内文献集中考察捐赠动机的影响因素(山立威 等,2008;陈胜蓝 等,2014)以及慈善捐赠对公司业绩的影响(郑杲娉 等,2011),本文分析了慈善捐赠对债务融资的影响,进一步拓展了企业慈善捐赠的研究领域。第三,本文将制度环境、政企关系等法律外因素和企业社会行为结合起来,探讨二者在影响企业债务融资方面的交叉作用,这有助于更准确地理解和把握中国企业融资行为的特点及内在逻辑。

二、理论分析与研究假设

(一)企业慈善捐赠对融资能力的影响

根据优序融资理论,企业进行外部融资时会优先选择债务融资。但由于中国市场经济体制尚不健全,信息不对称问题比较突出,因而企业面临较为严重的融资约束。特别是在银行信贷市场,企业信息的不对称程度显著影响着企业的融资能力(Myers et al.,1984),从而导致很多企业难以获得发展所需的债务资源。在转型经济国家,政府掌握着资源的配置权,因此不少企业选择与政府建立良好关系,利用政府的权力来缓解自身的债务融资约束,而慈善捐赠正是与政府建立关系的一种重要手段(Shleifer et al.,1994; 戴亦一 等,2014)。Haley(1991)、Berman et al.(1999)也指出,由于慈善捐赠能够给政府和公众带来利益,因而公司可以通过捐赠为政府提供其所需的帮助和支出,进而博得政府好感,获取融资便利,提升融资能力。Fisman(2001)和Gao et al.(2012)也得出类似观点,认为公司可以通过慈善捐赠行为与地方政府建立良好的战略联盟,进而给企业带来融资便利。与上述研究不同,Shapira(2012)从不同的角度指出,公司可以通过慈善捐赠向外界传递自身财务状况良好的信号,从而一定程度上减少信息的不对称性。由于信息不对称程度降低,银行等债权人会认定公司的违约风险减小,进而愿意给予其债务融资。因此,公司的慈善捐赠行为也可以通过信号传递机制来改善自身的债务融资能力。鉴于此,本文提出:

假设1:企业的慈善捐赠行为有助于提高企业的债务融资能力,即企业的慈善捐赠越多,则债务融资的规模就越大,并且债务的期限结构越长。

(二)制度环境对慈善捐赠行为改善融资效应的影响

作为一种社会行为,慈善捐赠的作用显著地受到企业所处制度环境的制约。在市场经济发展尚不完善的中国,制度环境是公司外部治理体系的重要组成部分,与地方政府对市场的干预行为和治理能力直接相关(Boubakri et al.,2005)。Fan et al.(2011)和戴亦一等(2011)就指出,政府质量会显著影响企业所处的制度环境,地方政府的质量越差,当地的制度环境就越差,对公司治理和企业财务决策产生的影响也越严重。陈德球(2011,2012)发现,在制度环境较差的地区,企业面临着更为严重的信息不对称问题,进而致使企业的经营成本提高,外部融资约束更严苛,各经济主体终将被迫寻找替代性机制以保障经济活动的顺利进行。LLSV(1998)指出,如果一国的投资者保护水平较弱,那么市场上的股权将更为集中,即股权集中是制度环境较差时的一种补偿性机制。类似地,余明桂等(2008)也认为,在制度环境较差时,政治关系可以作为一种替代性机制,缓解制度环境对民营企业发展的阻碍作用。由此可见,替代性机制普遍存在于制度环境较差的地区之中。

由于公司能够通过慈善捐赠行为对外传递自身财务状况以及与政企关系等信息(Zhang et al.,2010),因此,慈善捐赠也可作为制度环境较差时的一种替代性机制,即在制度环境较差的地区,企业可以通过慈善捐赠行为向债权人传递有效信息,降低信息不对称带来的影响,进而改善自身的债务融资能力。制度环境越差,债权人对慈善捐赠所传递信息的依赖性就越强,因而慈善捐赠改善企业融资能力的作用也越强,即慈善捐赠与制度环境间存在着替代性关系,慈善捐赠是制度环境较差时的一种补偿性机制。鉴于上述分析,本文提出:

假设2:在制度环境越差的地区,公司慈善捐赠行为改善融资能力的作用越显著,反之则反是。

(三)政治关系对慈善捐赠改善融资效用的影响

企业的政治关系也会对慈善捐赠缓解融资约束的作用产生影响。Johnson et al.(2003)、Claessens et al.(2008)指出,对企业而言,政治关系是一种有价值的资源,相比于无政治关系的企业,有政治关系的企业更容易获得政治补助或者信贷资金。Faccio(2006)通过研究47个国家20202家企业的信息后也得出类似结论,有政治关系的企业在债务融资、税收等方面更有优势。在中国这样的新兴市场国家,由于存在法制建设不够完善、司法执行效率低下等问题,正式制度无法有效保护债务契约,因而债权人会选择通过信任政治关系等替代机制来保护自身利益,这点在民营企业中表现得尤为明显。Chen et al.(2005)和Li et al.(2006)就发现,民营企业家会通过积极参与政治来谋求政企关系;李连发等(2012)指出,银行认为有政治关系的企业能够获得更多的政府支持,贷款违约的风险较低,因而其更倾向于优先为这类企业提供贷款。

上述研究表明,政企关系确实能够改善企业的债务融资能力。本文认为,企业政治关系的这种改善作用与企业慈善捐赠的影响间存在替代效应。这是因为当交易行为依靠关系进行时,其他非正式因素起到的作用就比较弱(LLSV,1997;潘越 等,2009)。因此,当债务契约依靠政治关系的保障顺利实施时,慈善捐赠的影响就应该较弱,即相比于无政治关系的企业,慈善捐赠改善有政治关系企业的融资能力的作用显著减弱,二者在改善企业融资能力方面存在替代作用。鉴于此,本文提出:

假设3:政治关系会削弱慈善捐赠对企业融资能力的影响,即政治关系越强的公司,公司慈善捐赠行为对融资能力的改善作用越差。

三、研究设计

(一)研究样本与数据来源

考虑到慈善捐赠的数据从2003年才开始披露,本文选择2003—2012年在深沪两市上市的A股公司作为研究样本,并进行了以下筛选:(1)剔除银行、保险、多元金融等金融机构上市公司;(2)剔除2003—2011年间无法获得捐赠数据的上市公司;(3)剔除相关财务数据缺失的上市公司。经处理后,本文共得到样本10680个。

本文慈善捐赠的数据来源于对CSMAR财务报表附注数据库提供的营业外收入或支出内容的手工整理,政治关系的数据则根据CCER资本市场数据库和CSMAR提供的高管简历数据手工整理而得。政府质量数据则参考陈德球(2011,2012)和戴亦一等(2013),使用世界银行报告《政府治理、投资环境及和谐社会——中国120个城市竞争力调查》中的相关数据计算后获得。其余数据均来自于CSMAR数据库。

(二)研究模型与变量说明

为检验本文提出的假设,构造基本检验模型如下:

α6Fixt-1+Industry+Year+ε

(1)

α6ROEt-1+α7Aget-1+α8Fixt-1+Industry+Year+ε

(2)

α6ROEt-1+α7Aget-1+α8Fixt-1+Industry+Year+ε

(3)

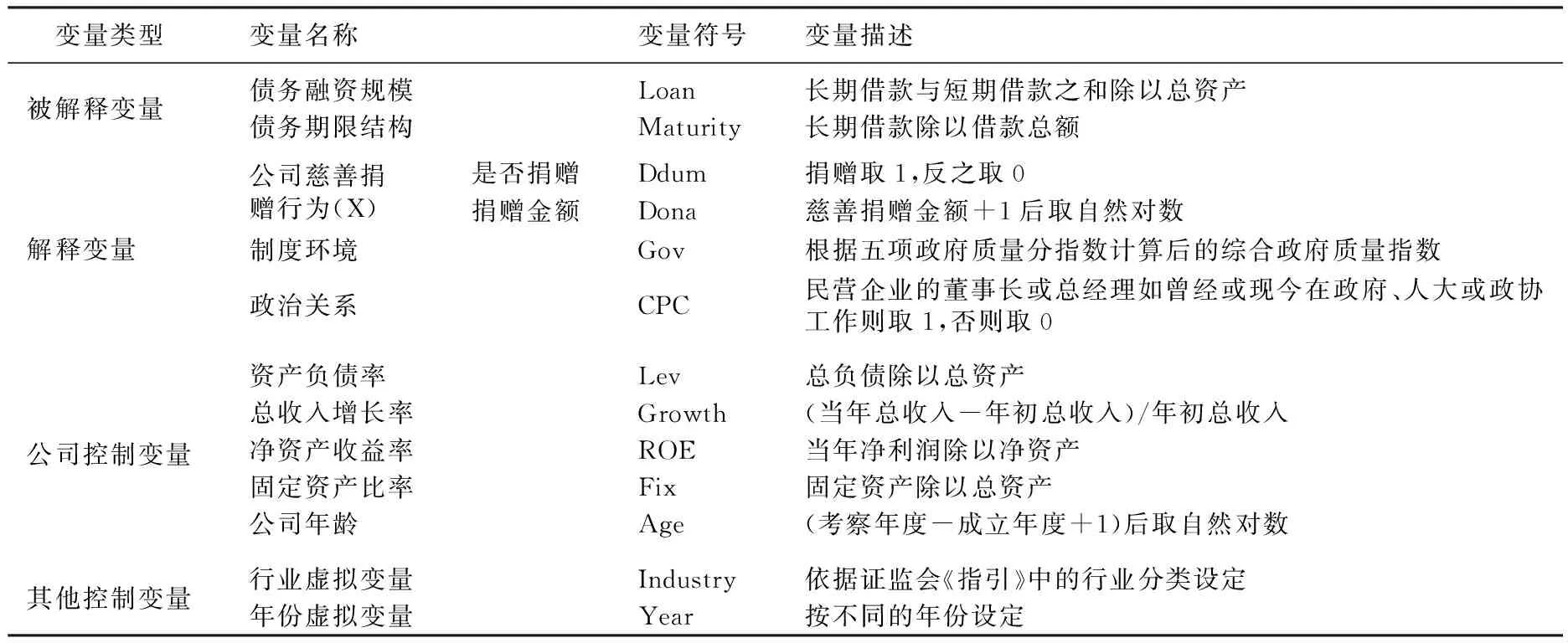

其中:Y代表企业的债务融资能力,包括债务融资规模(Loan)、债务期限结构(Maturity)两个方面;X是反映公司慈善捐赠行为的指标,包括是否捐赠(Ddum)和捐赠金额(Dona)两个方面。此外,为控制内生性问题,慈善捐赠以及各控制变量均滞后一期。

1.被解释变量

(1)债务融资规模(Loan)。使用长期借款与短期借款之和除以总资产,从债务融资的规模方面衡量企业的债务融资能力。

(2)债务期限结构(Maturity)。使用长期借款除以借款总额,从债务融资的期限方面衡量企业的债务融资能力。

2.解释变量

(1)公司慈善捐赠行为X。本文参考贾明等(2010)、徐莉萍等(2011),从企业是否捐赠和捐赠金额两个方面度量慈善捐赠行为。其中,Ddum用于衡量企业当年是否进行对外捐赠,捐赠时取1,否则取0;Dona用来衡量企业对外捐赠的金额,通过企业慈善捐赠的金额加1后取对数进行度量。

(2)制度环境Gov。借鉴陈德球(2011,2012)和戴亦一等(2013),本文选取世界银行报告《政府治理、投资环境及和谐社会——中国120个城市竞争力调查》中的“产权保护指数”、“税费”、“进出口通关天数”、“和四个主要政府机构打交道的时间”及“娱乐和旅行开支/销售”五个指标,进行标准化处理后相加得到政府质量Gov数据。该综合指数越高,表明一个地区的制度环境越好,反之则反是。

(3)政治关系CPC。参照Fan et al.(2007)以及吴文锋等(2008),将政治关系定义为企业的董事长或总经理若曾经或现今在政府、人大或政协工作,董事长或总经理具有这种工作经历,则表明企业拥有政治关系,反之则认为没有政治关系。同时,借鉴郭剑花等(2011)、李维安等(2013)关于政治关系的研究方法,本文也选取民营企业为研究对象。

3.控制变量

(1)公司控制变量。参考有关文献,本文设置的公司层面控制变量有资产负债率(Lev)、总收入增长率(Growth)、净资产收益率(ROE)、公司年龄(Age)、固定资产比率(Fix)等。

(2)其他控制变量。本文依据中国证监会颁布的《指引》中的行业分类设定了行业虚拟变量Industry,同时根据年份的不同设定了年份虚拟变量Year,以控制其影响。

表1列示了变量描述及计算说明。

表1 变量描述和计算说明

(三)模型说明

模型(1)用于检验公司的慈善捐赠行为对公司的融资能力是否有改善作用,包括:是否有助于公司获取更多的债务融资?是否有助于公司延长债务融资的期限?根据本文的理论预期,公司的慈善捐赠行为会显著影响企业的融资能力,有助于公司获取更多的债务融资,并延长债务期限。如果假设成立, 则模型(1)中的α1显著为正。

模型(2)用于检验制度环境与慈善捐赠行为影响的交互作用。根据本文的理论预期,在制度环境较差的地区,慈善捐赠对融资能力的改善作用就越强,反之则反是。如果假设成立,那么模型(2)中系数α1显著为正,同时交乘项的系数α2显著为负。

模型(3)用于检验政治关系对慈善捐赠行为影响的削弱作用。根据本文的理论预期,企业的政治关系越强,慈善捐赠对融资能力的改善作用就越差。因此,如果假设成立,则模型(3)中系数α1显著为正,同时交乘项的系数α2显著为负。

四、实证结果与分析

(一)描述性统计

1.单变量分析

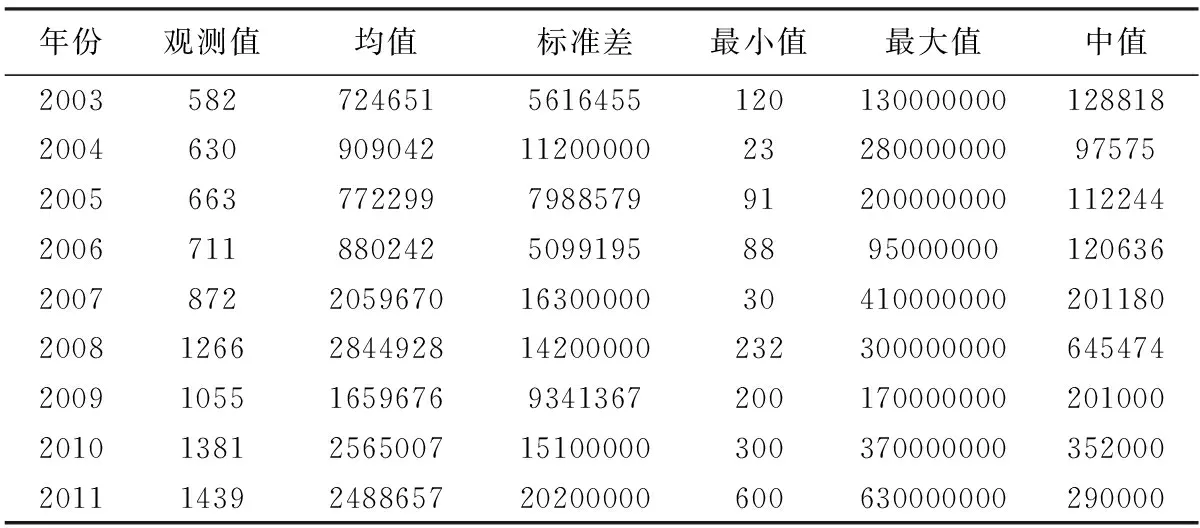

表2 企业慈善捐赠情况描述性统计

表2为中国企业逐年的慈善捐赠情况。从中可知,2003—2011年间,进行慈善捐赠的上市公司共计8599家次,其中捐赠金额最多的为6.3亿元/年,最少的仅为23元/年。从时间趋势来看,参与慈善捐赠的企业逐年递增,捐赠金额也呈现上升趋势。这说明中国企业的慈善捐赠意识正不断增强,越来越多的企业认识到慈善捐赠的经济价值,捐赠行为日益增多。

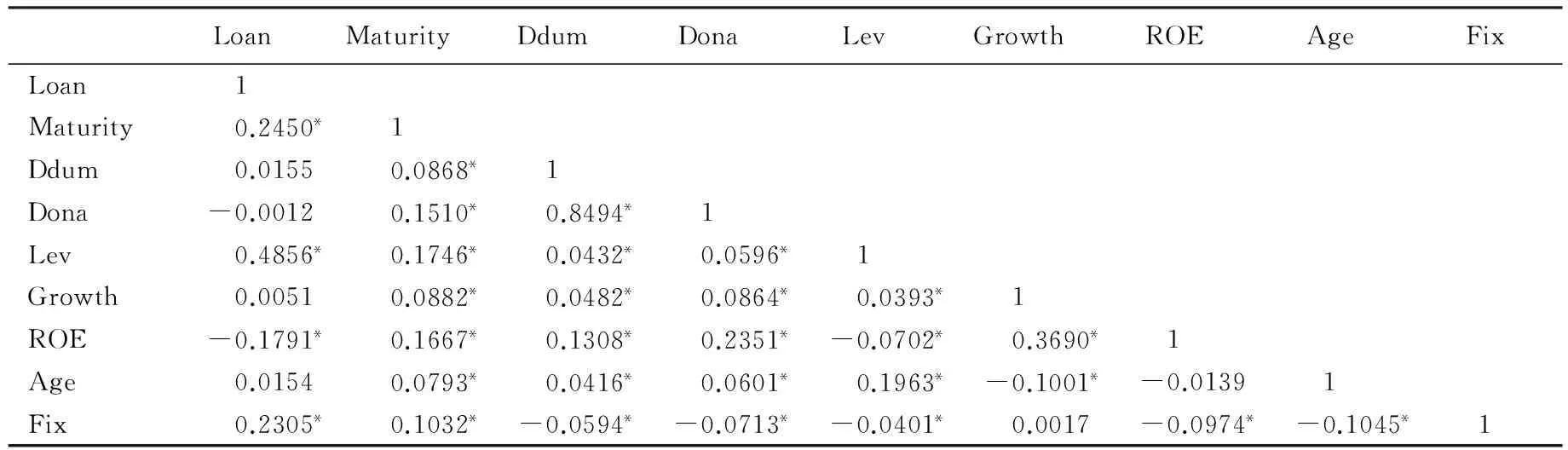

2.相关性分析

表3列示了各变量间的Spearman相关系数。从中可以看出,资产负债率与债务融资规模的相关性达到0.4856,且在5%的水平下显著,这说明银行信贷是中国上市企业的一个重要融资渠道,获取银行信贷的能力是企业融资能力的重要组成部分。同时,债务融资规模与债务期限结构间的相关性较低,仅有0.2450,说明二者的同向性并不强。此外,表3还显示,慈善捐赠的两个衡量指标均与债务期限结构间存在较为明显的正相关性,这与假设1的推断相符;但这两个指标同债务融资规模间却无显著的相关性,本文将通过回归分析来进一步检验二者的关系。

表3 主要变量间的相关性分析

注: *表示在5 %水平下显著。

(二)回归结果和分析

1.企业慈善捐赠行为对融资能力的影响

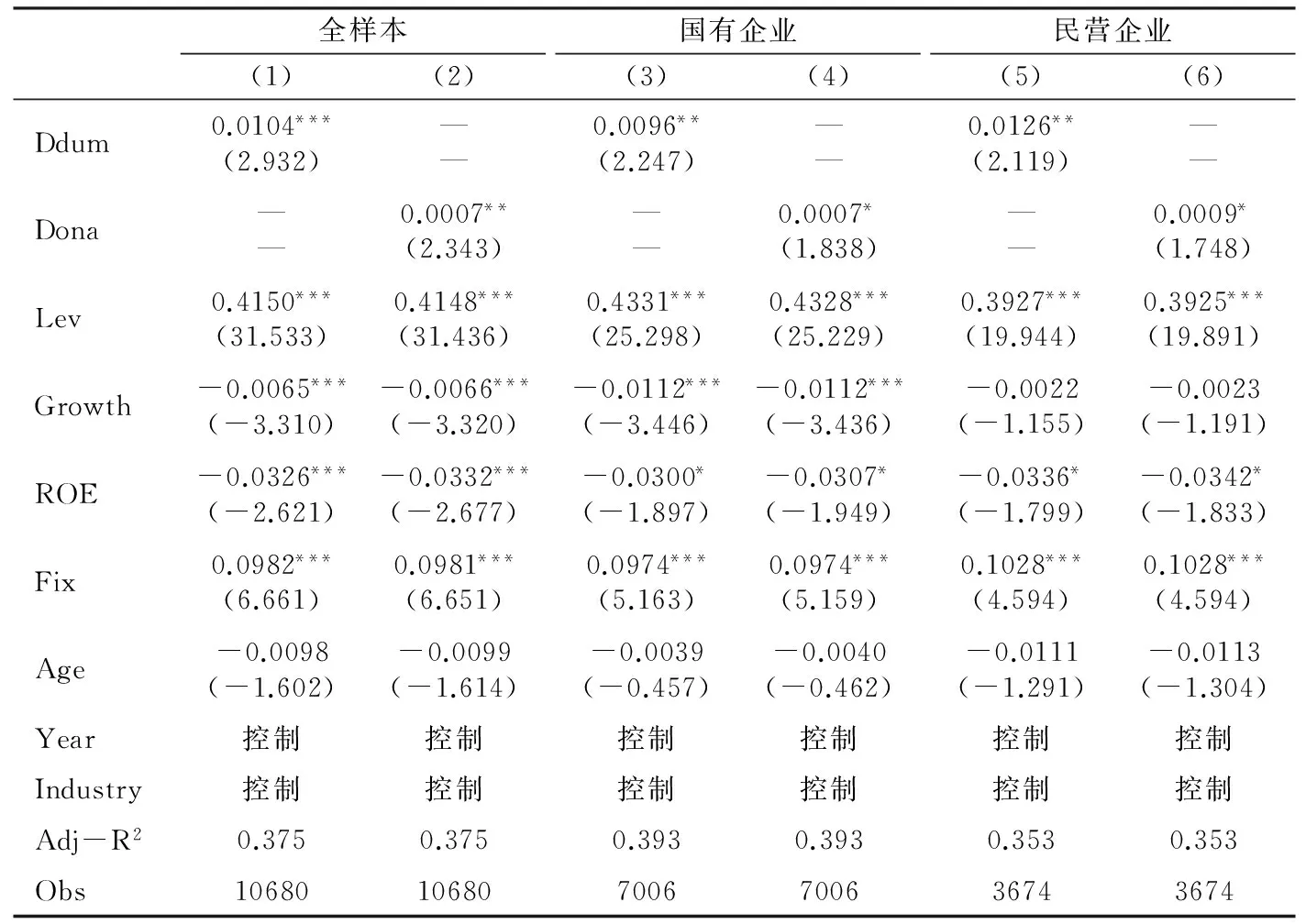

表4和表5列示了模型(1)的估计结果。其中,表4是慈善捐赠对企业债务融资规模影响的检验结果,表5是慈善捐赠对企业债务期限结构影响的检验结果。在表4和表5中,公司慈善捐赠在列(1)、列(3)和列(5)中通过是否捐赠(Ddum)进行度量,而在列(2)、列(4)和列(6)中则通过捐赠金额(Dona)进行度量。为考察慈善捐赠的影响是否会因企业产权性质的不同而发生改变,本文还对样本按国有和民营企业进行了分组。从表4的结果来看,不仅全样本中Ddum和Dona的系数在10%的水平下显著为正,而且在各子样本中两变量的系数也均在 10%的水平下显著。这说明在控制公司特征及行业年份之后,无论以何种方式进行度量,公司的慈善行为都有助于自身获得更多的债务融资,即相比于没有捐赠的企业,有慈善捐赠的企业能够获得更多的债务融资。同时,慈善捐赠的金额越多,公司的债务融资规模也越大,并且这种影响不因企业产权性质的不同而发生改变,结果相当稳健。

表4 慈善捐赠行为对债务融资规模的影响

注:*、**、***分别表示在10 %、5 %、1%的水平下显著;括号内为t统计值。下同。

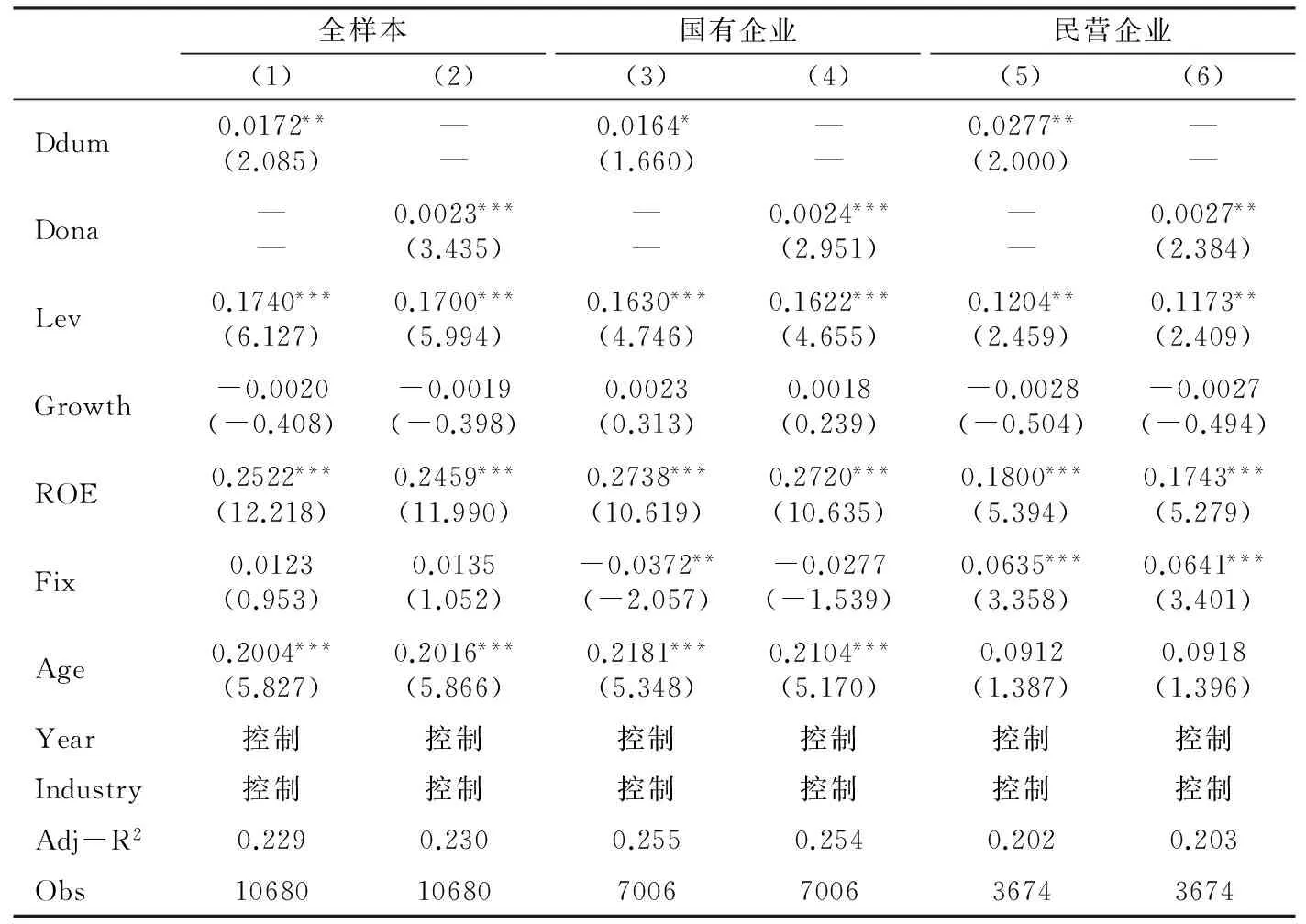

表5 慈善捐赠行为对债务期限结构的影响

与表4的结果相似,表5各列中Ddum和Dona的系数也均在10%的水平下显著为正,表明慈善捐赠行为能够显著提升企业长期借款的比例,改善企业的债务期限结构。同时,这种作用不受到企业产权性质的影响。这两个结果均与假设1的预期相一致,表明公司的慈善捐赠能从提高债务融资规模、改善债务期限结构两个方面显著提升企业的债务融资能力,并且这种影响广泛存在于国有企业和民营企业之中,从而假设1得到支持。

2.制度环境对慈善捐赠行为改善企业融资能力的影响

表6的前4列报告了模型(2)的检验结果。从中可见,考虑制度环境之后,列(1)至列(4)中慈善捐赠的度量指标Ddum或Dona的系数仍在10%的水平下显著为正,说明无论以何种方式度量慈善捐赠,均不影响慈善捐赠对企业融资能力的改善作用,慈善捐赠的确能够帮助企业获得更多的债务融资并改善企业的债务期限结构。而与之相反,各列中交乘项的系数则均在10%的水平下显著为负,说明制度环境显著地制约了慈善捐赠改善融资能力作用的发挥,即在制度环境较好的地区,慈善捐赠行为对企业融资能力的改善作用越差,反之则反是。这一结果支持假设2,表明在制度环境相对较差的地区,由于信息不对称问题更加严重,因而作为一种替代性的补偿机制,慈善捐赠所传递的信息对于债权人更具价值,债务融资也就更依赖于这一信息进行配置。

3.政治关系与企业捐赠行为影响的替代效应

利用模型(3),本文对民营企业的政治关系与企业慈善行为间的替代作用进行了检验,表6的后4列列示了相关的检验结果。从结果来看,列(5)和列(6)中,Ddum和Dona的系数均在5%的水平下显著为正,而交乘项则在10%的水平下显著为负,说明在控制公司特征及行业年份后,无论以何种方式度量,慈善捐赠行为都有助于企业获得更多的债务融资,但当企业具有政治关系时,这种影响便会显著削弱。类似地,列(7)和列(8)中,Ddum和Dona的系数以及交乘项的系数也均在10%的水平下显著,并且Ddum和Dona的系数同交乘项的系数符号相反,表明慈善捐赠行为虽然能显著改善企业的债务期限结构,但政治关系的存在会对这一影响产生显著的削弱作用。这两个结果均与假设3的预期一致,表明政治关系对慈善捐赠改善企业融资的影响具有显著的削弱作用,假设3得到支持。

(三)稳健性检验

为确保研究结论的可靠性,本文借鉴叶康涛等(2010),重新定义企业获取债务融资的能力,采用公司现金流量表中披露的“取得借款收到的现金”除以总资产这一比率,即变量Defin来对其进行度量;同时,为消除异常值的影响,在进行稳健性检验时,对样本数据在1%和99%的水平进行了Winsorize处理。稳健性检验结果显示*限于篇幅,结果并未汇报,留存备索。,Ddum和Dona均在10%的水平下显著为正。这一结果说明慈善捐赠对企业的融资能力具有显著改善作用,本文结论是可靠的。

五、结论与启示

本文选取2003—2012年沪深交易所上市的公司作为研究样本,通过多维度的度量企业慈善捐赠,利用公开的财报数据考察了其对企业融资能力的影响,并进一步探讨了制度环境、政府质量等非正式制度因素与慈善捐赠行为在改善企业融资能力方面的交互作用。研究发现:(1)相比于没有进行捐赠的企业,有慈善捐赠的企业不仅能够获得更多的债务融资,而且债务融资的期限也更长,并且企业捐赠的金额越多,对融资的改善作用就越明显。这表明慈善捐赠能够改善企业的融资能力,具有显著的经济价值。(2)在制度环境差的地区,慈善捐赠缓解企业融资约束的作用更为显著,二者存在显著的替代效应。(3)当企业具有政治关系时,慈善捐赠改善企业融资的作用会变得更不明显,即政治关系对慈善捐赠改善融资的能力具有显著地削弱作用。

本研究结论的政策启示在于:(1)在经济转型时期“融资难”问题加剧的情况之下,企业可以通过慈善捐赠行为来获取债权人信任,缓解自身的融资约束。(2)慈善捐赠改善企业融资能力的作用,同企业所处的制度环境直接相关。低效的政府治理效率将导致较差的制度环境,加剧信息不对称,造成“融资难”的困局更为严重,因此,有必要提升政府的行政效率,为企业创造一个更为适宜的信息环境,促进债务资源的有效配置。(3)政企关系的存在容易使慈善捐赠等非正式因素难以发挥应有的作用,因此,要破解融资难题,就必须加快政府的职能转变,放松行政管制,从而调动一切有利因素来促进企业发展。

本文虽探讨了慈善捐赠改善企业融资能力的作用,但没有就慈善捐赠改善企业融资能力的作用机理进行具体分析。后续研究如要进一步考察慈善捐赠改善企业融资能力的作用机制,则有必要关注企业单次捐赠最高额、年均捐赠次数以及现金捐赠比例等慈善捐赠的微观特征。

参考文献:

陈德球,李思飞,王丛. 2011. 政府质量、终极产权与公司现金持有[J]. 管理世界(11):127-141.

陈德球,李思飞,钟昀珈. 2012. 政府质量、投资与资本配置效率[J]. 世界经济(3):89-110.

陈胜蓝,吕丹,刘玮娜. 2014. 激烈竞争下的公司捐赠:“慈善行为”抑或“战略行为”——来自公司社会责任报告的经验证据[J]. 证券市场导报(5):34-39.

戴亦一,潘越,陈芬. 2013. 媒体监督、政府质量与审计师变更[J]. 会计研究(10):89-95.

戴亦一,潘越,冯舒. 2014. 中国企业的慈善捐赠是一种“政治献金”吗?来自市委书记更替的证据[J]. 经济研究(2):74-86.

戴亦一,潘越,刘思超. 2011. 媒体监督、政府干预与公司治理:来自中国上市公司财务重述视角的证据[J]. 世界经济(11):121-144.

郭剑花,杜兴强. 2011. 政治联系、预算软约束与政府补助的配置效率:基于中国民营上市公司的经验研究[J]. 金融研究(2):114-128.

李连发,辛晓岱. 2012. 银行信贷、经济周期与货币政策调控:1984—2011[J]. 经济研究(3):102-114.

李维安,徐业坤. 2013. 政治身份的避税效应[J]. 金融研究(3):114-129.

贾明,张喆. 2010. 高管的政治关联影响公司慈善行为吗[J]. 管理世界(4):99-113.

潘越,戴亦一,吴超鹏,等. 2009. 社会资本、政治关系与公司投资决策[J]. 经济研究(11):82-94.

山立威,甘犁,郑涛. 2008. 公司捐款与经济动机:汶川地震后中国上市公司捐款的实证研究[J]. 经济研究(11):51-61.

吴文锋,吴冲锋,刘晓薇. 2008. 中国民营上市公司高管的政府背景与公司价值[J]. 经济研究(7):130-141.

徐莉萍,辛宇,祝继高. 2011. 媒体关注与上市公司社会责任之履行:基于汶川地震捐款的实证研究[J]. 管理世界(3):135-143,188.

叶康涛,张然,徐浩萍. 2010. 声誉、制度环境与债务融资:基于中国民营上市公司的证据[J]. 金融研究(8):171-183.

余明桂,潘红波. 2008. 政治关系、制度环境与民营企业银行贷款[J]. 管理世界(8):9-21.

张敦力,李四海. 2012. 社会信任、政治关系与民营企业银行贷款[J]. 会计研究(8):17-24,96.

郑杲娉,徐永新. 2011. 慈善捐赠、公司治理与股东财富[J]. 南开管理评论(2):92-101.

BERMAN S L, WICKS A C, KOTHA S, et al. 1999. Does stakeholder orientation matter? The relationship between stakeholder management models and firm financial performance [J]. Academy of Management Journal, 42(5):488-506.

BOUBAKRI M, COSSET J, GUEDHAMI O. 2005. Post privatization corporate governance: the role of ownership structure and investor protection [J]. Journal of Financial Economics, 76(2):369-399.

BRAMMER S, MILLINGTON A, PAVELIN S. 2006. Is philanthropy strategic? An analysis of the management of charitable giving in large UK companies [J]. Business Ethics: A European Review, 15(3):234-245.

CHEN C J P, LI Z, SU X. 2005. Rent seeking incentives, political connections and organizational: empirical evidence from listed family firms in China [R]. Working Paper.

CLAESSENS S, FEIJEN E, LAEVEN L. 2008. Political connections and preferential access to finance: the role of campaign contributions [J]. Journal of Financial Economics, 88(3):554-580.

FACCIO M. 2006. Politically connected firms [J]. American Economic Review, 96(1):369-386.

FAN J P, WEI K C, XU X. 2011. Corporate finance and governance in emerging markets: a selective review and an agenda for future research [J]. Journal of Corporate Finance, 17(2):207-214.

FAN J P, WONG T J, ZHANG T. 2007. Politically connected CEOs, corporate governance, and post-IPO performance of China′s newly partially privatized firms [J]. Journal of Financial Economics, 84(2):330-357.

FISMAN R. 2001. Association estimating the value of political connections [J]. The American Economic Review, 91(4):1095-1102.

GAO F, FAFF R, NAVISSI F. 2012. Corporate philanthropy: insights from the 2008 Wenchuan earthquake in China [J]. Pacific-Basin Finance Journal, 20(3):363-377.

GODFREY P. 2005. The relationship between corporate philanthropy and shareholder wealth: a risk management perspective [J]. Academy of Management Review, 30(4):777-798.

HALEY U C V. 1991. Corporate contributions as managerial masques: reframing corporate contributions as strategies to influence society [J]. Journal of Management Studies, 28(5):485-509.

JOHNSON S, MITTON T. 2003. Cronyism and capital controls: evidence from Malaysia [J]. Journal of Financial Economics, 67(2):351-382.

LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A, et al. 1997. Legal determinants of external finance [J]. Journal of Finance, 52(3):1131-1150.

LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A, et al. 1998. Law and finance [J]. Journal of Political Economy, 106(6):1113-1155.

LI H, MENG L, ZHANG J. 2006. Why do entrepreneurs enter politics? Evidence from China [J]. Economic Inquiry, 44(3):559-578.

MYERS S C, MAJLUF N S. 1984. Corporate financing and investment decisions when firms have information that investors do not have [J]. Journal of Finacial Economics, 13(2):187-221.

NAVARRO P. 1988. Why do corporations give to charity [J]. Journal of Business, 61(1):66-93.

SHAPIRA R. 2012. Corporate philanthropy as signaling and cooptation [J]. Fordham Law Review, 80(5):1889-1939.

SHLEIFER A, VISHNY R W. 1994. Politicians and firms [J]. Economics & Social Sciences, 109(4):995-1025.

ZHANG R, ZHU J, YUE H, et al. 2010. Corporate philanthropic giving, advertising intensity and industry competition level [J]. Journal of Business Ethics, 94(1):39-52.

(责任编辑张建军)

Corporate Charitable Donations: Public Behavior or Other Intentions

WANG YuGuangPAN YueHUANG Li

( Xiamen University, Xiamen 361005)

Abstract:This paper explores the economic value of corporate charitable donations from the perspective of debt financing using data of Shanghai and Shenzhen listed companies during 2003-2012. The study finds out that companies with charitable donations have larger scale of debt and longer maturity structure of the debt when compared to companies without charitable donations, and the more donations the companies give, the more effective of the influence of donation on corporate financing. The effect of charitable donations will be affected by institutional environment and relationship between government and enterprises. The weaker the institutional environment of the area is, the stronger the influence of donation on corporate financing is. The effect of donation on corporate financing is weaker than other companies among the enterprises with political connections.

Keywords:charitable donations; debt financing; institutional environment; political connections

收稿日期:2015-06-11

作者简介:王宇光(1989--),男,河北沧州人,厦门大学经济学院博士生。

基金项目:国家自然科学基金面上项目“媒体的公司治理作用及其对资本市场的影响研究”(71172051);国家自然科学基金面上项目“基于慈善捐赠视角的公司财务行为与资本市场反应研究”(71372071)。

中图分类号:F276.6;F275.5

文献标识码:A

文章编号:1001-6260(2016)01-0133-09

潘越(1977--),女,浙江宁波人,厦门大学经济学院教授。

黄丽(1988--),女,江西上饶人,厦门大学王亚南经济研究院硕士生。

猜你喜欢

金融发展研究(2016年11期)2017-01-12 19:16:01

现代管理科学(2017年1期)2016-12-26 17:19:20

亚太教育(2016年31期)2016-12-12 07:55:37

商情(2016年40期)2016-11-28 11:03:54

现代经济信息(2016年2期)2016-10-27 18:30:27

财税月刊(2016年6期)2016-10-08 21:02:10

财税月刊(2016年5期)2016-08-03 21:22:30

人民论坛(2016年17期)2016-07-15 22:02:15

商业会计(2016年7期)2016-05-24 22:20:31

现代经济信息(2016年9期)2016-05-24 14:31:07