股权至上、债权至上:银行持股能解决利益冲突吗

2016-07-15 06:52:20罗付岩

财贸研究 2016年1期

罗付岩

(桂林理工大学 管理学院,广西 桂林 541004)

股权至上、债权至上:银行持股能解决利益冲突吗

罗付岩

(桂林理工大学 管理学院,广西 桂林 541004)

摘要:从并购的视角考察银行持股(银行持有企业股权)和股权债权合一(银行持股且贷款给同一公司)能否解决银行与企业之间的代理冲突。首先,分析银行持股和股权债权合一的两种竞争性观点——鉴证效应和利益冲突效应;然后,使用中国A股2006—2012年上市公司银行持股和股权债权合一数据实证检验它们对股东并购财富的影响。结果发现,银行持股和股权债权合一显著地减少了企业股东的并购财富。研究结论支持银行债权人与股东之间的利益冲突假设,利益冲突会导致价值破坏型并购投资。

关键词:银行持股;股权债权合一;并购;利益冲突;事件研究

一、引言

在信息不对称导致的市场不完备条件下,融资方案对公司的投资决策具有重要影响。银行在公司财务中所起的重要作用可归为两点:其一是鉴证效应。银行鉴证效应源于信息经济学,当银行通过银企关系获取到公司私有信息时,这种信息优势会减少代理问题和信息不对称,从而有助于银行监督和筛选出有价值的投资项目(Diamond,1984)。其二是利益冲突效应。该理论认为,企业债权人银行的利益可能与股东利益不一致,银行会追求自身利益最大化,从而导致股东-债权人利益冲突。

先前的研究表明,银行持股是解决债权人和股东利益冲突的有效方式之一(Mahrt-Smith,2006)。银行持股的主要好处在于银行作为股东有助于减少债权人与股东之间的利益冲突和信息不对称。首先,当银行持有公司的股权且为其提供债务时,公司的投资不足问题将有效缓解,债权人和股东的风险转移冲突会降低(Prowse,1990)。其次,银行持股使银行可以获取公司的最新信息,成为公司的“圈内人”, 从而促进银企之间的信息流动,帮助客户获得银行融资。原则上,一项信贷协议可能需要公司提供很多信息,然而,银行持股可能会简化这一程序。最后,银行可以为其客户(公司)提供有价值的财务咨询建议或服务。

在中国转型经济条件下,银行是发挥鉴证效应还是利益冲突效应?当银行既作为债权人又作为股权人时,它能否解决银企之间的代理冲突?为解答这些问题,本文以转型时期中国企业为研究背景,从并购的视角考察银行持股和股权债权合一的经济后果。本文的贡献可能在于:第一,以公司并购事件为样本,研究银行持股对企业并购股东财富的影响,丰富了银行持股与并购绩效的文献。第二,通过考察银行在债权人和股东身份合一时对公司治理的影响,发现债权股权合一并不能解决企业债权和股权之间的利益冲突,丰富了股权结构对公司治理作用的文献。第三,结合中国实际分析银行持股公司的并购财富,为银行持股改革提供了相应的经验证据。

二、制度背景、文献回顾和研究假设

(一)银行持股的制度背景

1995年颁布的商业银行法和2003年修订的商业银行法规定:商业银行在国内不得从事信托投资和股票业务,不得向非银行金融机构和企业投资,国家另有规定的除外。1999年,为了处理银行的不良贷款,成立了四大金融资产管理公司,开始“债转股”实践。因此,根据现有商业银行法的有关规定,银行一般被禁止持有企业股份,现有的大多数银行持股为历史存量、债转股和特许批准形成的。

然而,随着金融领域改革的加深,银行所受的管制和约束逐渐减少。2005年,中国人民银行等机构发布《商业银行设立基金管理公司试点管理办法》,这标志银行系基金开始破冰。2005年4月6日,经国务院批准,中国人民银行、银监会和证监会确定中国工商银行、建设银行和交通银行为首批直接投资设立基金管理公司的试点银行,分别成立了工银瑞信、交银施罗德、建信基金管理有限公司。2007年中国第二批银行系基金开闸,2012年开始第三批城市商业银行系基金公司的审批。这些资产管理公司、银行系基金公司与相关银行关系密切,特别是银行系基金公司是由相关银行控制设立。本文借鉴王善平等(2011)关于银行持股的划分,将银行系基金公司与相关性政策性银行、商业银行和信用社等合起来作为广义的“银行”进行研究,它们或多或少持有非金融企业的股权。

(二)文献回顾和假设发展

广义上讲,银企关系是指银行与企业之间发生一切关系的总和,包括银行与企业之间的相互信任关系、借贷关系、股权关系及社会关系等。本文的银企关系主要指银行与企业之间的股权关系和债务关系。银企关系存在很多优点:首先,它可以充分利用相对于公债市场的比较优势。银行通常在不同的金融服务领域重复交易,从而产生信息生产的规模和范围经济,建立起双方的声誉机制。关系银行可能被视为超越银行的做法,旨在最大限度地提高这些优势。其次,它在公司治理中具有债权的相机治理效应。

关于银企关系对企业价值的影响,理论和经验证据形成了两种对立观点:一种认为,银企关系对企业外部资本的可获得性和企业价值存在正向影响。银行通过对客户企业紧密连续的监督,借助提供各种金融服务,收集相关信息,并在其它方面重复使用这些信息,产生规模经济和范围经济效应,降低信息收集成本和融资成本,提高企业价值(Petersen et al.,1994)。银企关系也能够减轻股东和债权人之间的利益冲突,银行有动机去监督公司投资决策,体现债权的相机治理功能,因而关系银行向外部投资者传递了高质量的信息,起到了鉴证作用。鉴证效应有助于企业以较低的成本获得更多的外部资金(Galai et al.,1976;Kroszner et al.,2001;Konishi,2002)。另一种认为,银企关系对企业价值存在显著的负向影响。银行关系能帮助银行获取企业的专有信息并加以利用,进行信息寻租,提取信息租金,从而提高了企业的融资成本(Sharpe,1990)。在这种情况下,企业转换银行的成本通常较高,易出现银企关系中的所谓 “套牢”问题。关联银行对信息租金的提取,可能会使公司不愿意从关联银行进行借贷,从而丧失宝贵的投资机会。Weinstein et al.(1998)的研究发现,具有强银行关系的企业,利息支付费用较高且获利能力较低。

银行持股使银行成为公司股东,如果银行能像独立董事那样积极监督,则银行持股将会起到鉴证作用,向外界释放积极的信息,方便企业获取外部资金。John et al.(1994)认为,允许银行持股可以提高公司的风险选择效率。Mahrt-Smith(2006)的研究表明,银行持股可以减少债务的“套牢”问题。特别是,即使持有企业很小的股份,仍将显著改变银行的议价能力,降低银行提取信息租金的倾向,进而提高公司业绩。然而,银行持股也可能是有害的。企业通过银行持股容易获得关系融资,一旦关系融资形成,银行债权的公司治理作用将减弱,这就为企业高管滥用资金提供了条件,其很容易对净现值为负的项目进行融资,从而降低企业价值。

银行股权债权合一可能会减轻甚至消除利益冲突。债权投资人考虑的是到期能否收回本金并获得合同约定的利益收入,侧重于贷款的安全性,而股权投资目的在于获取企业的价值升值、红利分配等。相比而言,股权投资更强调投资的收益性(王善平 等,2011)。股权债权合一会影响公司的投资决策和融资决策,从而有利于股权的收益性和贷款的安全性。首先,关联银行与公司签订借款合同时,可以设定一些约束条款(如限制贷款用途、现金分红等);其次,可以使用其股东身份持续地监督管理层的经营行为(如通过股东大会、派董事参与公司决策等),减少股东债权人之间的利益冲突。Stiglitz(1985)认为,如果银行持有公司较多股权同时又是公司债权人时,那么银行会关心公司的整体价值最大化。然而,也有观点认为,当银行股权债权合一时,相关债务和股权结构会导致不同的利益分配,银行可能会追求自身的利益最大化,因而银企之间也会存在利益冲突。这种冲突在公司投资高风险项目和陷入财务困境时最激烈。这些情况下,债权人(银行)往往会采取有利于自己利益最大化的行动,而不是追求股东回报的最大化(Dewatripont et al.,1994)。

关于银行在控制权市场中的作用,也存在两种相反的观点:一种认为,在鉴证效应的作用下,银企关系能够增加企业股东的并购财富。Servaes et al.(1996)研究发现,当并购业务很复杂或企业高管以前没有并购经验时,他们倾向于选择投资银行,这隐含了银行的“鉴证”效应。Kang et al.(2000)发现,主并购公司的银企关系与并购财富显著正相关,增加了股东财富。Bharadwaj et al.(2003)的研究表明,银行债务在要约收购中起着重要的鉴证和监督作用。另一种认为,银行作为债权人可能与股东的利益不一致,由于利益冲突,银行降低了股东的并购财富。Galai et al.(1976)指出,由于利益冲突,并购可能导致财富显著地从股东向债权人转移。Jensen et al.(1976)发现,股东和债权人之间的利益冲突可能导致债权人同意那些增加债权人价值但减少股东价值的收购。Higgins(2013)、Hilscher et al.(2013)的研究表明,具有强银企关系的主并方承担了较大的股东并购财富损失,结果支持利益冲突假设。

综上所述,鉴证效应的观点认为,银行的鉴证作用会使具有银企关系企业并购的股东财富增加。然而,利益冲突假设认为它们会减少收购公司的股东价值。由此,提出:

H1a:在其它条件相同的情况下,银行持股提高了企业股东的并购财富(鉴证效应)。

H1b:在其它条件相同的情况下,银行持股降低了企业股东的并购财富(利益冲突效应)。

H2a:在其它条件相同的情况下,股权债权合一提高了股东的并购财富(鉴证效应)。

H2b:在其它条件相同的情况下,股权债权合一降低了股东的并购财富(利益冲突效应)。

三、实证设计

(一)样本选择及数据来源

本文选取2006—2012年中国A股上市公司为样本,并进行了如下处理:(1)删除金融行业和主要解释变量有缺失的样本;(2)同一公司并购时间至少间隔一年以上,一年内同一事件多次公告的,取第一次公告时间。本文使用的数据来自国泰安CAMAR的公司财务数据库、股东研究数据库、银行贷款数据库、并购事件数据库。

参照王善平等(2011),本文定义工商企业的银行股东类型为国有商业银行、四大资产管理公司、城市商业银行、城市或农村信用社以及银行系的基金公司*中国的银企关系制度改革与美国的银企关系发展历程极其相似。1993年,美国国会通过了《格拉斯法案》,规定美国的金融机构不能持有非金融企业的股份,然而,1999年美国的《金融服务现代化法案》打破了这个限制,允许银行设立信托部,受托各种基金进行投资。银行从而获得这些企业的投票权,有时银行甚至会控制这些企业。此后,银行资本和产业资本开始互相渗透。中国银行通过债转股或特许批准才可以持有企业股份,在2007年后,银行可以成立自己的基金公司,发行基金,这个基金公司一般是银行控制的,与银行存在密切的联系。因此,本文中确定企业银行股东时,把银行系基金考虑进来。。从国泰安数据库下的前十大股东研究数据库提取银行类股东数据即银行持股数据,并使用国泰安数据库中的银行贷款数据库提取贷款银行数据,与银行股东数据进行比对,得出银行债权股权合一数据。在数据整理过程中,本文发现部分城市商业银行的名称发生了变更,特别是城市或农村信用社变更为相应的银行名称,因此,我们使用百度或相关银行公司网站对此进行了核实。本文的并购是指上市公司作为主并方去并购其它公司,是并购的买方,并购事件数据来源于国泰安并购事件研究数据库。表1 给出了股权债权合一样本年度分布情况。

表1 股权债权合一样本分布

(二)研究设计

为了检验假设,需要选择恰当的模型分析银行持股对公司股东并购财富的影响。由上文分析可知,本文样本中剔除了一些资料不明确和数据缺失的公司。有些持股银行信息并没有包含进来,这可能会影响本文的结果,即样本可能存在一定的选择偏差。同时,银行持有上市公司股权可能会与并购公司的特征变量存在一定的内生性。因此,本文使用Heckman二阶段选择模型来控制样本选择偏差和可能存在的内生性问题。第一阶段考虑影响银行持有公司股权的因素,建立如下模型:

(1)

其中,BH为银行持股哑变量,BD为债权股权合一哑变量。参考Lu et al.(2012),影响因素主要包括公司规模Size、财务杠杆Lev、产权属性State、资产收益率ROA、市场化进程指数Market、营收增长率SaleGr。在第一阶段回归中,我们通过模型(1)计算相应的逆米尔斯比率IMR(Inverse Mills ratio),然后,将IMR加入随后的并购财富检验模型中,从而通过IMR来缓解样本选择偏差和内生性问题。

为了检验假设1和假设2,在第二阶段中,首先使用市场模型法来计算样本公司的累积超额收益率,如下:

Ri,t=αi+βi*Rm,t+εi,t

(2)

其中,Ri,t为公司i在时间t时的股票回报率,Rm,t为市场回报率。两个参数估计的时间窗口为并购宣告前150个交易日到宣告前30个交易日。通过式(2)计算相应的超额收益率,然后,计算相应时间窗口的CAR、ARR,时间窗口为(-10,10)。

进一步地,使用以下回归方程来检验假设1和假设2中的银行持股或股权债权合一时对企业股东并购财富的影响:

(3)

其中,CAR为被解释变量,表示主并公司股东的并购财富,即收购公司的并购市场绩效,使用并购前后若干交易日收购公司的累计超额收益率(本文选择的时间窗口为变更前后10天)。AAR为平均超额收益率。

被解释变量主要有银行持股情况BH和债权股权合一情况BD。控制变量的选取主要参照李善民等(2006)、陈仕华等(2013)、张雯等(2013)进行设计,主要包括:(1)公司规模Size,以总资产的自然对数表示,反映并购规模效应。本文预期并购公司规模越大,其股东的并购财富越低。(2)公司的财务杠杆Lev,以资产负债率来表示。(3)TQ为托宾Q值,反映公司的投资机会。(4)Age为上市公司的上市年龄。(5)State为产权属性哑变量,如为国有企业,则State取1,否则取0。(6)MB为市账比,即公司市场价值与账面价值之比。(7)Dual为董事长和经理两权合一情况,如合一取值1,否则取值0。(8)IDR为独立董事比例,以独立董事人数占董事会总人数的比例表示。IMR为第一阶段计算的逆米尔斯比率。β1表示持有银行股权或债权股权合一与企业股东并购财富之间的关系,如果β1大于零,则反映的是银行鉴证效应;如果β1小于零,则反映的是利益冲突效应。

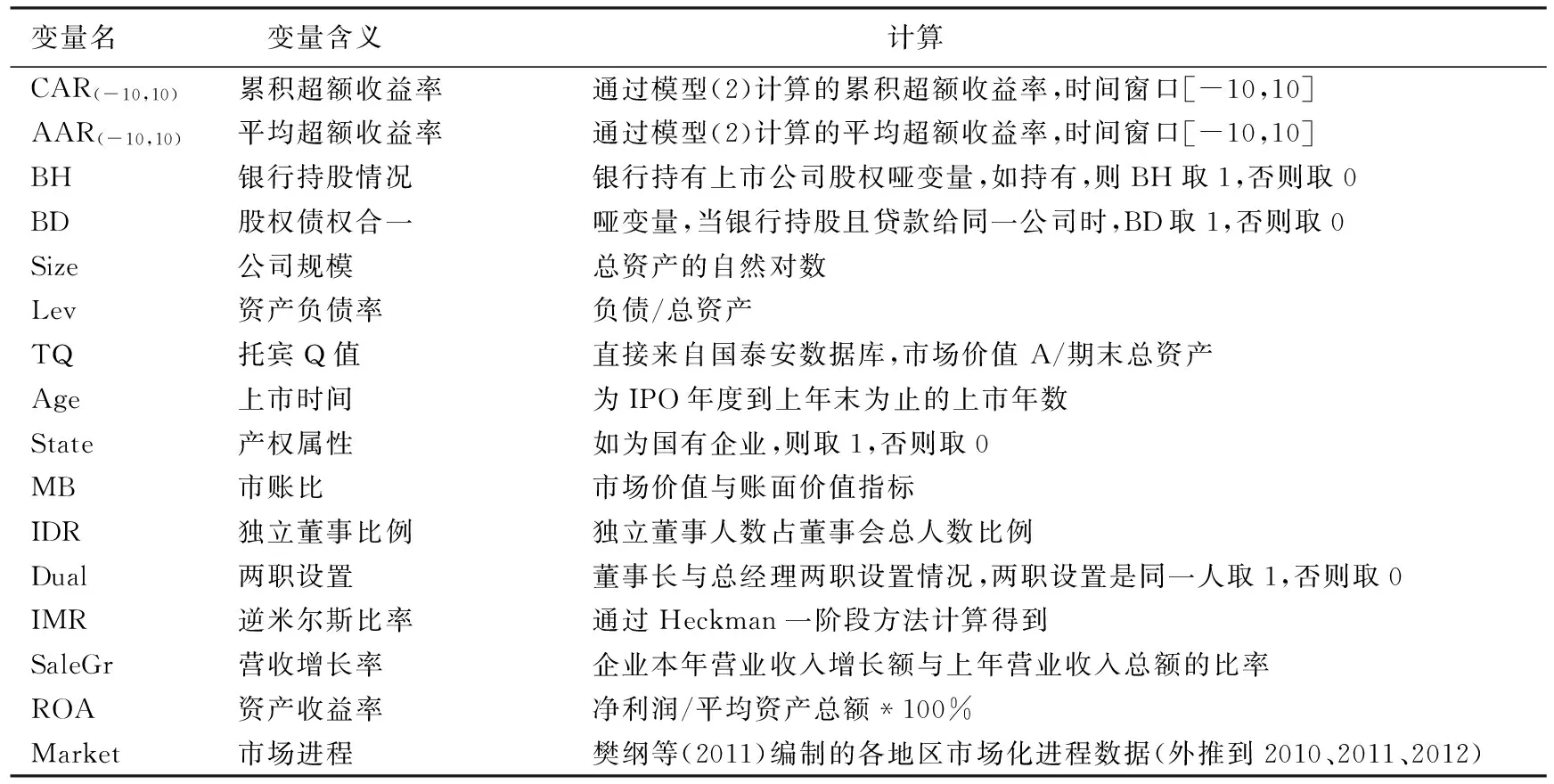

本文主要研究变量的说明见表2。

表2 主要变量说明

四、实证结果分析

(一) 描述性统计

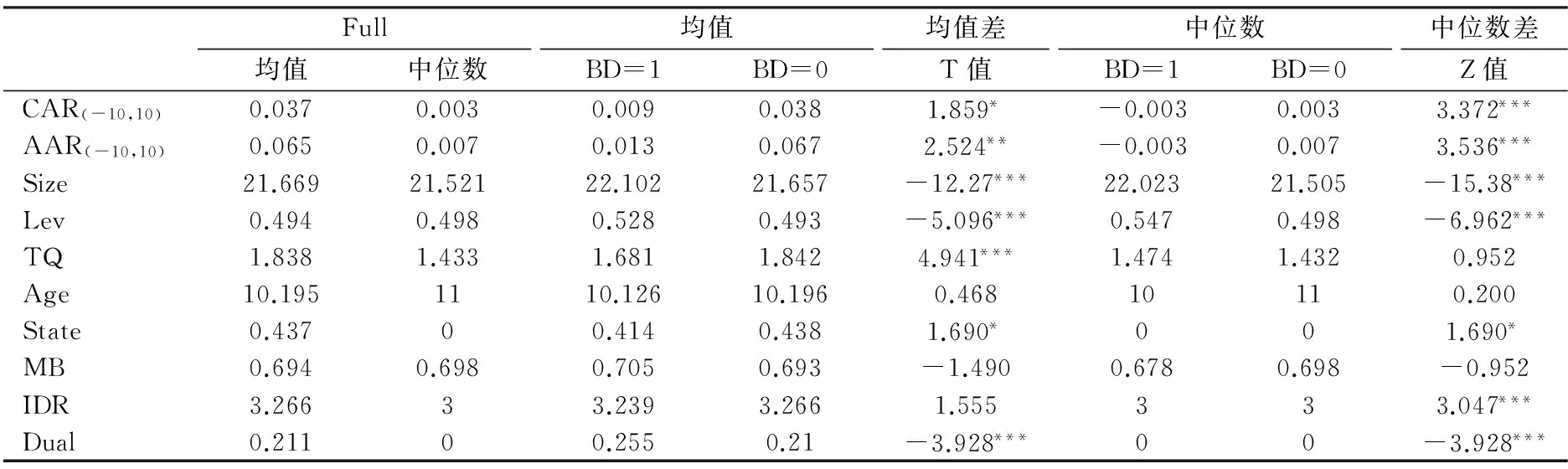

表3为主要研究变量的描述性统计结果。从中可见,当股权债权合一时,其股东的并购财富指标CAR(-10,10)的均值为0.009,非股权债权合一时CAR(-10,10)的均值为0.038,T检验表明两者在10%的显著性水平下显著。股东的并购财富指标AAR(-10,10)也显示出类似结果。中位数统计及相应的秩检验表明,并购财富CAR(-10,10)以及AAR(-10,10)在两组之间存在显著差异。图1为这两组CAR(-10,10)图示化的比较结果,不难发现,两者结果是一致的。以上分析初步表明银行持股或债权股权合一的企业并购具有显著低的并购财富。从而,描述性统计分析的结果初步支持利益冲突假设。表3 还列示了其他主要变量的描述性统计结果,可以发现,大部分指标在两组之间存在显著差异。

图1 股权债权合一与企业股东的并购财富

表3 主要变量的描述性统计

注:*p < 0.1,**p < 0.05,***p < 0.01。下同。

(二)基本回归结果分析

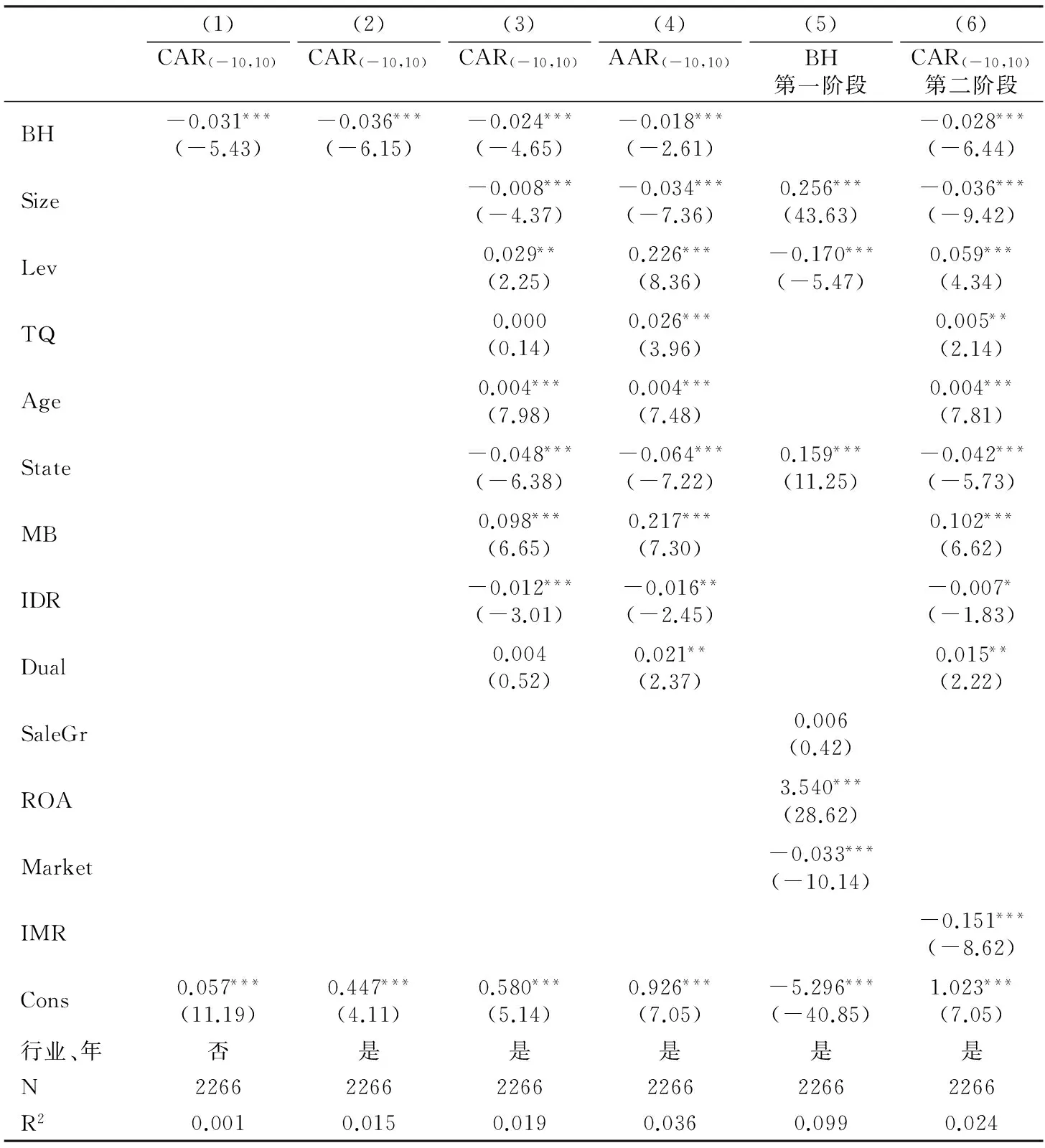

表4 银行持股与企业股东的并购财富

1.银行持股与企业股东并购财富之间关系的检验(H1)

表4 给出了银行持股与并购财富的回归结果。这里并购财富计算的时间窗口为(-10,10)。在第(1)列中,直接考虑银行持股与并购财富CAR(-10,10)的关系,没有加入其它控制变量和年度行业变量,结果显示银行持股与并购财富在1%的水平下显著负相关(T=-5.43)。第(2)列中,加入行业和年度哑变量后,银行持股与并购财富在1%水平下仍显著负相关(T值为-6.15),且R2从0.1%上升到1.5%,解释力度进一步增强。第(3)列在第(2)列的基础上加入了公司规模Size、公司的财务杠杆Lev、公司的投资机会托宾Q值TQ、公司的上市年龄Age、公司的产权属性State等控制变量。结果表明,银行持股与并购财富的关系仍然在1%的水平下高度显著负相关(T=-4.65)。其它控制变量的结果为:公司规模与并购财富在1%的水平下显著负相关,表明公司规模越大,其并购协同效应越差;财务杠杆与并购财富显著正相关,体现了一定的负债监督效应;国有企业与并购财富显著负相关,表明国有企业的并购财富低于非国有企业。第(4)列是在第(3)列的基础上,将因变量替换成并购平均收益率AAR(-10,10)的回归结果,从中可知,银行持股与并购平均收益率AAR(-10,10)在1%的水平下显著负相关(T=-2.61)。

银行持股和企业特征变量可能存在一定的内生性和样本选择偏差问题。第(5)、(6)列给出了使用Heckman二阶段模型纠正后的结果。第(5)列为第一阶段回归的结果,可以看出,公司规模Size、是否国有企业State、资产收益率ROA与银行持股在1%的水平下显著正相关,财务杠杆Lev、市场化进程Market与银行持股在1%的水平下显著负相关。这表明这些变量是银行持有公司股权的重要影响因素。第(6)列为第二阶段回归结果。结果显示:银行持股的系数仍然为负,且在1%的水平下高度显著(T=-6.44),这表明银行持股的公司具有显著较低的并购财富。另外,逆米尔斯比率IMR的系数显著为负,表明银行持股存在一定的样本选择偏差和内生性问题,在通过IMR纠正后,银行持股与并购财富的关系仍然高度负相关。其它控制变量的结果与第(3)列一致。

结合表4 的分析可以得出:银行持股的上市公司其主并方股东的并购财富更低,支持利益冲突假设H1b。

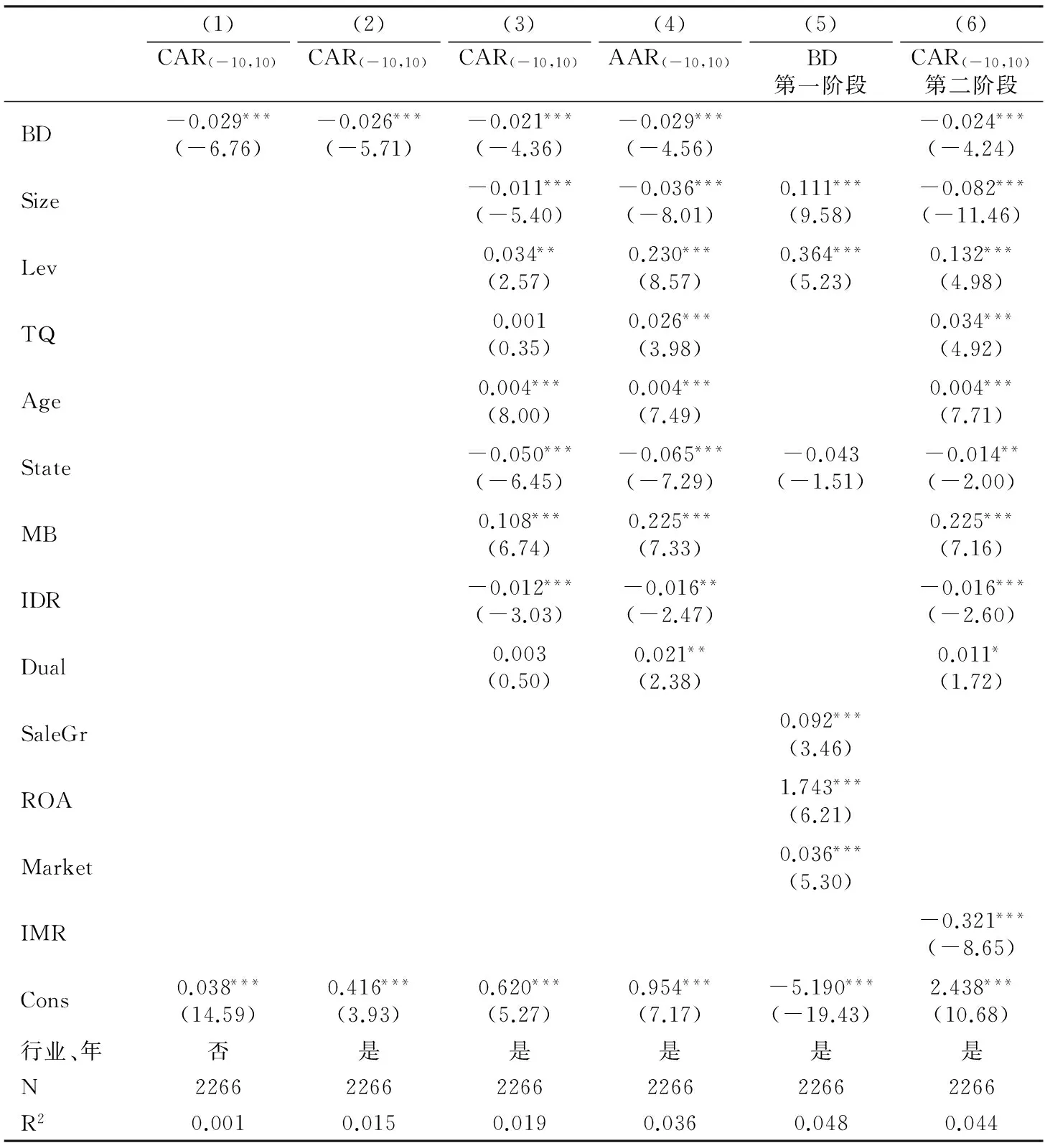

表5 股权债权合一与企业股东的并购财富

2.股权债权合一对并购财富的影响(H2)

表5 列示了股权债权合一对企业股东并购财富的影响结果。第(1)列是直接考虑股权债权合一BD对企业股东并购财富的影响,结果显示,股权债权合一BD与企业股东的并购财富CAR(-10,10)显著负相关(T=-6.76)。第(2)列是在第(1)列的基础上加入行业年度影响因素后的回归结果,仍可以得到股权债权合一的公司具有显著较低的并购股东财富(T=-5.71)。第(3)列是在第(2)列的基础上加入其它控制变量后的结果,在消除其它控制变量的影响后,股权债权合一与并购财富仍然显著负相关(T=-4.36)。第(4)列是在第(3)列的基础上,把因变量换成并购平均收益率AAR(-10,10)的结果,股权债权合一与并购平均收益率AAR(-10,10)在1%的水平下依然显著负相关(T=-4.56)。这些结果说明:银行股权债权合一显著减少了主并方企业股东的并购财富,支持利益冲突假设H2b。

表5 中的第(5)、(6)列分别给出了Heckman二阶段分析的结果。第(5)列为第一阶段回归的结果,可以看出,公司规模Size、营收增长率SaleGr、资产收益率ROA、财务杠杆Lev、市场化进程Market是银行股权债权合一的重要影响因素。第(6)列是加入逆米尔斯比率IMR纠正后的二阶段结果。IMR的系数显著为负,表明银行股权债权合一存在一定的样本选择偏差和内生性问题。在IMR纠正后,BD与CAR(-10,10)在1%的水平下显著负相关(T=-4.24),支持利益冲突假设H2b。

综合表4、表5 可知,银行持股与股权债权合一的主并公司具有显著低的并购财富,支持利益冲突假设。

(三)稳健性分析

为了检验前述结果是否稳健,本文开展了以下工作*限于篇幅,稳健性检验的结果未列出,留存备索。:首先,使用不同的关键变量来考察银行持股对企业股东并购财富的影响。即使用上市公司银行股东持有该公司股份份额的大小BHM(如有多家银行持有上市公司的股份,则取其最大值)和银行股东的数量NBH作为银行持股强度的代理变量,反映银行持股的深度(持有份额)和广度(持有的规模)。结果显示:上市公司银行股东中持有股份的最大值BHM与并购财富CAR(-10,10)显著负相关(T=-8.88);银行股东的数量NBH与并购财富CAR(-10,10)在1%水平下显著负相关(T=-9.06)。这表明前述的结论具有稳健性。其次,使用不同的时间窗口来研究银行持股和债权股权合一对并购财富的影响,结果可见,银行持股BH和股权债权合一BD与并购财富CAR(-5,5)在1%的水平下显著负相关。综上可知:通过改变关键变量和时间窗口,前文结论仍然没有改变,支持利益冲突假设。

五、结论

本文先从理论上分析银行持股和股权债权合一的两种竞争性观点,即鉴证效应和利益冲突效应。然后,使用2006—2012年银行持股和股权债权合一数据,实证检验银行持股和股权债权合一对上市公司并购财富的影响。结果发现:银行持股不能解决代理冲突,银行持股降低了企业股东的并购财富;当银行股权债权合一时,企业股东的并购财富显著较低。结论支持利益冲突假设。

本文从企业股东并购财富的视角否定了银行持股的鉴定效应假设,银行持股和股权债权合一并没有解决利益冲突,这给监管部门带来了一些启示。股东和债权人的利益冲突如何处理,可能对债权人如银行在公司治理制度中发挥的作用有重要影响。在银企战略联盟中,如何配置企业的控制权影响着银行和企业双方的风险承担、利益分配。理论上,企业让渡部分控制权给银行,可以获得融资的便利。银行通过获得企业的股权,便于有效地监控企业,保证信贷资金的安全,维护自身的利益。然而,在本文的实证检验中,从并购的视角并没有得到这样的结论。银行既是债权人,同时也具有其它身份,如公司股东、董事会成员等,本文认为这些角色通常收敛到服务于银行债权股权利益冲突。此外,银行持有股权,可能会强化银行作为债权人的利益,而不是起鉴证效应。因为适度的银行股权可以使银行在公司治理中具有话语权,但是,不足以与股东的利益一致。

参考文献:

陈仕华,姜广省,卢昌崇. 2013. 董事联结、目标公司选择与并购绩效:基于并购双方之间信息不对称的研究视角[J]. 管理世界(12):117-132.

李善民,朱滔. 2006. 多元化并购能给股东创造价值吗?兼论影响多元化并购长期绩效的因素[J]. 管理世界(3):129-137.

王善平,李志军. 2011. 银行持股、投资效率与公司债务融资[J]. 金融研究(5):184-193.

张雯,张胜,李百兴. 2013. 政治关联、企业并购特征与并购绩效[J]. 南开管理评论(2):64-74.

BHARADWAJ A, SHIVDASANI A. 2003. Valuation effects of bank financing in acquisitions [J]. Journal of Financial Economics, 67(1):113-148.

DEWATRIPONT M, TIROLE J. 1994. A theory of debt and equity: diversity of securities and manager-shareholder congruence [J]. The Quarterly Journal of Economics, 109(4):1027-1054.

DIAMOND D W. 1984. Financial intermediation and delegated monitoring [J]. The Review of Economic Studies, 51(3):393-414.

GALAI D, MASULIS R W. 1976. The option pricing model and the risk factor of stock [J]. Journal of Financial Economics, 3(1-2):53-81.

HIGGINS H N. 2013. Conflicts of interest between banks and firms: evidence from Japanese mergers [J]. Pacific-Basin Finance Journal, 24(3):156-178.

JENSEN M C, MECKLING W H. 1976. Theory of the firm: managerial behavior, agency costs and ownership structure [J]. Journal of financial Economics, 3(4):305-360.

JOHN K, JOHN T A, SAUNDERS A. 1994. Universal banking and firm risk-taking [J]. Journal of Banking & Finance, 18(2):307-323.

KANG J, SHIVDASANI A, YAMADA T. 2000. The effect of bank relations on investment decisions: an investigation of Japanese takeover bids [J]. The Journal of Finance, 55(5):2197-2218.

KONISHI M. 2002. Bond underwriting by banks and conflicts of interest: Evidence from Japan during the pre-war period [J]. Journal of Banking & Finance, 26(4):767-793.

KROSZNER R S, STRAHAN P E. 2001. Bankers on boards: monitoring, conflicts of interest, and lender liability [J]. Journal of Financial Economics, 62(3):415-452.

LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFERET A A, et al. 2000. Investor protection and corporate governance [J]. Journal of Financial Economics, 58(1-2):3-27.

LU Z, ZHU J, ZHANG W. 2012. Bank discrimination, holding bank ownership, and economic consequences: evidence from China [J]. Journal of Banking & Finance, 36(2):341-354.

MAHRT-SMITH J. 2006. Should banks own equity stakes in their borrowers? A contractual solution to hold-up problems [J]. Journal of Banking & Finance, 30(10):2911-2929.

MYERS S C. 1977. Determinants of corporate borrowing [J]. Journal of Financial Economics, 5(2):147-175.

PETERSEN M A, RAJAN R G. 1994. The benefits of lending relationships: evidence from small business data [J]. The Journal of Finance, 49(1):3-37.

PROWSE S D. 1990. Institutional investment patterns and corporate financial behavior in the United States and Japan [J]. Journal of Financial Economics, 27(1):43-66.

SERVAES H, ZENNER M. 1996. The role of investment banks in acquisitions [J]. Review of Financial Studies, 9(3):787-815.

SHARPE S A. 1990. Asymmetric information, bank lending, and implicit contracts: a stylized model of customer relationships [J]. The Journal of Finance, 45(4):1069-1087.

STIGLITZ J E. 1985. Credit markets and the control of capital [J]. Journal of Money, Credit and Banking, 17(2):133-152.

STULZ R. 1990. Managerial discretion and optimal financing policies [J]. Journal of Financial Economics, 26(1):3-27.

(责任编辑张建军)

Shareholder Primacy, Priority of Creditors: Can Bank holding Share in Company Resolve the Conflicts of Interest between Creditors and Shareholder

LUO FuYan

(School of Management, Guilin University of Technology, Guilin 541004)

Abstract:The paper examines whether bank holding share in company and dual of creditors and shareholder relieve agency conflict between creditors and shareholders from the views of mergers and acquisitions. Firstly, the two competing views of bank holding share and dual of creditors and shareholder, certification and conflict of interest effect, are analyzed from the theory views. Then, the relationship between the dual of creditors and shareholder and wealth effect of merger are tested using data during 2006-2012 of A share in China. Empirical results show that bank holding share in company and dual of creditors and shareholder significantly reduces the acquisition wealth of shareholders. These results support the assumption of the interest conflict between the bank creditors and shareholders, which lead to the destructing value M&A. Conclusions of this paper has an important value for the reform of the relationship banks and guiding the practice of mergers and acquisitions.

Keywords:bank holding share; dual of creditors and shareholder; mergers and acquisitions; conflicts of interest; even study

收稿日期:2015-02-06

作者简介:罗付岩(1976--),男,湖南怀化人,博士,桂林理工大学管理学院副教授,硕士生导师。

基金项目:国家自然科学基金“银行关联、企业并购决策与并购绩效”(71562007)、“基于复杂适应系统理论农业科技资源配置结构效应及优化的计算实验研究”(71463011);广西自然科学基金项目“非对称随机波动模型杠杆效应的非参数估计及其在金融衍生证劵中的应用”(2014GXNSFAA118015)。

中图分类号:F275.1

文献标识码:A

文章编号:1001-6260(2016)01-0142-09

猜你喜欢

中华实验眼科杂志(2022年8期)2022-11-15 09:04:54

南开管理评论(2021年1期)2021-04-13 01:57:56

时代金融(2016年29期)2016-12-05 16:01:23

商场现代化(2016年26期)2016-11-21 22:16:17

中国集体经济(2016年26期)2016-11-19 11:30:58

企业导报(2016年10期)2016-06-04 11:23:23

企业导报(2016年8期)2016-05-31 19:44:15

赤峰学院学报·自然科学版(2016年19期)2016-03-29 17:49:02

学习月刊(2015年6期)2015-07-09 03:54:08

天津商业大学学报(2014年2期)2014-04-16 04:56:06