欧债危机中心援助机制的演进和展望

2016-07-15 06:52:12谢世清马海方

财贸研究 2016年1期

关键词:欧元

谢世清 马海方

(北京大学 经济学院,北京 100871)

欧债危机中心援助机制的演进和展望

谢世清马海方

(北京大学 经济学院,北京 100871)

摘要:欧盟的发展史是一部危机产生和解决的叙述史。自2009年欧债危机爆发以来,欧盟联合国际货币基金组织和欧洲央行相继建立了一系列危机援助机制,采取了多次大规模援助行动。以欧洲金融稳定机制(EFSM)、欧洲金融稳定基金(EFSF)和欧洲稳定机制(ESM)为代表的欧债危机的援助机制具有多主体、多渠道、多层次、多内容的风险共同分担的鲜明特色。三者在演进过程中所取得的进步体现了欧盟推动欧元区一体化进程的不懈努力和高度政治智慧。

关键词:欧债危机;欧元;欧洲稳定机制;援助工具

欧债危机发生后,希腊、爱尔兰、西班牙、葡萄牙和塞浦路斯等危机发生国纷纷削减财政赤字和债务,采取紧缩性财政政策,推进结构性改革。随后,欧洲央行也采取一系列救助措施减少金融市场波动,并推出长期再融资操作,提升市场流动性。最后,欧元区国家共同建立一个由欧盟监管局(ESA)和欧盟系统性风险委员会(ESRB)组成的崭新监管框架,启动“欧洲学期”机制,并运行欧洲金融稳定机制(European Financial Stabilization Mechanism,EFSM)、欧洲金融稳定基金(European Financial Stability Facility,EFSF)以及欧洲稳定机制(European Stability Mechanism,ESM)等大规模救市机制进行紧急援助。本文在考察这三种中心援助机制的基础上,对其法律地位、治理结构、资本构成、援助工具和贷款条件进行分析比较。

一、欧洲金融稳定机制(EFSM)

在欧元区成立之初,出于避免成员国道德风险和债务风险转移的考虑,欧盟并没有建立货币联盟成员国主权债务违约的援助机制,而是力图以《稳定与增长公约》来约束成员国的财政支出,以降低成员国的债务违约风险。然而,该公约执行中的软约束和希腊债务危机的爆发迫使人们重新审视在欧元区建立金融援助机制的必要性。在此背景下,2010年5月,欧盟委员会以欧盟及其成员国的预算作为担保,成立了贷款能力为600亿欧元的临时性的欧洲金融稳定机制(EFSM),为处于危机的欧盟成员国提供临时性的财政援助。

1.EFSM的资本构成

EFSM是由欧盟针对非欧元区欧盟国家设立的危机救助机制——“支付平衡规则”(Balance of Payments Regulation)贷款账户转化扩充而来的临时基金账户,并无任何新的法律实体,也不包含任何新的资本金。EFSM所具备的600亿欧元的贷款能力只是以欧盟及其成员国的预算担保的形式存在,担保份额由各成员国在欧盟预算中所占的相应份额来确定。此外,EFSM通过融资贷款息差得到的利润收入并不能归入EFSM的基金账户中,而是划归欧盟的财政预算,在每个财政年度结束后按份额比例重新分配给欧盟的27个成员国。

2.EFSM的融资方式

EFSM主要通过在公开市场发行债券,筹集所需资金来为受援成员国发放贷款。EFSM的融资工具较为单一,主要是不同期限的债券,最长期限可达30年。由欧盟及其成员国提供的等额担保来作为发行的债券的信用基础。一旦受援成员国的贷款发生违约,欧盟委员会将首先调拨自身的预算资金,若不足够,再从各成员国调拨预算资金来弥补。在EFSM机制下,债券的实际发行人是欧盟,而欧盟享有三大国际评级机构标准普尔、穆迪和惠誉授予AAA的最高信用评级。因此,EFSM的债券利率较低,流动性较强。

3.EFSM的援助工具

针对申请援助的欧元区成员国,EFSM的援助工具有两种:一是贷款。这是EFSM进行援助的主要方式,发放给陷入债务危机,且不能以正常途径从资本市场上获得融资的成员国。贷款有严格的申请程序和经济政策改革条件。二是信用额度。该类工具针对经济与金融状况尚好的成员国,给予其在一定时间内对给定上限的信用额度进行自由提取的授权,用于预防危机的产生与蔓延。另外,针对申请援助的非欧元区欧盟成员国,EFSM会自动转由原来的“支付平衡规则”救助机制提供资金救助。

4.EFSM的运作特点

作为欧盟解决欧元区金融稳定问题的先驱,EFSM具有以下特点:(1)临时基金账户。形式简单灵活,降低了制度安排成本。但它只是欧盟提供的临时机制,没有实现独立化和长效化。(2)受援方与担保方不一致。原则上,27个欧盟成员国均能申请援助,但主要援助对象是欧元区17国,这导致了成员国各自利益不一致问题,因此,非欧元区成员国如英国不太愿意承担欧元区成员国的担保风险。(3)联合援助。虽然EFSM的贷款能力较小,但与IMF和随后不久成立的EFSF一起,可共同提供援助总金额高达7500亿欧元的贷款组合。

二、欧洲金融稳定基金(EFSF)

虽然EFSM在一定程度上能缓解危机,但其单独援助能力较弱。为此,欧元区成员国决定于2010年6月成立存续期为3年、担保总额为4400亿欧元的欧洲金融稳定基金(EFSF),并联同EFSM提供的600亿欧元与IMF提供的2500亿欧元,向危机成员国提供总额高达7500亿欧元的金融援助。欧洲金融稳定基金(EFSF)由使用欧元的17个国家在卢森堡注册成立。作为一个特殊目的机构,EFSF成立的目的是为陷入债务危机的欧元区成员国提供临时性贷款,帮助其渡过难关,维系欧元区的金融与货币稳定(Olivares-Caminal, 2011)。

1.EFSF的资本构成

EFSF是一个欧元区成员国共有的在卢森堡注册的有限责任公司,其实缴资本金很少,只有不足2000万欧元。资本金由17个欧元区成员国按各自担保比例出资,本身并不能提供任何贷款能力,其4400亿欧元的贷款能力主要依靠成员国所提供的超额担保。成员国的贷款担保额为7800亿欧元,被援助的成员国不能参与担保,因此扣除希腊、爱尔兰与葡萄牙等正在接受援助的国家,所能担保的额度还剩7260亿欧元。由于担保额为融资额的165%,故EFSF的有效贷款额为4400亿欧元(即7260亿欧元/1.65)。

2.EFSF的缓冲机制

EFSF债券的本金和利息将由借款国的还贷来偿付。如果借款国不能按时还款,那么用于偿付债券的资金将从EFSF设立的缓冲机制中提取垫付。缓冲机制包括成员国对EFSF的债务担保、贷款项目的现金缓冲和一般现金储备。如果遭受贷款违约损失,EFSF会首先按比例启用非借款成员国的债务担保。对于贷款项目的现金缓冲,EFSF尚未披露具体计算方法,通常由按贷款项目发放金额的一定比例预先扣除的损失准备金所构成(李俊 等,2012)。而一般现金储备则包括债券本金50个基点的服务费和债券融资和贷款息差利润的净现值。

3.EFSF的融资方式

EFSF主要通过在国际资本市场上发行债券或者票据筹集所需资金来为处于危机中的欧元区成员国提供贷款。EFSF采取多元化的融资策略,融资工具包括长期债券和短期票据两种。由于每发行100亿欧元的债券就能获得成员国提供的165亿欧元的担保,因此,三大国际评级机构标准普尔、穆迪和惠誉给予EFSF的信用评级分别为AA、Aa1、AA+。EFSF发行债券的期限为1~30年,其债券评级高,流动性强,颇受投资者的欢迎,债券利率也较低。此前,EFSF曾公开拍卖3个月和6个月短期票据,公开拍卖的认购均在2至3倍以上。

4.EFSF的援助工具

EFSF的援助工具分为五种:(1)宏观经济调整计划贷款(macroeconomic adjustment program),主要针对那些无法以可接受利率获得金融市场资金的危机国家;(2)银行资本重组(bank recapitalization),主要帮助受援国银行部门进行资本重组;(3)预防性计划(precautionary programs),主要帮助受援国提前准备,防止危机进一步蔓延;(4)初级市场购买(primary market purchases),主要购买成员国在初级市场上发行的主权债券,促进其在初级金融市场上的融资;(5)次级市场购买(secondary market purchases),主要购买成员国在次级市场上发行的主权债券,支持其主权债券市场的运转。

5.EFSF的运作特点

相比EFSM,EFSF具有以下特点:(1)临时私人公司形式。实体机构的诞生促进了金融援助职能的专业化和独立化,“欧洲货币基金”的雏形开始浮出水面。(2)援助对象针对性强。EFSF只针对欧元区成员国提供援助,解决了EFSM下内部利益不一致的问题。(3)贷款能力强。贷款能力扩容至4400亿欧元。这源于陷入危机的成员国对资金日益增长的需求,其中希腊一国接受的EFSF的援助总额就达到了1446亿欧元。(4)运作方式系统合理。EFSF不仅运用多层的缓冲机制以増信,还采取了灵活多元的融资和援助方式。

三、欧洲稳定机制(ESM)

鉴于欧洲金融稳定机制(EFSM)与欧洲金融稳定基金(EFSF)的临时性,欧盟委员会于2010年10月就于欧元区建立永久性危机解决机制的想法达成一致。在2011年3月25日的欧盟峰会上,欧洲稳定机制(ESM)最终获批,并于2012年10月8日正式生效。作为一个国际法下的永久性政府间组织,ESM的目标是为陷入债务危机的欧元区成员国提供金融援助。2013年6月到期后,EFSM与EFSF将不再提供新的援助,而是由ESM取代这两个临时机制提供新的援助。ESM的援助能力也是前两者之和,总金额为5000亿欧元。

1.ESM的资本构成

不同于EFSM和EFSF,ESM拥有总额达7020亿欧元的资本金。其中,800亿欧元为实缴资本,由成员国实际缴纳。为保证ESM的资本充足率,这部分资本金不能用于成员国的贷款,而是投资于德国国债等高安全性、高流动性的资产。6220亿欧元为通知即付资本,并不用成员国实际缴纳。当实缴资本遭受损失,使得实缴资本不足ESM的贷款能力的15%(即750亿欧元)时,成员国有义务缴纳通知即付资本,使实缴资本恢复到原来的水平。成员国在ESM中的资本份额与它们各自在欧洲央行的相应份额一致。

2.ESM的缓冲机制

ESM的缓冲机制包括储备基金、实缴资本和通知即付资本。ESM的运营净收益被存入储备基金中。当成员国的贷款违约而发生损失时,储备基金会首先被动用以弥补损失;超过储备基金的损失,ESM会用实缴资本来进行缓冲吸收;若这两者仍不足弥补或实缴资本损失太多,则ESM会动用适量的通知即付资本进一步弥补损失。由于ESM实缴资本金充足,且成员国在必要时有义务缴纳通知即付资本。总体而言,ESM的抗打击能力极强,运营风险极小,信用等级也很高。

3.ESM的融资方式

ESM通过公开的资本市场发债来为贷款援助项目提供资金。其融资依据是实力雄厚的资本金,而不像EFSF那样需要成员国提供担保。与EFSF相似,ESM采取多元化的融资策略,即通过发行不同期限的融资工具建立短期和长期的资金池。短期融资主要依靠公开拍卖短期票据,中长期融资则通过发行期限为1~30年的债券。由于ESM拥有庞大的资本金,穆迪和惠誉两大国际评级机构给予ESM的信用评级分别为Aa1和AAA。其中,惠誉对ESM的信用评级要高于对EFSF的信用评级。这样,ESM所发行的债券比EFSF的债券具有更好流动性和更低的融资成本。

4.ESM的援助工具

ESM的贷款援助工具与EFSF相同,分为以下五类:(1)稳定性支持贷款(stability support loans),帮助陷入危机的成员国进行宏观经济结构调整;(2)银行资本重组贷款(bank recapitalization loans),为成员国银行业的资本重组提供支持;(3)预防性信用额度(precautionary credit line),帮助成员国预防危机蔓延;(4)初级市场购买(primary market purchases),通过购买成员国在初级市场上发行的主权债券,支持其在初级市场上融资;(5)次级市场购买(secondary market purchases),通过购买成员国在次级市场上发行的主权债券,支持其主权债券的流动性。

5.ESM的运作特点

相比临时性的EFSF,ESM具有以下三个特点:(1)永久的国际组织。ESM具有国际组织的法律地位,依据国际条约正式建立,是EFSF的“永久加强版”。(2)雄厚的资本金。ESM的资本金包括800亿欧元的实缴资本和6220亿欧元的通知即付资本,为ESM提供强大的増信和巨额的援助能力。(3)优先债权人地位。ESM与IMF类似,具有优先债权人的地位,有利于其贷款的正常有效执行(陈静,2013)。事实上,ESM对西班牙和塞浦路斯的金融援助有效地阻止了债务危机的蔓延,提振了市场信心,推动了欧元区一体化进程。

四、EFSM、EFSF和ESM的比较

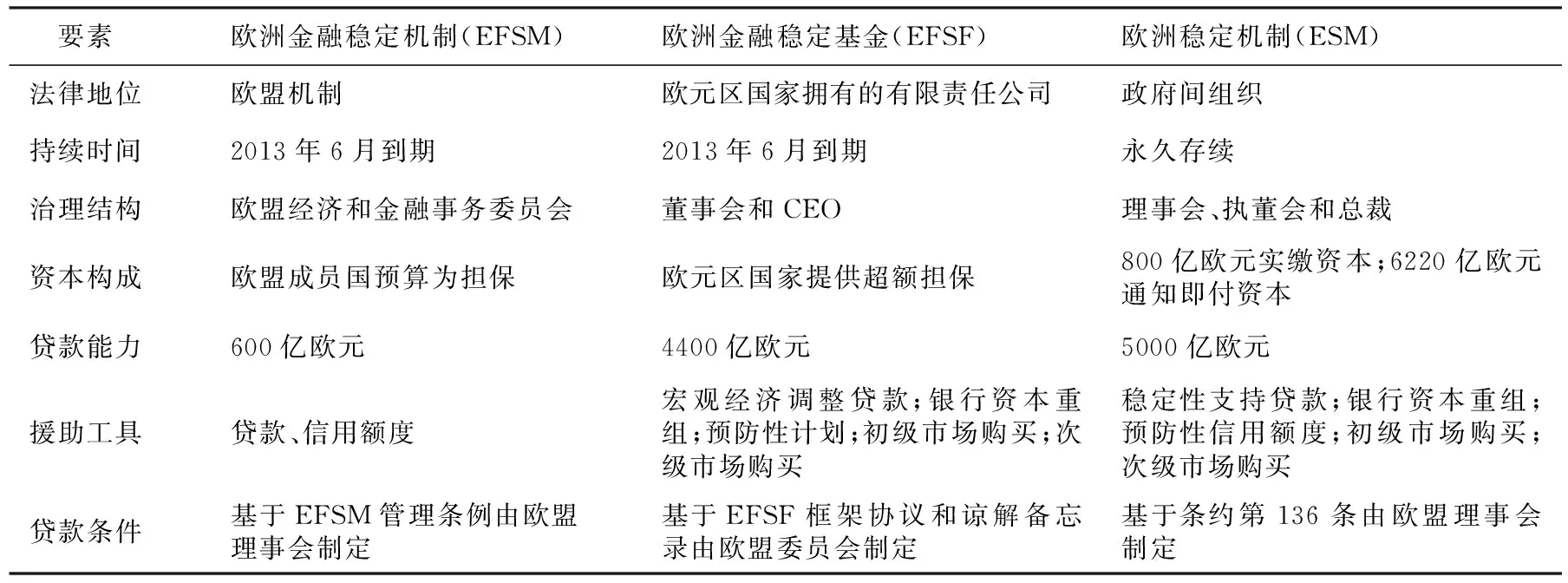

EFSM、EFSF和ESM都是为应对欧债危机而成立的援助机制。本质上,EFSM和EFSF通过政府间协议发行欧元债券,在部分职能上担当了欧元区临时“财政部”的角色,并建立了各成员国财政风险共担机制。为了实现金融稳定机制的长效化,欧盟建立了永久性政府间组织ESM,作为EFSM和EFSF的延续和替代。如表1所示,虽然EFSM、EFSF和ESM均为欧债危机的援助机制,功能上具有较大的相似性,但它们在法律地位、治理结构、资本构成、援助工具、贷款条件五个方面存在诸多不同。

1.法律地位

EFSM是一个为期3年的临时性欧盟援助机制,其本质是一个600亿欧元的基金账户,并无任何新的法律实体,也无任何新的特定机构。而EFSF是一个在卢森堡注册的有限责任公司,为欧元区成员国所拥有,具备4400亿欧元的贷款能力。2013年6月到期后,EFSF便不能向成员国提供新的援助贷款,但尚未发放完毕的贷款会继续按协定发放。ESM是一个国际法约束下的永久性政府间组织,将会长期持续地运作。作为EFSM和EFSF的延续,ESM将在这两个临时机制逾期后继续履行其援助职能,其贷款能力为前两者之和。

表1 EFSM、EFSF和ESM三种机制之比较

由于其临时性,EFSM和EFSF只能起到暂时的缓解作用,不能永久解决引发欧债危机的根源矛盾,即欧元区统一的货币政策和非统一的财政政策的矛盾(徐洪才,2011)。然而,与EFSM相比,EFSF拥有负责日常运营操作的实体机构,这是一大进步。而与EFSF相比,ESM是根据国际法建立的一个永久性国际金融组织,又往前迈出了实质性一步。未来一旦有新的危机爆发,不再需要成立新的临时机制来应对危机,ESM能够立即提供援助,避免危机的蔓延。这样,ESM能更好地维持欧元区的金融秩序,稳固欧元的地位。

2.治理结构

EFSM是欧盟依据欧洲联盟运作条约(Treaty on the Functioning of the European Union, TFEU)第122条第2款建立的针对所有27个欧盟成员国的金融救助工具(陈波,2013)。该条约允许欧盟为面临严重危机的成员国提供金融援助。由于EFSM本质是欧盟管理的所有欧盟成员国担保的临时危机贷款账户,因此由欧盟委员会下的经济和金融事务委员会(ECOFIN)来进行日常的融资贷款运作。欧盟委员会对贷款发放等重大事项提出提议,欧盟理事会基于条件多数的表决机制来决定贷款发放。

EFSF是一个有限责任公司,采取公司式的治理结构。EFSF的股份持有者为17个欧元区国家。EFSF的最高决策层是董事会,由17个欧元区成员国的高级代表组成,例如财政部副部长、国务卿等,每个成员国选派一人。EFSF的重大决策由董事会投票表决,表决通过机制有一致通过和2/3多数通过。欧盟委员会和欧洲央行作为观察员列席董事会会议,但没有投票权。成员国在EFSF的投票权与其所持股份额挂钩,而持股比例等于成员国的担保额占总担保额的比例。EFSF的日常运营管理由首席执行官负责。

ESM的治理结构主要由理事会、董事会和总裁组成。理事会作为ESM最重要的决策层,由ESM成员国的财政部长组成。ESM的重大决策由理事会投票表决,表决通过方式有一致通过和80%的条件多数通过。欧盟委员会和欧洲央行也作为观察员列席理事会会议,但没有投票权。成员国在ESM的投票权与其在ESM的资本份额相等。董事会由ESM成员国各指派一名董事和副董事组成,负责ESM的日常事务决策。ESM的总裁由理事会任命,作为ESM的法人代表,负责执行董事会的决定,管理ESM的日常事务。

3.资本构成

EFSM并无实质的资本金,其600亿欧元的贷款能力完全依赖欧盟的预算担保。EFSF的贷款能力4400亿欧元主要是以欧元区国家提供的超额担保而存在,其自身只有象征性的约2000万欧元资本金,难以经受大量资本金损失的冲击。而ESM具有数额庞大的800亿欧元实缴资本和6220亿欧元通知即付资本,运营更具稳健性,能够经受住大量资本金损失的冲击。以此为基础,ESM具有更强的5000亿欧元贷款能力。此外,ESM可以用通知即付资本扩充其实缴资本,进一步扩充其贷款能力。

资本构成影响信用基础。由于EFSM与EFSF均无资本金,这两者的信用基础分别是欧盟及其成员国的预算担保和欧元区成员国的财政担保。因此,EFSM和EFSF的信用等级较为依赖其担保国的信用等级。理论上讲,若成员国普遍出现严重财务危机,则EFSM和EFSF恐怕难以以较低利率发行票据和债券进行融资。而ESM则不同,由于其本身就拥有雄厚的资本金,能够以自身的资本金为担保进行融资,具有更强的独立性,大大减少了成员国陷入危机后的连带信用风险,因此信用等级更高,相应地也能以更低的成本进行融资。

4.援助工具

EFSM的援助工具包括贷款和信用额度。贷款的发放需经严格审定,给予危机中不能自救的国家;信用额度是给予成员国在给定时间段内对给定上限的资金提取的授权。其援助对象为27个欧盟成员国。EFSF援助工具包括宏观经济调整计划贷款、银行资本重组、预防性计划、初级市场购买、次级市场购买。其援助对象是17个欧元区成员国。ESM救援工具与EFSF的相似,包括稳定性支持贷款、银行资本重组、预防性信用额度、初级市场购买、次级市场购买。其援助对象为18个欧元区成员国。

EFSF和ESM的援助方式十分相似。两者相对EFSM的进步之处在于:(1)EFSM放贷规模较小,只有600亿欧元,且必须联同EFSF和IMF共同实施援助;(2)EFSF与ESM的援助工具更加全面完善,不仅有常规的稳定性支持贷款,而且有预防危机产生和针对特定部门的援助工具,还能直接干预国债一级二级市场;(3)EFSM援助对象为欧盟成员国,并不只针对欧元区成员国。英国等非欧元区国家不太愿意过多承担挽救欧元区成员国危机的财务风险,自然不愿EFSM过多提供贷款援助。而由全体欧元区成员国另起炉灶成立的EFSF和ESM出于欧元区的统一利益,会愿意积极参与成员国的危机救助。

5.贷款条件

为获得EFSM的援助,欧盟成员国需要接受欧盟委员会、ECB和IMF的评估。欧盟成员国需要与欧盟委员会、IMF、ECB共同协商,签署包含经济改革条件的谅解备忘录。经济改革条件较为严格,一般要求援助申请国必须整顿财政,强化国内银行体系,改革劳动力市场等。欧盟委员会和欧洲央行需要定期监督和评估改革条件的实施情况,若改革计划执行不力,可能会导致暂停甚至取消贷款援助(郑联盛,2012)。EFSF的贷款条件与EFSM相似,同样需要接受评估,并签署包含经济改革条件的谅解备忘录。EFSF的援助对象仅限于欧元区成员国。ESM的贷款条件与EFSF相同。

五、展望

总体而言,以EFSM、EFSF和ESM为代表的欧债危机的援助机制具有多主体、多渠道、多层次、多内容的风险共同分担的鲜明特色。从一项临时性的救援计划,到一个为期三年的有限责任公司,最后到一个具有实缴资本金的永久性政府间组织,三者在演进过程中所取得的进步体现了欧盟推动欧元区一体化进程的不懈努力和高度政治智慧。欧盟的发展史是一部危机产生和解决的叙述史。欧盟一体化的历史显示,每一次危机都是一体化进程深化的契机(吴志成 等,2013)。危机终将过去,但ESM这一永久性国际金融机构却保留下来了,从而使得欧元区一体化进程迈上了一个崭新的历史台阶。

具体而言,2012年11月29日,ESM开始对西班牙进行救助。12月3日,ESM批准向西班牙发放规模高达395亿欧元的援助贷款。次年1月28日,西班牙政府又提出18.6亿欧元的第二轮援助资金申请。截至2013年底,ESM总计向西班牙政府投放413.3亿欧元的援助贷款,西班牙也在经济恢复平稳后于2013年底成功退出ESM救助项目。塞浦路斯为ESM成立后首个独立运作的救助项目,总额达100亿欧元,截至2014年3月,已经有46亿欧元投入了塞浦路斯。从2013年塞浦路斯的经济表现来看,虽然其经济增长率为-5.4%,但远低于加入ESM项目之初的预期,这表明ESM的危机援助确实发挥了积极作用。

ESM的未来发展有望突破目前其自身的局限性。目前,由于投票权与份额相等,各国发言权不平等。德国独自占到了ESM总份额的27%,对理事会的决定有一票否决权。参照IMF,ESM可实行基本投票权和加权投票权并行的方式。另外,ESM的贷款附加严格的结构改革和财政紧缩条件,对深陷债务泥潭的成员国来说,这些政策不仅在较大程度上限制了其经济和财政主权,而且可能会伤及其本就疲弱的经济,引起大量失业和社会动荡不安。因此,未来ESM的贷款条件应当更关注每个危机成员国的具体国情,对症下药。

最后,作为一个永久性机构,未来ESM在维护欧元区金融稳定上还要面临职能的进一步扩充与完善。目前ESM只是提供危机援助的稳定职能。如果此轮欧债危机过后,在相当长的时期里,欧元区没有债务危机爆发,那么ESM的危机援助职能将何去何从?ESM可尽量朝着打造成“欧洲货币基金(EMF)”的战略方向发展。未来ESM可像IMF那样,除建立金融危机的预警机制和提供技术援助外,还可以为国际收支不平衡的欧元区成员国提供经常性贷款,用于成员国国际收支调整。由于IMF和欧盟有着类似的职能,未来ESM可以与IMF和欧盟进一步密切合作,共同维护欧元区金融经济的稳定。

参考文献:

陈波. 2013. 欧洲稳定机制与欧洲新稳定框架:基于新三元悖论视角的梳理[J]. 上海金融(2):60-63.

陈静. 2013. 欧洲债务危机救助问题研究:从欧洲金融稳定基金到欧洲稳定机制[J]. 南方金融(2):45-51.

李俊,张炜. 2012. 欧洲金融稳定基金的运作及其启示[J]. 国际金融研究(4):54-60.

吴志成,朱旭. 2013. 欧盟对欧洲主权债务危机的救助[J]. 南京大学学报(哲学.人文科学.社会科学版)(2):58-69.

徐洪才. 2011. 欧债危机的救助与前景[J]. 中国金融(22):64-65.

郑联盛. 2012. 欧债危机的演变、救助机制及其效果评价[J]. 海南金融(6):4-8.

OLIVARES-CAMINAL R. 2011. The EU architecture to avert a sovereign debt crisis [J]. OECD Journal: Financial Market Trends, (2):167-197.

(责任编辑刘志炜)

Evolution and Outlook of the Central Financial Stability Mechanisms to Resolve European Sovereign Debt Crisis

XIE ShiQingMA HaiFang

(School of Economics, Peking University, Beijing 100871)

Abstract:The development history of the EU is a narrative history of crisis appearing and solving. Since the sovereignty debt crisis erupted in 2009, the EU, joint IMF and the ECB, have established a series of crises assistance mechanisms and have taken several large-scale aid operations. European Financial Stability Mechanism (EFSM), the European Financial Stability Fund (EFSF), and European Stability Mechanism (ESM) represented by the European debt crisis assistance mechanisms have distinctive features of the risk pooling of multi-agent, multi-channel, and multi-level. The progresses achieved in the evolution process of EFSM, EFSF, and ESM reflect EU′s tireless efforts and high political wisdom in the euro-zone integration process.

Keywords:European sovereign debt crisis; Euro; European stability mechanism; assistance tool

收稿日期:2015-04-05

作者简介:谢世清(1965--),男,湖北荆州人,博士,北京大学经济学院副教授,博士生导师。

基金项目:本文得到了国家社科基金项目“欧债危机的援助机制与案例研究”(13BGJ014)的支持,在此表示感谢。

中图分类号:F831

文献标识码:A

文章编号:1001-6260(2016)01-0089-07

马海方(1991--),男,甘肃临夏人,北京大学经济学院硕士生。

猜你喜欢

华人时刊(2021年19期)2021-03-08 08:35:46

中国外汇(2019年6期)2019-07-13 05:44:02

中国外汇(2019年22期)2019-05-21 03:15:08

英语文摘(2019年3期)2019-04-25 06:05:38

英语文摘(2019年3期)2019-04-25 06:05:30