基于PVAR模型的美国宽松货币政策的溢出效应研究

——以10个经济发达国家的数据为例

2016-07-15 06:52:11余慧娟

财贸研究 2016年1期

马 理 余慧娟

(武汉大学 金融系,湖北 武汉 430072)

基于PVAR模型的美国宽松货币政策的溢出效应研究

——以10个经济发达国家的数据为例

马理余慧娟

(武汉大学 金融系,湖北 武汉 430072)

摘要:选取10个经济发达国家(德国、法国、英国、意大利、西班牙、日本、韩国、加拿大、澳大利亚、新西兰)2008年7月至2013年11月的面板数据,以美联储的基础货币投放与购债规模为自变量,以其他发达国家的进出口贸易、物价水平、产出水平、资本市场波动、汇率、货币供应量为因变量,使用面板向量自回归(PVAR)的统计技术,研究美国宽松货币政策对其他发达国家宏观经济的影响。结果表明,美国的宽松货币政策对其他发达国家存在溢出效应,使其他发达国家的贸易差额扩大、物价上涨、产出增加,对资本市场、汇率、货币供应量等经济变量也产生了一系列的冲击。

关键词:宽松货币政策;发达国家;溢出效应

当前,世界经济呈现出一体化特征,国家之间的经济贸易与投资往来日益频繁,从逻辑上说,作为世界第一大经济体,美国货币政策的调整理所当然会对其他国家产生影响。本文即尝试通过严格的统计方法,来检验美国宽松货币政策对其他发达国家的溢出效应是否存在;若存在的话,影响到底有多大。

研究这个课题对中国也有很强的现实意义:改革开放以来,随着经济的迅猛发展,中国在世界经济中占有越来越重要的地位,截至2014年年底,中国的GDP已经达到17.632万亿美元*数据来源:IMF数据库。,稳居世界第二位,论总量远远超过了德国与日本。因此,若美国的宽松货币政策对其他发达国家存在影响,那么同样也会对中国产生类似的溢出效应。明晰该影响的传导机理与传导效果,有利于充分了解发达国家的宽松货币政策对中国的影响,并基于此提出应对金融危机与发达国家实施宽松货币政策的双重挑战的政策建议。

一、文献综述

一般认为,发达国家的宽松货币政策会通过汇率波动、进出口贸易以及资本流动等渠道传至其他国家。

在汇率波动和进出口贸易渠道方面:Neely(2010)、Joyce et al.(2011)通过测算发现,2009年1月至2011年1月期间,美国量化宽松货币政策的实施使美元名义汇率的下行幅度超过6.5%,英国的量化宽松政策使得英镑汇率下降了4%,宽松货币政策实施国的汇率下行导致了主要贸易国的汇率的相对上行,对两国的进出口造成了巨大影响; Bouakez et al.(2010)选取G7国家的数据建立SVAR模型,研究美国的扩张性货币政策对这些国家与美国的双边汇率的影响,结果表明,货币政策对名义汇率的影响存在时滞,汇率的峰值出现在政策冲击的10个月之后。Volz(2013)认为,量化宽松货币政策产生的过量流动性会给新兴市场国家带来汇率上行的压力,减弱这些国家的出口优势。Gurara et al.(2013)使用全球向量自回归模型(GVAR)研究发达国家的量化宽松货币政策对非洲国家的溢出效应,结果表明,量化宽松货币政策导致了非洲国家的物价和汇率的上涨,其中汇率的变动尤其明显,这些影响会导致非洲国家的进出口贸易急剧恶化。

在资本流动渠道方面:Gagnon et al.(2011)、Hamilton et al.(2012)发现,美国的量化宽松政策降低了美国国内债券市场收益,提高了其他国家的股票市场收益,从而引发了投资组合在美国与其他国家之间不同方向的再平衡,导致了投资组合的再分配和全球金融市场风险的重新定价;Fratzscher et al.(2012)认为,量化宽松的政策效果主要使资本在国家之间而不是在美国国内达到平衡,因此,美联储的货币政策对世界范围内的资产价格、资本流动和资产配置施加了更大的影响;Valente(2009)研究了中国香港和新加坡的数据后,认为美国货币政策的公告效应显著地影响了这两个市场对未来短期利率的预期,并在相当大的程度上改变了其利率期限结构,导致世界资本向新兴市场的发达国家与地区的大规模流动;Hausken et al.(2013)认为,美国的量化宽松政策对日本、欧盟和英国等发达国家的股票价格存在短期而强烈的影响;Bauer et al.(2014)研究发现,美联储的宽松货币政策对澳大利亚和德国存在投资组合的再平衡效应,但对日本债券利率的影响相对较小。

国内的相关研究大多侧重于美国的宽松货币政策对中国的影响。何正全(2012)、李自磊等(2013)的研究表明,美国的宽松货币政策会通过国际大宗商品价格和汇率途径对中国的通货膨胀水平产生显著冲击;王艳等(2012)、宾建成等(2013)认为,美国宽松货币政策会对中国信贷市场产生溢出效应,并造成短期资本大量流入;盛夏(2013)则发现,美国的宽松货币政策对中国宏观金融风险产生了冲击,而且对金融部门和企业部门冲击的时滞较长。还有文献对如何应对美国宽松货币政策的溢出效应提出了政策建议。刘克崮等(2011)认为,中国需要在进出口、外汇储备、货币、产业发展、金融发展五个方面进行全面而系统的调整;谭小芬(2010)指出,决策当局需要做出前瞻性的调整,以减轻美联储量化宽松货币政策的退出给中国经济带来的不利影响;易宪容(2014)则认为,美国宽松货币政策的退出会对中国经济产生重要影响,并建议中国政府要尽早做好应对准备以减轻其退出对中国经济与金融的冲击。

以往的研究成就不容忽视,但可能还存在着一定的不足:首先,从掌握的文献来看,在讨论美国宽松货币政策的溢出效应时,更多关注对发展中国家的影响,其逻辑可能是发展中国家在与发达国家的博弈中处于被动的外部政策的接受地位,受到美国宽松货币政策的影响较大,但美国的宽松货币政策对其他发达国家也产生了一定的溢出效应;其次,已有文献大多从某个国家或者某条渠道研究美国宽松货币政策的溢出效应,缺乏针对美国宽松货币政策对发达国家群体的影响以及综合指标体系的全面检验,难以在统一的技术框架下给出严密的分析结果,因此,提出的相关政策建议差异较大,说服力较弱。相对于以往研究,本文的创新之处在于:第一,研究对象更加全面。选取了德国、法国、英国、意大利、西班牙、日本、韩国、加拿大、澳大利亚、新西兰等10个发达国家,涵盖了欧洲、亚洲、美洲与大洋洲,从而在世界范围内充分检验美国宽松货币政策对其他发达国家的溢出效应。第二,研究变量更全面。本文的自变量为美联储的基础货币与购债规模,因变量为其他发达国家的进出口贸易、物价水平、产出水平、资本市场波动、汇率、货币供应量,一共有11个国家的62个数据序列,基本上包含了发达国家群体的宏观经济的主要指标。另外,本文数据的时间跨度是一个完整的货币政策实施周期,由于涉及到面板数据且序列之间存在交互影响,因此,选取了面板向量自回归(PVAR)的技术方法,希望通过严格的统计技术检验美国的宽松货币政策对其他发达国家溢出效应的存在性与强度,并基于此提出相应的政策建议。

二、数据处理

(一)理论基础与数据来源

货币经济学理论认为,完整的货币政策传导路径应包含三个关键节点,即货币政策操作工具、货币政策中介目标以及货币政策最终目标。其中,货币政策的最终目标包括了经济增长、物价稳定、充分就业以及国际收支平衡。近年来,由于金融市场的急剧发展,很多国家将金融稳定也纳入了货币政策最终目标的监控体系。在世界经济一体化的今天,一个国家的货币政策最终目标的实现,不仅单纯地取决于本国的货币政策,同时也受到其他国家的货币政策的越来越大的影响。本文即尝试检验美国的宽松货币政策对其他发达国家可能存在的溢出效应。

由于涉及到面板数据的处理,本文使用面板向量自回归(PVAR)的技术方法来进行实证检验。基于Love et al.(2006)的面板向量自回归模型的研究成果,设置PVAR模型如下:

(1)

其中:Yit=(USBt,MBt,GAPit,CPIit,GDPit,INDEXit,EXit,M2it),i代表样本国家,t代表月度数据。ηi表示各地域的截距效应,φt表示时间效应,εit为服从正态分布的随机扰动。模型的自变量为美联储的宽松货币政策(文中用购债规模USB和基础货币MB作为替代 ),模型的因变量为10个发达国家的进出口差额(GAP)、物价水平(CPI)、工业生产同比增速(GDP)、股票指数(INDEX)、汇率(ER)与货币供应量(M2),比较全面地反映了货币政策的最终目标。由于目前各国均未公布月度的GDP数据,且工业是一国经济的重要组成部分,工业生产的变化能较好地反映一国经济增长的变化,故经济增长用工业生产同比增速替代;价格水平分成两类,一类是物价水平,用居民消费物价指数替代,另一类是货币价格水平,用汇率与货币供应量替代;国际收支平衡用进出口差额替代;股票市场的波动会对资本市场发展的稳定繁荣产生重要影响,进而影响金融稳定,因此,金融稳定用特定国家的股票指数替代*由于统计口径不一,且数据序列不完整,因此,在实证检验中没有给出直接的就业率指标,但实际上其他指标已基本反映了特定国家的就业状况,例如根据短期菲利浦斯曲线的结论,就业率与通胀率成正比(即失业率与通胀率成反比),而直接反映通胀状况的CPI指数,以及间接反映通胀状况的M2均已包含在实证检验模型中。。

美联储于2008年11月开始实施第一轮量化宽松政策,伯南克在2013年12月宣布削减美联储的每月购债规模,这意味着美国的货币政策发生转向,正在缓慢地退出量化宽松,因此,本文选择的样本区间为2008年7月至2013年11月,覆盖美联储的一个完整的宽松货币政策实施周期。其他发达国家的物价指数(CPI)和进出口差额(GAP)的数据来源于Wind数据库,工业生产同比增速(GDP)、广义货币供给量(M2)、汇率(ER)和股票价格指数(INDEX)来源于中经网统计数据库。欧元区中的德国、法国、意大利和西班牙已经放弃本国货币而使用欧元,没有自己的货币供应量,本文根据格德史密斯的金融结构指标,即“M2/GDP=K(K是常数)”计算出货币供应量。美联储的资产规模(USB)和基础货币(MB)的数据来源于美联储数据库。以上序列若是季频数据,则用插值法获取月度数据;若是周频数据,则加总得到月度数据。

(二)平稳性检验与协整检验

在进行面板向量自回归(PVAR)之前,必须对各变量序列的平稳性进行检验。由于变量GAPit、CPIit、GDPit、INDEXit、EXit和M2it为面板数据,所以采用检验同质单位根的LLC检验和检验异质单位根的IPS检验;变量MBt和USBt为时间序列数据,则采用ADF检验。结果表明原序列均为非平稳。最终,通过一阶差分将原始数据序列中的非平稳序列转化成平稳序列。

在平稳序列的基础上,再进行协整检验,来判断模型内部变量间是否存在协整关系。本文采用Johansen面板协整检验,结果表明,美联储的购债规模与基础货币投放和其他发达国家宏观经济变量之间存在协整关系,可以进行后续的格兰杰因果检验。

三、实证检验

(一)确定最优滞后期与格兰杰检验

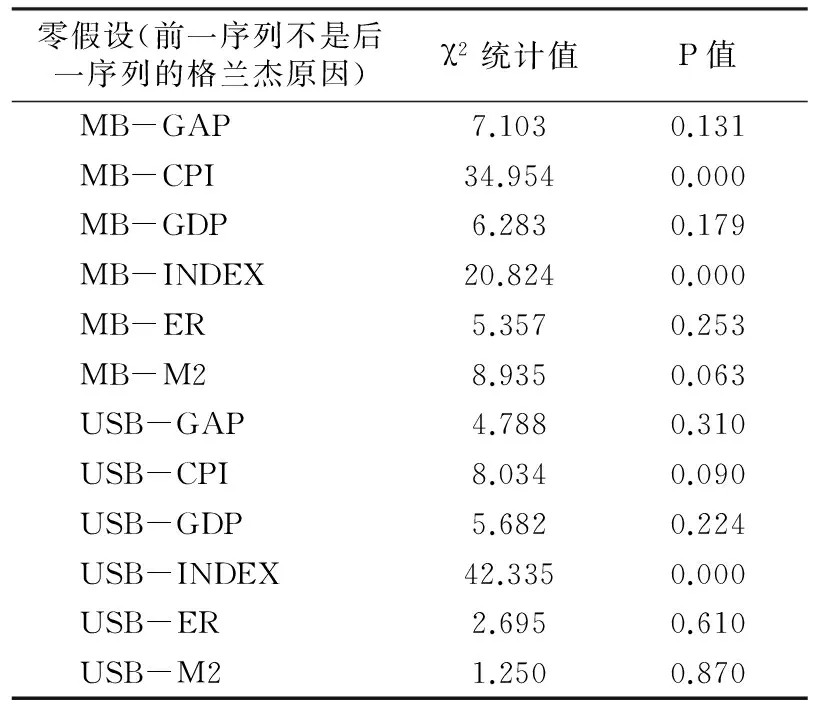

表1 格兰杰检验结果

根据AIC、BIC和HQIC信息准则,同时结合模型的有效性与稳定性,确定PVAR模型的最优滞后阶数为4阶,在最优滞后期下做格兰杰检验,结果见表1。

从表1中观察χ2统计量与对应的P值,基本上可以确定美联储的购债规模(USB)与基础货币投放(MB)是其他发达国家宏观经济变量GAP、CPI、GDP、INDEX、ER、M2的格兰杰原因。但是,由于格兰杰因果检验的结论只能检验统计上的时间先后顺序,而无法严格确定真正意义上的因果关系,不能作为直接肯定或否定因果关系的根据,因此,仍需结合经济学理论进一步认真论证。理论上,货币政策会通过严格的传导渠道影响经济发展、物价稳定、充分就业、国际收支平衡等最终目标的实现,并对其他国家产生溢出效应;在实践中,二战以后,美国在世界经济中一直占有重要的支配与引导地位,而美元在国际结算货币体系中的霸主地位进一步强化了这种引导作用。因此,Volz(2013)、Hamilton et al.(2012)认为,当美联储实行宽松的货币政策向市场注入大量流动性时,会产生一系列的影响,比如美联储的宽松货币政策促使美元贬值,导致其他发达国家货币升值,影响其他发达国家的汇率和物价指数,对其他发达国家的进出口贸易产生负面影响,而美联储投放的大量流动性又会部分流入其他发达国家,对其货币供应量、产出以及资本市场产生冲击。基于以上分析,本文认为,美联储的购债规模(USB)与基础货币投放(MB)对其他发达国家的GAP、CPI、GDP、INDEX、ER、M2产生影响,构成了因果关系。

(二)变量间的关系

本文采用PVAR模型针对各变量进行GMM估计,表2列出了在最优滞后期为4期时所对应的各变量间的数值关系。

表2 变量间的关系

仔细考察表2可以发现:第一,美联储基础货币投放对其他发达国家的宏观经济变量GAP、CPI、GDP、INDEX、ER、M2的影响系数的绝对值远大于美联储购债规模对其他发达国家的宏观经济变量的影响系数的绝对值,说明美联储基础货币投放的溢出效应要强于购债规模的溢出效应,这是由于基础货币投放的影响比购债规模的影响更加直接所致。第二,美联储的宽松货币政策对其他发达国家的INDEX、ER、M2三个变量的影响方向一致,例如MB(t-4)与USB(t-4)对其他发达国家INDEX的影响系数均大于0,分别为0.1601与0.0143,对其他发达国家的ER的影响均小于0,分别为-0.0661与-0.0133,对其他发达国家的M2的影响系数均小于0,分别为-77.7673与-9.3912,这意味着美联储的宽松货币政策在短期内对应着其他发达国家的汇率上升、货币供应量下降以及虚拟经济繁荣。第三,美联储的宽松货币政策对其他发达国家的GAP、CPI、GDP的影响系数方向相反、效果不一,说明美联储的宽松货币政策对其他发达国家的价格水平与贸易的影响存在差异,这可能是由于美联储的货币政策只是影响其他发达国家的价格水平与贸易的一种因素,而特定国家的价格水平与贸易还受本国其他宏观政策的影响。

四、脉冲响应和方差分解

(一)美联储宽松货币政策对其他发达国家的冲击

1.美联储宽松货币政策对其他发达国家进出口贸易的影响

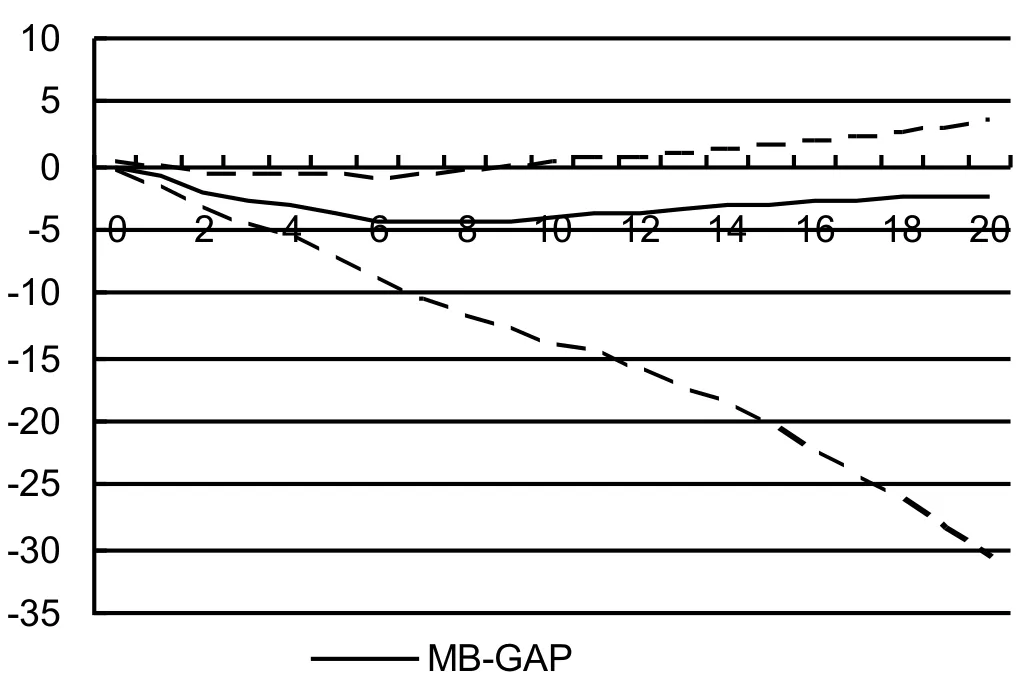

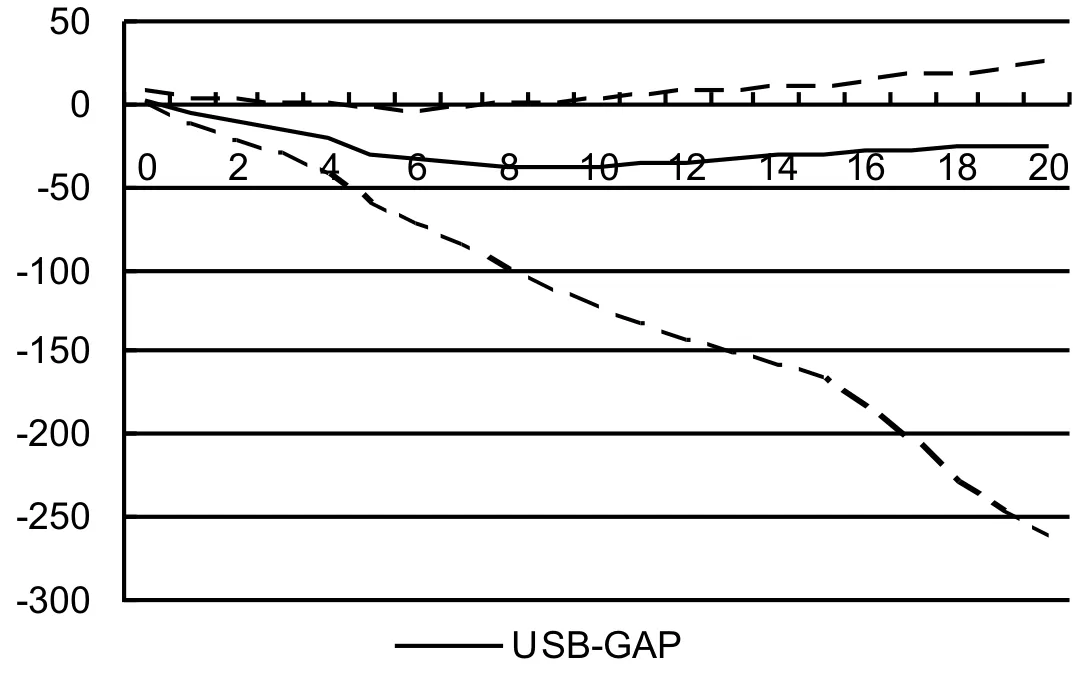

图1是美联储量化宽松货币政策对其他发达国家进出口差额的冲击效果。两幅子图均显示,美联储基础货币(MB)投放与购债规模(USB)对其他发达国家的进出口差额(GAP)的影响一直为负。具体来看,美联储基础货币投放对发达国家进出口差额的冲击效果从第1期到第7期逐步增强,并在第7期达到最大值,从第7期开始,影响趋于平缓并出现递减趋势;美联储购债规模(USB)对发达国家进出口差额(GAP)的冲击效果从第1期到第9期逐步增强,并在第9期达到最大值,从第9期开始,影响趋于平缓并出现递减趋势。这说明美联储实行量化宽松货币政策对其他发达国家的进出口差额产生了负向的冲击,不利于其他发达国家的出口与贸易发展。危机中,美国通过多轮的量化宽松货币政策向市场投入了大量的流动性,直接导致美元贬值,其他发达国家货币升值,从而对世界进出口贸易产生巨大影响。对其他国家而言,货币升值后,以外币表示的本国出口商品的价格上升,从而削弱了出口商品的对外竞争力,使出口减少,同时,以本币表示的进口商品价格下降,促使进口增加。

图1 美联储宽松货币政策对其他发达国家进出口贸易的脉冲效应

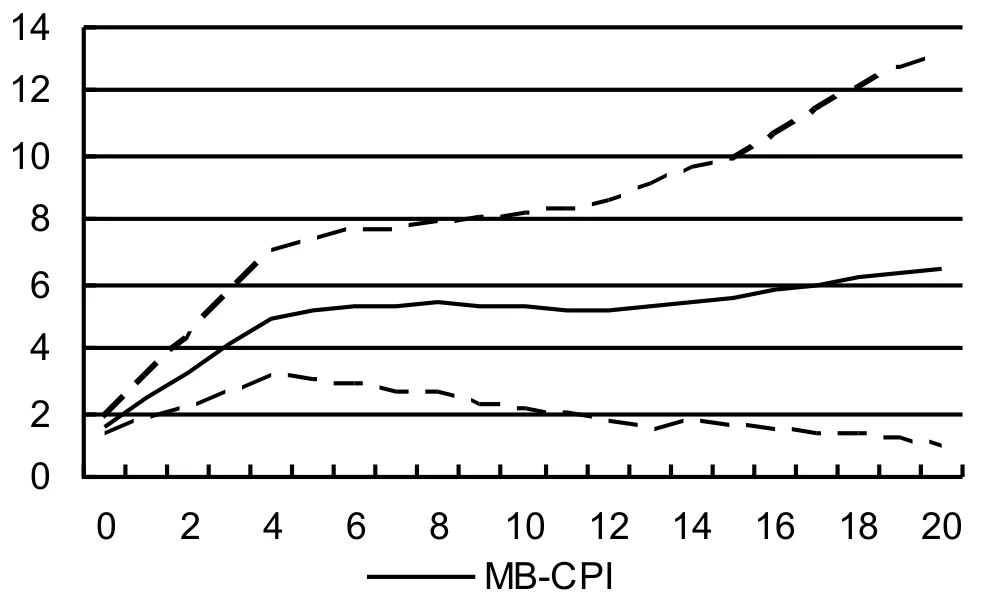

2.美联储宽松货币政策对其他发达国家消费物价指数的影响

图2显示的是美联储量化宽松货币政策对其他发达国家物价指数的冲击效果。两幅子图的趋势基本相同,美联储基础货币(MB)投放与购债规模(USB)对其他发达国家物价指数(CPI)的影响一直为正,且处于递增趋势。具体来看,美联储的MB与USB对发达国家物价指数的影响在前8期逐步上升,尽管在第8期到第11期出现一定回落,但是从第11期开始又逐渐上升。这说明美联储实行量化宽松货币政策导致了其他发达国家物价的上涨。一方面,美国宽松货币政策会导致其他发达国家货币升值,促使境外热钱流入增加,增加了其他发达国家的通货膨胀压力;另一方面,美元贬值导致国际大宗商品的价格上升,进而导致其他发达国家进口商品的价格提高,给这些国家直接带来输入性通货膨胀。

图2 美联储宽松货币政策对其他发达国家消费物价指数的脉冲效应

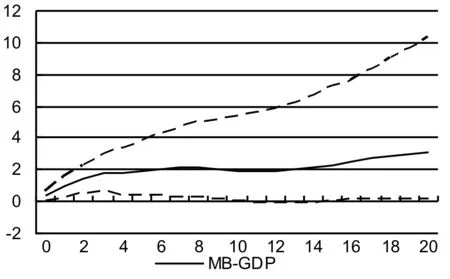

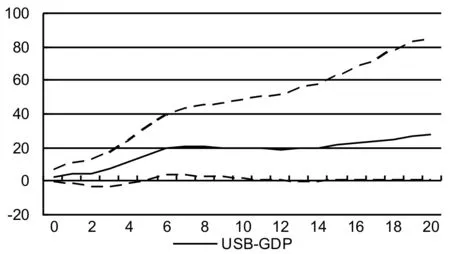

3.美联储宽松货币政策对其他发达国家产出的影响

图3是美联储量化宽松货币政策对其他发达国家产出的冲击效果。数据显示,美联储基础货币(MB)投放与购债规模(USB)对其他发达国家产出(GDP)的影响一直为正。具体来看,该影响从第1期到第7期逐渐增强,但从第7期至第14期,增长处于稳定的停滞状态,再从第14期开始,影响又不断增强,说明美联储的量化宽松货币政策能促进其他发达国家的产出增加。这是因为:美国实施量化宽松货币政策导致美元贬值,其他国家货币升值,增强了其他国家的货币购买力,刺激了人们的消费欲望,促进了消费的发展;同时,美国量化宽松货币政策的实施推动了美国的经济复苏,一定程度上增加了美国对其他发达国家商品的需求,也对其他发达国家的产出产生了正面影响。

图3 美联储宽松货币政策对其他发达国家产出的脉冲效应

4.美联储宽松货币政策对其他发达国家虚拟经济的影响

图4表示的是美联储量化宽松货币政策对其他发达国家股票指数的冲击效果。两幅子图均显示,美联储的宽松货币政策对其他发达国家虚拟经济的促进作用十分明显。具体来看,美联储基础货币(MB)投放对发达国家股票指数(INDEX)的影响在第1期短暂为负,第2期至第13期的影响为正,且从第2期开始,正向影响快速增加,第6期与第7期正向影响处于稳定状态,第7期至第13期正向影响出现衰减,到第14期开始呈现出负向影响。美联储购债规模(USB)对发达国家股票指数的影响在第1期短暂为负,第2期转为正向影响,且第2期至第7期的正向影响逐步增强,在第7期达到最大值,从第7期之后,正向影响开始衰减,一直持续到第17期,之后逐渐趋向于0。美国的宽松货币政策促使其他发达国家的货币升值,资本的逐利性导致更多的增量流动性涌入这些国家,必然会促进虚拟经济的繁荣,并且由于发达国家的资本市场开放度较高,因此相对于新兴市场国家,美国的宽松货币政策对发达国家虚拟经济的冲击会更大。

图4 美联储宽松货币政策对其他发达国家资本市场价格的脉冲效应

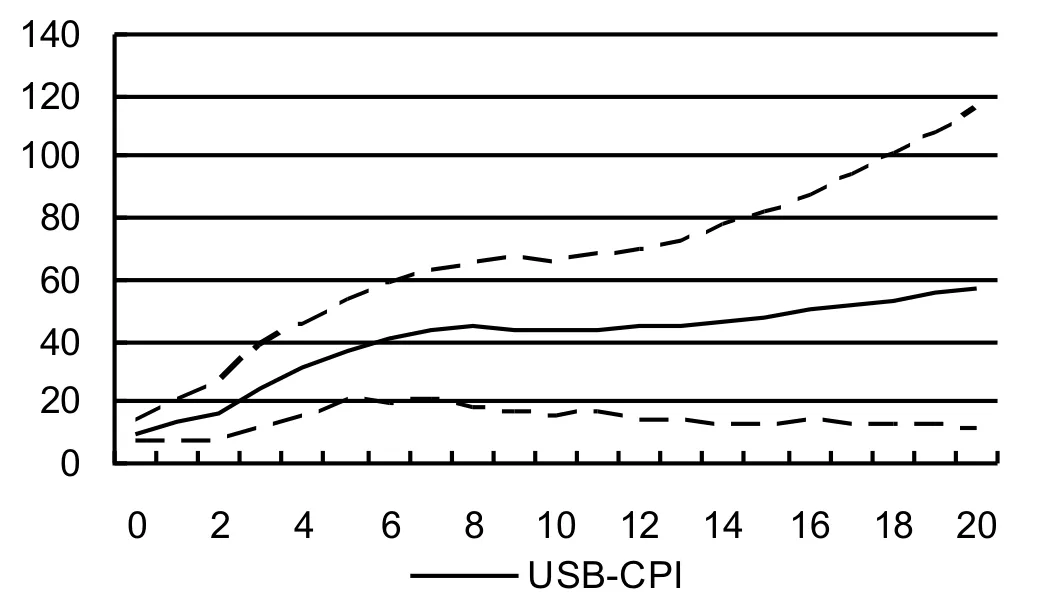

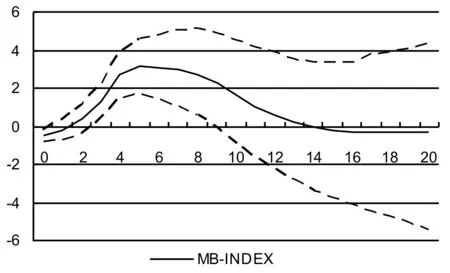

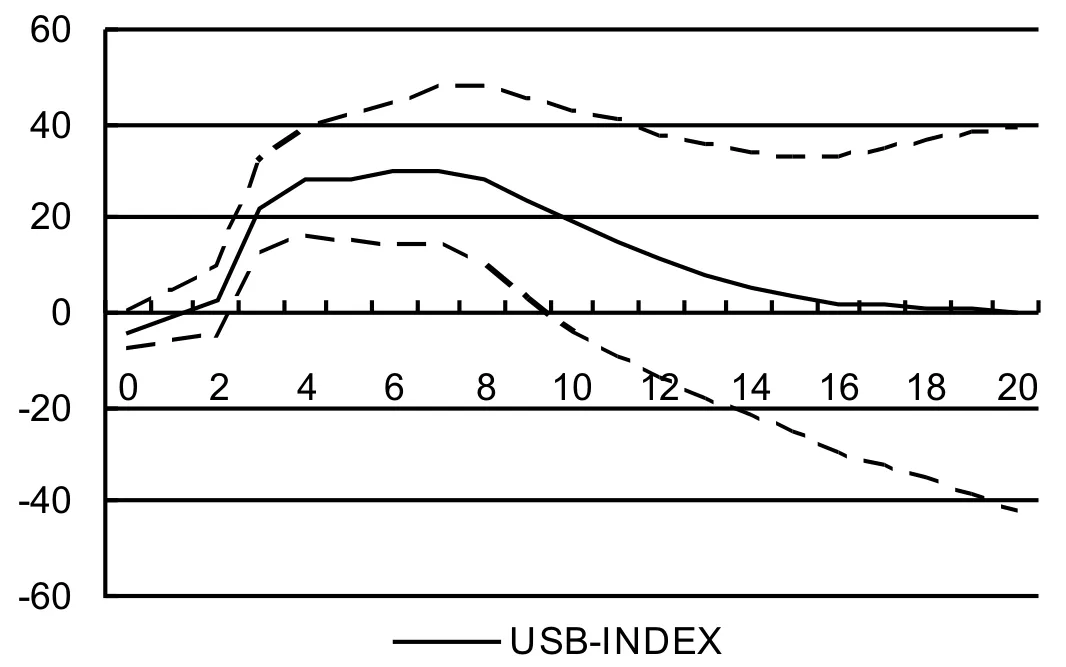

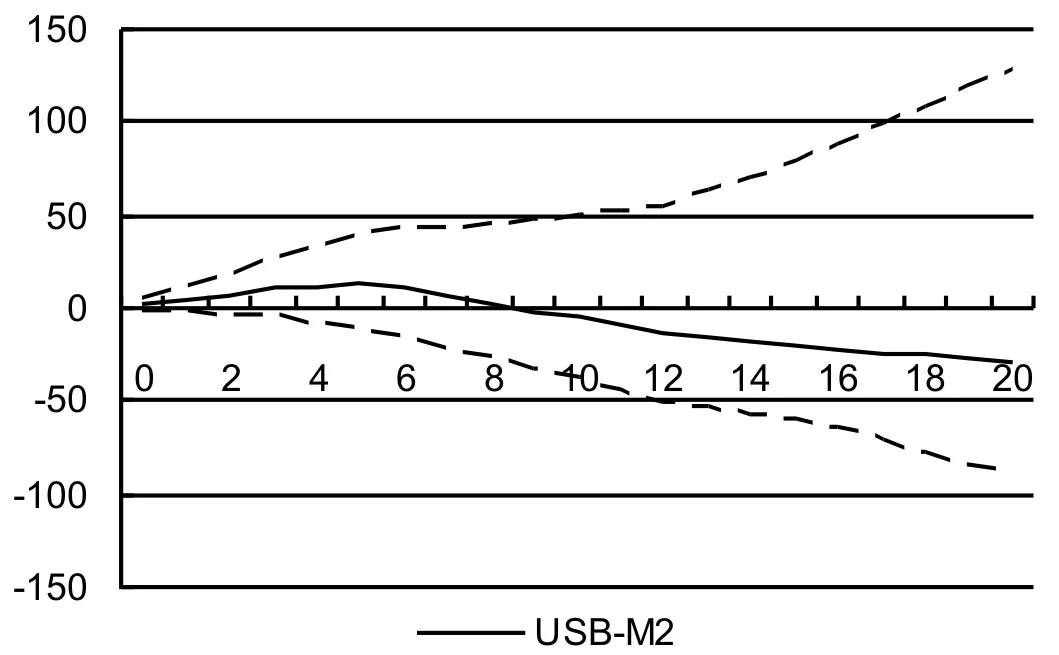

5.美联储宽松货币政策对其他发达国家汇率的影响

图5是美联储量化宽松货币政策对其他发达国家汇率的冲击效果*本文使用的汇率是美元兑其他发达国家货币的比率。。左图显示,美联储基础货币(MB)投放对其他发达国家汇率(ER)的影响在第1期至第11期为正,促使其他发达国家的货币币值下降,从第12期开始转向负向影响,即美元贬值,其他发达国家货币升值;右图显示,美联储购债规模(USB)对其他发达国家汇率(ER)的影响在第1期至第13期为正,促使其他发达国家的货币币值下降,从第14期开始转向负向影响,其他发达国家货币升值。这说明,美联储实施宽松货币政策在长期中会导致美元贬值与其他发达国家的货币升值,但在短期中却引起其他发达国家的货币贬值。整体来看,货币供给增速同比上升时美元指数上升,货币供给增速同比下降时美元指数下降。可能的原因在于:货币供给增速同比上升时期与金融危机深化期同步,此时国际金融市场资金配置发生改变,部分资金出于避险目的,从风险资产撤出转而购入美元资产;而货币供给增速同比下降时期,金融市场稳定,部分资产为了谋取更多利润,从美元撤出转而购入高风险资产,此时美元汇率的走势与货币供给的走势一致。

图5 美联储宽松货币政策对其他发达国家汇率的脉冲效应

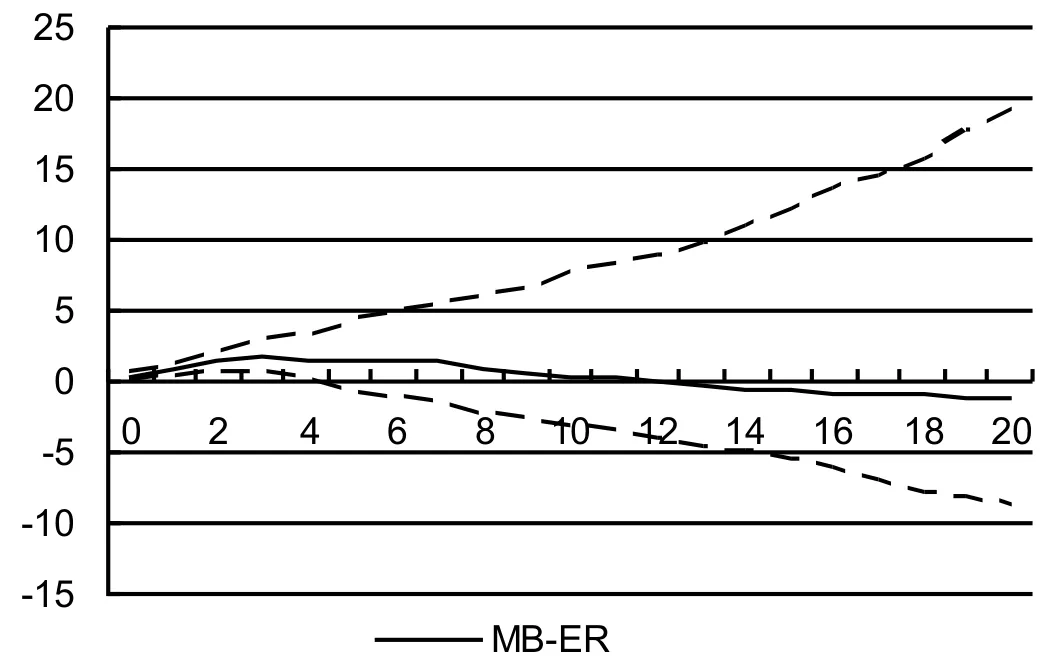

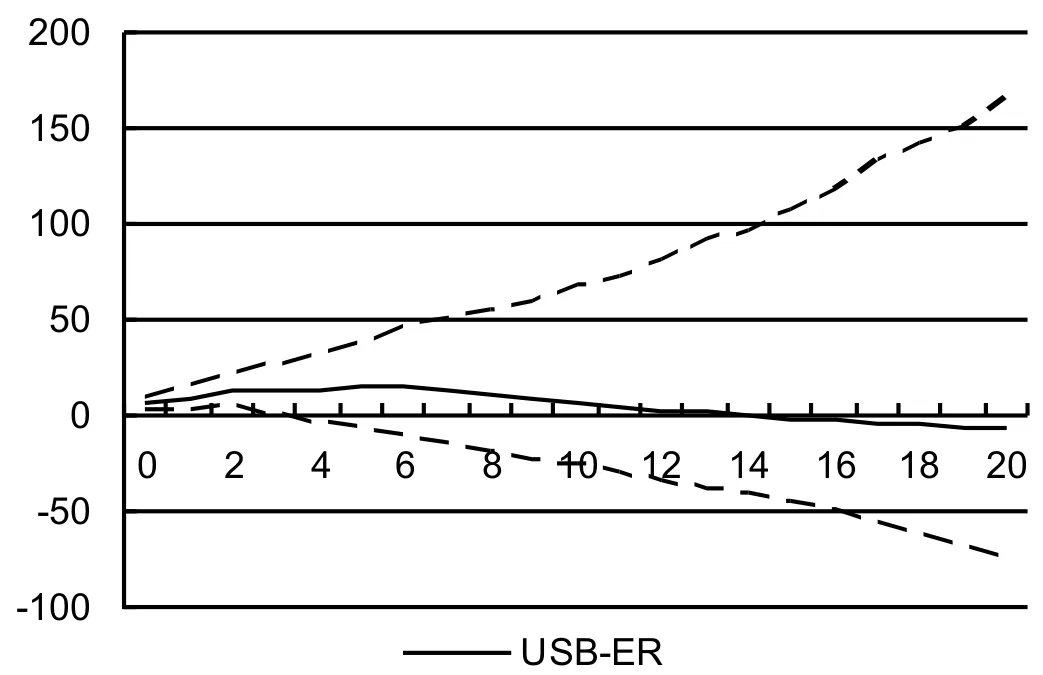

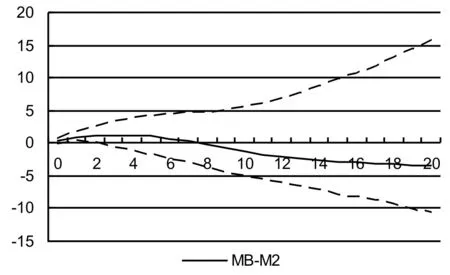

6.美联储宽松货币政策对其他发达国家货币供应量的影响

图6显示的是美联储量化宽松货币政策对其他发达国家货币供应量的冲击效果。由左图可见,美联储基础货币(MB)投放对发达国家货币供应量(M2)在第1期至第7期影响为正,从第8期开始影响转为负,且负面影响越来越大;由右图可见,美联储购债规模(USB)对发达国家货币供应量在第1期至第8期影响为正,从第9期开始转为负向影响,且负向影响越来越大。这说明美联储的宽松货币政策对其他发达国家的货币供应产生了外部的溢出影响,从长期看,美联储的宽松货币政策创造了过多的流动性,对其他国家的货币供应量产生了挤出效应。危机中,美联储通过宽松货币政策,向市场投放了大量的流动性,当国内无法消化这些流动性时,会有一部分流向其他发达国家,导致其他发达国家的货币供应量被动增加,但由于发达国家实行的是低利率政策,收益率较低,因此资金可能会再次流向利率相对较高的新兴市场国家,从而导致有关发达国家的货币供应量减少。

图6 美联储宽松货币政策对其他发达国家货币供应量的脉冲效应

(二)方差分解

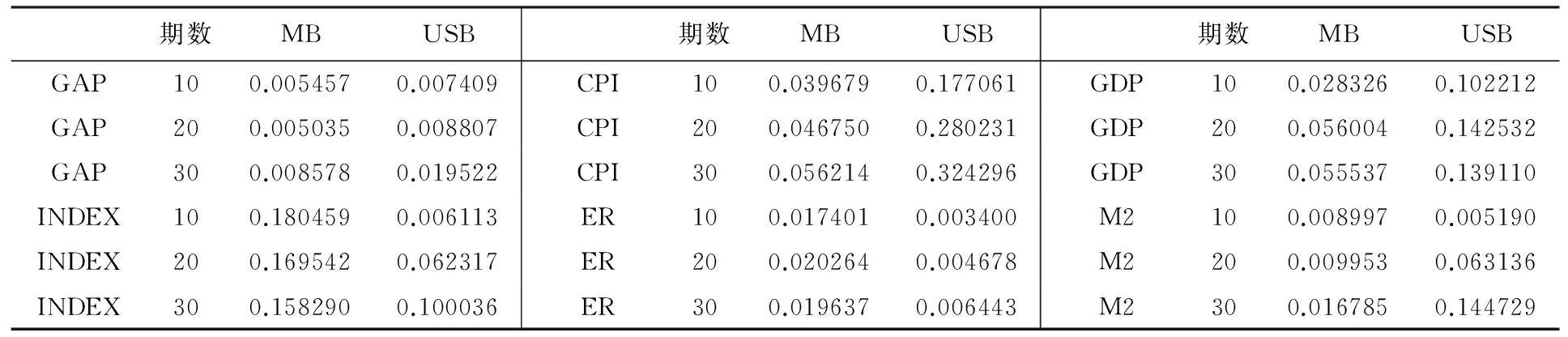

进一步采取方差分解的方法来考察美联储的宽松货币政策对其他发达国家宏观经济变量的贡献程度与解释能力变化。表3给出了第10、第20、第30期的方差分解的结果。

表3显示:美联储宽松货币政策对其他发达国家进出口差额(GAP)的解释能力基本上处于递增状态,并在第30期达到最大值,分别为0.86%与1.95%,这说明美联储的宽松货币政策对其他发达国家的进出口贸易影响较大。美联储宽松货币政策对其他发达国家的物价指数(CPI)和货币供应量(M2)的影响相类似,解释能力一直在不断递增,说明美联储的宽松货币政策也在对其他发达国家的国内价格波动与货币供应量产生持续影响。美联储宽松货币政策对其他发达国家的产出(GDP)的解释能力在前20期递增,后10期递减,并在20期达到最大值,分别为5.6%和14.2%,然后持续至第30期,这说明美联储的宽松货币政策对其他发达国家的产出有较大影响,而且与效果稳定。基础货币投放对资本市场价格(INDEX)的解释能力在不断减弱,对汇率变动(ER)的解释能力在前20期递增,后10期递减,购债规模对资本市场价格(INDEX)和汇率(ER)的解释能力则一直递增。

表3 面板方差分解结果

综合来看,方差分解的结果显示:首先,美联储宽松货币政策对其他发达国家的溢出效应确实存在;其次,美联储宽松货币政策对其他发达国家的溢出影响时期较长,均在30期以上;再次,导致其他发达国家宏观经济变化的变量中,基础货币投放的贡献度一般要大于购债规模的贡献度。

五、结论和建议

本文基于美联储的一个完整的宽松货币政策周期的数据,考察美联储的宽松货币政策对全球10个有代表性的发达国家的溢出效应,使用PVAR模型实证检验美联储量化宽松货币政策与其他发达国家进出口差额(GAP)、物价水平(CPI)、工业生产同比增速(GDP)、股票指数(INDEX)、汇率(ER)和货币供应量(M2)之间的关系。脉冲响应分析与方差分解的结果表明:第一,美联储量化宽松货币政策对其他发达国家的确存在溢出效应,会导致发达国家进出口差额扩大、物价上涨、产出增加、虚拟经济繁荣、汇率降低;第二,美联储量化宽松货币政策对其他发达国家经济的冲击强烈且持续期较长;第三,美联储的基础货币投放与购债规模的影响存在着差异,一般来说,基础货币投放的影响要大于购债规模的影响。但是实证结论也显示,美联储的宽松货币政策只是影响其他发达国家的价格水平与贸易的一种因素,因为特定国家的宏观经济变量还受到所在国其他宏观政策的影响。

金融危机中,美国实施了多轮的宽松货币政策,对其他发达国家与新兴市场国家都产生了很强的溢出效应。以下从其他发达国家、新兴市场国家以及中国三个方面,提出应对美国宽松货币政策溢出效应挑战的政策建议:

对其他发达国家而言:第一,美国量化宽松货币政策的实施导致美元贬值,其他发达国家币值上升,对其他发达国家的进出口贸易产生不利影响,因此,各国应降低对进出口贸易的依赖度以减轻美元币值波动给本国贸易所带来的不利影响。同时,还应借此契机调整贸易结构,实施多元化贸易政策,鼓励出口企业转型,提高产品的竞争力,增强自身抵御汇率风险的能力。第二,各国要完善跨境资本流动管理体系,逐步将资本流动管理纳入宏观审慎管理框架,加大对资本项目的动态监管,建立逆周期的资本缓冲工具,以降低美国量化宽松货币政策对本国经济的冲击。第三,积极推进世界经济一体化进程,协调国家之间的交流与合作,避免以邻为壑的货币政策,在国际层面对货币政策进行协调,使国与国之间达到互利共赢的局面。第四,进一步推进国际货币体系改革,创新外汇储备的管理方式,坚持外汇储备多元化战略,提高本国货币在国际货币结算体系中的话语权。

对新兴市场国家而言:第一,新兴市场国家应加快经济结构调整,积极扩大国内需求,降低对出口贸易的依赖,促使经济由外需拉动型向内需推动型转换;第二,新兴市场国家要增强汇率的弹性,尽量削弱美联储宽松货币政策通过汇率途径对本国产生的不利影响;第三,新兴市场国家之间要进一步加强经济合作,减少外部的负面冲击;第四,新兴市场国家应紧密关注本国货币币值短期内的过分升值,并严格控制国内价格的非正常波动,以防止发达国家的宽松货币政策对本国物价波动产生的负面影响。

对中国而言,除了以上政策建议之外,还应当:第一,抓住机遇,继续坚持扩内需、调结构、促平衡,重视进出口在宏观调控和结构调整中的重要作用;第二,既要加强对国际资本流动的监测和管理,防止热钱大规模流入,又要稳妥地加快开放资本市场的步伐;第三,应当抓住有利时机,扩大货币互换,加快人民币贸易计价、结算和支付进程,逐步实现有条件的资本账户开放,在稳定人民币汇率的基础上,积极稳妥地推进人民币国际化进程。

参考文献:

宾建成,詹花秀,王凯. 2013. 美国量化宽松货币政策对中国短期资本流动的影响分析[J]. 财经理论与实践(2):16-19.

何正全. 2012. 美国量化宽松货币政策对中国通货膨胀的影响分析[J]. 财经科学(10):1-10.

李自磊, 张云. 2013. 美国量化宽松政策是否影响了中国的通货膨胀?基于 SVAR 模型的实证研究[J]. 国际金融研究(8):13-21.

刘克崮,翟晨曦. 2011. 调整五大战略, 应对美量化宽松政策[J]. 管理世界(4):1-5.

盛夏. 2013. 美国量化宽松货币政策对中国宏观金融风险的冲击[J]. 管理世界(4):174-177.

谭小芬. 2010. 美联储量化宽松货币政策的退出及其对中国的影响[J]. 国际金融研究(2):26-37.

王艳,张鹏. 2012. 美国货币政策对中国信贷市场的溢出效应研究[J]. 投资研究(2):155-160.

易宪容. 2014. 美联储量化宽松货币政策退出的经济分析[J]. 国际金融研究(1):12-24.

BAUER M D, NEELY C J. 2014. International channels of the Fed′s unconventional monetary policy [J]. Journal of International Money and Finance, 44 (June):24-46.

BOUAKEZ H, NORMANDIN M. 2010. Fluctuations in the foreign exchange market: how important are monetary policy shocks [J]. Journal of International Economics, 81(1):139-153.

FRATZSCHER M, DUCA M L, STRAUB R. 2012. Quantitative easing, portfolio choice and international capital flows [R]. Frankfurt: ECB Workin Paper.

GAGNON J, RASKIN M, REMACHE J, et al. 2011. The financial market effects of the Federal Reserve′s large-scale asset purchases [J]. International Journal of Central Banking, 7(1):3-43.

GURARA D Z, NCUBE M. 2013. Global economic spillovers to Africa: a GVAR approach [R]. Abidjan: African Development Bank.

HAMILTON J D, WU J C. 2012. The effectiveness of alternative monetary policy tools in a zero lower bound environment [J]. Journal of Money, Credit and Banking, 44(s1):3-46.

HAUSKEN K, NCUBE M. 2013. The central bank loss function and quantitative easing as a Stackelberg game [M]. Quantitative Easing and Its Impact in the US, Japan, the UK and Europe. New York: Springer.

JOYCE M A S, LASAOSA A, STEVENS I, et al. 2011. The financial market impact of quantitative easing in the United Kingdom [J]. International Journal of Central Banking, 7(3):113-161.

LOVE I, ZICCHINO L. 2006. Financial development and dynamic investment behavior: evidence from panel VAR [J]. The Quarterly Review of Economics and Finance, 46(2):190-210.

NEELY C J. 2010. The large scale asset purchases had large international effects [R]. Research Division, Federal Reserve Bank of St. Louis.

VALENTE G. 2009. International interest rates and US monetary policy announcements: evidence from Hong Kong and Singapore [J]. Journal of International Money and Finance, 28(6):920-940.

VOLZ U. 2013. Lessons of the European crisis for regional monetary and financial integration in East Asia [J]. Asia Europe Journal, 11(4): 355-376.

(责任编辑刘志炜)

Quantitative Easing′s Spillover Effects of the US on Other Developed Countries

MA LiYU HuiJuan

(Department of Finance, Wuhan University, Wuhan 430072)

Abstract:This paper selects the Fed′s base money and the scale of the purchase of bonds as independent variables, and the developed countries′ (Germany, France, UK, Italy, Spain, Japan, Korea, Canada, Australia, New Zealand) import and export, the price level, economic output, capital market volatility, exchange rates, the money supply as the dependent variables. Using monthly data from July 2008 to November 2013, this paper studies the spillover effects of US quantitative easing policy on other developed countries with Panel-VAR Model. The results indicate that the Fed′s quantitative easing policy has spillover effect to other developed countries, expands the trade gap, appreciation of currency, increases, rising price, and the output of real economy, and has a certain degree of influence in capital market, exchange rates and money supply of developed countries.

Keywords:quantitative easing policy; developed countries; spillover effects

收稿日期:2015-09-14

作者简介:马理(1972--),男,山东临朐人,武汉大学金融系教授,博士生导师。

基金项目:国家社科基金重点项目“中国经济新常态下的货币政策设计研究”(15AJL003)、国家社科基金重大项目“完善宏观金融调控体系研究——基于针对性、灵活性和前瞻性的视角”(12&ZD046)、教育部人文社会科学研究规划项目“后金融危机时代公开市场操作的新动向与传导机理研究”(13YJA790083)的阶段性研究成果。

中图分类号:F827.1;F831.5

文献标识码:A

文章编号:1001-6260(2016)01-0080-09

余慧娟(1990--),女,安徽六安人,武汉大学金融系硕士生。

猜你喜欢

人民论坛(2016年23期)2016-12-13 10:58:49

经济研究导刊(2016年24期)2016-12-12 15:41:26

企业导报(2016年20期)2016-11-05 18:23:15

人间(2016年26期)2016-11-03 19:19:44

商(2016年29期)2016-10-29 11:06:10

商业经济研究(2016年14期)2016-09-14 08:53:38

现代经济信息(2016年18期)2016-08-10 10:26:45

商场现代化(2016年19期)2016-07-29 10:34:01

人民论坛(2016年13期)2016-05-28 11:34:06

现代经济信息(2016年10期)2016-05-24 23:02:08